Этапы развития системы налогообложения страховых организаций в рф

Опубликовано: 16.05.2024

Современная финансовая система России представлена совокупностью кредино-финансовых учреждений, деятельность которых регулируется действующим законодательством и обеспечивается соответствующей инфраструктурой. В области укрепления и развития национальной финансовой системы, перед органами государственной власти РФ стоят две прямо противоположные задачи: с одной стороны, необходимо обеспечивать рост показателей эффективности функционирования разных отраслей экономики и повышать их инвестиционную привлекательность, что достигается либерализацией налогового законодательства. С другой стороны, учитывая объем государственных бюджетных и социальных обязательств, необходимо обеспечивать налоняемость бюджетов разных уровней и государственных внебюджетных фондов налоговыми и неналоговыми поступлениями.

Деятельность страховых компаний, как элемента финансовой системы так же регулируется нормами права, а проводимая государством бюджетная и налоговая политика оказывает определенное влияние на показатели эффективности страхового дела в РФ.

Страховая отрасль в РФ, по нашему мнению, имеет существенный потенциал развития. Главным сдерживающим фактором развития страхового рынка в России является недостаточный спрос на страховую защиту. Недостаточный спрос обусловлен как отсутствием страховой культуры, так и отсутствием экономического интереса, и низкой платежеспособностью потенциальных клиентов.

Налоговая политика РФ в части организации налогообложения страховых операций может стать одним из факторов государственной поддержки развития страхования в РФ [4].

Вопросам сущности налоговой политики, в том числе и в отношении страховых организаций, посвящено множество исследований. Проблема носит многоаспектный характер, поэтому существуют научные труды, непосредственно посвященные заявленной теме, кроме этого, ряд исследований связан с развитием теоретических, методологических и практических аспектов налогообложения страхового сектора в целом.

Проблемы налогообложения страховой деятельности освещены в работах ведущих российских ученых А.С. Бакаева, В.А. Буланцевой, Н.Э. Маркарова и т.д. А также в научных работах О.Ю. Ворожбит [8], А.В. Корень [9].

Отмечая значимость научных результатов, полученных вышеуказанными авторами, необходимо отметить, что теоретические аспекты налогообложения страховых организаций, направления его совершенствования, позволяющие оптимально сочетать стимулирующую и фискальную функции налогообложения, недостаточно полно исследованы.

В данной статье рассмотрим особенности налогообложения страховых компаний.

Современное общество невозможно представить без страхования как особого вида экономических отношений. Страхование выступает разновидностью предпринимательской деятельности, но осуществляемой в специфической отрасли экономики. Связь между уровнем благосостояния общества, степенью развития рыночных отношений и уровнем развития страхования очевидна. Организация эффективной системы налогового планирования в российских страховых учреждениях выступает связующим звеном между различными стадиями и комплексами общеэкономического планирования экономического субъекта, как тактического, так и стратегического [6].

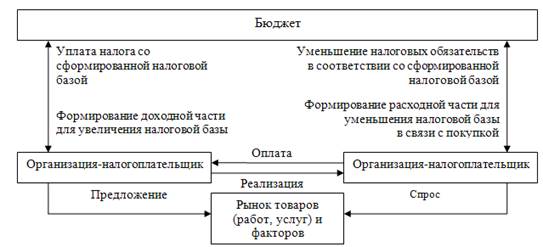

Политика государства в области налогообложения включает в себя налогообложение самих страховых организаций и учет при исчислении налогооблагаемой базы страховых взносов и страховых выплат [7]. Налогообложение страховщиков должно быть организовано так, чтобы налоговая нагрузка не была выше, чем для юридических лиц, занимающихся другими видами деятельности. При регулировании налогообложения страховых организаций необходимо учитывать защитную функцию страхования для экономики в целом.

Специфика деятельности страховщиков состоит в том, что она направлена на предварительный сбор средств (страховых премий), чтобы в дальнейшем при наступлении определенных событий (страховых случаев) произвести гарантированные выплаты страховых возмещений и обеспечений. Деятельность страховой организации в рыночных условиях предполагает не только возмещение своих издержек, но и получение прибыли. Страховая организация не должна стремиться к получению большой прибыли от страховых операций (этим нарушается принцип эквивалентности взаимоотношений страховщика и страхователя). Более того, в страховании термин «прибыль» применяется условно, поскольку страховые организации не создают национального дохода, а лишь участвуют в его перераспределении. Под прибылью от страховых операций понимается такой положительный финансовый результат, при котором достигается превышение доходов над расходами по обеспечению страховой защиты.

Как и все налогоплательщики, страховщики несут ответственность за соблюдение налогового законодательства, правильность исчисления, полноту и своевременность уплаты всех налогов. Налогообложение деятельности страховых организаций осуществляется в соответствии с действующим Налоговым Кодексом.

В таблице представлена сравнительная характеристика налогов уплачиваемые страховыми организациями и юридическими лицами.

Из данной таблицы следует, что страховые организации уплачивают меньше налогов чем юридические лица. В частности, страховые организации освобождены от уплаты налога на добавленную стоимость и акцизов. Это связано с налоговым законодательством, устанавливающим особый порядок налогообложения страховой деятельности, который учитывает особенности данного сектора экономики [5].

Во-первых, так как страховая услуга не содержит добавленной стоимости, то страховые компании по операциям страхования и перестрахования освобождены от уплаты НДС. При этом входной налог на добавленную стоимость страховая компания может в полном объеме относить на расходы, либо при ведении раздельного учета затрат по облагаемым и необлагаемым оборотам ставить суммы входного налога на добавленную стоимость к возмещению из бюджета или к зачету из сумм налога на добавленную стоимость по облагаемым операциям.

Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами

Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами

Налоги, уплачиваемые страховыми организациями (по страховой деятельности) и юридическими лицами

Налоговые ставки СО

Ставки налогов по общей системе налогообложения

Рубрика: Экономика и управление

Дата публикации: 18.05.2016 2016-05-18

Статья просмотрена: 3325 раз

Библиографическое описание:

Шигапова, А. Ф. Особенности налогообложения страховых организаций / А. Ф. Шигапова. — Текст : непосредственный // Молодой ученый. — 2016. — № 11 (115). — С. 1084-1086. — URL: https://moluch.ru/archive/115/30331/ (дата обращения: 19.05.2021).

Страховая деятельность не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Место страховых организаций в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов этих организаций и обслуживания инвестиционной, финансовой и других видов деятельности, а также участием в формировании доходной части бюджетной системы РФ посредством уплаты налоговых платежей. В статье рассматривается система налогообложения.

Ключевые слова: налогообложение, страховая организация, налог на прибыль.

Не последнюю роль в уровне развития страхования в стране оказывает проводимая государством политика в области налогообложения страховых операций. Перед государством стоят две противоположные задачи: с одной стороны максимизация доходов в государственный бюджет и в государственные внебюджетные фонды, а с другой — стимулирование физических и юридических лиц к заключению договоров страхования.

Политика в области налогообложения включает в себя как налогообложение самих страховых организаций, так и учет при исчислении налогооблагаемой базы страховых взносов и страховых выплат. Налогообложение страховщиков должно быть организовано так, чтобы оно было не жестче, чем для юридических лиц, занимающихся другими видами деятельности (с точки зрения, как применяемых ставок налогообложения, так и расчета налогооблагаемой базы) [1].

Вопросам сущности налоговой политики, в том числе и в отношении страховых организаций, посвящено множество исследований. Проблема носит многоаспектный характер, поэтому существуют научные труды, непосредственно посвященные данной теме, кроме этого, ряд исследований связан с развитием теоретических, методологических и практических аспектов налогообложения страхового сектора в целом.

Проблемы налогообложения страховой деятельности освещены в работах ведущих российских ученых А. С. Бакаева, В. А. Буланцевой, Н. Э. Маркарова и др., а также в научных работах О. Ю. Ворожбит [2], А. В. Корень [3].

Отмечая значимость научных результатов, полученных вышеуказанными авторами, необходимо отметить, что теоритические аспекты налогообложения страховых организаций и направления его совершенствования страховых организаций и направления его совершенствования, позволяющие оптимально сочетать стимулирующую и фискальную функции налогообложения, недостаточно полно исследованы.

Специфика деятельности страховщиков состоит в том, что она направлена на предварительный сбор средств (страховых премий), чтобы в дальнейшем при наступлении определенных событий (страховых случаев) произвести гарантированные выплаты страховых возмещений и обеспечений. Деятельность страховой организации в рыночных условиях предполагает не только возмещение своих издержек, но и получение прибыли. Страховая организация не должна стремиться к получению большой прибыли от страховых операций (этим нарушается принцип эквивалентности взаимоотношений страховщика и страхователя) [4].

Между тем в действительности страховые организации признаны во всем мире крупнейшими институциональными инвесторами и финансовыми посредниками. В связи с этим автором уточнено определение страховой организации в части усиления ее инвестиционной составляющей. Это позволяет трактовать последнюю как специализированную организацию, имеющую определенную организационно-правовую форму, осуществляющую страховую, инвестиционную и иную разрешенную законодательством деятельность, созданную с целью страховой защиты общества.

Как и все налогоплательщики, страховщики несут ответственность за соблюдение налогового законодательства, правильность исчисления, полноту и своевременность уплаты всех налогов. Налогообложение деятельности страховых организаций осуществляется в соответствии с действующим Налоговым Кодексом.

Налоговое законодательство устанавливает особый порядок налогообложения страховой деятельности, который учитывает особенности данного сектора экономики [5].

Во-первых, так как страховая услуга не содержит добавленной стоимости, то страховые компании по операциям страхования и перестрахования освобождены от уплаты НДС. При этом входной налог на добавленную стоимость страховая компания может в полном объеме относить на расходы, либо при ведении раздельного учета затрат по облагаемым и необлагаемым оборотам ставить суммы входного налога на добавленную стоимость к возмещению из бюджета или к зачету из сумм налога на добавленную стоимость по облагаемым операциям.

Во-вторых, законодательство предоставляет возможность страховым организациям откладывать свои налоговые обязательства по налогу на прибыль на суммы сформированных страховых резервов [4].

Кроме того, страховщику дается возможность собранные страховые взносы сразу не ставить под налог, а дождаться финансового результата по договору страхования и определить размер заработанной премии по договору. При этом страховые взносы, не обложенные налогом на прибыль в момент заключения договора страхования, могут быть в полном объеме размещены как средства страховых резервов в активы, соответствующие требованиям страхового законодательства, и принести страховщику дополнительный доход от вложения.

Кроме исключения из налогооблагаемой базы сформированных резервов из страховых премий у страховщиков есть возможность сформировать резервы убытков и на их суммы так же уменьшить полученные доходы.

Все указанные условия приводят к тому, что с точки зрения размера внесения налогов в бюджет, страховая деятельность не относится к доходообразующей и приносит небольшие поступления [6].

Таким образом, налоговое законодательство устанавливает особый порядок налогообложения страховой деятельности, который учитывает особенности данного сектора экономики; обуславливает порядок определения как доходов, так и расходов, учитываемых при расчете налоговой базы по налогу на прибыль страховых организаций.

Как уже было отмечено ранее, страховая деятельность имеет ряд специфических особенностей и одна из них состоит в том, что в распоряжении страховщиков в течение определенного срока находятся временно свободные от обязательств средства, которые могут быть размещены в инвестиции в целях получения дохода.

Инвестиционный доход — это дополнительный источник прибыли страховщика. В результате этого снижается ставка дохода, закладываемая в структуру тарифной ставки, и, следовательно, уменьшается тариф на эту сумму, в чем в равной степени заинтересованы как страховщики, так и страхователи.

Ввиду вышесказанного, автором предлагается внести в действующее законодательство РФ, в том числе в Налоговый Кодекс РФ соответствующие корректировки в части определения налога на прибыль страховых организаций.

Автором предлагается ввести практику обособленного налогообложения инвестиционной деятельности страховщиков, что позволит отделить финансовый результат страховых компаний, полученный по основному виду деятельности, от финансового результата, полученного в процессе реализации инвестиционной активности. При этом автор считает экономически целесообразным установить дифференцированное налогообложение доходов страховых компаний в зависимости от вида инвестирования, от социальной и экономической значимости направления инвестирования.

Введение обособленного учёта экономических результатов по инвестиционной и основной видам деятельности страховых компаний вызвано также и тем, что объем находящихся в их распоряжении инвестиционных ресурсов постоянно растет. Возможности и поведение страховщиков как инвесторов определяются особенностями самой страховой системы. Она позволяет аккумулировать огромные, временно свободные средства и выгодно их размещать на некоторый период, получая от этого значительный инвестиционный доход, который, по мнению автора, необходимо учитывать обособленно.

Таким образом, ведение обособленного налогообложения инвестиционной деятельности страховщиков, способно повысить не только инвестиционную активность страховых организаций, но и темпы экономического роста государства, уровень технологического и научного прогресса общества, кроме этого и максимизации доходов в государственный бюджет.

- Осипова Т. И., Чеснокова Л. А. Налогообложение страховых организаций в глобальной экономике // Страховые организации: бухгалтерский учет и налогообложение. — 2014. – № 3. С. 18–26.

- О. Ю. Ворожбит «Налоговая политика государства и её влияние на развитие предпринимательства» Печатная Территория новых возможностей. Вестник ВГУЭС. — 2010. – № 5 (9). — С. 9–16.

- А. В. Корень «Формирование системы налогового контроля в сфере электронной коммерции» печ. Стратегическое управление инновационным развитием экономики России: Межвузовский сборник научных трудов. Вып.9 — СПб.: Изд-во Политехн. Ун-та, 2005. – С. 651–656.

- Водолазкина К. В., Бондаренко Т. Н. Особенности налогообложения страховых организаций // Международный студенческий научный вестник. — 2015. — № 4–3. — С. 390–392.

- Пласков Г. В. Оптимизация налогообложения прибыли страховых организаций: // Налоги — 2008. — № 6. С. 11–16.

- Страхование [Текст]: учебник для бакалавров / С. Б. Богоявленский [и др.]; под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. — 2-е изд., перераб. и доп. — М.: Юрайт, 2012. — 867 с.

Автор работы: Пользователь скрыл имя, 09 Мая 2012 в 21:27, контрольная работа

Краткое описание

В последние годы происходит достаточно быстрое развитие страхования, выражающееся в высоких темпах роста поступлений страховых взносов, улучшении их структуры, прежде всего за счет повышения доли добровольного страхования. Соответственно повышается значение страхования в защите интересов граждан и юридических лиц от разнообразных рисков, объективно свойственных общественному развитию и особенно проявляющихся в современной экономике России со всеми ее противоречиями переходного периода.

Содержание работы

Введение. 3

1. Формирование и развитие системы налогообложения страховых организаций. 5

1.1.Развитие налогообложения страховой деятельности в процессе становления

страхового рынка. 5

Современное состояние налогообложения страховой деятельности. 6

Особенности исчисления и уплаты налогов страховой организации. 13

2. Проблемы совершенствования действующей системы налогообложения стра-ховой деятельности. 16

2.1.Совершенствование налоговых взаимоотношений между филиалами и

головной организацией. 18

3. Перспективы альтернативного механизма налогообложения. 20

3.1 Выбор оптимальной схемы налога на страховые взносы. 20

3.2 Зарубежный опыт взимания налогов на страховые взносы 21

Заключение. 25

Список используемой литературы. 27

Содержимое работы - 1 файл

КР страховое дело.doc

1. Формирование и развитие системы налогообложения страховых организаций. 5

1.1.Развитие налогообложения страховой деятельности в процессе становления

страхового рынка. 5

- Современное состояние налогообложения страховой деятельности. 6

- Особенности исчисления и уплаты налогов страховой организации. 13

2. Проблемы совершенствования действующей системы налогообложения стра-ховой деятельности. 16

2.1.Совершенствование налоговых взаимоотношений между филиалами и

головной организацией. 18

3. Перспективы альтернативного механизма налогообложения. 20

3.1 Выбор оптимальной схемы налога на страховые взносы. 20

3.2 Зарубежный опыт взимания налогов на страховые взносы 21

Список используемой литературы. 27

В последние годы происходит достаточно быстрое развитие страхования, выражающееся в высоких темпах роста поступлений страховых взносов, улучшении их структуры, прежде всего за счет повышения доли добровольного страхования. Соответственно повышается значение страхования в защите интересов граждан и юридических лиц от разнообразных рисков, объективно свойственных общественному развитию и особенно проявляющихся в современной экономике России со всеми ее противоречиями переходного периода.

Возрастает роль страхования в формировании финансовых ресурсов общества за счет увеличения уставных капиталов и резервных фондов страховых организаций, а также поступлений в федеральный и региональные бюджеты налоговых платежей по результатам страховой деятельности.

Экономическая заинтересованность государства в развитии страхования обусловила выделение в Основных направлениях социально-экономической политики Правительства Российской Федерации на долгосрочную перспективу отдельного раздела «Развитие рынка страховых услуг». Система налогообложения страховой деятельности должна обеспечивать увеличение поступлений в бюджетную систему (фискальная функция налогов) и способствовать оптимизации страхового рынка (стимулирующая функция налогов). В современных условиях действие налогов как в первом, так и втором направлении нельзя признать эффективным. При росте отношения суммы страховых взносов к внутреннему валовому продукту (ВВП) доля налогов, поступающих от страховых операций, не увеличивалась, а в отдельные годы даже снижалась. Производившиеся изменения, в частности переход от налогообложения доходов к налогообложению прибыли, повышение ставки последнего и т.д., носили противоречивый характер. Отсутствие четкой концепции развития налогообложения страховой деятельности особенно наглядно проявлялось в различных вариантах соответствующих разделов проектов Налогового кодекса Российской Федерации. Даже принятые решения нельзя считать исчерпывающими все проблемы развития страхования.

В последние годы (особенно после подготовки первого проекта Налогового кодекса Российской Федерации) в экономической печати возникла острая дискуссия по проблемам налогообложения страховой деятельности. При этом преимущественно была представлена позиция страховщиков в части налогообложения прибыли. Другие аспекты системы налогообложения страховой деятельности почти не были отражены.

В соответствии с постановленной целью задачами контрольной работы являются:

анализ изменения системы налогообложения страховых организаций в увязке с развитием рынка страховых услуг;

классификация налогов и сборов, уплачиваемых субъектами страхового рынка, выделение наиболее значимых платежей, формирующих основу налогообложения;

выявление воздействия различных налогов на экономические интересы страховщиков и страхователей и возможностей стимулирования определенного развития страхования;

обобщение зарубежного опыта прямого и косвенного налогообложения страховой деятельности;

рассмотрение путей совершенствования налогообложения прибыли на основе оптимизации учета доходов и расходов страховых организаций;

обоснование целесообразности налогообложения суммы страховых взносов и принципов ее построения.

1. Формирование и развитие системы налогообложения страховых организаций.

1.1. Развитие налогообложения страховой деятельности в процессе становления страхового рынка.

Важнейшей задачей государства при выборе и проведении налоговой политики является гарантия стабильности и предсказуемости налогового законодательства. При отсутствии этих условий налогоплательщику трудно планировать экономическую деятельность. А в России соответственно будет сохраняться климат, неблагоприятный для инвестиций и развития экономики.

Вторая задача связана с упрощением и рационализацией действующей налоговой системы на основе сокращения числа налогов и снижения налогового бремени на законопослушных налогоплательщиков. При этом налоговую систему необходимо сделать более справедливой, а налоговое бремя распределить более

равномерно между различными субъектами экономической деятельности. Это достигается путем научно обоснованного определения объекта налогообложения, применения соответствующей системы налоговых ставок, а также за счет сокращения налоговых льгот.

Для повышения действенности налоговой системы в современных условиях необходимо пересмотреть подходы к возникновению и исполнению налогового обязательства, к порядку уплаты налогов и отношениям между налоговыми органами, налогоплательщиками и другими участниками налоговых отношений, ужесточить контроль за полнотой и своевременностью уплаты налогов.

В целом фундаментальная задача, которую необходимо решить в возможно короткие сроки, сводится к формированию новой отрасли права - налогового права, с глубокой и тщательной проработкой всех ее элементов, с учетом мирового опыта и национальной специфики.

В соответствии с Налоговым кодексом число налогов будет сокращено по сравнению с действующей налоговой системой, в частности, за счет налогов, введенных на региональном и местном уровнях и налогов с оборота. Некоторые налоги, имеющие сходные налоговые базы и налогоплательщиков, будут объединены.

Совершенствование налогообложения имеет очень важное значение как один из факторов создания условий для развития страхования. При внесении изменений в налогообложение страховой деятельности необходимо учитывать интересы налогоплательщиков как страховщиков, так и страхователей. Вместе с тем изменения налогообложения, осуществляемые законодательными органами, поддерживают также обеспечение заинтересованности государства в росте налоговых поступлений по мере расширения страховых операций.

Государственное регулирование развития страхового дела должно развиваться в направлении методологического совершенствования, стандартизации процедур и усиления государственного контроля за соблюдением страховыми организациями законодательства по налогам и сборам. Государство через использование определенного налогового механизма, понижение ставок налогов и применение более мягкого и приемлемого налогообложения в целом может влиять на развитие страхового рынка. Такое развитие страхования в конечном счете даст бюджету больше ресурсов, чем повышение налоговых ставок и ужесточение иных фискальных мер. Для анализа состояния налогообложения страховых организаций и выявления требующих решения проблем представляется важным проследить развитие страхования в стране, показать в какой мере оно связано с изменениями в системе налогообложения.

В настоящее время страховой рынок России представляет собой сформированную, но недостаточно развитую структуру. Доля поступлений в разрезе отраслей и видов страхования характеризует степень их распространения, привлекательности для клиентов и выгодности для страховщиков.

1.2. Современное состояние налогообложения страховой деятельности.

Функция налогов - проявление сущности его действия, способ выражения свойств. Основной выступает фискальная функция налогов, посредством ее реализуется главное общественное назначение налогов мобилизация финансовых ресурсов государства, формирующих бюджетную систему и внебюджетные государственные фонды.

Вместе с тем налоги могут выполнять и стимулирующую функцию, т.е. воздействовать на экономические интересы участников страховых отношений, создавая условия для оптимизации общих затрат на страхование и особенно его видов, имеющих наибольшую социальную значимость.

Степень реализации названных функций зависит от видов налогов, методики расчета и источников их уплаты.

В целом систему налогов, уплачиваемых страховыми организациями, можно разделить на 3 группы:

- налоги (сборы, взносы), относимые на себестоимость страховых услуг;

- налоги, относимые на финансовый результат;

- налоги, уплачиваемые за счет прибыли.

Отличие налогов, относимых на себестоимость страховых услуг и относимых на финансовый результат, не только в источнике уплаты, в механизме отражения в бухгалтерском учете, но также и в экономической сущности. Налоги, относимые на себестоимость страховых услуг, влияют на величину расходов на ведение дела, и, в конечном счете, в большей мере сказываются на величине страхового тарифа, взимаемого со страхователей, чем налоги, относимые на финансовый результат и уплачиваемые за счет прибыли.

1.2.1. Налоги (сборы, взносы) относимые на себестоимость страховых услуг.

Под себестоимостью страховых услуг понимается совокупность следующих расходов:

- отчисления в страховые резервы;

- расходы на ведения дела;

- отчисления в резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества, а также отчисления в фонды пожарной безопасности от поступивших сумм страховых платежей по противопожарному страхованию;

- возмещение доли страховых выплат по договорам, принятым в перестрахование;

- комиссионные вознаграждения и тантьемы, уплаченные по операциям перестрахования.

Налоги, относимые на себестоимость страховых услуг, включают следующие:

• Страховые взносы в государственные внебюджетные

фонды. Расчеты страховых организаций с Фондом социального

страхования Российской Федерации, Пенсионным фондом

Российской Федерации, Федеральным и территориальными фондами обязательного медицинского страхования, Фондом занятости осуществляются как с предприятиями других отраслей. Размеры взносов также единые. Суммы платежей включаются в затраты страховой организации и составляют порядка 20% от всех.

Это система налогов, сложившаяся до введения в действие в полной мере Налогового кодекса Российской Федерации. Перспектива соответствующих налогов рассматривается дальше.

• Платежи в целевые бюджетные фонды. Страховые

организации являются плательщиками в дорожные фонды

(Федеральный и территориальный). Ставки налогов, кроме налога

на пользователей автомобильных дорог, такие же, как для всех

предприятий. Налог на пользователей автомобильных дорог

страховые организации платят с объема продукции (услуг).

Особенности определения объема продукции страховых услуг, а

также методология уплаты данного налога рассматривается в следующих параграфах. Поступления зачисляются в территориальный дорожный фонд, а в Москве и Санкт-Петербурге - в Федеральный дорожный фонд. Налог на

приобретение автотранспортных средств является региональным

налогом и уплачивается страховщиками в случае приобретения

этих средств. Налог с владельцев транспортных средств страховые

организации платят, если на балансе предприятия числятся

автотранспортные средства. Этот налог зависит от марки машины,

а также мощности мотора и является региональным налогом.

Платежи в целевые бюджетные фонды увеличиваются с годами, но

составляют незначительное значение - 4% от всех налоговых

платежей страховых организаций.

• Транспортный налог. С 01.01.94 г. по 15.11.97 г.

страховые организации, а также их филиалы, имеющие расчетный

счет и баланс с конечным финансовым результатом, являлись

плательщиками транспортного налога (как и другие предприятия).

Он показал свою неэффективность. Но поскольку в одном из вариантов Налогового кодекса упоминался как перспективный, некоторые вопросы этого налога будут рассмотрены далее. Он занимал незначительное место в налоговых платежах страховщика и составлял не более 1% от всех налоговых платежей страховых организаций.

2020-01-14

53

![]()

![]()

В условиях кризиса особую значимость приобретает эффективность внутриорганизационного поведения страховой фирмы, и особенно качество управления собственными бизнес-процессами, которое может сыграть решающую роль в обеспечении конкурентоспособности на страховом рынке.

О важности и преимуществах качественно выстроенных бизнес-процессов много написано в работах, посвященных реинжинирингу бизнес-процессов вообще и реинжинирингу бизнес-процессов в страховых компаниях. Обеспечить и управлять качеством организации процессов невозможно в условиях их непрозрачности и неопределенности обязанностей участников процессов и лимитов принятия решений. И вместе с тем необходимо четкое представление о целях, которые должны быть достигнуты в результате реализации бизнес-процессов, то есть необходима четко описанная структура целей, степень достижения которых может быть количественно измерена.

Поэтому необходимой становится диагностика и совершенствование бизнес-процессов. В ходе диагностики определяется текущее состояние бизнес-процессов, и выявляются проблемы их организации. Далее следует совершенствование бизнес-процессов, которое требует продуманного системного подхода. Ниже представлена методика, обобщающая и систематизирующая теоретические знания необходимые для совершенствования бизнес-процессов и практический опыт.

Совершенствование бизнес-процессов предполагает последовательно-параллельное выполнение следующих этапов (см. рисунок 7):

1) формулирование целей страховой фирмы;

2) выделение и идентификация бизнес-процессов;

3) проектирование и совершенствование бизнес-процессов;

4) проектирование организационной структуры.

Рис. 7. Этапы совершенствования бизнес-процессов

ОАО СК "РОСНО" подвержено влиянию отраслевых, страховых, финансовых, правовых рисков. Специфичными для страховой организации являются следующие негативные факторы и условия:

- вероятность недооценки страхуемых событий;

- неопределенность момента наступления и масштабности событий, по страхованию которых компания предоставляет услуги;

- вероятность формирования слишком больших страховых выплат;

- вероятность возникновения больших потерь в связи с массовостью обращений за страховыми выплатами под влиянием одного и того же события;

- недобросовестность контрагентов, осуществляющих перестрахование;

- недобросовестность страхователей, сообщающих о наступлении страхового случая.

Влияние всех перечисленных факторов и условий ожидается в долгосрочной перспективе.

Для устранения главных факторов, негативно влияющих на деятельность ОАО СК "РОСНО", используются: методики оценки статистических данных, перестрахование, ограничения по сумме и количеству заключаемых договоров страхования, процедуры одобрения сделок, стратегии ценообразования и постоянный мониторинг возникновения новых рисков.

Во исполнение Стратегии перестрахования, ОАО СК "РОСНО" использует факультативное перестрахование и перестрахование эксцедента убытка для того, чтобы снизить страховые выплаты по каждому договору. ОАО СК "РОСНО" ведет постоянный мониторинг финансовой стабильности перестраховщиков и периодически обновляет свои договоры перестрахования. ОАО СК "РОСНО" принимает соответствующие меры для того, чтобы сезонное возрастание уровня выплат (например, выплат по разным видам договоров, касающихся страхования транспортных средств и материальной ответственности перед третьими лицами в связи с наступлением зимних месяцев с их сложными погодными условиями) не наносило существенного ущерба.

Достижение плановых финансовых целей на уровне как бюджетной единицы, так и всей компании обычно сопряжено со значительными сложностями. Компания устанавливает достаточно амбициозные цели по росту продаж страховых продуктов, при этом необходимо поддерживать требуемый уровень убыточности. По конкретным видам страхования такая политика может приводить к тому, что страховые тарифы компании могут оказаться выше тарифов конкурентов по рынку. В этих условиях усложняется задача продающих структур. От них требуется особенно качественная и продуманная работа с клиентами и приложение серьезных усилий для достижения поставленных результатов. Компания прикладывает большие усилия с целью стимулирования структурных подразделений к достижению поставленных планов и целей.

В результате анализа теоретического аспекта воздействия прогрессивной, регрессивной и пропорциональной ставки налога на прибыль на развитие крупного и мелкого бизнеса обоснован вывод о целесообразности применения пропорциональной ставки налога на прибыль на современном этапе развития отечественной экономики. Использование пропорциональной ставки соответствует принципу нейтральности налогообложения, а также мировой практике. Единая ставка оказывает общее воздействие на экономику – стимулирующее или дестимулирующее. В этих условиях регулирующая роль ставки повышается при поэтапном ее снижении.

Проблема выбора оптимального вида и величины ставки налога на прибыль неразрывно связана с вопросом о системе налоговых льгот. Налоговые льготы являются предметом острых научных дискуссий по теории и практике налогообложения. С одной стороны, налоговые льготы, являясь рыночным методом регулирования экономики, помогают решать отдельные социально-экономические вопросы. С другой стороны, налоговые льготы нарушают принцип справедливости. Льготный режим для одних налогоплательщиков означает дополнительное бремя для других. Кроме того, расширение льгот неизбежно ведет к потерям доходной части бюджета. В диссертационной работе доказана необходимость реформировать систему льгот на основе достижения баланса фискального и регулирующего эффекта. При этом необходимо принимать во внимание различную эффективность видов льгот.

В соответствии с функциональной направленностью выделяются инвестиционные и социальные льготы по налогу на прибыль. Инвестиционные льготы должны предоставляться не только действующим, но и вновь созданным организациям с целью стимулирования их развития. В долгосрочной перспективе такие льготы должны способствовать увеличению налоговой базы и темпов экономического роста.

Для определения рационального уровня показателя налоговой нагрузки может быть использована модель администрирования налогообложения прибыли представленная на рис. 8.

Рис. 8. Структурная схема функционирования эффективной системы налогообложения прибыли

В указанной модели значения показателя налоговой нагрузки являются результатом функционирования системы налогообложения прибыли. Для того, чтобы модель устойчиво функционировала необходимо учитывать как система государственного администрирования налогообложения прибыли воздействует на регулируемый объект (налогоплательщиков), то есть должна существовать обратная связь.

В рамках принятой модели обратная связь может характеризоваться такими показателями, как уровень налоговых поступлений, задолженность по налогу; количество убыточных организаций; доля теневой экономики и др. Для оценки эффективности и соответствия современным требованиям данной системы необходимо задействовать ряд качественных критериев.

В качестве количественной характеристики эффективной системы налогообложения прибыли ОАО СК "РОСНО предложена методика оценки бюджетного потенциала налога на прибыль, позволяющая более обоснованно подходить к определению контрольных показателей по мобилизации налога на прибыль в бюджеты, основанная на покомпонентном прогнозировании налоговой базы с применением соответствующих ставок составляющих налоговой базы с учетом фискального, производственно-стимулирующего, контрольного потенциалов и корректировкой на коэффициент собираемости.

Суть предлагаемой методики заключается в следующем. Потенциальная способность региона генерировать бюджетные доходы от налога на прибыль, определяется экономической структурой региона и его обеспеченностью налогооблагаемыми ресурсами - налоговой базой, то есть суммой налогооблагаемой прибыли, полученной всеми зарегистрированными в регионе организациями. При реализации данного подхода на макро уровне прогнозируется величина налогооблагаемой прибыли посредством умножения средней соответствующего показателя за три предыдущих последовательных налоговых периода на индекс роста. На микро уровне - величина налогооблагаемой прибыли прогнозируется посредством умножения на индекса роста. В качестве индекса роста может быть выбран прогнозируемый темп роста номинального валового внутреннего продукта (ВВП) или валового регионального продукта (ВРП) на макро уровне, а также индекс инфляции (если предполагается, что показатель растет пропорционально росту цен) - на микро уровне. Прогнозируемое значение является налоговой базой для расчета налога по основной ставке как в федеральный, так в территориальный бюджеты, поскольку еще не исключены дополнительные региональные льготы.

где, НБпрогн. - прогнозируемое значение налоговой базы для расчета налога на прибыль в федеральный (территориальный) бюджет; НБn-3, НБn-2, НБn-1 - фактическое значение налоговой базы за три предыдущих последовательных налоговых периода (n - налоговый период, на который рассчитывается прогноз); ВВП (ВРП)прогн. - прогнозная величина ВВП (ВРП); ВВП (ВРП)факт.пред. - величина ВВП (ВРП) за предыдущий налоговый период.

На микро уровне прогнозируемое значение налоговой базы будет равно:

Исходя из полученных результатов, о прогнозируемой величине налоговой базы налога на прибыль организаций можно рассчитать фискальный потенциал налога на прибыль. В силу возможности применения региональных льгот, обязательства по уплате данного налога следует рассчитывать отдельно в федеральный бюджет, как произведение базы для расчета налога в федеральный бюджет и соответствующей ставки, и отдельно в региональные бюджеты, скорректировав для каждого региона полученную базу на сумму прибыли, исключаемой в связи с предоставлением льгот по налогу, уплачиваемому в бюджет субъекта РФ, умножив ее на ставку налога по обязательствам в бюджет субъекта Российской Федерации, действующую в данном регионе.

Отдельно определяются сумма налога на доходы, полученные в виде дивидендов (доходов от долевого участия в других организациях и процентов по государственным и муниципальным ценным бумагам).

При умножении полученной совокупной величины налога на прибыль (доход) на коэффициент собираемости получается фискальный потенциал налога на прибыль. При этом необходимо исключить производственно-стимулирующий потенциал, который определяется суммированием всех потенциально необходимых к предоставлению льгот прямого и косвенного характера. Необходимо также учесть контрольный потенциал. Оценить прикладное значение данного критерия при определении бюджетного потенциала налога на прибыль можно при помощи контрольного потенциала (КП), который определяется как произведение совокупности дополнительно начисленных платежей по результатам проверок (ДНП) и индекса роста ВВП.

При исчислении контрольного потенциала его необходимо скорректировать на коэффициент взысканий дополнительно начисленных платежей по результатам налоговых проверок (Квз), который определяется как отношение взысканной суммы дополнительно начисленных платежей (ДНПвз.) к дополнительно начисленной сумме платежей по результатам проверок (ДНП).

Совокупность фискального и контрольного потенциалов, позволит получить потенциально возможную величину налога на прибыль в налогово-бюджетную систему в плановом налоговом периоде, то есть определить бюджетный потенциал налога на прибыль. Бюджетный потенциал можно рассчитать согласно следующему алгоритму (табл. 9).

Таблица 9 Алгоритм расчета бюджетного потенциала

| № п/п | Действие | Наименование показателя |

| 1 | Прогнозируемая величина налоговой базы | |

| 2 | * | Ставка налога, зачисляемого в федеральный бюджет |

| 3 | = | Сумма начисленного налога в федеральный бюджет |

| 4 | - | Дополнительные льготы, в части бюджетов субъектов РФ |

| 5 | = | Налоговая база, для исчисления налога в региональный бюджет |

| 6 | * | Ставка налога, зачисляемого в региональный бюджет |

| 7 | = | Сумма налога на прибыль, зачисляемого в региональный бюджет |

| 8 | + | Налог на прибыль с доходов, полученных в виде дивидендов |

| 9 | = | Совокупная сумма налога на прибыль (п. 3 + п. 7 + п. 8) |

| 10 | * | Коэффициент собираемости, % |

| 11 | = | Фискальный потенциал |

| 12 | + | Контрольный потенциал налога на прибыль |

| 13 | = | Бюджетный потенциал налога на прибыль (п. 11 + п. 12) |

Система налогообложения прибыли становится эффективной тогда, когда все экономические субъекты, у которых возникает объект налогообложения, уплачивают налог на прибыль. При исследовании данного вопроса следует выделять горизонтальный аспект и вертикальный аспект налогообложения прибыли организаций. Горизонтальный аспект представляет собой налогообложение по единичной гражданско-правовой сделке. Вертикальный аспект представляет собой итоговую сумму налога на прибыль за соответствующий период времени. Механизм практической реализации горизонтального аспекта налогообложения прибыли организаций представлен на рис. 9.

Рис. 9. Механизм действия горизонтального налогообложения прибыли организаций

Системная взаимосвязь экономического механизма действия налога на прибыль организаций будет проявляться только тогда, когда плательщик, заплативший за актив его стоимость, уменьшит свою налоговую базу по прибыли при условии, что плательщик, реализовавший актив, увеличит свою налоговую базу для целей налогообложения на ту же сумму. При этом все плательщики должны состоять на учете и отчитываться. При нарушении этих условий, данный механизм полноценным не будет, а, следовательно, не будет и надлежащей собираемости этого налога.

В условиях 25 главы НК РФ, на законных основаниях, возможно регулировать величину налоговых обязательств - за счет выбора таких приемов учета. Приведенные рекомендации позволят сблизить бухгалтерский и налоговый учет организаций, что позволит сократить издержки на администрирование данной системы, а также даст возможность маневрировать налоговой базой с целью оптимизации налоговых платежей по налогу на прибыль организаций.

Практическая реализация вышеуказанных вопросов позволит создать эффективную систему налогообложения, обеспечивающую экономически обоснованный уровень доходности при соблюдении баланса интересов государства и налогоплательщика в сочетании минимальной величины затрат налогового администрирования и издержек налогоплательщика на соблюдение налогового законодательства.

Автор работы: Пользователь скрыл имя, 22 Мая 2012 в 13:29, курсовая работа

Краткое описание

Основной целью курсовой работы является теоретическое исследование налогообложения страховой деятельности в России, а также обоснование совершенствования налогообложения страховых организаций и разработка альтернативного механизма налогообложения.

В связи с поставленной целью необходимо решить следующие задачи:

1. Изучить развитие налогообложения страховой деятельности в процессе становления страхового рынка.

2. Раскрыть экономические и правовые основы налогообложения страховой деятельности.

3. Рассмотреть налогообложение страховщиков как элемент налоговой политики в сфере страхования

4. Исследовать действующую систему налогообложения страховых организаций.

5. Проанализировать динамика налоговых платежей организации (на пример Россгосстрах).

6. Оценить налоговую нагрузку организации.

7. Рассмотреть основные пути развития страхового сектора экономики в России.

8. Изучить основные направления совершенствования системы налогообложения страховой деятельности в России.

9. Раскрыть возможности оптимизация налоговой нагрузки компании.

Содержание

Введение 5

1 Теоретические аспекты налогообложения страховой деятельности в России 8

1.1 Развитие налогообложения страховой деятельности в процессе

становления страхового рынка 8

1.2 Экономические и правовые основы налогообложения страховой деятельности 10

1.3 Налогообложение страховщиков как элемент налоговой политики в сфере страхования 14

2 Анализ функционирования системы налогообложения страховой деятельности в России 19

2.1 Исследование действующей системы налогообложения страховых организаций 19

2.2 Динамика налоговых платежей организации (на пример Россгосстрах) 25

2.3 Оценка налоговой нагрузки организации 29

3 Развитие налогообложения страховой деятельности в РФ 35

3.1 Основные пути развития страхового сектора экономики в России 35

3.2 Основные направления совершенствования системы налогообложения страховой деятельности в России 43

3.3 Оптимизация налоговой нагрузки компании 49

Заключение 53

Список использованных источников 56

Вложенные файлы: 1 файл

Налогообложение страховой деятельности в России.doc

1 Теоретические аспекты налогообложения страховой деятельности в России 8

1.1 Развитие налогообложения страховой деятельности в процессе

становления страхового рынка 8

1.2 Экономические и правовые основы налогообложения страховой деятельности 10

1.3 Налогообложение страховщиков как элемент налоговой политики в сфере страхования 14

2 Анализ функционирования системы налогообложения страховой деятельности в России 19

2.1 Исследование действующей системы налогообложения страховых организаций 19

2.2 Динамика налоговых платежей организации (на пример Россгосстрах) 25

2.3 Оценка налоговой нагрузки организации 29

3 Развитие налогообложения страховой деятельности в РФ 35

3.1 Основные пути развития страхового сектора экономики в России 35

3.2 Основные направления совершенствования системы налогообложения страховой деятельности в России 43

3.3 Оптимизация налоговой нагрузки компании 49

Список использованных источников 56

Налогообложение всегда являлось и является важнейшей социально-экономической проблемой любого общества, так как ни одно государство не может обойтись без налогов. При этом налоговая система затрагивает интересы всех налогоплательщиков. Налогам принадлежит решающая роль в формировании доходной части государственного бюджета и представить себе эффективно функционирующую рыночную экономику, без государственного регулирования системы налогообложения, невозможно. Устанавливая налоговые ставки, льготы и штрафные санкции, государство стимулирует ускоренное развитие важнейших регионов страны, отраслей и производств, способствуя решению актуальных для общества проблем.

Безусловно, страхование как система защиты имущественных интересов граждан, организаций и государства играет важную роль в решении социально-экономических задач. Данная функция страхования реализуется в результате возмещения имущественных потерь и ущерба, вызываемых стихийными бедствиями, неблагоприятными факторами и негативными воздействиями на имущество граждан, предприятий, организаций, учреждений и государства в целом. Однако, в отличие от развитых стран, где институт страхования развивался как неотъемлемый элемент социально-экономической системы, страховой рынок Российской Федерации не способен в полном объеме обеспечить возмещение материальных потерь общества от неблагоприятного влияния последствий природных, экономических и социальных явлений. Это в наибольшей степени обусловлено значительным отставанием и диспропорцией региональных страховых рынков, становление которых происходит стихийно, без реальной поддержки со стороны государства и специальных программ с определением стратегических и тактических целей их развития.

Более того, действующая система налогообложения страховых организаций не учитывает специфику их деятельности и обуславливает экономическую несправедливость в распределении средств между федеральным центром и регионами, в связи с тем, что уплата налога на прибыль, в настоящее время, осуществляется по месту расположения головной организации, а основная часть страховых премий федеральных страховщиков аккумулируется ими через крупные филиальные сети.

Поэтому систему налогообложения страховых организаций, действующую в Российской Федерации, нельзя признать эффективной, так как она не обеспечивает стабильных поступлений в бюджетную систему и не способствует оптимизации страхового рынка и его региональных составляющих.

Все названные обстоятельства обусловили выбор темы курсовой работы, определили ее структуру и методы исследования.

Основной целью курсовой работы является теоретическое исследование налогообложения страховой деятельности в России, а также обоснование совершенствования налогообложения страховых организаций и разработка альтернативного механизма налогообложения.

В связи с поставленной целью необходимо решить следующие задачи:

1. Изучить развитие налогообложения страховой деятельности в процессе становления страхового рынка.

2. Раскрыть экономические и правовые основы налогообложения страховой деятельности.

3. Рассмотреть налогообложение страховщиков как элемент налоговой политики в сфере страхования

4. Исследовать действующую систему налогообложения страховых организаций.

5. Проанализировать динамика налоговых платежей организации (на пример Россгосстрах).

6. Оценить налоговую нагрузку организации.

7. Рассмотреть основные пути развития страхового сектора экономики в России.

8. Изучить основные направления совершенствования системы налогообложения страховой деятельности в России.

9. Раскрыть возможности оптимизация налоговой нагрузки компании.

Объектом исследования являются теоретические, методические и практические аспекты отношений между страховыми организациями и финансовой системой государства, возникающие при осуществлении налоговой политики.

Предметом исследования является налогообложение страховых организаций и пути его совершенствования посредством разработки альтернативного механизма налогообложения (на материалах Республики Башкортостан).

Теоретические аспекты страхования, его функции, понятия, вопросы становления страхового рынка и его региональных составляющих исследованы в трудах отечественных ученых: Ю.С. Бугаева, Н.Ф. Галагузы, Е.А. Дюжикова, Е.В. Коломина, Т.П. Медведевой, Л.А. Орланюк-Малицкой, А.П. Плешкова, Л.И. Рейтмана, В.А. Сухова, В.В. Шахова, Р.Т. Юлдашева и др. Проблемы налогообложения страховой деятельности исследованы в трудах ведущих российских ученых: Бакаева А.С., Буланцевой В.А., Маркарова Н.Э., Николенко Н.П., М.В. Романовой, Удаловой К.Г., Харитонова СВ., Щербакова В.В. и т.д.

В ходе исследования применялись теоретическая и методологическая база системного подхода, инвестиционного менеджмента, экономико-математического моделирования, экономического анализа и теория рыночной экономики.

Информационной базой курсовой работы явились труды отечественных и зарубежных ученых, постановления и распоряжения законодательных и исполнительных органов государственной власти Российской Федерации по вопросам страхования, материалы научных конференций, нормативные и справочные материалы, данные Государственного комитета по статистике Российской Федерации.

1 Теоретические аспекты налогообложения страховой деятельности в России

1.1 Развитие налогообложения страховой деятельности в процессе становления страхового рынка

Страхование как элемент финансовой системы государства возникло еще в Древнем Риме. В трудах римского историка Тита Ливия, философа Марка Туллия Цицерона указывалось на создание и деятельность общества взаимного возмещения убытков. В период завоеваний Александра Македонского (IV в. до н.э.) были образованы первые страховые акционерные общества. В эпоху Средневековья стали заключаться письменные договоры страхования. Тогда благодаря великим географическим открытиям расширилась морская международная торговля. Купцам и торговцам не только требовались крупные капиталы, чтобы использовать новые возможности для расширения торговли, но и средства обеспечения возмещения убытков, возникающих вследствие непредвиденных обстоятельств и неподконтрольных человеку разрушительных сил природы. Заранее созданный страховой фонд являлся источником возмещения ущерба.[15, с. 63]

Появление на Руси страхования связывают с памятником древ нерусского права «Русская правда» (X —XI вв.), где впервые был о предусмотрено возмещение вреда общиной в случае убийства члена другой общины. В русском язык е понятие «страхование» всегда ассоциировалось с деятельностью по предохранению от чего-нибудь неприятного, нежелательного.

В России страхование стало активно развиваться с середины XIX в. Создание первых крупных страховых компаний расширило возможности использования денежных ресурсов отечественных предпринимателей и надежно обеспечивало защиту их интересов. В начале XX в. на долю акционерных страховых обществ приходилось около 70 процентов всего застрахованного в государстве имущества на сумму более 21 млрд рублей (в ценах 1913 г.). Помимо страхования имуществ а «от огня», осуществлялось страхование жизни, транспортное страхование, страхование стекол, страхование от кражи со взломом. После Октябрьской революции 1917 г. средства частных страховых организаций, их имущество был и национализированы и перешли в собственность государства. Вся работ а по страхованию в бывшем СССР осуществлялась органами Госстраха. С 1992 г. после принятия Закона Российской Федерации «Об организации страхового дела в Российской Федерации» начался новый этап развития страхования. Стали создаваться страховые организации, обществ а взаимного страхования, значительно расширились сфера страховых отношений и виды страхования.

В современном цивилизованном мире налоги – основной метод мобилизации доходов государства. Сущность и содержание налогов на практике принимают многообразные формы с множеством национальных особенностей, которые в совокупности образуют налоговые системы различных стран. Современная налоговая система должна быть справедливой, эффективной и доступной для понимания. Налоговая политика и налоговый механизм определяют роль налогов в обществе, которая тесно связана с деятельностью государства и обозначает приоритеты развития тех или иных сфер, областей экономики страны и ее региональных составляющих. [21, с. 112]

Обзор литературных источников, проведенный в курсовой работе обобщить исследования в области налогообложения и уточнить его понятие, охарактеризовав налогообложение как фундаментальную составляющую государственной фискальной политики, представляющую собой комплекс мероприятий правительства, включающий в себя разработку механизмов налогообложения с целью регулирования деловой активности и формирования централизованных государственных фондов. Уточненное понятие системы налогообложения позволяет выявить и охарактеризовать ее состав в виде совокупности функций, принципов и механизмов налогообложения, так как определение системы налогообложения как совокупности только налогов, сборов и других платежей неполно и в какой-то степени однобоко.

1.2 Экономические и правовые основы налогообложения страховой деятельности

Общее законодательство охватывает правовые акты, регулирующие деятельность всех субъектов права, независимо от вида предпринимательской деятельности, рода занятий. К ним относятся, например. Гражданский кодекс Российской Федерации, Налоговой кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете» и другие законы. Этими правовыми актами устанавливаются организационно-правовые формы и определяется порядок создания предприятий, в том числе и страховых. Законодательством регулируются договорные правоотношения, отношения предприятий между собою и государством, что особенно важно в области налогообложения, и т.д. Правовые нормы общего законодательства создают условия для формирования специального законодательства и принятия на их основе нормативных документов различных органов исполнительной власти, рекомендаций и методик по вопросам хозяйствования в сфере страхования.

Специальное страховое законодательство, регулирующее специфические страховые отношения, включает федеральные законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации по вопросам страхования. Важнейшим в их числе является Закон Российской Федерации «Об организации страхового дела в Российской Федерации», который в первоначальной редакции носил название «О страховании» и был введен в действие постановлением Верховного Совета Российской Федерации от 27 ноября 1992 г. Федеральным законом от 31 декабря 1997 г. -Ю внесении изменений и дополнений в Закон Российской Федерации «О страховании» было изменено первоначальное название закона, исключена глава II, посвященная договору страхования, и внесены некоторые другие изменения.

Читайте также:

- Минимальные ставки земельного налога с одного гектара пашни устанавливаются

- Бухгалтерский учет налогообложение и анализ внешнеэкономической деятельности

- Факт неуплаты таможенных пошлин и налогов на момент подачи таможенной декларации на товары

- Каменный налог при петре 1

- Налоговая форма на dreamstime