Если в отчете сзв м ошибка в инн

Опубликовано: 02.05.2024

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Первичный отчет имеет тип «исходная» с кодом «исхд».

Дополняющую форму СЗВ-М (с признаком «доп») организация подает, если кого-то из застрахованных лиц забыли включить в отчет. В этом случае в отчет с кодом «доп» включают только тех физических лиц, сведения о которых добавляют.

Отменяющую форму СЗВ-М (с признаком «отмн») сдают, если в первичный отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде) – в неё включают сведения об этих работниках.

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017). Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

После сдачи СЗВ-М страхователем, программа ПФР проверяет, корректно ли составлен отчет. В результате такой проверки компания может получить протокол со статусом «Документ принят», «Документ принят частично» или «Документ не принят».

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Таким ошибкам соответствует код 50, а форма СЗВ-М при их наличии считается непредставленной. То есть – отчет не принят, нужен новый исходный отчет. Как правило, такие ошибки связаны с некорректными данными об организации-страхователе (ИНН, регистрационный номер, электронная подпись и т.п.). В таких случаях СЗВ-М необходимо сформировать заново (с кодом «исхд»).

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

Если организация нашла ошибку в СЗВ-М раньше, чем контролирующие органы, то она может сдать уточненную информацию и не получить штраф.

Ежемесячная отчетность в ПФР «Сведения о застрахованных лицах» по форме СЗВ-М введена Федеральным законом от 29.12.2015 г. № 385-ФЗ для всех работодателей в отношении всех работающих у них застрахованных лиц, если с их вознаграждений уплачиваются страховые взносы в ПФР.

Это установлено п. 2.2 ст. 11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

Форма отчета утверждена постановлением Правления ПФР от 01.02.2016 г. № 83п. Электронный формат данных сведений о застрахованных лицах утвержден постановлением Правления ПФР от 07.12.2016 г. № 1077П.

В данной форме указывают СНИЛС, Ф.И.О. и ИНН.

На кого подавать сведения

Инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах утверждена приказом Минтруда России от 21.12.2016 г. № 766н (далее – Инструкция).

Форма СЗВ-М подается и на штатных сотрудников, работающих по трудовым договорам, включая дистанционных работников, и на совместителей, и на исполнителей по гражданско-правовым договорам, на вознаграждения по которым начисляются (или должны начисляться) страховые взносы.

Обратите внимание: сведения о единственном учредителе – руководителе компании нужно включать в отчет, даже если он наряду с отсутствием трудового договора в бумажной форме еще и не получает заработную плату. Поскольку в компании ведется финансово-хозяйственная деятельность, и он выполняет функцию единоличного исполнительного органа, то он находится с фирмой в трудовых отношениях.

Как подать отчет

Предоставить отчет можно:

- на бумажном носителе (лично либо с использованием средств почтовой связи);

- в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая Единый портал и сайт ПФР, "личного кабинета", обеспечивающего возможность направления и получения однозначной и конфиденциальной информации, а также промежуточных сообщений и ответной информации в электронном виде;

- через многофункциональный центр.

Отчитаться в электронном виде должны все организации, которые сдают сведения на 25 и более застрахованных лиц. Электронный документ должен быть подписан усиленной квалифицированной электронной подписью.

Срок сдачи СЗВ-М

Сведения на работников по форме СЗВ-М нужно сдавать не позднее 15 числа месяца, следующего за отчетным месяцем.

Если последний день срока приходится на выходной и (или) нерабочий праздничный день, то последним днем представления отчетности считается первый следующий за ним рабочий день (письмо ПФР от 28.12.2016 г. № 08-19/19045).

Штрафы за неподачу формы

Штраф за непредставление ежемесячной отчетности в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ст. 17 Закона № 27-ФЗ). Так, например, если форма СЗВ-М будет сдана позже срока, а у страхователя работает 10 человек, то размер штрафа составит 5000 рублей (10 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника.

Ошибки в отчете

Форму не примут, если вы допустите такие критичные ошибки. К ним относятся, в частности:

- чужая электронная подпись;

- ошибка в регистрационном номере в ПФР;

- сдается дополняющая форма вместо исходной;

- повторно направляется исходная форма;

- указан неверный период.

Если ошибки в данных работников

Ошибки в предоставлении данных на застрахованных могут быть следующие:

- фамилия, имя, отчество работника в отчете должны быть указаны полностью. Если одна из составляющих отсутствует, отчет не будет принят;

- в случае отсутствия данных об ИНН нельзя ставить нули;

- не совпадают Ф.И.О. и СНИЛС застрахованного лица.

В таких отчетах ПФР отправляет отчет на доработку.

Поэтому в данном случае организации нужно подать дополнительную форму СЗВ-М. В ней указываются только те сотрудники, по которым ранее были предоставлены ошибочные данные.

Как заполнить форму

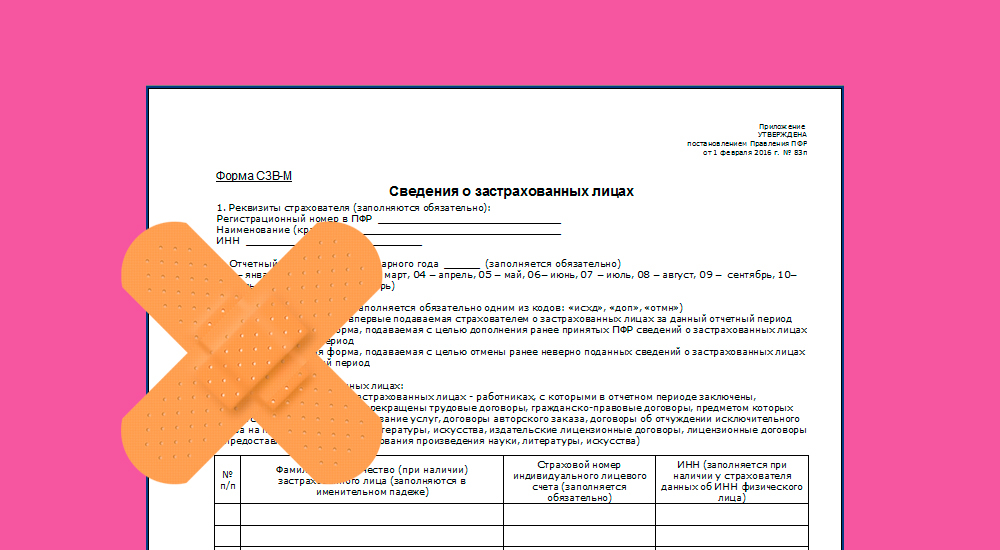

Форма состоит из четырех разделов.

В Разделе1 заполняются стандартные реквизиты компании:

- регистрационный номер в ПФР;

- краткое наименование;

- ИНН/КПП.

В Разделе 2 нужно заполнить: «Отчетный период __ календарного года __». Отчетными периодами являются: 01 – январь, 02 – февраль, 03 – март, 04 – апрель, 05 – май, 06 – июнь, 07 – июль, 08 – август, 09 – сентябрь, 10 – октябрь, 11 – ноябрь, 12 – декабрь.

В Раздел 3 «Тип формы» заносится информация о том, какой это отчет – исходный, дополняющий или отменяющий. Заполняется одним из кодов:

- «исхд» – исходная форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период;

- «доп» – дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период;

- «отмн» – отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период.

Непосредственно сведения о застрахованных лицах отмечаются в Разделе 4. Это таблица, где по каждому сотруднику нужно проставить ФИО в именительном падеже, СНИЛС, ИНН.

В какой срок устранять ошибки без штрафа

Срок устранения страхователями несоответствий и ошибок в отчетах по форме СЗВ-М составляет 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке. Если работодатель уложится в пятидневный срок и представит исправленный отчет, тогда он избежит штрафа (п. 39 Инструкции в ред. приказа Минтруда России от 14.06.2018 г. № 385н).

Эксперт "НА" Е.В. Чимидова

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах (ст.15 Федерального закона от 01.04.1996 г. №27-ФЗ).

Непредставление СЗВ-М либо представление с неполными или недостоверными сведениями влечет штраф в размере 500 рублей за каждого работника.

А должностным лицам компании грозит административный штраф в размере от 300 до 500 рублей (ст.15.33.22 КоАП РФ).

Существует две формы уточнения сведений по форме СЗВ-М:

- дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период;

- отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период.

Прежде всего, корректирующие сведения необходимы, если неверно указан ИНН, СНИЛС сотрудника либо не учтены вновь принятые сотрудники или включены уволенные.

Представление корректирующих сведений предусмотрено п.39 Инструкции по персонифицированному учету, утв. приказом Минтруда РФ от 21.12.2016 г. №766н (далее по тексту – Инструкция).

Причин для исправления ранее сданного отчета предостаточно.

Ошибка в указании отчетного периода

Например, распространенной причиной ошибки при заполнении сведений по форме СЗВ-М является некорректное указание отчетного периода. Дело в том, что ячейка «отчетный период» проставляется в программных продуктах ручным способом, поэтому не исключены ошибки.

Будут ли штрафные санкции при направлении повторного отчета по форме СЗВ-М за один и тот же период за пределами законодательно установленного срока?

Пример:

Компания 03.06.2018 г. представила отчет по форме СЗВ-М за май 2018 года. Но ошибочно указала отчетный период — июнь 2018 года.

Данный отчет был принят 03.06.2018 г. (согласно протоколу проверки ПФ)

За июнь 2018 г. компанией отправлен отчет по форме СЗВ-М 04.07.2018 г.

Но указанный отчет не принят ПФР, в связи с наличием ранее отправленного отчета. Поэтому компанией 06.07.2018 г. был повторно отправлен отчет по форме СЗВ-М за май 2018 г. и корректировка за июнь 2018 г.

Управление ПФР посчитало, что компанией был нарушен срок предоставления отчета СЗВ-М за май 2018 г.

Однако судьи отметили, что повторное представление исправленного отчета по форме СЗВ-М за май не может расцениваться как представление сведений с нарушением срока, поскольку сами по себе индивидуальные сведения, хотя и содержащие ошибки в указании отчетного периода, были представлены своевременно (несмотря на ошибочное указание компанией отчетного периода).

При этом абз.3 ст.17 Закона №27-ФЗ не предусматривает ответственности за нарушение срока предоставления скорректированных данных о застрахованных лицах (Решение АС Тульской области от 30.12.2016 г. №А68-9502/2016).

В другом деле бухгалтер также ошибочно при формировании отчета за июнь проставила период «07» вместо «06». В августе при формировании отчетности была обнаружена ошибка. Поэтому в августе была подана исходная форма СЗВ-М за июнь.

В данном случае судьи согласились с тем, что работодателем нарушен срок представления отчетности за июнь, доказательств сбоя в работе компьютерной программы не представлено, в связи с чем привлечение к ответственности страхователя является законным. Однако в данной ситуации суд снизил в 10 раз размер штрафных санкций (Постановление АС Московского округа от 31.03.2017 г. №А41-59848/2016).

Ошибка в сведениях по застрахованным лицам

Начиная с 01.10.2018 г. (т.е. при подготовке отчетности СЗВ-М за сентябрь 2018 г.), страхователю нужно учитывать изменения, внесенные в Инструкцию Приказом Минтруда от 14.06.2018 г. №385н.

Чем чреваты внесенные изменения на практике?

Обратите внимание!

На сегодняшний день судебная практика на стороне страхователей. И если страхователь подал дополняющие отчеты на «забытых» работников до момента обнаружения ПФР ошибок, штраф неправомерен (Постановление Двадцатого арбитражного апелляционного суда от 12.09.2018 г. №А23-1031/2018, АС Уральского округа от 09.08.2018 г. №А34-12550/2017 и от 01.08.2018 г. №А34-12432/2017).

Приведенный подход соответствует правовой позиции ВС РФ, сформулированной в определениях от 05.09.2018 г. №303-КГ18-5700, от 05.09.2018 г. №303-КГ18-5702, от 02.07.2018 г. №303-КГ18-99.

Как отмечали судьи самостоятельное выявление страхователем ошибки, которая впоследствии была исправлена, до момента ее обнаружения ПФР, путем представления скорректированных сведений, свидетельствует о возможности в таком случае не применять к страхователю соответствующие финансовые санкции.

Отметим, что при вынесении решения, суды руководствовались «старой» редакцией Инструкции.

Таким образом, избежать штрафа возможно, если страхователь подал сведения на «лишних» сотрудников, а потом сдал уточненку с видом «отмн».

- Обязателен ли ИНН в СЗВ-М?

- Примет ли ПФР отчет без ИНН?

- Полезный совет

- Итоги

Обязателен ли ИНН в СЗВ-М?

Чтобы ответить на вопрос, возможен ли СЗВ-М без ИНН, заглянем в саму отчетную форму:

В разделе 4 «Сведения о застрахованных лицах» содержится обязательная к заполнению таблица, отдельная графа которой отведена для указания ИНН сотрудников. В данной графе есть оговорка — она заполняется при наличии у страхователя данных об ИНН физического лица.

Построчный порядок заполнения СЗВ-М смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Можем ли мы сделать на основании этой оговорки вывод, что ИНН в СЗВ-М разрешено не указывать? На первый взгляд, такой вывод напрашивается сам.

Разработчики формы предусмотрели для каждой графы таблицы из раздела 4 нюансы заполнения. К примеру, СНИЛС в СЗВ-М заполняется обязательно, а ИНН — только при наличии у работодателя данных о нем. Аналогичный порядок описан и в п. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Пока наши выводы основаны всего лишь на изучении бланка СЗВ-М и текста закона № 27-ФЗ. А как на практике — можно ли сдать СЗВ-М без ИНН?

Примет ли ПФР отчет без ИНН?

Если графа ИНН в СЗВ-М останется пустой, при контроле правильности заполнения этого отчета проверочная программа выдаст оповещение (предупреждение): «Элемент ИНН застрахованного лица должен быть заполнен». Но это не является препятствием для принятия отчета ПФР — при отсутствии в данном СЗВ-М других более существенных ошибок.

Итак, примет ли Пенсионный фонд отчет, если в СЗВ-М не указан ИНН? Да, примет. Штрафа за это не будет, если у сотрудника нет ИНН и/или работодатель действительно не располагает данными о нем.

А вот отражение в СЗВ-М вымышленного или ошибочного ИНН чревато для работодателя штрафом — 500 руб. за каждое физлицо, по которому были представлены некорректные сведения (ст. 17 закона № 27-ФЗ).

Ошибки в СЗВ-М по ИНН выявляются проверочной программой, в алгоритме которой заложен форматно-логический контроль отраженных в СЗВ-М сведений. В отношении ИНН проверяется правильность по его контрольному числу.

Если в СЗВ-М попал неверный ИНН, понадобится два корректирующих отчета — СЗВ-М с кодом «отмн» и «доп» (этот код проставляется в разделе 3 «Тип формы (код)» корректирующего отчета). Первый отчет обнулит неверные данные — в него нужно перенести запись из исходного СЗВ-М с ошибочным ИНН. В дополняющей форме повторяют данные на сотрудника с верным ИНН.

О последствиях ошибок в разных документах узнайте из материалов:

Полезный совет

Тот факт, что разработчики формы СЗВ-М не включили ИНН в группу обязательных сведений, не означает, что графу с ИНН можно всегда оставлять пустой.

Если вам не известен ИНН сотрудника, лучше лишний раз уточнить и проверить данные. Воспользуйтесь для этого сервисом ФНС:

Чтобы воспользоваться этим сервисом, вам понадобятся следующие данные о сотруднике:

- Ф.И.О.;

- дата рождения;

- серия и номер, дата выдачи документа, удостоверяющего личность.

Подробнее о работе сервиса «Узнать ИНН» рассказываем здесь. Теперь в вашем распоряжении есть ИНН, который можно в СЗВ-М. Если сервис не нашел данные об ИНН, смело оставляйте это поле в отчете пустым.

Какой бы результат ни выдал вам сервис ФНС по проверке ИНН, сделайте скриншот экрана с результатом. Это поможет вам в последующем обосновать свои действия по незаполнению ИНН сотрудника в СЗВ-М, если у ПФР возникнут претензии по неполноте представленных персонифицированных сведений.

Итоги

В приеме СЗВ-М без ИНН работника специалисты ПФР отказывать не должны, если в отчете нет других существенных ошибок. Однако лучше приложить все усилия для того, чтобы эту информацию узнать и указать в отчете.

Если же у работника нет ИНН или вам не удалось его узнать, графу с ИНН в СЗВ-М можно оставить пустой. Заполнять ее вымышленными цифрами не следует. В таком случае информация в отчете будет недостоверной, за что работодателя накажут штрафом.

В процессе оформления отчетности нередко случается так, что уполномоченные лица допускают какие-либо ошибки при указании той или иной информации, и это приводит к отклонению поданной документации.

При этом действующее законодательство предоставляет организациям возможность внести корректировки в поданную документацию до установленного срока до определенного срока для того, чтобы исключить возможность наложения на компанию каких-либо административных санкций.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Именно поэтому сотрудникам будет полезно узнать о том, как осуществляется корректировка СЗВ-М при ошибке в ИНН и когда нужно ее провести.

Распространенные неточности

В четвертом блоке формы СЗВ-М перечисляется информация обо всех работниках компании, с которыми на протяжении отчетного месяца действовали гражданско-правовые или же трудовые договоры. При этом стоит отметить тот факт, что в документацию также должна включаться информация по тем работникам, которые увольнялись первого числа месяца или же принимались в последний день.

Самые распространенные ошибки при оформлении СЗВ-М можно отметить следующие:

- забыли указать определенного сотрудника;

- указали работника, который был уволен на протяжении отчетного периода;

- некоторые данные по отдельным сотрудникам были указаны некорректно.

Соответственно, некорректно указанный ИНН в данном случае относится именно к последней категории.

Уточнение отчета

Уточнение формы СЗВ-М требуется в том случае, если первичная отчетность включает в себя какие-либо важные ошибки. К примеру, в процессе оформления документов был указан некорректный ИНН или же СНИЛС сотрудников. В данном случае есть два варианта того, как нужно проводить уточнение.

Первый – это подача дополняющей формы, в которой указывается код «доп». Данная форма составляется в том случае, если требуется внести какую-то дополнительную информацию, то есть, в частности, если исходная форма в принципе не включает в себя ИНН какого-то определенного сотрудника.

Помимо этого, также предусматривается возможность подачи отменяющей формы, в которой указывается код «отмн». Сдача этой отчетности осуществляется для того, чтобы полностью отменить уже поданные сведения, и в частности, это касается исправления ФИО того или иного сотрудника.

Порядок исправления

ФИО и СНИЛС сотрудника при оформлении отчетности по форме СЗВ-М нужно указывать в соответствии с той информацией, которая указана в страховом свидетельстве, предоставленном сотрудниками Пенсионного фонда.

Если подача отчетности со стороны страхователя осуществляется с использованием телекоммуникационных каналов связи, то в таком случае ошибки, допущенные в форме СЗВ-М, в конечном итоге не смогут пройти контроль и будут обнаружены.

Чтобы избежать наложения соответствующих штрафных санкций, уполномоченные лица компании должны внести необходимые корректировки в исходную форму до того срока, который предусмотрен для подачи данной отчетности.

Если же страхователь подает отчеты в бумажном виде, то в таком случае нередко случается так, что подобные ошибки обнаруживаются уже позже того срока, который определяется для подачи отчетности. При этом не исключено, что страховщик в конечном итоге самостоятельно сможет обнаружить эту ошибку, но при этом в такой ситуации не предусматривается возможность для подачи корректирующей формы. Таким образом, остается только составлять дополняющую или же отменяющую формы для того, чтобы избежать соответствующего наказания со стороны уполномоченных органов.

В данном случае, к примеру, если указаны были неправильные ИНН или же ФИО сотрудника, то в таком случае страховщик должен будет одновременно подать сразу две формы. Отменяющая форма в данном случае будет включать в себя только ту информацию, которая ранее была указана с ошибкой, в то время как в дополняющей форме указывается аналогичная информация, но только правильная. Все эти формы будут подаваться одновременно.

Если исходная форма по какой-либо причине не содержит в себе информацию о том или ином сотруднике, то в таком случае требуется сдавать только дополняющую форму, в то время как при наличии в ней информации о каком-либо работнике, внесенной по ошибке, то в таком случае в Пенсионный фонд должна будет подаваться только отменяющая форма.

При оформлении дополняющей формы СЗВ-М также обязательно указывать ИНН сотрудника. Информация по всем остальным сотрудникам, которая указывалась в исходной форме и полностью прошла контроль, в дальнейшем уже не будут должны включаться в дополняющую форму. Если же в процессе обработки этой ошибки бухгалтер увидит, что он не предоставил информации о тех или иных лицах, то в таком случае их нужно будет обязательно включить в «дополняющую» форму.

По КБК в 2020 году нужно платить страховые взносы на травматизм — читайте, как это делать, на страницах сайта.

В нашей статье можно узнать все про страховые взносы НК РФ.

Дополняющая отчетность СЗВ-М также должна подаваться на тех лиц, которые находятся во временном неоплачиваемом отпуске, а также на больничных или в отпусках по причине материнства. Помимо этого, оформлением этой отчетности придется заниматься и в том случае, если отчетная документация не включает в себя информации о генеральном директоре, который является единственным учредителем.

Бланк формы СЗВ-М

Корректировка СЗВ-М при ошибке в ИНН

Как уже говорилось, наиболее оптимальным вариантом корректировки поданной отчетности в случае ошибки в ИНН является подача одновременно двух форм – дополняющей и отменяющей. В последней в обязательном порядке должна указываться информация по тем физическим лицам, которые указывают некорректные ИНН, в то время как дополняющая форма уже будет включать в себя корректные данные по нужным сотрудникам.

Самое главное при оформлении такой документации – одновременно подать оба бланка в Пенсионный фонд.

Если в СЗВ-М будет присутствовать недостоверная информация по ИНН, то в таком случае страхователь получит соответствующий административный штраф, сумма которого составляет 500 рублей за каждое физическое лицо, по которым неправильно будет указана информация.

Срок для внесения изменений

В 2020 году законодатели принесли профессиональным бухгалтерам не самую приятную информацию, так как было принято решение внести определенные изменения в правила оформления отчетности СЗВ-М, в связи с которыми, начиная с 1 января, срок для подачи исправленных документов был сокращен в 2.5 раза.

В 2020 году корректировка всевозможных ошибок или несоответствий, указанных в отчетности по форме СЗВ-М, поданной в органы Пенсионного фонда, должна быть проведена до 15 числа того месяца, который идет за отчетным.

При этом стоит отметить, что если ошибка уполномоченными лицами контрольных органов будет обнаружена уже после установленного срока, то в таком случае у предпринимателя будет пять дней с момента получения от Пенсионного фонда соответствующего уведомления для того, чтобы оформить дополняющую или отменяющую документацию, в то время как в 2020 году этот срок составлял две недели.

Если работодатель на протяжении этого промежутка времени сможет подать исправленную отчетность, то в таком случае ему удастся избежать административной ответственности, которая предусматривается в таких ситуациях.

Штрафы

В том случае, если работодатель подает отчетность по форме СЗВ-М с какими-либо ошибками, и при этом не предоставляет уточненную информацию в определенные сроки, то в таком случае он привлекается к административной ответственности. В первую очередь, это касается наложения серьезного штрафа.

В соответствии с нормами, прописанными в статье 17 Федерального закона №27-ФЗ, на страхователей была возложена ответственность за предоставление ошибочной или же заведомо недостоверной информации. Если после подачи отчетности компании контрольные органы нашли в ней неточности, то в таком случае на нее возлагается штраф, сумма которого составляет 500 рублей за каждого сотрудника, информация по которому была подана неправильно.

Если в компании работает достаточно большое количество работников, в преимущественном большинстве случаев это существенно увеличивает риск возникновения подобных ошибок, в связи с чем и сумма штрафов будет достаточно солидной.

Внимательное оформление отчетности сократит общую вероятность ошибок, так как даже самые незначительные опечатки в виде пропущенных букв или знаков препинания в конечном итоге приведут к тому, что на организацию будет возложена административная ответственность в виде штрафа.

В соответствии с теми правилами, которые прописаны в указанной выше статье, та отчетность, которая подается с ошибками, должна корректироваться на протяжении пяти дней, в то время как сроки корректировки отчетности по форме СЗВ-М, в которые может отправляться отчетность с уточнениями или же отменой без наложения штрафов, не указываются в этом законе.

Нередко случается так, что штрафы накладываются на компанию во время подачи второй отчетности, так как повторное предоставление этих документов говорит о том, что в первом экземпляре присутствовали какие-то неточности.

В связи с этим лучше всего отправлять отчетность как можно раньше для своевременного исправления ошибок.

ИП часто задаются вопросом, надо ли ИП сдавать СЗВ-М. Налоговый кодекс говорит о том, что все зависит от наличия сотрудников.

Пример формы АДВ-6-1 можно посмотреть далее.

Узнайте все о фиксированных взносах ИП в 2020 году, читая нашу статью.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Читайте также:

- В поле 021 дата не позднее которой должна быть перечислена удержанная сумма налога

- Субъект юридическое лицо может нести ответственность административную налоговую

- При вывозе подакцизных товаров с территории рф налогообложение производится

- Прочие налоги и сборы

- Налоговые преступления в сфере экономической деятельности