Элементы юридического состава налога презентация

Опубликовано: 14.05.2024

Обязательность формализации всех элементов налога закреплена в Налоговом кодексе РФ. В ст. 3 НК сказано, что «при установлении налогов должны быть определены все элементы налогообложения». А в ст. 17 НК говорится, что налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и срок уплаты налога.

Таким образом, следует совершенно однозначный вывод: только при определении всей совокупности обязательных элементов налогообложения обязанность налогоплательщика по уплате налога может считаться установленной. В противном случае при неопределении хотя бы одного обязательного элемента налог не может считаться установленным, следовательно, у налогоплательщика не возникает обязанности по уплате такого налога в соответствии с п. 1 ст. 23 НК, где сказано, что он обязан уплачивать лишь законно установленные налоги.

Группу обязательных элементов налогообложения отличает их универсальность и императивность.

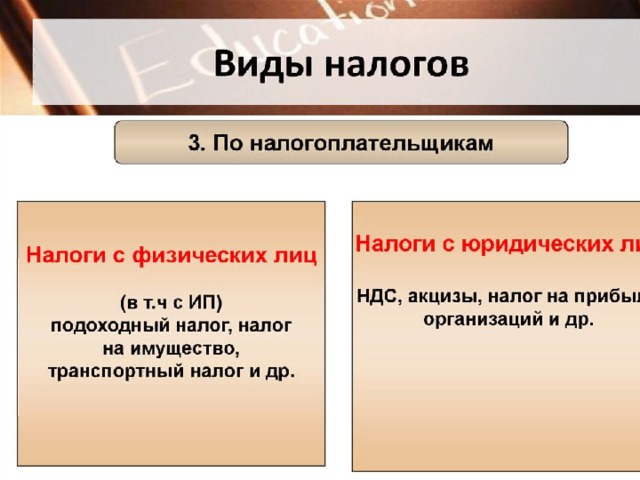

Налогоплательщик (субъект налога) — обязательный элемент налогообложения, характеризующий организации и физические лица, на которые по закону возлагается юридическая обязанность уплачивать налоги за счет собственных средств (точная трактовка в ст. 19 НК: налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Кодексом возлагается обязанность уплачивать соответственно налоги и (или) сборы).

Объект налогообложения — обязательный элемент, реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, а также те юридические факты (действия, события, состояния), с наличием которых законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога. При этом объект следует отличать от предмета налогообложения (например, объект - право собственности на земельный участок, предмет - собственно земельный участок).

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ.

Налоговая база — обязательный элемент, характеризующий количественное выражение объекта налогообложения, к которому применяется налоговая ставка. Иными словами, это только та количественная часть объекта налогообложения, которая является основой для исчисления суммы налога, поскольку именно к ней применяется налоговая ставка. Следует понимать, что налоговая база может совпадать с количественным выражением объекта налогообложения, а может и не совпадать, как, например, в НДФЛ, НДС, налоге на прибыль организаций. В частности, в НДФЛ налоговая база отличается от объекта налогообложения на сумму налоговых вычетов. В ст. 53 НК дается определение: «Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения».

Налоговая ставка — обязательный элемент, характеризующий размер или величину налога на единицу измерения налоговой базы. Согласно ст. 53 НК «налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы». Налоговые ставки устанавливаются применительно к каждому налогу:

- по федеральным — Налоговым кодексом РФ;

- по региональным — законами субъектов РФ;

- по местным — нормативно-правовыми актами органов местного самоуправления.

Налоговый период — обязательный элемент, характеризующий срок, по истечении которого окончательно формируется налоговая база и определяется конечный размер налогового обязательства. В ст. 55 НК дается трактовка этого понятия: «Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате».

Порядок исчисления налога — обязательный элемент, характеризующий методику исчисления налогового оклада. Есть две основные методики исчисления, встречающиеся в российской практике:

- некумулятивная (обложение налоговой базы предусматривается по частям);

- кумулятивная (исчисление налога производится нарастающим итогом с начала налогового периода с определением итоговой суммы по его окончанию).

В свою очередь, эти методики представляют собой совокупность законодательно установленных приемов и способов расчета налогового оклада.

Прием — это формализованное действие (формула), связывающее определенным законом образом налоговую базу, налоговую ставку и налоговые льготы с результатом исчисления (налоговым окладом). Кто и каким образом реализует установленные приемы, устанавливается в соответствующем способе исчисления: «по декларации», «у источника» и «по кадастру». Наиболее распространен способ самостоятельного исчисления налогового оклада — по декларации. Его превалирование подтверждается ст. 52 НК, где дается законодательное определение порядка исчисления налога: «Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот».

Порядок и сроки уплаты налога — обязательный элемент, характеризующий законодательно установленные способы и сроки внесения налога его получателю.

К возможным способам внесения налога относятся согласно ст. 58 НК уплата его в наличной и безналичной формах.

Сроки уплаты налога (сбора) в соответствии со ст. 57 НК могут определяться:

- конкретной календарной датой;

- истечением периода времени, исчисляемого годами, кварталами, месяцами и днями;

- указанием на событие, которое должно произойти;

- указанием действия, которое должно быть совершено.

При расчете налоговой базы налоговым органом обязанность по уплате налога возникает не ранее даты получения налогового уведомления (с учетом п. 6 ст. 69 НК РФ). В настоящее время налоговые органы рассчитывают базу самостоятельно по следующим налогам:

- транспортному (для физических лиц);

- земельному;

- на имущество физических лиц.

Конкретный порядок и сроки уплаты устанавливаются применительно к каждому налогу: по федеральным — Налоговым кодексом РФ, по региональным — законами субъектов РФ, по местным — нормативно-правовыми актами органов местного самоуправления.

Со срочностью налоговых платежей тесно связано понятие недоимки — суммы налога или сбора, не внесенной их получателю в установленные сроки. В этом случае на налогоплательщика налагаются штрафные санкции в виде пени. К самостоятельным элементам их относить не следует, так как они раскрывают не внутреннее строение налога, а внешние аспекты его проявления, в частности призванные побуждать налогоплательщика к полной и своевременной реализации налогового обязательства.

Группу обязательных элементов дополняет группа факультативных элементов, раскрытие которых при установлении налога не обязательно, а возможно. Соответственно отсутствие факультативных элементов не может приводить к ситуации, когда налог будет считаться неустановленным.

К факультативным элементам следует отнести:

- налоговые льготы и основания для их применения;

- порядок возмещения налога;

- отчетный период;

- получателя налога.

Каждый налог характеризуется своей совокупностью этих факультативных элементов, которые дополняют обязательные элементы, позволяя тем самым лучше раскрыть внутреннее устройство налога и сделать его более понятным для налогоплательщиков.

Налоговая льгота — факультативный элемент, характеризующий предоставление налоговым законодательством отдельным категориям налогоплательщиков (плательщикам сборов) исключительных преимуществ, включая возможность не уплачивать налог (сбор) или уплачивать в меньшем размере, а также иное смягчение налогового бремени для налогоплательщика (плательщика сбора). Налоговые льготы могут уменьшать налоговую базу, налоговую ставку, налоговый оклад и производить отсрочку или рассрочку уплаты налога.

Отчетный период — факультативный элемент, характеризующий срок, по истечении которого налогоплательщиком уплачиваются авансовые платежи по налогу и предоставляется соответствующая отчетность. В некоторых налогах налоговый и отчетный периоды совпадают (например, НДС, НДПИ), в некоторых — различаются (например, НДФЛ, ЕСН, налог на прибыль организаций).

Источник налога — факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за счет которого следует уплачивать налог. Источник налога (выручка, прибыль или доходы) не выбирается налогоплательщиком произвольно, а регламентируется законодательством о налогах и сборах.

Получатель налога — факультативный элемент, характеризующий субъекта, которому предназначается сумма налога. Такими субъектами являются государственные внебюджетные фонды и бюджеты различных уровней. Получатель налога может быть установлен как законодательством о налогах и сборах, так и бюджетным законодательством.

Носитель налога — вспомогательный элемент налогообложения, характеризующий лицо, которое в конечном итоге несет бремя данного налога. При использовании прямых налогов субъект и носитель — это, как правило, одно и то же лицо, при косвенном налогообложении — в основном разные лица. В ситуации, когда субъект и носитель налога — разные лица, налоговый платеж за счет средств носителя уплачивается субъектом в бюджет. Итак, обязанность по уплате налога всегда лежит на налогоплательщике. Кодекс запрещает использование различного рода налоговых оговорок, в соответствии с которыми она перекладывается на иное лицо. Например, в НДФЛ работодатель (налоговый агент) не имеет права принимать на себя обязанности по несению расходов, связанных с уплатой НДФЛ за своего работника (налогоплательщика).

Масштаб налога — вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную, количественную или физическую характеристику) объекта налогообложения. При использовании в качестве меры измерения стоимостной характеристики масштабом налога являются денежные единицы, при использовании количественной характеристики это могут быть, например, мощность или объем двигателя, площадь земельного участка, объем воды, при использовании физической характеристики — крепость напитков, характеристика бензина.

Единица налога — вспомогательный элемент, характеризующий условную единицу принятого масштаба налога, используемую для количественного выражения налоговой базы. Выбор единицы налога должен обусловливаться возможностью практического удобства ее использования, например: при обложении доходов, прибыли, добавленной стоимости — 1 руб., при обложении транспортных средств — 1 л.с. (лошадиная сила), при обложении земли — 1 га, при обложении напитков — 1 л, при обложении бензина — 1 т.Знание масштаба и единицы налога позволяет сформировать налоговую базу.

Налоговый оклад — вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате налогоплательщиком с одного объекта налогообложения.

2014-02-17

16743

![]()

![]()

Юридический состав налога - система существенных элементов налога, которые минимально необходимы для его однозначного исчисления и уплаты.

В НК РФ перечислены элементы налога, которые федеральный законодатель устанавливает как существенные. В соответствии со ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

1. Объект налогообложения - юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог (например, операции по реализации товаров (работ, услуг); имущество; прибыль, доход; стоимость реализованных товаров (выполненных работ, оказанных услуг); либо иной объект, с наличием которого законодательство связывает возникновение обязанности по уплате налога);

2. Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения. В налоговом законодательстве Российской Федерации порядок исчисления налоговой базы по отдельным налогам (НДС, налог на прибыль организаций, налог на доходы физических лиц) вызывает необходимость определения цены товаров (работ, услуг) для целей налогообложения. Общие принципы определения цены товаров, работ, услуг, изложенные в ст. 40 части первой НК РФ, определяют, что для целей налогообложения принимается цена, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен;

3. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате;

4. Налоговая ставка - величина налоговых начислений, приходящаяся на единицу измерения налоговой базы В случаях, указанных в Налоговом кодексе, ставки федеральных налогов могут устанавливаться Правительством Российской Федерации. Установление налоговых ставок по региональным и местным налогам должно производиться соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных Налоговым кодексом.;

5. Порядок исчисления налога. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента.

При исчислении налога налоговым органом налогоплательщику не позднее 30 дней до наступления срока платежа направляется налоговое уведомление, содержащее размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. При исчислении налога налоговым агентом кроме обязанности по исчислению налога на данное лицо возлагается обязанность по его удержанию и перечислению в бюджет (внебюджетный фонд).;

6. Порядок и сроки уплаты налога. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных налоговым законодательством

Статьей 58 части первой НК РФ установлено, что уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном налоговым законодательством.

Основания для изменения срока уплаты налога:

- причинение налогоплательщику ущерба в результате стихийного бедствия;

- задержка налогоплательщику финансирования из бюджета или оплаты госзаказа;

- угроза банкротства налогоплательщика в случае единовременной выплаты налога;

- если имущественное положение физического лица исключает возможность единовременной уплаты налога;

- если производство или реализация товаров, работ, услуг налогоплательщиком носит сезонный характер.

И.И. Кучеров справедливо полагает, что формулировка ст. 17 НК РФ, исключившая налогоплательщика из состава элементов налога, является некорректной. Без субъекта юридическая конструкция налогового платежа фактически теряет смысл, поскольку налог есть форма возложения на него соответствующей обязанности

Необходимо отметить, что в ст. 11 Закона РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации" (утратил силу) было предусмотрено, что в целях определения обязанностей налогоплательщика законодательные акты устанавливают и определяют:

- налогоплательщика (субъект налога);

- объект и источник налога;

- налоговую ставку (норму налогового обложения);

- сроки уплаты налога;

- бюджет или внебюджетный фонд, в который зачисляется налоговый оклад.

Налоговые льготы является необязательным элементом - преимущества, предусмотренные законодательством о налогах и сборах и предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

В настоящее время в налоговой системе Российской Федерации можно выделить следующие виды льгот:

- уменьшение размеров налогооблагаемой базы;

- уменьшение ставок налогов;

- уменьшение сумм налогов, подлежащих уплате в бюджет;

- перенос срока уплаты налога на более поздний срок и др.

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

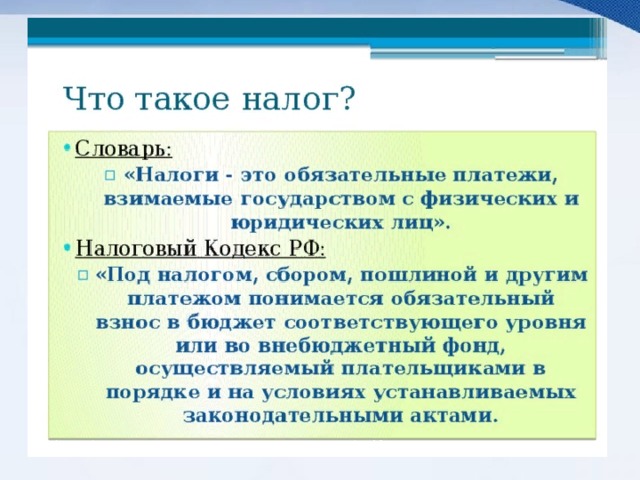

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

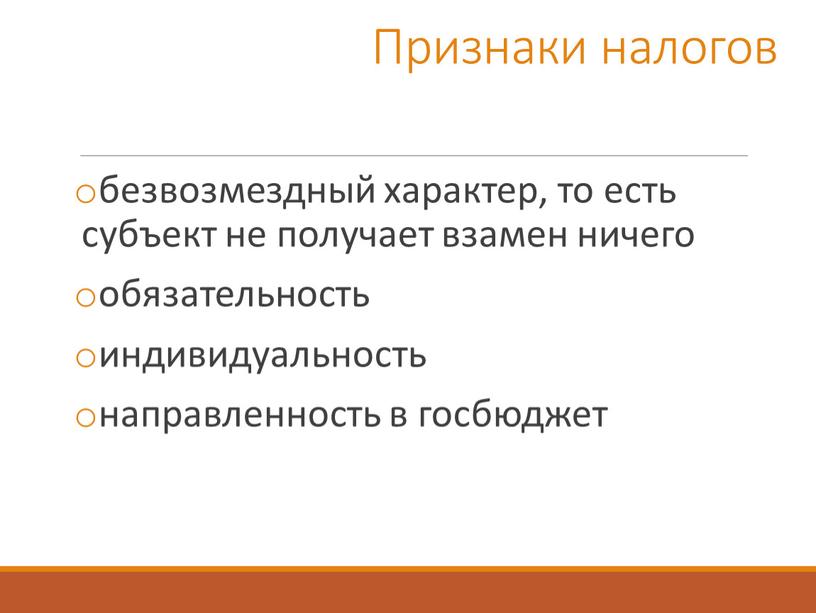

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

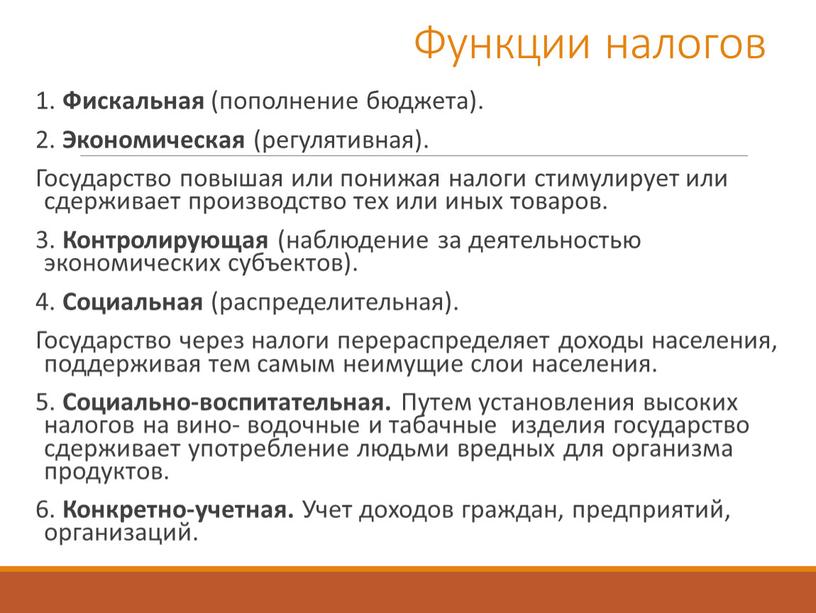

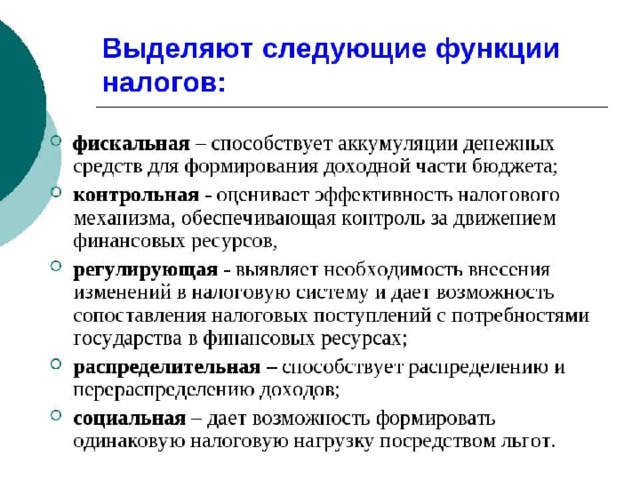

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

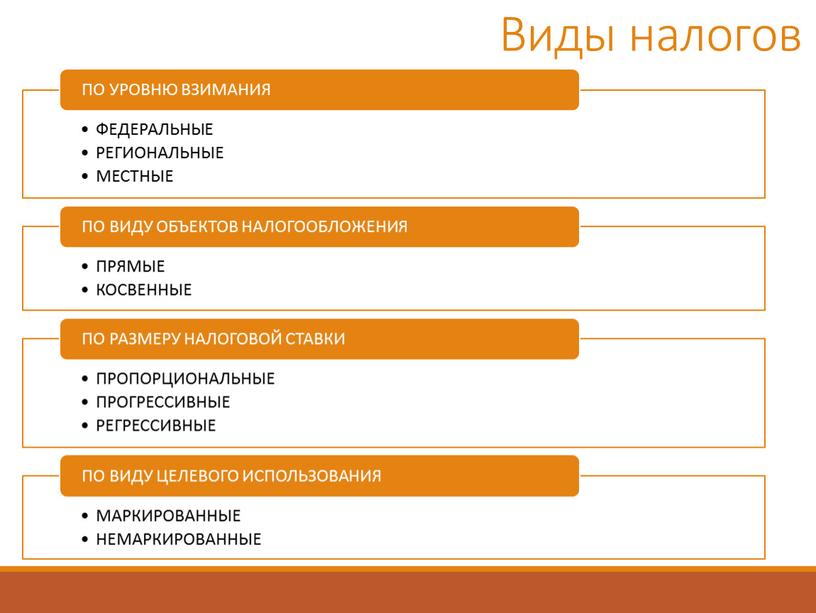

Виды налогов

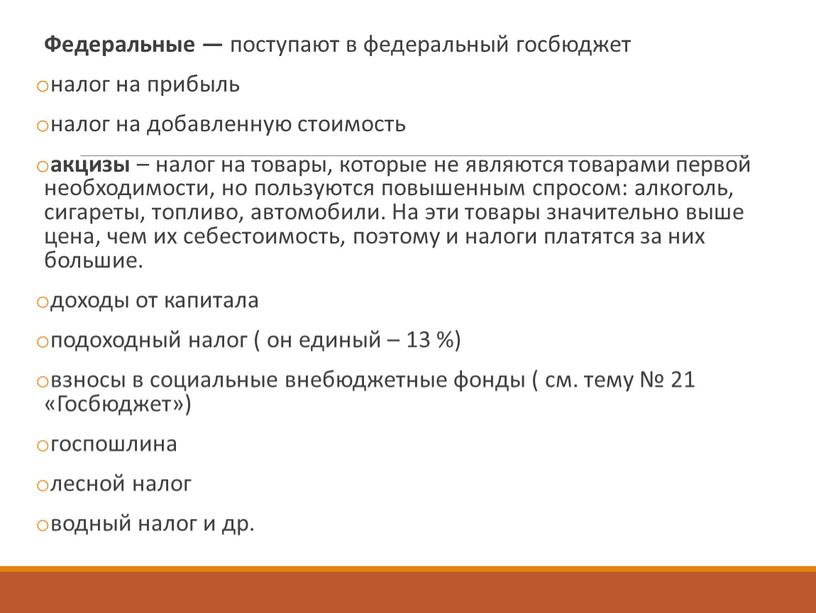

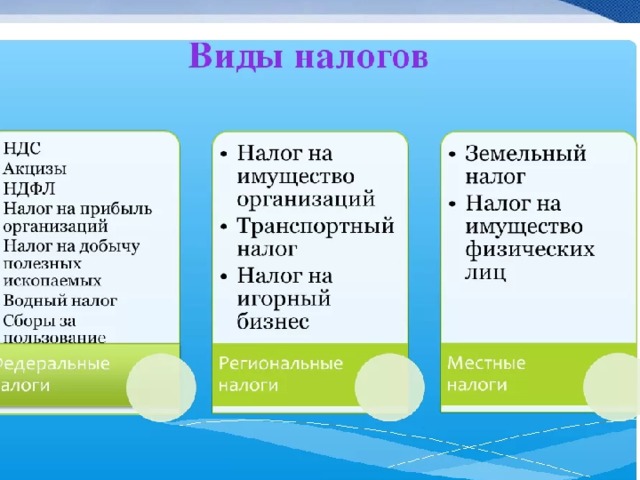

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

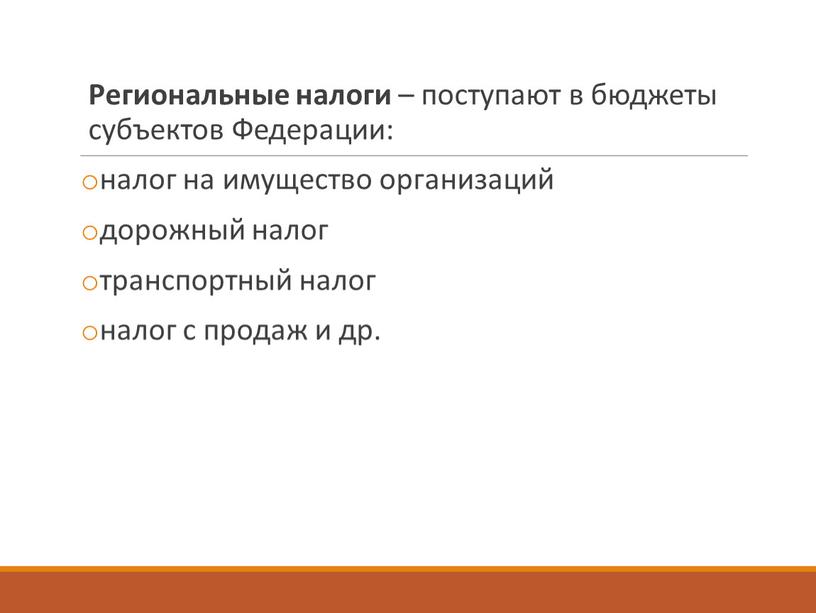

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

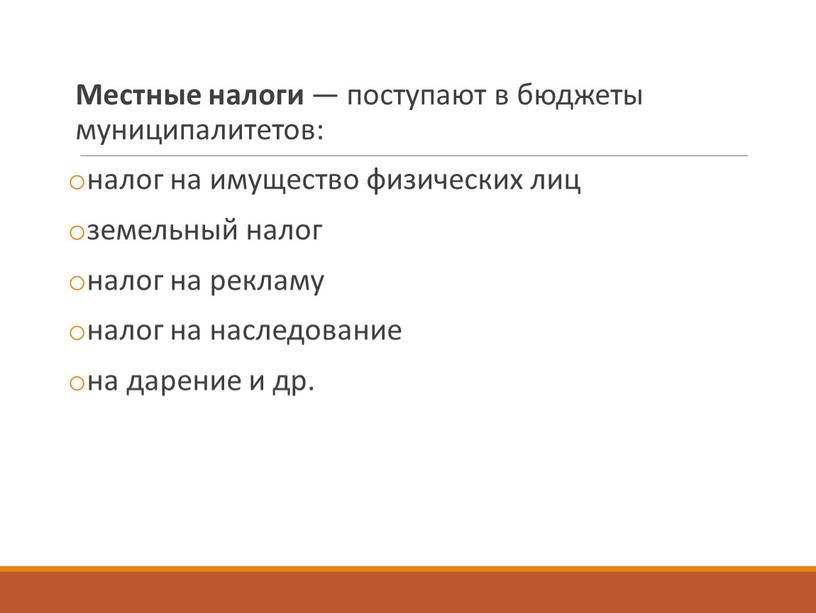

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

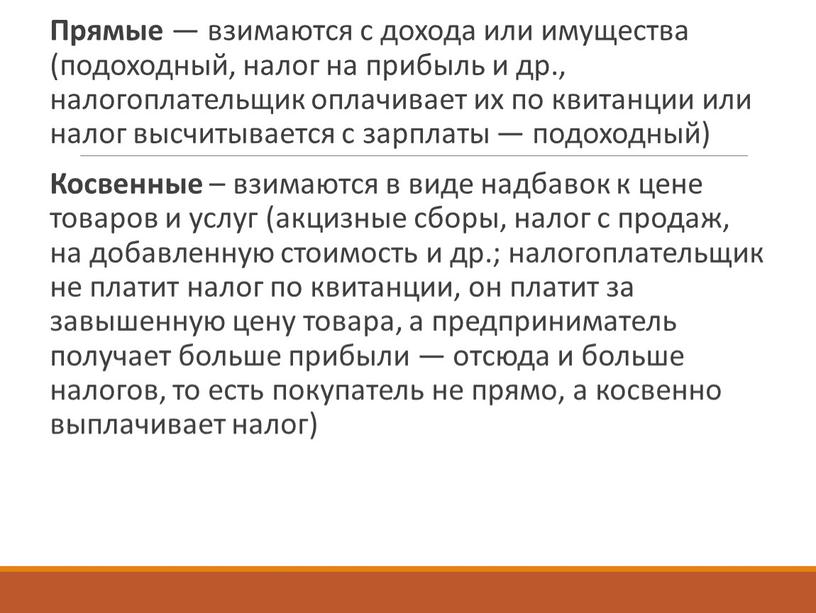

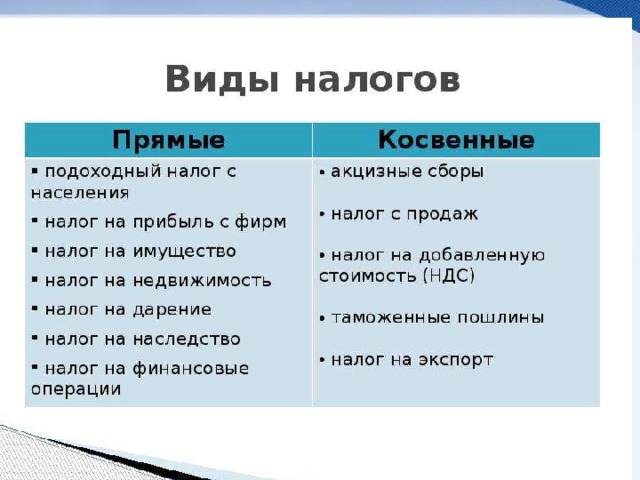

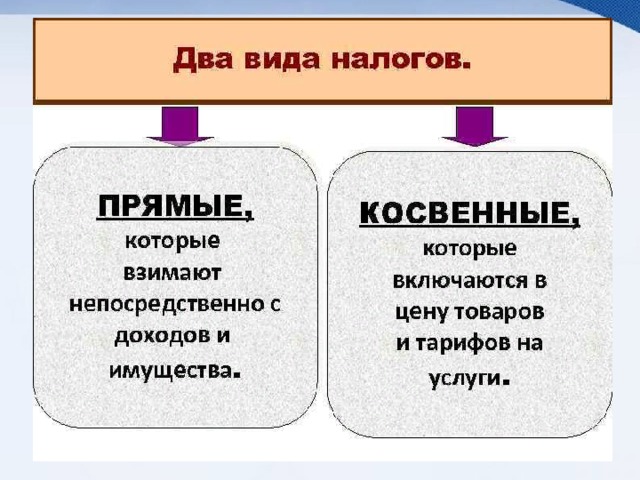

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

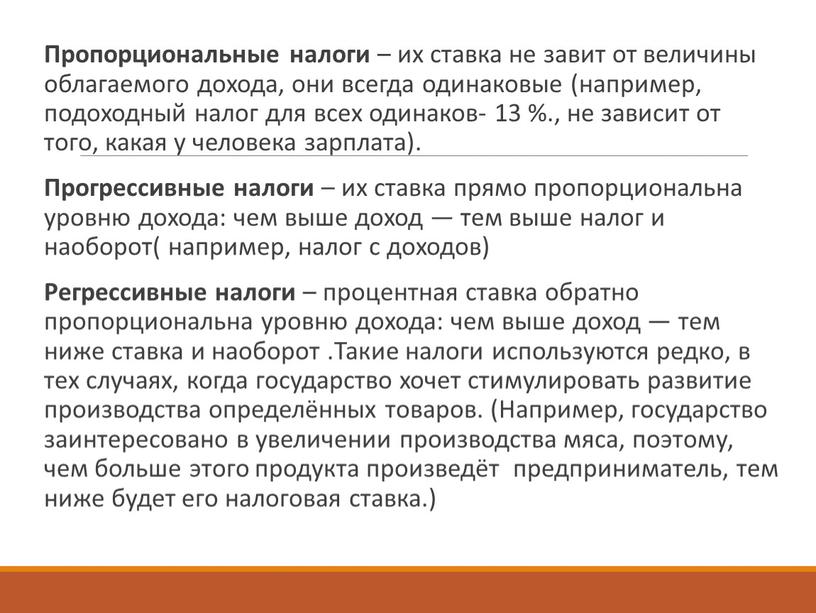

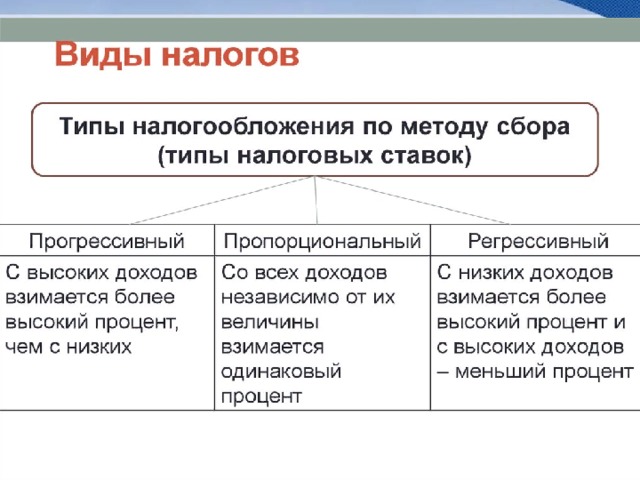

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

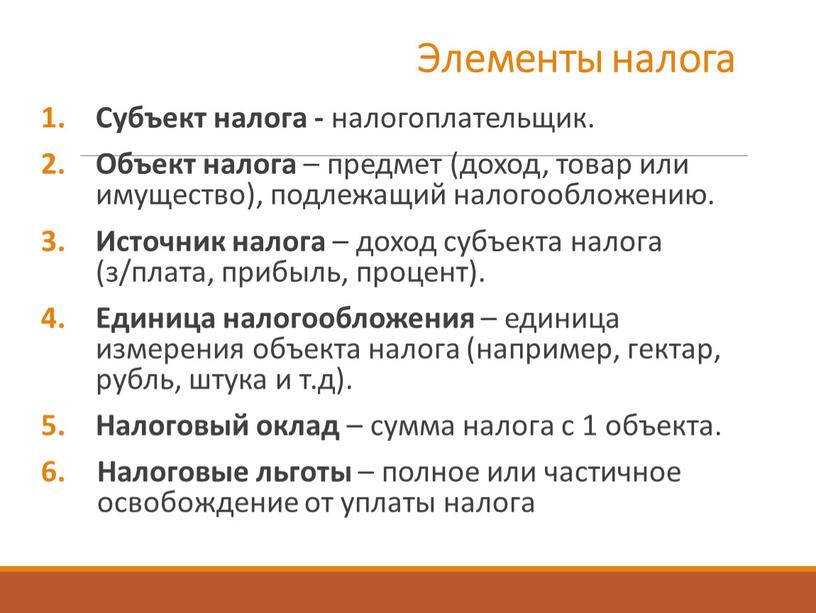

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

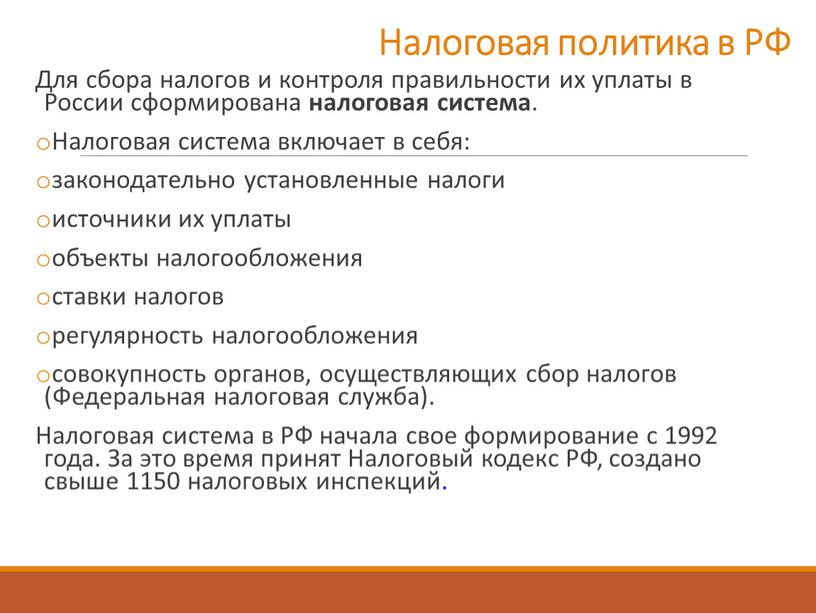

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

презентация для уроков по праву и обществознанию

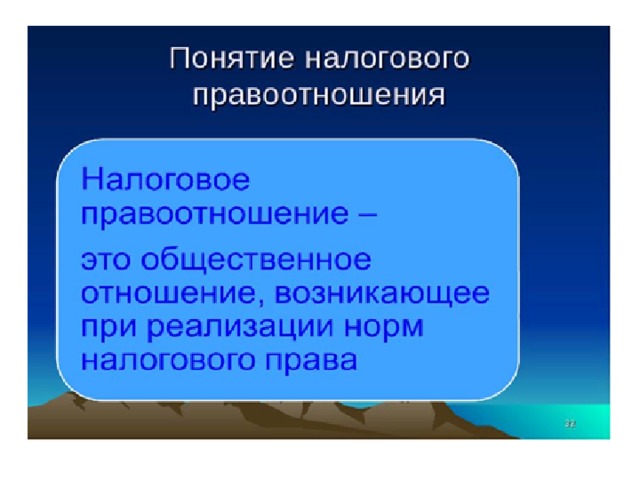

Просмотр содержимого документа

«Презентация "Налоговое право. Налоговые органы. Аудит"»

Налоговое право. Аудит.", право. 11 класс

Выполнила презентацию учитель обществознания: Шипилова В.В.

МБОУ « Макушинская СОШ №1»

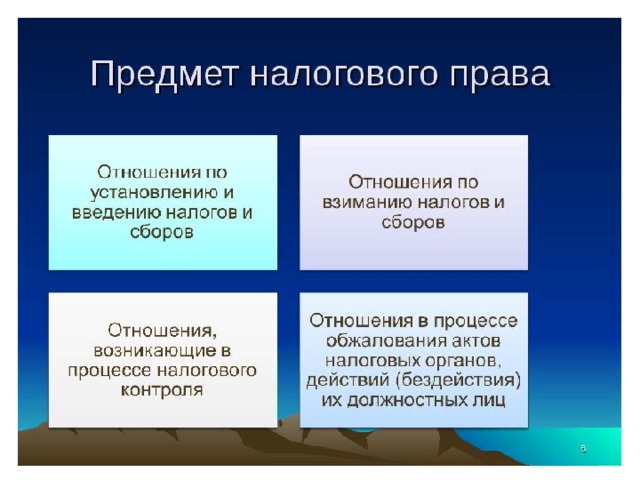

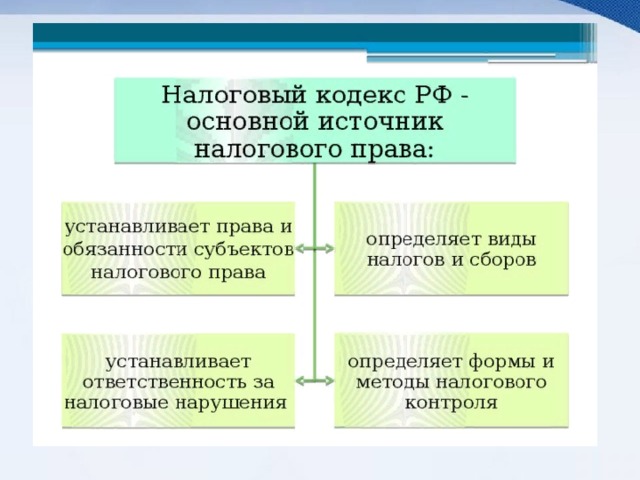

- Источники налогового права. Налоговый кодекс РФ.

- Характер норм налогового права.

- Что такое «налог»?

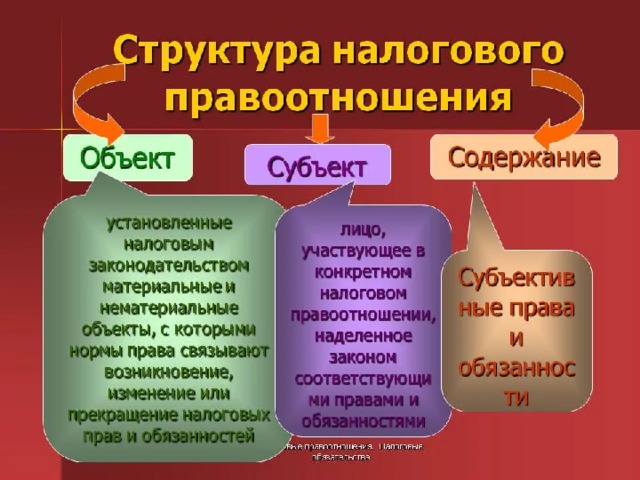

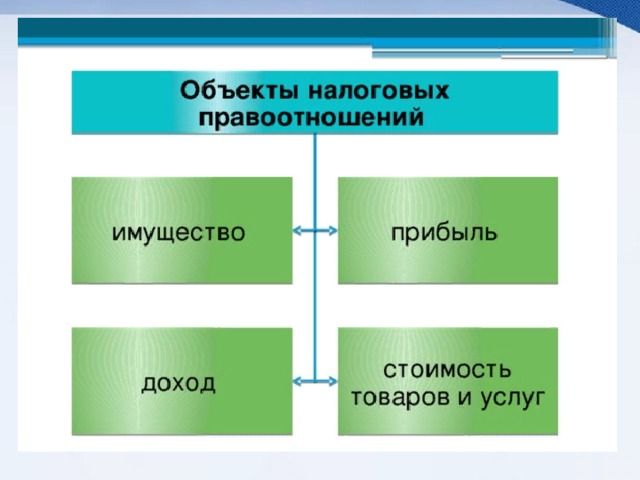

- Объекты налоговых правоотношений.

- Субъекты налоговых правоотношений.Понятие « Налоги». Виды налогов

- Субъекты налоговых правоотношений.

- Понятие « Налоги». Виды налогов

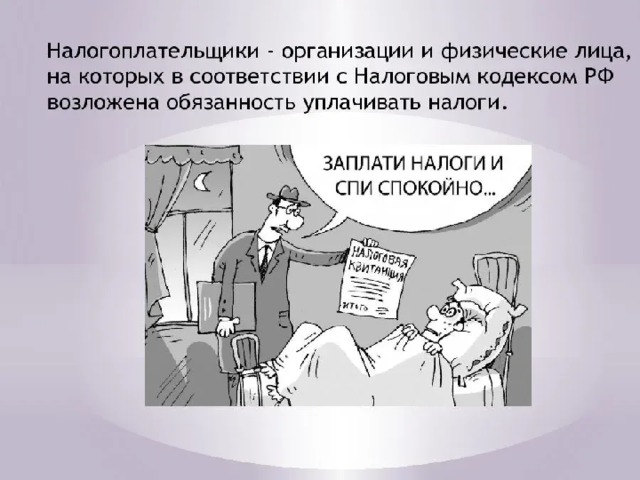

- Налогоплательщики.

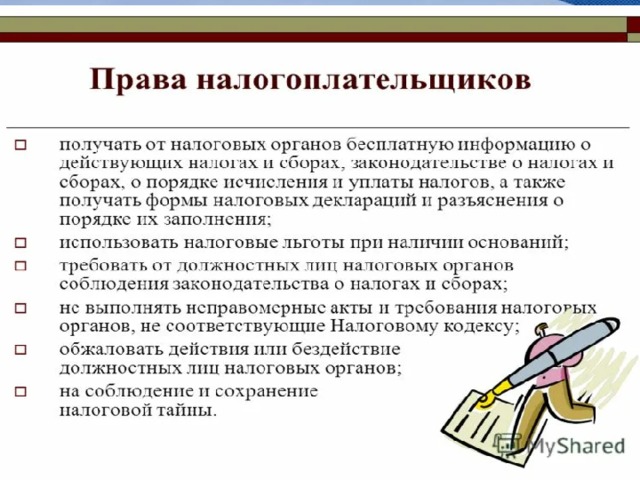

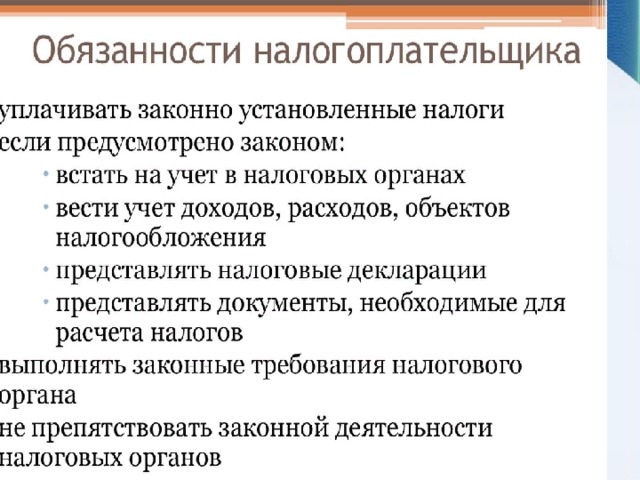

- Права и обязанности налогоплательщика..

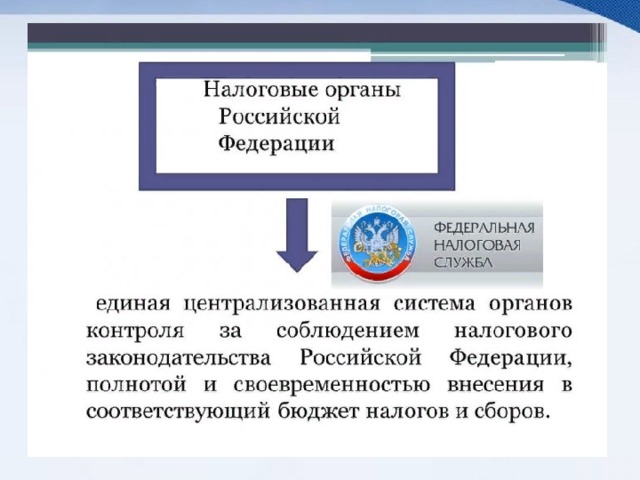

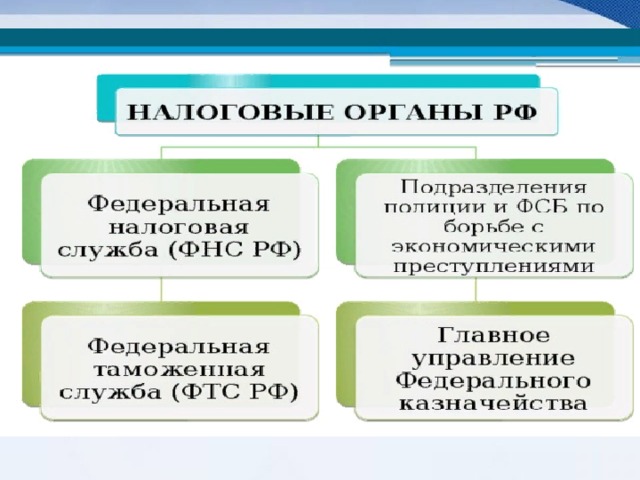

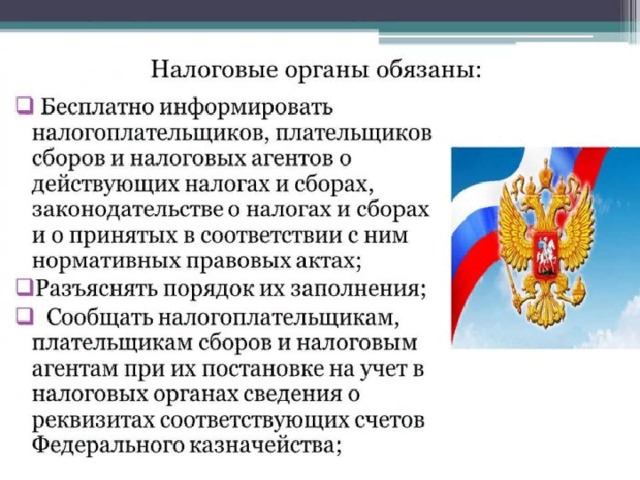

- Налоговые органы РФ.

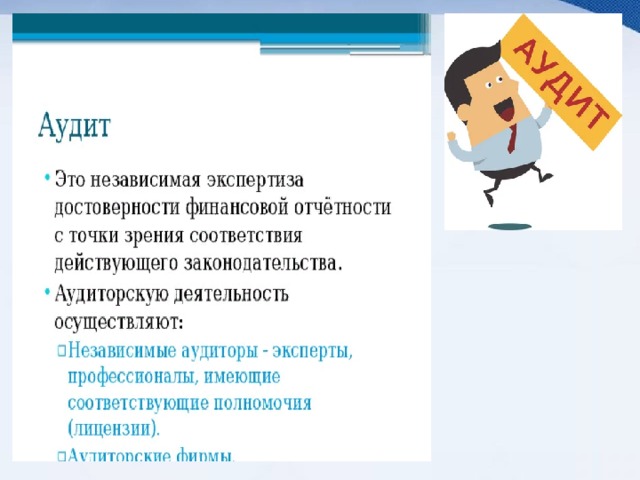

- Аудит.

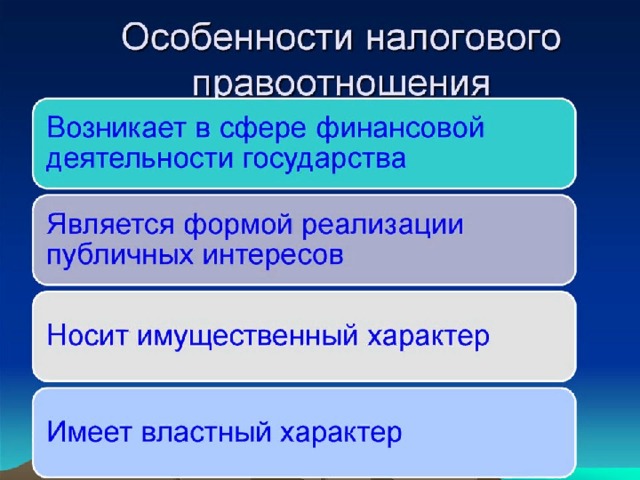

Характер норм налогового права

- ПУБЛИЧНЫЕ

- ИМПЕРАТИВНЫЕ (ОБЯЗЫВАЮЩИЕ)

- Носят характер власти и подчинения.

- Обязательны, не допускают выбора.

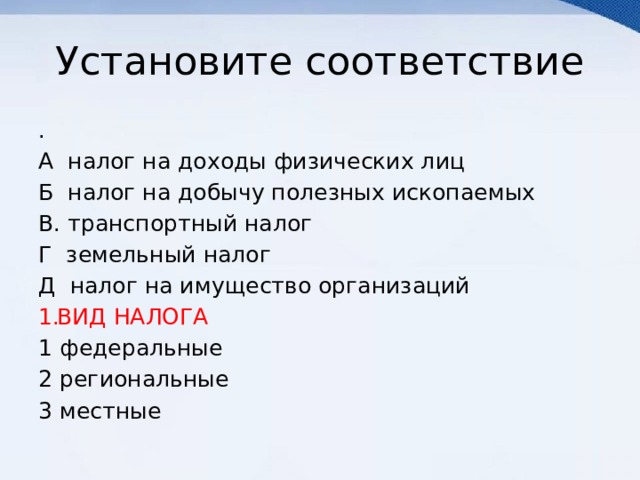

А налог на доходы физических лиц

Б налог на добычу полезных ископаемых

В. транспортный налог

Г земельный налог

Д налог на имущество организаций

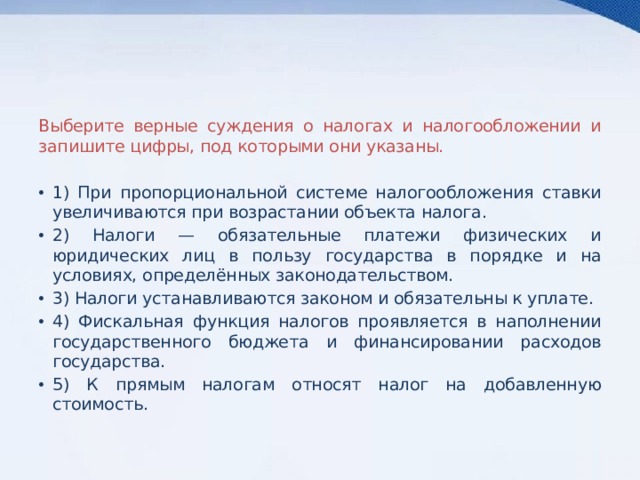

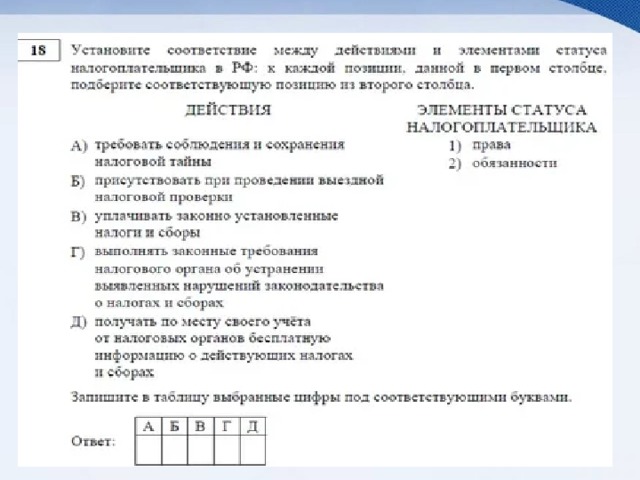

Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

- 1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

- 2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

- 3) Налоги устанавливаются законом и обязательны к уплате.

- 4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

- 5) К прямым налогам относят налог на добавленную стоимость.

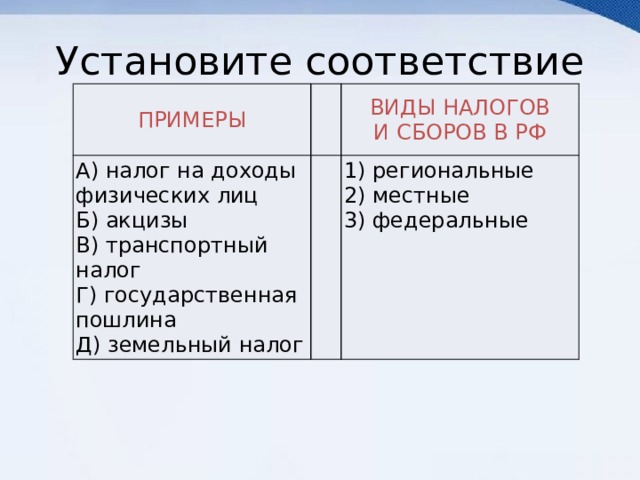

А) налог на доходы физических лиц

ВИДЫ НАЛОГОВ И СБОРОВ В РФ

В) транспортный налог

Г) государственная пошлина

Д) земельный налог

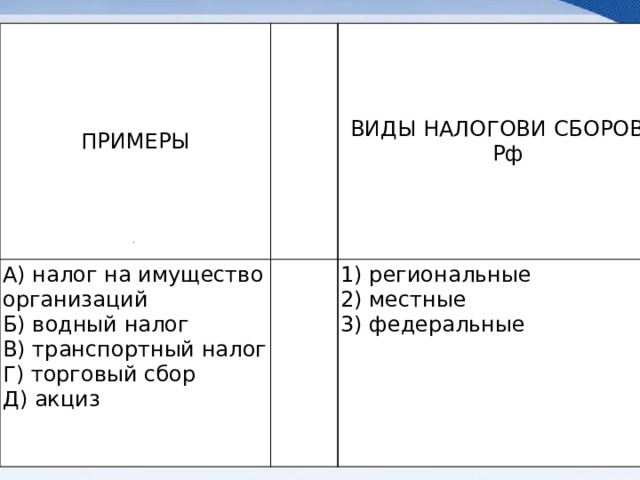

А) налог на имущество организаций

ВИДЫ НАЛОГОВИ СБОРОВ В Рф

В) транспортный налог

Г) торговый сбор

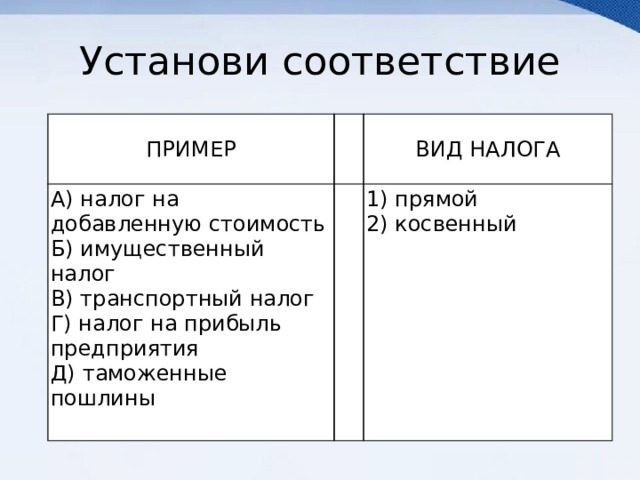

А) налог на добавленную стоимость

Б) имущественный налог

В) транспортный налог

Г) налог на прибыль предприятия

Д) таможенные пошлины

- Вам поручено подготовить развёрнутый ответ по теме « Налоги и их роль в экономической жизни общества»

- Составьте план, в соответствии с которым Вы будете освещать эту тему.

- План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

- Раскройте на трёх примерах значение налоговой системы в жизни государства и общества. Сначала укажите роль (функцию) налоговой системы, затем пример. (Каждый пример должен быть сформулирован развёрнуто).

- 1) стимулирующая функция. Пример: В период кризиса властями государства Х. было принято решение снизить налоги для бизнеса, что обеспечило постепенный выход страны из рецессии.

- 2) социально-воспитательная функция. Пример: властями государства Х. было принято решение об увеличении акцизов на алкогольную продукцию, что привело к снижению ее потребления населением.

- 3) распределительная функция. Пример: в России за счет налогов и сборов финансируются различные социальные трансферты населению: пенсии по инвалидности, пособия по безработице и т.д.

2014-02-17

16744

![]()

![]()

Юридический состав налога - система существенных элементов налога, которые минимально необходимы для его однозначного исчисления и уплаты.

В НК РФ перечислены элементы налога, которые федеральный законодатель устанавливает как существенные. В соответствии со ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

1. Объект налогообложения - юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог (например, операции по реализации товаров (работ, услуг); имущество; прибыль, доход; стоимость реализованных товаров (выполненных работ, оказанных услуг); либо иной объект, с наличием которого законодательство связывает возникновение обязанности по уплате налога);

2. Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения. В налоговом законодательстве Российской Федерации порядок исчисления налоговой базы по отдельным налогам (НДС, налог на прибыль организаций, налог на доходы физических лиц) вызывает необходимость определения цены товаров (работ, услуг) для целей налогообложения. Общие принципы определения цены товаров, работ, услуг, изложенные в ст. 40 части первой НК РФ, определяют, что для целей налогообложения принимается цена, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен;

3. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате;

4. Налоговая ставка - величина налоговых начислений, приходящаяся на единицу измерения налоговой базы В случаях, указанных в Налоговом кодексе, ставки федеральных налогов могут устанавливаться Правительством Российской Федерации. Установление налоговых ставок по региональным и местным налогам должно производиться соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных Налоговым кодексом.;

5. Порядок исчисления налога. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента.

При исчислении налога налоговым органом налогоплательщику не позднее 30 дней до наступления срока платежа направляется налоговое уведомление, содержащее размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. При исчислении налога налоговым агентом кроме обязанности по исчислению налога на данное лицо возлагается обязанность по его удержанию и перечислению в бюджет (внебюджетный фонд).;

6. Порядок и сроки уплаты налога. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных налоговым законодательством

Статьей 58 части первой НК РФ установлено, что уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном налоговым законодательством.

Основания для изменения срока уплаты налога:

- причинение налогоплательщику ущерба в результате стихийного бедствия;

- задержка налогоплательщику финансирования из бюджета или оплаты госзаказа;

- угроза банкротства налогоплательщика в случае единовременной выплаты налога;

- если имущественное положение физического лица исключает возможность единовременной уплаты налога;

- если производство или реализация товаров, работ, услуг налогоплательщиком носит сезонный характер.

И.И. Кучеров справедливо полагает, что формулировка ст. 17 НК РФ, исключившая налогоплательщика из состава элементов налога, является некорректной. Без субъекта юридическая конструкция налогового платежа фактически теряет смысл, поскольку налог есть форма возложения на него соответствующей обязанности

Необходимо отметить, что в ст. 11 Закона РФ от 27 декабря 1991 г. N 2118-1 "Об основах налоговой системы в Российской Федерации" (утратил силу) было предусмотрено, что в целях определения обязанностей налогоплательщика законодательные акты устанавливают и определяют:

- налогоплательщика (субъект налога);

- объект и источник налога;

- налоговую ставку (норму налогового обложения);

- сроки уплаты налога;

- бюджет или внебюджетный фонд, в который зачисляется налоговый оклад.

Налоговые льготы является необязательным элементом - преимущества, предусмотренные законодательством о налогах и сборах и предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

В настоящее время в налоговой системе Российской Федерации можно выделить следующие виды льгот:

- уменьшение размеров налогооблагаемой базы;

- уменьшение ставок налогов;

- уменьшение сумм налогов, подлежащих уплате в бюджет;

- перенос срока уплаты налога на более поздний срок и др.

Читайте также: