Какие налоги и сборы введены в качестве эксперимента

Опубликовано: 02.05.2024

Что означает введение с 1 июля 2020 года на всю Россию режима «Налог на профессиональный доход»?

1 апреля, т.е ровно месяц назад, Президент РФ В.В. Путин подписал Федеральный закон № 101-ФЗ «О внесении изменений в ст.1 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход», согласно которому с 1 июля 2020 года субъектам РФ, не участвующим в эксперименте по установлению специального налогового режима «Налог на профессиональный доход», предоставляется право ввести на своей территории данный налоговый режим.

История вопроса. Интересно в этой связи отметить, что идея о распространении экспериментального налогового режима для самозанятых широко обсуждалась еще в прошлом году.

Так, в конце 2019 года, газета «КоммерсантЪ» писала о том, что в Совете Федерации заявили: в случае успешного хода эксперимента по введению налога для самозанятых, этот опыт будет распространен на всю страну с 1 июля 2020 года (более подробно см. здесь).

Однако с 2020 года новостей о дальнейшем расширении «эксперимента» уже почему-то не было. Можно предположить, что другие проблемы забрали на себя всё внимание властей. А может быть власти ждали результатов эксперимента по тем 19 регионам, в которых новый налоговый режим стал применяться с 1 января 2020 года (ведь именно на эту дату под экспериментом стали вместо 4, находиться уже 23 региона России, а число вставших на учет самозанятых на конец марта составило уже более 560 тысячи человек).

Всё шло, вроде бы нормально, но «грянул коронавирус»…

- 30 марта депутатом А.М. Макаровым и сенатором Н.А.Журавлевым в ГосДуму вносится законопроект № 933027-7 «О внесении изменений в ст.1 Федерального закона "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход". В соответствии с законопроектом, субъекты РФ должны получить право вводить этот налоговый режим для самозанятых на своей территории с 1 июля 2020 г.

- 31 марта ГосДума сразу в 3х чтениях этот закон принимает, в тот же день Совет Федерации всё одобрил. А на следующий день, 1 апреля, закон подписывает Президент.

Почему всё произошло так быстро?

Так и остается непонятным, почему столь масштабный и последовательный эксперимент, рассчитанный аж на 10 лет, т.е. до 2028 года (включительно), был так лихорадочно скомкан и столь торопливо прекращен.

Было ли это запланировано изначально, т.е. еще в 2018 году, когда ГосДумой рассматривался законопроект № 551845-7, поступивший в ГосДуму 21 сентября, или «так получилось», уже, увы, особого значения не имеет.

Кстати, каких-то «великих» причин по спешке принятия этого закона в пояснительной записке (которая отличалась своей лаконичностью) так и не было приведено. Просто депутат и сенатор указывали коллегам по ГосДуме о том, что режим этот «очень хороший», а кроме того, предлагаемое ими «с 1 июля 2020 года расширение территории действия эксперимента по установлению специального налогового режима не имеет своей целью получение дополнительных доходов». Как-то так…

Ни ссылок на итоги эксперимента, ни на какие-то предварительные итоги, ни о «политике», ни о «коронавирусе» в пояснительной записке к проекту не было. Иными словами, «надо принять» и «пусть регионы сами думают».

А я вот считаю, что экономический кризис, вызванный ограничительными мерами в целях предотвращения коронавируса, предполагает возможность появление определенного количества безработных, что и сподвигнуло депутатов представить для таких лиц действительно комфортный и необременительный налоговый (да и не только налоговый) режим, чтобы хоть как-то сгладить негативные последствия каких-то неблагоприятных последствий с занятостью.

Что означает «окончание эксперимента»?

Кто-то мне сейчас скажет, что «эксперимент не закончен, а продолжается в масштабах всей страны».

Но я думаю, это чистое лукавство.

Эксперимент, он на то и эксперимент, чтобы под него попадали не все, а некоторые. Однако в данном случае «налог на профессиональный доход» фактически стал полноценным шестым по счету специальным налоговым режимом (см. подп.6 ст.18 НК РФ).

И, кроме того, зачем общероссийскому режиму статус «в порядке эксперимента». Неужели кто-то думает, что «в случае чего», эксперимент будет отменен?

Поэтому с полной уверенностью можно констатировать, что:

- «Эксперимент окончен», и «всем спасибо»;

- Режим «Налог на профессиональный доход» пришёл всерьёз и надолго, поэтому …

- …ждём скорые поправки в НК РФ о введении этого режима новой главой за номером, например – 26.6 «Налог на профессиональный доход» раздела VIII.1 части II НК РФ;

- Очевидно, что Федеральный закон от 27 ноября № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» подлежит скорейшей отмене.

А вот дальше начинаются ещё вопросы…

Главный вопрос

И самый главный и первый: «Что будет с обещаниями властей не пересматривать условия налогообложения самозанятых до 2029 года», т.е. так, как это и предусмотрено до сих пор, пока еще в ст.1 пока еще не отмененного Федерального закона № 442-ФЗ.

С одной стороны, чисто юридически, когда отменён будет весь закон, автоматически «отменится» и ст.1, а по сему и всяческие гарантии о том, что в течение 10 лет условия налогообложения самозанятых сохраняются, «испариться» само собой.

Конечно, по-хорошему, власти должны бы сохранить это обещание и не трогать «Налог на профессиональный доход» до 2027 года. Однако, однако…

Читаем внимательно п.3 ст. 1 Федерального закона № 442-ФЗ:

«В течение десяти лет проведения эксперимента не могут вноситься изменения в настоящий Федеральный закон в части увеличения налоговых ставок и (или) уменьшения предельного размера доходов, установленного п.8 ч. 2 ст. 4 настоящего Федерального закона».

Гарантии распространяются только на размер налога и на предел дохода, который сохраняет право на «Налог на профессиональный доход».

Но в этом пункте нигде не сказано о том, что «государство клянется, и зуб даёт, что других налогов (сборов) для самозанятых больше не будет». Или можно например взять и увеличить список ограничений по видам деятельности. Да много чего еще можно…

Вот, например, почему бы не ввести в скором времени для самозанятых те же условия по исчислению и уплате страховых взносов, что и для ИП без наёмного персонала, с его фиксированной составляющей и т.д. Ведь формально и ставки и размер дохода для самозанятых останется прежним, а вот то, что еще новые поборы появятся, ну так то, что ж поделать?

Ведь не зря же Федеральным законом от 29.09.2019 № 325-ФЗ налоговиков обязали передавать данные по учету самозанятым в органы Пенсионного фонда РФ.

Поэтому вопрос по будущему налоговому бремени самозанятых остается открытым.

Лично для меня сомнений никаких нет – налоговое бремя самозанятым будет повышаться, весь вопрос только «когда» и «на сколько». Даже «способ» этого «повышения» особого значения не имеет, т.к. любое государство, когда речь касается способов усиления налогового пресса, всегда проявляет чудеса креативности.

В качестве некоего успокоения изложу свою позицию.

Федеральный законодатель, пообещав самозанятым не пересматривать их режим до 2028 года, связал себя этим обещанием. В противном случае, государство рискует нарушить собственную Конституцию РФ. Ведь почти 20 лет назад Конституционный Суд РФ указал: не гоже государству нарушать собственные обещания «о сроках», закрепленные к тому же в Федеральном законе.

Помните это знаменитое постановление Конституционного Суда РФ? Если кто забыл, то завтра я его специально выложу.

Еще вопрос: «Как будут проверять?»

В настоящее время мы наблюдаем чудеса «доброты и ласки» со стороны государства. Мы видим, что государство даже налоговые проверки обязуется не проводить для самозанятых, а всё, что принимается по этому поводу сплошь «льготы и послабления».

Однако я уверен – так будет не всегда. И это, к сожалению, объективная реальность.

К сожалению, государство, без «принуждения» обойтись не может и не сможет.

Поэтому рано или поздно, государственные органы начнут «выявлять» и «привлекать». Думаю, что после этого процесса, когда он «грянет», количество самозанятых резко возрастёт, ибо так случается всегда, тут ничего нового.

Но другой вопрос, каким образом государство начнет всё это выявлять?

Думаю, что здесь не обойтись без «контрольных закупок», всяческих «рейдов» (тем более, что они уже проводились в некоторых регионах (см. здесь)), и прочего прочего.

Иными словами, уверен, что в НК РФ у нас в скором времени начнут появляться новые нормы (а может даже и целые статьи) об особых контрольно-налоговых мероприятиях в отношении самозанятых. Ведь для всех налоговедов представляется очевидным, что имеющиеся «формы налогового контроля» из гл.14 НК РФ, в первую очередь предназначены для организаций и ИП, а вот для многомиллионной армии самозанятых придется придумывать «свои методы»..

Иными словами, если кто-то подумал, что «эксперимент закончен», немного ошибается. Эксперимент может быть и окончен, но вот новая история, новая страница в отечественном налогообложении только начинается.

И не хочу оказаться пророком, но новые условия налогообложения затронут практически всех нас, хотя многие еще недооценили, или вернее, еще не до конца прониклись масштабностью будущих изменений современной налоговой системы в связи с введением налогов для самозанятых для всей нашей страны. И убедиться в этом нам придётся очень скоро.

В прошлом году власти заверяли, что фискальная нагрузка расти не будет. Такие обещания правительство давало после повышения ставки НДС с 1 января 2019 года и включения в Налоговый кодекс неналоговых платежей. Тогдашний премьер-министр Дмитрий Медведев говорил о введении моратория на изменение налогов на 6 лет.

Прошел год с небольшим, и уже в 2021 году налогоплательщиков ждет рост акциза на табак, увеличение НДПИ и даже прогрессивная ставка НДФЛ. Как с этими изменениями работать и с какими новшествами предстоит столкнуться в 2021 году, рассказываем в этой статье.

Новшества, которые повлияют на работу и финансовые результаты эмитентов

Информационные технологии. Для IT-компаний с 2021 года действуют новые льготы по налогу на прибыль и страховым взносам (Федеральные законы от 31.07.2020 № 265-ФЗ, от 23.11.2020 № 374-ФЗ).

Чтобы применять пониженные ставки по налогу на прибыль и страховым взносам, компании должны соответствовать условиям. Первое - количество сотрудников должно быть не менее семи. Второе - доля доходов от реализации программных продуктов и услуг должна составлять не менее 90%. Третье условие - компания должна быть аккредитована Минкомсвязи, а изделия разработчиков должны быть включены в реестр Минпромторга.

Льготы предназначены для разработчиков электронных изделий и компаний, которые работают в сфере информационных технологий. Не смогут применять льготы только те компании, которые занимаются сопровождением продуктов других IT-компаний.

Налог на прибыль. Компании будут платить налог на прибыль по льготным ставкам: 3% - для налога, поступающего в федеральный бюджет; 0% - для налога, поступающего в региональные бюджеты.

Страховые взносы. Компании смогут использовать бессрочные пониженные тарифы страховых взносов: 6% - пенсионное страхование, 1,5% - социальное страхование, 0,1% - медицинское.

Торговля. Ставки акцизов на табачные изделия увеличатся на 20% (Федеральный закон от 15.10.2020 № 321-ФЗ). В Налоговом кодексе уже было предусмотрено увеличение акциза на 4% с 2021 года. Но законодатели внесли поправку и увеличили ставку на 2021 год на 20% по сравнению со ставкой, которая действует в 2020 году. Минфин предложил увеличить ставку для компенсации расходов из-за пандемии.

Стоит учесть, что с 31 июля к табачным изделиям относят не только обычные сигареты, а всю продукцию, которая содержит никотин (Федеральный закон от 31.07.2020 № 303-ФЗ).

Фармацевтический сектор. В следующем году еще более 20 позиций медицинских товаров будут освобождены от НДС при импорте и реализации (Постановление правительства от 01.10.2020 № 1574). Например, к этому перечню добавили ирригаторы, компрессоры стоматологические, хирургические, гинекологические и акушерские наборы, офтальмологические инструменты, эндоскопы и другие товары.

Финансы. С нового года законодатели вводят понятия цифровые финансовые активы и цифровая валюта (Федеральный закон от 31.07.2020 № 259-ФЗ).

Цифровыми финансовыми активами называют цифровые права, которые удостоверяют денежное требование, возможность осуществления прав по эмиссионным ценным бумагам, право на участие в капитале непубличного акционерного общества и право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов. Учет цифровых прав ведет оператор, а реестр операторов - Банк России.

Цифровой валютой называют информацию, которая принимается в качестве средства платежа или в качестве инвестиций. Цифровая валюта не обеспечивается валютой РФ, валютой иностранного государства или международной валютой. Также цифровая валюта безлична.

Российским компаниям запрещено принимать цифровую валюту в качестве оплаты за товары, работы или услуги.

Кроме того, закон о цифровых валютах могут ужесточить. Минфин предложил обязать владельцев криптоактивов отчитываться в ФНС о получении цифровой валюты, о сделках с ней и ее остатках в кошельке. Если в течение трех лет более двух раз не представить данные в инспекцию или включить ложные сведения, могут лишить свободы до трех лет. Но пока это только проект.

Добыча полезных ископаемых. Рассчитывать НДПИ нужно будет с коэффициентом Крента. Коэффициент может принимать значение от 1 до 3,5 в зависимости от степени выработанности запасов и от участия компании в соглашении о защите и поощрении капвложений. Увеличивать налог на коэффициент нужно не по всем полезным ископаемым. Так, к примеру, не нужно этого делать при добыче торфа природных алмазов, драгоценных камней. Весь перечень можно посмотреть в пункте 11 статьи 1 Федерального закона от 15.10.2020 № 342-ФЗ.

Также компании смогут воспользоваться двумя новыми вычетами при расчете НДПИ. Первый вычет для компаний, которые добывают нефть на участках недр в Сургутском и Ханты-Мансийском районах Ханты-Мансийского округа – Югры по лицензиям, выданным до 2018 года. Такие компании могут уменьшить налог на 3830 млн рублей. Получить вычет можно только за периоды, когда цена нефти Urals будет выше базовой величины, то есть $40 за баррель. Еще одно условие - компаниям нужно заключить инвестиционное соглашение о добыче нефти до 1 июля 2021 года (Федеральный закон от 15.10.2020 № 340-ФЗ).

Второй вычет для резидентов Арктической зоны (Федеральный закон от 13.07.2020 № 195-ФЗ). Компании смогут уменьшить НДПИ на фактически оплаченные расходы, связанные с приобретением, сооружением и вводом в эксплуатацию некоторых основных средств. К ним относят объекты дорожной, транспортной, инженерной и энергетической инфраструктуры, необходимой для добычи полезного ископаемого, по которому применяется вычет. А применять вычет можно по всем видам полезных ископаемых, помимо углей и углеводородного сырья.

Резиденты Арктической зоны. Власти ввели новую особую экономическую зону – Арктическую. Арктическая зона включает сухопутные территории Мурманской области, Ненецкого, Чукотского, Ямало-Ненецкого автономных округов. Также в нее входит часть территорий республик Карелия, Коми, Саха (Якутия), Красноярского края и Архангельской области. Закон затрагивает практически все крупные сырьевые компании России. Например, это "НОВАТЭК", "Газпром нефть", "Норникель", "АЛРОСА".

Любая компания, зарегистрированная в Арктике и готовая заключить инвестиционное соглашение, может получить статус резидента. Для резидентов предусмотрен целый ряд льгот.

Одна из таких льгот вступит в силу с 1 января 2021 года. Резиденты арктической зоны могут платить налог на прибыль по ставке, которую установит регион. В федеральный бюджет ничего платить не нужно. Но это относится к тем компаниям, которые не добывают полезные ископаемые, не производят сжиженный природный газ и не перерабатывают углеводородное сырье в продукты нефтехимии (Федеральный закон от 13.07.2020 № 193-ФЗ).

Новшества, которые коснутся инвесторов-физлиц

Расширили перечень доходов, с которых нужно платить НДФЛ. Теперь в России будет действовать прогрессивная ставка НДФЛ (Федеральный закон от 23.11.2020 № 372-ФЗ).

Физлица, чей доход превысит 5 млн рублей в год, будут платить больше налога. Так, доход до 5 млн рублей облагается по ставке 13%, а доход более 5 млн рублей - по ставке 15%. Исключение - доход от продажи недвижимости. Тут независимо от суммы нужно будет платить 13%, как и раньше. Новая ставка будет работать в отношении дивидендов и зарплаты.

Также инвесторам придется платить НДФЛ с доходов в виде: процентов от обращающихся облигаций российских организаций, номинированных в рублях и эмитированных после 1 января 2017 года; дисконта от погашения таких облигаций; процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств - участников Союзного государства и субъектов Российской Федерации.

Кроме того, теперь облагаются налогом на доходы в виде процентов по вкладам и остаткам на счетах в банке, которые превысят необлагаемый процентный доход, равный произведению 1 млн рублей и ключевой ставки, установленной на 1 января. Проценты 2020 года не облагаются. А доходы в виде процентов 2021 года – нужно рассчитать и заплатить до 1 декабря 2022 года. Но только если доход за 2021 год превысит 42500 рублей. Самим считать ничего не придется - инспекторы рассчитают налог и пришлют уведомление об уплате.

Но есть и хорошая новость. Сейчас правительство рассматривает проект, которым предлагают облегчить получение налогового вычета. Например, инвесторы смогут вернуть НДФЛ с ИИС, только лишь заполнив заявление на сайте ФНС. Ведомство само соберет подтверждающие документы и вернет налог.

Отчитываться в ФНС о доходах нужно по новой форме. Когда будете отчитываться о доходах за 2020 год, нужно будет использовать новую форму декларации 3-НДФЛ (приказ ФНС от 28.08.2020 № ЕД-7-11/615). Ее дополнили приложением, в котором нужно заполнить заявление о зачете или возврате излишне уплаченного налога. Раньше для этого нужно было заполнять отдельный документ.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

С начала 2018 года в стране стартовал еще один экономический эксперимент, в сфере налогообложения.

С 01.01.2018 Законом от 27.11.2017 № 335-ФЗ кардинально изменен порядок обложения НДС реализации лома черных и цветных металлов, алюминия вторичного и его сплавов, сырых шкур. Покупатели (налоговые агенты), а не продавцы должны исчислять и уплачивать НДС.

Минфин письмом от 14.08.2017 № 03-07-14/51894 сообщил, что возложение обязанностей по уплате налога на добавленную стоимость на покупателей — налоговых агентов при реализации отдельных видов продукции, в частности, лома и отходов черных и цветных металлов, сырых шкур - эксперимент, по итогам внедрения которого можно будет сделать вывод о целесообразности его более широкого применения.

Рано или поздно эксперимент закончится. В случае неудачи, возможно, налогообложение видов продукции, участвующих в эксперименте, будет приведено к стандартному налогообложению, где обязанности налогоплательщика исполняет получатель дохода от реализации – продавец.

В случае же успеха под новую схему налогообложения попадут иные виды не только товаров, но и работ, услуг, имущественных прав.

До 2008 года реализация лома черных и цветных металлов облагалась НДС. В связи с большими размерами незаконного возмещения налога по продаже лома было введено освобождение операций по реализации лома черных и цветных металлов (пп.25 п.2 ст.149 НК РФ).

Но к 2012 году появились новые схемы ухода от уплаты НДС при переработке лома и реализации полученной продукции. И даже программа проверки НДС (программа АСК НДС-2) ситуацию не исправила.

Поэтому с 2018 года был разработан порядок налогообложения реализации лома с помощью налогового агентства, позволяющий максимально полно контролировать процесс сбора НДС, а также на данный момент закрыть серые схемы .

- Свод основных рекомендаций официальных органов.

Закон 335-ФЗ далек от совершенства. Поэтому только за первые три месяца существования новой схемы налогообложения отдельных видов продукции появилось более десяти разъясняющих данный закон писем налогового и финансового ведомств.

В статье приводится анонс основных писем ФНС РФ и Министерства финансов РФ, касающихся налогообложения реализации лома черных и цветных металлов.

- Письмо ФНС РФ от 16.01.2018 № СД-4-3/480 .

Порядок применения НДС при приобретении лома черных и цветных металлов налоговыми агентами (первые наиболее полные комментарии).

Примеры оформления счетов-фактур продавцами лома, а также отражения счетов-фактур продавцами и налоговыми агентами в книгах покупок и продаж, журналах выставленных и полученных счетов-фактур.

- Письмо Минфина РФ от 09.02.2018 № 03-07-11/8067.

В переходный период (2017-2018) имеют место случаи реализации лома, когда отгрузка произошла в 4 квартале 2017 года, а переход права собственности в

1 квартале 2018 года. Налогообложение НДС в данном случае производится по правилам, действовавшим до 01.01.2018.

- Письма Минфина РФ от 22.02.2018 № 03-07-11/11172, от 15.03.2018 № 03-07-11/16132.

Продавцы лома вправе применить вычет НДС по приобретенным товарам (работам, услугам) для деятельности, связанной с реализацией лома.

- Письмо Минфина от 28.02.2018 № 03-07-11/12711.

- Налогоплательщики, освобожденные от обязанностей плательщиков НДС в соответствии со ст.145 НК РФ, выполняют функции налогового агента по реализации лома, если приобретают лом у налогоплательщиков НДС;

- НДС, исчисленный налоговым агентом – налогоплательщиком НДС, по реализации лома принимается к вычету в периоде начисления.

- Письмо Минфина РФ от 06.03.2018 № 03-07-11/14162.

- Моментом определения налоговой базы по реализации лома, если дата отгрузки не совпадает с датой перехода права собственности, является дата первого по времени выставленного в адрес покупателя или транспортной организации первичного документа (дата отгрузки);

- Если счет-фактура по реализации лома выставлен продавцом в одном квартале, а получен в следующем, то покупатель – налоговый агент обязанность по начислению НДС выполняет по дате отгрузки (дате выставления счета-фактуры).

- Письма Минфина РФ от 13.03.2018 № 03-07-13/1/15154 и от 14.03.2018 № 03-07-08/15604 .

- При ввозе на территорию РФ лома с территории ЕАЭС – применение НДС по принципу страны назначения (0% - при экспорте, 18% - при импорте). Исходя из условий Договора о ЕАЭС от 29.05.2014 г. при ввозе лома на территорию РФ с территории стран ЕАЭС начисление НДС производится по ставке 18%;

- Ввоз лома на территорию РФ не из стран ЕАЭС облагается на таможне по ставке 18%.

- Письмо Минфина РФ от 15.03.2018 № 03-07-14/4608.

Реализация лома на экспорт является одним из исключений нового порядка налогообложения. Исчислить НДС по ставке 0% и подтвердить правомерность применения данной ставки должен сам продавец.

Для обоснования нулевой ставки продавцу необходимо собрать документы, подтверждающие факт экспорта. В декларации за период, когда эти документы собраны, нужно заполнить раздел 4.

К сведению : с 01.01.2018 налогоплательщик может отказаться от нулевой ставки при реализации лома на экспорт и применять ставку 18%.

- Письмо Минфина РФ от 15.02.2018 № 03-07-08/9488 .

Вычет НДС, исчисленного налоговым агентом – покупателем при реализации лома на экспорт по ставке 0%, производится в последний день квартала, в котором собран пакет документов, подтверждающих реализацию товара по ставке 0% (п 1 ст.165 НК РФ). П.3 ст.172 НК РФ.

А также комментарии к изменениям в налоговом законодательстве Цибизовой О.Ф., заместителя директора департамента Минфина РФ, размещенные по адресу: http://infolom.su/kak-platit-nds-pri-realizatsii-metalloloma/

Ряд вопросов, связанных с оформлением первичных документов и счетов-фактур на сегодня остается открытым.

Так, накладная (первичный документ), на основе которой выставляется счет-фактура, должна содержать выделенную отдельной строкой сумму налога (п.4 ст.168 НК РФ). При этом сведения, указанные в счете-фактуре и первичном учетном документе, составленном при отгрузке товаров, должны соответствовать (письмо Минфина России от 21.07.2017 N 03-07-09/46548).

Счет-фактура же составляется продавцом без учета сумм НДС, содержит стоимостные показатели за минусом НДС (п.5 ст.168 НК РФ, письмо ФНС РФ от 16.01.2018 № СД-4-3/480).

Решить проблему соответствия стоимостных показателей счета-фактуры показателям первичного документа можно указав в накладной стоимость лома без НДС, однако нарушив тем самым п.4 ст.168 НК РФ.

В качестве противоречия отдельных положений НК друг другу после принятия закона № 335-ФЗ следует отметить право покупателя – налогового агента на принятие к вычету агентского НДС по счету-фактуре продавца, не содержащему в стоимостных показателях налога на добавленную стоимость (абз.4 п.1 ст.169 НК РФ).

Возможно эти вопросы найдут отражение в ближайших комментариях финансового и налогового ведомств. Кроме того, ждем от Правительства РФ и ФНС РФ внесения изменений в постановление от 26.12.2011 № 1137 и в форму и порядок заполнения декларации по НДС.

Новый налоговый режим НПД, введенный с 1 января 2019 года в качестве эксперимента в 4 регионах России, заставил выйти из тени фрилансеров, самозанятых граждан, арендодателей, людей, работающих неофициально и получающих зарплату в конвертах. К тому же эта налоговая система оказалась привлекательной для индивидуальных предпринимателей. Ведь она освобождает от необходимости сдавать отчетность, уплачивать обременительные страховые взносы во внебюджетные фонды и снижает налоговую ставку до 4-6%, что позволяет повысить прибыльность малого бизнеса. Если эксперимент окажется удачным, то новая система будет запущена на территории всей России. Именно поэтому стоит заранее подготовиться к грядущим нововведениям и знать все, что нас ждет впереди.

Читайте статью далее и вы узнаете:

- что это;

- для кого подходит;

- какие предусмотрены льготы и процентные ставки;

- как налогоплательщику встать на учет;

- как самозанятым гражданам формировать чеки онлайн и обойтись без интернет-кассы;

- нужна ли отчетность;

- как ИП перейти на режим для самозанятых;

- какие предусмотрены штрафы в случае неуплаты сборов.

Краткое содержание статьи

Специальный режим налогообложения для самозанятых — что это?

Под самозанятостью подразумевается получение необходимого для жизни заработка за выполненную работу напрямую от клиента, в отличие от наемной работы. Существуют лица, не являющиеся частными предпринимателями, но способные выполнять без задействования сотрудников для иного физического лица работы, связанные с персональными, домашними и прочими потребностями. Например, гувернантки, садовники, репетиторы и др. являются самозанятыми лицами.

Согласно закону (статья 83 НК РФ), такие граждане должны встать на учет. Для этого самозанятой должен подать в ФНС соответствующий запрос. Эта процедура происходит в самовольном порядке и не считается обязательной. Постановка на учет в ИФНС необходима для льготных выплат по НДФЛ.

Расшифровка

НПД расшифровывается как налог на профессиональный доход. Такой режим действует для самозанятых лиц, получаемых прибыль при использовании имущества и выполнении работ, не имеющих при этом работодателя и нанимаемых сотрудников.

География действия льготного спецрежима

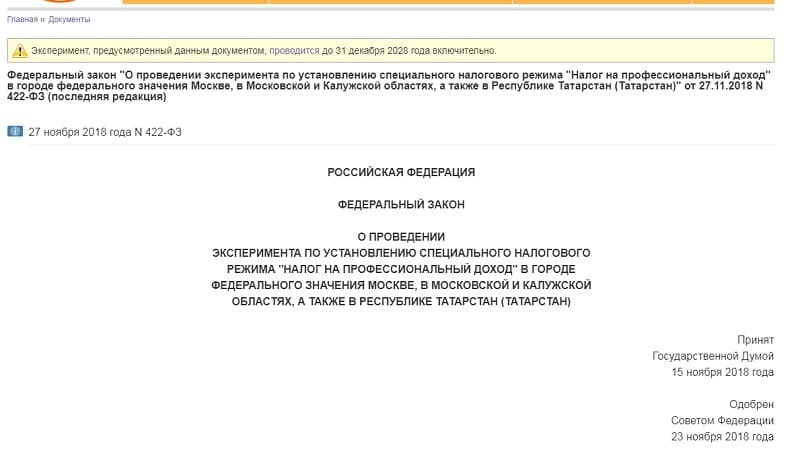

Льготная система налогообложения для самозанятых граждан введена законодательным актом No422-ФЗ от 27.11.18 года в виде 10-летнего эксперимента. Новый спецрежим охватил такие регионах РФ, как:

- Москва и МО.

- Респ. Татарстан.

- Калужская область.

Важно! В 2019 году в список были включены еще 19 регионов:

- Санкт-Петербург;

- Ленинградская область;

- Республика Татарстан;

- Воронежская обл.;

- Волгоградская обл.;

- Нижегородская обл.;

- Новосибирская обл;

- Омская;

- Ростовская;

- Самарская обл.;

- Сахалинская обл.;

- Свердловская обл.;

- Тюменская обл.;

- Челябинская обл.;

- Красноярский край;

- Пермский край;

- Ненецкий АО;

- Ханты-Мансийский АО — Югра;

- Ямало-Ненецкий автономный округ;

- Респ. Башкортостан.

Важно! По заявлению Министерства Финансов, с 1 июля 2020 года новый спецрежим для самозанятых начнет действовать на территории всей РФ, где закон примут местные органы власти.

Сроки ввода экспериментального налогового режима

Эксперимент по внедрению льготного режима будет продолжаться в ближайшее десятилетие, а именно с 1.01.19 по 31.12.28 года. Законом закреплен мораторий на внесение поправок относительно величины налоговой ставки и максимального уровня заработка, до которого может применятся система.

Последние новости

Минфин России анонсировал планы по увеличению территории действия пилотного проекта и добавлении к тестовым регионам еще 13 субъектов. Среди них: Чеченская республика, Крым, Алтайский край. В ведомстве поясняют, что большая часть субъектов сами обратились с просьбой к правительству о включении их в пилотный проект. При этом не исключено, что уже с 1 января 2020 года НПД будет введен на территории всей страны. Напомним, что на конец июня в приложении «Мой налог» уже зарегистрировались свыше 114 тысяч граждан. О возможном увеличении количества регионов, на территории которых будет действовать новый режим налогообложения стало известно из заявления заместителя председателя Совета Федерации Евгения Бушмина. Он сообщил, что со дня принятия нового закону в палату поступили обращения от других субъектов страны, желающих ввести у себя подобного рода эксперимент.

Кто признается налогоплательщиком?

Систему налогобложения на профдеятельность с учетом Закона No 422-ФЗ могут применять лица при выполнении ряда требований:

- быть индивидуальным или частным предпринимателем;

- не иметь работодателя;

- иметь ежегодную прибыль не больше 2 400 000 рублей (средний ежемесячный доход – до 200 тыс. рублей);

- вести деятельность в любом регионе РФ, в пределах которого действует эксперимент. В статье 4 Закона No 422-ФЗ определены граждане, считающиеся налогоплательщиками и отражен закрытый перечень лиц, не имеющих возможности использовать новый спецрежим.

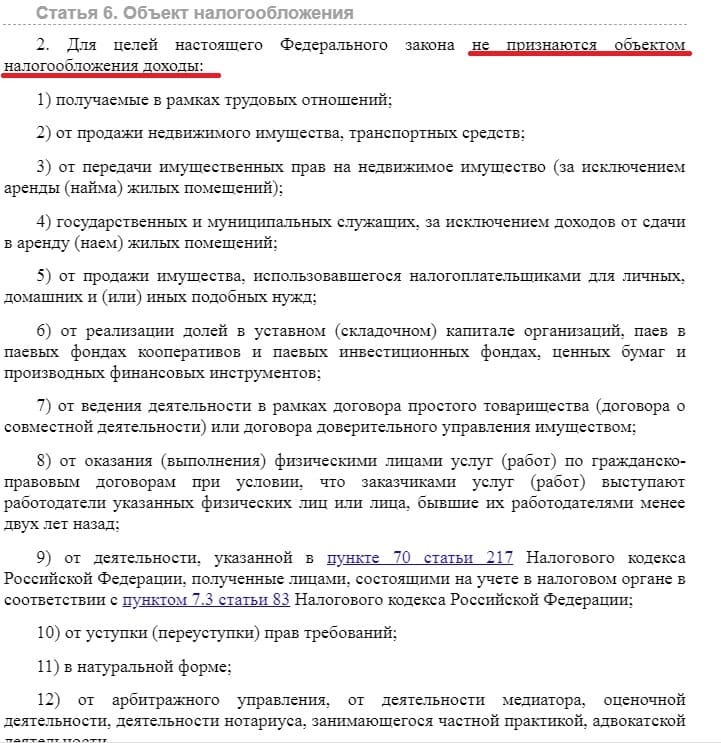

В статье 6 того же законодательного акта размещен список источников заработка, которые не могут быть признаны объектами налогообложения. Список также является закрытым.

В чем выгода: какие предусмотрены льготные ставки?

В ст. 10 соответствующего закона приведены такие ставки:

- 4% — если доход получен от физлиц;

- 6% — если вам платят ИП и юрлица.

Сравним расходы по спецрежиму для самозанятых с другими налоговыми схемами.

К примеру, если физлицо от дохода в размере 30000 рублей уплатило бы платежей в 3 разных налоговых режимах:

- НДФЛ (13%) — 3900 руб.

- ИП на УСН (доходы минус расходы, 15%) — 4500 руб.

- НПД — 1200 руб.

Финансовая выгода нового режима очевидна. Однако нет никаких гарантий, что в будущем после окончания эксперимента налоговые ставки не будет повышены.

Льготы для налогоплательщиков

Какие же льготы имеют плательщики налога для самозанятых?

Физлица не платят:

- НДФЛ с тех источников заработка, которые подпадают под условия НПД;

- НДС (за исключением налога при импорте товаров на территорию РФ);

- установленные страховые платежи.

ИП, действующие в лице налогоплательщиков НПД, не являются плательщиками фиксированных страховых платежей. Остальные особые налоговые режимы подразумевают уплату страховых платежей, даже если нет прибыли. Если прибыль отсутствует на протяжении налогового периода, то нет каких-либо минимальных обязательных платежей. При этом самозанятые являются полноправными участниками системы ОМС и вправе рассчитывать на оплату больничных листов.

На каких условиях можно получить налоговый вычет?

Самозанятые могут рассчитывать на понижение величины налога на сумму налогового вычета, который должен находится в пределах 10 000 руб.

Виды деятельности

Пункт 2 статья 4 закона No422-ФЗ отражает список профессиональных работ, на которые не распространяется НПД. По закону, переход на новый режим не возможен для частных предпринимателей, занимающихся:

- продажей либо производством подакцизной продукции;

- добычей либо продажей природных богатств;

- доставкой продукции и осуществлением расчетов, представляя интересы третьего лица;

- предпринимательством от имени третьего лица по комиссионному договору.

Как встать на учет по новому спецрежиму?

Согласно закону, чтобы встать на учет физлицу или частному предпринимателю для уплаты налоговых отчислений на профдеятельность можно воспользоваться приложением для мобильных устройств «Мой налог» или веб-версией личного кабинета.

Встать на учет также можно, обратившись за помощью в специализированную кредитную компанию, которая отвечает за обмен информацией с ФНС. К Примеру, это можно сделать через Сбербанк.Онлайн. Для этого достаточно в личном кабинете найти сервис «Свое дело» в разделе «Госуслуги» и пройти простую процедуру регистрации.

Личный кабинет в приложении «Мой налог»

«Мой налог» — проверенное онлайн-приложение для мобильных устройств от ФНС для лиц, уплачивающих НПД. Его можно устанавливать на такие мобильные платформы, как Android и iOS. Приложение позволяет быстро пройти процедуру регистрации и продолжать работу на особом льготном режиме – НПД, который также именуют экспериментальным спецрежимом.

В ЛК плательщика можно:

Оформление чека самозанятому

Самозанятым не обязательно использовать интернет-кассу. Но чек необходимо создать через личный кабинет налогоплательщика «Мой налог» либо же через альтернативный Интернет-ресурс. Также чек можно создать в банковском учреждении либо у оператора интернет-площадки. ФНС России предоставляет перечень таких кредитных учреждений и операторов.

Чек может иметь как бумажный, так и электронный вид. При прямом контакте с заказчиком, чек отдается при оплате. Если реализация товаров происходит удаленно, то чек нужно предоставить до 9 числа месяца, следующего после оплаты. Если чек имеет электронную форму, то его можно выслать на мобильный телефон, электронную почту либо же предоставить возможность клиенту считать его при помощи QR-кода. Чек в бумажном виде отдается сразу. Чек создается тогда, когда покупатель произвел оплату. Для этого необходимо через мобильное приложение либо его интернет-ресурс перейти в раздел «Новая продажа». В предложенных полях внести необходимую информацию (цена, название услуги и т.п.).

Что должен отражать чек самозанятого (пункт 6 статья 14 Закон No 422-ФЗ)?

В чеке самозанятого должна отражаться следующая информация:

- наименование документа;

- фамилия, имя и отчество самозанятого, ИНН;

- обозначение специального режима;

- название продукции, оказываемых услуг либо предоставляемых работ;

- сумма;

- ИНН клиента, в случае если это ИП либо юрлицо;

- ИНН оператора веб-площадки либо кредитной организации, если они принимают участие в приеме платежа;

- QR-код.

- Название предприятий из п.10;

- Идентификационный номер чека, который присваивает ФНС на момент создания чека.

Вот так выглядит пример чека, сформированного самозанятым гражданином:

С какой даты ступает в силу?

Использовать спецрежим самозанятые граждане вправе с 1.01.19 года. Начать выплачивать налог на профдоход физлицо может в любое время, не обязательно с 1.01.19 года. Налоговым периодом, за который следует рассчитывать отчисления в госбюджет, признается календарный месяц. Если перейти на новый спецрежим с середины или конца месяца, то 1-й отчетный период настанет со дня, когда физлицу пришло подтверждение о переходе на новую систему.

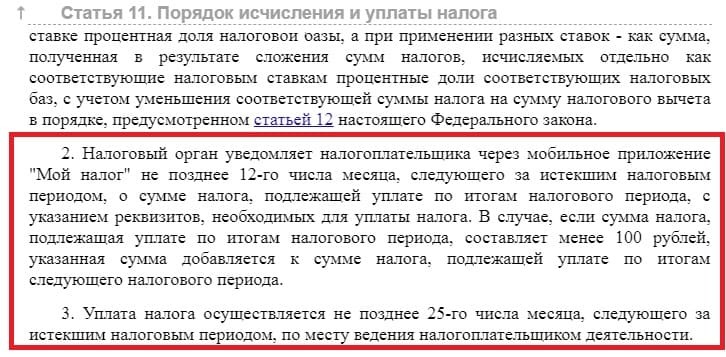

Порядок уплаты налоговых сборов

Служба ФНС через сервис «Мой налог» информирует самозанятых граждан о необходимости уплатить сборы и сообщает сумму к оплате. Уведомление появляется не позже 12 числа месяца, следующего за отчетным периодом. В нем также указываются реквизиты для перечисления платежа. Перечислить деньги налогоплательщик обязан до 25-го числа календарного месяца.

Сумма налога определяется по следующей формуле:

НПД = полученный профессиональный доход * налоговая ставка

где ставка равна 4% или 6%, в зависимости от того с кем работает самозанятый (с физическими или юрлицами).

А как быть со взносами в Пенсионный фонд?

Особенность спецрежима — это освобождение от обязанности уплачивать страховые взносы. Это касается и физлиц, и ИП, Для налогоплательщиков уплата взносов в пенсионный и другие внебюджетные фонд осуществляется в добровольном порядке. При этом размер платежей определяется налогоплательщиком самостоятельно. Эта сумма будет учтена при формировании будущей пенсии. Законодательство не предусмотрено привязки к обязательным суммам взносов, которые уплачивают работодатели за своих работников и предприниматели за себя.

Как ИП перейти на НПД?

Как сказано в п. 3 ст. 15 Закона №422-ФЗ, ИП на спецрежиме для самозанятых могут начать уплачивать налог в общем порядке – с учетом действующего закона. Чтобы перейти на новую систему бизнесмену придется отказаться от имеющегося спецрежима и запросить статус самозанятого.

- Первым шагом при госрегистрации в качестве плательщика НПД считается проверка выполнения всех условий этого режима (годовая прибыль не должна превышать 2 400 000 рублей, нет наемных сотрудников и официального трудоустройства по Трудовому кодексу Российской Федерации, осуществляемая деятельность соответствует списку, определенному пунктом 2 ст. 4 действующего закона).

- Затем нужно загрузить на мобильное устройство и запустить сервис «Мой налог».

- После чего потребуется пройти процедуру регистрации в лице плательщика нового налога. Создание личного кабинета в приложении — достаточно простая процедура и не потребует много времени (нужно иметь рядом паспортные данные и идентификационный номер налогоплательщика).

- На протяжении 6 рабочих суток фискальные органы обрабатывают заявку, после чего предприниматель получает ответ, присвоили ли ему статус плательщика НПД либо в запросе отказано.

- В 30-дневный срок после прохождения процедуры госрегистрации нужно отказаться от иных режимов налогообложения, составив соответствующее заявление.

Законодательство

Особенности использования новой системы налогообложения самозанятыми отражены в ФЗ-422 «О проведении эксперимента по введению налогового льготного режима «НПД», в ранее упомянутых 4 регионах России. Закон принят в ноябре прошлого года. Уплата нового налога производится до 25 числа каждого месяца, следующего за прошедшим отчетным периодом. Налог уплачивается по месту осуществления предпринимателем своей деятельности.

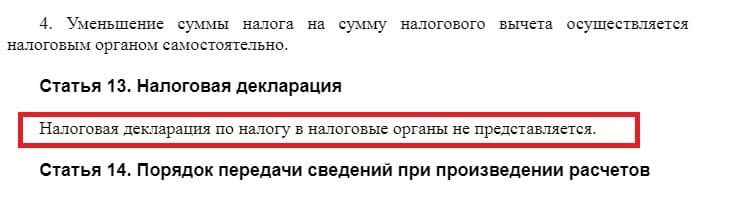

Нужно ли предоставлять отчетность?

Нет надобности оформлять декларацию и направлять ее в ФНС. Все доходы и отчисления фиксируются в приложении «Мой налог» и заменяют другие формы отчетности.

Неуплата налога: ответственность и денежное наказание

НК РФ отражает положения, содержащие ответственность, которую несут налогоплательщики. В случае нарушения правил и сроков передачи в налоговую службу информации о проведенном расчете касаемо получения прибыли от производства или продажи продукции (оказания услуг или выполненных работ), которые выступают объектом налогообложения НПД, предполагается выписать штраф размером в 20% от имеющейся прибыли . Если подобного рода нарушение повторилось в течение полугода, то величина штрафных санкций будет приравнена к сумме полученного дохода. Несовершеннолетние граждане, которые осуществляют профессиональную деятельность, также обязуются выплачивать налог на профдоход.

- только для ИП

- для юридических лиц

- для ИП

Налог на профессиональный доход (НПД, самозанятые) - это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

При этом, индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы "за себя";

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% - от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

- только для физических лиц и ИП;

- выручка - до 2 400 000 рублей в год;

- без наемных работников;

- нельзя совмещать с другими режимами налогообложения (даже общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 - подробности далее).

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не признаются объектом налогообложения доходы:

422-ФЗ, статья 6, пункт 2

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Читайте также: