Элементами платежной системы являются налоговые агенты

Опубликовано: 08.05.2024

Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в новой редакции внес корректировки в определение расчета, при осуществлении которого продавец обязан применять ККТ.

Ранее применять ККТ нужно было при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Применение иных электронных средств платежа, кроме платежной карты, предполагало возможность не использовать ККТ при расчетах.

Теперь под расчетами понимается прием или выплата денежных средств с использованием наличных, а также электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги. К расчетам приравнены и такие операции, как прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр, прием денежных средств при реализации лотерейных билетов, прием лотерейных ставок и выплата денежных средств в виде выигрыша.

Что такое электронные средства платежа

Определение электронных средств платежа (далее - ЭСП) дано в Федеральном законе от 27.06.2011г. №161-ФЗ «О национальной платежной системе». Согласно закону под ЭСП понимается средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Электронные средства платежа хорошо известны российскому потребителю благодаря распространенной Интернет-торговле. К ЭСП относятся не только расчеты, осуществленные банковскими картами, но и все платежные приложения, на которые покупателя перенаправляет интернет-магазин при покупке, а также приложения онлайн-банков в мобильных телефонах, интернет-банки и другие платежные системы.

Перечисление денежных средств с помощью ЭСП признается безналичной формой расчета, выполняемой за счет информационно-коммуникационных технологий с помощью электронных носителей информации, в том числе платежных карт.

Как правило, при расчетах ЭСП соблюдаются следующие условия:

- отсутствует возможность личного взаимодействия покупателя с представителем продавца (покупка совершается в сети Интернет),

- используются онлайн-устройства, обеспечивающие возможность удаленного взаимодействия покупателя с продавцом или уполномоченным лицом.

В случае, когда покупатель оплачивает товар (работу, услугу) в безналичной форме вопрос о применении ККТ обстоит сложнее, нежели при наличных расчетах. В настоящее время существует множество способов для перевода денежных средств. Давайте разберемся, когда и при каких видах расчетов наступает обязанность для продавца использовать онлайн-кассу в соответствии с новыми требованиями Федерального закона № 54-ФЗ.

Наиболее распространенным видом ЭСП является банковская карта. И способов расчета с помощью нее существует несколько:

- если банковская карта предъявляется покупателем продавцу, т.е. оплата производится через POS-терминал; либо оплата производится банковской картой на сайте продавца в сети Интернет, то продавец применяет ККТ в обычном режиме. Так как и предыдущие положения законодательства обязывали применять ККТ при осуществлении расчетов с использованием платежных карт.

- если покупатель оплачивает товар (работу, услугу) не напрямую продавцу, а курьерской компании, являющейся агентом продавца, то применять ККТ при расчете должен курьер, так как именно он принимает денежные средства.

Иначе дело обстоит, когда оплата производится покупателем наложенным платежом через Почту России, которая в этом случае выступает агентом продавца и должна применять ККТ при расчете с покупателем. Так как по сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала (таким образом и ККТ применяется принципалом).

Не использовать ККТ могут только некоторые продавцы при ведении определенных видов деятельности, указанных в ст. 2 Федерального закона № 54-ФЗ, а также при ведении деятельности в труднодоступных районах (по утвержденному региональными властями перечню).

Также нет необходимости применять ККТ при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием электронного средства платежа без его предъявления.

Оформление кассового чека при ЭСП

Согласно положениям Федерального закона № 54-ФЗ в новой редакции кассовый чек оформляется в момент осуществления расчета.

Пользователь ККТ при осуществлении расчетов с использованием ЭСП в сети Интернет обязан обеспечить передачу покупателю кассового чека или бланка строгой отчетности в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем до момента совершения расчетов (тогда чек или БСО не печатается на бумажном носителе).

Пользователь ККТ должен обеспечить передачу всех фискальных данных в виде фискальных документов, сформированных с применением ККТ, в налоговые органы через оператора фискальных данных (ОФД) в момент совершения расчета. Заключив договор с ОФД «Такском», вы получите не только быструю и безопасную передачу фискальных данных, но и удобные сервисы Личного кабинета, которые позволяют контролировать работу торговых точек из любого места с помощью смартфона или планшета.

При совершении расчета в безналичной форме, когда отсутствует личный контакт продавца и покупателя, порою возникают сложности что же считать моментом совершения расчета.

Согласно официальной позиции, при осуществлении расчета электронными средствами платежа, когда отсутствует непосредственное взаимодействие покупателя с продавцом или уполномоченным лицом, пользователь ККТ обязан сформировать кассовый чек в момент получения подтверждения об исполнении распоряжения о переводе ЭСП от кредитной организации покупателя.

Согласно п. 3 ст. 16.1 Закона РФ от 07.02.1992г. №2300-1 «О защите прав потребителей» при совершении покупки путем перевода денежных средств в безналичной форме обязательства потребителя перед продавцом по оплате считаются исполненными с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией. На данное обстоятельство указывают выводы, сделанные в многочисленных письмах Минфина РФ от 25.08.2017 №03-01-15/54870, от 15.08.2017 №03-01-15/52359, от 21.07.2017 №03-01-15/46714 и др.

Исполнение распоряжения клиента при осуществлении операции с использованием ЭСП подтверждается банком посредством направления клиенту в порядке, установленном договором, извещения в электронном виде или на бумажном носителе с определенным набором реквизитов, характеризующих платеж. При этом на свой расчетный счет продавец получает денежные средства позднее. Согласно ч. 11 ст. 7 Федерального закона №161-ФЗ перевод электронных денежных средств с использованием предоплаченной карты производится в срок не более трех рабочих дней после принятия оператором электронных денежных средств распоряжения клиента, если более короткий срок не предусмотрен договором, заключенным с клиентом, либо правилами платежной системы.

Другими словами, момент расчета с использованием ЭСП зачастую предшествует моменту поступления денежных средств на расчетный счет пользователя ККТ. Таким образом, для продавца становится актуальным вопрос, когда ему оформлять кассовый чек, если денежные средства он еще не получил. Ситуацию с оплатой на сайте компании разъясняет письмо Минфина России от 30.08.2017 № 03-01-15/55761, в котором сообщается: «обязательства потребителя перед продавцом по оплате товаров (работ, услуг) считаются исполненными с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией».

То есть момент расчета и, соответственно, пробития чека наступает тогда, когда деньги за услугу или товар были списаны у покупателя, а не тогда, когда они поступили на счет продавца. В разных платежных системах разница между этими двумя операциями может составлять от нескольких минут до нескольких дней. И чтобы не заставлять покупателя ждать, моментом расчета признан момент списания средств со счета покупателя.

Такое разделение влияет на сумму перевода электронных денежных средств (чем полнее идентификация, тем больше денежных средств в месяц можно переводить), а также определяет объем средств, который пользователь вправе оставить в электронном кошельке. Например, при использовании персонифицированного ЭСП или КЭСП остаток электронных денежных средств не должен превышать 600 тыс. руб. либо эквивалентную сумму в иностранной валюте по официальному курсу Банка России на конец рабочего дня оператора электронных денежных средств.

В зависимости от типа ЭСП ограничивается и перевод средств по субъектному составу. Так, физическое лицо, не прошедшее идентификацию, может выступать плательщиком только в пользу юридических лиц и индивидуальных предпринимателей, но не других физических лиц. А юридические лица и индивидуальные предприниматели не могут с помощью своих аккаунтов в платежных системах приобретать товары и услуги у других организаций и индивидуальных предпринимателей.

Налоговое регулирование

Банки обязаны в электронной форме сообщать в налоговый орган о возникновении или прекращении у их клиентов права использовать КЭСП для переводов электронных денежных средств, а также об изменении реквизитов КЭСП (п. 1 ст. 86 НК РФ). НК РФ понимает под банками коммерческие банки и другие кредитные организации, имеющие лицензию ЦБ РФ. Оператор по переводу электронных денежных средств относится к кредитным организациям (п. 1 ст. 12 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе») (далее – Закон № 161-ФЗ), а значит, эта обязанность лежит и на нем.

Банки также должны выдавать налоговым органам справки об остатках и движении электронных денежных средств (п. 2 ст. 86 НК РФ). В случае неуплаты налога, на остаток электронных денег, находящихся в банке, может быть наложено взыскание (п. 6.1 ст. 46 НК РФ) или арест на основании исполнительных документов (ст. 27 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности»). Электронные переводы «должников» также могут быть приостановлены на основании решения налогового органа (ст. 76 НК РФ).

Каких-либо дополнительных обязанностей в связи с открытием или закрытием аккаунта и использованием электронных денежных средств у налогоплательщика не возникает. Их перевод – одна из форм безналичных расчетов, на подобные операции распространяются общие требования налогового законодательства, как если бы это были обычные денежные средства.

Следует обратить внимание, что доход, полученный с помощью перевода электронных денежных средств, является объектом налогообложения (Письмо Минфина России от 20.01.2014 № 03-11-11/1415). Факт оплаты подтверждает выписка по соответствующему счету у оператора платежной системы или сообщение оператора платежной системы (Письмо Минфина России от 05.06.2013 № 03-11-11/163).

Валютное регулирование

Представим в наглядной форме информацию о том, на какие переводы электронных денежных средств в иностранной валюте и в рублях между резидентами и нерезидентами распространяются требования валютного законодательства (п. 24 ст. 7 Закона № 161-ФЗ).

Электронные деньги не входят в перечень объектов валютных операций (подп. 9 п. 1 ст. 1 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле») (далее – Закон № 173-ФЗ). Дело в том, что объектом валютных операций всегда выступает валюта – денежные знаки в виде банкнот, монет, средств на банковских счетах и банковских вкладах (подп. 1, 3 п. 1 ст. 1 Закона № 173-ФЗ). Но законодатель после введения в российское правовое поле понятия электронных денег не расширил перечень валютных операций. Образовалась юридическая коллизия: Закон № 173-ФЗ регламентирует проведение именно валютных операций, объектом которых служит валюта, а электронные денежные средства валютой не признаны.

Тем не менее в связи с принятием Закона № 161-ФЗ в валютном законодательстве появилась норма, устанавливающая, что в России нерезиденты могут осуществлять между собой валютные и рублевые переводы без открытия банковских счетов и без каких бы то ни было ограничений (п. 1.1 ст. 10 Закона № 173-ФЗ). Перевод электронных денежных средств – разновидность перевода без открытия банковского счета, поэтому данное положение справедливо и для перевода электронных денег.

Как правило, валютные операции между резидентами запрещены. Но в отношении перевода без открытия банковского счета предусмотрено исключение: допустим перевод физическим лицом – резидентом из России и получение в России перевода физическим лицом – резидентом (подп. 5 п. 3 ст. 14 Закона № 173-ФЗ). Максимальный размер перевода не должен превышать сумму в эквиваленте $ 5 тыс. в день (Указание Банка России от 30.03.2004 № 1412-У «Об установлении суммы перевода физическим лицом – резидентом из Российской Федерации без открытия банковских счетов»). Таким образом, физическое лицо – резидент вправе перевести в адрес получателя, не находящегося в России, сумму, не превышающую в эквиваленте $ 5 тыс. в день.

Переводы электронных денежных средств между резидентами не запрещены (п. 3 ст. 14 Закона № 173-ФЗ), если речь идет:

- о передаче физическим лицом – резидентом валютных ценностей в дар Российской Федерации, субъекту РФ или муниципальному образованию;

- дарении валютных ценностей супругу и близким родственникам;

- завещании валютных ценностей или получении их по праву наследования;

- расчетах, осуществляемых физическими лицами – резидентами в соответствии с п. 6.1 ст. 12 Закона № 173-ФЗ.

Между тем не стоит забывать об ограничениях суммы перевода, закрепленных Законом № 161-ФЗ, которые составляют от 15 тыс. до 600 тыс. руб. в зависимости от вида идентификации владельца электронного кошелька.

По общему правилу валютные операции между резидентами и нерезидентами осуществляются без ограничений. Однако расчеты между юридическими лицами при этом производятся через банковские счета и с помощью переводов электронных денежных средств. Физические лица – резиденты обычно ведут свои расчеты через банковские счета в уполномоченных банках. Это значит, что использование электронных денежных средств в качестве средства платежа при совершении валютных операций для них ограничено. Но необходимо иметь в виду, что ограничения не распространяются на руб левые сделки между российскими резидентами, которые к валютным операциям не относятся.

Среди исключений – уже упомянутая возможность осуществить перевод без открытия банковского счета (к которому приравнен перевод электронных денежных средств) физическим лицом – резидентом из России и получить такой перевод в России физическому лицу – резиденту. Исключение установлено и в отношении перевода без открытия банковского счета на территории России между резидентами и нерезидентами (подп. 9 п. 3 ст. 14 Закона № 173-ФЗ).

Иностранная платежная система

Российское законодательство не запрещает пользоваться услугами иностранных платежных систем, предоставляя им право зарегистрировать оператора электронных денежных средств в России. В частности, платежная система PayPal представлена в России в виде НКО «ПэйПал РУ» и имеет лицензию на осуществление банковских операций со средствами в рублях и иностранной валюте. Но большинство иностранных платежных систем не зарегистрированы в России в виде юридических лиц, что не мешает им предлагать свои услуги по переводу электронных денег через Интернет.

Зарегистрированная в России иностранная платежная система действует в виде банковской или небанковской кредитной организации и должна иметь лицензию ЦБ РФ. Налоговые и валютные последствия для резидента одинаковы вне зависимости от того, в какой платежной системе открыт аккаунт – в иностранной или российской.

Если аккаунт открыт резидентом в иностранной платежной системе, не представленной в России в виде кредитной организации, налоговые последствия для него те же. Единственное отличие состоит в том, что иностранный оператор электронных денежных средств не обязан подавать в налоговый орган России информацию о возникновении или прекращении права использовать КЭСП.

Таким образом, Закон № 173-ФЗ не различает российские и иностранные платежные системы в плане валютных последствий.

Всестороннее регулирование операций с электронными денежными средствами как на законодательном, так и на подзаконном уровне, безусловно, позитивное явление, которое отражает актуальные для современного общества требования по упрощению и ускорению процесса расчетов.

Платежная система есть совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между сторонами в процессе выполнения ими своих обязательств. Платежная система формирует всю совокупность безналичного денежного оборота при помощи особых инструментов и методов, по установленным в данном государстве правилам.

Платежная система – это совокупность банковских и финансовых институтов, платежных инструментов, банковских правил и процедур, а также межбанковских систем перевода денежных средств, обеспечивающие обращение денежных средств внутри страны и взаимодействие с зарубежными платежными системами.

Элементы платежной системы:

- институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств;

- финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическими агентами;

- контрактные соглашения, регулирующие порядок безналичных расчетов.

Основными участниками платежной системы являются центральный банк, коммерческие банки, небанковские учреждения, включая клиринговые и расчетные центры. Они выступают в качестве институтов, предоставляющих услуги по осуществлению денежных переводов и погашению долговых обязательств.

Организация межбанковских расчетов – основное назначение платежной системы.

Существует два варианта совершения платежей: централизованный, через корреспондентские счета в центральном (для Беларуси - Национальном) банке, и децентрализованный, через систему взаимных корреспондентских счетов, открываемых банками друг другу, в том числе и в банках за границей. Централизованный порядок совершения платежей преобладает и реализуется на базе автоматизированной системы межбанковских расчетов (АС МБР).

Основными задачами, стоящими перед платежной системой, являются следующие:

- бесперебойность, безопасность и эффективность функционирования;

- надежность и прочность, гарантирующие отсутствие срывов или полного выхода из строя системы платежей;

- эффективность, обеспечивающая быстрый, экономный и точный выход потока операций;

- справедливый подход, например требование участия в платежной системе лиц, отвечающих необходимым квалификационным критериям.

Основной функцией любой платежной системы является обеспечение динамики и устойчивости хозяйственного оборота.

Сформулированные выше задачи и принципы предъявляют к платежной системе требования, главные из которых:

- надежность и стабильность расчетов, исключающая возможность нарушения нормального функционирования системы;

- рентабельность, то есть быстрое осуществление платежей с минимальными затратами;

- прозрачность работы и применяемых технологий, что обеспечивает уверенность участников системы в ее надежности;

- справедливость по отношению ко всем участникам;

- возможность эффективного сотрудничества и разрешения конфликтов между всеми участниками и клиентами.

Виды платежных систем

По составу участников и способу их взаимодействия:

Двухуровневая платежная система является менее централизованной, ее характерной особенностью является наличие прямых и ассоциированных участников. Прямые участники (клиринговые банки, клиринговые палаты и т.д.), образующие первый уровень, имеют корреспондентские счета, открытые у расчетного оператора системы, в качестве которого может выступать центральный банк, центральная клиринговая палата или другой институт. Они предоставляют платежные услуги для ассоциированных участников, образующих второй уровень, выступая для них в роли расчетных агентов. Ассоциированные участники проводят свои расчеты через корреспондентские счета, открытые у прямых участников.

Одноуровневая платежная система характеризуется высшей степенью централизации, в ней все участники являются прямыми, и функции расчетного агента выполняет один финансовый институт, чаще всего центральный банк.

Платежная система Республики Беларусь является централизованной одноуровневой системой – с 1993 года межбанковские расчеты проводятся главным образом через единые корреспондентские счета коммерческих банков, открытые в Национальном банке.

По форме собственности:

- государственные: собственником и оператором системы выступает центральный банк, он же выполняет функции расчетного агента системы (например, НБ РБ);

- частные: собственником и оператором системы являются коммерческие банки и небанковские коммерческие организации, центральный банк выполняет функцию расчетного агента последней инстанции, юридически не является её участником;

- смешанные: находятся в совместной собственности центрального и коммерческих банков.

По степени подчинения:

- централизованные: каждая группа участников платежной системы низшего уровня устанавливает взаимоотношения с одним из участников высшего уровня, а последние подчиняются единому центру (например, система расчетов Национального банка Республики Беларусь);

- децентрализованные: итерации между участниками формируются независимо от всех остальных участников (например, система межбанковских расчетов при установления прямых корреспондентских отношений между кредитными организациями, клиринговая система межбанковских расчетов, внутрибанковская (межфилиальную) система расчетов).

По степени доступности вхождения в систему:

- равные условия вхождения в систему для всех участников (например, возможность открытия расчетных и текущих счетов в банках, использования платежных инструкций при безналичных расчетах и др.);

- ограниченные условия вхождения в систему (например, использование в расчетах на территории Республики Беларусь иностранной валюты, перевод за рубеж иностранной валюты с целью инвестирования, ограничение банкам в лицензии видов деятельности и др.);

- приоритетные условия вхождения в систему (например, приоритетное право Национального банка Республики Беларусь на наличную денежную эмиссию и надзор за платежной системой в целом) [7, с. 39].

По порядку резервирования средств:

- с предварительным депонированием средств (например, в системе расчетов Национального Банка Республики Беларусь операции проводятся только при наличии средств на корреспондентском счете кредитной организации);

- без предварительного депонирования средств (например, в системах межбанковских расчетов, основанных на клиринге, в начале их осуществления участники клиринга могут иметь нулевое сальдо по счету).

По платежным инструментам:

- на основе бумажных документов;

- на основе электронных документов;

- на основе платежных карт;

- на смешанной основе.

По срочности перевода платежей:

По размерам платежей:

- мелкие и средние платежи;

- крупные платежи [7, с. 40].

По возможности предоставления кредита:

- без предоставления кредита (например, системы, предусматривающие автоматическое прекращение расчетных операций при временном недостатке денежных средств на счетах участников расчетов);

- с предоставлением кредита (системы, предусматривающие возможность предоставления кредита участнику расчетов при недостаточности средств на относительно короткий срок).

По способу расчетов выделяют системы валовых расчетов (брутто-расчетов) и системы клиринговых расчетов (расчетов на чистой основе или нетто-основе).

Система валовых расчетов представляет собой платежную систему, в которой переводы денежных средств между ее участниками совершаются в полной сумме по каждому платежу. Современные банковские технологии при наличии достаточной суммы средств на счете позволяют осуществлять валовые платежи в режиме реального времени.

Система клиринговых расчетов основана на зачете взаимных требований и обязательств участников. В такой системе каждый отдельный платеж по счету не проводится ― в течение установленного времени идет накопление встречных требований и обязательств, после чего производится их взаимный зачет на равновеликие суммы и вычисление чистых позиций (нетто-позиций) участников (после зачета взаимных требований и обязательств у каждого участника образуется либо кредитовое, либо дебетовое сальдо, в результате чего он становится по отношению к другим участникам либо получателем, либо отправителем денежных средств). Окончательные расчеты в клиринговой системе осуществляются по результатам проведенного зачета в сумме полученных сальдо.

По сфере действия можно выделить локальные, национальные и международные платежные системы.

Локальные платежные системы функционирует в отдельных регионах, могут организовываться отдельными банками или группой банков и небанковских кредитно-финансовых организаций. Например, к локальным системам можно отнести внутренние платежные системы, созданные для проведения расчетов с использованием банковских пластиковых карточек.

Международные платежные системы организуются для проведения расчетов между контрагентами из разных стран. Платежи в них могут проводиться как на валовой основе, так и путем зачета взаимных требований. Например, в ЕС функционирует международная платежная система TARGET, включающая национальные системы валовых расчетов в режиме реального времени стран-участниц, и евроклиринговая система расчетов ECS.

Национальная платежная система представляет собой совокупность банковских и финансовых институтов, платежных инструментов, банковских правил и процедур, программно-технических средств, а также межбанковских систем и механизмов перевода денежных средств, обеспечивающих обращение денежных средств внутри страны и взаимодействие с зарубежными платежными системами.

Характеристика систем межбанковских расчетов

| RTGS | Межбанковский клиринг |

| Особенности системы | |

| осуществление расчетов на валовой основе – непрерывная обработка документов и расчет по ним в полной сумме проведение крупных и срочных платежей формирование очереди платежей при недостатке средств на счете установка приоритетов платежей при наличии очереди безотзывность платежей | осуществление расчетов на чистой основе (в сумме сальдо) в расчетное время клирингового сеанса проведение несрочных и мелких платежей отсутствие приоритетов платежей возможность отзыва платежей до момента расчетов |

| Преимущества системы | |

| снижение расчетных и других рисков условия для контроля платежного оборота и ликвидности коммерческих банков со стороны центрального банка | экономия денежных средств, отвлеченных в расчеты упрощение и ускорение расчетов |

| Недостатки системы | |

| отвлечение в расчеты большего объема денежных средств | большая подверженность рискам |

Платежная система РБ

Платежная система Республики Беларусь состоит из

1. платежной системы Национального банка,

2. платежных систем банков,

3. расчетно-клиринговой системы по ценным бумагам,

4. системы безналичных расчетов по розничным платежам (Концепция).

Платежная система Национального банка обеспечивает проведение межбанковских расчетов в белорусских рублях посредством АС МБР (Автоматизированная система межбанковских расчетов).

Собственником АС МБР является Национальный банк. Национальный банк имеет исключительное право на внесение изменений в АС МБР. Правовую основу организации функционирования АС МБР составляют нормативные правовые акты Национального банка, договоры, заключаемые между Национальным банком и банками, допущенными к участию в системе BISS.

Техническим оператором АС МБР является Расчетный центр Национального банка (далее – Расчетный центр). Расчетный центр осуществляет разработку, сопровождение, эксплуатацию и обслуживание программно-технического комплекса АС МБР.

В состав АС МБР входят следующие функциональные системы:

- система передачи финансовой информации (далее – СПФИ),

- автоматизированная система ”Центральный архив межбанковских расчетов Национального банка Республики Беларусь“ (далее – АС ЦА МБР).

Система BISS (Belarus Interbank Settlement System) – система межбанковских расчетов Национального банка, в которой в режиме реального времени осуществляются межбанковские расчеты по срочным и несрочным денежным переводам, как по собственным платежам банка, так и по платежам, инициированным его клиентами, а также по результатам клиринга в смежных системах (расчетно-клиринговая система по ценным бумагам и системы расчетов с использованием банковских пластиковых карточек).

Система BISS является основным функциональным компонентом АС МБР. Участниками системы BISS являются Национальный банк, банки, структурные подразделения Национального банка и филиалы (отделения) банков Республики Беларусь.

Система BISS является гибридной. В ней использованы механизмы и преимущества обработки платежей на валовой основе в режиме реального времени в сочетании с механизмом взаимозачета. Это позволило обеспечить высокую скорость межбанковских расчетов, их надежность и безопасность, минимизировать потребность в ликвидности. Среднее время нахождения срочных электронных платежных документов в очереди на обработку в системе BISS составляет 13 секунд/

СПФИ представляет собой совокупность программно-технических комплексов, обеспечивающих надежную и безопасную передачу электронных платежных документов и электронных сообщений по межбанковским расчетам между участниками системы BISS, а также между функциональными компонентами АС МБР.

АС ЦА МБР предназначена для хранения и использования в интересах участников системы BISS электронных платежных документов, электронных сообщений и сопутствующей информации по межбанковским расчетам.

Платежные системы банков включают автоматизированные банковские системы банков (далее – АБС банков) и автоматизированную банковскую систему ”Учетно-операционные работы“ Национального банка (далее – АБС УОР).

АБС банков обеспечивают проведение расчетов по выполнению денежных требований и обязательств между клиентами банка, имеющими счета в одном банке, филиале (отделении) либо в разных филиалах (отделениях) одного банка, между банком и клиентом, между филиалами (отделениями) банка.

АБС УОР обеспечивает проведение расчетов по выполнению денежных требований и обязательств между клиентами Национального банка, имеющими счета в центральном аппарате и структурных подразделениях Национального банка, между центральным аппаратом и структурными подразделениями Национального банка, между структурными подразделениями Национального банка.

Расчетно-клиринговая система по ценным бумагам обеспечивает проведение расчетов по сделкам купли-продажи ценных бумаг и финансовых инструментов срочных сделок. Расчетно-клиринговая система по ценным бумагам – система клиринга по совершаемым в открытом акционерном обществе ”Белорусская валютно-фондовая биржа“ сделкам купли-продажи государственных ценных бумаг, ценных бумаг Национального банка и отдельных видов иных ценных бумаг, а также финансовых инструментов срочных сделок, определяемых в соответствии с законодательством Республики Беларусь.

Межбанковские расчеты по операциям с ценными бумагами и финансовыми инструментами срочных сделок проводятся в платежной системе Национального банка посредством организации взаимодействия системы BISS с системой перевода ценных бумаг (депозитарной системы) на основе реализации принципа ”поставка против платежа“.

Функцию расчетного банка в расчетно-клиринговой системе по ценным бумагам выполняет Национальный банк. В рамках выполнения данной функции Национальный банк обеспечивает отражение чистых дебетовых (кредитовых) позиций по результатам купли-продажи ценных бумаг и финансовых инструментов срочных сделок на корреспондентских счетах банков и межфилиальном счете Национального банка.

Оператором расчетно-клиринговой системы по ценным бумагам является открытое акционерное общество ”Белорусская валютно-фондовая биржа“, которое по результатам торгов ценными бумагами и финансовыми инструментами срочных сделок осуществляет вычисление требований и обязательств участников по денежным средствам и ценным бумагам, а также контролирует соблюдение принципа ”поставка против платежа“.

Система безналичных расчетов по розничным платежам обеспечивает проведение безналичных расчетов при использовании физическими лицами для осуществления розничных платежей расчетных документов, платежных инструментов, средств платежа, систем дистанционного банковского обслуживания (Клиент-банк, Internetbanking, Телебанк (Телефон-банк), SMS-banking), единого расчетного и информационного пространства (далее – ЕРИП) и представляет собой совокупность банковских и иных институтов, правил и процедур, программно-технических средств для проведения расчетов по операциям физических лиц.

ЕРИП – совокупность единых правил и процедур, определяющих порядок осуществления платежей с использованием различных платежных инструментов для проведения расчетов за товары (работы, услуги) в пользу их производителей, а также совокупность баз данных и информационно-коммуникационных систем, функционирующих на основе общих принципов и обеспечивающих взаимодействие участников информационного обмена в процессе осуществления указанных платежей.

Участниками ЕРИП являются Национальный банк и иные организации в соответст

Закон «О национальной платежной системе» создан для регулирования обращения денег в России. Он позволяет участникам осуществлять финансовые операции между собой.

Национальная платежная система Российской Федерации: современное устройство

Платежная система (далее - Система) – особые договорные взаимоотношения, регламент, способы обмена деньгами, законодательные акты, регулирующие проведение различных финансовых операций среди ее соучастников. Современная структура национальной платежной системы позволяет достичь:

- беспроблемной работы Системы, ее отличной безопасности;

- достаточной надежности (гарантирована работа без срывов);

- быстроты проведения операций;

- экономности, точности операций;

- контроля деятельности участников Системы (соответствие строгим требованиям).

Система выполняет важную функцию: гарантирует сверхустойчивость, развитие оборота денег, постоянное усовершенствование его уровня. Основными ее элементами являются:

- организации, осуществляющие денежные переводы (центральный банк, коммерческие банки, небанковские организации);

- коммуникационные системы (техническое, программное обеспечение, линии связи), финансовые рычаги воздействия, которые позволяют участникам осуществлять деятельность;

- правила, контролирующие деятельность участников.

Национальная платежная система: 161 ФЗ

Закон РФ № 161 «О национальной платежной системе» охватывает:

- законодательные, управленческие стороны ее функционирования;

- условия проведения платежей, переводов денег;

- работу каждого участника Системы;

- порядок организации Системы;

- особенности контроля за всеми процессами.

Финансовые операции осуществляются операторами перевода (далее – Служба пересылки). В данном качестве могут выступать:

- Банк России;

- Внешэкономбанк (гос. корпорация);

- лицензированные кредитные учреждения.

Участниками Системы могут стать:

- Службы пересылки;

- организаторы торговли, представители рынка ценных бумаг, клиринговые учреждения;

- подразделения Федерального казначейства;

- почтовые отделения России;

- страховые компании;

- заграничные банки, международные фин.организации.

ФЗ «О национальной платежной системе» в Службе пересылки отдельно выделяет оператора перевода электронных денежных средств (далее – Служба электронной пересылки). Особенность их работы заключается в том, что процесс происходит без открытия счета в банковском учреждении. Следовательно, Службой электронной пересылки могут выступать исключительно те организации, которые имеют право на перевод денег без оформления счета в банке.

Кредитное учреждение (банк, иное учреждение), выступающее Службой пересылки, может нанимать для своей деятельности агентов. Это некредитные учреждения, предприниматели, которые выполняют некоторые банковские функции. Они будут принимать у физ.лиц и выдавать им наличность (для этих целей устанавливаются банкоматы, терминалы), обеспечивать электронные средства платежа. Иные функции в работе агентов не предусмотрены. При необходимости агент может привлечь субагента для упрощения своей деятельности. Они тоже выполняют роль Службы пересылки, но подчиняются агенту, с которым сотрудничают. Принятие и выдача наличности подтверждается агентом благодаря чеку. Законность деятельности регулирует налоговая инспекция.

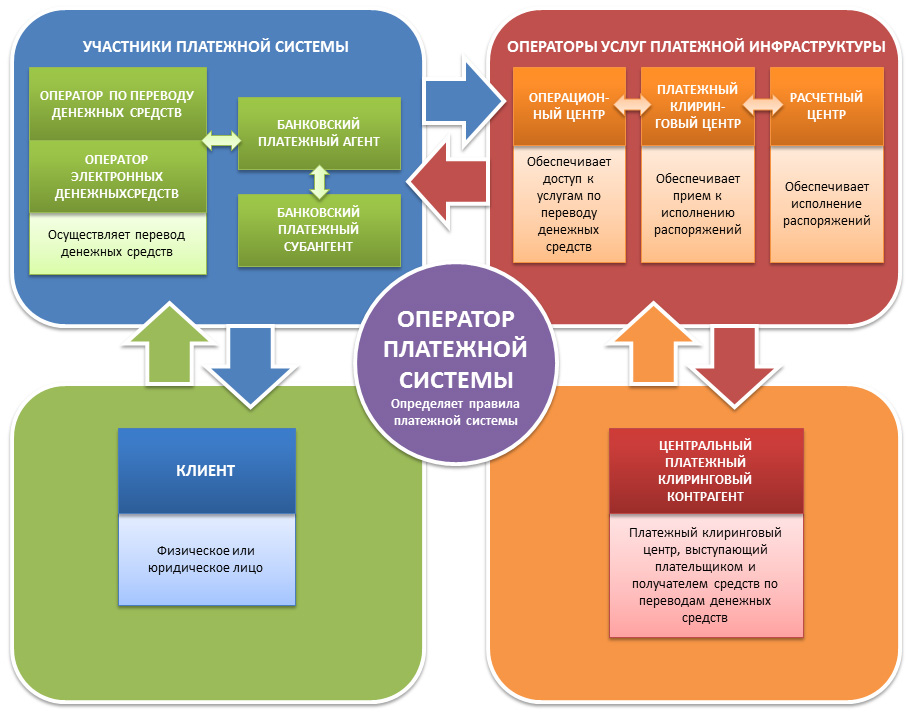

Все правила Системы устанавливаются оператором платежной системы (далее – Диспетчер). Операционный, расчетный и клиринговый центр считаются операторами услуг платежной инфраструктуры (далее – Диспетчер услуг). Их функции:

- доступ клиентуры к данным Системы предоставляет операционный центр;

- клиринговый - гарантирует выполнение операций по инициативе участников;

- расчетный - списывает, зачисляет деньги, т.е. выполняет роль бухгалтерии.

Платежная услуга выражается в переводе денег, приеме платежей, почтовых переводах. Обработка распоряжений участников Системы (т.е. обмен данными между различными Диспетчерами услуг) происходит через электронные сообщения. Электронные технологии оплаты позволяют проводить безналичные операции с привлечением электронных носителей (например, карт), информационных технологий, прочих технических возможностей.

![]()

Особенности работы участников национальной платежной системы

Любая кассово-контрольная техника (банкомат, терминал) должна выдавать чек со следующими сведениями:

- название (чек);

- номер чека, аппарата, который его выдал;

- место размещения аппарата;

- название, адрес оператора;

- контакты для обращения клиента;

- дата, время проведения операции;

- снятая (внесенная) сумма, название операции;

- объем комиссии (если таковая взимается).

Служба пересылки должна контролировать деятельность агентов (законность их работы). При наличии нарушений по части порядка работы договор расторгается. Агент точно так же контролирует работу субагентов.

Диспетчер услуг может одновременно выступать Диспетчером Системы. В обязанности Диспетчера входит:

- устанавливать правила Системы, контролировать их выполнение всеми участниками;

- привлекать Диспетчеров услуг;

- обеспечивать беспроблемность работы Системы, контролировать возможные риски;

- гарантировать возможность разрешения конфликтов в суде, защищая права простых граждан.

Закон предусматривает специальный порядок регистрации организаций в качестве Диспетчера (требования, пакет документов, сроки рассмотрения, возможные причины отказа).

Порядок оказания платежных услуг

Все услуги, связанные с переводом денег, оказываются Диспетчером согласно подписанной с клиентами и Службами пересылки договоренности. Агенты действуют по договору, согласованному со службой пересылки, а субагенты – с агентами соответственно.

Процесс предоставления услуг выглядит так:

- Клиент ознакамливается с особенностями перевода (размер комиссии, обменный курс и пр.).

- Клиент предоставляет контактную информацию.

- Распоряжение клиента поступает в Службу пересылки.

- Совершается перевод средств со счета плательщика в банке (либо без открытия такового) на счет получателя. Может быть произведена выплата средств без открытия счета получателю.

- Весь процесс от момента списания денег со счета плательщика (предъявления денег) до момента зачисления их получателю не превышает 3 дней.

- Кроме Службы пересылки, которая обслуживает получателя и той, что обслуживает плательщика в данной схеме могут участвовать дополнительные посредники (те самые агенты и субагенты).

Также предусмотрена возможность проводить операции по требованию получателя (так называемое «прямое дебетование»). В таком случае схема выглядит так:

- Заключается договор между плательщиком, Службой пересылки плательщика на списание средств по требованию получателя.

- Получатель посылает требование на получение средств в свою Службу пересылки.

- Подается запрос от Диспетчера получателя к Диспетчеру плательщика. Но встречается и прямой запрос от получателя к Диспетчеру плательщика.

- Служба пересылки плательщика проверяет договор с плательщиком, списывает деньги со счета по согласованию с ним.

- Плательщику приходит сообщение о проведенной операции.

- Деньги зачисляются получателю.

Согласие плательщика может предоставляться до возникновения требования получателя либо после такового. В последнем случае плательщику приходит счет на оплату требования. После его подтверждения деньги списываются.

При проведении расчетов с электронными деньгами Служба электронной пересылки формирует отметку, где фиксируются принятые во внимание обязательства на указанную сумму. Деньги переводятся путем одновременного уменьшения остатка финансов на счетах плательщика, увеличения суммы на счетах получателя.

Национальная платежная система (статья 9 регулирует особенности использования электронных средств) позволяет совершать удобные расчеты быстро, с высокой степенью надежности.

![]()

Условия организации платежных систем

Согласно ФЗ №161 существуют правила, которые регламентируют:

- взаимодействие Диспетчера, Диспетчера услуг, участников Системы;

- методы соблюдения требований, ответственность за нарушения;

- условия для признания организации Системой, выхода из нее;

- существующие виды безналичного расчета;

- процесс перевода денег;

- особенности оплаты услуг за перевод денег;

- способы предоставления информации участникам, их клиентам;

- действия по снижению рисков;

- способы обеспечения надежной работы Системы;

- порядок идентификации участников (через кодировку);

- особенности выполнения участниками обязательств;

- тонкости взаимодействия в неоднозначных ситуациях;

- список действующих Систем;

- требования, выдвигаемые к защите данных;

- порядок внесения изменений в требования, тонкости досудебного разбирательства.

Правила Системы запрещают утверждать минимальные комиссии за услуги перевода денег между участниками. Служба пересылки должна бесплатно предоставлять свои правила всем организациям, желающим участвовать в данной Системе. Все тарифы должны быть общедоступными. Если Служба пересылки планирует изменить свои тарифы, оно должна уведомить Банк России за 4 месяца, с обязательным обоснованием необходимости внедрения изменений.

Система считается значимой при соблюдении минимум одного требования:

- в ней 3 месяца совершались переводы денег в объеме, установленном Банком России;

- в Системе осуществлялись действия на открытом рынке, переводы в процессе рефинансирования кредитных учреждений;

- в ней происходили переводы денег на организованных торгах.

При соблюдении особых условий Система может быть названа социально-, национально значимой. Сведения о внесении Системы в перечень значимых публикуется в «Вестнике Банка России». Система Банка России признана системно значимой. К каждому виду значимой системы предъявляются свои требования.

Закон №161 подразумевает гарантию обеспечения Службами пересылки банковской тайны, защиты информации.

Национальная система платежных карт

Современное развитие национальной платежной системы позволяет делать переводы с задействованием платежных карт, других электронных средств. Национальная система платежных карт (Карточная система) – Служба пересылки, созданная в виде акционерного общества. При ее создании все акции находятся в собственности Банка России. Впоследствии акции могут приобретать группы лиц, но не больше 10% от всего объема в одни руки.

Если доля Банка России сократится до 50% и меньше, он все равно будет обладать особыми правами (вето на всеобщем собрании). Участниками Карточной системы могут стать кредитные организации, Системы.

В российской финансово-правовой доктрине отсутствует теория национальной платежной системы. Однако глубокое и всестороннее изучение любого системного явления требует общего системного подхода.

При рассмотрении системы как явления с точки зрения анализа ее внутреннего строения и расположения составляющих ее частей принято говорить о структуре системы, при этом составные части системы обычно называют структурными элементами (или элементами) системы.

Определение элементного состава национальной платежной системы позволит выявить круг субъектов и объектов, подлежащих воздействию со стороны уполномоченных органов государства, а также установить типы и виды связей внутри системы, возможности оптимизации ее деятельности и совершенствования.

В литературе довольно часто элементы какой-либо системы отождествляются с ее субъектами, однако, такой подход не во всяком случае корректен. Как уже отмечалось, субъектами права могут быть физические и юридические лица. Однако ни одна система не существует автономно, она всегда является частью системы более высокого порядка. Так, национальная платежная система Российской Федерации является составной частью (подсистемой) финансовой системы страны; в то же время в структуре национальной платежной системы имеются системы низшего порядка (подсистемы). Таким образом, подсистемы, не являясь субъектом права, являются структурными элементами системы.

Любой системе свойственна такая характеристика, как иерархичность, то есть возможность выделения в системе некоторое число взаимосвязанных уровней элементов системы, ее подсистем, выстроенных от низшего к высшему.

Закон о национальной платежной системе не содержит перечня ее элементов; субъекты национальной платежной системы названы путем простого перечисления без какого-либо разделения их на уровни, что не может быть признано достаточным. В теории по этому вопросу было высказано некоторое число позиций. Так, М.К. Белобабченко пишет, что участники национальной платежной системы (НПС) «образуют трехуровневую систему взаимоотношений - взаимоотношения внутри отдельно образованной платежной системы (ПС), между отдельными ПС и между платежными системами и Банком России, который выступает как мегарегулятор всего финансового сектора, в том числе НПС, и сам может выступать в качестве оператора ПС» [150] .

Т.Э. Рождественская и А.Г. Гузнов выделяют «компоненты» национальной платежной системы, которыми, по их мнению, являются: участники национальной платежной системы; отношения, возникающие между ними; отношения по поводу наблюдения и надзора в национальной платежной системе; правовые нормы, регулирующие указанные группы отношений; применяемые технологии [151] .

Приведенные точки зрения не являются, на наш взгляд, всеобъемлющими, поскольку не позволяют получить представление обо всех элементах, составляющих структуру национальной платежной системы. Следует отметить также, что Закон о национальной платежной системе различает участников платежной системы и субъектов национальной платежной системы, причем перечень этих лиц не тождественен. В национальной платежной системе нет участников. Участники наличествуют в платежных системах, в которых предполагается членство, приобретаемое путем присоединения лица к Правилам конкретной платежной системы [152] .

Т.Э. Рождественская и А.Г. Гузнов также выделяют в национальной платежной системе пять функциональных подсистем:

1) регуляторную (законодательство о национальной платежной системе);

2) надзорно-контрольную (Банк России как орган мониторинга, наблюдения и надзора в национальной платежной системе)

3) институциональную (операторы по переводу денежных средств, организующие платежные системы, банковские платежные агенты (субагенты), платежные агенты, операторы платежных систем и т.д.);

4) технологическую (расчетные центры, платежно-клиринговые центры, операционные центры, механизмы передачи финансовых сообщений);

5) инструментальную (совокупность финансовых инструментов, с помощью которых осуществляются переводы денежных средств.

Однако при этом не ясно, каково взаимодействие указанных подсистем с точки зрения иерархичности - свойства, присущего любой системе.

Этот же вопрос возникает в отношении элементного состава национальной платежной системы, предлагаемого Ю.В. Суродеевым. В качестве элементов национальной платежной системы он перечисляет следующие: «Банк России, который представлен в роли регулятора и оператора собственной платежной системы; операторы по переводу денежных средств (включая операторов электронных денежных средств); банковские платежные агенты (субагенты); платежные агенты; организации федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации; операторы платежных систем; операторы услуг платежной инфраструктуры; поставщики платежных услуг, не представленные в лице кредитных организаций (в том числе Internet payment service providers (IPSP)); платежный рынок (предприятия торговли и сервиса; место, где реализуются платежные услуги); операторы связи (mobile network operator (MTOs)); агрегаторы платежных услуг; технологические компании, предоставляющие финансовые (платежные) сервисы; платежная инфраструктура» [153] . К сожалению, автор не предлагает критерия, на основании которого сформирована представленная структура национальной платежной системы, а значительная часть элементов, включенных в приведенный перечень, названы в качестве субъектов национальной платежной системы Законом о национальной платежной системе. Кроме того, Банк России выполняет в национальной платежной системе и иные функции, например, оператора услуг платежной инфраструктуры.

А.А. Комаровым выделены три критерия, по которым отдельные участники платежных систем исключены из состава субъектов национальной платежной системы. По мнению А.А. Комарова, к субъектам национальной платежной системы не относятся, во-первых, лица, для которых оказание услуг, связанных с переводом денежных средств в целях осуществления безналичных расчетов, не является основным видом деятельности (профессиональные участники рынка ценных бумаг, страховые организации); во-вторых, лица, участвующие в расчетах в рамках "альтернативных" систем (участники клиринга, органы Федерального казначейства); в-третьих, международные и иностранные организации (международные финансовые организации, иностранные центральные (национальные) банки, иностранные банки).

С приведенной позицией нельзя согласиться.

В числе лиц, для которых оказание услуг, связанных с переводом денежных средств в целях осуществления безналичных расчетов, не является основным видом деятельности, нельзя не назвать организации федеральной почтовой связи. Однако эта организация указана в числе субъектов национальной платежной системы. Следовательно, предлагаемый автором критерий не может быть признан состоятельным уже постольку, поскольку не применим ко всем субъектам национальной платежной системы.

Упомянутые автором профессиональные участники рынка ценных бумаг и страховые организации ни при каких обстоятельствах не имеют право осуществлять перевод денежных средств, поскольку это банковская операция. Именно по этой причине указанные субъекты не отнесены законодателем к числу субъектов национальной платежной системы, а не потому, что деятельность по переводу денежных средств не является для них основной. И именно по этой причине названные субъекты непосредственно не входят в число элементов национальной платежной системы. Элементом национальной платежной системы будет конкретная платежная система, а не ее отдельные участники.

Предложенный автором второй критерий - исключение из числа субъектов национальной платежной системы участников «альтернативных» систем расчетов, в частности участников клиринга не может быть признан корректным по целому ряду причин. Во-первых, операторы услуг платежной инфраструктуры, к которым относятся и клиринговые центры, названы в числе субъектов национальной платежной системы, что прямо закреплено в п. 1 ст. 3 Закона о национальной платежной системе. Во-вторых, непонятно, что имеется в виду под «альтернативными системами», и в любом случае нельзя согласиться с отнесением клиринговых расчетов к «альтернативным» системам.

Наконец, совершенно не ясно, на каком основании автор оставил «за пределами» национальной платежной системы международные и иностранные организации (международные финансовые организации, иностранные центральные (национальные) банки, иностранные банки). Все эти организации будут являться субъектами национальной платежной системы при оказании ими платежных услуг. Так, например, учрежденный в 1993 году десятью государствами СНГ Межгосударственный банк [156] вправе осуществлять отдельные банковские операции, причем без лицензии Банка России. Целью деятельности Межгосударственного банка является содействие экономической интеграции и развитию национальных экономик стран СНГ посредством создания механизма расчетов для проведения трансграничных платежей в национальных валютах; кредитования внешнеторговых операций стран СНГ в национальных валютах; участия в реализации инвестиционных проектов, имеющих межгосударственное значение. Межгосударственный банк имеет прямой доступ к национальным платежным системам Республики Армения, Республики Беларусь, Республики Казахстан, Кыргызской Республики, Российской Федерации, Республики Таджикистан.

- право открывать и вести все виды счетов в валюте Российской Федерации и иностранной валюте физическим лицам, работающим или несущим воинскую службу в государствах - участниках СНГ, а также проводить расчетно-кассовое обслуживание по вышеуказанным счетам без ограничений;

- право проводить расчетные, кассовые и кредитные операции как в валюте Российской Федерации, так и в иностранной валюте.

- право производить платежи и переводы по текущим международным операциям в соответствии со статьей VIII Учредительного Соглашения (Устава) Международного валютного фонда без ограничений.

Таким образом, Международный банк в национальной платежной системе России будет выступать в качестве самостоятельного элемента, осуществляющего платежные услуги в виде переводы денежных средств. При этом он не может быть признан оператором по переводу денежных средств, поскольку не подпадает под перечень лиц, которые являются операторами по переводу денежных средств, содержащийся в ст. 11 Закона о национальной платежной системе.

Национальная платежная система обеспечивает реализацию социально и экономически полезной функции - оказание платежных услуг посредством деятельности своих элементов. При анализе структуры национальной платежной системы следует учитывать уже упоминаемый ранее функциональный критерий, позволяющий отнести к ее элементам только тех субъектов и иные институциональные образования, функцией и/или назначением которых является обеспечение и реализация оказания платежных услуг.

Как уже упоминалось, на всех этапах процесса оказания платежных услуг к нему подключаются разные элементы национальной платежной системы, которые в зависимости от выполняемых в национальной платежной системе функций можно отнести к различным уровням национальной платежной системы.

Первый уровень элементов занимает Банк России как центральное звено национальной платежной системы.

Национальной платежной системе свойственна централизация

регулирования. Банк России является органом, наделенным соответствующими полномочиями в этой сфере. В 2013 году Банк России получил ряд полномочий по регулированию, контролю и надзору в сфере финансовых рынков. Банк России стал органом, который сконцентрировал функции по регулированию и надзору в отношении всех финансовых организаций - кредитных и некредитных. В этом качестве он осуществляет надзор за организациями, не являющимися кредитными, но являющимися участниками платежных систем и субъектами национальной платежной системы, а также за платежными системами. При этом он по-прежнему осуществляет надзор за соблюдением кредитными организациями

банковского законодательства, нормативных актов Банка России, установленных им обязательных нормативов.

В качестве центрального звена национальной платежной системы Банк России осуществляет контроль за допуском в национальную платежную систему новых субъектов. В частности, он решает вопрос о возможности регистрации организации в качестве оператора платежной системы или об отказе в такой регистрации.

Также на Банке России лежит обязанность контролировать уровень рисков в национальной платежной системе и принимать меры к их недопущению и минимизации.

Банк России выполняет и иные функции в национальной платежной системе [157] .

Второй уровень национальной платежной системы составляет совокупность элементов, объединяемая фактом непосредственного оказания ими платежных услуг.

В действующем законодательстве национальная платежная система определяется посредством перечисления организаций, которых Закон о национальной платежной системе относит к числу ее субъектов. Очевидно, что не все субъекты из перечисленных в легальном определении, оказывают платежные услуги. Так, например, не оказывают платежные услуги операторы платежных систем, за исключением случаев, когда деятельность оператора платежной системы совмещается с деятельностью оператора по переводу денежных средств. Но и в этом случае платежная услуга будет осуществляться данным юридическим лицом в статусе оператора по переводу денежных средств, а не оператора платежной системы.

В Законе о национальной платежной системе пунктом 17 ст. 3 платежная услуга определяется как родовое понятие по отношению к услуге по переводу денежных средств, услуге почтового перевода и услуге по приему платежей.

Согласно ст. 3 Закона о национальной платежной системе перевод денежных средств - действия оператора по переводу денежных средств в рамках применяемых форм безналичных расчетов по предоставлению получателю средств денежных средств плательщика.

Почтовые переводы осуществляются только организациями федеральной почтовой связи.

Услуга по приему платежей оказывается платежными агентами, банковскими платежными агентами.

Проанализировав действующее законодательство, можно выявить субъектов, которые оказывают платежные услуги и на этом основании являются элементами национальной платежной системы, а также элементы, не являющиеся субъектами права, но деятельность которых имеет целью оказание платежных услуг.

К субъектам, оказывающим платежные услуги, относятся:

- операторы по переводу денежных средств (включая операторов электронных денежных средств),

- банковские платежные агенты (субагенты), платежные агенты,

- организации федеральной почтовой связи при оказании ими платежных услуг.

К элементам национальной платежной системы, деятельность которых направлена на оказание платежных услуг, относятся платежные системы разных видов.

Платежная система не является субъектом национальной платежной системы в силу того, что она не обладает статусом субъекта права. Платежная система является искусственным образованием - совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств. Однако целью создания платежной системы, независимо от ее вида, является осуществление перевода денежных средств, что позволяет отнести платежную систему к элементу национальной платежной системы.

В числе платежных систем, действующих в рамках национальной платежной системы России, особое место занимают платежная система Банка России, а также национальная система платежных карт (НСПК). В силу специфики возложенных на них задач и важности выполняемых ими функций в национальной платежной системе эти платежные системы имеют некоторую специфику правового регулирования, которая будет рассмотрена далее.

К элементам данного уровня следует отнести также все иные организации, которые оказывают платежные услуги, но в силу различных причин не могут быть отнесены к перечисленным выше элементам. Примером такой организации может служить уже упоминаемый ранее Межгосударственный банк.

Третий уровень национальной платежной системы образуют элементы, объединяемые по признаку причастности к организации взаимодействия при осуществлении платежных услуг между всеми заинтересованными лицами. В этот круг входят элементы, составляющие инфраструктуру национальной платежной системы.

В общем виде инфраструктуру (лат. infra — «ниже», «под» и strnctura — «строение», «расположение») можно определить как комплекс

взаимосвязанных организаций, составляющих и/или обеспечивающих основу функционирования любой системы. Национальная платежная система не является исключением.

В национальной платежной системе ее инфраструктура выступает связующим звеном между организациями, предоставляющими платежные услуги, и конечными потребителями этих услуг. Организации, образующие данную группу элементов национальной платежной системы,

непосредственно не оказывают платежные услуги, но без них было бы невозможно их осуществление. Вся совокупность элементов, образующих инфраструктуру национальной платежной системы, направлена на создание возможности построения взаимосвязей между другими элементами национальной платежной системы, а также между ними и конечными потребителями платежных услуг. Помимо этого, инфраструктура

национальной платежной системы призвана обеспечивать взаимодействие всех элементов национальной платежной системы.

Таким образом, инфраструктура национальной платежной системы - это совокупность организаций, обеспечивающих бесперебойное

многоуровневое функционирование и взаимодействие всех элементов национальной платежной системы.

В инфраструктуре национальной платежной системы можно выделить:

- организации, которые в целях достижения эффективного функционирования национальной платежной системы обеспечивают организацию и жизнеспособность конкретных платежных систем - операторы платежных систем;

- организации, которые делают возможным эффективное и качественное оказание платежных услуг в рамках национальной платежной системы - операторы услуг платежной инфраструктуры. Указанные субъекты, деятельность которых непосредственно направлена на исполнение поручений участников платежных систем в рамках оказываемых ими платежных услуг, образуют расчетную систему национальной платежной системы, которая является подсистемой национальной платежной системы. Она определяет алгоритм перевода денежных средств или иных активов от плательщика к получателю, а также инструменты, используемые при проведении расчетной операции. В качестве составляющих расчетной системы национальной платежной системы следует назвать: расчетные системы, обслуживающие рынки межбанковских расчетов, расчетные системы, обслуживающие рынки ценных бумаг и производных финансовых инструментов, валютные рынки, расчетные системы центральных банков и т.д.

Восприятие расчетной системы как элемента национальной платежной системы позволяет применять единые принципы, единообразные правила при осуществлении расчетов, минимизировать риски неплатежей во всей национальной платежной системе.

Таким образом, важнейшей задачей, решению которой способствует создание национальной платежной системы, является централизация всей архитектуры системы, предусматривающая централизованное управление системой, осуществление расчетов на основе единых принципов и правил, а также единую систему наблюдения и надзора.

Более детально все элементы национальной платежной системы будут рассмотрены далее.

Читайте также:

- Карту какого банка не могут арестовать судебные приставы и налоговая

- Налог на доходы физических лиц по нормативу 10 бюджет

- Представительство в отношениях регулируемых законодательством о налогах и сборах

- Льгота по налогам в связи с коронавирусом 12130

- Презентация история возникновения налогов с давних времен