Электронная налоговая отчетность в узбекистане

Опубликовано: 13.05.2024

Разработчик программного продукта: Научно-информационный центр новых технологий Государственного налогового Комитета Республики Узбекистан.

Внимание! В программе возможны изменения. Инструкция актуальна на дату публикации.

О ПРОГРАММЕ

Программный комплекс разработан на основе Технического задания ГНК и во исполнение Постановлений Президента РУз №ПП-100 от 15.06.2005 "О совершенствовании системы отчетности, предоставляемой субъектами предпринимательства, и усилении ответственности за ее незаконным истребованием" и №ПП-117 от 08.07.2005 "О дополнительных мерах по дальнейшему развитию информационно-коммуникационных технологий", Закона РУз №562-П от 11.12.2003 "Об электронной цифровой подписи" и в целях совершенствования налогового администрирования.

Программный комплекс "Формирования электронных отчетов и электронная почта налогоплательщиков" (ФЗОНП) предназначена для формирование электронных отчетов налогоплательщиков, отправки в налоговые органы и получение ответной информации.

В программном комплексе поддерживаются налоговые расчеты и финансовые отчеты, введенные в соответствии с новым налоговым кодексом.:

ТРЕБОВАНИЯ К ОБЕСПЕЧЕНИЮ РАБОЧЕГО МЕСТА

Требования к аппаратным средствам:

IBM-PC – совместимый компьютер

Процессор Pentium 1700 и более мощный

ОЗУ объем не менее 128 Мбайт

Не менее 1 Gb свободного дискового пространства

Дисковод 3.5 дюйма (1.44 Мбайт) и / или порт USB

Требования к программным средствам:

ПК должен работать в среде Microsoft Windows начиная с WINDOWS 98 и выше, на компьютерах должно быть установлено следующее ПО:

Microsoft Office 2003*

WEB – обозреватель MS Internet Explorer 6,0 или выше

* Если Ваша версия Office не поддерживает Web компоненты, тогда скачайте и установите Web компоненту Office по ссылке: http://hisobot.soliq.uz/wefo/owc10.zip

ФУНКЦИОНИРОВАНИЕ ПРИЛОЖЕНИЯ

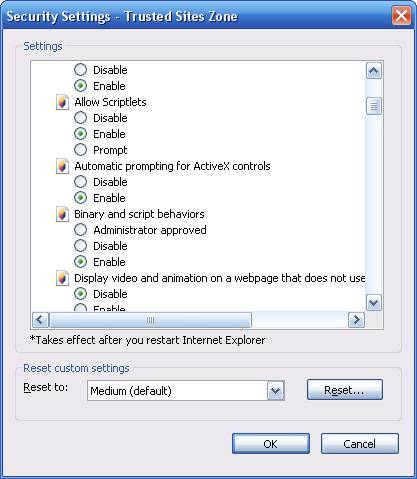

Для работы с электронными отчетами в настройках браузера установите http://hisobot.uz в доверенные узлы. Для этого откройте в меню "Свойства обозревателя" закладку "Безопасность", выберите ссылку "Надежные узлы" и нажмите кнопку "Узлы", укажите в окне "http://hisobot.uz" и нажмите "Добавить".

Далее "Уровень безопасности" для этой зоны выберите "Другой". В появившемся окне во всех разделах ActiveX установите "Разрешить".

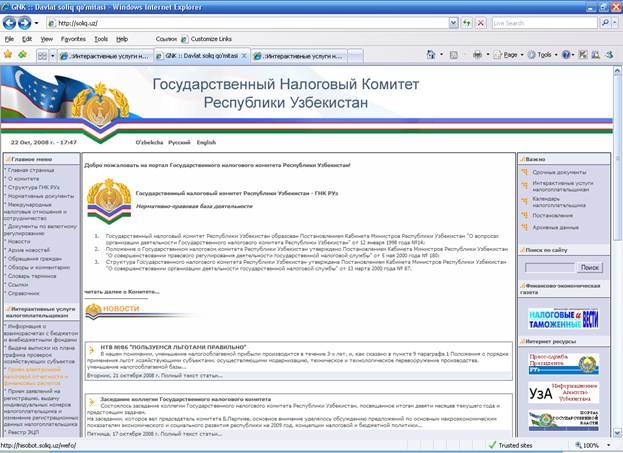

Для запуска программы откройте Интернет браузер и введите в адресной строке: http://soliq.uz/ или http://hisobot.uz/

На открывшейся странице перейдите по ссылке "Приём электронной налоговой отчетности и финансовых расчетов ".

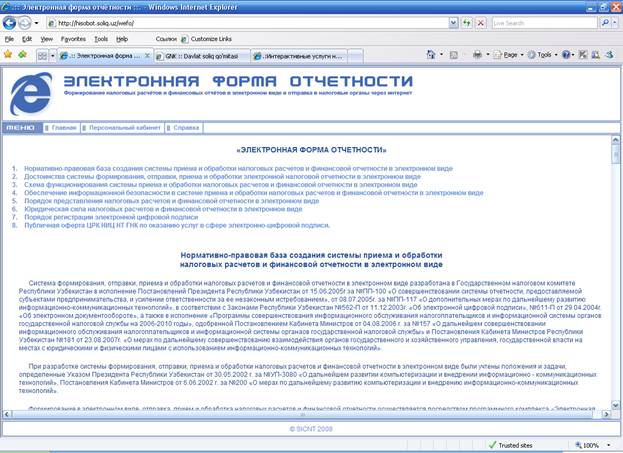

Откроется главная страница системы приема и обработки налоговых расчетов и финансовой отчетности в электронном виде.

При первом входе в систему имеется возможность заменить пароль. Пароль для входа в систему используется совместно с электронно-цифровой подписью. При отсутствии ЭЦП или пароля пользователь не сможет войти в систему.

Для замены пароля выберите меню "Сервис - Изменить пароль". В появившимся окне укажите старый пароль и новый.

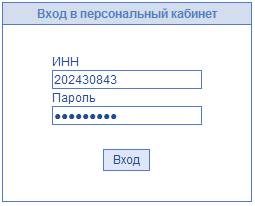

При следующем входе в систему укажите в графе пользователь - ИНН предприятия. В графе пароль - новый назначенный пароль.

После успешного входа в систему в меню "Сервис - Мои реквизиты" следует указать:

· Свидетельство о государственной регистрации;

После ввода данных следует сохранить введенные данные.

Заполнение форм налоговой отчетности и отправка в ГНИ.

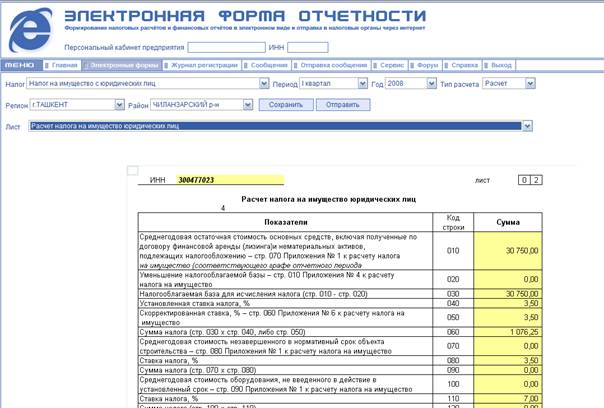

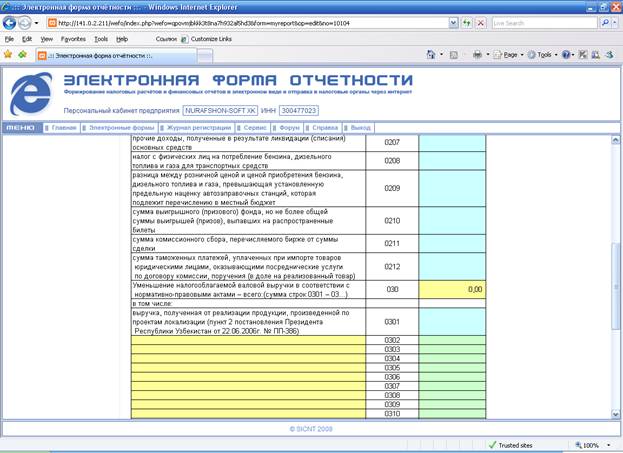

Для заполнения форм налоговой отчетности перейдите в меню "Электронные формы". Выберите необходимый налоговый расчет или финансовый отчет. Например: для заполнения формы налога на имущество откройте "Формы налоговой отчетности - Налог на имущество - Расчет налога на имущество юридических лиц - Заполнить".

На первой странице выберите тип налога, период, год, тип расчета, область и район. Для перехода на следующий лист используйте окошко напротив указателя "лист".

При вводе данных дробную часть цифровых данных разделяйте запятой ",". При ошибке ввода обновите страницу и заполните данные заново.

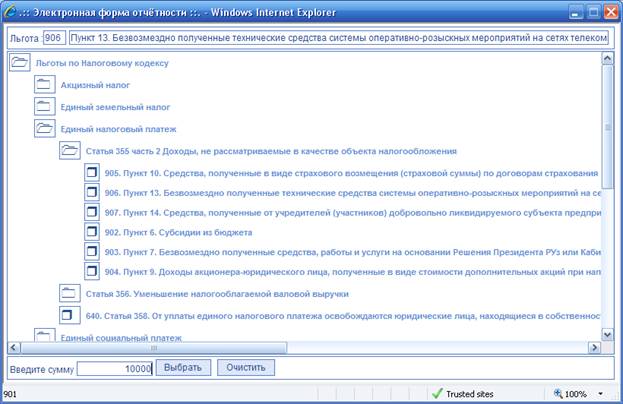

В электронных формах данные заносятся в ячейки синего цвета. Ячейки закрашенные желтым цветом считаются автоматически. Для ввода цифр в ячейки, закрашенные зеленым цветом, щелкните указателем мыши два раза в соответствующей ячейке. После двойного щелчка на экране откроется справочник льгот. Выберите соответствующую статью, введите сумму и нажмите кнопку "Выбрать".

После ввода данных страницу можно сохранить.

Статус сохраненных отчетов можно посмотреть в журнале регистрации. Сохраненные отчеты находятся в статусе "Черновик". Эти отчеты можно редактировать и удалять.

Если отчеты находятся в статусе "Отправленные", их нельзя редактировать или удалять. Отправленные отчеты доступны только для просмотра.

Датой отправки и приема отчета считается дата отправки со стороны налогоплательщика в ГНИ.

Налогоплательщик, обновив страницу в режиме "Журнал регистрации", может увидеть состояние своих отчетов. По мере проведения в карточке лицевых счетов состояние отчетов изменится в "Проведенные" или в "Отказанные".

ПЕЧАТЬ ОТЧЕТОВ НА БУМАЖНЫЙ НОСИТЕЛЬ

ЗАВЕРШЕНИЕ РАБОТЫ

Для завершения работы с программой необходимо выбрать пункт "Выход" в главном меню.

Если вы заметили орфографическую ошибку, пожалуйста, выделите ее мышью и нажмите Ctrl+Enter

Прошло уже больше года с даты выхода постановления Президента РУз № ПП-4611 от 24.02.2020 года «О дополнительных мерах по переходу на международные стандарты финансовой отчетности» (далее – ПП-4611), в котором, напомним, было установлено, что акционерные общества, коммерческие банки, страховые организации и юридические лица, отнесенные к крупным налогоплательщикам с 1 января 2021 года организуют ведение бухгалтерского учета и начиная с итогов 2021 года составляют финансовую отчетность на основе МСФО, за исключением юридических лиц, для которых законодательством предусмотрен более ранний срок перехода на МСФО.

В наших многочисленных статьях и публикациях после выхода ПП-4611, начиная с конца февраля 2020 года, мы достаточно подробно и глубоко разбирали множество концептуальных вопросов и последствий, связанных с переходом на МСФО, в том числе для целей налогообложения. Напомним некоторые из них:

1. Дата перехода на МСФО:

2. Первое применение МСФО:

3. Налоговый учет на основе данных МСФО:

4. Автоматизация бухгалтерского и налогового учета по МСФО:

Следует отметить, что все наши публикации и статьи:

публикуются в нашем телеграм-канале в открытом доступе и совершенно бесплатно;

рассматривают практические вопросы применения МСФО в Узбекистане, в том числе для целей налогообложения, в отличие от многочисленных теоретических публикаций, телеграм-каналов и учебных программ по МСФО;

отражают точку зрения квалифицированных по МСФО специалистов, обладающих практическим опытом применения МСФО в условиях Узбекистана.

При этом, к сожалению, следует констатировать, что несмотря на общие потребности, запросы и коллективные усилия всех участников рынка и профессионального сообщества, в том числе и компании «ElectEx», позиция регулирующих органов, отвечающих за эффективное внедрение МСФО в практику бухгалтерского и налогового учета на крупных предприятиях Узбекистана, выглядит, мягко говоря, нелогичной и отстраненной. Складывается впечатление, что внедрение МСФО по ПП-4611 для регулирующих органов:

не является приоритетным вопросом;

выполняется чисто формально, «для галочки» в дорожной карте;

не требует разработки и публикации срочных и важных методологических разъяснений, изменений в ведомственные нормативно-правовые акты, связанные с бухгалтерским и налоговым учетом, представлением финансовой отчетности;

по всем сложным практическим вопросам, связанным с переходом на МСФО, не нужно «раздувать» проблему, в скором времени все само собой как-то «рассосется».

К примеру, опубликованный для общественного обсуждения ещё 18 января 2021 года проект постановления Кабинета Министров РУз «О мерах по поддержке субъектов предпринимательства при переходе на международные стандарты финансовой отчетности», в котором при всех его недостатках и противоречиях действующему законодательству (в частности, касаемо «перечня организаций, для которых дата перехода на МСФО установлена 1 января 2021 года, а также составляющих финансовую отчетность на основе МСФО», что напрямую противоречит ПП-4611) были прописаны многие важные требования, так до сих пор и не принят.

Также до сих пор не разработаны и не выпущены информационные сообщения или другие какие-либо разъяснения, регулирующих органов, а также не приняты изменения в действующие ведомственные нормативно-правовые акты по целому ряду действительно срочных и важных практических вопросов, связанных с переходом бухгалтерского и налогового учета на МСФО, с которыми сталкиваются крупные предприятия, в частности:

1. Представление квартальной и годовой финансовой отчетности по МСФО в соответствии с:

a. Приказом министра финансов РУз № 140 от 27 декабря 2002 г. «Об утверждении «Форм финансовой отчетности и правил по их заполнению»» (рег. № 1209 от 24.01.2003 г. Минюст РУз), который требует применения НСБУ для всех предприятий;

b. Положением «О сроках представления квартальной и годовой финансовой отчетности» (Рег. № 942 от 03.07.2000 г. Минюст РУз), утвержденным министром финансов РУз 15.06. 2000 г., № 47, которое требует представления квартальной отчетности для всех предприятий;

Следует отметить, что по причине данного пробела в законодательстве акционерные общества, коммерческие банки, страховые организации и юридические лица, отнесенные к крупным налогоплательщикам были вынуждены представить до 25 апреля 2021 года квартальную отчетность за 1-й квартал 2021 года по НСБУ, несмотря на требования пункта 1 ПП-4611 о ПЕРЕХОДЕ с 1 января 2021 года на МСФО.

2. Однозначное и четкое освобождение от требования ведения бухгалтерского учета по НСБУ с 1 января 2021 года для акционерных обществ, коммерческих банков, страховых организаций и юридических лиц, отнесенных к крупным налогоплательщикам, в соответствии с пунктом 1 ПП-4611;

3. Методические разъяснения по отдельным вопросам перехода бухгалтерского и налогового учета с 1 января 2021 года на МСФО для акционерных обществ, коммерческих банков, страховых организаций и юридических лиц, отнесенных к крупным налогоплательщикам;

4. Методические рекомендации по заполнению форм налоговой отчетности с 1 января 2021 года (по налогу на имущество и по налогу на прибыль) для акционерных обществ, коммерческих банков, страховых организаций и юридических лиц, отнесенных к крупным налогоплательщикам, в связи с переходом бухгалтерского и налогового учета на МСФО.

В который раз вынуждены напомнить и подчеркнуть, что в соответствии с пунктом 1 ПП-4611 и статьей 76 Налогового кодекса РУз с 1 января 2021 года для акционерных обществ, коммерческих банков, страховых организаций и юридических лиц, отнесенных к крупным налогоплательщикам, учет в целях налогообложения основывается на данных бухгалтерского учета по МСФО. Это также было подтверждено в официальном ответе Государственного налогового комитета РУз № 18/2-11071 от 12.02.2021 года на запрос компании «ElectEx». Другими словами, это ЮРИДИЧЕСКИ НЕ ОТМЕНЕНО, НЕ ИЗМЕНЕНО И ДЕЙСТВУЕТ с 1 января 2021 года в полном соответствии с законодательством Республики Узбекистан. К каким последствиям для налогообложения это приводит мы неоднократно разбирали в наших публикациях, указанных в начале данной статьи.

К сожалению, вынуждены со всей профессиональной ответственностью предостеречь все заинтересованные стороны от юридических (в том числе судебных), финансовых, репутационных и прочих последствий, возникающих при попытках вольного, субъективного и не основанного на действующем законодательстве РУз толкования отдельных требований законодательства РУз, в частности ПП-4611 и Налогового кодекса РУз, в отношении вопросов применения МСФО в бухгалтерском и налоговом учете, в угоду каких-либо текущих интересов (в том числе бюджетных).

Также вынуждены предостеречь со всей профессиональной компетентностью, что любые методологические и практические попытки «отвязать» статью 76 Налогового кодекса РУз от бухгалтерского учета по МСФО для акционерных обществ, коммерческих банков, страховых организаций и юридических лиц, отнесенных к крупным налогоплательщикам, и «привязать» ее к бухгалтерскому учету «по НСБУ» (а на самом деле к многолетней практике применения всего лишь отдельных положений некоторых НСБУ, о чем мы также писали), равно как и попытки «изобрести с нуля» бухгалтерский учет для налогообложения без привязки к «обычному» бухгалтерскому учету, основанному на какой-либо системе реально применяемых стандартов, приведут к непредсказуемым и тяжелым последствиям как для системы налогообложения (в том числе размыванию налогооблагаемых баз), так и для системы бухгалтерского учета акционерных обществ, коммерческих банков, страховых организаций и юридических лиц, отнесенных к крупным налогоплательщикам. Мы уже достаточно подробно упоминали, что Налоговый кодекс РУз содержит концептуальные положения, позволяющие успешно нивелировать элементы неопределенности и суждения, связанные с оценками активов и обязательств по МСФО.

Мы настоятельно призываем регулирующие органы «вынуть голову из песка» и приступить к скорейшему решению всех вопросов и проблем, упомянутых в данной статье. Время до конца 2021 года пока ещё есть.

Татьяна НАЗАРОВА, директор компании «ElectEx», ACCA DipIFR

Андрей БАЙРАШЕВ, эксперт по МСФО и управленческому учету компании «ElectEx», АССА DipIFR, CIMA Adv Dip MA

О компании ElectEx:

Консалтинговая компания ElectEx уже более 5 лет занимается постановкой системы бухгалтерского учета в соответствии с требованиями МСФО, сопровождением подготовки финансовой отчетности по МСФО, в том числе – консолидированной, а также консультированием по вопросам применения МСФО, в том числе – для налогового учета. Компания ElectEx работает в партнерстве с разработчиками программного обеспечения, профессиональными оценщиками и аудиторами. В настоящее время эксперты компании ElectEx ведут несколько проектов у крупных налогоплательщиков по переводу и автоматизации бухгалтерского и налогового учета на МСФО.

ПОРТАЛ "ОТКРЫТЫХ БЮДЖЕТ" РЕСПУБЛИКИ УЗБЕКИСТАН

ПОРТАЛ ОТКРЫТЫХ ДАННЫХ РЕСПУБЛИКИ УЗБЕКИСТАН

ПРАВИТЕЛЬСТВЕННЫЙ ПОРТАЛ РЕСПУБЛИКИ УЗБЕКИСТАН

ОБСУЖДЕНИЕ НОРМАТИВНО-ПРАВОВЫХ АКТОВ

ГОСУДАРСТВЕННЫЙ НАЛОГОВЫЙ КОМИТЕТ РЕСПУБЛИКИ УЗБЕКИСТАН

ВНЕБЮДЖЕТНЫЙ ПЕНСИОННЫЙ ФОНД РЕСПУБЛИКИ УЗБЕКИСТАН

ТАМОЖЕННЫЙ КОМИТЕТ РЕСПУБЛИКИ УЗБЕКИСТАН

ПРОГРАММНЫЙ КОМПЛЕКС УЗАСБО

СПРАВОЧНИК ФИНАНСОВОГО РАБОТНИКА

ОФИЦИАЛЬНЫЙ ВЕБ-САЙТ ПРЕЗИДЕНТА РЕСПУБЛИКИ УЗБЕКИСТАН

ЕДИНЫЙ ПОРТАЛ ИНТЕРАКТИВНЫХ ГОСУДАРСТВЕННЫХ УСЛУГ

Национальная база данных законодательства Республики Узбекистан

АГЕНТСТВО ПО УПРАВЛЕНИЮ ГОСУДАРСТВЕННЫМИ АКТИВАМИ

ЦЕНТР "СТРАТЕГИЯ РАЗВИТИЯ"

РЕСПУБЛИКА УЗБЕКИСТАН НАЦИОНАЛЬНЫЙ ПРАВОВОЙ ИНТЕРНЕТ-ПОРТАЛ

Проекты разрабатываемых документов

Проект ПОСТАНОВЛЕНИЯ КАБИНЕТА МИНИСТРОВ РЕСПУБЛИКИ УЗБЕКИСТАН "Об утверждении Положения о порядке признания международных стандартов аудита для применения на территории Республики Узбекистан"

0.3MB /

0.7MB /

0.1MB /

ПОЛОЖЕНИЕ о порядке признания международных стандартов аудита для применения на территории Республики Узбекистан

0.3MB /

0.7MB /

0.1MB /

Постановление Министерства финансов, Государственного налогового комитета Республики Узбекистан «О внесении изменений и дополнения в Положение о порядке организации и контроля своевременного и полного взимания разовых сборов, арендных платежей и платежей за оказываемые услуги на рынках, в торговых комплексах и их филиалах)»

0.3MB /

0.7MB /

0.1MB /

Проект Постановления Кабинета Министров Республики Узбекистан «Об отмене государственного регулирования цен (тарифов) на некоторые виды товаров (услуг)»

0.3MB /

0.07MB /

0.03MB /

Приложение №1 к Проекту Постановления Кабинета Министров Республики Узбекистан «Об отмене государственного регулирования цен (тарифов) на некоторые виды товаров (услуг)»

0.3MB /

0.07MB /

0.03MB /

Проект Закона Республики Узбекистан «О внесении изменений и дополнений в Закон Республики Узбекистан «Об аудиторской деятельности», доработанный с учетом поступивших предложений

0.4MB /

0.1MB /

0.3MB /

Проект Закона Республики Узбекистан «О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан, направленные на развитие аудиторской деятельности и повышение ответственности аудиторских организаций за качество аудиторских услуг»

0.4MB /

0.1MB /

0.3MB /

Проект Постановления Кабинета Министров Республики Узбекистан «О мерах по совершенствованию лицензирования аудиторской деятельности»

0.3MB /

0.05MB /

0.01MB /

Положение о порядке выдачи лицензий аудиторским организациям на осуществление аудиторской деятельности

0.3MB /

0.12MB /

0.01MB /

Приложение №1 к Положению о порядке выдачи лицензий аудиторским организациям на осуществление аудиторской деятельности

0.3MB /

0.05MB /

0.01MB /

Приложение №2 к Положению о порядке выдачи лицензий аудиторским организациям на осуществление аудиторской деятельности

0.3MB /

0.15MB /

0.08MB /

Приказ Министра финансов Республики Узбекистан «Об утверждении Положения о порядке выдачи квалификационного сертификата аудитора»

0.3MB /

1MB /

0.3MB /

Положение о порядке выдачи квалификационного сертификата аудитора

0.03MB /

0.2MB /

0.33MB /

Приложение №1 к Положению о порядке выдачи квалификационного сертификата аудитора

0.2MB /

0.3MB /

0.01MB /

Приложение №2 к Положению о порядке выдачи квалификационного сертификата аудитора

0.02MB /

0.08MB /

0.01MB /

Проект Постановления Кабинета Министров Республики Узбекистан «О внесении изменений и дополнений, а также признании утратившими силу некоторых решений Правительства Республики Узбекистан»

0.33MB /

Проект постановления Президента Республики Узбекистан "О мерах по дальнейшему развитию аудиторской деятельности в Республике Узбекистан"

3MB /

1MB /

Проект изменений и дополнений в Положение о порядке выдачи квалификационного сертификата аудитора

3MB /

0.2MB /

1MB /

Проект предлагаемых изменений и дополнений для внесения в Правила внутреннего контроля по противодействию легализации доходов, полученных от преступной деятельности, и финансированию терроризма для аудититорских организаций

3MB /

0.2MB /

1MB /

Проект НСАД №70 «Аудиторский отчет и аудиторское заключение о финансовой отчетности» для обсуждения

0.4MB /

0.2MB /

0.4MB /

Предложения направлять по адресу: Этот адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Предприятия обязаны периодически формировать регламентированные отчеты и представлять

их в налоговые органы. Регламентированными называются отчеты, у которых форма, порядок заполнения, сроки и порядок представления определяются различными государственными органами.

Для облегчения работы пользователей в программе реализован механизм автоматического формирования регламентированной отчетности и отправки отчетов по электронным каналам связи.

- — Формы бухгалтерской отчетности

- — Налоговая отчетность

- — Отчетность во внебюджетные социальные фонды

- — Справки, представляемые в налоговые органы

В программе предусмотрены различные сервисы для удобства работы с регламентированными отчетами: календарь бухгалтера, возможность настройки списка отчетов, расшифровка показателей отчетов и др.

Пользователям конфигурации «Venkon:Бухгалтерия.Хозрасчет» нет необходимости тратить время на внесение данных отчетов на сайте ГНК. Отчеты можно отправлять на сайт ГНК прямо из программы. Весь процесс формирования и отправки отчетности занимает всего несколько минут.

Список регламентированных отчетов в программе постоянно пополняется. При изменении форм налоговой отчетности компания «VENKON» выпускает новые релизы программы и предоставляет своим пользователям возможность оперативного обновления форм регламентированных отчетов.

Формирование

регламентированной

отчетности

Для формирования регламентированной отчётности предназначена обработка «Регламентированная и финансовая отчетность». Форма обработки состоит из списка видов отчетов, журнала отчетов и журнала выгрузки отчетов.

Отчеты заполняются автоматически на основании данных введённых в программу. Для удобства пользователей возможность редактирования тех или иных ячеек отчета определяется цветом фона ячейки.

Если регламентированный отчет состоит из нескольких разделов, то его форма будет содержать закладки. Предоставляется возможность дополнительных настроек такого отчета, например, можно отключить отображение в форме некоторых закладок.

В некоторых отчетных формах предусмотрена возможность получить расшифровку алгоритма заполнения тех или иных ячеек.

Отчет можно напечатать без предварительного просмотра или вывести подготовленную печатную форму для предварительного просмотра и редактирования. При подготовке печатной формы система автоматически разбивает отчет на страницы и нумерует их, а также убирает цветовые выделения ячеек. Печатная форма отчета доступна для просмотра по отдельным листам.

Сформированные отчеты хранятся непосредственно в информационной базе в журнале регламентированных отчетов. Из журнала можно открыть любой ранее сформированный отчет, внести в него изменения и заново сохранить с уже внесенными изменениями. Если форма регламентированного отчета была изменена, то отчет все равно будет открываться в форме, соответствующей периоду составления отчета. Можно также повторно распечатать отчет, удалить старые или неправильно заполненные отчеты.

Электронная отчетность

Реализована возможность отправки регламентированных отчетов по электронным каналам связи непосредственно из программы на сайт Государственного Налогового комитета.Передача данных через интернет осуществляется при помощи системы «ЭО» (электронная отчетность). Параметры интеграции с системой «ЭО» устанавливаются на закладке «Прочие» формы элемента справочника «Организации».

Помимо отправки отчетов при формировании текстов выгрузки формируются файлы в формате Excel установленного образца для следующих отчетов:

— Расчет Единого социального платежа и страховых взносов граждан во внебюджетный пенсионный фонд» — форма № 4;

— Расчет НДС» – формы № 7, № 8.

Календарь бухгалтера

Для удобства работы пользователей в программе имеется сервис «Календарь бухгалтера» предназначенный для заблаговременного оповещения о наступлении сроков уплаты налогов, предоставления регламентированных отчетов, предусмотренных законодательством. «Календарь бухгалтера» доступен пользователю по кнопке «Календарь» на форме обработки «Регламентированная и финансовая отчетность».

Календарь уже содержит список отчетов, которые необходимо представлять в налоговые органы. Пользователь может настроить напоминание для тех или иных отчетов, в результате чего при приближении срока сдачи отчетности системы будет выдавать сообщение о необходимости сдачи отчета при каждом запуске программы.

«Приложение № 4 к постановлению Государственного налогового комитета, зарегистрированному 24 февраля 2020 года в Министерстве юстиции за № 3221».

I. Содержание отчета

Данная форма налогового отчета состоит из расчета и шести приложений:

1-е приложение. Виды платежей, не облагаемые социальным налогом.

2-е приложение. Расшифровка доходов физических лиц, освобожденных от налогообложения.

3-е приложение. Справка-расчет минимального размера фиксированной арендной платы для физических лиц, сдающих в аренду недвижимость.

4-е приложение. Сведения о доходах, полученных от источника дохода в Республике Узбекистан физическими лицами, являющимися нерезидентами Республики Узбекистан.

5-е приложение. Сведения о доходах в виде оплаты труда, исчисленных в разрезе каждого физического лица и налога на доходы физических лиц.

6-е приложение. Сведения об имуществе (за исключением дивидендов и процентов), материальных доходах и прочих доходах, а также о налоге на доходы физических лиц, исчисляемом в разрезе каждого физического лица.

II. Расчет по налогу на доходы физических лиц и социальному налогу

1. Расчет заполняется юридическими лицами с начала года нарастающим итогом.

2. Строка «средняя численность работников в отчетном периоде» указывается в 5-м приложении по числу физических лиц, которые получили доходы. В строке «по месту работы, которое не является основным» расчета указывается численность работников, работающих на предприятии по совместительству.

3. В 011-й строке расчета отражается доход в виде оплаты труда, начисленный работникам, который подлежит налогообложению по ставкам социального налога (12 или 25 процентов) или иного (4.7, 5, 6, 7, 12 и 25 процентов) в соответствии со статьей 371 НК РУз.

4. В 0111-й строке расчета отражаются доходы иностранных работников, выплачиваемые юридическому лицу – нерезиденту Республики Узбекистан в соответствии с Договором об оказании услуг по предоставлению иностранного персонала для работы на территории Республики Узбекистан.

5. Строка 012 расчета отражает общую сумму доходов, начисленных юридическим лицом на основании статей 375 (без учета дивидендов и процентов), 376 и 377 НК РУз, физическим лицам (независимо от их трудовых отношений).

5.1. Согласно статье 375 НК РУз, при исчислении доходов, полученных от сдачи в аренду жилых, нежилых помещений, легковых автомобилей, микроавтобусов, автобусов и грузовых автомобилей физическим лицам, помимо отражения в 012-й строке расчета, в строке 040 Приложения № 3 «Справка-расчет минимальной арендной платы для физических лиц, сдающих имущество в аренду» обязательно указывается сумма ежемесячной арендной платы по каждому виду имущества, указанного в договоре аренды.

6. В 0121-й строке расчета отражается общая сумма дохода в виде материальной выгоды, с которой налог на прибыль с физических лиц не удержан, согласно письменному заявлению физического лица, не состоящего в трудовых отношениях.

В этой строке показан доход в виде материальной выгоды, указанный в статье 376 НК РУз, который выплачен физическим лицам, но без удержания налога на доход в соответствии со статьей 387 НК РУз.

7. Сумма дохода и налога на доход, исчисленная по 013-й строке счета, формируется при заполнении юридическим лицом 4-го приложения.

8. 020-я строка расчета формируется при заполнении юридическим лицом 1-го приложения «Виды платежей, не облагаемые социальным налогом».

9. 030-я строка расчета формируется при заполнении юридическим лицом 2-го приложения «расшифровка доходов физических лиц, освобожденных от налогообложения».

10. По 040-й строке расчета формируются налогооблагаемая база социального налога (011-я строка + 0111-я строка + 013-я строка – 020-я строка) и налога на доходы физических лиц (011-я строка + 012-я строка – 0121-я строка – 030-я строка).

11. 050-я строка расчета включает ставки социального налога (5-й столбец 12 или 25, 6-й столбец 4.7, 5, 6, 7, 12 и 25) и налога на доходы (12) физических лиц.

12. В 060-й строке расчета формируется сумма социального налога и налога на доходы (040-я строка х 050-я строка).

12.1. В 8-м столбце строки 060 расчета юридическим лицом отражается сумма обязательных взносов, начисленных ИНПС по ставке 0,1 процента по отношению к налогооблагаемому доходу физических лиц.

12.2. Строка 061 заполняется налоговыми агентами, которые являются юридическими лицами Республики Узбекистан, имеют обособленные подразделения и (или) филиалы с численностью работников более 25 человек. За исключением крупных предприятий.

При этом сумма социального налога филиалами и (или) обособленным подразделением уменьшается (в графах 5 и 6), уменьшается сумма налога на доход, взимаемого головным офисом с физических лиц, относящихся к обособленному подразделению и (или) филиалам (графа 7).

Порядок заполнения отчета по социальному налогу и налогу на доходы физических лиц для головного офиса.

В 011-й строке расчета «Доходы в виде оплаты труда» указывается 40 млн сумов, в графе 7 строки 061 указывается сумма налога на доходы филиала – 3,6 млн сумов (30 млн сумов x 12%). Сумма взносов ИНПС (8-я графа строки 060) составляет 10 тысяч сумов (10 миллионов сумов x 0,1%). Графы 5, 6 строки 061 не заполняются.

Расчет представляется в Государственную налоговую инспекцию Шайхантахурского района г. Ташкента.

Порядок заполнения отчета по филиалу (обособленному подразделению).

Расчет выполняется исходя из фонда оплаты труда сотрудников филиала. В 011-й строке расчета 30 млн сумов, в соответствующих графах строки 061 автоматически рассчитывается сумма социального налога – 3,6 млн сумов (30 млн сумов x 12%) и сумма налога на доходы филиала – 3,6 млн сумов (30 млн сумов x 12%). Сумма взносов ИНПС (8-я графа строки 060) составляет 10 тысяч сумов (10 миллионов сумов x 0,1%).

При представлении отчета по филиалу 061-я строка заполняется только по части социального налога, то есть по 5-й графе 3,6 млн сумов (30 млн сумов x 12%) сумма социального налога, в то время как 7-я графа не заполняется.

Расчет представляется в Государственную налоговую инспекцию города Бухары Бухарской области.

13. В 070-й строке расчета формируется дополнительно начисленный налог на доход по 070-й строке 3-го приложения «Справка-расчет минимального размера арендной платы, установленного для физических лиц, сдающих в аренду имущество».

14. В 080-й строке расчета юридическим лицом отражается сумма взносов, добровольно начисленных в ИНПС. Размер этого добровольного сбора также должен быть отражен во 2-м приложении «Расшифровка доходов физических лиц, освобожденных от налогообложения».

15. В 090-й строке расчета формируются суммы социального налога (36-й код), налога на доходы (46-й код) физических лиц и отчислений в ИНПС (101-й код), поступающих на личную карточку налогоплательщика.

15.1. Сумма налога на доходы физических лиц по строке 090 = 013-я строка + 060-я строка – 061-я строка + 070-я строка – сумма обязательных взносов, начисленных в ИНПС по строке 060.

15.2. Сумма социального налога по 090-й строке = строка 060-я – строка 061.

III. 1-е приложение. Виды платежей, не облагаемые социальным налогом

16. Приложение состоит из двух частей, первая отражает налоговые льготы, предоставляемые в соответствии с Налоговым кодексом Республики Узбекистан, вторая часть отражает налоговые льготы, предоставляемые в соответствии с другими нормативно-правовыми актами.

IV. 2-е приложение. Расшифровка доходов физических лиц, освобожденных от налогообложения

17. Приложение состоит из двух разделов. В первом отражены льготы, применяемые к резидентам Республики Узбекистан. Общая сумма этих льгот суммируется в 030-й строке расчета. Во втором разделе отражены льготы, применяемые к нерезидентам Республики Узбекистан. Общая сумма этих льгот суммируется в 020-й строке приложения 4.

V. 3-е приложение. Справка-расчет минимального размера фиксированной арендной платы для физических лиц, сдающих в аренду недвижимость

18. В 010-й строке справки указывается единица измерения имущества, арендованного у физических лиц.

19. В 020-й строке указаны минимальные суммы ежемесячных ставок арендной платы, установленные законодательством.

20. В 030-й строке автоматически формируется минимальная сумма ежемесячного арендного платежа.

21. Строка 040 отражает сумму ежемесячной арендной платы, предусмотренную договором аренды между юридическим и физическим лицами. Эта сумма также должна быть отражена в 012-й строке расчета.

22. В строке 050 формируется сумма дополнительно начисленного налога на доход ((030-я строка – 040-я строка) х 12%).

23. Строка 060 отражает дополнительно начисленную сумму налога на доход физических лиц за предыдущий отчетный период.

24. По 070-й строке формируется сумма доначисленного налога на доход за отчетный период, и эта сумма отражается в 070-й строке расчета.

1) Нежилое помещение, расположенное в городе Ташкенте, площадь которого составляет 30 кв. м, сумма ежемесячной арендной платы по договору составляет 500 000 сумов;

2) Легковой автомобиль – сумма ежемесячной аренды по договору составляет 300 000 сумов;

3) Грузовой автомобиль – сумма ежемесячной арендной платы по договору составляет 800 000 сумов.

Общая договорная сумма аренды –1 600 000 сумов (500 000 + 300 000 + 800 000).

Эта сумма (1 600 000 сумов) отражается в 012-й строке расчета.

Наряду с этим в 040-й строке Приложения № 3 «Справка-расчет минимального размера указанной арендной платы для физических лиц, сдающих в аренду объекты недвижимости» заполняется по каждому арендуемому объекту.

Поскольку сумма договора (1 600 000 сумов) меньше установленной законом минимальной суммы аренды (2 250 000 сумов), то разница в сумме аренды, то есть 650 000 сумов (2 250 000 – 1 600 000), дополнительно облагается налогом на доход (650 000 * 12%) = 78 000 сумов.

СПРАВКА-РАСЧЕТ минимального размера арендной платы для физических лиц, сдающих в аренду имущество

VI. 4-е приложение. Сведения о доходах, полученных от источника дохода в Республике Узбекистан физическими лицами, являющимися нерезидентами Республики Узбекистан

25. Эти сведения заполняются юридическими лицами, выплачивающими доходы нерезидентам нарастающим итогом.

26. В графах 4 и 5 010-й строки отражается сумма доходов, начисленных нерезиденту, а сумма доходов, отраженных в графе 3, отражается в графе 3 013-й строки расчета.

26.1. В строке 011 сумма имущественных доходов, материальной выгоды и прочих доходов по строке 010 отражается отдельно.

27. 020-я строка расчета включает общую сумму льгот, примененных к нерезидентам в строке 0600 Приложения № 2.

28. По 030-й строке формируется налогооблагаемая база за вычетом льгот.

29. Строка 040 включает в себя фиксированные ставки налога на доходы (6 и 20) для нерезидентов.

30. Налог на прибыль, рассчитанный по 050-й строке, формируется и переходит в 7-й столбец 013-й строки расчета.

Примечание. Перечень физических лиц-нерезидентов, получивших доход на основании данного приложения, не отражается в Приложении № 5.

VII. 5-е приложение. Сведения о доходах в виде оплаты труда, исчисленных в разрезе каждого физического лица и налога на доходы физических лиц

31. В данном приложении отражается перечень работников, получивших доходы в виде оплаты труда, исчисленные в соответствии со статьей 371 НК РУз.

32. Все графы приложения должны быть обязательно заполнены.

33. В 6–7-й колонках указываются доходы в виде оплаты труда, начисленные работникам.

34. Общая сумма по столбцу 6 обязательно должна быть равна сумме в 011-й строке расчета.

35. Сумма налога на доходы, рассчитанная в графах 8–9, отражается с включением суммы обязательных отчислений в ИНПС.

VIII. Сведения об имущественных (за исключением дивидендов и процентов) доходах, доходах в виде материальной выгоды и прочих доходах, а также о налоге на доходы физических лиц, исчисленных в разрезе каждого физического лица

36. В данном заявлении отражается перечень физических лиц, получивших доходы, начисленные на основании статей 375 (за исключением дивидендов и процентов), 376 и 377 НК РУз.

37. Все графы приложения должны быть обязательно заполнены.

38. По столбцам 4–5 показываются в полном объеме доходы, начисленные физическим лицам.

39. Общая сумма столбца 4 обязательно должна быть равна сумме по 012-й строке расчета.

40. Столбцы 6–7 отражают сумму начисленного налога на доходы.

41. Согласно статье 387 НК РУз, в случае, если в отчетном месяце налог на доходы физических лиц в виде материальной выгоды не удерживается по письменному заявлению физического лица, не состоящего в трудовых отношениях, в графе 7 должно быть указано число «0».

42. Сумма налога на доходы физических лиц, не удержанная и указанная в графе 7 как «0», обязательно отражается в 0121-й строке расчета.

IX. Причины непринятия отчета налоговым органом

43. Цифры в расчетах отрицательные.

44. Невключение или неправильное внесение налоговых ставок в 050-ю строку счета.

45. Сумма счета по 0121-й строке превышает сумму по 012-й строке.

46. Сумма взносов, начисленных в ИНПС в отчетном месяце по графе 8 строки 060 расчета, указана в размере более 0,1 процента.

47. В 061-й строке одновременно отражается сумма социального налога (5-й и 6-й столбцы) и налога на доходы (7-й столбец).

48. Незаполнение полностью всех граф приложений №№ 5 и 6.

49. Несоответствие общей суммы дохода в графе 6 Приложения № 5 сумме дохода в 011-й строке расчета.

50. Несоответствие общей суммы дохода в графе 4 Приложения № 6 сумме дохода в 012-й строке расчета.

51. Отправка расчета с незагруженными приложениями №№ 5 и 6.

Ойбек АЗИМБАЕВ, главный инспектор

Управления по оказанию услуг

юридическим лицам ГНК РУз.

Читайте также:

- Налоговые законы приоритет над неналоговыми законами тест

- Деньги банки экономика налоги производство одним словом

- Организация которой законодательно вверено исчислять удерживать и уплачивать налог

- Права и обязанности субъектов налоговых правоотношений

- Соглашение об избежании двойного налогообложения с португалией