Экономическое содержание корпоративного подоходного налога

Опубликовано: 27.04.2024

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

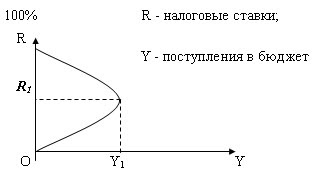

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

Важнейшим источником поступлений в бюджет являются налоги. На их долю приходится до 90% всех доходов бюджета в промышленно развитых странах.

Налоги – обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика (подоходный налог, налог на прибыль, земельный налог т др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относятся подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13 %. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица – в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам).

Полученные дивиденды рассматриваются как доход физического лица и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта система действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 % до 24 %.

Действуют социальные налоги, которые устанавливаются к фонду оплаты труда (ФОТ) и направлены на решение социальных вопросов (пенсии, пособия и т.п.).

В странах с высокоразвитой рыночной экономикой значительную долю занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акциз и налог на добавленную стоимость (НДС). Акциз и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда.

Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 5 до 38%. В России эта ставка составляет по продуктам питания первой необходимости 10%, а по промышленным товарам и некоторым продовольственным товарам – 20%.

Это основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России составляет 22 вида, для сравнения, в Германии – 42 вида.

Налоги выполняют три важнейшие функции:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

- государственное регулирование экономики (регулируемая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок на первых порах пополняя бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс дает спад деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы (кривая Лаффера).

Американский экономист А. Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете ведет к снижению поступлений в бюджет (рис. 13.1).

Кликните Play чтобы посмотреть анимационный ролик.

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях.

Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России.

История человечества не знает такого прецедента экспериментирования командно-распределительным механизмом. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России позволил выявить существенные недостатки. Поэтому принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть).

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

2015-04-06

2019

![]()

![]()

Цель лекции:изучить основы построения КПН

Основные вопросы:

1.Экономическое содержание и основы построения корпоративного подоходного налога: плательщики, объект обложения.

2. Совокупный годовой доход, его состав и структура.

3. Корректировка совокупного подоходного налога.

4. Вычеты, производимые из совокупного годового дохода при определении облагаемого дохода.

5.Исчисление налогооблагаемого дохода и его корректировка.

6. Порядок и сроки уплаты корпоративного подоходного налога. Авансовые платежи.

7.Особенности налогообложения отдельных категорий налогоплательщиков: страховых компаний, некоммерческих организаций, организаций осуществляющих деятельность в социальной сфере.

8.Порядок применения международного договора в отношении определения объектов обложения.

9. Порядок применения инвестиционных налоговых преференций.

1. Корпоративный подоходный налог, являясь экономической категорией, представляет собой совокупность специфических производственных отношений по поводу перераспределения национального дохода в пользу государства и выполняет, прежде всего, фискальную функцию (от лат. Fiscus - государственная казна). Однако мобилизация части национального дохода вызывает постоянное соприкосновение государства и участников процесса производства, что обеспечивает ему реальные возможности влиять на экономику страны в нужном направлении. В связи с этим можно сказать, что корпоративный подоходный налог выполняет и регулирующую функцию, в процессе реализации которой осуществляется стимулирование, ограничение, санкционирование. Две эти функции выражают сущностную сторону корпоративного подоходного налога, являясь его объективным свойством.

2. К плательщикам корпоративного подоходного налога относятся юридические лица-резиденты Республики Казахстан, за исключением Национального Банка Республики Казахстан и государственных учреждений, а также юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан (далее по разделу - налогоплательщики).

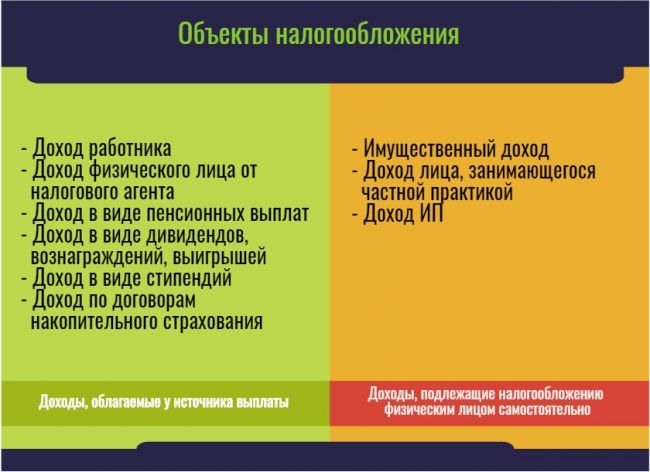

Объектами обложения корпоративным подоходным налогом являются:

1) налогооблагаемый доход;

2) доход, облагаемый у источника выплаты;

3) чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.

Налогооблагаемый доход определяется как разница между совокупным годовым доходом и вычетами, с учетом корректировок, производимых согласно статье 122 .

Совокупный годовой доход юридического лица-резидента состоит из доходов, подлежащих получению (полученных) им в Республике Казахстан и за ее пределами в течение налогового периода.

В совокупный годовой доход включаются все виды доходов налогоплательщика, включая:

1) доход от реализации товаров (работ, услуг);

2) доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации;

3) доходы от списания обязательств;

4) доходы по сомнительным обязательствам;

5) доходы от сдачи в аренду имущества;

6) доходы от снижения размеров созданных провизий банков и организаций, осуществляющих отдельные виды банковских операций, которым законодательством Республики Казахстан разрешено создание провизий;

7) доходы от уступки требования долга;

8) доходы, полученные за согласие ограничить или прекратить предпринимательскую деятельность;

9) доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы;

10) доходы от превышения суммы отчислений в фонд ликвидации последствий разработки месторождений над суммой фактических

расходов по ликвидации последствий разработки месторождений;

11) доходы, получаемые при распределении дохода от общей долевой собственности;

12) присужденные или признанные должником штрафы, пени и другие виды санкций, кроме возвращенных из бюджета необоснованно удержанных ранее штрафов, если эти суммы ранее не были отнесены на вычеты;

13) полученные компенсации по ранее произведенным вычетам;

14) безвозмездно полученное имущество, выполненные работы, предоставленные услуги;

17) превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы;

20) превышение доходов над расходами, полученными при эксплуатации объектов социальной сферы.

3. Расходы налогоплательщика, связанные с получением совокупного годового дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом.

Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с получением совокупного годового дохода. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически произведены, за исключением расходов будущих периодов. Расходы будущих периодов подлежат вычету в том налоговом периоде, к которому они относятся.

· Вычеты сумм компенсаций при служебных командировках и по представительским расходам

· Вычеты по вознаграждению

· Вычеты по выплаченным сомнительным обязательствам

· Вычеты по сомнительным требованиям

· Вычеты по отчислениям в резервные фонды

· Вычет расходов по страховым премиям

· Вычеты расходов на социальные выплаты

· Вычеты по расходам на геологическое изучение и подготовительные работы к добыче природных ресурсов и другие вычеты недропользователей

· Вычеты по фиксированным активам

· Вычеты по расходам на ремонт

Расходы, не подлежащие вычету

1) расходы, не связанные с получением совокупного годового дохода;

2) расходы на строительство и приобретение фиксированных активов и другие расходы капитального характера;

3) штрафы и пени, подлежащие внесению (внесенные) в государственный бюджет;

4) расходы, связанные с получением совокупного годового дохода, превышающие установленные настоящим Кодексом нормы отнесения на вычеты;

5) сумма других обязательных платежей в бюджет, подлежащая уплате (уплаченная) сверх норм, установленных нормативными правовыми актами Республики Казахстан;

6) расходы по строительству, эксплуатации и содержанию объектов, не используемых в предпринимательской деятельности;

7) стоимость переданного имущества, выполненных работ, оказанных услуг налогоплательщиком на безвозмездной основе.

Из налогооблагаемого дохода налогоплательщика подлежат исключению в пределах двух процентов от налогооблагаемого дохода следующие расходы:

1) расходы, фактически понесенные налогоплательщиком на содержание объектов социальной сферы;

2) безвозмездно переданное имущество некоммерческим организациям;

3) адресная социальная помощь, предоставленная физическим лицам в соответствии с законодательством Республики Казахстан.

Налогоплательщики, использующие труд инвалидов, имеют право на уменьшение налогооблагаемого дохода на сумму в 2-кратном размере произведенных расходов на оплату труда инвалидов и 50 процентов от суммы начисленного социального налога от заработной платы и другихвыплат инвалидам.

Налогоплательщики уменьшают налогооблагаемый доход на сумму вознаграждения, полученного по финансовому лизингу основных средств, предоставленных на срок более трех лет с последующей передачей ихлизингополучателю.

Организации, осуществляющие отдельные виды банковских операций, исключительным видом деятельности которых является кредитование сельского хозяйства, уменьшают налогооблагаемый доход на сумму доходов от данного вида деятельности.

Микрокредитные организации, исключительным видом деятельности которых является предоставление микрокредитов в области сельского хозяйства, уменьшают налогооблагаемый доход на сумму доходов отданного вида деятельности.

4. Корпоративный подоходный налог исчисляется за налоговый период путем применения ставки, к налогооблагаемому доходу с учетом корректировок, произведенных согласно статье, уменьшенному на сумму убытков.

Исчисление суммы авансовых платежей

В течение налогового периода налогоплательщики уплачивают корпоративный подоходный налог путем внесения авансовых платежей.

Суммы авансовых платежей по корпоративному подоходному налогу, уплачиваемые в течение налогового периода, исчисляются налогоплательщиком, исходя из предполагаемой суммы корпоративного подоходного налога за текущий налоговый период, но не менее начисленных сумм среднемесячных авансовых платежей в расчетах сумм авансовых платежей за предыдущий налоговый период.

Суммы авансовых платежей, подлежащие уплате налогоплательщиком, уплачиваются равными долями в течение налогового периода.

Расчет сумм авансовых платежей, подлежащих уплате за период до сдачи декларации по корпоративному подоходному налогу, составляется и представляется налогоплательщиком по 20 января отчетного налогового периода в налоговый орган по месту регистрации налогоплательщика.

Расчет суммы авансовых платежей, подлежащей уплате после сдачи декларации по корпоративному подоходному налогу, представляется налогоплательщиком в течение двадцати рабочих дней со дня ее сдачи, но не позднее 20 апреля отчетного налогового периода.

5. Налогоплательщики обязаны вносить в бюджет авансовые платежи по корпоративному подоходному налогу ежемесячно в течение налогового периода, не позднее 20 числа текущего месяца.

Суммы авансовых платежей, внесенные в течение налогового периода, зачитываются в счет уплаты корпоративного подоходного налога, исчисленного по декларации по корпоративному подоходному налогу за налоговый период.

Налогоплательщик осуществляет окончательный расчет (уплату) по корпоративному подоходному налогу по итогам налогового периода не позднее десяти рабочих дней после срока, установленного для сдачи декларации.

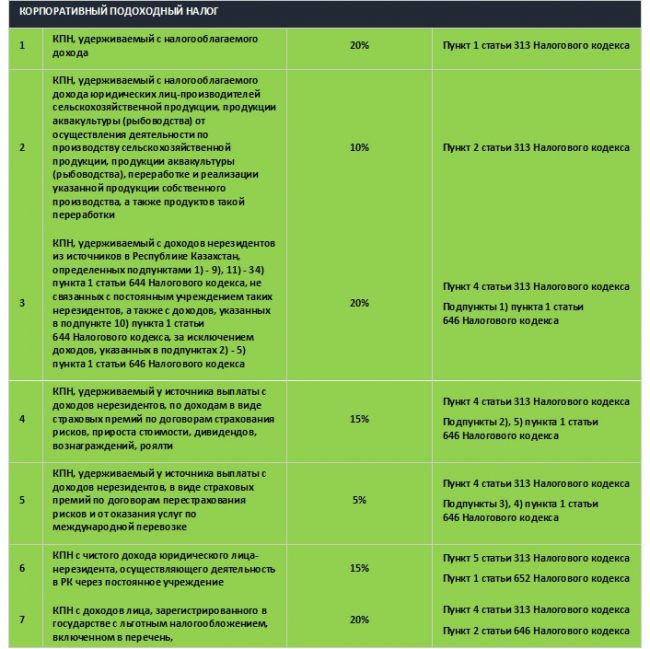

Налогооблагаемый доход налогоплательщика с учетом корректировок, уменьшенный на сумму убытков, подлежит обложению налогом по ставке 20 процентов.

Налогооблагаемый доход налогоплательщика, для которого земля является основным средством производства с учетом корректировок, уменьшенный на сумму убытков, подлежит обложению налогом по ставке 10 процентов.

Доходы, облагаемые у источника выплаты, за исключением доходов нерезидентов из источников в Республике Казахстан, подлежат налогообложению у источника выплаты по ставке 15 процентов.

Для корпоративного подоходного налога налоговым периодом является календарный год.

Плательщики корпоративного подоходного налога представляют налоговым органам декларацию по корпоративному подоходному налогу не позднее 31 марта года, следующего за отчетным налоговым периодом.

6. Иностранные юридические лица - нерезиденты, облагаются корпоративным, подоходным налогом в зависимости от того, имеют ли они постоянное учреждение на территории Казахстана или получают доходы из источников в РК без образования постоянного учреждения.

Под постоянным учреждением нерезидента в Республике Казахстан понимается постоянное место деятельности, через которое он полностью или частично осуществляет предпринимательскую деятельность. В частности достоянным учреждением признается:

· любое место осуществления деятельности, связанной с производством, переработкой, комплектацией, реализацией товаров;

· любое место управления филиал, отделение, представительство, офис, бюро, магазин, склад и т.д.;

· любое место осуществления деятельности, связанной с добычей природных ресурсов, а также деятельности связанной с трубопроводом, газопроводом, разведкой, установкой и монтажом, обслуживанием оборудования;

· любое другое место деятельности связанной с эксплуатацией игровых автоматов, компьютерных сетей и каналов связи, аттракционов, транспортной или иной инфраструктурой.

Налогообложение юридических лиц - нерезидентов, имеющих постоянное учреждение

Иностранные юридические лица, имеющие постоянное учреждение облагаются корпоративным подоходным налогом аналогично казахстанским предприятиям, на основе определения СГД и вычетов. Дополнительно к подоходному налогу такие юридические лица, уплачивают налог на чистый доход в размере 15 %.

Под чистым доходом понимается налогооблагаемый доход за минусом суммы начисленного подоходного налога.

Начисленная сумма налога на чистый доход отражается в декларации о совокупном годовом доходе по корпоративному подоходному налогу.

Юридическое лицо - нерезидент обязано произвести уплату налога на чистый доход от деятельности через постоянное учреждение в течение 10-ти ' рабочих дней после срока, установленного для сдачи декларации по корпоративному подоходному налогу.

К доходам юридического лица - нерезидента относятся все виды доходов, связанных с деятельностью постоянного учреждения.

На вычеты относятся расходы, непосредственно связанные с получением доходов от деятельности в Республике Казахстан через постоянное учреждение, независимо от того, понесены они в Республике Казахстан или за ее пределами.

Подоходный налог у источника выплаты, удерживаемый с доходов юридического лица-нерезидента подлежит уплате в государственный бюджет:

1) по выплаченным суммам дохода - в течение 5-ти рабочих дней после окончания месяца, в котором была осуществлена выплата дохода

2) по начисленным, но не выплаченным суммам дохода при отнесении их на вычеты - в течение 10-ти рабочих дней после срока, установленного для сдачи декларации по корпоративному подоходному налогу.

3) Расчет по налогу, удержанному у источника выплаты, налоговые агенты обязаны представить не позднее 15 числа месяца, следующего за отчетным кварталом.

Вопросы для самоконтроля

1.Экономическое содержание корпоративного подоходного налога

2. Плательщики, объект обложения.

3. Совокупный годовой доход, его состав и структура.

4. Корректировка совокупного подоходного налога.

5. Вычеты, производимые из совокупного годового дохода при определении облагаемого дохода.

6. Порядок и сроки уплаты корпоративного подоходного налога. Авансовые платежи.

7.Порядок налогообложения юридических лиц - нерезидентов имеющих постоянное учреждение в Казахстане.

Рекомендуемая литература

1. Мельников В.Д. Финансы. Учебник.-Алматы: ТОО «Print-S», 2011 год.

2. Майбуров И.А. Теория и история налогообложения: учебное пособие – М.: ЮНИТИ-ДАНА, 2010

3. Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12.2008г. (с изменениями и дополнениями)

Коллеги рекомендуют(сортировка по просмотрам):

Расчет КПН (корпоративного подоходного налога)

Налогооблагаемый доход, являющийся объектом обложения КПН, рассчитывается по формуле:

Корпоративный подоходный налог рассчитывается по следующей формуле:

КПН = 20 % (НОД – Уменьшение НОД – Убытки прошлых лет)

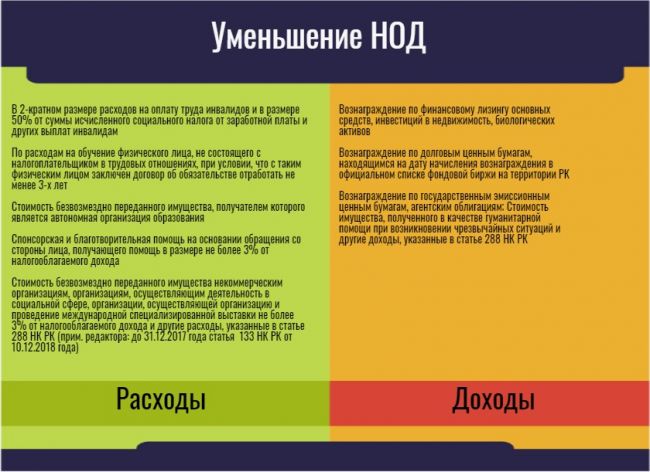

Налогоплательщик имеет право уменьшить налогооблагаемый доход по следующим видам расходов:

- В 2-кратном размере расходов на оплату труда инвалидов и в размере 50% от суммы исчисленного социального налога от заработной платы и других выплат инвалидам;

- По расходам на обучение физического лица, не состоящего с налогоплательщиком в трудовых отношениях, при условии, что с таким физическим лицом заключен договор об обязательстве отработать не менее 3-х лет;

- Стоимость безвозмездно переданного имущества, получателем которого является автономная организация образования;

- Спонсорская и благотворительная помощь на основании обращения со стороны лица, получающего помощь в размере не более3% от налогооблагаемого дохода;

- Стоимость безвозмездно переданного имущества некоммерческим организациям, организациям, осуществляющим деятельность в социальной сфере, организации, осуществляющей организацию и проведение международной специализированной выставки не более3% от налогооблагаемого дохода и другие расходы, указанные в статье 288 НК РК.

Налогоплательщик имеет право уменьшить налогооблагаемый доход по следующим видам доходов:

- Вознаграждение по финансовому лизингу основных средств, инвестиций в недвижимость, биологических активов;

- Вознаграждение по долговым ценным бумагам, находящимся на дату начисления вознаграждения в официальном списке фондовой биржи на территории РК;

- Вознаграждение по государственным эмиссионным ценным бумагам, агентским облигациям;

- Стоимость имущества, полученного в качестве гуманитарной помощи при возникновении чрезвычайных ситуаций и другие доходы, указанные в статье 288 НК РК.

В случае если величина вычета превышает величину совокупного годового дохода с учетом корректировок, данное превышение признается убытком от предпринимательской деятельности.

Убытки от предпринимательской деятельности переносятся на последующие 10 лет включительно для их дальнейшего погашения за счет дохода будущих периодов.

Авансовые платежи по КПН (исчисление)

Налогоплательщик исчисляет и уплачивает авансовые платежи по КПН в течение текущего налогового периода, если за период, предшествующий предыдущему, СГД с учетом корректировок превышает 325 000 МРП.

Расчет 325 000 МРП производится в соответствии со ставкой, установленной законом о республиканском бюджете и действующей на 1 января финансового года, предшествующего предыдущему финансовому году.

Налогоплательщики, СГД которых за период, предшествующий предыдущему не превышает установленный предел, не исчисляют и не уплачивают авансовые платежи по КПН.

Расчет сумм авансовых платежей по КПН за текущий период можно условно разделить на 2 вида:

- До сдачи декларации по КПН за предыдущий период;

Авансовый платеж за первый квартал уплачивается ежемесячно равными долями от исчисленной суммы до 25 числа каждого месяца.

Авансовый платеж за 1 кв. текущего года = ¼ авансовых платежей предыдущего года

- После сдачи декларации по КПН за предыдущий период.

Расчет авансовых платежей за последующие кварталы текущего года (второй, третий, четвертый) производится в течение 20 календарных дней со дня сдачи декларации за предыдущий налоговый период.

Расчет сумм авансовых платежей за текущий период осуществляется в размере ¾ от суммы КПН, исчисленного за предыдущий налоговый период по представленной декларации.

Уплата авансовых платежей за второй, третий, четвертый квартал текущего года осуществляется равными долями в течение второго, третьего, четвертого кварталов отчетного налогового периода до 25 числа каждого месяца.

Авансовый платеж за 2, 3, 4 кв. текущего года = ¾ КПН по декларации за предыдущий год.

Ставка КПН

Корпоративный подоходный налог исчисляется по ставке 20 %.

Юридические лица – производители сельскохозяйственной продукции, продукции пчеловодства, аквакультуры, исчисляют КПН по ставке 10%.

Доход, облагаемый у источника выплаты, облагается КПН по ставке 15%.

В конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 значение ставки налога на прибыль устанавливается в регистре сведений Сведения о ставках налогов, сборов и отчислений (раздел Предприятие - Налоги - Сведения о ставках налогов, сборов и отчислений).

Расчет налога на прибыль выполняется регламентной операцией Расчет налога на прибыль в документе Закрытие месяца.

Следует учитывать, что данная регламентная операция выполняется один раз в конце года, после того как в информационной базе отражены все хозяйственные операции за год.

Налоговый период

Налоговый период по КПН – календарный год (с 1 января по 31 декабря).

Уплата КПН

Уплата корпоративного подоходного налога по итогам налогового периода производится не позднее 10 календарных дней после срока, установленного для сдачи декларации. Так как Декларация по КПН представляется в срок до 31 марта года, следующего за отчетным налоговым периодом, то уплата налога производится не позднее 10 апреля.

Сумма авансовых платежей, внесенная в бюджет в течение налогового периода, засчитывается в счет уплаты КПН, исчисленного по декларации по КПН за отчетный период.

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

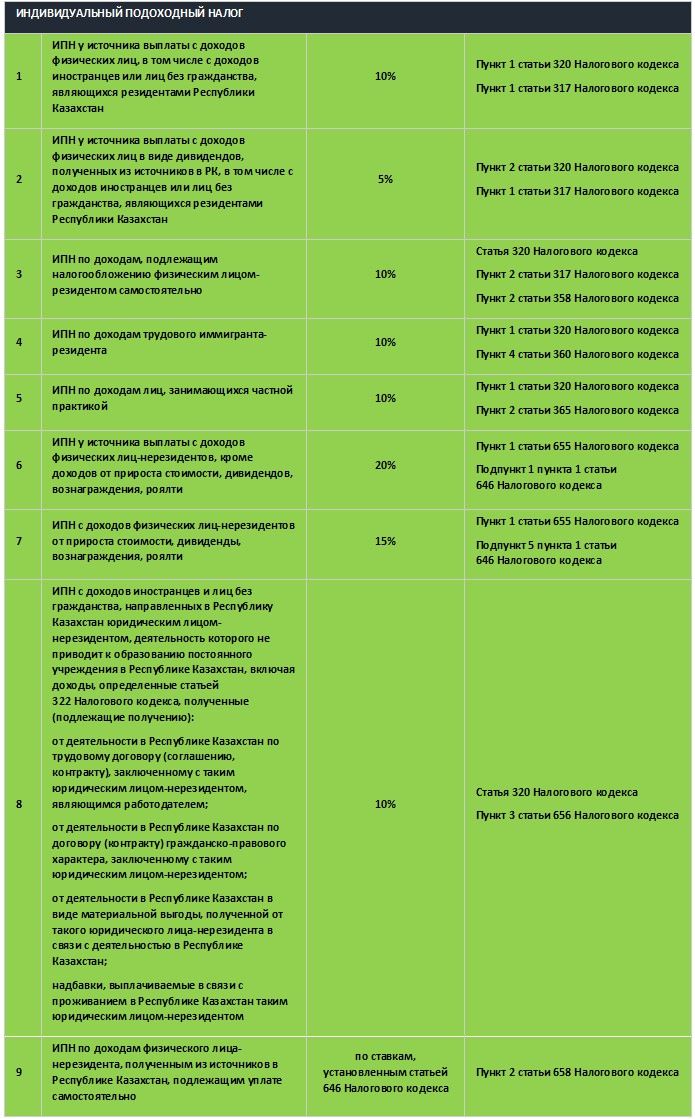

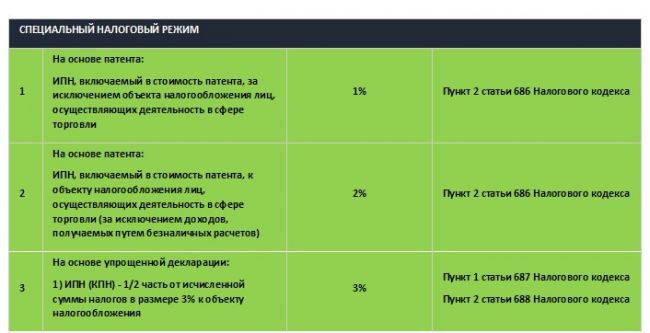

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

Читайте также:

- Налоговые льготы в лнр

- Налоговые льготы для юридических лиц при страховании коллектива от несчастного случая

- Табель учета рабочего времени для налоговой

- Установите вид сложного суждения налоги могут быть прямыми либо косвенными пкзу тема 5 упр 5

- Досудебное урегулирование налоговых споров в 2021 году