Экономическое содержание категории налоговый мультипликатор находит выражение

Опубликовано: 13.05.2024

1. Выберите компании, в которые вы хотите инвестировать. Для расчёта большинства мультипликаторов компании должны иметь равные внешние условия:

- Работать в одной отрасли. Потому что у каждого сектора есть свои ограничения и возможности: например, нефтяные компании платят высокие налоги.

- Зарегистрированы в одной стране. Конъюнктура рынка, законодательство — всё это влияет на доходы компании.

2. Далее рассчитайте мультипликаторы или найдите готовые показатели на сайтах-агрегаторах investing.com или finviz.com.

3. Сравните показатели компаний и выберите лучший вариант с учётом ваших приоритетов.

Доходные мультипликаторы

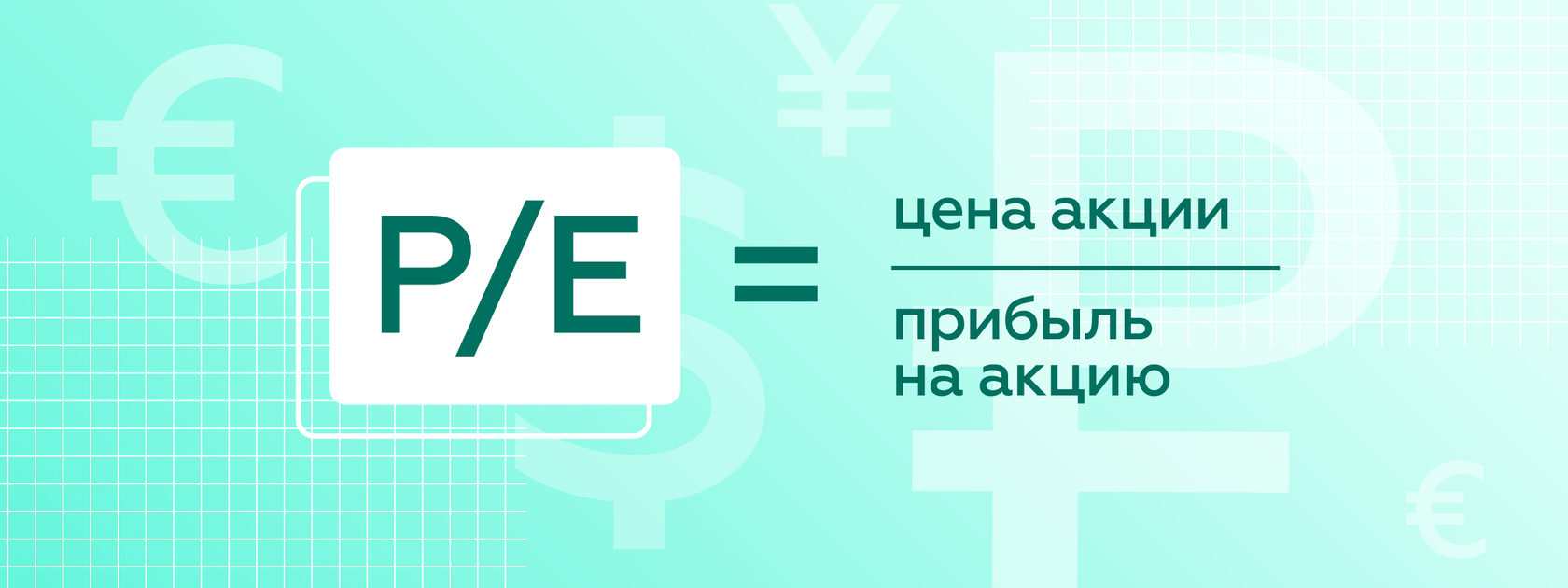

Мультипликатор P/E показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора, тем лучше: у вас есть возможность по низкой цене купить акцию перспективной компании.

Чтобы посчитать P/E, нужно знать прибыль на акцию (EPS). EPS показывает, сколько зарабатывает компания на одну акцию, и рассчитывается как отношение чистой прибыли к количеству акций в обращении. Количество торгуемых акций компании можно посмотреть на сайте биржи (графа «Объём выпуска») или на официальном сайте корпорации.

P/E можно сравнивать с показателями разных отраслей. Если показатель ниже 5, то компания недооценена. Среднее значение P/E по всему российскому рынку — 5,6, по американскому рынку — 20,9.

Например,

Коэффициент P/E телекоммуникационной компании МТС на момент написания статьи равен 12,18. То есть инвесторы готовы заплатить 12 рублей за 1 рубль годовой прибыли компании. По отрасли среднее значение этого мультипликатора — 14,78.

Такой спрос на акции МТС может быть связан с высокими и стабильными дивидендами, которые компания выплачивает своим акционерам (дивидендная доходность — 9,98%).

Мультипликатор P/S равен капитализации компании к годовой выручке и показывает, сколько годовых выручек стоит компания. Капитализация — это рыночная цена компании. Чтобы её узнать, нужно умножить цену акции на количество акций в обращении.

Чем меньше значение P/S, тем меньше вы платите за 1 рубль (доллар) выручки компании. Меньше 2 — показатель в пределах нормы, меньше 1 — вы покупаете ценную бумагу со скидкой.

Выручка позволяет инвестору понять, востребован ли товар или услуга на рынке. Чистая прибыль искажает спрос на продукцию компании, поскольку её высчитывают уже после уплаты всех платежей и налогов — руководство компании может манипулировать этим показателем в бухгалтерии, изменять его значение. Ещё один плюс P/S — его можно использовать с отрицательной прибылью.

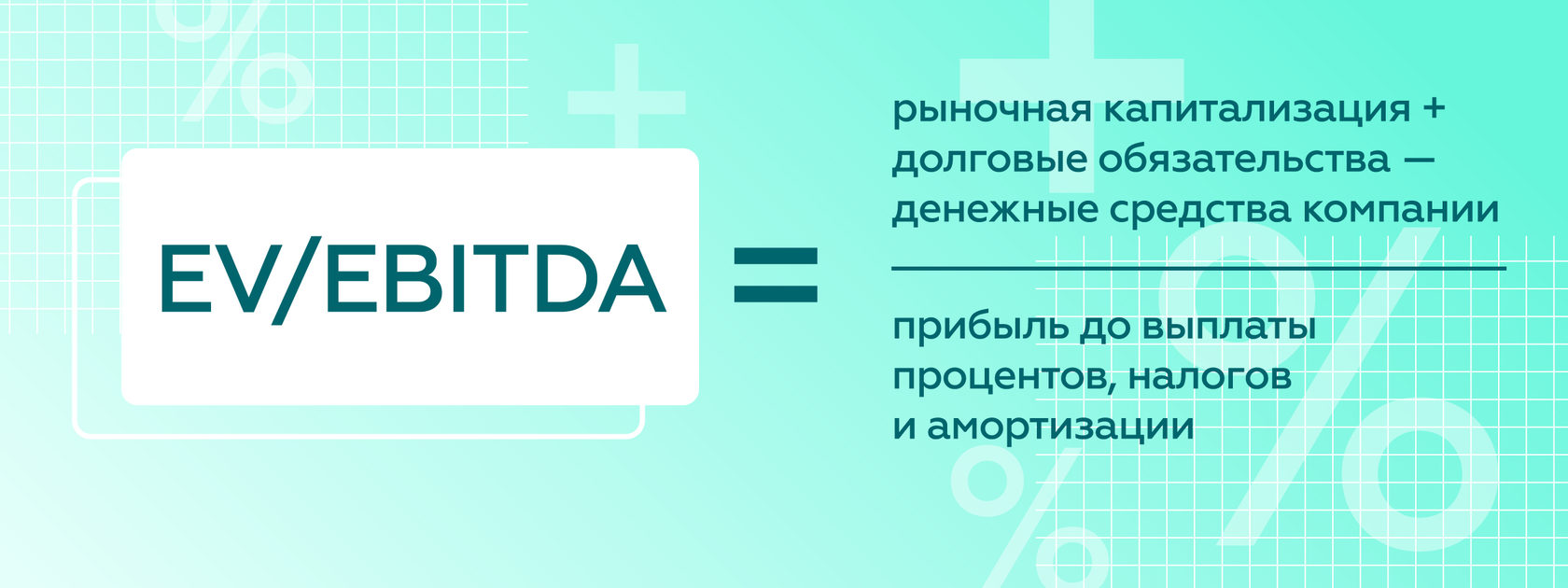

Сначала разберёмся, что такое EV и EBITDA.

EV — справедливая стоимость компании с учётом долговой нагрузки и денег на её погашение. За такую цену компанию могут купить в случае поглощения или слияния. EV можно посчитать так: цену акции умножить на количество всех обращаемых акций и к этому значению прибавить все долговые обязательства компании, а потом вычесть денежные средства компании.

Балансовые мультипликаторы

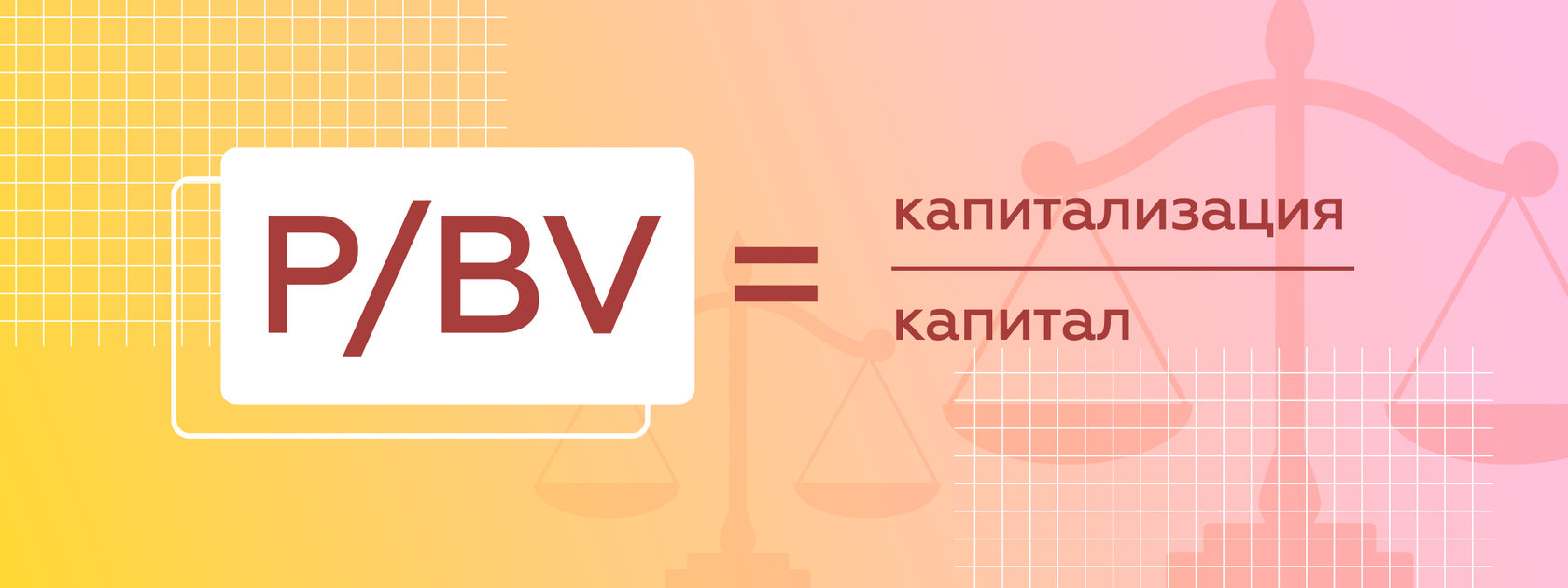

Мультипликатор показывает отношение цены акции к её балансовой стоимости. Балансовая стоимость — это стоимость чистых активов за вычетом общей задолженности. Те деньги, которые разделят между собой акционеры в случае распродажи компании после уплаты всех долгов. Мультипликатор позволяет оценить, переплачивает ли инвестор за остаток, который ему достанется, если компания обанкротится.

Посчитать мультипликатор можно так: капитализацию компании (число акций в обращении, умноженные на цену) поделить на чистые активы. Чистые активы (капитал) — все активы компании минус все долги. Нам подходит значение меньше 1, но больше 0, когда капитализация меньше собственного капитала.

Мультипликаторы рентабельности

Рентабельность собственного капитала: как компания генерирует чистую прибыль за счёт собственных средств, по которым компания не выплачивает проценты.

Условный пример. Если киоск-кофейня на окраине города продаёт кофе на вынос и зарабатывает столько же, сколько кафе с дорогой кофемашиной, оборудованием и интерьером — она эффективнее использует собственный капитал.

ROE должна быть выше среднегодовой ставки по облигациям. Иначе инвестору нет смысла вкладываться в инструмент с небольшой и негарантированной доходностью — он может купить безрисковые активы и получать такую же прибыль.

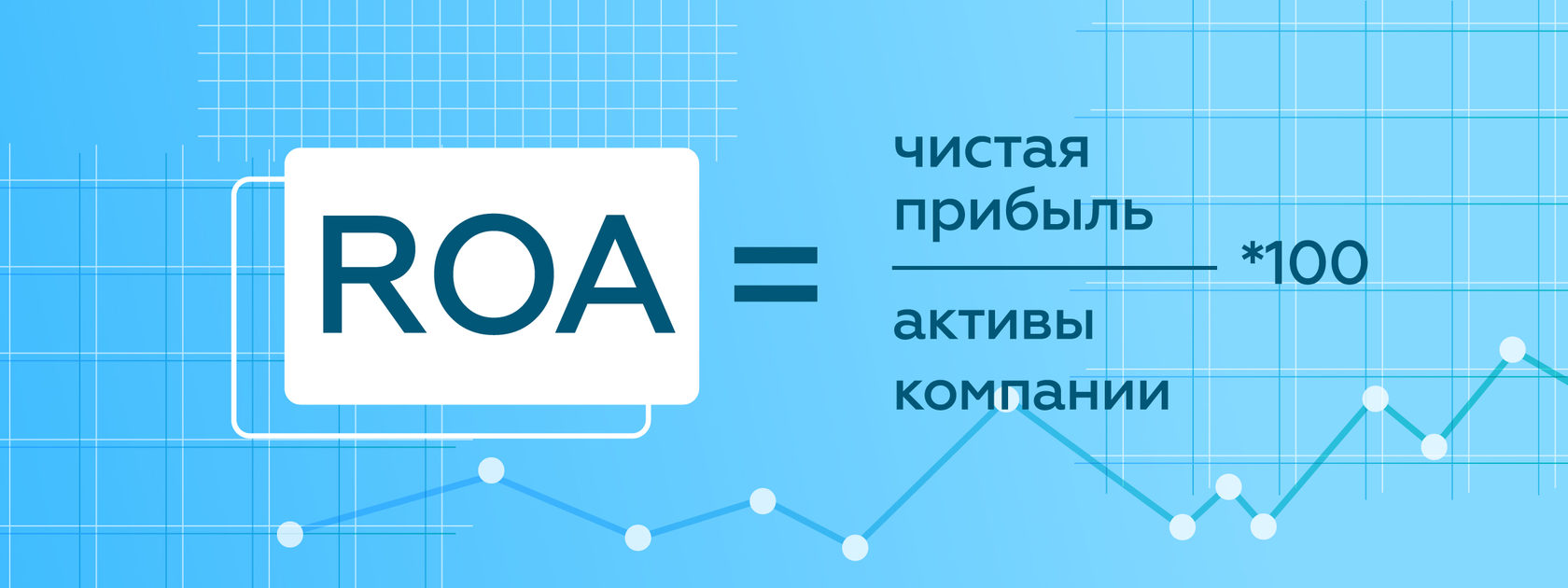

Рентабельность активов: как компания использует все активы, в том числе и заёмные, для получения прибыли.

Нужно сравнивать этот показатель со значениями других компаний отрасли. В розничной торговле показатель будет больше из-за высокой оборачиваемости: здесь быстрее продаются товары. А в горнодобывающих, строительных, железнодорожных — ROE будет ниже из-за высокой капиталоёмкости.

Чем выше показатель, тем лучше.

Представьте, что вы хотите купить акции российских ритейлеров, которые стабильно работали даже в карантин. ROA Магнита за последние 12 месяцев составила 1,04%, X5 Retail Group NV (владеет торговыми сетями «Перекрёсток», «Пятёрочка») — 2,32%, а у Ленты отрицательная рентабельность активов. Из этих трёх компаний лучше всех использует имеющиеся ресурсы — X5 Retail Group NV.

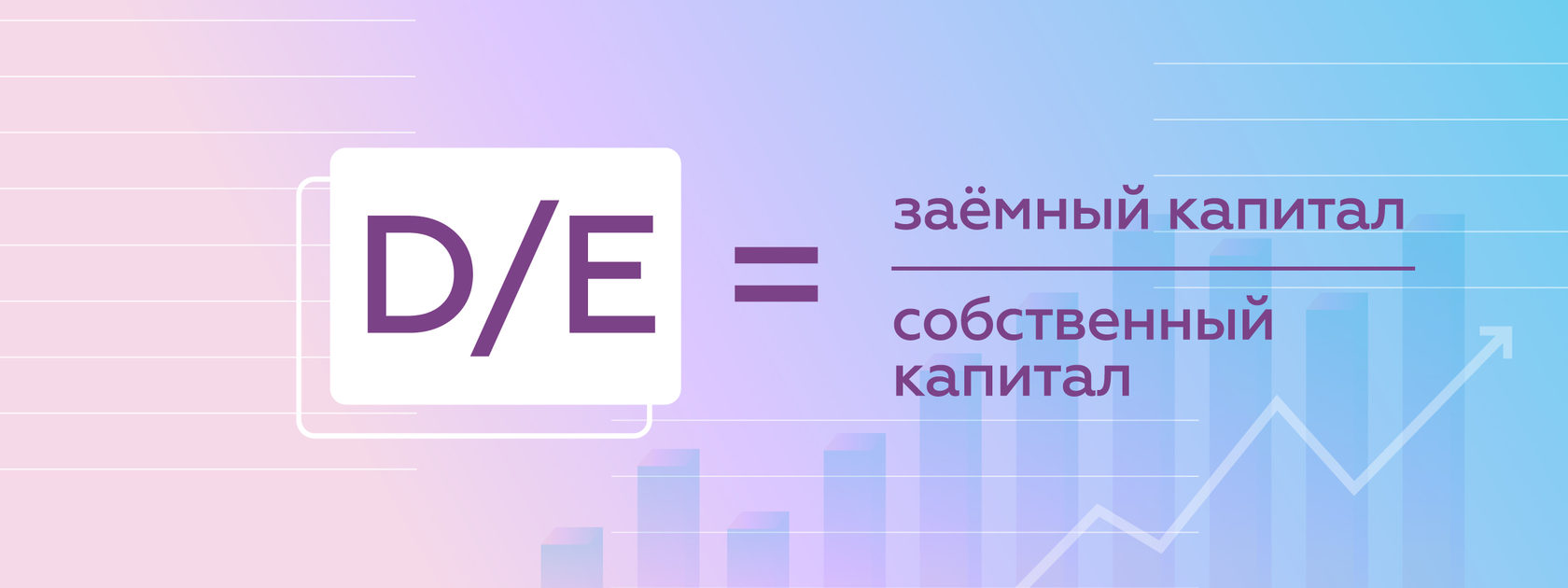

Мультипликаторы финансовой устойчивости и платёжеспособности

Если вы беспокоитесь, что компания, в которую вы хотите инвестировать, может обанкротиться, посчитайте этот мультипликатор. Он показывает, сколько заёмных средств приходится на каждый рубль собственного капитала.

У финансово устойчивых компаний этот показатель равен 1-1,5. Больше 1,5 — предприятие может потерять свою финансовую независимость. Но слишком низкий уровень заёмных средств говорит об упущенных возможностях: компания не привлекает дополнительное финансирование, чтобы произвести больше продукции или сделать новый проект на рынке.

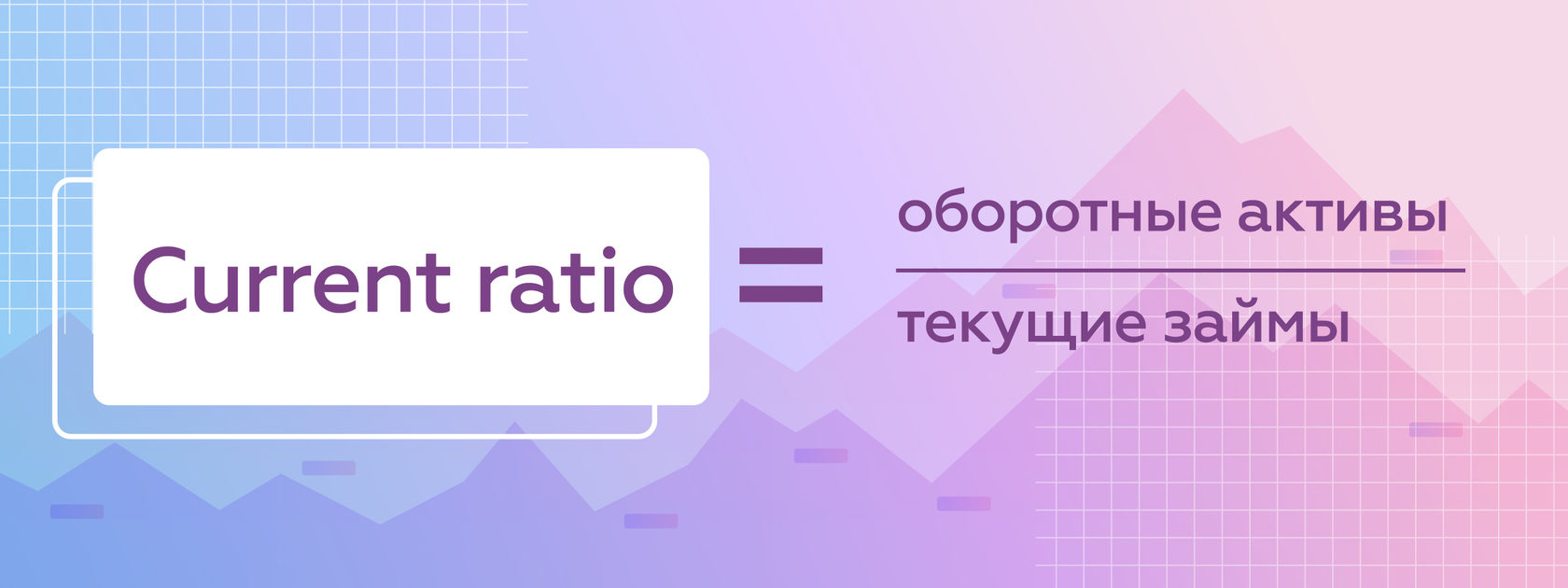

Коэффициент текущей ликвидности. Он показывает возможность компании платить по краткосрочным обязательствам (долги, которые нужно погасить в течение года) за счёт оборотных активов: наличных денег, дебиторской задолженности, запасов.

«Хороший» показатель — 2 и больше. Если мультипликатор меньше 1, это не значит, что компанию в ближайшее время ждёт банкротство. Она может привлечь внешнее финансирование и покрыть долги.

1. Мультипликаторы — это производные финансовые показатели. Инвесторы считают мультипликаторы, чтобы понять: акция компании переоценена, недооценена или соответствует своей цене.

2. Сравнивайте мультипликаторы со средним значением по отрасли.

3. Чтобы оценить, сколько вы платите за 1 доллар/рубль доходов компании, посчитайте P/E, P/S, EV/EBITDA.

4. Чтобы представить балансовую стоимость акции, оцените показатель PV/B.

5. Насколько эффективно компания работает с ресурсами — ROE и ROA.

6. Узнать финансовую устойчивость и способность платить по долгам — Current ratio и D/E.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

2015-10-16

504

![]()

![]()

¾ доходность государственных краткосрочных обязательств

¾ цена за риск, которая устанавливается на финансовом рынке и определяется в процентах ожидаемой доходности

¾ степень инвестиционного риска, присущего приобретаемым акциям

¾ все вышеперечисленное верно

¾ все вышеперечисленное неверно

427. Если NPV>0, то PI (индекс доходности):

428. В ВВП входит:

¾ сальдо факторных доходов

¾ сальдо внешней торговли

429. ВВП и ВНП отличаются на величину:

¾ стоимости промежуточного продукта

¾ стоимости продукта перепродаж

¾ сальдо факторных доходов

¾ сальдо внешней торговли

430. Трансфертные платежи - это:

¾ часть произведенного продукта, не имеющая форму дохода

¾ продукты и услуги, продаваемые безвозмездно

431. Личный располагаемый доход представляет собой:

¾ начисленную заработную плату

¾ реальную заработную плату

¾ сумму первичных доходов и трансфертов

432. Активы домохозяйства состоят из:

¾ ценных бумаг, депозитов в банке, крупного личного имущества

¾ суммы доходов, начисленных членам семьи

¾ суммы полученных трансфертов

¾ личного располагаемого дохода

433. Сумма чистого внутреннего продукта, амортизационных отчислений и косвенных налогов представляет собой:

¾ валовой внутренний продукт

¾ валовой национальный продукт

¾ чистый национальный доход

434. Динамику (увеличения или уменьшения) цен характеризуют:

¾ темпы экономического роста

435. ВВП НЕ включает:

¾ продукцию, произведенную внутри страны национальным капиталом

¾ поступления из-за рубежа, связанные с факторными доходами

¾ материальные и нематериальные услуги, оказанные внутри страны

¾ продукцию, произведенную внутри страны иностранным капиталом

436. Переведенный в США доход на американский капитал, инвестированный в экономику России, включается:

¾ в ЧНП и ВНП США

437. Равновесие национальной экономики может быть достигнуто, если:

¾ скорость обращения денег в стране постоянна

¾ государственный бюджет сбалансирован

¾ совокупное предложение равно совокупному спросу

¾ уровень инфляции в экономике страны стабилизирован

438. Кривая совокупного спроса выражает функциональную зависимость:

¾ расходов предпринимателей от цен на приобретенные ресурсы

¾ уровня цен от произведенного реального ВВП

¾ приобретения товаров и услуг от общего уровня цен

¾ потребляемой части ВВП от объема его производства

439. Классический вариант кривой совокупного предложения имеет:

440. Денежная эмиссия вызывает изменение экономической конъюнктуры, которой будет соответствовать:

¾ перемещение кривой совокупного спроса вправо вверх

¾ перемещение кривой совокупного предложения

¾ перемещение по кривой совокупного спроса

¾ перемещение кривой совокупного спроса влево вниз

441. Неоклассической теории принадлежит утверждение:

¾ суммы сбережений и инвестиций не совпадают, так как часть сбережений задерживается, омертвляется. Чем больше эта часть сбережений, тем меньше средств идет в производство, что сокращает занятость и объем предложения

¾ сбережения превращаются в инвестиции

¾ не обязательно все текущие доходы окажутся на рынке

¾ нет верного ответа

442. "Парадокс бережливости" по Дж.М. Кейнсу заключается в том, что произойдет:

¾ падение совокупного спроса

¾ снижение уровня инфляции

443. Величина совокупного спроса увеличится, если:

¾ курс ценных бумаг возрастет

¾ ставки процента повысятся

¾ ставки налогообложения возрастут

¾ усилятся инфляционные ожидания населения

¾ ставки налогообложения понизятся

444. Величина совокупного предложения возрастет, если:

¾ курс национальной валюты повысится

¾ произойдет повышение ставок налогообложения

¾ появятся новые технологии производства

¾ масса денег на товарном рынке сократится

445. Возможности применения модели "совокупный спрос - совокупное предложение":

¾ ограничиваются интерпретацией процессов и явлений, происходящих на мезоуровне

¾ обеспечивают анализ отдельных макроэкономических явлений и процессов

¾ позволяют осуществить разработку региональных программ развития

¾ сводятся к вхождению в комплекс моделей, используемых для анализа и прогнозирования развития экономики

446. Кейнсианская модель макроэкономического равновесия представлена в:

¾ стоимостной (равновесие товарного рынка) форме

447. Кейнсианской трактовке общего равновесия соответствует принцип:

¾ достаточности внутреннего механизма саморегуляции

¾ проведения политики эффективного спроса

¾ государственной поддержки только конкурентоспособных предприятий

¾ неравенства в качестве стимула активизации предпринимательской деятельности

448. Для повышения совокупного спроса при нарушении макроэкономического равновесия, согласно кейнсианской модели, применяются:

¾ отвлечение потенциальных расходов

¾ повышение учетной ставки

¾ изъятие в сбережения

449. Наклон кривой ("инвестиции - сбережения") ИС зависит от:

¾ эластичности инвестиций по процентной ставке

¾ предельной склонности к потреблению

¾ величины основного капитала

¾ уровня ставок налога на доходы населения

450. Перемещение кривой ("ликвидность - деньги") ЛД вверх или вниз обусловлено изменением:

¾ на денежном рынке

¾ валютного курса бюджетно-налоговой политики

451. Наклон кривой ("ликвидность - деньги") ЛД зависит от:

¾ эластичности спроса на деньги по доходам

¾ эластичности совокупного предложения от уровня цен

¾ доступности кредитов для инвесторов

452. Если повышается эластичность спроса на деньги по доходам, то кривая ("ликвидность - деньги") ЛД:

¾ становится более пологой

¾ становится более крутой

453. Экономическое содержание категории "налоговый мультипликатор" находит выражение в:

¾ коэффициенте прироста суммы налогообложения при увеличении ВНП

¾ относительной величине прироста ВВП, генерируемого каждой дополнительной денежной единицей в результате уменьшения налогового бремени

¾ приросте суммы налогообложения при увеличении ставки налогообложения

¾ максимально допустимой величине ставки налогообложения

¾ мультипликации автономных инвестиций

454. Факторы, вызывающие реальное изменение национального дохода в модели "кейнсианского креста":

¾ уровень государственных расходов

¾ предельная склонность к накоплению

¾ уровень планируемых расходов

¾ соотношение потребления и накопления в располагаемом доходе

455. Показатель, с помощью которого измеряют экономический рост:

¾ темп роста накопления капитала

¾ темп роста реального валового национального дохода

¾ рост органического строения капитала

¾ темп роста номинального ВВП

456. Экономический рост, сопровождаемый повышением качества продукции, ростом производительности труда и ресурсосбережения, называется:

¾ интенсивным, но только трудосберегающим

¾ интенсивным, но только капиталосберегающим

457."Экстенсивный экономический рост" характеризуется увеличением объемов производства за счет:

¾ роста производительности труда

¾ увеличения сменности использования техники

¾ наращивания качественно неизменных трудовых ресурсов

¾ более эффективного использования факторов производства

458. Интенсивный экономический рост имеет место при:

¾ устойчивом росте затрат труда

¾ использовании качественно новых или более совершенных средств труда

¾ неизменности органического строения капитала

¾ наращивании объемов используемых ресурсов

459. Общественная производительность труда измеряется:

¾ количеством выпущенной продукции единицей оборудования в единицу времени

¾ величиной дополнительной продукции, созданной за определенный период

¾ стоимостью произведенного продукта за год, отнесенного к среднегодовой численности занятых в народном хозяйстве

¾ вновь созданной стоимостью в экономике за год

460. Качество экономического роста измеряется:

¾ более эффективным использованием сырья и материалов

¾ изменением структуры общественного производства

¾ использованием более производительного оборудования

461. Научно-технический прогресс характеризуется:

¾ выработкой знаний в области теории и практики в целях повышения эффективности общественного производства

¾ эмпирической деятельностью человека в области совершенствования орудий труда

¾ взаимосвязанным и взаимообусловленным развитием науки и производства

¾ превращением науки в самостоятельную сферу деятельности

462. Финансовая система включает:

¾ совокупность организаций и учреждений, осуществляющих операции с любыми денежными ресурсами

¾ совокупность законов, правил, норм, регулирующих финансовую деятельность

¾ совокупность всех видов кредитно-денежных отношений, регулируемых Центральным банком

463. Бюджетная система - это:

¾ финансовые ограничения на расходование денежных средств из федерального бюджета

¾ совокупность всех бюджетов государства, распределение их по уровням

¾ свод федерального бюджета и региональных бюджетов

¾ консолидированный бюджет государства

464. Консолидированный бюджет представляет собой:

¾ свод федерального, регионального и местных бюджетов

¾ совокупность федерального бюджета и региональных бюджетов

¾ свод бюджетов субъектов федерации и местных бюджетов

465. Смета доходов и расходов государства на один год, принятая высшими законодательными органами, представляет собой:

¾ бюджет субъектов федерации

466. НЕ относятся к прямым налогам:

¾ налог на прибыль с предприятий

¾ подоходный налог с физических лиц

467. Ставки налога, взимаемые без учета дифференциации доходов, считаются:

468. Регрессивный принцип построения налогов характерен для:

¾ налогов с физических лиц

469. Кривая Лаффера характеризует:

¾ функциональную зависимость налоговых поступлений от ставок налогообложения

¾ тенденцию роста налоговых поступлений при повышении налоговых ставок

¾ ставки налогов в зависимости от уровня получаемого дохода

470. Финансовая политика проявляется в:

¾ стабилизации обменного курса национальной валюты

¾ взаимоотношениях между социальными группами

¾ системе форм и методов мобилизации денежных ресурсов

¾ развитии рыночных отношений

471. К числу монетарных инструментов финансовой политики относятся:

¾ манипулирование расходами государственного бюджета

¾ изменение денежного предложения

¾ ставки и порядок налогообложения

472. Дискреционная финансовая политика предполагает:

¾ автоматическую реакцию бюджета на экономические колебания

¾ изменение принципов фискальной политики

¾ саморегулирование ставок налогообложения

473. Кривая Лоренца выражает:

¾ степень диспропорциональности распределения доходов в стране

¾ функциональную зависимость доли присваиваемого дохода различными группами населения страны от их численности

¾ пропорциональное распределение доходов между различными группами населения

¾ пропорции распределения первичных доходов в стране

474. Потребительская корзина - это:

¾ набор материальных и духовных благ и услуг, необходимых для удовлетворения потребностей и обеспечивающих нормальную жизнедеятельность среднестатистической семьи

¾ минимальный набор продуктов для малообеспеченных социальных групп

¾ минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности

¾ набор потребительских товаров, обеспечивающий физиологическое выживание человека

¾ каждый год новый набор благ

475. Прожиточный минимум (порог бедности) определяется как:

¾ уровень дохода, обеспечивающий потребление набора товаров, входящих в потребительскую корзину

¾ стоимость минимально необходимого человеку набора благ, жизненных средств, позволяющих поддерживать жизнедеятельность

¾ доход, равный половине среднего дохода в стране

¾ стоимость жизни в условиях кризиса

¾ обеспечение нормальной жизнедеятельности среднестатистической семьи

476. Минимальная заработная плата представляет собой:

¾ доход, гарантирующий удовлетворение основных жизненных потребностей наемного работника

¾ доход наемного работника, превышающий в два раза величину прожиточного минимума в стране

¾ минимальную прибыль предпринимателя

¾ оплату труда в виде наименьшей месячной ставки

477. Экономический рост:

¾ вызывает повышение качества жизни

¾ провоцирует все большую дифференциацию доходов и социальное расслоение населения

¾ разрешает проблему социальной справедливости

¾ не означает непременное повышение уровня жизни населения

478. Принцип "при прочих равных условиях" означает, что:

¾ Все остальные факторы не изменяются

¾ Ни одна другая переменная не оказывает влияние на зависимую переменную

¾ Ни одна другая модель не может объяснить изменение зависимой переменной

¾ Все ответы верны

479. В экономической модели:

¾ И экзогенные и эндогенные переменные фиксированы, когда они вводятся в модель

¾ И экзогенные и эндогенные переменные определяются внутри модели

¾ Эндогенные переменные воздействуют на экзогенные переменные

¾ Экзогенные переменные воздействуют на эндогенные переменные

¾ Эндогенные переменные задаются вне модели.

480. Какое утверждение верно:

¾ Переменная является эндогенной, если ее величина определяется вне модели

¾ Изменение экзогенной переменной называется автономным изменением

¾ Переменная является экзогенной, если ее величина определяется внутри модели

¾ Переменная является автономной, если ее величина определяется внутри модели

¾ И экзогенные и эндогенные переменные исследуются вне модели

481. Переменная, которая, скорее всего, является экзогенной в модели, объясняющей производство в маленькой фирме внутри большой отрасли, это:

¾ Объем выпуска, произведенный фирмой

¾ Цена экономических ресурсов

¾ Количество рабочих, нанятых фирмой

¾ Количество оборудования, используемое фирмой

Как известно, существуют так называемые мультипликационные эффекты в экономике. Суть эффекта мультипликатора - множителя в рыночной экономике состоит в увеличении инвестиций или расходов и приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост инвестиций или расходов.

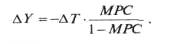

С учетом налогообложения дохода модель мультипликатора примет следующий вид:

где МРС - предельная склонность к потреблению; t - предельная налоговая ставка.

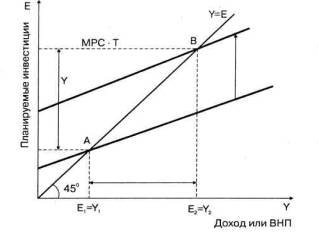

Подобно инвестициям и государственным расходам, налоги также приводят к возникновению мультипликационного эффекта. Мультипликативное воздействие на равновесный уровень оказывает и изменение налогов ΔT(рис. 15.7).

Если налоговые отчисления снижаются на ΔT, то располагаемый доход Yd (Yd = Y-T) возрастает на величину ΔТ. Потребительские расходы соответственно увеличиваются на ΔT*МРС, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства У1 до Y2:

Выражение

и есть мультипликатор налогов.

Рис. 1. Мультипликативное влияние

изменения налогов на равновесный уровень дохода

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в госбюджет и суммой выплаченных правительством трансфертов.

Налоговая функция имеет вид

где Та - автономные налоги, не зависящие от величины дохода У (например, налоги на недвижимость, наследство и т.д.); t - предельная налоговая ставка.

Налоговый мультипликатор оказывает гораздо меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение. Рост налогов ведет к сокращению ВНП, а снижение налогов - к его росту. При этом следует учитывать временные лаги между изменением налогов и изменением национального дохода, которые могут составлять от нескольких месяцев до нескольких лет.

Снижение налогов для потребителей означает рост их доходов и соответственно рост их расходов, что выражается в росте спроса на потребительские товары. Снижение налогов для фирм ведет к росту доходов предпринимателей, что стимулирует их расходы на новые инвестиции и вызывает рост спроса на инвестиционные товары.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это следствие более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

В случае, когда государственные расходы и налоговые отчисления возрастают на одну и ту же величину, равновесный объем производства возрастает на ту же величину. При этом мультипликатор сбалансированного бюджета всегда равен единице.

Экономические процессы в обществе регулируются при помощи налоговых ставок и налоговых льгот. Налоговые ставки устанавливаются в виде процента, определяющего долю изымаемого дохода. Чтобы как-то смягчить налоговый пресс для отдельных налогоплательщиков, применяются налоговые льготы - форма снижения налоговых ставок или, в предельном случае, освобождение от уплаты налогов. Иногда налоговые льготы используются как средство стимулирования, основанное на том, что уменьшение налога адекватно предоставлению налогоплательщику дополнительных средств на величину, равную сумме снижения. Проблема выбора и назначения рациональных налоговых ставок стоит перед любым государством. Здесь необходимо основываться на зависимости доходов государства от величины налоговой ставки. Графическое изображение подобной зависимости называется кривой А. Лаффера по имени американского экономиста (рис. 15.3).

Рис. 2. Кривая А. Лаффера:

У- общий объем поступлений (в виде налогов) в бюджет; R - процентная ставка налога; Ymax - максимальный объем бюджетных доходов от налогов; Rmax - максимальная налоговая ставка, последующее увеличение которой ведет к снижению поступлений в бюджет.

И действительно, до определенной повышения ставки налога доходы растут, но затем начинают снижаться. По мере роста ставки налога стремление предприятий поддерживать высокие объемы производства начнет уменьшаться, снизятся доходы предприятий, а с ними и налоговые доходы предприятий. Следовательно, существует такое значение налоговой ставки, при котором поступления от налогов в государственный бюджет достигнут максимальной величины. Государству целесообразно установить налоговую ставку на данном значении. Теоретически установить оптимальное значение налоговой ставки не удается, но практика показывает, что суммарные налоговые изъятия из валового дохода предприятий, превышающие 35-40% его величины, нецелесообразны с позиций поддержания интереса предприятий к наращиванию производства. Однако во многих государствах ставки налогов значительно выше, и это объясняется действием других факторов, не учитываемых в теоретической модели. Например, в странах, тяготеющих к сильному государственному регулированию, будет преобладать стремление к увеличению бюджета через доходную часть. Налоговые ставки в таких странах высоки. И наоборот, если страна тяготеет к либеральному рыночному устройству, к минимальному государственному вмешательству в экономику, налоговые ставки будут ниже. Кроме того, стремление иметь социально ориентированную экономику и направлять значительную часть бюджетных ассигнований на социальную помощью не позволяет сильно снижать налоговые ставки во избежание недостатка бюджетных средств для социальных нужд. Высокие налоговые ставки в российской экономике обусловлены прежде всего бюджетным дефицитом, нехваткой государственных средств для осуществления социально-экономических программ и слабой надеждой на то, что снижение налоговых ставок приведет к росту производства и подъему экономики.

Налоговые льготы как элемент регулирования экономики должны иметь четко выраженную функциональную, социальную, структурную направленность.

Принцип справедливости предусматривает возможность равноценного изъятия налоговых средств у различных категорий физических и юридических лиц, не ущемляя интересов каждого плательщика и в то же время обеспечивая достаточными средствами бюджетную систему.

Принцип простоты предполагает построение налоговой системы с использованием набора функциональных инструментов определения облагаемого дохода, налоговой ставки и величины налога, понятных налогосборщикам и налогоплательщикам.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным. Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально.

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП

Как известно, существуют так называемые мультипликационные эффекты в экономике. Суть эффекта мультипликатора — множителя в рыночной экономике состоит в увеличении инвестиций или расходов и приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост инвестиций или расходов.

государственных и других автономных (т.е. независимых от величины дохода У) расходов на единицу.

C учетом налогообложения дохода Y модель мультипликатора примет следующий вид:

Рис. 15.7. Мультипликативное влияние изменения налогов на равновесный

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в госбюджет и суммой выплаченных правительством трансфертов.

Налоговая функция имеет вид

Налоговый мультипликатор оказывает гораздо меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение. Рост налогов ведет к сокращению ВНП, а снижение налогов — к его росту. При этом следует учитывать временные лаги между изменением налогов и изменением национального дохода, которые могут составлять от нескольких месяцев до нескольких лет.

Снижение налогов для потребителей означает рост их доходов и соответственно рост их расходов, что выражается в росте спроса на потребительские товары. Снижение налогов для фирм ведет к росту доходов предпринимателей, что стимулирует их расходы на новые инвестиции и вызывает рост спроса на инвестиционные товары.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это следствие более сильного воздействия гос- расходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

В случае, когда государственные расходы и налоговые отчисления возрастают на одну и ту же величину, равновесный объепроизводст- ва возрастает на ту же величину. При этом мультипликатор сбалансированного бюджета всегда равен единице.

Итак, в данной главе было рассмотрено автономное влияние бюджетно-налоговой политики на макроэкономику в целом, но в реальной действительности мероприятия в области бюджетно-налоговой политики находятся во взаимодействии с монетарной, денежно-кредитной политикой.

1. Государственные или правительственные расходы объективно необходимы для развития современного общества. Они представляют собой расходы на содержание института государства, а также государственные закупки товаров и услуг. Превышение разумных пределов государствен! гых расходов ведет к финансовой нестабильности макроэкономики, чрезмерному бюджетному дефициту.

2. Государственный бюджет — годовой план государственных расходов и источников их финансового покрытия (доходов). Важнейшие функции госбюджета — распределительная и контрольная. Он занимает центральное место в системе государственных финансов.

3. Финансы — это система сложившихся в обществе отношений по формированию и использованию фондов денежных средств или финансовых ресурсов через особые фонды и учреждения.

4. Превышение бюджетных расходов над бюджетными доходами ведет к образованию бюджетного дефицита, который по международным стандартам не должен превышать 5% ВВП. Покрывается он внутренними и внешними го-

сударственнымн займами и дополнительной эмиссией денег, которые оказывают негативное воздействие на экономику страны.

5. Государственный долг — неизбежное порождение дефицита бюджета. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП более чем в 2,5 раза. Различают внутренний и внешний долги государства^

6. Главной статьей бюджетных доходов являются налоги. Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Налоги выполняют три основные функции: фискальную, экономическую (распределительную) и социальную. Виды налогов: прямые и косвенные; реальные и личные; фиксированные (твердые), прогрессивные, пропорциональные и регрессивные; условно постоянные и условно переменные; федеральные и местные; общие и специальные.

7. От налогов следует отличать налоговую систему—совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения. Важнейшие принципы построения налоговой системы: нейтральность, справедливость, простота, учет возможностей налогоплательщика, однократность изъятия налогов, обязательность, гибкость и др. Налоговая система использует налоговые ставки и налоговые льготы.

8. Зависимость доходов государства от величины налоговой ставки показывает кривая А. Лаффера.

9. Бюджетно-налоговая политика — это совокупность мер правительства по регулированию государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНП. Она является частью финансовой политики — совокупности финансовых мероприятий, осуществляемых правительственными органами через звенья и элементы финансовой системы. Финансовая политика включает фискальную (в области налогообложения и регулирования структуры государственных расходов), бюджетную (в области регулирования бюджета) политику и финансовые программы. Следует различать дискреционную и автоматическую фискальную политику.

Налоговый мультипликатор оказывает гораздо меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение.

Термины и понятия

Государственные расходы Государственный бюджет Функции бюджета Финансы

Финансовая система Внебюджетные фонды Бюджетные расходы и доходы Структура бюджета Бюджетный дефицит

Государственный долг: внешний и внутренний

Виды налогов: прямые и косвенные; реальные и личные; фиксированные, ' прогрессивные, пропорциональные, регрессивные, условно постоянные, условно переменные; федеральные и местные, общие и специальные Функции налогов: фискальная, экономическая и социальная Налоговая система

Принципы построения налоговой системы

Кривая А. Лаффера

Коэффициент налогового бремени

Фискальная политика и ее типы: дискреционная и автоматическая Налоговый мультипликатор

Вопросы для самопроверки

2. Почему государство прибегает к займам и дополнительной эмиссии денег, каковы их последствия?

3. Перечислите основные налоги. Какое воздействие оказывают налоги на экономику страны?

4. Какие функции бюджета, налогов вы знаете?

5. Что такое налоговая ставка и налоговые льготы? В каких случаях (кому и в каких целях) предоставляются налоговые льготы?

6. Что вы можете сказать о финансах и финансовой системе?

7. В чем суть бюджетно-налоговой политики, чем она отличается от финансовой, фискальной, налоговой политики?

8. Охарактеризуйте налоговый мультипликатор, какую зависимость он раскрывает?

9. Охарактеризуйте кривую А. Лаффера. Постройте график кривой Лаффера.

10. Дефицит государственного бюджета — это:

а) превышение доходов государства над его расходами;

б) увеличение расходов государства;

в) превышение расходов государства над его доходами;

г) уменьшение налоговых поступлений в бюджет.

11. Фискальная политика — это:

а) налоговая политика;

б) финансово-бюджетная политика;

в) кредитная политика;

г) все ответы неверны.

12. Взаимосвязь между ставкой налогов и величиной налоговых поступлений в госбюджет отражается:

Как известно, существуют так называемые мультипликационные эффекты в экономике. Суть эффекта мультипликатора — множителя в рыночной экономике состоит в увеличении инвестиций или расходов и приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост инвестиций или расходов.

государственных и других автономных (т.е. независимых от величины дохода У) расходов на единицу.

C учетом налогообложения дохода Y модель мультипликатора примет следующий вид:

Рис. 15.7. Мультипликативное влияние изменения налогов на равновесный

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в госбюджет и суммой выплаченных правительством трансфертов.

Налоговая функция имеет вид

Налоговый мультипликатор оказывает гораздо меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение. Рост налогов ведет к сокращению ВНП, а снижение налогов — к его росту. При этом следует учитывать временные лаги между изменением налогов и изменением национального дохода, которые могут составлять от нескольких месяцев до нескольких лет.

Снижение налогов для потребителей означает рост их доходов и соответственно рост их расходов, что выражается в росте спроса на потребительские товары. Снижение налогов для фирм ведет к росту доходов предпринимателей, что стимулирует их расходы на новые инвестиции и вызывает рост спроса на инвестиционные товары.

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это следствие более сильного воздействия гос- расходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

В случае, когда государственные расходы и налоговые отчисления возрастают на одну и ту же величину, равновесный объепроизводст- ва возрастает на ту же величину. При этом мультипликатор сбалансированного бюджета всегда равен единице.

Итак, в данной главе было рассмотрено автономное влияние бюджетно-налоговой политики на макроэкономику в целом, но в реальной действительности мероприятия в области бюджетно-налоговой политики находятся во взаимодействии с монетарной, денежно-кредитной политикой.

1. Государственные или правительственные расходы объективно необходимы для развития современного общества. Они представляют собой расходы на содержание института государства, а также государственные закупки товаров и услуг. Превышение разумных пределов государствен! гых расходов ведет к финансовой нестабильности макроэкономики, чрезмерному бюджетному дефициту.

2. Государственный бюджет — годовой план государственных расходов и источников их финансового покрытия (доходов). Важнейшие функции госбюджета — распределительная и контрольная. Он занимает центральное место в системе государственных финансов.

3. Финансы — это система сложившихся в обществе отношений по формированию и использованию фондов денежных средств или финансовых ресурсов через особые фонды и учреждения.

4. Превышение бюджетных расходов над бюджетными доходами ведет к образованию бюджетного дефицита, который по международным стандартам не должен превышать 5% ВВП. Покрывается он внутренними и внешними го-

сударственнымн займами и дополнительной эмиссией денег, которые оказывают негативное воздействие на экономику страны.

5. Государственный долг — неизбежное порождение дефицита бюджета. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП более чем в 2,5 раза. Различают внутренний и внешний долги государства^

6. Главной статьей бюджетных доходов являются налоги. Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Налоги выполняют три основные функции: фискальную, экономическую (распределительную) и социальную. Виды налогов: прямые и косвенные; реальные и личные; фиксированные (твердые), прогрессивные, пропорциональные и регрессивные; условно постоянные и условно переменные; федеральные и местные; общие и специальные.

7. От налогов следует отличать налоговую систему—совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения. Важнейшие принципы построения налоговой системы: нейтральность, справедливость, простота, учет возможностей налогоплательщика, однократность изъятия налогов, обязательность, гибкость и др. Налоговая система использует налоговые ставки и налоговые льготы.

8. Зависимость доходов государства от величины налоговой ставки показывает кривая А. Лаффера.

9. Бюджетно-налоговая политика — это совокупность мер правительства по регулированию государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНП. Она является частью финансовой политики — совокупности финансовых мероприятий, осуществляемых правительственными органами через звенья и элементы финансовой системы. Финансовая политика включает фискальную (в области налогообложения и регулирования структуры государственных расходов), бюджетную (в области регулирования бюджета) политику и финансовые программы. Следует различать дискреционную и автоматическую фискальную политику.

Налоговый мультипликатор оказывает гораздо меньшее воздействие на уменьшение совокупного спроса, чем мультипликатор государственных расходов на его увеличение.

Термины и понятия

Государственные расходы Государственный бюджет Функции бюджета Финансы

Финансовая система Внебюджетные фонды Бюджетные расходы и доходы Структура бюджета Бюджетный дефицит

Государственный долг: внешний и внутренний

Виды налогов: прямые и косвенные; реальные и личные; фиксированные, ' прогрессивные, пропорциональные, регрессивные, условно постоянные, условно переменные; федеральные и местные, общие и специальные Функции налогов: фискальная, экономическая и социальная Налоговая система

Принципы построения налоговой системы

Кривая А. Лаффера

Коэффициент налогового бремени

Фискальная политика и ее типы: дискреционная и автоматическая Налоговый мультипликатор

Вопросы для самопроверки

2. Почему государство прибегает к займам и дополнительной эмиссии денег, каковы их последствия?

3. Перечислите основные налоги. Какое воздействие оказывают налоги на экономику страны?

4. Какие функции бюджета, налогов вы знаете?

5. Что такое налоговая ставка и налоговые льготы? В каких случаях (кому и в каких целях) предоставляются налоговые льготы?

6. Что вы можете сказать о финансах и финансовой системе?

7. В чем суть бюджетно-налоговой политики, чем она отличается от финансовой, фискальной, налоговой политики?

8. Охарактеризуйте налоговый мультипликатор, какую зависимость он раскрывает?

9. Охарактеризуйте кривую А. Лаффера. Постройте график кривой Лаффера.

10. Дефицит государственного бюджета — это:

а) превышение доходов государства над его расходами;

б) увеличение расходов государства;

в) превышение расходов государства над его доходами;

г) уменьшение налоговых поступлений в бюджет.

11. Фискальная политика — это:

а) налоговая политика;

б) финансово-бюджетная политика;

в) кредитная политика;

г) все ответы неверны.

12. Взаимосвязь между ставкой налогов и величиной налоговых поступлений в госбюджет отражается:

Читайте также: