Что представить в налоговую для подтверждения

Опубликовано: 30.04.2024

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

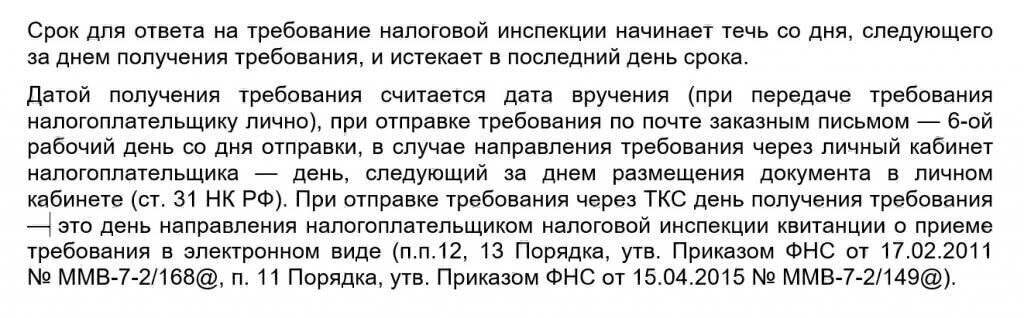

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Как написать ответ на требование налоговой о предоставлении документов?

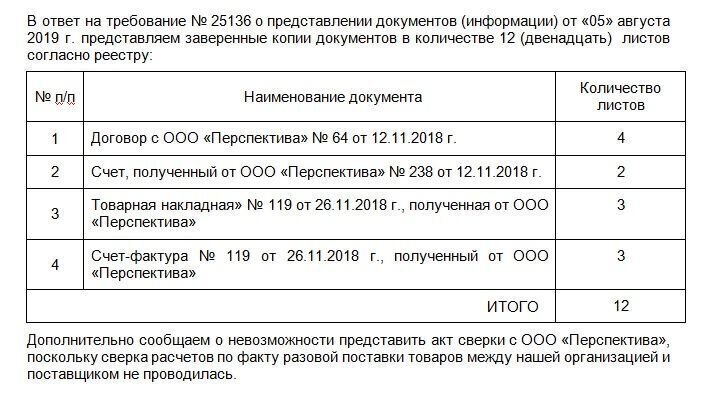

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

Образец ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены ( ст. 88 НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

- во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

- во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

- в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Подтверждение права происходит согласно НК РФ.

Основные документы для подтверждения обоснованности применения налоговой ставки 0 процентов

Действующие нормы налогового законодательства РФ наделяют каждого налогоплательщика законным правом по применению налоговой ставки, размером 0 процентов, но только в том случае, если на это имеются правовые основания и соответствующие доказательства.

Для подтверждения действительного наличия такого права и правомерности применения нулевой налоговой ставки, заинтересованное лицо должно представить в налоговый орган пакет определенных документов, предусмотренных положениями НК РФ. В эти документы входят следующие:

- копия заключенного между сторонами и действующего контракта;

- копии всех имеющихся таможенных деклараций, в которых указан порядок перемещения определенных товаров, ввоз которых осуществляется на территорию РФ. Сюда также можно отнести и копии таможенных деклараций в отношении товаров, которые ранее были подвергнуты переработки и сейчас подлежат ввозу на территорию РФ;

- копии транспортных накладных и иных действующих сопроводительных документов, имеющих непосредственное отношение к осуществлению ввоза определенных иностранных товаров через границу территории РФ. Сюда также входят и все документы, касающиеся процедур переработки товара, если таковой подлежит ввозу на территорию нашей страны;

- иные документы, если они имеют непосредственное отношение к процедуре установления нулевой ставки налогообложения за реализацию определенных товаров.

Документы через комиссионера, поверенного или агента по договору комиссии

Действующие положения налогового законодательства РФ допускают возможность представления необходимых документов налогоплательщика через дополнительное лицо – поверенного, комиссионера, либо агента.

Данные лица, за определенную плату, берут на себя обязанности по сдаче всех необходимых документов в установленный срок.

При этом комиссионер, поверенный, либо агент должны действовать исключительно в интересах заинтересованного лица – налогоплательщика, на время приобретая его права по сбору необходимых документов и их последующей сдачи в налоговой орган.

Передача права другому лицу осуществляется на основании правового документа – договора комиссии.

В нем должны быть указаны все основные и важные сведения – дата передачи прав и срок их действия, сведения об обоих сторонах сделки, размер материального вознаграждения, точный список обязанностей, которые передаются агенту, поверенному, либо комиссионеру.

При совершении определенной сделки, либо при передаче документов, гражданин, наделенный соответствующими правами, выступает абсолютно как самостоятельное лицо.

После заключения договора комиссии, необходимость взятия подписи у налогоплательщика пропадает – все эти действия входят в полномочия комиссионера, агента, либо поверенного лица.

Документы в счет погашения задолженности и предоставления кредитов иностранным государствам

Законодательство РФ устанавливает особый порядок предоставления кредитов иностранным государствам, все положения которого должны быть соблюдены, иначе данное юридическое действие не будет являться правомерным.

Для осуществления этой процедуры заинтересованной стороне необходимо будет представить следующие документы:

- кредитный договор, подписанный сторонами. В этом документе должны содержаться все важные сведения: список кредитных обязательств и сумма, срок предоставления и порядок погашения кредита, цели предоставления данного кредита, данные о лице, которые гарантирует своевременное исполнение кредитных обязательств, а также иная информация, имеющая непосредственное отношение к данной процедуре;

- кредитная программа, которая содержит в себе полный порядок и этапы предоставления и последующей выплаты кредита, а также иную информацию, которая может повлиять на схему исполнения кредитных обязательств одной из сторон.

Решение по выдаче кредита иностранному государству, либо по отказу в данном действии принимается уполномоченным органом – Государственной Думой, во время непосредственного рассмотрения программы кредитования.

Документы при реализации российскими перевозчиками на железнодорожном транспорте работ (услуг)

В том случае, когда реализация определенных работ, либо услуг осуществляется с непосредственным участием российских перевозчиков на железнодорожном транспорте, заинтересованное лицо должно будет представить дополнительные документы, список которых устанавливает действующий порядок подтверждения права на получение возмещения при налогообложении.

Прежде всего, главным документом будет являться копия транспортной, сопроводительной накладной, либо иной равноценной бумаги, положения которой смогут подтвердить правомерность совершаемой перевозки в отношении тех или иных товаров.

Если данный товар вывозится на пределы нашей страны, на сопроводительном документе обязательно должна присутствовать и отметка уполномоченного таможенного органа.

Если определенный товар ввозится на территорию РФ из иного иностранного государства, действующий сопроводительный документ также должен иметь отметку уполномоченного таможенного органа, которая сможет подтвердить, что данная операция по ввозу действительно является правомерной и законной.

Помимо этого, вышеуказанные документы, в обязательном порядке, должны содержать максимально подробную и точную информацию о перевозимом товаре, о количестве различных наименований и об определенных особенностях перевозимых вещей, если таковые имеются.

Порядок и особенности представления документов для подтверждения обоснованности применения налоговой ставки 0 процентов

Действующий порядок представления документов с целью подтверждения правомерности применения нулевой налоговой ставки содержит такой важный пункт, как допустимые сроки.

Данные документы должны быть представлены заинтересованным лицом в срок, не превышающий 180 календарных дней с того момента, когда было осуществлено помещение тех или иных товаров под таможенный режим экспорта.

При этом пакет документов должен быть представлен одновременно с действующей налоговой декларацией, которая сможет подтвердить правомерность требований обратившегося лица.

В тех случаях, когда речь идет не о товаре, а о каких-либо работах, либо оказанных услугах, которые связаны с непосредственным ввозом товаров на территорию РФ их иностранных государств, порядок установления указанного 180-дневного срока будет зависеть от конкретного вида работ, либо услуг, от их характера и иных особенностей.

Помимо этого, определенное значение также будет иметь и конкретный вид транспорта, который осуществит перевозку указанных в сопроводительных документах товаров.

В том случае, если руководитель организации, либо иное уполномоченное лицо, не представили необходимые документы в установленный срок, стоимость реализованных товаров, оказанных услуг, либо проведенных работ будет являться правомерным объектом налогообложения. При этом к ней будет применена налоговая ставка – в размере 10, либо 18%, в зависимости от вида товаров, работ, либо услуг, а также определенных дополнительных обстоятельств.

Порядок определения суммы налога и применения налоговой ставки

Налоговое законодательство РФ устанавливает особый порядок определения суммы налога, а также применения налоговой ставки в отношении тех или иных экспортных операций. При этом непосредственным моментом определения налоговой базы будет являться последний календарный день того квартала, в который были представлены необходимые документы заинтересованным лицом.

Следовательно, налогоплательщик может претендовать на законный налоговый вычет только после того, как все требуемые документы будут собраны.

Установленный порядок определения суммы налога основывается на сведениях, которые были представлены налогоплательщиком в налоговый орган. Уполномоченное лицо осуществляет их полную проверку и сверку.

Затем, на основании имеющейся информации, оно принимает решение об удовлетворении требований заинтересованного лица и установлении нулевой налоговой ставки.

В том случае, если документы были поданы не в полном объеме, либо во время их проверки выяснилось, что указанные там данные не соответствуют действительности, сотрудник налоговой инспекции принимает решение об отклонении требований, представленных заявителем.

В случае положительного решения, дальнейшая схема применения налоговой ставки будет основываться на данном решении.

При этом в случае определенных изменений, касающихся, например, особенностей реализации товаров, выполнения работ, либо оказания услуг, налоговый представитель может потребовать повторное представление той или иной информации, с внесением туда соответствующих изменений.

Если данные изменения влияют на действующий порядок применения нулевой ставки, налоговый представитель должен осуществить полный пересмотр данной процедуры и вынесение повторного решения на основании обновленной информации.

Реестры документов для подтверждения обоснованности применения налоговой ставки 0 процентов

Налоговое законодательство РФ предусматривает правомерную возможность ведения реестра документов, которые были представлены в уполномоченный орган с целью подтверждения обоснованности применения нулевой налоговой ставки.

В специальные графы данных реестров вносятся сведения о самых главных и основных документах – транспортных накладных, сопроводительной документации, таможенных деклараций и т.д.

Ведение данного реестра должно осуществляться специальным лицом, имеющим соответствующие знания и полномочия.

Упорядочивание данных сведений может оказать существенную помощь в различных спорных ситуациях, например, если заинтересованное лицо будет претендовать на получение возмещения при налогообложении по налоговой ставке 0 процентов, либо поможет в решении иных важных вопросов.

Процедура ведения реестра осуществляется в специальной электронной программе, разработанной действующим налоговым законодательством РФ. Программа является единой абсолютно для всех налоговых учреждений, осуществляющих свою непосредственную деятельность на территории РФ.

Реестр данных документов может быть заполнен и руководителем учреждения, для последующей его передачи в уполномоченный налоговый орган. При этом следует уделить особое внимание правилам заполнения и существующим графам, в каждую из которых должна быть вписана максимально точная и правомерная информация.

19.04.2021

Обзор ФНС практики и требований к сертификатам и документам о налоговом статусе (резидентстве) иностранных лиц в целях соглашений РФ об избежании двойного налогообложения (СОИДН)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 20 февраля 2021 г. N ШЮ-4-13/2243@

ОБ ОТДЕЛЬНЫХ ВОПРОСАХ

КОНТРОЛЯ НАЛОГОВЫХ РАСЧЕТОВ (ИНФОРМАЦИИ) О СУММАХ

ВЫПЛАЧЕННЫХ ИНОСТРАННЫМ ОРГАНИЗАЦИЯМ ДОХОДОВ

И УДЕРЖАННЫХ НАЛОГОВ

Федеральная налоговая служба в целях выработки единообразных подходов при формировании доказательственной базы в рамках проводимых налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов, по результатам которых предполагается неправомерное применение налогоплательщиками как налоговыми агентами преференций, предусмотренных международными соглашениями об избежании двойного налогообложения (далее - СОИДН), при выплате доходов иностранным организациям, сообщает следующее.

Большинством СОИДН предусмотрены преференции при налогообложении отдельных видов доходов, получаемых лицами с постоянным местонахождением в договаривающемся государстве от источников в Российской Федерации.

Согласно пункту 3 статьи 310 Налогового кодекса Российской Федерации (далее - Кодекс) в случае выплаты налоговым агентом в адрес иностранной организации доходов, которые в соответствии с СОИДН облагаются налогом в Российской Федерации по пониженным ставкам, исчисление и удержание суммы налога с доходов производятся налоговым агентом по соответствующим пониженным ставкам при условии предъявления иностранной организацией налоговому агенту подтверждений, предусмотренных пунктом 1 статьи 312 Кодекса, а именно:

- подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым Российская Федерация имеет СОИДН. Такое подтверждение должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык;

- подтверждение того, что эта организация имеет фактическое право на получение соответствующего дохода.

В случае несоблюдения условий, предусмотренных статьей 312 Кодекса, налоговый агент обязан удержать и перечислить в бюджет соответствующие суммы налога, исчисленные по налоговым ставкам, предусмотренным Кодексом.

При анализе материалов камеральных налоговых проверок, в которых рассматриваются вопросы налогообложения сделок (операций) с иностранными лицами, ФНС России выявлены следующие основные вопросы, возникающие при формировании доказательной базы в отношении наличия налогового правонарушения при несоблюдении условий, предусмотренных статьей 312 Кодекса:

1) Полнота и сроки представления налогоплательщиками документов для подтверждения постоянного местонахождения иностранной компании в государстве, с которым Российской Федерацией заключено соглашение об избежании двойного налогообложения (далее - СОИДН);

2) Правомерность признания и подтверждения фактического права на получение соответствующего дохода;

3) Особенности формулировок положений СОИДН, касающихся возможности удержания налога в одном из договаривающихся государств;

4) Особенности налогового статуса отдельных иностранных лиц и возможность применения по отношению к ним СОИДН.

В этой связи при проведении мероприятий налогового контроля, направленных на подтверждение указанного предполагаемого нарушения, налоговым органам необходимо учитывать следующее.

1. В отношении подтверждения постоянного местонахождения иностранной компании в государстве, с которым Российской Федерацией заключено СОИДН.

1.1. Общие требования.

Действующим законодательством Российской Федерации не установлены содержательные критерии и формальные требования к сертификатам, подтверждающим налоговый статус налогоплательщика в иностранном государстве (далее - Сертификат) в значении СОИДН. В то же время такие документы могут рассматриваться как должное подтверждение российскими налоговыми агентами и налоговыми органами в случае, если содержат, в том числе:

- подпись уполномоченного должностного лица компетентного органа иностранного государства;

- период действия (может быть не указан);

- наименование СОИДН (может быть не указано);

- указание на то, что данное лицо является резидентом или лицом с постоянным местом пребывания в данной юрисдикции.

В случае, если комплект документов, подтверждающих налоговый статус налогоплательщика в иностранном государстве, предоставленный налогоплательщиком, не соответствует вышеуказанным критериям, налоговым органам необходимо выставить в адрес налогоплательщика требование о предоставлении иных документов с обоснованием причин, по которым представленные налогоплательщиком документы не могут быть приняты во внимание или являются недостаточными.

При этом если налогоплательщиком не были представлены документы по требованию, то налоговый орган вправе отказать в предоставлении льготной ставки или освобождении у источника выплаты.

1.2. Компетентный орган иностранного государства.

Сертификат резидентства должен быть заверен компетентным органом иностранного государства, в полномочия которого входят, в том числе:

- выдача и заверение Сертификата, и (или) назначение уполномоченного должным образом представителя, ответственного за выдачу и заверение соответствующего Сертификата;

- регулирование процедуры и способа выдачи Сертификата (на бумажном носителе или в электронном виде).

Сведения о компетентном органе, как правило, указаны в положениях статьи "Общие определения" СОИДН. Так, например, в соответствии с подпунктом (i) пункта 1 статьи 3 "Некоторые общие определения" Соглашения между Правительством РФ и Правительством Королевства Нидерландов от 16.12.1996 "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество" термин "компетентный орган" применительно к Королевству Нидерландов означает Министра финансов или его уполномоченного должным образом представителя.

Методологическое и организационное обеспечение обмена указанными сведениями на текущий момент относится к компетенции Управления международного сотрудничества и валютного контроля ФНС России.

1.3. Период действия и сроки предоставления налоговым агентам Сертификатов.

В случае если Сертификат содержит указание на конкретный период, в рамках (пределах) которого подтверждается статус налогоплательщика как налогового резидента соответствующего государства, данный документ считается подтверждающим налоговое резидентство налогоплательщика в течение всего обозначенного периода. В случае если документ, подтверждающий налоговый статус налогоплательщика в иностранном государстве, не содержит информацию о периоде, за который подтверждается статус налогоплательщика, таковым считается календарный год, в котором упомянутый документ был выдан .

Письма Минфина России от 19.08.2015 N 03-08-05/47828; от 19.12.2018 N 03-08-05/92537; от 15.04.2019 N 03-04-05/26553.

Согласно пункту 1 статьи 312 Кодекса основанием для применения ставок налога, предусмотренных в СОИДН, является предоставление иностранной компанией соответствующих подтверждений, в том числе постоянного местонахождения в государстве, с которым заключено СОИДН, выплачивающему доход налоговому агенту до даты выплаты дохода.

Однако, на практике нередко встречаются случаи, когда Сертификат содержит:

- указание на период выплаты дохода, но был выдан компетентным органом иностранного государства и (или) представлен налогоплательщику или проводящему камеральную налоговую проверку налоговому органу после даты выплаты дохода, или

- указание на более ранний/поздний период по сравнению с периодом выплаты дохода, вследствие чего налоговые органы по результатам проведенных налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов приходят к выводу о неправомерном применении налоговыми агентами преференций, предусмотренных СОИДН.

Согласно буквальному толкованию положений пункта 1 статьи 312 Кодекса, предусматривающего подтверждение постоянного местонахождения иностранной организации, в нем отсутствуют нормы, ограничивающие период действия таких подтверждений в связи с тем, что доходы иностранной организации не привязаны к налоговому периоду. Положениями пункта 1 статьи 312 Кодекса предусмотрена только обязанность подтверждения иностранной организацией своего статуса до даты выплаты дохода, а не в каждом налоговом периоде .

Письма Минфина России от 15.07.2015 N 03-08-13/40642, от 19.08.2015 N 03-08-05/47828, от 02.12.2015 N 03-08-05/70230; Постановление Арбитражного суда Северо-Кавказского округа от 21.07.2015 по делу N А53-20698/2014.

Одновременно, если контракты российской компании с иностранными контрагентами являются длящимися, то наличие Сертификатов за более ранний и последующий периоды по сравнению с моментом выплаты дохода не влияет на право избежания двойного налогообложения, предусмотренное нормами международных соглашений .

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 23.09.2014 по делу N 305-ЭС14-1210, А40-14698/13.

С учетом вышеизложенного, согласно складывающейся практике рассмотрения данной категории дел отказ налоговым органом в применении преференций, предусмотренных СОИДН, не может считаться обоснованным в случаях, если представленные Сертификаты:

- содержат указание на период выплаты дохода, но были выданы компетентным органом иностранного государства после даты выплаты дохода и (или) представлены в налоговый орган с нарушением срока, например, вместе с письменными возражениями на акт камеральной налоговой проверки либо в рамках обжалования в вышестоящий налоговый орган;

- содержат указание на более ранний и последующий периоды по сравнению с периодом выплаты дохода в случае, если правоотношения являются длящимися. При этом, необходимо отметить, что выплата дивидендов (даже при условии их регулярной выплаты) не относится к длящимся правоотношениям; в этом случае наличие Сертификата необходимо за каждый налоговый период.

Следовательно, привлечение налоговых агентов к налоговой ответственности, предусмотренной статьей 123 Кодекса, и начисление пени в соответствии со статьей 75 Кодекса в этих случаях необоснованно.

Во всех остальных случаях, налоговый агент обязан удержать и перечислить в бюджет суммы налога с применением ставки, предусмотренной статьей 284 Кодекса, в отношении соответствующего вида дохода. Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный Кодексом срок налога, подлежащего удержанию и перечислению налоговым агентом, является основанием для привлечения налогового агента к налоговой ответственности в соответствии со статьей 123 Кодекса, доначисления налога на доходы иностранных организаций и начисления пени в соответствии со статьей 75 Кодекса.

2. В отношении подтверждения фактического права на получение соответствующего дохода в связи с непредставлением соответствующих документов.

Из всех проанализированных материалов налоговых проверок следует, что отказ налоговых органов в применении преференций, предусмотренных СОИДН, зачастую связан с представлением "неполного" комплекта документов, подтверждающих фактическое право на доход иностранных компаний, со стороны налогоплательщика.

В частности, распространены случаи, когда выводы налоговых органов базируются на непредставлении налогоплательщиками писем-подтверждений от иностранных компаний при одновременном представлении иных документов, подтверждающих (по мнению налогоплательщика) фактическое право на доход (кредитных договоров (соглашений) - в случае выплаты процентов, лицензионных соглашений - в случае выплаты роялти).

ФНС России обращает внимание, что позиция налоговых органов не должна строиться на формальном подходе, выраженном, в том числе, в непринятии во внимание иных представленных налогоплательщиками документов, кроме письма-подтверждения. При проверке правильности применения положений СОИДН необходимо осуществлять проверку непосредственно в отношении лица, претендующего на получение преференций, на его соответствие понятию фактического собственника дохода.

В соответствии со сложившейся практикой применения концепции лица, имеющего фактическое право на доход, а также подходами Минфина России , иностранная компания признается технической, обладающей признаками "кондуитности", в случае если:

Письма ФНС России от 28.04.2018 N СА-4-9/8285; от 06.05.2019 N СА-4-7/8448.

Письма Минфина России от 09.04.2014 N 03-00-РЗ/16236; от 27.03.2015 N 03-08-05/16994.

- деятельность иностранной компании не имеет признаков отдельной части бизнеса (бизнес-цели);

- отсутствуют какие-либо операции, обуславливающие хозяйственную деятельность;

- платежи обладают "транзитным" характером;

- деятельность иностранной компании не сопряжена с финансовыми и иными рисками, нормальными для предпринимательской деятельности;

- иностранная компания не получает выгоды от распоряжения (использования) доходом;

- сотрудники иностранной компании фактически не осуществляют в отношении нее функций контроля и управления.

При анализе представленного в качестве подтверждения фактического права на доход налогоплательщиком комплекта документов, налоговым органам следует также учитывать характер произведенных выплат. Так, например, при выплате роялти налогоплательщику достаточно предоставить лицензионный договор с получателем дохода, без соответствующего письма-подтверждения со стороны иностранного контрагента.

Основанные лишь на формальном подходе выводы налогового органа об отсутствии у иностранной компании статуса фактического получателя доходов, не подкрепляемые надлежащим образом сформированной доказательной базой и анализом профиля иностранной компании, не могут считаться обоснованными.

3. Особенности по уплате налога в отдельных случаях.

ФНС России обращает внимание, что положения СОИДН не предоставляют налогоплательщикам право произвольного выбора в отношении необходимости уплаты налога с соответствующего дохода на территории Российской Федерации или на территории другого Договаривающегося государства.

Наличие в ряде СОИДН формулировки о том, что доходы, возникающие в одном Договаривающемся Государстве и выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве "могут облагаться налогом в этом другом Государстве" и одновременно формулировки "могут также облагаться налогами в Договаривающемся Государстве, в котором они возникают" означает, что государство, налоговым резидентом которого является получатель таких доходов, обладает неограниченным правом на взимание налога с этого вида доходов. Одновременно данная норма сохраняет возможность взимания налога в Российской Федерации как государстве источника дохода, ограничивая максимальный размер применяемой при этом налоговой ставки. То есть двойное налогообложение устраняется частичным освобождением дохода от взимания налога в Российской Федерации. При этом участники указанных операций не вправе по своему усмотрению выбирать, в каком из государств должны уплачиваться налоги .

Пункт 9 "Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов" (утв. Президиумом Верховного Суда РФ 12.07.2017).

Неисполнение налогоплательщиками обязанностей налогового агента по исчислению, удержанию и перечислению в бюджет налога на доходы иностранных организаций от источников в Российской Федерации в данном случае является основанием для привлечения налоговых агентов к налоговой ответственности, предусмотренной статьей 123 Кодекса, доначисления налога на доходы иностранных организаций и начисления пени в соответствии со статьей 75 Кодекса.

4. Особенности налогового статуса отдельных иностранных лиц.

Налоговым органам при применении СОИДН также необходимо учитывать, что положения СОИДН могут не распространяться на отдельных лиц, поименованных в каждом конкретном соглашении.

Так, например, партнерства с ограниченной ответственностью (Limited Liability Partnership, LLP), созданные в соответствии с законодательством Великобритании, прямо исключены из числа субъектов, к которым применяются положения Конвенции между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии от 15.02.1994 "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества". Указанная норма содержится в подпункте "е" пункта 1 статьи 3 Конвенции.

Аналогичные особенности предусмотрены абзацем 3 статьи 4 Договора между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17.06.1992 в отношении партнерств, созданных в соответствии с законодательством США.

ФНС России обращает внимание, что исключения отдельных категорий лиц из состава лиц, на которых не распространяются положения отдельных СОИДН, не ограничиваются указанными примерами, таким образом, налоговому органу в ходе анализа правомерности применения преференций, предусмотренных конкретным СОИДН, следует удостовериться в том, что налогоплательщик не относится к категории лиц, на которых не распространяются положения такого СОИДН.

Налоговым органам необходимо руководствоваться изложенными в настоящем письме рекомендациями при формировании доказательной базы по предполагаемым нарушениям, связанным с неисполнением налогоплательщиками обязанностей налоговых агентов при выплате доходов иностранным организациям по причине несоблюдения условий, предусмотренных статьей 312 Кодекса; ошибочным/произвольным толкованием положением ряда отдельных СОИДН; применением преференций СОИДН в отношении лиц, на которых не распространяются положения соответствующего СОИДН.

Иные нарушения, которые могут быть установлены по результатам проведения камеральных налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов, в настоящем письме не рассматриваются.

В России упростят получение налогового вычета при покупке квартиры, дома или земельного участка. Теперь, чтобы получить вычет, заявителю надо будет только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

В Госдуму поступил законопроект об упрощенном порядке оформления имущественного налогового вычета за покупку квартиры, дома или земельного участка. Законопроект касается вычетов по расходам на приобретение жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Ранее правительство одобрило предложение Минфина об упрощении процедуры получения налогового вычета при покупке недвижимости.

«Сбор различных документов и заполнение декларации у людей вызывает трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — отметил премьер-министр Михаил Мишустин на заседании правительства 10 декабря.

Сейчас можно вернуть 13% от стоимости квартиры, а оформить все необходимые документы — в режиме онлайн, не выходя из дома. Эта несложная процедура в ближайшем будущем будем еще проще. Рассказываем, как можно оформить налоговый вычет с покупки квартиры на сайте Федеральной налоговой службы (ФНС) в упрощенном и обычном порядке.

Как упростят оформление налогового вычета

Сейчас, чтобы получить налоговый вычет, нужно по итогам года подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. По новым правилам физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ, подтверждение своего права на вычет, а также сканирование и загрузка множества документов в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС) не потребуется. Достаточно будет заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например, в банк, который выдал кредит или через который прошел перевод денежных средств.

Сроки оформления имущественного вычета

Помимо существенное сокращение списка необходимых документов, упрощенная камеральная проверка существенно сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Однако срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Когда начнет действовать упрощенный порядок

Если Госдума примет закон, то он вступит в силу не ранее 1-го числа очередного налогового периода по налогу на доходы физлиц. Новые упрощенные правила распространят на налоговые вычеты, возникшие с 1 января 2020 года, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу, отмечается в проекте закона. То есть, уже в 2021 году россияне смогут подать заявление на налоговый вычет за 2020 налоговый год в упрощенном порядке.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неправильного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще в нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета, считая с двадцатого дня после принятия решения о его предоставлении, будут начисляться проценты.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% от стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В сумме эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку можно получить из бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов нужно написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом. Это обычно занимает три-четыре месяца.

Читайте также: