Доп расходы в налоговом учете

Опубликовано: 18.05.2024

«Клерк» Рубрика 1С

Часто во время покупки товаров возникает необходимость в отражении дополнительных расходов. Например, на доставку товаров от поставщика на склад компании или погрузку/разгрузку. Некоторые расходы необходимо отразить на себестоимости товаров. Рассмотрим данную возможность в программе «1С:Управление торговлей, ред. 10.3».

Наша организация закупила у контрагента «Мобил» следующие товары:

| Товар | Количество | Цена | Сумма | Вес (1 шт.) |

| Телевизор | 10 | 12000 | 120000 | 15 кг |

| Ноутбук | 25 | 18000 | 450000 | 3 кг |

| Холодильник | 5 | 10000 | 50000 | 70 кг |

Решение данного примера рассмотрим в двух вариантах:

- Сначала отражается поступление товаров, потом дополнительные расходы.

- Сначала отражаются суммы доп. расходов, а потом поступление товаров на склад.

Поступление товаров и услуг

Поступление товаров от контрагента отражается стандартным образом с помощью документа «Поступление товаров и услуг».

Меню: Документы – Закупки – Поступления товаров и услуг

Создадим документ, укажем в нем контрагента, организацию, склад. Также заполним список поступивших товаров.

Заполненный документ проведем по кнопке «Провести».

Пример заполненного документа:

Далее по гиперссылке «Ввести счет-фактуру» создадим документ «Счет-Фактура» для отражения факта получения этого документа. Укажем номер и дату поставщика.

Пример заполненного документа:

Поступление дополнительных расходов

Все дополнительные расходы, которые нужно распределить на себестоимость товаров, отражаются документом «Поступление доп. расходов».

Меню: Документы – Закупки – Поступление доп. расходов

Документ можно ввести вручную или на основании поступления товаров и услуг.

Создадим документ с помощью ввода на основании. Для этого выберите документ поступления товаров и используйте кнопку «Ввести на основании».

В документе автоматически заполняется список купленных товаров с указанием количества, суммы и веса.

Важно: вес товаров заполняется только в том случае, если он указан в карточке товара.

Вес указывается в товаре на закладке «Единицы». По каждой единице измерения указывается свой собственный вес. Для заполнения веса нужно сделать двойной клик по строке с единицей измерения и указать его в открывшемся окне:

Далее в документе поступления дополнительных расходов укажем другого контрагента: «Доставим все».

Примечание: у контрагента должен быть поставлен флаг «Поставщик». Договор с поставщиком желательно вести «По договору в целом», а не «По заказам». Если вести взаиморасчеты по заказам, то будет некорректное отображение данных в отчете «Анализ заказов поставщикам».

В поле «Содержание» описываем содержание дополнительных расходов – доставка и разгрузка.

Суммы дополнительных расходов можно указывать в поле «Сумма расхода» или в таблице с товарами. Если заранее известно, какая сумма расхода относится на какой товар, то суммы указываются в таблице. Если известна только общая сумма, ее указывают наверху и она распределяется на товары автоматически.

В нашем примере 1000 руб. потрачено на разгрузку холодильников – укажем эту сумму в таблице. А 3000 руб. - общая сумма за доставку, ее укажем наверху.

Общая сумма расходов может распределяться на себестоимость товаров тремя способами:

- По сумме

- По количеству

- По весу

| Способ распределения | Формула |

| По сумме | Общая сумма расхода * сумма по товару / общая сумма по товарам |

| По количеству | Общая сумма расхода * количество товаров / общее количество товаров |

| По весу | Общая сумма расхода * вес товаров / общий вес товаров |

Далее документ можно провести по кнопке «Провести» и ввести счет-фактуру на оказанные услуги.

Примечание: оплата дополнительных расходов производится стандартными документами «Расходный кассовый ордер» (наличные) и «Платежное поручение исходящее» (безнал).

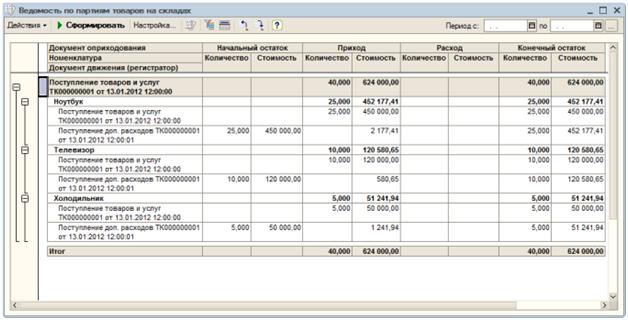

Проверим, что суммы дополнительных расходов легли в себестоимость товаров, а также посмотрим суммы доп. расходов по каждому товару. Для этого используем отчет «Ведомость по партиям товаров на складах».

Меню: Отчеты – Запасы (склад) - Ведомость по партиям товаров на складах

В отчете сделаем настройку – нажмем кнопку «Настройка». В поле группировок добавим новую строку «Документ движения (регистратор)».

Благодаря данной настройке, мы увидим в отчете, какие именно документы вносили изменение в себестоимость.

Мы видим, что стоимость товаров сформировалось двумя документами: поступлением товаров и поступлением доп. расходов.

- По ноутбукам сумма доп. расходов 2177,41 руб. (3000*450000/620000=2177,41 за доставку).

- По телевизорам сумма доп. расходов 580,65 руб. (3000*120000/620000=580,65 за доставку).

- По холодильникам сумма доп. расходов составила 1241,94 руб. (1000 за погрузку + 3000*50000/620000=241,94 за доставку).

Отражение доп. расходов до поступления товаров

Поступление доп. расходов

Бывают ситуации, когда необходимо оплатить и отразить дополнительные расходы еще до поступления товаров.

Создадим документ "поступление доп. расходов".

В документе необходимо указать организацию, контрагента. Обязательно нужно заполнить список товаров, которые в дальнейшем поступят, указать суммы доп. расходов.

В этом случае в таблице документ партии не заполняется, так как поступление товаров еще не оформлено.

Проведем документ и создадим по нему счет-фактуру.

Поступление товаров и услуг

Поступление товаров от контрагента отображается также стандартными документами – поступление товаров и услуг, счет-фактура полученный.

Если посмотреть отчет по партиям товаров на складах, то мы увидим – суммы доп. расходов не распределились на товары:

Корректировка стоимости

Для правильного расчета себестоимости товаров в конце месяца нужно дополнительно оформить специальный документ «Корректировка стоимости списания товаров».

Меню: Документы – Запасы (склад) – Корректировка стоимости списания товаров

В документе нужно указать только месяц корректировки и провести его:

В результате проведения документа себестоимость товаров на складе изменится. Проверить правильность расчета можно в отчете «Ведомость по партиям товаров на складах»:

Важно: если товар был продан в течение месяца, то в результате проведения документа корректировки будет скорректирована себестоимость списания товаров и прибыль от продажи.

Благодаря оформлению документа «Корректировка стоимости списания товаров» данные по себестоимости товаров в программе будут верными независимо от того, оформляются доп. расходы до или после покупки.

Во всех случаях, когда в программе 1С Бухгалтерия 8.3 необходимо включить какие-либо расходы (доставка и т.п.) в стоимость товаров, материалов, основных средств, нужно воспользоваться документом Поступление доп. расходов. В этой статье мы разберемся в нюансах его заполнения.

Что такое дополнительные расходы?

При покупке товаров, материалов, основных средств, то есть любых товарно-материальных ценностей, предприятия почти всегда несут сопутствующие расходы. В бухгалтерском учете, согласно ПБУ 5/01 и 6/01, в стоимость МПЗ и ОС включаются:

- Суммы, уплаченные за различные услуги, связанные с приобретением МПЗ;

- Пошлины;

- Налоги;

- Вознаграждения посредникам;

- Затраты по доставке МПЗ до покупателя;

- Другие подобные затраты, связанные с приобретением ТМЦ.

В налоговом учете данные расходы учитываются аналогично. Есть некоторые отличия в учете товаров торговыми организациями, но в программе 1С 8.3 они не автоматизированы, и здесь мы их рассматривать не будем.

Для того чтобы осуществить автоматически формирование стоимости ТМЦ с учетом указанных расходов в программе 1С Бухгалтерия 8.3, нужно правильно оформить документ Поступление доп. расходов.

Давайте рассмотрим заполнение этого документа на примере дополнительных транспортных расходов по доставке товара.

Поступление дополнительных расходов в 1С 8.3

В программе 1С 8.3 Бухгалтерия 3.0 существует два способа ввода документа:

- Первый, самый удобный и быстрый способ – это ввод на основании того документа, которым оформлено поступление ТМЦ, в стоимость которых нужно включить дополнительные расходы: в журнале Поступление установить курсор на нужный документ – кнопка Создать на основании – Поступление доп.расходов:

- Второй способ – можно ввести вручную в разделе Покупки – Поступление доп.расходов:

Первый вариант удобен тем, что вкладка Товары заполнится автоматически всеми товарами из документа поступления. Во втором случае можно воспользоваться кнопкой Заполнить – Заполнить по поступлению:

В открывшемся окне необходимо выбрать нужный документ поступления ТМЦ.

Далее алгоритм действий одинаковый для обоих вариантов:

- Заполняем номер и дату документа поступления доп. расходов;

- Указываем поставщика. Если вводили документ на основании, то автоматически будет указан тот же поставщик, что в документе-основании, выбираем или вводим договор;

- Вводим сумму. Обратите внимание: в графе Сумма указывается сумма по документу в целом, сумма в графе НДС меняется в зависимости от способа ввода НДС – В сумме либо Сверху. Изменить способ можно нажав на синюю ссылку, там же можно поставить галочку НДС включается в стоимость, если это необходимо:

- Вводим и регистрируем счет-фактуру;

- Определяемся со способом распределения доп. расходов в 1С 8.3: По сумме или По количеству товаров. По умолчанию установлен первый вариант:

Ввод закончен, проводим документ. После этого нужно проверить результат.

Учет доп.расходов в стоимости товара

По кнопке ДтКт на командной панели смотрим, какие проводки сделаны в программе 1С 8.3:

- Дт 60.01 Кт 60.02 – зачет аванса (в нашем примере была предоплата);

- Дт 41.01 Кт 60.01 – стоимость доставки включена в стоимость товара – как нам и нужно;

- Дт 19.04 Кт 60.01 – отражен НДС по полученным услугам:

После этого можно открыть карточку счета 41.01: раздел Отчеты – Стандартные отчеты – Карточка счета:

Необходимо задать нужный период, счет 41.01, сформировать отчет и убедиться, что введенные дополнительные расходы действительно увеличили стоимость товара на 41 счете:

Более подробно отражение операций по приобретению товаров с дополнительными расходами на их доставку с точки зрения методологии БУ, НУ и документооборота в программе 1С 8.3 рассмотрено на курсе по работе в 1С Бухгалтерия 8 ред. 3.0 в модуле Приобретение товаров. Подробнее о курсе смотрите в следующем видео:

У торговых компаний при закупке товара может возникнуть потребность в дополнительных расходах, таких как доставка, экспедирование, охрана, страхование груза, сертификация и контроль качества товаров и т.д.

Расходы, произведенные до момента оприходования товаров, могут быть включены в стоимость приобретаемых товаров. В 1С 8.3 Бухгалтерия предприятия 3.0 для отражения таких расходов применяется документ «Поступление доп. расходов».

Первоначальная стоимость товаров, поступивших по договору купли-продажи, отражается документом «Поступление (акт, накладная)», а доп. расходы вводятся документом «Поступление доп. Расходов». Отдельный документ в данном случае уместен, так как доп. расходы, как правило, оказывают компании, не являющиеся поставщиком товаров.

1. Учет доп. расходов в 1С 8.3 Бухгалтерия предприятия 3.0

Рассмотрим на примере учет доп. расходов, включаемых в стоимость товара:

На основании документа «Поступление (акт, накладная)» создадим «Поступление доп. расходов».

На закладке «Товары» табличная часть автоматически заполнилась из документа поступления.

Есть и другие способы заполнения этого документа. Если расходы следует распределить между несколькими документами поступления, то документ «Поступление доп. расходов» заполняется по кнопке «Добавить из поступления». В случаях, когда распределение дополнительных расходов в 1С должно быть произведено только между отдельными товарными позициями, а не по всей накладной, лучше использовать подбор товаров из справочника «Номенклатура» в 1С 8.3 Бухгалтерия предприятия 3.0.

При проведении документа «Поступление доп. расходов» сумма расходов в БУ И НУ распределилась пропорционально стоимости приобретенных товаров. Так на женские сапоги сумма составила 5046,15 рублей, а на мужские – 3153,85 рубля.

2. Дополнительные расходы и НДС

На закладке Товары остались пустые колонки – Дополнительные расходы и НДС. Заполняются эти колонки пользователем вручную.

При поставке товаров помимо транспортных услуг, относящихся к партии, возможны расходы, относящиеся на конкретную номенклатуру без распределения по другим товарам этой же партии.

Эти суммы компания и укажет в пустующих колонках документа «Поступление доп. расходов». При проведении документа программа 1С 8.3 Бухгалтерия предприятия 3.0 просчитает распределенную сумму доп. расходов, указанную на закладке «Главное» и суммы доп. расходов по конкретной номенклатурной позиции на закладке «Товары».

При продаже розничному покупателю одной пары мужских сапог себестоимость закупки составила 450000/100 + 3153,85/100 = 4531,54 рублей, что наглядно видно в карточке счета 41.01.

Далее рассмотрим отражение доп.расходов в случае, когда они включаются в состав расходов на продажу.

3. Отражение доп.расходов в 1С, включая в состав расходов на продажу

Поставщик товаров ООО «Товары с отсрочкой» для ООО «Весна» по накладной №1 от 17.01.2020 доставил товар своим транспортом и выставил акт №1 об оказании услуг на сумму 2400,00 руб. с учетом НДС (400,00 руб.). Сумму доп. расходов по доставке товаров компания ООО «Весна» включила в состав расходов на продажу.

В разделе Покупки создадим новый документ «Услуги (акт)»:

Для заполнения табличной части создадим номенклатуру «Услуги по доставке товара» с видом «Услуга»:

В колонке «Счета учета» табличной части документа «Поступление (акт, накладная)» откроем вспомогательную форму и заполним, как показано на слайде:

При проведении в движении документа отразились суммы по учету доп. расходов за доставку товаров.

Итак, мы рассмотрели два способа учета доп.расходов при поступлении товаров, зависящих от способа, отраженного в учетной политике. Надеемся, эта информация была полезной и интересной!

Письмо Министерства финансов РФ № 03-03-06/1/14109 от 27.02.2020

НК РФ устанавливает учет расходов, во-первых, по видам затрат и во-вторых, по признаку их связи с производством. Чтобы правильно определить налоговую базу по налогу на прибыль, классификацию расходов важно применять правильно. Так, вид расхода определяет порядок их учета, а деление расходов на прямые и косвенные необходимо для правильного определения периода признания затрат в налоговом учете.

Классификация расходов для налогообложения

В статье 252 НК РФ говорится, что расходами признаются обоснованные и документально подтвержденные затраты и убытки, осуществленные (понесенные) налогоплательщиком.

Расходы по налогу на прибыль, прежде всего, подразделяются в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика:

на расходы на производство и реализацию (расходы по основной деятельности);

Также расходы по основной деятельности делятся на прямые и косвенные. Общий порядок такого деления закреплен в статье 318 НК РФ (п. 3 ст. 252 НК РФ).

Правильный учет расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате.

Характер расходов

Вспомним, какие расходы относятся к расходам по основной деятельности. Это:

материальные расходы. К ним относятся затраты на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.;

расходы на оплату труда. Это зарплата, премии, различные надбавки, доплаты и компенсации, отпускные и т. п.;

суммы начисленной амортизации основных средств;

прочие расходы. К ним относятся все другие расходы, связанные с производством и реализацией, кроме перечисленных выше (аренда, реклама, командировки и т. п.).

К группе внереализационных расходов относятся расходы, которые не связаны с производством и реализацией. К ним могут быть отнесены проценты по кредитам и займам, списанные безнадежные долги, а также резервы, которые НК РФ разрешает формировать в налоговом учете, и некоторые убытки.

Также некоторые расходы уменьшают налог на прибыль не полностью, а в определенных пределах. К нормируемым расходам НК РФ относит, к примеру:

на создание некоторых резервов и др.

Расходы сверх норм учитываются за счет прибыли после налогообложения.

Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (п. 4 ст. 252 НК РФ).

Ну а перечень расходов, не учитываемых для налога на прибыль, определен в статье 270 НК РФ. Они не учитываются в налоговой базе ни при каких обстоятельствах.

Прямые и косвенные расходы- обоснованность деления

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в статье 318 НК РФ.

Так, в общем случае, как сказано в этой статье, к прямым могут быть отнесены материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС (п. 1 ст. 318 НК РФ).

К косвенным расходам могут быть отнесены все остальные расходы, кроме внереализационных расходов. Порядок их учета в налоговой базе определяется в статье 265 НК РФ.

Перечень прямых затрат носит рекомендательный характер. То есть даже прямо названные в этом перечне затраты налогоплательщик вправе в своей учетной политике отнести к косвенным. И наоборот, включить в прямые можно любые другие затраты.

В то же время нужно помнить, что распределение расходов на прямые и косвенные является предметом пристального внимания налоговиков, которые следят за тем, чтобы фирма путем завышения косвенных расходов не допустила уменьшения суммы налога, перечисляемой в бюджет.

Ведь косвенные расходы можно учесть в полном объеме в периоде их осуществления. Прямые же признаются по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

Поэтому в первую очередь сам налогоплательщик должен четко понимать, какие расходы и почему он относит к косвенным, а какие - к прямым.

В чем заключается обоснованность распределения расходов на прямые и косвенные? В том, что к косвенным не могут быть отнесены затраты, которые связаны с производством. То есть порядок такого распределения должен содержать экономически обоснованные показатели, обусловленные технологическим процессом.

Делить расходы на прямые и косвенные нужно с учетом специфики деятельности фирмы. Иначе налоговики пересчитают налог так, как сочтут нужным, и суд, наверняка их поддержит.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

На общем режиме вам придется платить налог на прибыль. Прибыль — это разница между доходами и расходами. Следовательно, существует 2 пути снижения налогооблагаемой базы — снижение доходов или рост расходов. Сокрытие выручки наказуемо, но есть законный способ уменьшить налоговую нагрузку — увеличить расходы. Какие расходы можно и нужно признать для снижения базы по налогу на прибыль, читайте в статье.

Расходы ОСНО делятся на две группы:

- Расходы на производство и реализацию.

- Внереализационные расходы.

Признать затраты для целей налогообложения можно не всегда. Для этого нужно соблюсти условия:

- Есть подтверждающие документы.

- Расходы связаны с деятельностью фирмы и принесут или могут принести доходы в будущем.

Производственные расходы на ОСНО

Большая часть ваших расходов связана с производством и реализацией продукции. Это затраты на материалы, оплату труда, амортизация и прочие расходы.

К материальным расходам относятся все затраты на покупку сырья, топлива, запчастей или комплектующих. Сюда же относятся и затраты на услуги контрагентов по доставке материалов.

Затраты на оплату труда — это не только выданная зарплата. Это и премии, и поощрение, и компенсация, и отпускные — любые выплаты в пользу работника.

Амортизационные отчисления не совсем типичный расход. Рассмотрим его на примере.

Организация приобрела станок за 100 000 рублей. Срок полезной эксплуатации 10 лет. Но списать в расходы всю стоимость сразу вы не можете. Каждый год фирма может списывать в расходы амортизационные отчисления — 10 000 рублей.

В примере представлен самой простой способ расчета амортизации — линейный, но есть и другие варианты. В любом случае амортизация — это “эхо” прошлых расходов на покупку основных средств, которые вы списываете в течение нескольких лет.

Прочие расходы очень разнообразны. Это и расходы на командировки, на обучение персонала, на услуги юристов и аудиторов, представительские расходы, реклама и т.д. (см. ст.264 НК РФ).

В бухгалтерском учете эти расходы учитываются на счете 90.2.

Внереализационные расходы

Внереализационные расходы прямо с деятельностью фирмы не связаны. Если с определением производственных расходов проблем не возникает, то идентификация второй категории вызывает сомнения. К ним относятся (ст.265 НК РФ):

- затраты на содержание переданного в аренду имущества;

- уплаченные проценты по кредитам;

- отрицательные разницы по курсам валют;

- затраты по судебным тяжбам;

- банковские комиссии;

- санкции по договорам;

- налоги и авансы по ним;

- любые другие обоснованные расходы — то есть перечень не закрыт.

В эту категорию попадают и убытки в виде безнадежных долгов, потерь от простоев, недостачи и потери от стихийных бедствий.

Нормируемые и ненормируемые расходы

На первый взгляд кажется, что раз расходы прямо или косвенно связаны с производством, то и списываются они на базу по налогу на прибыль в полном объеме. Это заблуждение, ряд расходов нормирован НК РФ. Списать сумму, превышающую норматив, нельзя. Рассмотрим основные нормы по расходам.

Расходы на рекламу. Затраты на рекламу в СМИ, на вывески и на проведение ярмарок можно полностью списать в расходы (п.4 ст. 264 НК РФ). Расходы же не указанные в этом пункте, а также затраты на покупку призов для победителей розыгрышей нормируются. Списать в расходы можно только сумму, не превышающую 1% от реализационных доходов за год.

Представительские расходы. Если вы часто встречаетесь с бизнес-партнерами, а особенно если это партнеры-иностранцы, то то статья представительских затрат будет существенной. Но списать в расходы вы сможете суммы не более 4% от ваших затрат на оплату труда за отчетный период.

Потери. В ходе доставки или хранения сырья и запасов, они подвергаются физическому воздействию. Например, соль в зависимости от влажности меняет вес, жидкости могут испаряться и т.д. На расходы можно списать потери от такого воздействия, но только в пределах естественной убыли.

Добровольная медстраховка. Дополнительная страховка — неплохая возможность привлечь новых сотрудников. Но знайте, что списать на расходы можно не более 6% от затрат на зарплату.

Методы признания расходов

Помимо того что расходы делятся на две большие группы, так еще и признавать их можно двумя методами. Первый — метод начисления. Он доступен всем налогоплательщикам на общем режиме.

Расходы признаются в зависимости от их группы. Например, покупка сырья у поставщика. Расходы на его приобретение вы признаете только тогда, когда отпустите сырье в производство. А расходы на зарплату признаются ежемесячно в момент ее начисления, а не выплаты. Аналогично и амортизация. Расходы по оплате услуг признаются в день подписания акта выполненных работ.

Этот метод не завязан на движение денежных средств. Могут быть ситуации, когда суммы признанных расходов огромны, но денежные средства вы еще даже не выплачивали.

Внереализационные доходы признаются в особом порядке. Дата их признания устанавливается п.7 ст. 272 НК РФ.

Кассовый метод доступен ограниченному кругу лиц. П.1 ст.273 выдвигает следующие условия:

- вы не относитесь к кредитным учреждениям и микрофинансовым организациям;

- за предыдущие 4 квартала вы, в среднем, получали выручки меньше 1 млн. рублей за квартал (при превышении этого лимита вы слетаете с кассового метода и должны пересчитать налог на прибыль методом начисления);

- вы не добываете углеводороды на морских месторождениях;

- вы не контролирующее лицо иностранных организаций.

В отличие от метода начисления кассовый завязан на движение денег. То есть расходы признаются в момент их оплаты из кассы или с расчетника. Законодатель в п.3 ст. 273 предусмотрел перечень расходов, которые признаются в особом порядке. Например, затраты на материалы учитываются в качестве расхода в момент их передачи в производство. Расходы по оплате труда учитываются не в день ее начисления, а в день выплаты.

Ведите учет расходов правильно! Признавайте все разрешенные расходы и снижайте сумму налога на прибыль. Чтобы облегчить процесс учета расходов и избежать ошибок, используйте облачный сервис Контур.Бухгалтерия. Первый месяц использования предоставляется абсолютно бесплатно.

Читайте также:

- Реестр страховых организаций обладающих правом выдачи гарантий уплаты таможенных пошлин налогов

- Все должностные физ лица исполнительных органов мвд прокуратура суды и прочее являются самозанятыми

- Единый налоговый платеж физического лица кбк

- Что будет если организация не платит налоги

- С какими типичными проблемами сталкиваются налоговые консультанты