Доля налоговых и неналоговых доходов в консолидированных бюджетах субъектов рф

Опубликовано: 26.04.2024

«Клерк» Рубрика Налоговые проверки

Цифровое настоящее: эффективность налогового контроля.

Консолидированный бюджет РФ по видам налогов в 2018 г.

Динамика роста поступления налоговых доходов в консолидированный бюджет РФ

Динамика налоговых поступлений на макроуровне зависит от трёх ключевых групп причин: влияния экономических факторов, изменения налогового законодательства и налогового администрирования. В 2017 г. рост налоговых доходов был обусловлен увеличением цен на нефть (НДПИ) лишь частично (на 40%). В оставшейся части рост происходил:

1) на 19% — за счёт увеличения заработной платы (НДФЛ), оживления потребительского спроса (НДС), увеличения прибыли организаций,

2) на 25% — в результате изменения налогового законодательства, ограничения списания убытков при определении налоговой базы по налогу на прибыль, индексации акцизов;

3) на 14% (390 млрд р.) — за счёт повышения эффективности налогового контроля.

За январь — май 2018 г. новые возможности цифрового налогового контроля позволили увеличить поступление налогов в сравнении с таким же периодом 2017 г. дополнительно ещё на 90 млрд р. (т.е. рост эффективности — 55%).

Рост поступлений по основным налогам

Эффективность налогового контроля

Взыскания при данной форме налогового контроля в первом квартале 2019 г. выросли на 10% и составили 48 млрд р. (17,7 млн р. на 1 проверку).

Сегодня выездная проверка проводится в отношении 1 налогоплательщика из 500, в разрезе малого бизнеса — 1 из 4000.

В 2018 г. налогоплательщики вне налоговых проверок уточнили свои обязательства на 80 млрд р.; из них исключение разрывов, выявленных АСК НДС-2, составило 12,4 млрд р. За первый квартал 2019 г. данный показатель уточнений на основании АСК НДС-2 составил 29 млрд р. Поступления по результатам аналитической работы, то есть без проведения проверок, выросли за 10 мес. 2019 г. почти в два раза в сравнении с аналогичным периодом прошлого года.

Доля сомнительных вычетов за 4 кв. 2017 г. снизилась до 1%, в то время как в 1 кв. 2016 г. она составляла 8%.

Налоговый разрыв по НДС самый низкий в мире — 0,9%.

Более половины дополнительных поступлений в бюджет идёт за счёт согласительных процедур с налогоплательщиками и устранения ими выявленных нарушений путем уточнения деклараций.

В 2017 г. разработана карта рисков, включающая в себя основные профили поведения подконтрольных субъектов, а также критерии их расчета и выявления; разработан порядок отбора налогоплательщиков для проверки (12 критериев на сайте ФНС). В рамках проекта создания реестра рисков совершенствуется система оценки рисков проведения выездной проверки с учетом отраслевой специфики деятельности и средних показателей (налоговой нагрузки, рентабельности, размера вычетов по НДС и т.д.). Информация о выявленных рисках и их уровне будет отражаться в личных кабинетах налогоплательщиков, будет также рассчитываться портрет налогоплательщика за три года.

Обжалование решений, действий, бездействия налоговых органов

За 10 мес. 2019 г. указанные показатели увеличились и составили, соответственно, 47,3 % и 20 %.

Ниже приведены результаты рассмотрения налоговых споров в арбитражных судах, сформированные на основании статистических данных Судебного департамента и портала Право.ру.

Эффективность взыскания

Эффективность принудительного взыскания увеличилась на 20,26% (на 1 июля 2019 г. взыскано 664 млрд р. в сравнении с аналогичным показателем за тот же период 2017 г. , который составлял 535,5 млрд р.). По отношению к доначисляемой задолженности фактически взыскивается 67% ( 2 п.п. к 2018 г.).

На 1 августа 2019 г. показатель debt to income (отношения задолженности к поступлениям), который используется для оценки эффективности управления долгом, составил 7 % (это минимальное значение за пять лет).

Некоторые выводы по 2018 г.

В вышестоящие налоговые органы в рамках обязательной досудебной процедуры подано 20,16 тыс. жалоб; количество обращений в суд — около 6 тыс, т.е. меньше в 3,36 раз. С учетом переходящего остатка судами рассмотрено 12,1 тыс. дел об оспаривании решений, действий (бездействия) налоговых органов.

К сожалению, статистика арбитражных судов не содержит показателя — какое количество в общем объеме дел, рассмотренных по главе 24 АПК РФ, составляли именно дела об оспаривании решений о привлечении к налоговой ответственности.Показатель 0,1% назван в отчете о работе ФНС за 2018 г. по строке «доля решений налоговых органов, признанных судом недействительными, в общем количестве решений налоговых органов, вынесенных по результатам налогового контроля».

Если же взять за расчетную единицу среднее доначисление по 1 проверке в 2017 — 2018 г. в размере 18,7 млн р., допустить, что все 6 тыс. обращений были об оспаривании решений по выездной проверке, по которым жалобы налогоплательщиков в досудебном порядке были оставлены без удовлетворения в полном объеме, то максимальная сумма оспаривания должна была бы составить 112,2 млрд р. При показателе удовлетворения требований по суммам в 17% максимальная оспоренная сумма — около 19 млрд р. Однако официальная судебная статистика дает показатель, который меньше в 58 раз.

Впечатляющие расхождение, которое свидетельствует либо о неверности статистического учёта либо о том, что налогоплательщики не могут эффективно использовать судебную защиту. Через соотношение размера доначислений по выездным проверкам и сумм претензий, признанных недействительными, мы пытались задуматься о значении и влиянии судов на практику применения налогового законодательства. Думается, что проблема заключается в формировании статистических данных.

Так, например, при оценке эффективности судебной работы ФНС за 2017 г. указывается, что налогоплательщикам удалось признать недействительным доначисление 20% от оспариваемых сумм в 238,6 млрд.р. (что составляет 47,7 млрд.р. или 0,22% от налоговых доходов консолидированного бюджета страны за 2018 г.). Такую оценку дает профессор департамента налоговой политики и таможенно-тарифного регулирования Финансового университета при Правительстве РФ Мороз В.В. (см. «Налоговый контроль и необходимость его совершенствования» / Материалы Всероссийской научно-практической конференции «Противодействие налоговой преступности» (Москва, 31 мая 2018 года), с.45).

1. ФНС реализуются проекты «обеления» проблемных отраслей через саморегулирование участников рынка: создана Ассоциация добросовестных участников рынка АПК (8 тыс.участников); для повышения прозрачности рынка технической эксплуатации и клининга запущен Реестр добросовестных фасилити-операторов (181 участник на 1 .09.19). Поступление НДС от участников в первом квартале 2019 увеличилось в 2,5 раза в сравнении с аналогичным периодом прошлого года и составило 2 млрд р.

2. Количество компаний с признаками недействующих организаций (однодневок), данные о которых, содержащиеся в ЕГРЮЛ, не соответствуют действительности, составляет не более 150 тыс. (4%). За период с 2013 г. произведена чистка реестра и уменьшение количества таких компаний более, чем в 10 раз.

Это стало возможным благодаря автоматической обработке значительного числа компаний по рисковым критериям (непредоставление отчетности, нахождение по адресу массовой регистрации, массовые участники и руководители) с последующей их оценкой в ручном режиме.

Регистратору было предоставлено право проверки достоверности сведений о компании как на этапе регистрации, так и в последующем с внесением в реестр сведений о недостоверности данных при неподтверждении компанией своего присутствия и предоставления корректных сведений в течение 6 месяцев. Руководители и участники недействующих компаний ограничены в праве создавать другие компании, приобретать доли участия или становиться их руководителями. Аналогичные меры предлагается принять в отношении ИП (регистратору д.б. предоставлено право прекращения статуса ИП с предварительным уведомлением, если тот не сдает отчетность или имеет налоговую задолженность).

При уклонении от уплаты налогов с использованием компаний-однодневок даётся оценка действиям лиц, создавших фиктивные организации и использовавших их в целях транзита и обналичивания денежных средств, на предмет наличия признаков преступлений по ст. 172 , 173.1 и 173.2 УК РФ (предусматривающих ответственность за незаконную банковскую деятельность, за незаконное создание организации через подставных лиц, использование документов данных лиц).

3. Реализуются проекты маркировки товаров, прослеживания импортируемых товаров, интегрируются информационные системы налоговых и таможенных органов, осуществляется реформа ККТ и перевод малого бизнеса на онлайн кассы, введен специальный режим «налог на профессиональный доход» .

4. Реформирована система администрирования крупнейших налогоплательщиков (это более 3000 компаний, обеспечивающих 51% налоговых доходов), которые администрируются экстерриториально по отраслевому признаку в 8 межрегиональных и 12 межрайонных инспекциях. Такой подход позволит создавать «волновой эффект» на отрасль, а также применять единую судебную практику по важным методологическим отраслевым вопросам.

5. Расширяется круг компаний, контролируемых в форме налогового мониторинга. В 2017 г. это было 26, на 28.03.2019 — 44 компании, на которые приходится 12,25% налоговых поступлений. Критериям, позволяющим перейти на мониторинг (выручка и активы — 3 млрд р., сумма налогов — 300 млн р.), соответствуют 1905 российских компаний, а 687 из них максимально готовы к такому переходу. С 2020 г. планируют перейти на данную форму налогового контроля 48 крупнейших компаний и в последующем — значительное число компаний с государственным участием.

Налоговый мониторинг позволяет инспекциям оперативно осуществлять мониторинг всех операций налогоплательщика с просмотром сканов первичных документов. Анализ запросов налогоплательщиков (19 за 2017), поданных для получения мотивированного мнения ФНС, позволяет выделить среди основных категорий вопросы о налоговых последствиях совокупности сделок, экономика которых неочевидна, и вопросы попоследовательно совершенным операциям, в которых могут быть усмотрены признаки злоупотребления, предусмотренные ст. 54. 1 НК РФ. С 2016 по 2018 года налоговые органы выпустили 30 мотивированных мнений, совокупная сумма налога по урегулированным позициям составила более 23 млрд р.

Развитие налогового мониторинга будет происходить за счёт разработки единой системы выявления и оценки рисков, развития инструментов по согласованию налоговой базы, а также внедрения стандартного файла налогового аудита. Такой файл позволит автоматически тестировать и проверять полноту учетных данных, прослеживать хронологию каждой операции и наличие документов-оснований по ней.

6. В 2015 г. для России вступила в силу Конвенция о взаимной административной помощи по налоговым делам. Запущена система автоматического обмена информацией с компетентными органами иностранных государств, в 2018 г. получены сведения о финансовых счетах из 58 юрисдикций, страновых отчётов — из 38 юрисдикций. На основе информации, полученной от иностранных юрисдикций за 2015 — 2017 г. , во время проверок доначислено более 65 млрд р. Ещё 24,6 млрд р. — налог на прибыль с доходов КИК, полученный в результате самостоятельного декларирования бизнесом.

Агрегированный дефицит региональных бюджетов за первые шесть месяцев 2020 года составил 213,7 млрд рублей, следует из статистики Росстата, основанной на данных Федерального казначейства. Основной причиной формирования дефицитов стал опережающий рост расходов по сравнению с ростом доходов субъектов РФ. Совокупный дефицит дефицитных бюджетов составил 387 млрд рублей, профицит профицитных составил 174 млрд рублей.

Совокупные доходы сократились относительно уровня I полугодия 2019 года у 17 регионов. При этом по итогам I полугодия 2020 года в 48 регионах расходы превысили величину доходов. Для сравнения, по итогам I полугодия 2019 года только в 27 субъектах сложился дефицит консолидированного бюджета. По сравнению с дефицитом за I полугодие этого года, в I полугодии 2019-го сложился совокупный профицит всех консолидированных региональных бюджетов в размере 696 млрд руб.

По словам Цыпкина, в этом году федеральные бюджетные трансферты оказали значимую помощь властям на местах. В I полугодии объем безвозмездных поступлений в консолидированных бюджетах регионов увеличился на 510 млрд рублей по сравнению с тем же периодом 2019-го и достиг 1,46 трлн рублей. Самый значительный прирост в абсолютных значениях безвозмездных поступлений получили Московская область, Татарстан, Башкортостан, Краснодарский край и Якутия.

В ситуации, когда внешние ценовые шоки наложились на внутренний спад экономической активности, вызванный пандемией, удар пришелся также по тем субъектам, которые не отличаются высокой волатильностью доходов, рассказывает Цыпкин. Так, по итогам I полугодия в 68 регионах налоговые и неналоговые доходы сократились. Совокупное снижение ННД консолидированных бюджетов составило около 379 млрд рублей, отмечает аналитик. Наиболее существенные в абсолютном выражении (более 20 млрд рублей) потери получили Москва (-87 млрд рублей), Татарстан (-32 млрд рублей), Ямало-Ненецкий автономный округ (-30 млрд рублей), Тюменская область (-25 млрд рублей), Санкт-Петербург (-20 млрд рублей) и Кузбасс (-20 млрд рублей).

Крупные города-субъекты понесли потери доходов как из-за снижения поступлений налога на прибыль, так и вследствие общего снижения экономической активности населения, проживающего в них, - ведь здесь сконцентрирован значительный объем таких услуг, как предоставление питания, туризм, развлечения - все те сферы, которые не могли работать в пандемию, рассказывает Цыпкин. Добывающие же регионы понесли потери ввиду изменения конъюнктуры на топливно-энергетических рынках.

По итогам I полугодия наблюдается снижение налоговых поступлений к тому же периоду годом ранее. Поступления по налогу на прибыль сократились в 65 регионах, совокупный объем недополученных средств консолидированных бюджетов регионов по этому налогу относительно прошлого года составил 249 млрд рублей, говорит Цыпкин. При этом в 22 регионах налог на прибыль сократился на треть и более. В восьми субъектах поступления по налогу на прибыль снизились более чем на 50% (Тыва, Хакасия, Ненецкий автономный округ, Республика Коми, Астраханская область, Татарстан, Карелия, Ямало-Ненецкий автономный округ). Поступления от НДФЛ снизились в 42 регионах, совокупно - на 2,6 млрд рублей. Максимальное снижение по этому виду налога относительно I полугодия 2019 года показал Дагестан (-17% по консолидированному бюджету), отмечает Цыпкин.

По итогам I полугодия совокупный долг регионов и муниципалитетов не показал значительного роста, констатирует аналитик. Совокупный прирост составил порядка 16 млрд рублей. Москва, на которую приходится 160 млрд рублей дефицита I полугодия, финансировала его за счет остатков, добавляет эксперт.

Заметное снижение показал объем банковских кредитов (-189 млрд рублей). Банковские займы были рефинансированы за счет бюджетных кредитов, которые регионы отдадут до конца года. В связи с этим совокупный объем бюджетных кредитов вырос на 168 млрд рублей. Также вырос объем облигационных займов (43 млрд рублей с начала года), в первую очередь за счет займов субъектов, говорит Цыпкин.

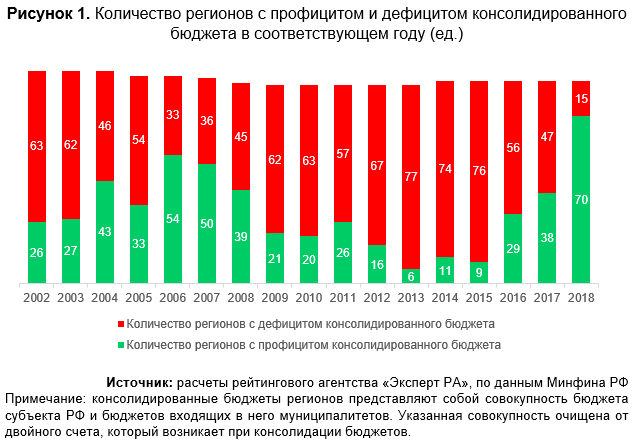

По итогам 2018 года у 70 российских регионов консолидированные бюджеты были исполнены с профицитом, причем агрегированный профицит составил 510 млрд рублей. Это рекордные показатели как минимум за последние 17 лет.

В прошлом году профицит консолидированных бюджетов был зафиксирован в 38 регионах. До 2018-го максимальное количество профицитных консолидированных бюджетов достигнуто в 2006 году – 54 региона. Минимальное количество профицитных регионов было в 2013 году – только 6.

Профицит профицитных консолидированных бюджетов увеличился с 136,7 млрд рублей в 2017 году до 575,2 в 2018-м. Дефицит дефицитных бюджетов уменьшился с -188,6 до -64,9 млрд рублей.

Для сравнения: наихудшим с точки зрения сбалансированности консолидированных бюджетов был 2013 год, когда агрегированный дефицит опустился до -642,0 млрд рублей. Предыдущий максимум агрегированного профицита приходился на 2006-й – тогда он достиг 139,9 млрд рублей.

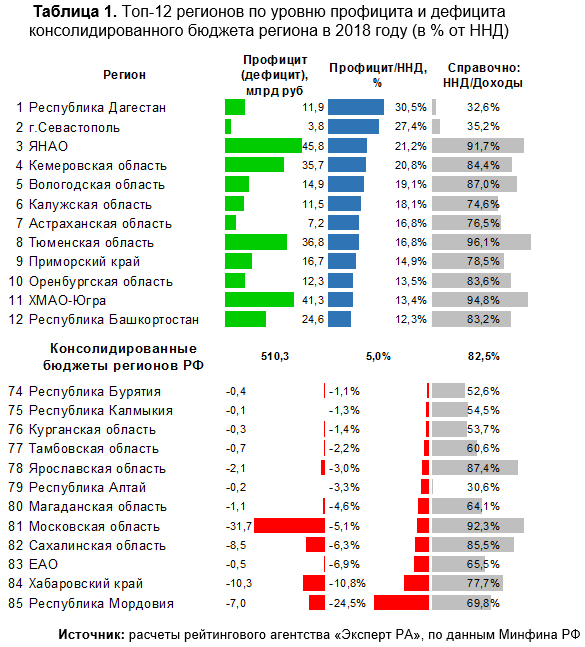

Лидерами по уровню профицита консолидированного бюджета региона (в % от налоговых и неналоговых доходов, ННД) стали бюджеты Республики Дагестан и Севастополя: 30,5 и 27,4% ННД соответственно. Указанные регионы характеризует относительно низкий уровень самодостаточности: налоговые и неналоговые доходы, которые в основном поступают из региональной экономики, составляют 32,6% в Дагестане и 35,2% в Севастополе. Поэтому профицит бюджетов данных регионов во многом обусловлен дотациями из федерального бюджета. У других регионов – лидеров по соотношению «профицит к ННД» – уровень самодостаточности существенно выше (например, у ХМАО-Югры достигает 94,8%). Поэтому профицит бюджета в таких регионах достигнут во многом благодаря своим силам (налогоплательщикам, функционирующим на территории регионов).

По абсолютному профициту консолидированного бюджета лидерами являются Москва (+61,5 млрд рублей, или 2,7% ННД) и регионы «Тюменской матрешки», суммарный профицит консолидированных бюджетов которых составил 123,8 млрд рублей (36,8, 41,3 и 45,8 млрд рублей у Тюменской области, ХМАО-Югры и ЯНАО соответственно). Такой профицит консолидированного бюджета Тюменской области – заслуга программы «Сотрудничество», по которой ХМАО-Югра и ЯНАО перечисляют 29,5% поступлений по налогу в бюджет Тюменской области. В 2018 году эти перечисления составили 84,0 млрд рублей. Второй год подряд со значительным профицитом исполняется консолидированный бюджет Кемеровской области: с 20,8 млрд рублей (или 14,6% ННД) в 2017 году профицит увеличился до 35,7 млрд рублей (или 20,8% ННД) по итогам 2018-го.

Максимальный уровень дефицита у консолидированного бюджета Республики Мордовия (-7 млрд рублей, или -24,5% ННД). Отметим, что по сравнению с прошлым годом такое исполнение бюджета можно назвать «улучшением ситуации» – в 2017-м дефицит консолидированного бюджета составил -37,0% (-10,1 млрд рублей). Изначально (по состоянию на 01.02.2018) консолидированный бюджет республики предусматривал дефицит на уровне 3,0 млрд рублей. Фактические ННД по итогам 2018 года оказались только на 2,4% меньше запланированных. Таким образом, увеличение дефицита до 7,0 млрд рублей было обусловлено наращиванием расходов без соответствующего прироста собственных доходных источников.

Основные факторы рекордных профицитов – рост федеральных дотаций и прибыли в добывающем секторе, а также сдерживание бюджетных инвестиций.

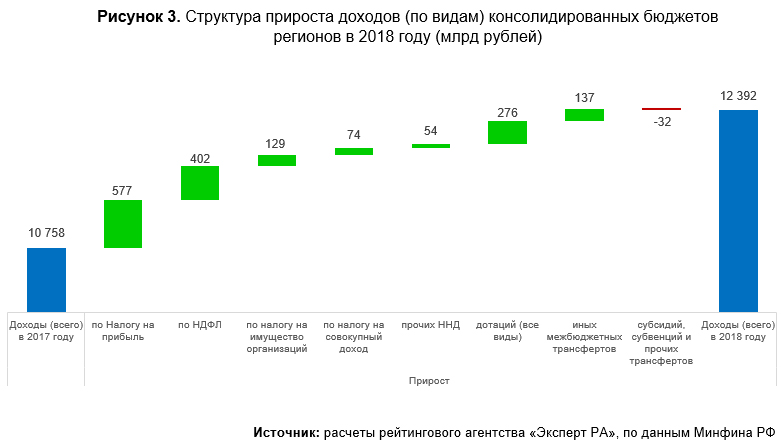

В 2018 году доходы консолидированных бюджетов российских регионов увеличились на 1,6 трлн рублей (15,2%). Наибольший вклад в рост совокупных доходов внесли прирост поступлений по налогу на прибыль (+577 млрд рублей), НДФЛ (+402 млрд рублей) и федеральных дотаций всех видов (+276 млрд рублей). Так как существенная часть федеральных дотаций направляется на выплату зарплат бюджетникам, то вклад дотаций в прирост доходов еще выше – они возвращаются в консолидированные бюджеты в виде НДФЛ с зарплат бюджетников.

Отраслевая структура поступлений по налогу на прибыль пока опубликована только по состоянию на 01.10.2018. Тем не менее информации за 9 месяцев достаточно для анализа отраслевой структуры приростов налоговых поступлений. Основной прирост поступлений по налогу на прибыль сконцентрирован в секторе добычи нефти и газа (таблица 2.1). Также значимый прирост обеспечили металлургические предприятия. Таким результатам способствовала достаточно благоприятная внешняя конъюнктура на соответствующих глобальных рынках, а также динамика валютного курса рубля (в том числе его ослабление в III квартале 2018 года).

Таблица 2.1 Отраслевая структура прироста поступлений по налогу на прибыль в региональные бюджеты за 9 месяцев 2018 года относительно поступлений за 9 месяцев 2017 года (млрд рублей).

Источник: расчеты Эксперт РА по данным ФНС РФ

В свою очередь, прирост поступлений по налогу на доходы физических лиц достаточно равномерно распределен между видами деятельности (таблица 2.2)

Таблица 2.2 Отраслевая структура прироста поступлений по НФД в консолидированные бюджеты регионов за 9 месяцев 2018 года относительно поступлений за 9 месяцев 2017 года (млрд рублей).

Источник: расчеты Эксперт РА по данным ФНС РФ

По итогам 2018 года суммарный объем дотаций всех видов, которые Федеральный бюджет перечислил регионам, впервые превысил 1 трлн рублей. Особенность 2018 года – те или иные дотаций получили все российские регионы, включая Москву и Тюменскую область. Причем г. Москва с объемом дотаций в 27,6 млрд рублей вошла в топ-7 регионов по объему полученных дотаций (таблица 4). Большая часть дотаций, которые были получены бюджетом г. Москва – на поддержку мер по обеспечению сбалансированности бюджетов. Возможно, что цель данной дотации – частично компенсировать бюджету Москвы расходы на дополнительный трансферт в бюджет территориального фонда обязательного медицинского страхования, который в 2018 году составил 31,0 млрд рублей.

Таблица 3. Топ-10 регионов по объему полученных дотаций (всех видов) в 2018 году.

Источник: расчеты Эксперт РА по данным Минфина РФ

Основной рост дотаций пришелся на дотации на обеспечение сбалансированности бюджетов (таблица 4). По сути, данный вид дотаций управляется в ручном режиме, в отличие от дотаций на выравнивание бюджетной обеспеченности, которые являются расчетными (исходя из оценок уровня бюджетной обеспеченности и индекса бюджетных расходов). Также в 2018 году увеличились дотации на частичную компенсацию дополнительных расходов на повышение оплаты труда работников бюджетной сферы и иные цели – прирост дотаций указанного вида составил 60,4 млрд рублей. Причем, судя по распределению этого вида дотаций по регионам-получателям, федеральный центр как действительно компенсировал часть расходов на повышение оплаты труда работников бюджетной сферы, так и, по сути, компенсировал недостаточный объем дотаций, которые те или иные регионы получили на выравнивание бюджетной обеспеченности.

Таблица 4. Динамика федеральных дотаций в консолидированные бюджеты регионов по видам, млрд рублей

Источник: расчеты Эксперт РА по данным Минфина РФ

Последние четыре года бюджетные инвестиции в составе консолидированных бюджетов российских регионов остаются примерно на одном уровне – в среднем 1,28 трлн рублей в год (рисунок 4). В то же время бюджетные расходы за этот период увеличились в номинальном выражении на 25,3%. В результате доля бюджетных инвестиций в составе расходов бюджетов снизилась с 13,4% в 2013 году до 10,8% по итогам 2018-го. Если бы поддерживались пропорции предыдущих лет, то объем бюджетных инвестиций был бы примерно на 240 млрд рублей выше, а профицит бюджетов, соответственно, ниже. Основное направление бюджетных инвестиций – дорожное хозяйство, которое финансируют как за счет “окрашенных” доходов (доходы от акцизов на нефтепродукты и транспортный налог), так и за счет федеральных трансфертов и у отдельных регионов за счет иных собственных налоговых и неналоговых доходов региона (таблица 5).

Начиная с 2019 года ожидается существенный рост бюджетных инвестиций, финансируемых через региональные бюджеты. Рост будет обусловлен реализацией новых майских указов. Во многом эти инвестиции будут фондироваться трансфертами из федерального бюджета, а требуемый уровень софинансирования со стороны региональных бюджетов будет небольшим (вплоть до 2%). По сути, задача региональных властей будет заключаться в финансировании необходимой документации, а сами капитальные расходы будет финансировать федеральный центр. В случае если такие пропорции софинансирования капрасходов будут соблюдены, то увеличение бюджетных инвестиций в составе консолидированных бюджетов регионов не приведет к росту бюджетных дисбалансов и ухудшению кредитного качества субъектов РФ и муниципалитетов.

Отметим, что рост расходов на повышение зарплат бюджетников в соответствии с майскими указами 2012 года не оказал существенного негативного влияния на бюджеты регионов. В целом фонд оплаты труда майских бюджетников с учетом соцвзносов в 2018 году увеличился на 532 млрд рублей. Но так как часть этих расходов возвращается в региональные бюджеты в виде НДФЛ, то чистый рост расходов на ФОТ и соцвзносы составил примерно 479 млрд рублей. Этот рост был профинансирован в том числе за счет увеличения дотаций, о котором указывалось выше, а также за счет роста расходов в системе обязательного медицинского страхования – расходы ТФОМС (территориальных фондов ОМС) увеличились в 2018 году на 328,6 млрд рублей (из расходов ТФОМС оплачивается существенная часть фонда оплаты труда в здравоохранении). В свою очередь, доходы ТФОМС увеличились благодаря росту субвенций из ФОМС, которые были профинансированы как за счет роста доходов ФОМС на 158,8 млрд рублей (из них 108,9 млрд рублей составил рост поступлений по страховым взносам на работающее население), так и за счет остатков денежных средств, которые были сформированы благодаря прошлым профицитам бюджета ФОМС (таблица 6).

Таблица 6. Доходы и расходы Федерального фондам обязательного медицинского страхования и Территориальных фондов (млрд рублей).

Источник: расчеты Эксперт РА по данным Минфина РФ

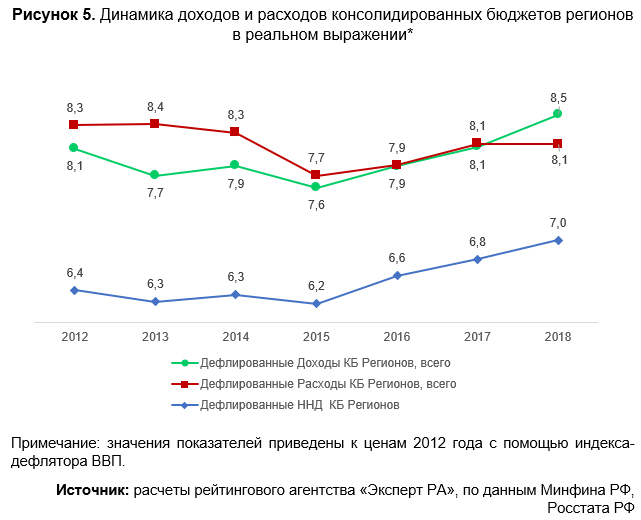

В то же время налоговые и неналоговые доходы консолидированных бюджетов российских регионов в 2018 году в реальном выражении лишь на 9,4% превысили уровень 2012-го. Совокупные доходы в реальном выражении больше доходов 2012 года на 5,0%, а совокупные расходы консолидированных бюджетов 2018-го в реальном выражении на 2,7% ниже уровня доходов 2012 года (рисунок 5). В качестве индекса-дефлятора использован индекс-дефлятор ВВП.

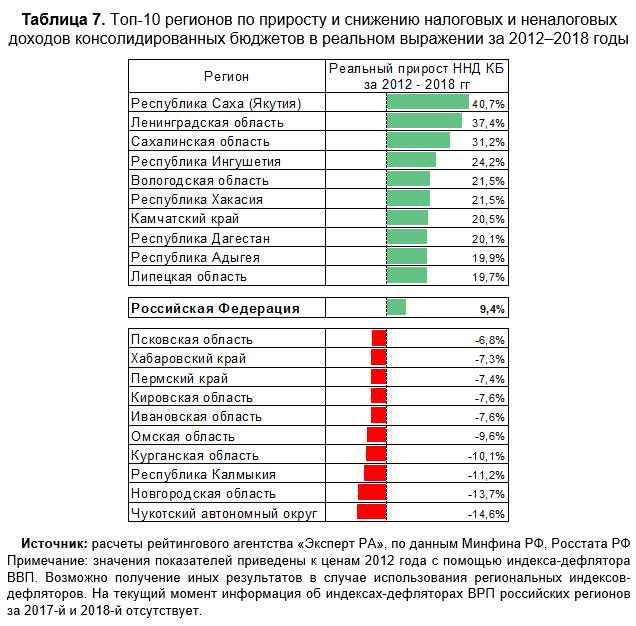

Наибольший рост в реальном выражении за 2012–2018 годы продемонстрировали налоговые и неналоговые доходы консолидированных бюджетов Республики Саха (Якутия), Ленинградской и Сахалинской областей. Наибольшее снижение в реальном выражении у Чукотского автономного округа, Новгородской области и Республики Калмыкия (таблица 7).

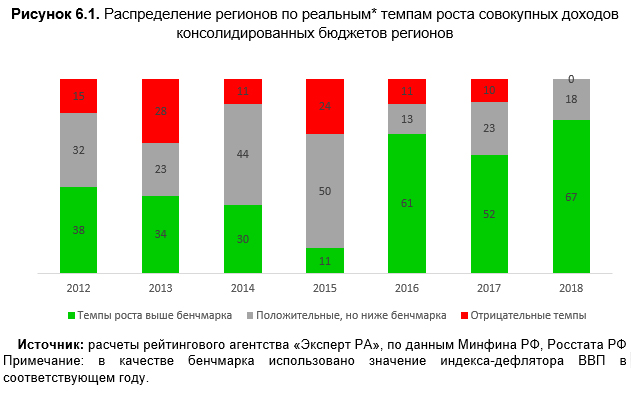

В 2018 году у 67 регионов рост совокупных доходов консолидированных бюджетов превысил значение бенчмарка 10,0% (значение индекса-дефлятора ВВП за 2018-й), у 18 регионов доходы увеличились, но с темпом ниже бенчмарка. В 2018-м впервые за несколько лет отсутствовали регионы, у которых совокупные доходы снизились в номинальном выражении (рисунок 6.1). Отметим, что наибольший провал по числу регионов, у которых доходы росли бы сильнее бенчмарка, был в 2015 году. Тогда таких регионов было только 11 (индекс-дефлятор ВВП составил 8,0%).

У 40 регионов совокупные расходы консолидированных бюджетов выросли в 2018 году в реальном выражении. У 43 регионов расходы увеличились, но с темпом ниже бенчмарка, и у 2 регионов расходы снизились в номинальном выражении (рисунок 6.2).

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Региональная налоговая политика является элементом налоговой политики государства: каждый субъект федеративного государства заинтересован в полноценном развитии своего хозяйственного комплекса, обеспечения своей финансовой самодостаточности и укреплении доходной базы бюджета. Субъекты Российской Федерации имеют различия по структуре взимаемых налогов, отношению жителей к государственным программам и другим показателям, однако каждый регион стремится найти индивидуальную позицию в налоговой политике, построить собственный комплекс стратегий и инструментов реализации данной политики, объективно оценить свои налоговые ресурсы.

В среднем на долю региональных налогов в структуре налоговых доходов региональных бюджетов приходится от 10 до 15%. Еще меньшая доля (3-5%) формируется за счет местных налогов в местных бюджетах. Это можно объяснить их низкой фискальной значимостью, а также ограниченным числом местных и региональных налогов. Основное место в группе налоговых доходов территориальных бюджетов отведено отчислениям от федеральных доходов.

Следствием из ограниченного объема доходных полномочий субъектов РФ и муниципальных образований является невозможность расходов территориальных бюджетов полностью обеспечиваться за счет налоговых и неналоговых доходов. Их недостаток восполняется за счет межбюджетных трансферт, которые выделяют регионам из федерального бюджета; из регионального бюджета трансферты выделяются муниципалитетам. В конечном итоге удельный вес налоговых и неналоговых доходов составляет около ¾ общей величины доходных поступлений консолидированных бюджетов субъектов Российской Федерации.

Рассмотрим собственные налоговые доходы субъектов РФ в разрезе нескольких субъектов центрального федерального округа РФ по состоянию на 01.04.2016 г. (таблица 1).[1]

Таблица 1 – Собственные налоговые доходы субъектов РФ (млн.руб.)

Региональные налоги и сборы, всего, млн. руб.

имущество организаций, млн.руб.

Транспортный налог, млн.руб.

Центральный федеральный округ:

Данные таблицы 1 показывают, что Московской области принадлежит наибольшая доля собственных налоговых поступлений регионального бюджета. Затем по показателям идут Воронежская область, Белгородская область, Тверская область и другие регионы. В Орловской и Костромской областях наблюдается наименьший положительный показатель.

На примере Орловской области, в которой показатель собственных доходов наименьший, рассмотрим структуру налоговых доходов за январь-август 2016 г (таблица 2).

Таблица 2. Структура поступлений основных администрируемых налоговых доходов Орловской области за январь-август 2016 года[2]

1) налог на прибыль организаций

2) налог на доходы физических лиц

4) налог на имущество физических лиц

5) налог на имущество организаций

6) земельный налог

7) транспортный налог

5) налог на добычу полезных ископаемых

6)Остальные налоги и сборы

Показатели дают понять, что поступления от региональных налогов малы и составляют в общей структуре налоговых доходов бюджета не более 14%. Доля основных налоговых источников формирования бюджета орловской области в налоговых доходах составляет 71,2%, этими источниками являются поступления от федеральных налогов: НДФЛ, налог на прибыль организаций.

Таблица 3 показывает статистические данные по налоговым поступлениям в региональный бюджет города Москвы за январь-август 2016г. по видам налогов. Поскольку в Москве доля поступления региональных налогов превалирует, на этом примере рассмотрим структуру налоговых поступлений бюджета с целью выявления основных источников дохода.

Таблица 3 – Структура доходов бюджета г. Москвы по видам налогов за январь- август 2016г.[3]

Налоговые доходы регионального бюджета, млн. руб.

Доля НП в региональном бюджете, %

Налог на прибыль организации

Налог на доходы физических лиц

Налог на имущество организаций

Налог на имущество физических лиц

Налог на добычу полезных ископаемых

Остальные налоги и сборы

На основании данных, представленных в таблице 3, можно сделать вывод, что основную часть регионального бюджета также формируют два вида федерального налога: налог на прибыль организаций (38,6%) и налог на доходы физических лиц (45,3%). Большинство регионов не случайно использует регулирующие возможности налога на прибыль организаций. Другие налоги имеют существенно меньший вес в совокупных налоговых поступлениях регионального бюджета города Москвы. Поскольку для выявления основных видов налогов недостаточно рассмотрения среза статистических данных за один период, рассмотрим динамику налоговых поступлений в региональный бюджет по видам налогов г. Москвы за период, начиная с 2011 по 2016 гг. Ниже в таблице 4 показаны данные по темпам роста налоговых поступлений в разрезе видов налогов.

Таблица 4 - Темпы роста налоговых поступлений регионального бюджета г. Москвы по видам налогов, 2012-2016 гг., в % к 2011 г.[4]

Налог на прибыль организаций

Налог на доходы физических лиц

Налог на имущество организаций

Налог на имущество физических лиц

Налог на добычу полезных

Остальные налоги и сборы

Данные таблицы 4 говорят о том, что на 01.01.2016 прослеживается положительная динамика налоговых поступлений почти по всем видам налогов. Для наглядности построим график динамики изменения темпов роста налоговых поступлений региональных налогов за рассматриваемый период времени в бюджет г. Москвы (график 1)

Данный график показывает положительную тенденцию поступлений транспортного налога в течение периода 2012-2014 гг., однако на 01.01.2016г. поступления от транспортного налога заметно сократились; за весь рассматриваемый период положительной динамикой обладали поступления налога на имущество организаций.Результаты проведенного анализа позволяют сделать вывод о том, что в России существенны роль и значение налогов на имущество. Тем не менее, за последний двадцать лет их доля в доходах государства снизилась, что обуславливается сокращением состава объектов налогообложения, а также увеличением изношенности оборудовании и возросшей долей иных налогов. В частности, в 2012 году доля налога на имущество организации в налоговых доходах консолидированного бюджета РФ снизилась до 4,16%, тогда как в 2001 году она составляла около 11%. Роль имущественных налогов заключается не только в ее фискальном значении, но и в том, что они при качественном налоговом администрировании содержат элементы экономического стимула, являясь механизмом регулирования экономических отношений.

Удельный вес налога на имущество организаций за 2015 год составил 69%.[5] По статистическим данным этот налог обеспечивает около 8,5% доходов бюджетов субъектов РФ, что дает право утверждать, что он занимает центральное место в системе имущественных налогов, несмотря на снижение общей доли налогов с объектов имущества в доходах российского государства.

Поступления транспортного налога в консолидированные бюджеты субъектов Российской Федерации в 2012 году составили 90,16 миллиардов рублей, что на 8%, или на 6,9 миллиардов больше, чем в 2011 году. Увеличение ставок налога в соответствии с законами субъектов РФ, а также рост количества транспортных средств, находящихся в собственности, оказали влияние на рост поступлений транспортного налога в 2012 году. В 2013 году поступления по транспортному налогу увеличился на 18% по сравнению за аналогичный период 2012 года, его поступления составили 81 миллиард рублей. Верификация баз данных налоговых органов и органов ГИБДД МВД России обуславливает рост этих поступлений. По ее итогам увеличилось количество транспортных средств, которые вовлекаются в налоговый оборот по транспортному налогу на 1,6 миллионов объектов. Это позволило дополнительно привлечь к уплате транспортного налога порядка 1 миллиона налогоплательщиков. Однако данные за 2015- 2016г. показывают, что поступления от транспортного налога сократились вдвое, его собираемость в настоящее время не превышает порога в 40%.

Региональные власти не имеют нужного объема налоговых полномочий, поэтому не могут полностью обеспечить свои расходные обязательства. Это объясняет низкую долю собственных налоговых доходов региональных бюджетов. Подобное распределение доходов вытекает из существующего сейчас разделения налоговых доходов между различными уровнями власти, которое характеризуется существенными недостатками. К их числу можно отнести два наиболее значимых по своим фискальным последствиям.

Во-первых, в состав федеральных налогов и сборов включены наиболее значимые по объему и устойчивые по поступлению виды налогов, тогда как к региональным налогам отнесены налоги, отличающиеся низким фискальным потенциалом. Достаточно сказать, что в структуре налоговых доходов консолидированного бюджета РФ преобладают федеральные налоги и сборы, на долю которых приходится 92,2% общей величины налоговых поступлений, тогда как удельный вес региональных налогов составляет 5,6%.[6]

Во-вторых, состав налогоплательщиков и элементы налогообложения по региональным налогам устанавливаются федеральным законодательством, в то время как органы государственной власти субъектов РФ обладают ограниченными права по их регулированию. В результате субъекты РФ не могут оказать существенного влияния на объем региональных налогов, поступающих в их бюджет.

Таким образом, отсутствие возможностей принятия самостоятельных законодательных решений в сфере налогов и сборов, а также проведения определенной налоговой политики в области налогового контроля и перераспределение налоговых доходов через федеральный бюджет являются факторами, негативно сказывающимися на соблюдении регионами налогового законодательства. Требуется обсуждение возможности предоставления региональным и местным органам власти более широких налоговых полномочий, а также последующее законодательное решение. Получение права самостоятельно устанавливать отдельные налоги и сборы позволит субъектам РФ не только развиваться за счет собственной налоговой базы, но и повысит их ответственность за развитие экономики и проводимую налоговую политику. Разумеется, размеры этих налогов и сборов должны быть предельно продуманы и обоснованы. Однако интерес бюджетного пополнения не должен превышать пределы разумного, как это было в 90-х годах.

Официальный сайт Федеральной налоговой службы. Отчет по форме 1 – НОМ//URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6092076/ (дата обращения 11.10.2016)

2 Официальный сайт Федеральной Налоговой службы информационно-аналитический раздел URL:https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 17.10.2016г.)

3 Официальный сайт Федеральной Налоговой службы информационно-аналитический раздел URL:https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 17.10.2016г.)

4 Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL:http://www.nalog.ru (дата обращения 18.10.2016)

5 Гончаренко Л.И.«Налоги и налоговая система Российской Федерации»-М.:Издательство Юрайт,2015,541 с.

6 Гончаренко Л.И.«Налоги и налоговая система Российской Федерации»-М.:Издательство Юрайт,2015,541 с.

Список литературы

1. Березин М.Ю. Развитие системы налогообложения имущества /М.Ю.Березин – М.:Инфотропик Медиа, 2011;

2. Закон г. Москвы от 9 июля 2008 г. № 33 «О транспортном налоге»;

3. Кузнецова А.В. Региональная политика России: 20 лет реформ и новые возможности/А.В.Кузнецова – М.:Либроком, 2015;

4. Малис Н.И. Совершенствование налогового механизма - путь к повышению доходов бюджета/Н.И.Малис – М.: Финансы, 2014;

5. Налоговый кодекс Российской Федерации: часть первая: Федеральный закон от 31 июля 1998 г. № 146-ФЗ; часть вторая: Федеральный закон от 5 августа 2000 г. № 117- ФЗ;

Библиографическая ссылка на статью:

Реунова Л.В. Пути пополнения налоговых доходов региональных бюджетов за счёт собственных источников // Экономика и менеджмент инновационных технологий. 2015. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/01/6620 (дата обращения: 12.04.2021).Согласно определению Бюджетного кодекса, бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Это говорит о том, что эффективность органов власти в плане полноты поступления средств в бюджет и рациональности их расходования определяет, насколько эффективно государство сможет решить поставленные задачи и выполнить свои функции.

В настоящее время как федеральный, так и региональные бюджеты сталкиваются с проблемами, которые требуют от органов государственной власти реформирования в качественном и количественном составе бюджетных показателей, а также в самом принципе организации бюджетной системы Российской Федерации. Расходы бюджетов постоянно растут, что вызывает дефицит бюджета и увеличивает госдолг, т.е. возникает бюджетный дефицит. Проблему его финансирования необходимо рассматривать как с точки зрения о обязательств федерального бюджета, так и с точки зрения бюджетов субъектов Российской Федерации, нуждающихся в получении финансовой помощи. Основную роль регулирования бюджетных процессов в государстве выполняет Бюджетный кодекс РФ.

Практическая реализация положений Бюджетного кодекса и его дальнейшее совершенствование в перспективе будут способствовать увеличению доходной базы и финансовой устойчивости бюджетов субъектов РФ.

В бюджетной системе России большая часть доходов перераспределяется в федеральный центр, поэтому во многих субъектах РФ остро стоит вопрос обеспечения доходной базы из собственных источников. Кроме этого, федеральное правительство стимулирует развитие промышленности путём снижения налоговой нагрузки. И хотя это решение заслуживает всякой поддержки, но в основном оно реализуется за счёт регионов, что не совсем правильно. В качестве примера можем привести отмену в 2003 году налога на пользователей автодорог, а в 2004 году – налога с продаж. В результате регионы недополучили значительную сумму поступлений в бюджет. Снижение ставки НДС также оказало свое негативное влияние на поступление в бюджет регионов. В настоящее время Минфин предлагает стимулировать развитие новых промышленных предприятий в регионах, снизив для них ставку налога на прибыль до 10%, но данный законопроект находится в стадии рассмотрения [3].

Полноценной замены выпадающих доходов региональных бюджетов фактически не получилось, несмотря на обещание федерального правительства их компенсации, поэтому регионам предстоит поиск путей повышения поступлений в бюджет за счёт собственных доходов и параллельной оптимизации расходов, чтобы обеспечить выполнение своих бюджетных обязательств.

Для обеспечения сбалансированности бюджетов региональные органы власти вправе установить предельный размер дефицита бюджета. Его превышение выше определенного бюджетным законодательством уровня ведёт к применению механизма секвестра расходов, т.е. ежемесячного пропорционального снижения государственных расходов по всем статьям бюджета в течение всего периода до конца текущего финансового года.

Возникшие в данном случае проблемы могут быть решены при уменьшении существующего достаточно большого количества встречных финансовых потоков.

Основной риск неплатёжеспособности субъектов Российской Федерации и муниципальных образований возникает в результате неверного прогнозирования бюджетных доходов. Поэтому с целью увеличения точности прогнозов субъекты Российской Федерации должны оценивать уровень и причины отклонения между планируемыми и фактически полученными доходами за три последних отчетных года и затем на основе выполненной оценки разрабатывать различные прогнозы доходов бюджета для различных социально-экономических сценариев. Для снижения риска неплатёжеспособности субъекта РФ и повышения вероятности получения незапланированных дополнительных доходов рекомендуется разработка консервативного варианта прогноза бюджетных доходов.

Определим для Республики Адыгея наиболее оптимальные пути пополнения доходов регионального бюджета за счёт собственных источников.

Рассмотрим несколько возможных путей повышения реальных поступлений в бюджет.

Доход регионов состоит из налоговых и неналоговых платежей. Однако основные налоги, включая региональные, регламентированы Налоговым кодексом и поэтому региональные органы власти не могут в полной мере влиять на налоговую политику. В отличие от налоговых, особенность неналоговых доходов заключается в том, что их объём, полнота поступления в бюджет, а также своевременность зачисления целиком зависят от региональной политики относительно данных доходов. За исключением земельных платежей в виде земельного налога и арендной платы за землю, зачисление которых в бюджет осуществляется в соответствии с федеральным законом о бюджете на очередной финансовый год. Таким образом, основное внимание в вопросе о повышении поступлений в бюджет необходимо уделить именно мобилизации неналоговых доходов.

В Налоговом кодексе в качестве механизма стимулирования экономической деятельности предусмотрено предоставление налоговых льгот по федеральным и региональным налогам, что позволяет налогоплательщикам использовать пользоваться «серыми схемами» вполне легального уклонения от уплаты налогов. В то же время возникает проблема расходования эффективно и по целевому назначению средства, высвобождаемых в результате использования льгот.

На территории Республики Адыгея оценка обоснованности и эффективности предусмотренных льгот проводится на основании приказа Министерства финансов Республики Адыгея от 20.10.2010 г. № 177-А «О Порядке оценки обоснованности и эффективности предоставленных (планируемых к предоставлению) налоговых льгот». Среди данных налогов – налог на имущество организаций и транспортный налог.

Всего за 2012 г. налогоплательщикам – юридическим лицам было предоставлено налоговых льгот на сумму 33 728,6 тыс. рублей, что на 31 707,4 тыс. руб. меньше, чем в 2011 г., что уменьшило выпадающие доходы республиканского бюджета в результате предоставленных налоговых льгот на сумму 15 795,5 тыс. руб. и составило 17 025,3 тыс. руб. В 2013 г. предоставленные налогоплательщикам (юридическим лицам) налоговые льготы составили 49 792,0 тыс. руб. [1, 2].

Объём выпадающих доходов республиканского бюджета за 2012-2013 гг. представим в табл. 1.

Таблица 1. Объём выпадающих доходов консолидированного бюджета Республики Адыгея в 2012-2013 гг. в разрезе налогов

Из общего объёма предоставленных в 2012 г. льгот 96,9%, а в 2013 г. 97,6%, составил налог на имущество организаций, в том числе более 90,0% – льготы для субъектов инвестиционной деятельности.

Рассмотрим это на следующем примере. Предположим, региональные органы власти снижают уровень налогообложения таким образом, что его доходы падают на 10%. Значит, чтобы покрыть этот недополученный доход, необходим рост реальной налоговой базы не менее чем на 10%, а с учётом инфляции даже выше. При этом предполагаемый рост способен только покрыть затраты, т.е. не приносит региону никаких выгод. Чтобы льготирование было эффективным, рост налогооблагаемой базы должен превышать потери в доходе.

Уровень налогообложения на региональном и местном уровнях снижается с целью увеличения роста деловой активности, что выражается в создании новых рабочих мест и увеличении оборота предприятий. Если это снижение будет значимым для предпринимателя, то можно ожидать роста экономики региона, т.к. предприниматель получает своеобразную прибавку к своему оборотному капиталу, которая будет направлена на развитие предприятия – и, следовательно, приведет к росту налогооблагаемой базы.

Таким образом, изменение уровня доходов регионального бюджета можно рассматривать как своего рода инвестиции в дальнейшее развитие региона, которые теоретически в дальнейшем должны принести определённую прибыль. Но может возникнуть ситуация, когда в результате применения льгот бюджет лишается доходов, но, в то же время, не достигается предполагаемый эффект от их применения.

Например, экономическая эффективность предоставленной льготы по налогу на имущество организаций в Адыгее (табл. 3.5) признана отрицательной в связи с получением убытков в исследуемом периоде по результатам финансово-хозяйственной деятельности в 2012 году – 12 950,5 тыс. рублей, в 2013 году – 12 274,6 тыс. руб.

Решением указанной проблемы может являться налоговых льгот другими мерами государственной поддержки. Например, в Адыгее льготы для субъектов инвестиционной деятельности можно было бы заменить государственными гарантиями или инвестиционными налоговыми кредитами. В отличие от налоговых льгот, в случае проблем с реализацией инвестиционного проекта, льготированные средства не могут быть возвращены в бюджет, а налоговый кредит возвратить в бюджет необходимо.

Поэтому при решении инвестиционных задач рациональней для бюджета использовать кредиты. Кроме того, органы власти субъектов РФ сами разрабатывают условия их предоставления и могут включить, например, условие досрочной уплаты налогов в бюджет в случае выявления нецелевого или неэффективного использования налогового кредита.

В регионах ещё сохраняются значительные земельные площади с неопределёнными и, соответственно, не оформленными правами, из-за чего бюджет также несёт потери.

Перед регионами сейчас стоит задача формирования единых объектов, соответственно, совершенствование градостроительного размежевания и жёсткий контроль за распределением земельных участков под строительство могут пополнить бюджет.

Читайте также: