Доля акцизов на алкоголь в бюджете рф

Опубликовано: 15.05.2024

Напитки со спиртом в составе не относятся к товарам первой необходимости. Алкоголь составляет одну треть рынка напитков, но применяется в определенных ситуациях. По выходным, по праздникам, на мероприятиях и в ресторанах. У человека нет постоянной потребности в употреблении спиртного.

Алкогольная зависимость – это проблема национального масштаба. Чтобы ее регулировать, напитки с содержанием спирта облагаются высокими налогами. Акцизы на алкоголь – это налоги в пользу государства. И чтобы выпить спиртное, потребитель платит из собственного кармана бюджету страны. Не напрямую, но акциз на спирт одна из составляющих стоимости бутылки на прилавке.

Кто платит

Плательщики акциза на спирт – компании, предприниматели и лица, отправляющие алкоголь через таможню. Налог платят производители, использующие этиловый спирт всех разновидностей. Он бывает пищевым, коньячным, винным и виноградным и безводным. Если этиловый спирт применяют для создания лекарственных препаратов, изготовитель платит акциз в том числе.

Обязательств по уплате акциза нет у юридических фирм, продающих товары оптом. Отделы и подразделения таких компаний не становятся участниками налогооблажения.

За что платит

Экспорт спиртного в таможенной зоне страны облагается акцизом. Это компании, которые занимаются производством, переработкой и импортом спиртного. Но не только продажа и изготовление алкоголя попадает под налог.

Дополняют список ситуаций для возникновения обязательств по выплате акцизов на алкоголь:

- передача производителем в уставной капитал фирмы спиртной продукции;

- сбыт конфискованного судом и реализованного алкоголя.

Непосредственно при покупке алкоголя в магазине не возникает акцизного обязательства. Действия с налоговыми обязательствами возникают еще до того, как товар попадает на прилавок.

Стоимость акциза на алкоголь 2018-2020 года

Ежегодно или раз в несколько лет ставка налога на востребованные акцизные товары повышается. Акциз на алкогольную продукцию в 2018 году не отличается от ставки в 2019. Устанавливает акцизы на алкоголь Правительство страны. Обновленная редакция Налогового Кодекса с правками по ставкам выходит 1 января каждого года.

Вид продукции

Размер акциза

2018

2019

2020

418 рублей литр

418 рублей литр

435 рублей литр

107 рублей литр

107 рублей литр

111 рублей литр

Акциз на этиловый спирт 2018 года изменится в 2020 и 2021 годах. В 2019 году ставка акциза на алкоголь 2018 года сохраняется. Планомерное повышение ставки касается популярных категорий спиртных напитков. Акциз на водку самый высокий из всех спиртных напитков и он продолжает расти. Правительство борется с алкогольной зависимостью граждан повышением стоимости алкоголя, увеличивая косвенный налог.

Как считать

Важно правильно рассчитать акциз перед подачей декларации в Налоговую инспекцию. Налогоплательщик самостоятельно ведет учет продукции и обязан сдавать достоверные подсчеты, иначе рискует получить штраф. С помощью формулы разберемся, как считать акциз на алкоголь.

Акциз на алкоголь = Количество продукции в литрах за 1 месяц * Налоговая ставка

Если завод изготовитель выпускает 1 или 5 видов спиртных напитков, он учитывает каждый в отдельности. Расчет будет подан итоговый, но с содержанием всех категорий напитков со спиртом. При выпуске за один отчетный месяц 2019 года 240 литров водки и 380 литров фруктового вина изготовитель выплатит:

240 * 523 + 380 * 18 = 132 360 рублей

В 2020 году с изменением ставки на этиловый спирт тот же завод с теми же самыми итогами изготовления заплатит:

240 * 544 + 380 * 19 = 137 780 рублей

Стоимость акцизов на алкоголь из-за повышения ставки составит 5 420 рублей. Для больших корпораций подобные увеличения в налогах не спровоцируют трудности. Вовремя проведенная оптимизация поможет продолжить развитие бизнеса. Глобально, увеличение налога на алкоголь преследует благую цель – защита здоровья граждан. Спирт увеличивается в цене и бьет по карману потребителей.

Порядок и срок уплаты

Налогоплательщик подает декларацию ежемесячно до 25 числа. На фактически реализованный товар. Оплачивает единовременно или авансовым и окончательным платежом. Акцизную пошлину вносит до 25 числа следующего отчетного периода, аванс оплачивает до 15 числа текущего месяца. При экспорте и импорте алкоголя пошлина на акцизы оплачивается в следующем налоговом периоде.

Новые акцизные марки на алкоголь

Контролирует количество проданных бутылок спиртных напитков Единая государственная автоматизированная информационная система (ЕГАИС). По акцизной марке, приклеенной на бутылку, государство ведет учет налогов и товаров. Марка акциза на алкоголе – это отчетный документ. ЕГАИС тестируется с 2005 года и до 1 января 2019 года изготовители закупали акцизы старого образца. Марки учитывались сериями, не было привязки к количеству бутылок и по одной марке проводилось 2 и 3 покупки. Новые акцизные марки на алкоголь в 2018 году запустили в работу с 1 января 2019.

Купить марки старого образца уже нельзя. Изготовители вправе пользоваться закупленными ранее марками пока они не закончатся. Новые акцизы содержат уникальный штрих код, который позволяет учитывать бутылки помарочно. После покупки алкоголя с маркой нового образца информация автоматически загружается в ЕГАИС. Провести повторную покупку по такой марке не получится.

Ответственность и штрафы

Незаконные действия с подакцизной алкогольной продукцией грозят административной и уголовной ответственностью. Меры воздействия зависят от того, кто совершил преступление и какой тяжести. Если алкоголь незаконно продает физическое лицо, его штрафуют на 30-50 тысяч рублей и конфискуют товар. Аналогичные действия предпринимателя или крестьянского хозяйства штрафуют на 100-200 тысяч с конфискацией.

Отсутствие у продавца лицензии на алкогольную продукцию карается административным штрафом. Для должностных лиц штраф 500 тысяч-1 млн. рублей и конфискация товара. За нарушение лицензионных требований юридическое лицо заплатит 100-150 тысяч рублей.

На территории России запрещено продавать алкоголь после установленного времени. В разных регионах вводят разные ограничения времени. В праздничные дни введен полный запрет на покупку алкоголя. Регионы дополняют список праздничных дней, но общероссийские дни следующие:

- 1 сентября.

- День последнего звонка и выпускного.

- 1 июня.

- 27 июня.

Несоблюдение запрета карается административным штрафом. Для организаций до 40 тысяч рублей, для должностных лиц до 4 тысяч и для граждан до 2 тысяч рублей.

Уголовная ответственность наступает за продажу спиртного физическим лицом несовершеннолетнему гражданину. 2 меры пресечения: штраф 50-80 тысяч и привлечение к оплачиваемому труду на 12 месяцев. Такое же наказание грозит человеку за неоднократную незаконную продажу алкоголя.

Если алкоголь продавала организованная группа на сумму выше 1 млн. рублей, им грозит:

- заключение до 5 лет;

- привлечение к труду до 5 лет;

- штраф 3-4 млн. рублей.

Компания, которая незаконно изготовила и продала спиртное свыше 100 тысяч рублей, но не более 1 млн., штрафуется на 2-3 млн. рублей. Вместо штрафа назначают принудительные работы или заключение на 3 года.

Сколько раз я слышал: зачем в России снижать потребление алкоголя, если вон во Франции и Германии пьют больше нашего и неплохо живут. Но факты говорят о том, что 30% россиян являются «тихими алкоголиками», употребляя «умеренно», но почти каждый день, невосполнимо вредя здоровью. А сознание цепляется за аналогию-перевертыш.

Что имеем. ВОЗ оценивает алкогольную смертность в России как одну из самых высоких в мире. В Global status report on alcohol and health 2018 г. отмечается, что в 2016 г. почти 22% смертей в России были связаны с употреблением алкоголя. Больше только в Молдавии, Литве и Белоруссии – 24–26%. В докладе приведена и оценка доли взрослого населения, чье состояние определяется как «пагубное употребление алкоголя» в соответствии с международной классификацией болезней. В России эта доля одна из самых высоких – 11,6%. Немного выше только у Венгрии – 11,7%.

Наши сравнительно неплохие среднедушевые данные по отношению к традиционным странам – лидерам употребления, на которые так любят ссылаться алкооптимисты, связаны прежде всего с невысоким потреблением алкоголя женщинами. Российские же мужчины выпивают 19,1 л чистого спирта в год, и это при весьма условной «норме» до 8 л в год и при трех-четырех днях полной трезвости в неделю.

19 л спирта в год – это 350–400 г на человека в неделю. Литр водки. На практике – ведь многие вовсе или почти не пьют – это означает, что те самые «тихие алкоголики» мужчины (формулировка главного нарколога Евгения Брюна) выпивают за неделю под литр чистого спирта – 1,5–2,5 л водки. Кто-то возьмется всерьез утверждать, что при таком потреблении можно сохранить здоровье и работоспособность?

Я оцениваю минимальный размер ущерба для России от алкоголя в 5 трлн руб. в год. По моим наблюдениям, 11,6% «пагубно потребляющих» теряют минимум 10–15% работоспособности. В итоге это выливается в недополучение 1,5% ВВП. По данным Всемирного банка, в 2019 г. ВВП России (по паритету покупательной способности) составлял $4,3 трлн. То есть 1,5% – это $64,5 млрд, или 5 трлн руб. И это скромная оценка.

Можно добавить, например, что, по данным Минздрава, в 2018 г. причиной смерти 48 000 россиян стало злоупотребление спиртным. За 10 лет алконарковраг унесет жизни полумиллиона наших соотечественников. Это люди, которые могли бы еще работать и потреблять (не алкоголь). Так что кумулятивный ущерб от алкоголя значимее, но как отправная точка 5 трлн руб. – релевантная оценка.

На другой чаше весов – доходы бюджета России от акцизов на алкоголь. Опять же традиционный аргумент алкооптимистов: мы-де не можем себе позволить потерять эти деньги. Однако сумма собранных акцизов на алкоголь в 2019 г. составила 372,4 млрд руб. Несопоставимые величины. Очевидно, и практические выводы напрашиваются.

Сегодня в России обсуждается проект концепции антиалкогольной политики до 2030 г. Это одна из важнейших тем для экономического будущего страны. Недостаток рабочей силы, низкая производительность труда – проблемы, о которых говорится много и регулярно. Предпринимаемые и предлагаемые шаги для решения этих задач – от упрощения иммиграции до изменения пенсионного законодательства. Однако антиалкогольная политика в таком ракурсе ранее не рассматривалась. Хотя резервы здесь колоссальные.

Моя позиция в том, что пришло время менять суть антиалкогольной политики. Концепция 2010–2020 гг. фокусировалась на борьбе с нелегальным алкоголем. Она принесла свои плоды. Однако заложенный на старте подход сегодня сдерживает наш прогресс. По сути, алкоголь был поделен на хороший и плохой. «Хороший» алкоголь победил – и что теперь?

Будем ли мы продолжать обманывать себя, что алкоголь – это приемлемо, или сделаем следующий шаг, признав, что алкоголь не бывает хорошим? Будем ли дальше делать вид, что в своей беде виноват сам алкоголик, а не производители спиртного? Будем ли притворяться, что по действию на организм алкоголь чем-то лучше других наркотических и психоактивных веществ? Будем ли дальше игнорировать, что в новых поколениях чистых алкоголиков все меньше, что если у человека проблемы с алкоголем, то наверняка у него проблемы и с другими веществами?

Международное медицинское сообщество уже вполне определенно пришло к мнению, что безопасных доз алкоголя не существует в принципе. В августе 2018 г. авторитетный медицинский журнал The Lancet опубликовал результаты масштабного исследования, которое затронуло 195 стран и территорий на временном промежутке 1990–2016 гг. Вердикт 512 ученых из 243 научных и медучреждений однозначен: единственная безопасная для здоровья доза алкоголя – нулевая. Никакого «полезного для здоровья», «культурного» и «умеренного употребления» не существует.

И политика контроля над алкоголем должна быть пересмотрена по всему миру с целью снижения общего его потребления населением.

Я не вижу никаких альтернатив заметному усилению мер по сокращению коммерческой алкоголизации населения. Стигматизация несчастных вынужденных потребителей алкоголя должна остаться в прошлом. На смену ей обязана прийти политика нулевой общественной терпимости к алконарковрагу, к производителям и продавцам алкоголя. Это вообще новая социальная норма для мира. Вопрос только в том, запустим ли мы быстро в России этот процесс или еще на 10 лет спрячем голову в песок.

Бюджет Российской Федерации содержит 3,3% алкоголя, и это очень много. Формальное сокращение потребления спирта в стране почти не приводит к сокращению смертей от употребления алкогольных напитков. 7% всех смертей от алкоголя в мире приходится на Россию. При 2% мирового населения

Суровая правда от Билла Гейтса

Интересное исследование опубликовал авторитетный медицинский журнал Lancet: «Алкоголь и потери от него в 195 странах и территориях за 1990 - 2016 годы». Заказчиком и спонсором исследования был Фонд Билла и Мелинды Гейтс – тот самый, куда бывший самый богатый человек мира передал основную часть своего состояния.

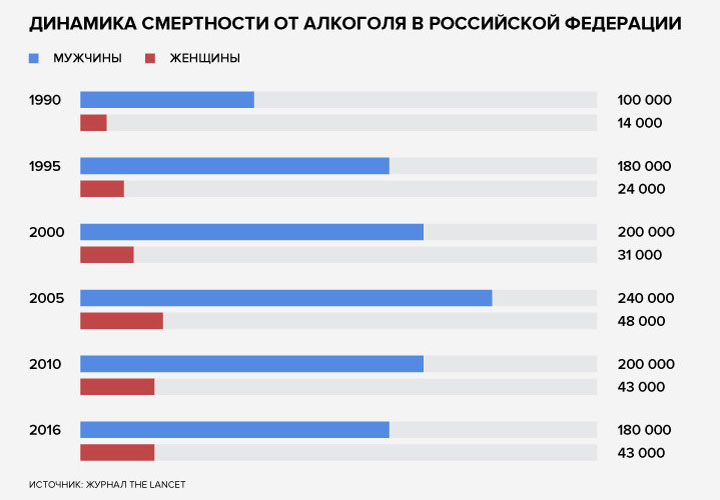

Российскую прессу в этом масштабном труде больше всего заинтересовала статистика смертей от алкоголя: в Китае в 2016 году по причинам, связанным со спиртным (инсульты, болезни сердца и т.д.), скончались 59 тысяч женщин и 650 тысяч мужчин – первое место в мире. На втором - относительно малопьющая, но чрезвычайно густонаселенная Индия – 42 и 290 тысяч соответственно. На третьем – Россия: 43 тысячи женщин и 180 тысяч мужчин. В пересчете на количество населения – куда больше, чем в Индии с Китаем.

Следует учитывать, что речь идет только о диагнозах, прямо и неопровержимо связанных с употреблением алкоголя: скажем, ишемия неясного происхождения сюда не включалась.

В общей сложности по «алкогольным» причинам мир потерял в 2016 году около 2,9 миллиона человек. Получается, что на Китай, Индию и Россию приходится более 40% этого количества (а конкретно на Россию 7%) – поверить, честно говоря, сложно, но похоже, дело обстоит действительно так. Исполинская и не слишком удобная для чтения таблица смертности опубликована во втором приложении к исследованию.

В целом по миру употребление алкоголя считается седьмым по значимости фактором риска преждевременной смерти и инвалидности. Нет сомнений, что в России статус этого фактора существенно выше. Неудивительно, что отдельный абзац во введении посвящен нашей стране:

Неспособность устранить вред от употребления алкоголя, особенно при высоком уровне потребления, может иметь серьезные последствия для здоровья населения. Яркий пример – Россия, где употребление алкоголя было основным виновником роста смертности, начиная с 1980-х годов, и привело к 75% смертей среди мужчин в возрасте 15-55 лет».

В целом динамика смертности от алкоголя по России выглядит так:

Инфографика: Телеканал «Царьград»

Понятно, что специалисты зададут много вопросов по методике исследования, но в целом результаты выглядят правдоподобно. И жутковато.

В пересчете на спирт потребление алкоголя в России постепенно уменьшается, но, к сожалению, с серьезным географическим дисбалансом: в столицах употребляют высококачественные напитки в небольшом количестве, в райцентрах – жуткую бормотуху, не через какую ЕГАИС (система учета спирта) не проходящую. Давайте попробуем сравнить экономические плюсы и минусы от широкой доступности и распространенности алкоголя в нашей стране.

Три процента спирта

Поступления в федеральный бюджет РФ от акцизов на алкоголь в 2017 году выросли на 11% по сравнению с 2016 годом и составили 363 миллиарда рублей. Столько же ушло в региональные бюджеты, причем там действовала интересная схема распределения доходов: 80% оставалось тому региону, где производитель платит налоги, 20% распределялось между всеми регионами России пропорционально объемам продаж. То есть, скажем, заметную часть акцизов от продаж в Омской области получала Москва – там ведь продаж больше всего. Это, кстати, к вопросу о том, что столица якобы зарабатывает для регионов, а не обирает их. В 2018 году «распределительная» часть вырастет: уже 50% региональной доли будет распределяться по объемам продаж, а еще 50% – «согласно нормативам распределения», которые устанавливает Федеральное казначейство. Таким образом, местонахождение производителя, импортера и продавца перестало играть какую бы то ни было роль: доход от акцизов со всего проданного алкоголя теперь распределяется из центра.

Но помимо акцизов с алкоголя взимается налог на добавленную стоимость. Он целиком идет в федеральный бюджет. Отдельная достоверная статистика по сборам НДС именно с алкоголя не публикуется, но его можно оценить по косвенным данным. Существует оценка, согласно которой объем розничных продаж алкоголя в 2017 году составил 2,4 триллиона рублей (из них 430 млрд – на водку). Вычитая из этого сумму акцизов и применяя налоговую ставку 18%, получаем еще 300 миллиардов рублей.

Остальные «алкогольные» поступления – налог на прибыль, налог на доходы работающих в отрасли граждан, их пенсионные и страховые взносы, налог на недвижимость для винных заводов и магазинов – занимают относительно скромное место в этом пироге. Кроме того, если бы не было алкоголя, эти люди и мощности были бы заняты в каких-то других сферах и точно так же платили бы налоги и взносы. Поэтому учитывать данные суммы в нашем случае нецелесообразно.

Итак, около 1,03 триллиона рублей получил консолидированный бюджет Российской Федерации от администрирования алкогольного рынка в 2017 году. Надо заметить, что объемы продаж и собранных акцизов с налогами крайне нестабильны: каждый год меняется законодательство (эта новая болезнь России приносит не меньше бед, чем алкоголь), а рынок пытается под него подстроиться, то уходя в тень, то вновь вылезая на белый свет. Сильно меняется год от года и структура потребления алкоголя, причем связано это скорее с издержками статистики, чем со скачкообразным изменением вкусов жителей нашей страны.

1,03 триллиона – много это или мало? Вспомним, что доходы консолидированного бюджета (то есть суммы бюджетов разного уровня, от федерального до местного) составили в 2017 году 31,05 триллиона рублей. Таким образом, продажи алкоголя только внутри страны (а есть еще и экспорт) дают 3,3% всей прибыли государства как экономического субъекта. Это, конечно, не «пьяный бюджет», но очевидно, что перед нами исключительно важный элемент нашей общей копилки. Взять и отказаться от такого источника денег практически невозможно. Для сравнения напомним, что болезненный подъем НДС на 2 процентных пункта обещает дать лишь 600 миллиардов рублей ежегодно: почти вдвое меньше, чем алкогольный рынок.

Здесь уместно вспомнить, что когда началась кампания ограничений продажи алкоголя по времени, ряд регионов, включая Московскую область, почувствовал снижение продаж и… ослабил временны́е рамки. То есть поддержание потребления алкоголя на должном уровне является осознанной государственной задачей. В нашем бюджете 3,3% спирта – легкое «женское» пиво.

Ущерб неизвестен

Материальные потери страны от алкоголя объективно подсчитать невозможно: так называемые эксперты просто соревнуются в лихости оценок. Более-менее адекватными можно считать цифры НИИ организации и информатизации здравоохранения Минздрава, где в 2016 году говорили о 1,7 триллиона, а год спустя – о «примерно паре триллионов в год от алкоголя и табака».

Но мы можем перечислить основные факторы убытков.

1. Очень высока смертность среди мужчин 40-60 лет – притом, что именно эта категория населения обычно производит наибольшую добавленную стоимость в мировой экономике. Формально причинами смерти являются сердечно-сосудистые заболевания, цирроз печени, несчастные случаи, но реальным катализатором развития болезней или возникновения ЧП являются алкогольные напитки.

2. Заметная доля средств Фонда обязательного медицинского страхования тратится на лечение заболеваний, связанных с алкоголем.

3. Существенны потери производств от снижения работоспособности сотрудников, склонных к употреблению спиртных напитков. Каждый начальник решает эту проблему самостоятельно, поэтому ее не считают значимой (дворник запил и не подмел двор во вторник – как тут высчитать убыток?), однако определенную социально-экономическую роль она играет.

4. Уровень образования и социализации детей в пьющих семьях традиционно низок. Такие дети существенно чаще среднего становятся малолетними, а потом и великовозрастными преступниками, попадают в колонии и детские дома, где их содержат за государственный счет.

5. Многие из детей пьющих родителей имеют врожденные отклонения и впоследствии их содержит общество через пособия, пенсии, льготы.

6. Алкогольное опьянение часто провоцирует агрессию: большинство бытовых преступлений совершают именно «по синьке». Тут и прямой ущерб от преступлений, и расходы государства на выявление и поимку преступников, а также их содержание в местах лишения свободы. Сюда же можно добавить ущерб от «пьяных» ДТП.

Но эти траты, в отличие от доходов, не вставишь в одну строку, в наглядную отчетность. Реальную борьбу с алкоголем в России подменяют увлекательными играми в «найди меня после 23 часов» и «50 метров от школы».

Министерство финансов Российской Федерации по вопросу учета с 1 июля 2012 года доходов бюджетов бюджетной системы Российской Федерации от акцизов на алкогольную продукцию (пива, напитков, изготовленных на основе пива) и их распределения в бюджеты субъектов Российской Федерации сообщает следующее.

В соответствии с подпунктом 7 статьи 2 Федерального закона от 22.11.1995 № 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (в редакции Федерального закона от 18.07.2011 № 218-ФЗ) пиво и напитки, изготавливаемые на основе пива, являются видами алкогольной продукции.

В силу подпункта 3 пункта 1 статьи 181 Налогового кодекса Российской Федерации (в редакции Федерального закона от 18.07.2011 № 218-ФЗ) алкогольная продукция, в том числе пиво, напитки, изготавливаемые на основе пива, является подакцизным товаром, в отношении которого на территории Российской Федерации совершаются операции, признаваемые объектом налогообложения акцизом.

Приложением 1 к Федеральному закону от 30.11.2011 № 371-ФЗ "О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов" установлены нормативы распределения доходов от акцизов на алкогольную продукцию, производимую на территории Российской Федерации, между бюджетами бюджетной системы Российской Федерации, в соответствии с которыми:

- доходы от акцизов на алкогольную продукцию (пиво, вина натуральные, в том числе шампанские, игристые, газированные, шипучие, натуральные напитки с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленные из виноматериалов, произведенных без добавления спирта этилового), производимую на территории Российской Федерации, подлежат зачислению в бюджеты субъектов Российской Федерации - по нормативу 100 процентов (применяется с 1 июля 2012 года по 1 января 2013 года);

- доходы от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, в том числе напитки, изготавливаемые на основе пива, произведенные с добавлением спирта этилового (за исключением пива, вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления спирта этилового), производимую на территории Российской Федерации, подлежат зачислению:

- в федеральный бюджет по нормативу 60 процентов;

- в бюджеты субъектов Российской Федерации по нормативу 40 процентов;

- доходы от акцизов на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно, в том числе напитки, изготавливаемые на основе пива, произведенные с добавлением спирта этилового (за исключением пива, вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления спирта этилового), производимую на территории Российской Федерации, подлежат зачислению в бюджеты субъектов Российской Федерации - по нормативу 100 процентов.

Приложением 1 к Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 21.12.2011 № 180н, для учета доходов бюджетов бюджетной системы Российской Федерации от акцизов на алкогольную продукцию, производимую на территории Российской Федерации, утверждены соответствующие коды классификации доходов бюджетов (далее - коды КДБ), входящие в код КДБ агрегации "1 03 02000 01 0000 110 Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации".

При этом учет доходов от акцизов на алкогольную продукцию (пиво) предусматривается по отдельному коду КДБ.

В связи с изложенным в 2012 году доходы от акцизов на алкогольную продукцию (пиво, напитки, изготавливаемые на основе пива с объемной долей этилового спирта свыше 9 процентов, напитки, изготавливаемые на основе пива с объемной долей этилового спирта до 9 процентов), производимую на территории Российской Федерации, подлежат учету соответственно по кодам КДБ:

- "1 03 02100 01 0000 110 Акцизы на пиво, производимое на территории Российской Федерации";

- "1 03 02110 01 0000 110 Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, в том числе напитки, изготавливаемые на основе пива, произведенные с добавлением спирта этилового (за исключением пива, вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления спирта этилового), производимую на территории Российской Федерации";

- "1 03 02130 01 0000 110 Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно, в том числе напитки, изготавливаемые на основе пива, произведенные с добавлением спирта этилового (за исключением пива, вин натуральных, в том числе шампанских, игристых, газированных, шипучих, натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления спирта этилового), производимую на территории Российской Федерации"

с указанием в 14 - 17 разрядах кода КДБ соответствующего кода подвида доходов бюджетов, предусмотренного Указаниями.

Получайте свежие нормативные акты в удобном формате!

Загрузите бесплатное приложение «Нормативные акты для бухгалтера» для Windows!

от 3 марта 2017 года N 255

(с изменениями на 22 мая 2020 года)

Документ с изменениями, внесенными:

В соответствии с федеральным законом о федеральном бюджете на очередной финансовый год и плановый период,

(Преамбула в редакции, введенной в действие с 1 января 2021 года приказом Минфина России от 22 мая 2020 года N 207. - См. предыдущую редакцию)

2. Настоящий приказ вступает в силу с даты его подписания.

Приложение

к приказу Министерства финансов

Российской Федерации

от 3 марта 2017 года N 255

Порядок распределения уполномоченным территориальным органом Федерального казначейства доходов от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготовляемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, подлежащих зачислению в бюджеты субъектов Российской Федерации

(с изменениями на 22 мая 2020 года)

1. Настоящий Порядок применяется при распределении доходов от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята (далее - крепкая алкогольная продукция), подлежащих зачислению в бюджеты субъектов Российской Федерации пропорционально объемам розничных продаж указанной продукции в соответствии с пунктом 2.2 статьи 56 Бюджетного кодекса Российской Федерации и положениями федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

(Пункт в редакции, введенной в действие с 1 января 2021 года приказом Минфина России от 22 мая 2020 года N 207. - См. предыдущую редакцию)

2. Уполномоченный территориальный орган Федерального казначейства (далее - Межрегиональное операционное управление Федерального казначейства) ежедневно обеспечивает распределение поступивших доходов от акцизов на крепкую алкогольную продукцию между бюджетами субъектов Российской Федерации в соответствии с порядком учета доходов, поступивших в бюджетную систему Российской Федерации, и их распределения между бюджетами, устанавливаемым Министерством финансов Российской Федерации в соответствии со статьями 40, 166.1 и 218 Бюджетного кодекса Российской Федерации, и сведениями об объемах розничных продаж крепкой алкогольной продукции по субъектам Российской Федерации и доле каждого субъекта Российской Федерации в общем объеме розничных продаж (далее - Сведения), представляемыми Федеральной службой по регулированию алкогольного рынка в Межрегиональное операционное управление Федерального казначейства в соответствии с настоящим Порядком.

(Пункт в редакции, введенной в действие с 1 января 2021 года приказом Минфина России от 22 мая 2020 года N 207. - См. предыдущую редакцию)

3. Федеральная служба по регулированию алкогольного рынка ежеквартально осуществляет формирование Сведений на следующий квартал на основании данных об объемах розничных продаж крепкой алкогольной продукции, зафиксированных в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (далее - ЕГАИС) в квартале, предшествующем текущему кварталу, в котором формируются указанные Сведения, по каждому субъекту Российской Федерации и в целом по Российской Федерации по форме согласно приложению к настоящему Порядку.

4. Сведения подписываются руководителем Федеральной службы по регулированию алкогольного рынка или уполномоченным им лицом и представляются в Межрегиональное операционное управление Федерального казначейства на бумажном носителе и в электронном виде в срок до 1 числа второго месяца каждого квартала - на следующий квартал.

5. Показатели доли каждого субъекта Российской Федерации в общем объеме розничных продаж крепкой алкогольной продукции, указанные Федеральной службой по регулированию алкогольного рынка в Сведениях, представляемых по форме, приведенной в приложении к настоящему Порядку, применяются Межрегиональным операционным управлением Федерального казначейства при распределении доходов от акцизов на крепкую алкогольную продукцию между бюджетами субъектов Российской Федерации в течение всего квартала, следующего за кварталом, в котором получены Сведения, начиная с поступлений, зачисленных на казначейский счет для осуществления и отражения операций по учету и распределению поступлений, открытый Межрегиональному операционному управлению Федерального казначейства в первый рабочий день первого месяца соответствующего квартала.

(Пункт в редакции, введенной в действие с 1 января 2021 года приказом Минфина России от 22 мая 2020 года N 207. - См. предыдущую редакцию)

6. Приложение к настоящему Порядку заполняется с соблюдением следующих правил.

В кодовой зоне заголовочной части цифрами указывается дата, по состоянию на которую формируются Сведения, в формате "день, месяц, год" (например, 01.04.2021).

(Абзац в редакции, введенной в действие с 1 января 2021 года приказом Минфина России от 22 мая 2020 года N 207. - См. предыдущую редакцию)

Дата подписания Сведений заполняется словесно-цифровым способом (например, 1 апреля 2021 г.).

(Абзац в редакции, введенной в действие с 1 января 2021 года приказом Минфина России от 22 мая 2020 года N 207. - См. предыдущую редакцию)

При заполнении табличной части Сведений указываются:

объем - в декалитрах (с точностью до второго десятичного знака после запятой);

доля - в процентах (с точностью до четвертого десятичного знака после запятой).

В графе 3 Сведений указывается объем розничных продаж крепкой алкогольной продукции, зафиксированный в ЕГАИС, по следующим видам крепкой алкогольной продукции: водка (код алкогольной продукции в ЕГАИС (далее - код) - 200); ликероводочные изделия с содержанием этилового спирта до 25% включительно (код 211); ликероводочные изделия с содержанием этилового спирта свыше 25% (код 212); коньяк и арманьяк, реализуемые в бутылках (код 229); бренди (код 232); коньяк с защищенным наименованием места происхождения (код 234); коньяк коллекционный (код 235); ромы (код 236); виски (код 237); кальвадос (код 252); другие спиртные напитки с содержанием этилового спирта до 25% включительно (код 270); другие спиртные напитки с содержанием этилового спирта свыше 25% (код 280); ликерное вино (код 411); ликерное вино с защищенным географическим указанием (код 412); ликерное вино с защищенным наименованием места происхождения (код 413); вино специальное с защищенным географическим указанием (коды 430, 430/1); вино специальное с защищенным наименованием места происхождения (коды 431, 431/1); винный напиток, произведенный с добавлением этилового спирта (код 462).

Данные графы 4 Сведений должны быть равны отношению объема розничных продаж крепкой алкогольной продукции (графа 3) по соответствующему субъекту Российской Федерации к общему объему розничных продаж алкогольной продукции по Российской Федерации, указанному в строке "Всего по Российской Федерации" графы 3 Сведений.

В графе 3 Сведений сумма по строке "Всего по Российской Федерации" должна быть равна сумме строк по субъектам Российской Федерации.

В графе 4 Сведений сумма строк по субъектам Российской Федерации должна быть равна 100.

В нижнем правом углу страницы проставляются номер страницы и общее количество страниц документа.

7. В случае поступления в Межрегиональное операционное управление Федерального казначейства Сведений, заполненных с нарушением правил, установленных пунктом 6 настоящего Порядка, Межрегиональное операционное управление Федерального казначейства не позднее 3-х рабочих дней, следующих за днем поступления Сведений, возвращает Сведения Федеральной службе по регулированию алкогольного рынка для уточнения. При этом указанные Сведения считаются не представленными Федеральной службой по регулированию алкогольного рынка и не используются Межрегиональным операционным управлением Федерального казначейства при распределении доходов от акцизов на крепкую алкогольную продукцию между бюджетами субъектов Российской Федерации.

8. Федеральная служба по регулированию алкогольного рынка ежеквартально в установленные для представления в Межрегиональное операционное управление Федерального казначейства сроки публикует Сведения на своем официальном сайте.

Приложение

к Порядку распределения

уполномоченным территориальным органом

Федерального казначейства доходов

от акцизов на алкогольную продукцию

с объемной долей этилового спирта

свыше 9 процентов, за исключением пива,

вин, фруктовых вин, игристых вин

(шампанских), винных напитков,

изготовляемых без добавления

ректификованного этилового спирта,

произведенного из пищевого сырья,

и (или) спиртованных виноградного

или иного фруктового сусла,

и (или) винного дистиллята,

и (или) фруктового дистиллята,

подлежащих зачислению в бюджеты

субъектов Российской Федерации,

утвержденному приказом Министерства

финансов Российской Федерации

от 3 марта 2017 года N 255

(В редакции, введенной в действие

с 1 января 2021 года

приказом Минфина России

от 22 мая 2020 года N 207. -

См. предыдущую редакцию)

Сведения об объемах розничных продаж крепкой алкогольной продукции по субъектам Российской Федерации и доле каждого субъекта Российской Федерации в общем объеме розничных продаж

Читайте также: