Доход это доход который остается после уплаты налогов

Опубликовано: 19.09.2024

Наряду с названными показателями (ВНП, ВВП, ЧНП, НД) в рамках системы национальных счетов определяется счет личных доходов и доходов после уплаты налогов, то есть лично располагаемый доход. Чтобы рассчитать первую форму личных доходов, из национального дохода вычитают взносы на социальное страхование, прибыли корпораций и выплаченные с них налоги, а также трансфертные платежи. Оставшаяся часть и образует личные доходы населения. После вычета из них налогов остается личный доход, который определяет потребительский спрос на товары в обществе. [c.349]

Величина сбережений равна разнице между величиной дохода после уплаты налогов с располагаемого личного дохода и величиной потребительских расходов. Сбережения, являясь основным источником будущих инвестиций, играют важную роль в системе макроэкономических связей. Величина сбережений образуется из суммы средств сбережений, под которыми понимаются активы и ценности, откладываемые домохозяйства-ми для использования в будущем. [c.565]

Это новое выражение, которое появляется здесь в формуле мультипликатора, равно величине показателя МРС, скорректированной на ту часть каждого дополнительного доллара ВНП, которая представляет собой доход после уплаты налогов, или располагаемый личный доход. Учитывая данное уточнение, мы можем сказать, что само существование в экономике подоходных налагав сокращает величину мультипликатора. [c.520]

Задание повышенной сложности. Мы можем добавить государственный сектор к частной экономике из вопроса 12 следующим образом. Предположим, что G= GQ = 28 и Г= Г0 = 30. Из-за налогов кривая потребления С = 50 + 0,8 Y должна принять вид Са = 50 + 0,8 (Y- Т), где (Г- Т) представляет собой располагаемый (после уплаты налогов) доход. Исходя из того, что налогом облагаются только доходы физических лиц, инвестиции останутся на уровне Ig = / = 30. Чистый экспорт не зависит от величины дохода, то есть Х - Хм - 10. Используя формулу равновесия Y= a + Ig + Х + G, определите равновесный уровень дохода. Объясните, почему включение государственного бюджета с небольшим превышением доходов над расходами приводит к увеличению равновесного дохода. [c.227]

Так, те, кто выступают за пропорциональное налогообложение личных доходов, то есть за сохранение той же дифференциации в размерах располагаемого (после уплаты налога) дохода, что и в размерах фактически полученного (до уплаты налога), исходят из гипотезы о неодинаковости функций полезности от дохода в низко- и высокодоходных группах. [c.214]

Прежде чем обратиться к проблеме измерения неравенства в распределении доходов, напомним, что располагаемый доход -это доход экономического субъекта, полученный после выплат трансфертов со стороны государства и уплаты налогов из своего личного дохода. Именно располагаемый доход дает более точное представление об уровне жизни населения, нежели личный доход. [c.592]

Приведенные данные о доходах отражают располагаемый душевой доход, т.е. доход, оставшийся в распоряжении индивидуумов после уплаты налогов. [c.27]

В качестве четвертой группы проблем можно выделить проблемы, связанные с возможностью уплачивать налоги, тяжестью налогового бремени и, помимо возможного фактического несоответствия налоговой системы критериям справедливости, субъективным восприятием налогоплательщиками налоговой системы как несправедливой. Прежде всего переходный период сопровождается более или менее продолжительным снижением доходов основной массы населения. Располагаемый доход после вычета налогов у многих оказывается ниже прожиточного минимума. В некоторых случаях и предприятия, особенно на начальном этапе реформ, не получают достаточных для уплаты налогов средств, особенно в денежной форме. В ряде случаев, когда основным заказчиком продукции является государство, задолженность покупателей принимает хронические формы. В то же время несовершенство функционирования государственного сектора, как в силу незавершенности процесса перехода к исполнению вновь возникающих или изменившихся функций, так и в силу недостаточного финансирования, усугубляет ощущение у налогоплательщика несправедливо высокого уровня налоговых изъятий. В сочетании с отсутствием традиции уплаты налогов эти причины приводят к восприятию частью общества уклонения от уплаты налогов как неизбежного и оправданного поведения налогоплательщика, что усложняет процесс взимания налогов и снижает эффективную ставку налогообложения. [c.14]

Потребительские доходы имеют много форм, среди которых заработная плата, дивиденды, социальные пособия, проценты по вкладам. Специалистам по маркетингу наиболее интересен располагаемый доход - та часть дохода, которую человек в состоянии потратить после уплаты налогов. Чтобы иметь практическое значение, доход должен быть представлен как реальный доход, то есть, доход, рассчитанный с поправкой на инфляцию. Чистый доход на душу населения в 1995 году равнялся 19729 долларам. Выраженная в постоянных значениях (с поправками на инфляцию), эта цифра указывает на 5-процентный рост чистого дохода по сравнению с 1990 годом. Кроме того, специалистам по маркетингу интересен дискреционный доход - та часть чистого дохода, [c.110]

В традиционной кейнсианской модели экономики потребление домашних хозяйств является стабильной функцией реального располагаемого дохода (дохода после уплаты всех налогов). Совокупное потребление представляет собой сумму автономного потребления, которое не зависит от уровня дохода и потребления, производного от дохода, которое прямо пропорционально размеру располагаемого дохода. [c.518]

Располагаемый доход — доход, полученный домохозяйствами после уплаты личных налогов. [c.144]

Однако и личный доход еще не выступает точной величиной дохода, которым распоряжаются домохозяйства. Ведь из личного дохода требуется уплатить индивидуальные налоги. В силу этого измеряют и доход, находящийся в личном распоряжении домохозяйств. Его называют располагаемым доходом (РД) или (DI). Это доход после уплаты индивидуальных налогов, которым домохозяйства располагают в окончательном виде. Он направляется на потребление и сбережения [c.62]

Личный располагаемый доход — доход, находящийся в распоряжении граждан после уплаты подоходного налога. [c.424]

Сбережения населения являются источником инвестиций. Гипертрофированная система социального страхования привела к исчезновению важных мотивов для индивидуальных сбережений, связанных с жизненным циклом. Норма сбережений населения постепенно снижалась с 6-7 % располагаемого дохода (дохода после уплаты налогов) в 50-х гг. до минус 5 % в 1988 и 1989 гг. (в 90-е гг. она существенно выросла). Отрицательная норма сбережений означала, что люди предпочитают растрачивать сбережения прошлых лет, видя их нецелесообразность при столь щедрых социальных трансфертах и невысоких процентных ставках. [c.334]

Основным фактором, оказывающим влияние на уровень совокупного потребления С и совокупного сбережения S, является доход населения. Располагаемый доход DI (доход после уплаты налогов) распадается на потребление и сбережение, поэтому, изучая причины, изменяющие уровень потребления, мы одновременно исследуем и факторы воздействия на сбережение, и наоборот. [c.56]

РАСПОЛАГАЕМЫЙ ДОХОД КОМПАНИИ — доход, остающийся в распоряжении компании после возмещения расходов и уплаты налогов. [c.318]

Располагаемый доход (РД) находится в личном распоряжении и представляет собой личный доход после уплаты индивидуальных налогов. Именно этот доход направляется на потребление и сбережение. [c.89]

ДОХОД ЛИЧНЫЙ РАСПОЛАГАЕМЫЙ — личный доход физического лица, остающийся после уплаты всех налогов. [c.207]

ДОХОД РАСПОЛАГАЕМЫЙ - часть прибыли, которая остается у владельца после уплаты им всех налогов, неизбежных расходов и т. д. и находится в распоряжении последнего. [c.209]

Предшествующие теории утверждали, что потребление зависит от располагаемого дохода. Располагаемый доход — личный доход после уплаты налогов. С этой точки [c.624]

Располагаемый доход (РД) — личный доход, остающийся после уплаты налогов и используемый на потребление и сбережение. [c.189]

Предельная склонность к потреблению (marginal propensity to onsume, MP ) — дополнительное потребление вследствие роста дохода после уплаты налогов прирост потребительских расходов, деленный на соответствующий прирост располагаемого дохода угловой коэффициент графика функции потребления, когда по оси ординат откладываются значения располагаемого дохода. [c.519]

Доход располагаемый (disposable in ome) — доход, полученный индивидуумом после уплаты налогов, который может пойти на потребление или в сбережения. [c.90]

Лучше всего начать с самого крупного (около 2/3) компонента национального дохода — потребления домашних хозяйств. Основным тезисом традиционного макроэкономического анализа является утверждение, что реальное потребление домашних хозяйств является функцией реального располагаемого дохода (real disposable in ome). Это логичный вывод, что показано на рис. 19-1. Домашние хозяйства получают реальный доход, выплачиваемый фирмами в виде заработной платы, дивидендов и процентов, ренты и прибыли. В современной экономической теории государство облагает заработную плату налогами сразу по ее получении. К тому же домашние хозяйства платят налоги (с разной степенью срочности) по большинству других видов доходов. Следовательно, фактически они получают доход после уплаты налогов (у — t), или располагаемый доход (yrf). [c.499]

Как видно из рис. 19-1, домашнее хозяйство может распределить располагаемый доход для использования в двух целях — на употребление и сбережение, т. е. мы можем изменить тождество национального дохода y= + s + tnayd = y— t= + s. Источником способности домашних хозяйств сберегать или потреблять является получаемый ими доход после уплаты налогов. Так что вполне логично, что основным детерминантом уровня сбережения и потребления является их располагаемый доход. [c.499]

Средняя склонность к потреблению (average propensity to onsume, AP ) — совокупное потребление домашних хозяйств, деленное на совокупный располагаемый доход часть дохода после уплаты налогов, идущая на потребительские расходы. [c.520]

Средняя склонность к сбережению (average propensity to save, APS) — совокупные сбережения домашних хозяйств, деленные на величину совокупного располагаемого дохода доля сберегаемого дохода после уплаты налогов. [c.842]

Предельная склонность к потреблению — доля расходов домашних хозяйств на потребление при изменении располагаемого дохода (дохода после уплаты налогов). Определяется ка шменение в потреблении, деленное на изменение располагаемого дохода. [c.431]

К примеру, в Швеции начала 1990-х годов степень вмешательства государства в перераспределительные процессы была очень велика. Так, если по НОМИНАЛЬНЫМ доходам разрыв между 10% самых богатых и 10% самых бедных был более чем 100-кратный, то по РАСПОЛАГАЕМЫМ доходам (после уплаты НАЛОГОВ и получения ТРАНСФЕРТОВ) - всего лишь 4-кратный. Такой "скандинавский социализм негативно сказывался на эффективности производства, и правительство реформаторов середины 90-х начало проводить политику постепенного сокращения социальных расходов, что дало толчок к оздоровлению экономики1. [c.189]

Разбираться в таких понятиях, как выручка, прибыль и доход, и понимать разницу между ними нужно не только владельцам предприятий и бухгалтерам, но и гражданам, которые планируют или уже открыли свое дело для понимания эффективности работы компании.

Что такое «Доход по налогу на прибыль»

Доход от уплаты налогов – это сумма денег, которую физическое или юридическое лицо оставило после того, как все федеральные, государственные и удерживаемые налоги были вычтены из налогооблагаемого доход. Доход от уплаты налогов, также называемый доходом после уплаты налогов, представляет собой объем располагаемого дохода, который потребитель или фирма должен тратить на будущие инвестиции или на текущее потребление.

Часть располагаемого дохода, которая идёт на потребление (с учётом инфляции), называется реальным располагаемым доходом.

Что такое выручка

Выручка – это объем денежных средств, полученных от реализации товаров, услуг или работ. Выручка учитывается двумя способами:

- «по отгрузке» (или «по начислению») – непосредственно при фактическом оказании услуги или отпуске товара. В данном случае важен факт передачи товара или подписания договора об оказании услуг и не имеет значения реальная дата получения денежных средств от покупателя. Если применяется учет по начислению, то авансы за выручку не считаются;

- «кассовым методом» – в момент получения оплаты от потребителя. Здесь важен именно сам факт оплаты, то есть если, например, предприятие продало покупателю товар с отсрочкой платежа, выручки не будет до тех пор, пока деньги за этот товар не поступят на расчетный счет. При кассовом методе выручкой также будут считаться все полученные авансы.

Выручка может быть положительной или нулевой, но не может быть отрицательной . Она является отправной точкой для расчета прибыли любой компании.

Денежные поступления, ошибочно принимаемые за выручку

Главное заблуждение – считать выручкой абсолютно все средства, приходящие в кассы торговых точек и на расчетные счета компании. Но ведь на счетах аккумулируется множество других поступлений, при этом никак не являющихся выручкой.

Чаще всего за выручку ошибочно принимают:

- возвращенные авансы или излишки предварительной оплаты, ранее перечисленные компанией (например, поставщикам);

- кредиты по договорам, заключенным с банковскими учреждениями;

- средства Фонда социального страхования, начисленные по больничным листам.

Иногда выручку также называют оборотом компании – и ошибки в этом нет. При этом термин «оборот» чаще используется при безналичных оборотах предприятия, то есть когда денежные средства поступают напрямую на расчетный счет.

А вы понимаете разницу между выручкой, прибылью и доходом?

Да. Мне это нужно по работе Да. Интересовался(лась) для расширения кругозора Мне это не нужно

Личный доход как макроэкономический показатель

Само определение «доход» появилось в обиходе только с началом денежных отношений. Материальные ценности, существующие ранее, не могли использоваться в качестве сбережений. Только с появлением денег даже малоимущие граждане получили возможность накопления средств. Так стал формироваться личный доход.

Условно, сумму личного дохода можно разделить на три части: налоги + потребление + сбережения. Таким образом, после уплаты всех налогов, перед физическим лицом встает вопрос – как выгоднее распределить оставшуюся сумму между потреблением (покупкой каких-либо товаров и услуг) и накоплением средств.

Не следует пренебрегать данной проблемой, так как непосредственная связь макро- и микроэкономики больше нигде не является такой основательной. Ведь пропорция «потребление-сбережение», с которой основная масса людей разделяет свой доход, может разрушить, а иногда и оживить экономику страны.

Данная пропорция отражает уровень сбалансированности макроэкономических процессов в стране и показывает степень совокупности сбережений и расходов на потребление населения. Главная задача механизма регулирования рыночной экономики – склонить граждан к принятию выгодного для общества решения.

[box type=”download”] Самая большая часть личного дохода используется на текущие расходы: покупка товаров первой необходимости, плата за жилье, образование и прочее. Это представляет огромную важность для макроэкономики, ведь большая часть доходов вернулась в экономику в виде потребительских расходов граждан.[/box]

Часть доходов, оставшаяся после уплаты налогов и расходов на потребление, называется «сбережения» – это будущие расходы на потребление. Именно поэтому для правительства и бизнесменов крайне важно знать уровень сберегательной части доходов населения. Если он достаточно высок, значит, население страны верит в стабильность национальной валюты.

УСН доходы

УСН доходы – это объекты, учитываемые в упрощенной системе налогообложения – особом порядке уплаты налогов, ориентированном на представителей малого и среднего бизнеса. В качестве объекта выбираются доходы или доходы, уменьшенные на величину произведенных расходов (по схеме «доходы минус расходы»). Учет доходов определяется ст. 346.15, 346.17 Налогового Кодекса РФ. УСН доходы – выручка от продажи товаров, работ, услуг и прав на имущество. Поступления, перечисленные в ст. 251 НК РФ, не включают в доходы. Кредиторская задолженность, списанная по истечении срока исковой давности, признается доходом.

Сущность

Целью любых экономических реформ должно быть улучшение материального благосостояния населения страны. По сути, доход – это та сумма, которую получает физическое лицо за определенный период времени (за 1 месяц, 1 год). От уровня доходов населения прямо зависит уровень его спроса и потребления.

Личный доход включает в себя все поступления средств физическому лицу – как в денежной, так и в натуральной форме. К денежной форме относятся практически все поступления денежных средств – пенсии, проценты, премии и т.д. К натуральной – услуги, материальные ценности и некоторые выплаты социальных фондов.

Также различают первичный и вторичный доход. К первичным относятся прибыль, заработная плата, рента, а к вторичным – пенсии, стипендии и прочие выплаты государственных социальных фондов.

Себестоимость и непроизводственные расходы

Чтобы определить операционную прибыль, нужно от общей суммы выручки сначала отминусовать себестоимость товаров или услуг. Для этого нужно четко разделять, какие траты относятся к себестоимости. Это отражается в нормативно-правовых документах:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ст. 248, 252 НК РФ и др.

К себестоимости, по общим правилам, относят:

- заработную плату для персонала;

- взносы в страховые фонды;

- затраты на сырье, комплектующие, материалы и т.п.;

- амортизацию оборудования;

- коммунальные платежи;

- плату по аренде и др.

Непроизводственные расходы являются частью себестоимости. Это те траты, которые приходится совершать для реализации уже произведенной продукции:

- стоимость тары, упаковки, фасовки;

- затраты на хранение на складе;

- расходы по транспортировке товаров;

- уплата за погрузку-разгрузку;

- комиссионные, выплачиваемые организациям, занимающимся сбытом;

- рекламные инвестиции;

- административные траты и др.

Что такое прибыль

Прибыль – это превышение всех доходов компании над ее затратами. Грубо говоря, прибылью будет разница между деньгами, полученными за продажу товаров или услуг, и деньгами, потраченными на производство этих товаров и услуг.

Прибыль делится на валовую и чистую.

Валовая прибыль. Как рассчитывается

Валовая прибыль – это суммированные доходы от деятельности компании, от которых отняли затраты, связанные с этой деятельностью. Проще говоря, это разница между выручкой и издержками (расходами) по проданным товарам или услугам. Валовая прибыль показывает, сколько компания заработала и сколько может вложить в свое развитие.

Она рассчитывается по формуле:

- выручка – себестоимость = валовая прибыль

Рассмотрим, что такое валовая прибыль на самом простом примере. Компания занимается пошивом одежды. Вложив в производство 300 000 рублей, она заработала 700 000 рублей. Валовая прибыль здесь будет равняться 400 000 рублей. С этих денег компания должна будет оплатить налоги и часть средств потратить на свои нужды (выплатить займы, заказать рекламу и т. д.).

Валовая прибыль – это промежуточный показатель, который нужен, чтобы проанализировать объем промежуточных средств компании и составить стратегию своих трат. Может быть, по показателям валовой прибыли разумнее будет отказаться от каких-то необязательных трат, а подзаработать еще.

Показатели валовой прибыли часто берутся в расчет банками при оценке кредитоспособности компании. Также данные показатели важны при сравнении эффективности различных предприятий.

Более мелкие компании считают валовую прибыль раз в год, а крупные – ежемесячно или ежеквартально.

Кэшбэк. Зачем банки и сервисы возвращают клиенту деньги

Копейки. Зачем они нужны и почему их не отменяют

Почему нельзя выбрасывать чек из банкомата

Чистая прибыль. Как рассчитывается

Чистая прибыль – это часть выручки, которая остается после вычета всех налогов, коммунальных платежей, производственных, операционных и иных затрат.

Есть несколько формул расчета чистой прибыли. Одной из наиболее популярных является следующая:

- В – СТ – УКР – ПР – Н = ЧП;

- В – выручка;

- СТ – себестоимость продукции;

- УКР – управленческие и коммерческие издержки;

- ПР – прочие расходы;

- Н – налоги;

- ЧП – чистая прибыль.

Расчет чистой прибыли необходим для понимания итоговой эффективности работы компании. В дальнейшем каждое предприятие самостоятельно решает, как распределить чистую прибыль, поскольку этот момент никак не регламентирован законодательно. Главное, чтобы свободные деньги были пущены на покрытие нужд, не противоречащих букве закона.

Например, чистая прибыль, особенно в крупных компаниях, может быть использована для создания резервного фонда, увеличения уставного фонда или выплаты дивидендов руководству.

На размер чистой прибыли влияет множество факторов, которые можно разделить на две группы:

- внутренние – увеличение и снижение производственной мощности, изменение размера арендной платы, изменения в штате и т. д.;

- внешние – законодательные нововведения, изменения на рынках, увеличение конкуренции, новые условия договоров с контрагентами, рост цен на сырье, внешняя и внутренняя политика государства, стихийные бедствия и т. д.

Функции

Можно выделить пять основных функций личного дохода:

- Воспроизводственная – здесь подразумевается такой уровень вознаграждения за труд, при котором наемный работник будет удовлетворен и не будет отвлекаться на сторонние подработки. Соответственно, не будет теряться профессионализм такого сотрудника, что положительно влияет на динамику развития предприятия.

- Статусная – эта функция важна в первую очередь для самого сотрудника. Имеется в виду его положение, занимаемое в структуре предприятия как по вертикали, так и по горизонтали, в соответствии с окладом.

- Стимулирующая функция – когда размер заработной платы привязывается к результатам работы. Это стимулирует сотрудника выполнять работу более качественно и поддерживает его энтузиазм.

- Регулирующая – помогает работодателю регулировать спрос и предложение вакансий на предприятии, оперативно и качественно заполнять свободные вакансии.

- Производственно-долевая – регулирует долю оплаты труда, заложенную в цене производимой продукции. Чем больше фонд оплаты труда, тем выше заработные платы на предприятии, соответственно, выше удовлетворенность сотрудников и общая социальная обстановка на конкретном предприятии.

- Доходы населения / А. А. Ткаченко // Динамика атмосферы — Железнодорожный узел. — М. : Большая российская энциклопедия, 2007. — С. 306—308. — (Большая российская энциклопедия : [в 35 т.] / гл. ред. Ю. С. Осипов ; 2004—2017, т. 9). — ISBN 978-5-85270-339-2.

Виды доходов

Компании, предприниматели, физические лица получают разные типы доходов из разных источников. Для этих типов различаются порядок налогообложения и ставки налогов, поэтому необходимо знать основные виды доходов:

- от природных ресурсов — рента (земельная, горная, плата за воду);

- от трудовых ресурсов — заработная плата;

- от капитала — процент и прибыль;

- от предпринимательских способностей — предпринимательский доход;

- от знаний — доход от интеллектуальной собственности.

2. Нефакторные – все остальные, не связанные с процессом производства, например субсидии, спонсорская помощь.

Сведения о доходах

В соответствии с ФЗ от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и Указом Президента Российской Федерации от 18.05.2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера», граждане, работающие на государственной службе, подают сведения о доходах, расходах, имуществе и обязательствах по утвержденной форме справки. Эта информация считается конфиденциальной. Порядок ее предоставления утвержден приказом Росфинмониторинга от 21.11.2013 № 326.

Деньги или имущество, которые вы получаете «на руки» и можете использовать так, как хотите.

Каждый из нас примерно представляет, что такое доход. Но не все понимают разницу между доходом и прибылью. Далеко не все знают, как правильно хранить доход и как его увеличивать через, скажем, проценты на остаток и кэшбэк. Давайте обо всем этом поговорим.

Содержание

- Что такое доход

- Чем доход отличается от прибыли

- Каким бывает доход

- Денежный и натуральный

- Чистый и валовой

- Источники дохода

- От работы

- От самообеспечения работой

- От бизнеса

- От инвестиций

- Что делать с доходом

- Платить по обязательствам

- Пополнять подушку безопасности

- Инвестировать

- Тратить

- Где хранить доход

- Карты с процентом на остаток и кэшбэком

- Банковский вклад

- Дом

- Полезности по теме статьи

- Заключение

Что такое доход

Это деньги, которые вы получаете из разных источников и можете использовать так, как считаете нужным. То есть «ваши» деньги.

Под доходами обычно понимается сумма всех денежных поступлений из разных источников. Например, я могу в течение месяца получить зарплату, ренту от сдачи квартиры, дивиденды по акциям, прибыль от спекуляций валютой. Все эти деньги вместе образуют мой «доход».

Чем доход отличается от прибыли

Прибыль есть только там, где есть «издержки», то есть затраты на производство чего-либо.

Например, я занимаюсь производством сувениров. Каждый сувенир я продаю по 400 рублей. Чтобы произвести сувенир, я закупаю материал, трачу деньги на электричество, иногда ремонтирую свое оборудование. Мои суммарные расходы (издержки) составляют 300 рублей. 100 рублей – моя прибыль.

А вот если я вкладываю деньги в акции, у меня издержек никаких нет. Я приобретаю ценные бумаги и начинаю с них ежегодно получать дивиденды. Кроме того, я могу свои акции продать, когда они подрастут в цене, и заработать на разнице.

Получается три вида денежных поступлений: прибыль от бизнеса, доход в виде дивидендов от акций и доход от спекуляций.

Их общая сумма тоже будет называться моим доходом.

Запомните

Прибыль есть только там, где есть издержки.

Прибыль – более узкое понятие, чем доход. Прибыль – это часть общего дохода.

Каким бывает доход

Есть два главных подхода к классификации видов дохода. Давайте их рассмотрим.

Денежный и натуральный

Денежный – это доход в деньгах, то есть в рублях или в какой-то другой валюте (долларах, евро).

Натуральный – это доход, который я получил в виде «вещей» в широком смысле. Например, папа помог моему соседу с уборкой сена, сосед ему дал трехлитровую банку меда. Это тоже доход, но натуральный, а не денежный.

Главное преимущество денежного дохода – высокая конвертируемость. Деньги можно легко превратить в «натуральные» предметы. На них можно купить еду, мебель, книги, квартиру, путевку на Мальдивы.

Натуральный доход конвертировать намного сложнее. Вот получил мой папа банку с медом, а если он мед не ест? Куда ему его девать? Заходить ко всем остальным соседям и спрашивать, не поменяют ли они мед на деньги? Вряд ли.

Главный минус денежного дохода – подверженность инфляции. Деньги могут обесцениваться. Причем в периоды экономический потрясений – в десятки раз. Натуральные вещи так не обесцениваются. Например, есть у вас дома сковороды – если вы их не используете и правильно храните, их ценность почти не падает.

Чистый и валовой

Чистый – это доход, который остался после уплаты налогов. То есть чистым доходом вы уж точно можете распорядиться по своему усмотрению и ни с кем им не делиться.

Валовой доход – это доход, с которого вы еще не уплатили разного рода налоги, пошлины и пр.

Например, когда индивидуальный предприниматель получает доход от своей деятельности, он должен его задекларировать и уплатить с него налог. То есть его обязанность – сказать государству: «Я заработал вот столько-то. Сколько мне платить налогов? Ага, окей, понял, завтра заплачу».

Когда он заплатит все налоги – от валового дохода останется чистый.

Источники дохода

Мне нравится, как источники дохода представил в своей книге «Квадрант денежного потока» Роберт Кийосаки. Он их разделил на четыре типа.

От работы

Самый распространенный источник дохода. Отсюда его черпает большинство людей. Суть проста – вы ходите на работу, выполняете указания работодателя, он вам платит зарплату.

На работе вы получаете деньги, а взамен отдаете свое время и свои силы.

Работа может быть на государственной должности – тогда деньги вам выплачивает государство. А еще может быть «на частника» – тогда деньги вам платит частное лицо, обычно индивидуальный предприниматель.

От самообеспечения работой

Это когда вы сами себе голова. Вы сами решаете, что делать, когда и в каком объеме. Вот я пишу статьи на сайты – это самообеспечение себя работой. Я могу писать тексты на несколько ресурсов или на один, у меня нет жесткого графика и серьезных рамок в объеме дохода.

Репетиторство – тоже самообеспечение себя работой. А вот труд учителя в школе – это уже полноценная работа по найму.

От бизнеса

Бизнесмен – это человек, который умеет использовать время других людей и силы других людей.

Доходы от работы и самообеспечения работой потенциально ограничены, потому что вы ограничены во времени и сил на бесконечный труд вам тоже не хватит. Доходы от бизнеса, в принципе, не имеют рамок, потому что можно нанимать все больше и больше людей и использовать их время и их силы для расширения бизнеса.

Если я создам свой сайт и найму авторов, которые будут писать туда тексты – это будет бизнес. Если учитель откроет центр подготовки к ЕГЭ и наймет туда других учителей – это тоже будет бизнес.

От инвестиций

Инвестиция происходит тогда, когда вы заставляете свои деньги работать на себя. Например, вкладываетесь в акции, чтобы получать дивиденды, или в облигации, чтобы зарабатывать на купонном доходе.

С одной стороны, доходы от инвестиций не лимитированы, потому что можно вкладывать сколько угодно денег, совершать переинвесты и пр. С другой – ограничены, потому что инвестиции могут окупаться достаточно долго, а залезать в кредит для инвестирования может быть либо рискованно, либо невыгодно.

Что делать с доходом

Со всеми чистыми доходами, которые вы получаете, нужно делать четыре вещи.

Платить по обязательствам

Вы должны отложить деньги на свои обязательные расходы. На такие как:

- Аренда квартиры.

- Коммунальные платежи.

- Плата за интернет и мобильную связь.

- Плата за проезд в транспорте (надо рассчитать, сколько именно денег вам надо).

Если вы окажетесь неплатежеспособным и не сможете делать указанные выше платежи, вас ждет коллапс в жизни. По сути, вы станете бездомным и нищим.

Пополнять подушку безопасности

Экономисты рекомендуют откладывать 10-15 % от зарплаты в так называемую финансовую подушку безопасности. У меня про нее была отдельная статья, я там рассказываю, как правильно эту подушку наполнять и хранить – почитайте.

Финансовая подушка безопасности нужна на «черный день». Например, если вы заболеете, лишитесь работы, если срочно потребуются деньги на какие-то неотложные нужды и пр.

Ее объем – 2-6 ваших ежемесячных зарплат. Посчитайте, сколько это и постарайтесь как можно быстрее собрать нужную сумму.

Подушка – это гарантия стабильности. Если у вас ее нет – ваше положение в жизни очень-очень шаткое.

Инвестировать

Часть денег вы должны направлять на инвестиции. То есть заставлять эту часть денег работать на вас. Например, вы можете открыть индивидуальный инвестиционный счет и пополнять его на определенную сумму каждый месяц. И покупать на эти деньги облигации или акции.

Сразу вам рекомендую две полезности. Первая – моя статья про индивидуальный инвестиционный счет. Я рассказываю там, в частности, как получить 13 % просто от того, что ваши деньги будут лежать на счете. И еще о разных крутых плюшках, которые неизвестны большинству людей.

Вторая – бесплатный вебинар «Инвестиции без миллиона в кармане» от Города Инвесторов. Там вам расскажут, как вкладывать деньги, начиная всего лишь с 500-1000 рублей. На Город Инвесторов подписаны и я, и Василий Блинов, проект очень серьезный, с кучей информативных материалов. Записывайтесь.

Тратить

Оставшиеся деньги вы можете тратить по своему усмотрению. На еду, образование, развлечения – как хотите.

Обратите внимание, в этом перечне нет действия под названием «копить». Не надо «копить» миллионы на банковских счетах или дома под матрасом. Скопить вы должны только на подушку безопасности и всё.

Когда ваши деньги «копятся», они не работают. Инвестируйте их, чтобы они работали и «зарабатывали» вам еще больше.

Я не случайно поставил инвестирование перед тратами. Старайтесь всегда сначала «платить себе», то есть делать полезные капиталовложения, а потом уже тратить все остальное.

Где хранить доход

Есть три «места» для ваших доходов, давайте рассмотрим каждое.

Карты с процентом на остаток и кэшбэком

Я считаю, что это самый лучший вариант. Первая причина – на таких картах вы получаете процент на остаток денег.

Остаток обычно определяется ежедневно. Например, если процент составляет 3 % годовых, то каждый день ваша сумма на карте будет увеличиваться на 1/365 этого процента, то есть на 0,0082 %.

Такой процент помогает защитить деньги от инфляции (обесценивания).

Вторая причина – кэшбэк. Это возврат части суммы, которую вы тратите через карту. Например, купили в магазине продуктов на 1 000 рублей – получили назад 10 рублей кэшбэком.

Третья. С карт очень удобно обналичивать деньги, ими можно расплачиваться в большинстве магазинов. Никакой возни с наличными, сдачей и пр.

Четвертая. Для любых карт есть мобильное банковское приложение, где отслеживаются расходы. Это помогает контролировать бюджет и понимать, куда сливаются ваши деньги. Я, например пользуюсь вот этим мобильным приложением Тинькофф. Ссылка ведет на нашу обзорную статью про него, почитайте.

Пятое. Карты достаточно хорошо защищены. Например, у меня на карте включена функция оплаты только по пин-коду. Если мошенник его не знает – он не расплатится. Еще я включил лимиты на траты – то есть нельзя в течение месяца потратить, скажем, больше 15 000 рублей. Если мошенник даже будет знать пин-код, он украдет не более 15 тысяч.

Какую карту выбрать – зависит от вас. Я пользуюсь картой Тинькофф-Блэк. Ссылка ведет на описание карты в банке Тинькофф. А вот еще ссылка на нашу статью про карту Тинькофф Блэк.

Еще вот ссылка на статью про карту Альфа-Банка, почитайте, сравните с Тинькофф. Мне эта карта не подходит, потому что я не трачу столько денег, сколько требует Альфа-банк для бесплатного обслуживания.

Банковский вклад

Вы можете перечислять все свои доходы на банковский счет, а потом снимать оттуда при необходимости.

Плюс банковского вклада – более высокий процент, чем на карте. Кроме того, на картах процент обычно считается до какой-то максимальной суммы, например, по карте Тинькофф я получаю процент на сумму до 300 000 рублей, а все остальное просто лежит и доходов никаких не приносит. В банке же процент будет на любую сумму, которую вы туда поместите.

Минус – надо постоянно ездить в банк, снимать деньги. Часть расходов можно оплачивать через онлайн-банк или мобильное приложение, но в магазине расплачиваться не получится точно.

Вы можете просто держать деньги дома. Главный минус такого решения – сбережения будут медленно таять от инфляции. Кроме этого, из дома деньги намного легче украсть, они не застрахованы, как банковские вклады.

Основной плюс – деньги всегда под рукой, их не надо даже обналичивать в банкомате.

Про другие места для ваших доходов я расскажу в статье «Где хранить деньги», напишу ее на этой неделе.

Полезности по теме статьи

Подпишитесь на мою рассылку. Скоро выйдет еще много статей по финансовой грамотности и инвестированию, я думаю, они вас заинтересуют.

Посмотрите другие статьи о деньгах, которые я уже опубликовал:

Советую вам курс «Финансовая грамотность» от онлайн-университета Скиллбокс. Там вам расскажут обо всем, что должен знать взрослый человек о мире денег. Курс очень жизненный, в нем уделяется много внимания тому, как выбирать вклады в банке, как расплачиваться с кредитами, как поступить, если, например, кредит платить нечем. Я надеюсь, эта программа избавит вас от многих проблем в жизни.

Еще один хороший материал – курс «Личные финансы и инвестиции». Он о том, как создать хороший капитал к старости и перестать зависеть от пенсии. Преподаватель объяснит вам понятным языком суть разных инвестиционных инструментов, научит создавать портфели, правильно делать капиталовложения.

Если вы пока не готовы вкладывать деньги в свое финансовое образование – прочитайте вот эти три книги от Города Инвесторов. Они о пассивном доходе и инвестициях. Книги бесплатные, скачивайте и читайте.

Вот, как-то так. Думаю, что-то полезное для себя вы точно найдете.

Заключение

Как вы оцениваете эту статью? Была ли она полезна для вас? Поделитесь своим мнением в комментариях и напишите мне обо всех недостатках материала. Я постараюсь его улучшить и возьму ваши замечания на заметку.

Понятие «личный доход» слышал каждый, но мало кто воспринимает его как важный макроэкономический показатель социальной ситуации в стране. Скорее, как обычное словосочетание, используемое в обиходе. На самом же деле, этот термин несет в себе глубокий экономический смысл, выполняет определенные функции. В этой статье мы разберемся – какие же, а также, какова его сущность, какие бывают виды и источники формирования личного дохода и как его рассчитать?

- Личный доход как макроэкономический показатель ↓

- Сущность ↓

- Функции ↓

- Источники формирования ↓

- Показатели ↓

- Дифференциация и распределение ↓

[box type=”download”] Личный доход – это совокупный доход физических лиц в натуральной и денежной форме, который поступает в виде заработной платы, дивидендов, процентов от ценных бумаг и прочего, и используется в личных целях для обеспечения определенного уровня жизни.[/box]

Другими словами, личный доход – это все средства, которые получает человек наличным или безналичным способом как вознаграждение за труд, дивиденды, ренты, дары и т.д. и использует по своему усмотрению. Рассчитывается до вычета налогов на доходы физических лиц, транспортного и земельного налога.

Различают следующие виды личного дохода:

- Номинальный – показывает весь доход, полученный физическим лицом до уплаты налогов и других обязательных платежей.

- Располагаемый – полученные средства, которые фактически могут быть использованы на покупки и сбережения.

- Реальный – это располагаемый доход, скорректированный на индекс цен, т.е. отражает реальную картину того, сколько товаров может быть приобретено в конкретный период времени на сумму располагаемого дохода.

Личный доход как макроэкономический показатель

Само определение «доход» появилось в обиходе только с началом денежных отношений. Материальные ценности, существующие ранее, не могли использоваться в качестве сбережений. Только с появлением денег даже малоимущие граждане получили возможность накопления средств. Так стал формироваться личный доход.

Условно, сумму личного дохода можно разделить на три части: налоги + потребление + сбережения. Таким образом, после уплаты всех налогов, перед физическим лицом встает вопрос – как выгоднее распределить оставшуюся сумму между потреблением (покупкой каких-либо товаров и услуг) и накоплением средств.

Не следует пренебрегать данной проблемой, так как непосредственная связь макро- и микроэкономики больше нигде не является такой основательной. Ведь пропорция «потребление-сбережение», с которой основная масса людей разделяет свой доход, может разрушить, а иногда и оживить экономику страны.

Данная пропорция отражает уровень сбалансированности макроэкономических процессов в стране и показывает степень совокупности сбережений и расходов на потребление населения. Главная задача механизма регулирования рыночной экономики – склонить граждан к принятию выгодного для общества решения.

[box type=”download”] Самая большая часть личного дохода используется на текущие расходы: покупка товаров первой необходимости, плата за жилье, образование и прочее. Это представляет огромную важность для макроэкономики, ведь большая часть доходов вернулась в экономику в виде потребительских расходов граждан.[/box]

Часть доходов, оставшаяся после уплаты налогов и расходов на потребление, называется «сбережения» – это будущие расходы на потребление. Именно поэтому для правительства и бизнесменов крайне важно знать уровень сберегательной части доходов населения. Если он достаточно высок, значит, население страны верит в стабильность национальной валюты.

Сущность

Целью любых экономических реформ должно быть улучшение материального благосостояния населения страны. По сути, доход – это та сумма, которую получает физическое лицо за определенный период времени (за 1 месяц, 1 год). От уровня доходов населения прямо зависит уровень его спроса и потребления.

Личный доход включает в себя все поступления средств физическому лицу – как в денежной, так и в натуральной форме. К денежной форме относятся практически все поступления денежных средств – пенсии, проценты, премии и т.д. К натуральной – услуги, материальные ценности и некоторые выплаты социальных фондов.

Также различают первичный и вторичный доход. К первичным относятся прибыль, заработная плата, рента, а к вторичным – пенсии, стипендии и прочие выплаты государственных социальных фондов.

Функции

Можно выделить пять основных функций личного дохода:

- Воспроизводственная – здесь подразумевается такой уровень вознаграждения за труд, при котором наемный работник будет удовлетворен и не будет отвлекаться на сторонние подработки. Соответственно, не будет теряться профессионализм такого сотрудника, что положительно влияет на динамику развития предприятия.

- Статусная – эта функция важна в первую очередь для самого сотрудника. Имеется в виду его положение, занимаемое в структуре предприятия как по вертикали, так и по горизонтали, в соответствии с окладом.

- Стимулирующая функция – когда размер заработной платы привязывается к результатам работы. Это стимулирует сотрудника выполнять работу более качественно и поддерживает его энтузиазм.

- Регулирующая – помогает работодателю регулировать спрос и предложение вакансий на предприятии, оперативно и качественно заполнять свободные вакансии.

- Производственно-долевая – регулирует долю оплаты труда, заложенную в цене производимой продукции. Чем больше фонд оплаты труда, тем выше заработные платы на предприятии, соответственно, выше удовлетворенность сотрудников и общая социальная обстановка на конкретном предприятии.

Источники формирования

Есть множество источников формирования личного дохода граждан.

Ниже приведены основные из них:

- прибыль от бизнеса;

- вознаграждение за труд (заработная плата, премии);

- арендная плата (предоставление в аренду движимого или недвижимого имущества);

- продажа собственности;

- подсобное хозяйство (прибыль от продажи излишков);

- выплаты государства (пенсии, прочее);

Показатели

К показателям дохода относятся личный доход, личные расходы и потребительский кредит.

Личный доход – это совокупность всех материальных поступлений гражданам. Это заработные платы, стипендии, дивиденды и прочее.

Личные расходы подразделяются на три составляющие:

- расходы на услуги;

- расходы на товары длительного потребления;

- расходы на товары кратковременного потребления;

Чем выше показатели расходов населения, тем выше курс национальной валюты и стабильней экономический рост.

Потребительский кредит – его индекс показывает задолженность потребителей по кредитным картам, по кредитам на товары и услуги. Однако он не оказывает особого влияния на рынок.

Дифференциация и распределение

Дифференциация личных доходов – это различия в уровне дохода населения, отражающие социальную разрозненность в обществе, характер его структуры.

Различают четыре основных принципа дифференциации доходов населения:

- уравнительный;

- рыночный;

- по накопленному имуществу;

- привилегированное;

В реальности эти принципы переплетаются и видоизменяются в зависимости от текущих условий рынка.

Выделяют следующие причины неравенства доходов:

- Способности отдельно взятого гражданина. Все имеют разные способности и таланты. Таким образом, кому-то удается, благодаря своему таланту, добиться повышения по службе, а другому, не имеющему такой способности, нет.

- Образование и обучение. Люди сами выбирают свою будущую профессию и специальность и, в зависимости от уровня подготовки достигают или не достигают успеха и высоких доходов.

- Дискриминация при найме на работу может привести к тому, что уровень заработной платы на определенную должность будет слишком низким или слишком высоким в сравнении с аналогичной должностью на другом предприятии.

- Профессиональные вкусы и риск. Люди, готовые заниматься неприятной работой в течение многих часов, могут заработать больше. Некоторые совмещают две или больше работ для получения большего дохода.

- Распределение богатства. Богатство – это наличие активов, накопленных человеком в виде вкладов в банке или имущества.

- Связи и везение.

Итак, понятие «личный доход» имеет значимую макроэкономическую роль в формировании экономики страны в целом. Важным условием в любой стране является снижение дифференциации доходов граждан, что невозможно без вмешательства государства.

Механизм урегулирования дифференциации создан для обеспечения минимально достойного образа жизни человека, а также для разрешения противоречий между одаренными людьми и наличием богатства, используемого для получения своих доходов.

Содержание

- 1 Доходы и их источники

- 2 Виды доходов

- 2.1 Доходы государства

- 2.2 Доходы населения

- 2.3 Доходы организации (предприятия, фирмы, компании)

- 3 Чистый дисконтированный доход

- 4 Расчет чистого дисконтированного дохода

- 5 Положительные и отрицательные качества ЧЧД

- 6 Зачем нужен расчет ЧДД?

- 7 Ссылки

Доходы и их источники

Доход – это денежные суммы или материальные ценности, которые были получены в течение определенного периода и в результате осуществления какой-либо деятельности.

Главными источниками доходов являются:

1. Земля и все естественные ресурсы (лесные массивы, водные ресурсы, полезные ископаемые).

Доход, который может быть получен из данного источника, называют рентой.

Рента или экономическая рента – это средства, которые выплачиваются за использование природных ресурсов.

2. Труд, в том числе умственный и физический, который применяют в производстве и продаже услуг и товаров.

Полученный доход выражается в виде заработной платы, гонорара, премий и т.д.

3. Капитал или инвестиционные ресурсы, то есть средства производства, транспорт и т.д.

Если капитал имеется в денежной форме, то доход от капитала выражается в виде ссудного процента, если предметную форму, то в данном случае будет доход на собственность.

4. Предпринимательская способность.

В результате предпринимательских способностей может быть получен доход, который остается в распоряжение предпринимателя после необходимых выплат.

Этот доход является вознаграждением за объединение труда, капитала и природных ресурсов и превращение в процесс производства товаров или услуг.

Виды доходов

Выделяют доходы государства, доходы предприятий (компаний, фирм, организаций) и доходы частных лиц.

Доходы государства

Это денежные поступления, которые выступают как финансовая база расходов государства посредством механизма госбюджета.

Доходы государства используются для выполнения государственных функций и складываются как из налогов, так и неналоговых поступлений.

Основным источником поступления доходов государства являются налоги. Среди других источников – пошлины, платежи по внешнеторговым операциям, иностранные кредиты, иностранная помощь.

Общий (совокупный) доход страны – это национальный доход, который отражает экономическое развитие государства вместе с такими показателями, как валовой внутренний продукт и валовой национальный продукт.

Доходы населения

Это личные доходы частных лиц, которые были получения в виде заработной платы, стипендии, пособия или пенсии, это доходы от продажи товаров, которые произведены в собственном хозяйстве, плата за услуги, гонорары, дивиденды на акции, проценты по депозитным вкладам, средства, полученные от продажи или аренды личного имущества.

Доходы населения могут быть облагаемые налогами (номинальные) и чистые или располагаемые доходы.

Номинальные доходы – это сумма полученных денежных средств вне зависимости от налогообложения и колебания цен.

Реальный доход определяется с учетом изменения цен и тарифов, расходов на уплату налогов и других платежей. То есть чистый доход – это те денежные средства, которые были получены после всех необходимых выплат.

Доходы организации (предприятия, фирмы, компании)

Это прибыль от производства и продажи товаров или услуг за вычетом той ее части, которая становится личным доходом предпринимателя.

В широком смысле доходы организаций – это полученная экономическая выгода, которая привела к увеличению капитала компании или организации. Среди доходов организации отдельного внимания заслуживает чистый дисконтированный доход.

Чистый дисконтированный доход

В основе метода лежит вычисление чистого потока наличности, определяемого как разница между притоком денежных средств от производственной и инвестиционной деятельности и их оттоком, а также за минусом издержек финансирования (процентов по долгосрочным кредитам).

На основании чистого потока наличности рассчитываются основные показатели оценки инвестиций:

- чистый дисконтированный доход (ЧДД);

- индекс доходности (ИД);

- внутренняя норма доходности (ВНД);

- срок окупаемости.

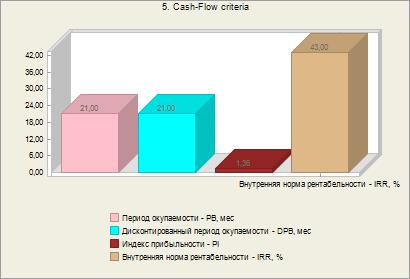

Чистый дисконтированный доход (ЧЧД) – один из экономических показателей, с помощью которого происходит оценка экономической эффективности инвестиционного проекта. Это сумма дисконтированных значений потока платежей к моменту расчета.

Суть показателя состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Расчет чистого дисконтированного дохода

Для расчета ЧЧД используют следующие данные:

- Результаты функционирования системы в виде ожидаемой годовой прибыли от её внедрения.

- Затраты на функционирование проекта: капиталовложения, текущие эксплуатационные расходы, коэффициент дисконтирования. Ставка дисконтирования принимается на уровне ставки рефинансирования Национального банка или фактической ставки процента по долгосрочным кредитам банка. В необходимых случаях может учитываться надбавка за риск, которая добавляется к ставке дисконтирования для безрисковых вложений.

- Норма доходности, приемлемая для инвестора.

Расчёт ЧДД показывает оценку эффекта от инвестиции с учётом разной временной стоимости денег. Чем больше ЧДД, тем эффективнее проект. Если показатель чистого дисконтированного дохода будет отрицательным, то есть меньше 0, то инвестор понесет убытки.

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД).

Положительные и отрицательные качества ЧЧД

Преимущества:

- чёткие критерии принятия решений;

- показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Недостатки ЧДД:

- Хотя все денежные потоки и коэффициент дисконтирования являются прогнозными значениями, формулы не учитывают вероятность исхода события.

- В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

Зачем нужен расчет ЧДД?

Необходимость расчета чистого дисконтированного дохода отражает тот факт, что сумма денег, которая есть на данный момент, имеет большую реальную стоимость, чем равная ей сумма, которую можно получить в будущем. Это вызвано несколькими причинами, например:

- Имеющаяся сумма может быть вложена в доходные операции и принести прибыль.

- Инфляция, уменьшение реальной покупательной способности денег.

- Существует риск неполучения ожидаемой суммы.

Применение метода предусматривает последовательное прохождение следующих стадий:

- Расчет денежного потока инвестиционного проекта.

- Выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта.

- Определение чистого дисконтированного дохода.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Читайте также:

- Правовое регулирование налоговых отношений с иностранным элементом

- Восстановление на работе пошлина

- Уведомление о получателе документов используемых налоговыми органами для реализации своих полномочий

- Оплата услуг налогового консультанта

- Подоходный налог удерживается только в том случае если с работником заключен трудовой договор статья