Добровольное исполнение налоговой обязанности презентация

Опубликовано: 11.05.2024

Описание презентации по отдельным слайдам:

Способы обеспечения исполнения налогового обязательства

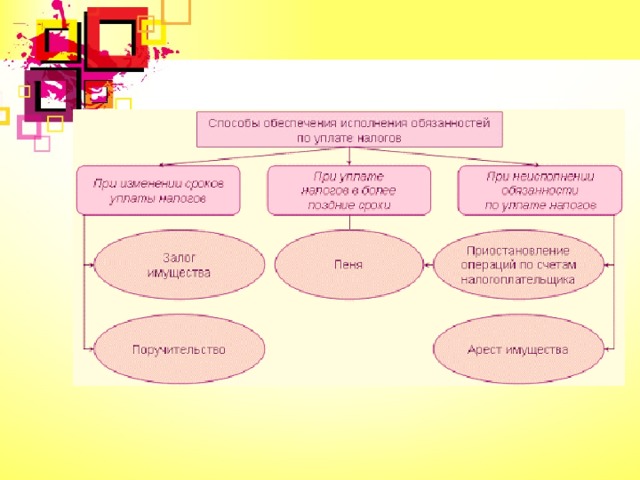

залогом имущества; поручительством пенями; приостановлением операций по счетам в банке; арестом имущества. Исполнение налогового обязательства обеспечивается следующими способами

. Налоговый орган по обеспеченной залогом налоговой обязанности в случае неисполнения ее налогоплательщиком обеспечивает ее исполнение за счет стоимости заложенного имущества. Государство в лице налогового органа приобретает право потребовать реализации предметов залога и передачи ему вырученных от нее денежных средств в размере, не превышающем суммы налоговой обязанности. Залог имущества оформляется договором, сторонами которого выступают залогодержатель - налоговые органы и залогодатель - налогоплательщик, плательщик сбора или иное (третье) лицо. Предметом залога по договору между налоговым органом и залогодателем не может быть предмет залога по другому договору. Заложенное имущество может оставаться у залогодателя либо передаваться за счет средств залогодателя налоговому органу (залогодержателю) с возложением на него обязанности по обеспечению сохранности заложенного имущества. Совершение каких-либо сделок в отношении заложенного имущества может осуществляться только по согласованию с залогодержателем. Залог имущества ст. 73 НК РФ

Обязанность по уплате налогов в силу ст. 74 НК РФ может быть обеспечена поручительством в случае изменения сроков исполнения обязанностей по уплате налогов и в иных случаях, предусмотренных НК РФ. В отношениях налогового поручительства участвуют: налогоплательщик, поручитель и налоговый орган по месту учета налогоплательщика. Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей. Поручитель и налогоплательщик несут солидарную ответственность. Принудительное взыскание налога и причитающихся пеней с поручителя производится налоговым органом в судебном порядке. По исполнении поручителем взятых на себя обязательств согласно договору к нему переходит право требовать от налогоплательщика уплаченных им сумм, а также процентов по этим суммам и возмещения убытков, понесенных в связи с исполнением обязанности налогоплательщика. Поручительство договор, по которому поручитель принимает на себя ответственность перед кредитором за то, что должник этого кредитора выполнит обязательства по возврату долга

Это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки (ст. 75 НК РФ). Сумма пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах. Пени

Размер пени зафиксирован в НК РФ. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора. Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика.

Указанное ограничение не распространяется на платежи: , Приостановление операций по счетам в банке Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету (ст. 76 НК РФ). очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов 2. операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке Принимается руководителем (заместителем руководителя) налогового органа, направившим требование об уплате налога, пеней или штрафа в случае неисполнения налогоплательщиком-организацией названного требования. Оно означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении.

Решение о приостановлении операций может приниматься: не ранее вынесения решения о взыскании налога. в случае непредставления налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока.

*Решение о приостановлении операций передается налоговым органом в банк на бумажном носителе или в электронном виде *Решение об отмене приостановления операций по счетам налогоплательщика-организации в банке вручается представителю банка должностным лицом налогового органа под расписку или направляется в банк в электронном виде. Порядок направления в банк решения налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке или решения об отмене приостановления операций по счетам налогоплательщика-организации в банке в электронном виде устанавливается ЦБ РФ по согласованию с ФНС России, а форма и порядок направления в банк данных решений на бумажном носителе устанавливаются ФНС России.

Обязанность банка Банк обязан сообщить в налоговый орган об остатках денежных средств налогоплательщика-организации на счетах в банке, операции по которым приостановлены, не позднее следующего дня после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке. Решение налогового органа о приостановлении операций подлежит безусловному исполнению банком. Операции приостанавливаются с момента получения банком решения налогового органа о приостановлении таких операций и до его отмены.

Ответственность банка Банк не несет ответственности за убытки, понесенные налогоплательщиком-организацией в результате приостановления его операций в банке по решению налогового органа. При наличии решения о приостановлении операций по счетам организации банк не вправе открывать этой организации новые счета.

Нарушения Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента в силу ст. 134 НК РФ является налоговым правонарушением.

Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога, пеней и штрафов признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества (ст. 77 НК РФ) Арест имущества

Арест имущества Полный ограничение прав налогоплательщика-организации в отношении его имущества, при котором он не вправе распоряжаться арестованным имуществом, а владение и пользование этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа. Частичный ограничение прав налогоплательщика-организации в отношении его имущества, при котором владение, пользование и распоряжение этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа

Имущества подлежащие аресту Имущества которых достаточно для исполнения обязанности по уплате налога, пеней и штрафов. При необходимости арест может быть наложен на все имущество налогоплательщика-организации. Решение о наложении ареста на имущество налогоплательщика-организации принимается руководителем (его заместителем) налогового или таможенного органа в форме соответствующего постановления.

Арест имущества производится С участием понятых и оформляется протоколом об аресте имущества. В протоколе перечисляется и описывается имущество, подлежащее аресту, с точным указанием наименования, количества и индивидуальных признаков предметов, а при возможности - их стоимости. Решение об аресте имущества отменяется уполномоченным должностным лицом налогового или таможенного органа при прекращении обязанности по уплате налога, пеней и штрафов

2015-07-21

10742

![]()

![]()

Добровольное исполнение налоговой обязанности состоит в действиях, основанных на личном свободном волеизъявлении налогоплательщика. И в эти действия включаются:

- учет доходов и расходов, а также объектов налогообложения,

- исчисление сумм налога, подлежащего уплате,

- своевременное представление платежного поручения или внесение наличных средств,

- декларирование доходов и расходов и объектов налогообложения,

- хранение данных своего учета (для организаций это будет хранение данных бухучета).

Надо сказать, что добровольное исполнение налоговой обязанности является основным способом уплаты налогов. Принудительное исполнение – это дополнительный способ, который возникает только в том случае, когда налогоплательщик не реализует первый добровольный порядок уплаты. Это тоже очень важно, потому что если налогоплательщику не предоставлена возможность добровольно уплатить, а сразу используется принудительный способ, то на самом деле это нарушение НК.

В понятие добровольного исполнения налоговой обязанности включаются следующие моменты, и они являются общими для физлиц и юрлиц. Первый момент заключается в том, что добровольный порядок является первичным и он должен быть в любом случае предоставлен налогоплательщику. Во-вторых, налоговая обязанность исполняется в валюте Российской Федерации по общему правилу.

Налоговая обязанность добровольно исполняется в установленные сроки, но возможно и досрочное исполнение налоговой обязанности.

Добровольная уплата налога может осуществляться как полностью, так и частично. Речь не идет об авансовых платежах, а о том, что это уплата налога частичная до наступления срока уплаты налога. Для физического лица это важно, потому что он может свою налоговую обязанность разделить на несколько частей и исполнить. И налоговый орган не имеет права отказать в принятии части налоговых обязанностей, обязан эту часть налога принять.

Уплата налогов может осуществляться как в наличной, так и в безналичной форме. До НК это утверждение в отношении юридических лиц не применялось, а действовало правило о том, что юрлица могут уплачивать налог только в безналичной форме, исходя из того, что все расчеты юридических лиц осуществляются в безналичной форме, за исключением тех сумм, которые разрешены Центральным Банком. В п.3 ст.58 НК появилось это общее правило о том, что налогоплательщик может уплачивать налог, как в наличной, так и в безналичной форме. Поэтому юридическое лицо также может уплачивать налог в наличных денежных средствах. Такие ситуации тоже возникают, они порождены практикой, например, когда арестован счет или приостановлены операции по счету, а надо подать исковое в суд, и при подаче искового в суд нужно заплатить госпошлину. Как ее заплатить, если счет арестован? В данном случае возможна уплата налога в наличных средствах и это снимает проблему у нашего налогоплательщика.

Последний момент, который характеризует добровольность исполнения налоговой обязанности, заключается в том, что налогоплательщик исполняет налоговую обязанность самостоятельно, если иное не предусмотрено налоговым законодательством. Иное – это как раз ситуации налоговых агентов, которые принудительно включаются законодателем в этот процесс.

В добровольном порядке отличия между уплатой организациями и физическом лицом существуют, и эти отличия мы рассмотрим.

Добровольное исполнение налоговой обязанности организаций заключается в том, что:

- Организация самостоятельно ведет бухгалтерский учет,

- Организация самостоятельно исчисляет сумму своего налога,

- Организация заблаговременно представляет платежное поручение в кредитную организацию, заблаговременность определяется периодом или сроком осуществления банковской операции. На сегодняшний день по НК это один операционный банковский день. Поэтому не позднее этого срока платежное поручение должно быть представлено в кредитную организацию.

- Организация самостоятельно представляет в налоговый орган налоговую декларацию и бухгалтерскую отчетность и в течение 5 лет обязана хранить данные бухгалтерского учета и отчетности.

Таким образом, существенным моментом в отношении организаций является то, что добровольный порядок для организаций практически всегда реализуется, как самостоятельное осуществление этих мероприятий. Ситуации налогового агента в очень редких случаях применяются к организациям.

Добровольное исполнение налоговой обязанности физическим лицом иное. В подавляющем большинстве случаев граждане устранены от исчисления сумм налога, а налоги исчисляются для граждан либо налоговыми органами, либо налоговыми агентами. Более того, информацию для исчисления налога налоговые органы или налоговые агенты получают не от физического лица, а либо сами эту информацию создают, либо получают от других государственных органов – от регистрирующих органов, которые осуществляют сделки с недвижимостью, с транспортными средствами и т.д. Кроме того, что граждане устранены от исчисления налога, в большинстве случаев они устранены и от самостоятельной уплаты налога. В первую очередь, от подоходного налога, когда применяются налоговые агенты для уплаты подоходного налога. И только индивидуальные предприниматели самостоятельно уплачивают подоходный налог. Но вместе с тем физические лица обязаны вести учет своих доходов, расходов, объектов налогообложения и также декларировать свои доходы в ряде случаев. Поэтому для физических лиц добровольное исполнение налоговой обязанности состоит не в самостоятельных действиях, а в отказе от действий, которые препятствовали бы уплате налогов или расчету налогов налоговыми органами или налоговыми агентами. Поэтому добровольное исполнение налоговой обязанности предполагает пассивную позицию налогоплательщика – физического лица, тогда как у юридического лица это активная позиция. Принудительное исполнение налоговой обязанности

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для применения со стороны государства мер принудительного исполнения налоговой обязанности. Эти меры применяются последовательно и включают три этапа.

1. Требование об уплате налога – мера предупредительного характера, назначение которой – напомнить налогоплательщику об имеющейся у него недоимке и предупредить о неблагоприятных последствиях неуплаты налога. Требование направляется не позднее трех месяцев после наступления срока уплаты налога и должно содержать сведения о сумме задолженности по налогу, размере начисленных пеней, сроке уплаты налога и сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения налоговой обязанности, которые применяются к налогоплательщику в случае неисполнения требования. В требовании указываются подробные данные об основаниях взимания налога, ссылки на положения закона, устанавливающие обязанность налогоплательщика уплатить налог.

2. Решение о взыскании налога за счет денежных средств, находящихся на счетах налогоплательщика в банках, принимается только в отношении организаций не позднее 60 дней после истечения срока исполнения требования об уплате налога. На основании принятого решения налоговый орган направляет в банк, в котором открыты счета налогоплательщика, инкассовое поручение на списание и перечисление в бюджеты (внебюджетные фонды) необходимых денежных средств со счетов налогоплательщика. Такое поручение носит бесспорный и безакцептный характер: взыскание производится без обращения в суд и без согласия налогоплательщика – клиента банка.

3. Взыскание налога за счет иного имущества налогоплательщика применяется при недостаточности или отсутствии денежных средств на счетах организации или отсутствии информации о ее счетах. При этом налог с организаций и индивидуальных предпринимателей взыскивается в бесспорном порядке, с физических лиц – в судебном. Одновременное обращение взыскания и на денежные средства, и на имущество налогоплательщика недопустимо, поскольку может повлечь повторное изъятие одних и тех же сумм.

Решение о взыскании налога за счет иного имущества налогоплательщика, принятое руководителем налогового органа, направляется судебным приставам для исполнения. Обращение взыскания на имущество налогоплательщика состоит из поиска имущества, его ареста (описи), изъятия и принудительной реализации. При этом должностные лица налоговых органов не вправе приобретать реализуемое имущество налогоплательщика.

При принудительном взыскании налога налоговая обязанность признается исполненной с момента реализации имущества налогоплательщика и погашения задолженности за счет вырученных сумм.

22. Возникновение, изменение и прекращение обязанности по уплате налогов и сборов

Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК РФ или иным законодательным актом о налогах и сборах. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате налога и (или) сбора прекращается

1) с уплатой налога и (или) сбора налогоплательщиком или плательщиком сбора;

2) со смертью физического лица – налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством РФ. Задолженность по поимущественным налогам умершего лица либо лица, признанного умершим, погашается наследниками в пределах стоимости наследственного имущества, в порядке, установленном гражданским законодательством РФ для оплаты наследниками долгов наследодателя;

3) с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ в соответствии со ст. 49 НК РФ;

4) с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора (ст. 44 НК РФ).

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном НК РФ.

При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пеню в порядке и на условиях, предусмотренных НК РФ.

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками отношений, регулируемых законодательством о налогах и сборах, устанавливаются НК РФ применительно к каждому такому действию.

В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления (ст. 57 НК РФ).

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах.

Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

В соответствии с НК РФ может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства"

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства"»

Тема 3. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства .

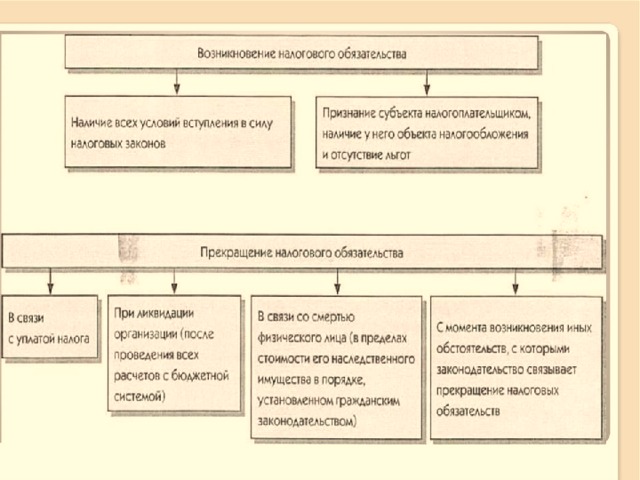

1. Возникновение и прекращение налогового обязательства плательщика перед государством

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате налога и (или) сбора прекращается:

- с уплатой налога и (или) сбора в случаях;

- со смертью физического лица - налогоплательщика или с объявлением его умершим;

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой РФ;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

2. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства

Способы исполнения налоговой обязанности – совокупность мер правового воздействия, которые обеспечивают исполнение обязанности по уплате налогов и сборов.

НК РФ содержит исчерпывающий перечень рассматриваемых способов:

- залог имущества;

- поручительство;

- пени;

- приостановление операций по счетам в банке;

- наложение ареста на имущество налогоплательщика.

Залог имущества. Сущность залога заключается в предоставлении кредитору-залогодержателю права на приоритетное удовлетворение своего требования за счет заложенного имущества.

Залог имущества оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик или плательщик сбора, так и третье лицо.

Предметом залога может быть имущество, в отношении которого может быть установлен залог по гражданскому законодательству РФ.

Поручительство. В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней.

Поручительство оформляется в соответствии с ГК РФ договором между налоговым органом и поручителем.

Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей.

Пеня. Пеней признается денежная сумма, которую налогоплательщик, должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Принудительное взыскание пеней с организаций производится в бесспорном порядке, а с физических лиц – в судебном порядке.

Приостановление операций по счетам . Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету.

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (его заместителем) налогового органа, направившим требование об уплате налога, в случае неисполнения налогоплательщиком-организацией в установленные сроки обязанности по уплате налога.

Арест имущества. Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации в отношении его имущества.

Арест имущества может быть полным или частичным.

Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога.

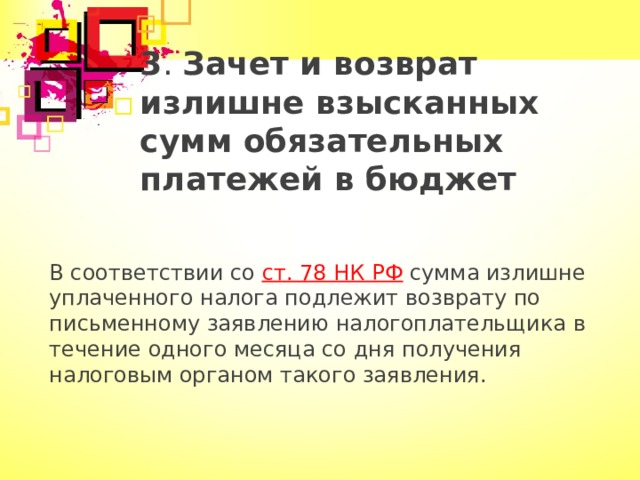

3 . Зачет и возврат излишне взысканных сумм обязательных платежей в бюджет

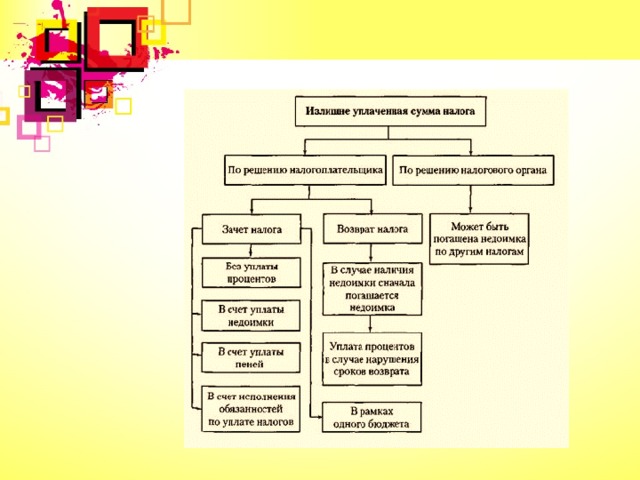

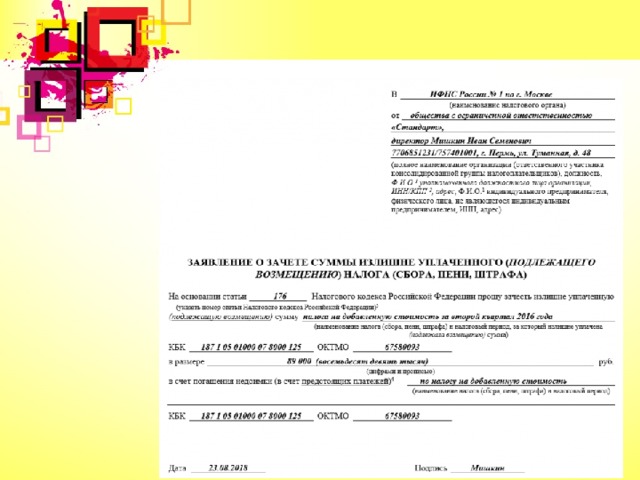

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

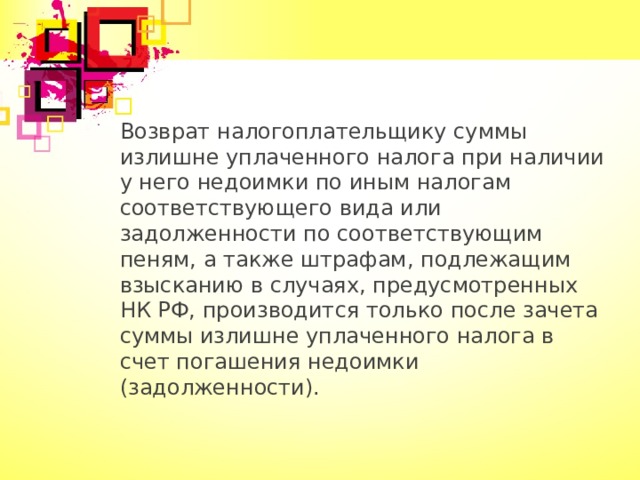

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

В отличии от суммы излишне уплаченного налога сумма излишне взысканного налога, сборов, пеней и штрафов подлежит только возврату. Зачет таких сумм возможен только при наличии недоимки по иным налогам или задолженности по пеням, а также штрафам, подлежащим взысканию. Зачет излишне взысканного налога в счет будущих платежей Налоговым Кодексом не предусмотрен.

В случае наличия недоимки сначала погашается недоимка

Излишне взысканная сумма налога

Возврат суммы излишне взысканного налога

Домашнее задание: - Систематизировать материал лекции; - Подготовиться к письменному опросу по теме 3.

презентация 11 класс право

| Вложение | Размер |

|---|---|

| nalogi_i_sbory.ppt | 154 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговое право. Налоговые органы. Виды налогов

Налоговое право – совокупность финансово-правовых норм, регулирующих общественные отношения по установлению и взиманию налогов в бюджетную систему и в предусмотренных случаях – внебюджетные государственные и муниципальные целевые фонды с организаций и физических лиц.

Основные отличительные признаки отношений, составляющих предмет налогового права : - имеют имущественный характер; - направлены на образование государственных и муниципальных финансовых ресурсов; - обязательным участником и воздействующим субъектом является государство или муниципальное образование в лице компетентных органов.

Принципы налогообложения : Принцип справедливости – равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода. Принцип определенности и точности налогов – размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам. Принцип удобства взимания налогов для налогоплательщиков – каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения. Принцип обязательности – неизбежность осуществления платежа. Принцип экономичности (эффективности) – необходимость соблюдения условий, при которых: -разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим; -тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

Функции налогов : фискальная – обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т.д.; распределительная – перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе; стимулирующая (антиинфляционная) – стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения; социально-воспитательная – сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов; конкретно-учетная – осуществление учета доходов граждан, предприятий и организаций.

Статья 8. Понятие налога и сбора Под налогом понимается обязательный , индивидуально безвозмездный платеж , взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налогам свойственна регулярность уплаты : при наличии у налогоплательщика установленного законодательством объекта обложения (имущества, дохода и т.п.), налоги подлежат систематическому внесению в казну в предусмотренные сроки.

2. Под сбором понимается обязательный взнос , взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). В определенной мере часть из них носит возмездный характер: -являются или платой за услуги (например, государственная пошлина) -платой за разрешение на какую-то деятельность и т.д. Такие платежи носят обычно разовый характер.

По решению представительных органов местного самоуправления могут устанавливаться следующие платежи: целевые сборы с граждан и предприятий, учреждений, организаций на содержание милиции, на благоустройство территории, на нужды образования и другие цели; сбор с владельцев собак, уплачиваемый физическими лицами; лицензионный сбор за право торговли винно-водочными изделиями с юридических и физических лиц; лицензионный сбор за право проведения местных аукционов и лотерей; сбор за выдачу ордера на квартиру; сбор за парковку автотранспорта с юридических и физических лиц; сбор за право использования местной символики, вносимый производителями продукции; сбор за участие в бегах и на ипподромах с юридических и физических лиц; сбор за выигрыш на бегах; сбор с лиц, участвующих в игре на тотализаторе на ипподроме; сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами; сбор за право проведения кино- и телесъемок; сбор за уборку территорий населенных пунктов; сбор за открытие игорного бизнеса с юридических и физических лиц; сбор за право торговли.

Общие черты налогов и сборов: -обязательность уплаты при наличии указанных законодательством фактов; внесение в бюджет или внебюджетный фонд определенного государственного или местного уровня; возложение контроля за их уплатой, как и уплатой налогов, на одну и ту же систему государственных органов — налоговую службу, а в соответствующих случаях — на таможенные органы с одинаковыми контрольными полномочиями, мерами принудительного воздействия.

1. Налогоплательщики имеют право: 1) получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах… и разъяснения о порядке их заполнения; 2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах; 3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах; 4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом; 5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов; 5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам; 6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя; 7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок; 8) присутствовать при проведении выездной налоговой проверки; 9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов; 10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков; 11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам; 12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц; 13) на соблюдение и сохранение налоговой тайны; 14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц; 15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом .

1. Налогоплательщики обязаны: 1) уплачивать законно установленные налоги; 2) встать на учет в налоговых органах, если такая обязанность предусмотрена настоящим Кодексом; 3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах; 4) представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах; 5) представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций 6) представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов; 7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей; 8) в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим Кодексом; 9) нести иные обязанности, предусмотренные законодательством о налогах и сборах.

Федеральные Региональные Местные • Налог на добавленную стоимость (НДС) • Акцизы • Таможенная пошлина • Подоходный налог • Налог на покупку валюты и др. • Налог на имущество предприятий • Лесной налог • Плата за воду и др. • Земельный налог • Курортный налог • Налог на рекламу • Налог на содержание жилого фонда и др. Уровни налогов

Виды налогов по субъектам (плательщикам): -налоги с организаций ( налоги на добавленную стоимость, на прибыль, акцизы и др ) -налоги с физических лиц ( подоходный налог, налог на имущество, переходящее в порядке наследования и дарения, и ряд других ).

Прямые налоги непосредственно обращены к налогоплательщику — его доходам, имуществу, другим объектам налогообложения. Юридический и фактический плательщик в этом случае совпадают в одном лице. - подоходный, земельный налог, налоги с имущества и др.

Косвенное налогообложение устанавливается в виде надбавки к цене реализуемых товаров, и в результате этого не связан непосредственно с доходом или имуществом фактического плательщика. Закон возлагает юридическую обязанность внесения суммы налога в казну на предприятие, производящее или реализующее товары, оказывающее услуги, за счет выручки. -акцизы, -налог на добавленную стоимость, -налог с продаж.

«Плюсы и минусы» косвенного налогообложения Косвенные налоги несправедливы, поскольку чем беднее человек, тем большую долю своего дохода он отдает государству в виде этих налогов. Это наиболее удобная для мобилизации доходов в казну форма, позволяющая оперативно и регулярно получать крупные суммы. В ней заложены и возможности воздействия на экономику, стимулирования или сдерживания производства по тем или иным направлениям, возможности регулирования потребления, при этом — быстрого реагирования на экономические процессы.

Верны ли следующие суждения о налогах, уплачиваемых предприятиями? А. К налогам, уплачиваемым предприятиями, относится налог на прибыль. Б. К налогам, уплачиваемым предприятиями, относится налог на доходы физических лиц. 1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

Верны ли следующие суждения об отраслях права? А. Гражданское право регулирует имущественные, а также связанные с ними личные неимущественные отношения. Б. Предметом регулирования финансового права являются общественные отношения в сфере налогообложения. 1) верно только А 2) верно только Б 3) верны оба суждения 4) оба суждения неверны

По теме: методические разработки, презентации и конспекты

Данный материал позволит закрепить знания учащихся по теме «Налоговое право» в 11 классе, изучающих право. Задания требуют умения преобразовывать информацию, опираться на статьи Нало.

Игровое занятие по теме "Налоги" может быть использовано как внеклассное мероприятие так и для проведения урока обществознания.

Урок Налоговое право

Фото 11 класс Налоговое право.

Открытый урок по теме: "Налоговое право, как отрасль право"

Открытый урок представлен в виде презентации по теме "Налоговое право, как отрасль право" для студентов специальности "Экономики и бухгалтерского учета".

Тест "Налоговое право"

Тест по праву по теме "Налоговое право" для 11 класса.

Налоговое право

Презентация на тему "Налоговое право".основные вопрсы: источники налогового права, права и обязанности налоглатильщика.

Тест по налоговому праву

Тест позволяет учителю проверить знания учащихся по основным вопросам налогового законодательства.

Исполнение обязанности по уплате налога может быть как добровольным (уплата налога), так и принудительным (взыскание налога). Добровольность в данном случае понимается не как свобода выбора – платить

или не платить налог по своему усмотрению, а как самостоятельное исчисление и уплата налога налогоплательщиком без применения мер государственного принуждения.

обязан самостоятельно исполнить обязанность по уплате налога, если иное

не предусмотрено налоговым законодательством. Налоговая обязанность

считается исполненной надлежащим образом, когда налог уплачен полностью и своевременно, то есть в установленный срок. При этом налогоплательщик вправе уплатить налоги досрочно.

Обязанность по уплате налога исполняется в национальной валюте

Российской Федерации. Вместе с тем иностранными организациями, а

также физическими лицами, не являющимися налоговыми резидентами

РФ, в иных предусмотренных законом случаях (например, при уплате таможенных платежей) налоговая обязанность может исполняться в иностранной валюте (п.

По общему правилу налог должен быть уплачен самим налогоплательщиком. Возможность уплаты налога одним лицом за другое ограничивается случаями, прямо указанными в НК РФ (налоговые агенты, наследники, поручители, опекуны, правопреемники и др.), и осуществляется за

счет имущества самого налогоплательщика. При этом какие-либо соглашения об уступках или переводе налоговых обязанностей между налогоплательщиком и третьими лицами – т.н. «налоговые оговорки» – ничтожны и не порождают правовых последствий.

1 Согласно п. 5 ст. 46 НК РФ принудительное взыскание налога может производиться не только с рублевых, но и с валютных счетов налогоплательщика или налогового агента, за исключением ссудных и

по курсу ЦБ РФ на дату продажи валюты. При взыскании средств, находящихся на валютных счетах,

руководитель (его заместитель) налогового органа одновременно с инкассовым поручением направляет

поручение банку на продажу не позднее следующего дня валюты налогоплательщика или налогового

Так, п. 9 ст. 226 НК РФ предусматривает, что уплата налога за счет

средств налоговых агентов не допускается; самостоятельность исполнения

обязанностей налогового агента заключается в совершении действий по

перечислению налогов в бюджет от своего имени и за счет тех денежных

средств, которые ими были удержаны из сумм выплат, произведенных налогоплательщику; при заключении договоров и иных сделок запрещается

включение в них условий, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы,

связанные с уплатой налога за физических лиц.

Налог должен быть уплачен за счет средств, принадлежащих налогоплательщику на праве собственности, хозяйственного ведения или оперативного управления. Как указал КС РФ, «платежные документы на уплату

налога должны исходить от налогоплательщика и быть подписаны им самим, а уплата должна производиться за счет средств налогоплательщика,

находящихся в его свободном распоряжении, то есть за счет его собственных средств. Налогоплательщик обязан самостоятельно, то есть от своего

имени и за счет своих собственных средств, уплатить сумму налога в бюджет. При этом на факт признания налоговой обязанности исполненной не

влияет то, в какой форме – безналичной или наличной – происходит уплата

денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Иное толкование понятия «самостоятельное исполнение налогоплательщиком своей обязанности по уплате налога» приводило бы к невозможности четко персонифицировать денежные средства,

за счет которых производится уплата налога.

недопустимое вмешательство третьих лиц в процесс уплаты налога налогоплательщиком, что не только препятствовало бы результативному налоговому контролю за исполнением каждым налогоплательщиком своей налоговой обязанности, но и создавало бы выгодную ситуацию для уклонения недобросовестных налогоплательщиков от законной обязанности уплачивать налоги путем неотражения на своем банковском счете поступающих доходов» (Определение КС РФ от 22.01.2004 № 41-О).

Важно четко установить момент, когда налог считается уплаченным

налогоплательщиком. Долгое время этот вопрос носил дискуссионный характер. Если бы государство и налогоплательщик в рамках налоговобюджетных взаимодействий были связаны между собой напрямую, проблемы в определении момента уплаты налога не возникало бы. Но между

ними существует связующее звено в виде банков, выступающих своеобразными «финансовыми посредниками». Налоговые платежи поступают в

бюджет поэтапно через банковскую систему, причем зачастую именно от

добросовестности банка, обслуживающего налогоплательщика, зависит

своевременность и полнота уплаты налога.

Закон РФ «Об основах налоговой системы в Российской Федерации»,

установив, что обязанность налогоплательщика по уплате налога прекра181

щается уплатой им налога, не определил момент, когда налог считается

уплаченным. Суды первоначально признавали таким моментом дату зачисления налога в бюджет (внебюджетный фонд). В судебной практике

сложилась позиция, что обязанность по уплате налога может считаться исполненной лишь при поступлении соответствующих сумм в бюджет; в

противном случае имеет место недоимка, которая может быть взыскана с

налогоплательщика в общем порядке1. Такой подход был основан на гражданско-правовой конструкции правоотношения между банком и налогоплательщиком, где банк рассматривался как представитель налогоплательщика, перечисляющий по его поручению налоги в бюджет. Реализация

данной позиции приводила к многочисленным конфликтным ситуациям,

когда денежные средства налогоплательщиков списывались с их расчетных счетов, но из-за недобросовестных действий обслуживающих их банков в бюджет не поступали, а впоследствии налоговые органы взыскивали

с этих налогоплательщиков недоимки.

Ситуация изменилась после рассмотрения проблемы в КС РФ, который указал: «Налогоплательщик не может нести ответственность за действия всех лиц, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

изъятие части его имущества, предназначенной для уплаты в бюджет в качестве налога, фактически произошло. Такое изъятие происходит в момент

списания банком с расчетного счета налогоплательщика соответствующих

средств в уплату налога, после чего имущество налогоплательщика уже

изъято, то есть налог уплачен. Поэтому положение об уплате налога, закрепленное в ст. 57 Конституции РФ, должно пониматься как фактическое

изъятие налога у налогоплательщиков. Повторное же взыскание с добросовестного налогоплательщика непоступивших в бюджет налогов нарушает конституционные гарантии частной собственности. Взыскиваемые денежные суммы в таком случае не являются недоимкой, поскольку конституционная обязанность по уплате налогов считается исполненной в тот

момент, когда изъятие части имущества добросовестного налогоплательщика в рамках публично-правовых отношений фактически произошло»

(Постановление КС РФ от 12.10.98 № 24-П).

Выводы КС РФ соответствуют идее справедливости юридической ответственности. Действительно, недопустимо привлечение к ответственности налогоплательщика за совершение им действий, правомерных и обязательных в силу императивных публично-правовых норм. Предъявив банку

платежное поручение на уплату налога, налогоплательщик действует добросовестно. Дальнейшее движение налогового платежа находится вне зоны

контроля налогоплательщика, который не имеет возможности ни повлиять,

ни проконтролировать действия банка. Поэтому именно банки должны

1 См.: Информ. Письмо Президиума ВАС РФ от 04.04.96 № 1 «Об ответственности налогоплательщиков

и банков за непоступление в бюджет налогов» // Вестник ВАС РФ. – 1996. – № 6.

нести ответственность перед государством за надлежащее перечисление

сумм налога в бюджет.

С принятием части первой НК РФ вопрос о моменте уплаты налога

был решен окончательно и в пользу налогоплательщика.

РФ закрепил, что обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату

налога при наличии достаточного денежного остатка на его счете в банке.

Если налог уплачивается наличными денежными средствами, налоговая

обязанность считается исполненной с момента внесения денежной суммы

в счет уплаты налога в банк, кассу органа местного самоуправления либо

соответствующую организацию связи.

Налог не признается уплаченным в случае: 1) отзыва налогоплательщиком платежного поручения на перечисление суммы налога в бюджет

(внебюджетный фонд); 2) возврата банком налогоплательщику данного

платежного поручения (например, при неправильном заполнении платежного поручения); 3) если на момент предъявления поручения в банк налогоплательщик имеет иные неисполненные требования, предъявленные к

счету, которые в соответствии с гражданским законодательством исполняются в первоочередном порядке, и налогоплательщик не имеет достаточных денежных средств на счете для удовлетворения всех требований1.

Признание налога уплаченным с момента предъявления налогоплательщиком в банк соответствующего поручения породила проблему уплаты налогов через неплатежеспособные банки. В судебной практике был

поставлен вопрос о том, может ли налог считаться уплаченным при формальном списании денежных средств со счета налогоплательщика в банке,

если эти суммы реально не перечисляются в бюджет из-за фактического

отсутствия денежных средств на расчетном счете налогоплательщика или

на корреспондентском счете банка. По мнению налоговых органов, такая

ситуация свидетельствует о злоупотреблениях со стороны банков и налогоплательщиков, поскольку позволяет уклоняться от уплаты налогов – путем формального (но не фактического) перечисления платежей через «проблемные» банки.

Для разрешения этой ситуации КС РФ был вынужден обосновать наличие в налоговом законодательстве презумпции добросовестности налогоплательщиков, подчеркнув, что его выводы, направленные на защиту

конституционных гарантий частной собственности, на недобросовестных

налогоплательщиков не распространяются.

в сфере налоговых правоотношений означает признание налогоплательщика лицом, исполнившим обязанность добросовестно, если иное не доказано

налоговым органом. Таким образом, недобросовестность налогоплательщика, заведомо знающего о неплатежеспособности обслуживающего его

1 Согласно Постановлению КС РФ от 23.12.97 № 21-П к ним относятся требования по исполнительным

документам в возмещение вреда жизни и здоровья граждан и алиментов, по выходным пособиям и оплате труда лицам, работающим по трудовому договору, в том числе по контракту, а также по выплате вознаграждений по авторским договорам.

банка и стремящегося посредством взаимоотношения с ним уклониться от

уплаты налогов, обязаны доказывать налоговые органы.

В случае непоступления в бюджет налоговых платежей для установления недобросовестности налогоплательщиков налоговые органы вправе в целях обеспечения баланса государственных и частных интересов - осуществлять необходимую проверку и предъявлять в судах требования,

обеспечивающие поступление налогов в бюджет. При оценке добросовестности налогоплательщика имеют значение такие обстоятельства, как наличие у налогоплательщика счетов в других банках, намеренное открытие

расчетного счета в «проблемном банке», перечисление денежных средств

налогоплательщику покупателем внутри одного банка с последующей уступкой покупателем своего права на получение товара третьему лицу, поступление денег на счет налогоплательщика от погашения векселей банков, на корреспондентских счетах которых отсутствуют денежные средства, досрочная уплата налога из «проблемного банка» и т.п. 1

Кроме того, налоговые органы вправе систематически информировать

налогоплательщиков о тех банках, к услугам которых для перечисления

налоговых платежей прибегать не следует, а также – в целях побуждения

добросовестных налогоплательщиков к исполнению своих налоговых обязательств и пресечения случаев злоупотреблений при выборе банка для перечисления налогов в бюджет – предъявлять к налогоплательщикам требования об отзыве своих расчетных документов на списание налогов (Определение КС РФ от 25.07.2001 № 138-О).

НК РФ регулирует момент уплаты налога применительно к специальным ситуациям. Так, при зачете излишне уплаченных или взысканных

сумм налогов налоговая обязанность считается исполненной после вынесения налоговым органом или судом решения о зачете. Если обязанность

по исчислению и удержанию налога возложена на налогового агента, то

налоговая обязанность считается выполненной с момента удержания налога последним.

НК РФ определяет особенности исполнения обязанности по уплате

налогов при ликвидации и реорганизации организации. Согласно ст. 49 НК

РФ налоговая обязанность ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств самой организации, в

том числе полученных от реализации ее имущества. Если денежных

средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме налоговой обязанности, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации. При применении данной

нормы необходимо учитывать, что такая ответственность возможна только

в том случае, когда в соответствии с гражданским законодательством уч1 См.: Щекин Д.М. Судебная практика по налоговым спорам. – М. 2003. – С. 38-39.

редители (участники) ликвидируемого юридического лица несут субсидиарную ответственность по его долгам1.

Исполнение налоговой обязанности при реорганизации юридического

лица возлагается на его правопреемников независимо от того, были ли им

известны до завершения реорганизации факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом обязанностей по уплате налогов. При этом правопреемник

(правопреемники) должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям. Сама по себе реорганизация юридического

лица не изменяет сроков исполнения его обязанностей по уплате налогов

В зависимости от формы реорганизации правопреемниками налогоплательщика признаются: 1) при слиянии юридических лиц – возникшее в

результате такого слияния юридическое лицо; 2) при присоединении –

присоединившее его юридическое лицо; 3) при разделении – юридические

лица, возникшие в результате такого разделения; 4) при выделении – правопреемства по отношению к реорганизованному юридическому лицу в

части исполнения его обязанностей по уплате налогов не возникает; 5) при

преобразовании – вновь возникшее юридическое лицо.

При наличии нескольких правопреемников доля участия каждого из

них в исполнении обязанностей реорганизованного юридического лица по

уплате налогов определяется в порядке, предусмотренном гражданским

законодательством. Если разделительный баланс не позволяет определить

долю правопреемника реорганизованного юридического лица либо исключает возможность исполнения в полном объеме обязанностей по уплате

налогов каким-либо правопреемником и такая реорганизация была направлена на неисполнение обязанностей по уплате налогов, то по решению суда вновь возникшие юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Возраст и состояние здоровья физического лица не играют роли для

его признания налогоплательщиком. В сфере налогообложения доходов

выделяются две категории налогоплательщиков, не способных по тем или

иным причинам самостоятельно уплатить налог на доходы. Это безвестно

отсутствующие и недееспособные лица.

Согласно ст. 42 ГК РФ гражданин может быть по заявлению заинтересованных лиц признан судом безвестно отсутствующим, если в течение

года в месте его жительства нет сведений о месте его пребывания. При невозможности установить день получения последних сведений об отсутствующем началом исчисления срока для признания безвестного отсутствия

считается первое число месяца, следующего за тем, в котором были получены последние сведения об отсутствующем, а при невозможности установить этот месяц – первое января следующего года. Имущество гражда1 См.: п. 15 Постановления Пленумов ВС РФ и ВАС РФ от 11.06.99 № 41/9 // Вестник ВАС РФ. – 1999. –

нина, признанного безвестно отсутствующим, при необходимости постоянного управления им передается на основании решения суда лицу, которое определяется органом опеки и попечительства и действует на основании договора о доверительном управлении, заключаемого с этим органом.

Из этого имущества, в частности, уплачиваются налоги безвестно отсутствующего налогоплательщика.

Обязанность по уплате налога на доходы безвестно отсутствующего

налогоплательщика исполняется лицом, уполномоченным органом опеки и

попечительства управлять имуществом безвестно отсутствующего (п. 1

ст. 51 НК РФ). Такое лицо обязано без начисления процентов уплатить всю

неуплаченную налогоплательщиком сумму налогов и сборов, а также причитающиеся на день признания лица безвестно отсутствующим пени и

штрафы. Все эти суммы уплачиваются исключительно за счет денежных

средств физического лица, признанного безвестно отсутствующим.

Согласно ст. 29 ГК РФ гражданин, который вследствие психического

расстройства не может понимать значения своих действий или руководить

ими, может быть признан судом недееспособным в порядке, установленном гражданским процессуальным законодательством. Над ним устанавливается опека. Обязанность по уплате налога на доходы недееспособного

налогоплательщика исполняется его опекуном за счет денежных средств

этого недееспособного лица.

Исполнение налоговой обязанности за физических лиц, признанных

безвестно отсутствующими или недееспособными, а также обязанности по

уплате причитающихся пеней и штрафов приостанавливается по решению налогового органа в случае недостаточности (отсутствия) денежных

средств этих физических лиц для уплаты налога (пеней, штрафов). Из этого положения НК прямо вытекает запрет погашать задолженность по налогам и сборам (штрафы, пени) за счет иного имущества безвестно отсутствующих или недееспособных налогоплательщиков. При принятии решения

об отмене признания физического лица безвестно отсутствующим или недееспособным приостановленное исполнение налоговой обязанности возобновляется со дня принятия указанного решения.

Лица, на которых возлагаются обязанности по уплате налогов и сборов физических лиц, признанных безвестно отсутствующими или недееспособными, пользуются всеми правами и исполняют все обязанности в

порядке, предусмотренном для налогоплательщиков. При неисполнении

своих обязанностей они могут быть привлечены к налоговой ответственности, но не вправе уплачивать штрафы, предусмотренные НК РФ, за счет

Читайте также: