Для функций контроля налогообложения и регулирования в управленческом учете расходы подразделяют на

Опубликовано: 30.04.2024

36 878 просмотров

Управленческий учет затрат по видам и назначению привлекает особое внимание финансового менеджмента, так как совокупность затрат формирует себестоимость продукции. Финансовый результат зависит от доли затрат в общем доходе предприятия, и одна из главных задач менеджмента - оптимизация всех расходов.

Затраты в управленческом учете могут классифицироваться для различных целей, например, определения себестоимости при производстве продукции, принятия управленческих решений и планирования, контроля и регулирования расходов.

Управленческий учет: виды затрат

В зависимости от вида деятельности предприятия или специфических особенностей определенной организации, подходы к классификации затрат в управленческом учете могут быть различными. Все затраты группируются в соответствии с определенными признаками, например:

- источник возникновения;

- виды продукции (товара, услуги);

- целевое назначение;

- способ включения в себестоимость:

- экономическое значение для хозяйственной деятельности.

- оперативность учета затрат.

Классификация затрат по источникам необходима для того, чтобы определить, для чего в отчетном периоде осуществлялись определенные затраты и в каком размере. Учет затрат по источникам осуществляется в 3 этапа:

- Перенесение прямых затрат, которые приходятся на разные виды продукции, непосредственно на источники затрат.

- Распределение накладных расходов по источникам затрат.

- Учет реализации различных видов продукции и расчет финансового результата за период.

Группировка по видам продукции и калькуляция себестоимости отдельных видов продукции, работ и услуг производится по статьям затрат.

По целевому назначению выделяют:

- Основные (прямые) затраты – непосредственно связаны с производством продукции

- Накладные (косвенные) затраты – связанные с организацией, обслуживающими производствами и реализацией.

По способу включения в себестоимость:

- Переменные – могут быть непосредственно отнесены на объект калькуляции, и их размер изменяется пропорционально объему производства.

- Постоянные – могут быть отнесены на несколько видов продукции, например, управленческие затраты, и не зависят от объема производства.

Наиболее прогрессивным методом расчета себестоимости в настоящее время считают систему «Директ-костинг», которая основана на классификации затрат на постоянные и переменные. В этом методе себестоимость планируется и рассчитывается только на основе переменных затрат. Постоянные затраты при этом учитывают отдельно, и затем их списывают напрямую на финансовый результат.

Применение этой системы приводит к уменьшению трудоемкости, упрощает учет. Все затраты за отчетный период распределяются на прямые переменные, связанные с производственным процессом (аккумулируются на дебете счетов 20 и 23), и косвенные переменные (аккумулируются на дебете счета 25 с кредита счетов учета производственных и финансовых ресурсов), а также постоянные, осуществленные в отчетном периоде (аккумулируются на счете 26). В конце отчетного периода затраты периода списываются непосредственно на снижение выручки от реализации продукции (дебет счета 90 «Продажи» — кредит счета 26 «Общехозяйственные расходы»).

Классификация по экономическому значению зависит от экономического содержания затрат. Экономический элемент является однородным видом затрат, который нельзя разложить на какие-либо составные части. Так, сметы затрат составляют по экономическим элементам. Обычно существует 5 элементов затрат:

- амортизация основных фондов;

- затраты на оплату труда;

- отчисления на социальные нужды;

- материальные затраты;

- прочие затраты.

В зависимости от оперативности учета затрат выделяют две системы: систему учета фактических затрат и систему «стандарт-кост».

Система учета по фактических затрат является наиболее традиционной и распространенной в российских компаниях. Она предусматривает оценку затрат по фактическому количеству и цене.

Система «стандарт-кост» — сопоставляет «стандартную» калькуляцию (т.е. предполагаемые затраты, оценка их в будущем периоде) и фактические затраты, а также использует план-факт анализ отклонений. Калькуляция при системе «стандарт-кост» обычно состоит из таких групп статей, как: производственные расходы, коммерческие расходы, общепроизводственные расходы, основные материалы и так далее.

Правильная классификация и учет затрат (управленческий учет) позволяет:

- организовать учет и бюджетное планирование;

- оперативно получать системную информацию для принятия решений;

- осуществлять контроль расходов по центрам ответственности;

- рассчитывать себестоимость отдельных видов продукции и совокупные издержки по различным структурным подразделениям;

- оптимизировать текущие затраты в соответствии с направлениями деятельности.

Классификация затрат в управленческом учете на примере программного продукта «WA: Финансист»

Существует классификация систем управленческого учета, согласно которой система управленческого учета может быть интегрированной или автономной.

Интегрированная система учета использует единую систему счетов и проводок для управленческого и бухгалтерского учета. При этом для обобщения счетов управленческого учета выделяются специальные разделы.

В случае автономной системы управленческий учет ведется обособленно от бухгалтерского учета. Программный продукт «WA: Финансист» поддерживает автономную систему ведения управленческого учета.

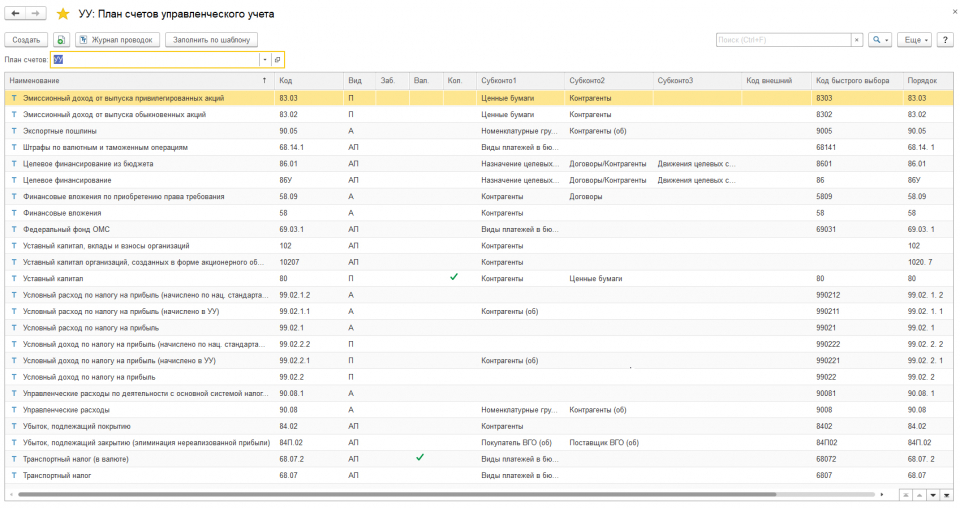

В управленческом учете с помощью плана счетов все объекты учета могут группироваться в соответствии с поставленными задачами и классификацией. План счетов может быть идентичен тому, который используется в бухгалтерском учете, а может отличаться от него. Элементы, входящие в учетную модель предприятия, могут меняться, так же, как и подходы к классификации затрат в системе управленческого учета, в зависимости от управленческих целей компании.

Рисунок 1. Фрагмент плана счетов управленческого учета на примере программного продукта «WA: Финансист».

В «WA: Финансист» можно создать неограниченное количество планов счетов. Можно использовать двойную корреспонденцию счетов, как в обычном бухгалтерском учете. Кроме того, есть возможность не использовать двойную корреспонденцию, а вести учет, например, на забалансовых счетах.

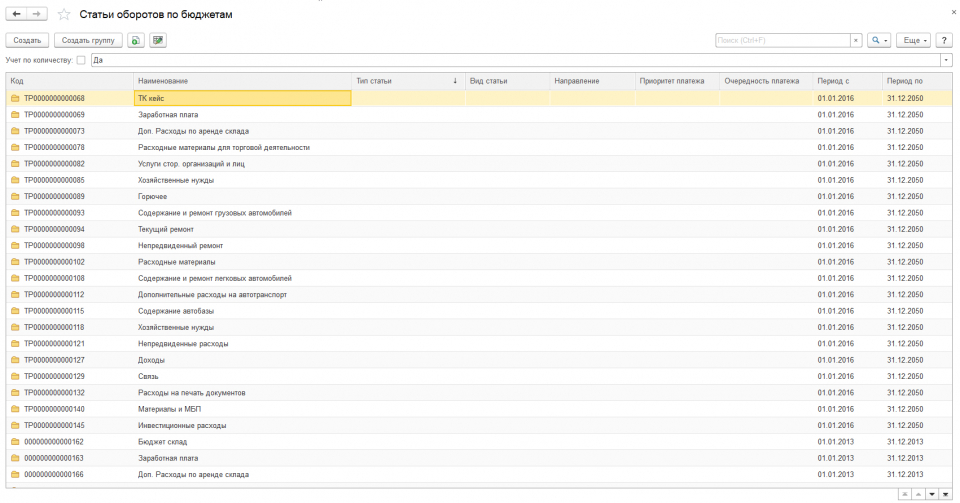

Классификация затрат в управленческом учете позволяет систематизировать процесс учета и получения информации. Одним из вариантов классификации является постатейный учет затрат. Например: административные расходы, налоги и сборы, оплата труда и выплаты соц. характера, банковские/депозитарные услуги и др.

Рисунок 2. Классификация затрат в управленческом учете, таблица на примере программного продукта «WA: Финансист».

Для достижения наибольшей эффективности классификацию затрат в управленческом учете можно осуществлять с детализацией до структурных подразделений. Такой подход позволяет вести учет затрат на всех уровнях, вне зависимости от масштаба предприятия, в том числе осуществляется систематизация расходов в административном учете.

Примером такой классификации является построение системы управленческого учета по центрам финансовой ответственности (ЦФО). При этом в целях консолидации финансового результата по компании в целом, необходимо определить ограничения относительно учета внутренних оборотов между различными ЦФО. В таком случае нужно иметь в виду, что зачастую ЦФО не могут сформировать собственного завершенного баланса, а отчетный период завершается при наличии определенных оборотов по счетам управленческого учета, которые затем консолидируются в управленческой отчетности по компании в целом.

К классификации затрат с целью оптимизации учета и расширения спектра управленческих действий прибегают практически все предприятия России. Такой подход является рациональным, вне зависимости от того, использует ли компания простую систему учета с помощью таблиц Excel, или прибегает к современным средствам автоматизации, потому что он способствует повышению эффективности менеджмента.

Концепция и терминология классификации затрат

Укажите правильный ответ

1. В качестве носителя затрат выступает:

б) изделие (работы, услуги);

2. К отложенным расходам относятся:

в) расходы будущих периодов;

3. Расходы, связанные с хозяйственными операциями по использованию ресурсов организации, осуществляемые в данном отчетном периоде с целью получения возможных доходов в будущем, есть:

в) отложенные расходы;

4. В зависимости от метода признания расходов в отчете о прибылях и убытках затраты подразделяются:

в) постоянные и переменные;

5. Какие группы затрат выделяют по признаку целесообразности расходования:

в) производительные и непроизводительные;

6. По затратам в разрезе экономических элементов руководство получает следующую информацию:

б) о видах ресурсов, использованных при осуществлении хозяйственной деятельности;

7. Информация о затратах в разрезе статей расходов дает ответ

г) в каких местах возникли затраты и каково их целевое назначение?

8. Под носителем затрат понимают:

а) виды продукции (работ, услуг);

9. Издержки производства представляют собой:

в) затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг);

10. Средства, израсходованные на приобретение ресурсов, имеющихся в наличии у предприятия, называют:

11. Расходы представляют собой:

а) часть затрат, понесенных предприятием для получения дохода;

12. ПБУ 10/99 «Расходы организации» предусматривает обязательность классификации затрат для целей управленческого учета:

б) по статьям расходов;

13. Основные категории, используемые в системе управленческого учета:

б) доходы, расходы, место возникновения затрат, носитель затрат, центр ответственности;

14. Перечень статей расходов утверждается:

а) самим предприятием;

3.2.2. Классификация затрат для определения себестоимости произведенной продукции и полученной прибыли

Укажите правильный ответ

1. В бухгалтерском учете организации затраты на производство продукции (работ, услуг) и капитальные вложения учитываются:

2. Какой бухгалтерской записью (проводкой) оформляется начисление налога на имущество организации:

б) Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 68 «Расчеты по налогам и сборам»;

3. «Общепроизводственные расходы» — это:

б) статья затрат;

4. На основе классификации затрат по элементам и статьям калькуляции определяют:

а) структуру себестоимости;

5. В основе деления затрат на основные и накладные лежит:

г) роль затрат в технологическом процессе производства продукции.

6. В основе деления затрат на прямые и косвенные лежит:

а) объем производства;

7. Расходы, связанные с технологическим процессом изготовления продукции, называют:

8. Затраты, связанные с организацией, управлением и обслуживанием производства, называют:

9. Расходы, связанные с изготовлением одного определенного вида изделий, называют:

10. Расходы, связанные с изготовлением нескольких видов изделий или с различными стадиями обработки изделий, называют:

11. В основу деления затрат на производственные и внепроизводственные положен признак группировки:

г) по сфере возникновения затрат.

12.Для исчисления себестоимости выпускаемой продукции расходы группируются:

г) статьям калькуляции.

13.Для целей управления издержками производства расходы группируются:

г) местам возникновения и центрам ответственности.

14. По составу расходы группируются:

в) одноэлементные и комплексные;

15. По видам затраты на производство объединяются в следующие группы:

б) экономически однородные элементы и статьи калькуляции;

16.Классификация затрат для определения себестоимости и полученной прибыли производится на:

а) входящие и истекшие;

17. Затраты на электроэнергию являются прямыми затратами для одних организаций и косвенными затратами для других организаций:

18. Добавленные затраты — это:

г) сумма прямых трудовых затрат и общепроизводственных расходов.

Классификация затрат для принятия управленческих решений

Укажите правильный ответ

1. Какие расходы можно условно отнести к постоянным:

в) не изменяющиеся в зависимости от изменения объема производства;

2. В основе деления затрат на постоянные и переменные лежит:

в) зависимость затрат от объема производства;

3. Затраты для принятия управленческих решений классифицируют по следующим группам:

б) переменные, постоянные;

4. Затраты на ксерокопирование являются:

в) переменными для одних организаций и постоянными для других организаций.

5. Расходы, которые следует отнести к затратам (каждый вид расходов должен фигурировать в ответе только один раз):

4) сдельная заработная плата основных производственных рабочих;

6) оплата электроэнергии на технологические нужды;

10) транспортные расходы;

12) заготовительные расходы..

3) коммунальные платежи;

5) плата за освещение и отопление;

8) заработная плата специалистов и служащих;

6. Впишите правильное выражение (слово).

Переменные затраты на единицу продукции являются величиной постоянной, а по отношению ко всему объему производства величиной в) изменяющейся прямо пропорционально росту (снижению) уровня производственной деятельности. Постоянные затраты на единицу продукции являются величиной г) изменяющейся: уменьшаются (увеличиваются) с увеличением (сокращением) объема производства,а на весь выпуск продукции а) постоянной величиной:

Классификация затрат в целях контроля и регулирования производственной деятельности центров ответственности

Укажите правильный ответ

1. Для организации внутрипроизводственного контроля за снижением издержек производства расходы группируются:

г) местам возникновения и центрам ответственности.

2. Для функций контроля, налогообложения и регулирования в управленческом учете расходы подразделяют:

г) регулируемые и нерегулируемые.

3. Затраты на содержание законсервированных производственных мощностей и объектов относят на:

б) финансовый результат;

СИСТЕМЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

Учет и контроль издержек производства и продаж продукции по видам расходов

Укажите правильный ответ

1. Как отражается в бухгалтерском учете и отчетности готовая продукция для продажи по:

в) фактической производственной себестоимости;

2. По какой себестоимости отражаются в бухгалтерском учете и отчетности затраты в незавершенном производстве;

б) фактической себестоимости;

3. Списание сумм учтенных отклонений на счете 16 «Отклонение в стоимости материальных ценностей» производится:

в) Д-т сч. 20 «Основное производство»;

4. Расходы на продажу продукции включают:

а) расходы на упаковку продукции;

5. К издержкам производственной сферы относятся:

в) расходы на производство, обслуживание и управление производством;

6. Материалы отпускаются на изготовление конкретного вида продукции. На счетах бухгалтерского учета эта операция отражается записью:

б) Д-т сч. 20 «Основное производство»

К-т сч. 10 «Материалы»;

7. Начисленная заработная плата производственным рабочим за изготовление основного продукта отражается бухгалтерской записью:

б) Д-т сч. 20 «Основное производство»

К-т сч. 70 «Расчеты с персоналом по оплате труда»;

8. Произведенные отчисления на социальные нужды (единого социального налог а) отражаются бухгалтерской записью:

в) Д-т сч. 20 «Основное производство»

К-т сч. 69 «Расчеты по социальному страхованию и обеспечению»;

9. Произведенные амортизационные отчисления по основным средствам, используемым в процессе изготовления продукции, отражаются бухгалтерской записью:

а) Д-т сч. 25 «Общепроизводственные расходы»

К-т сч. 02 «Амортизация основных средств»;

10. В конце месяца определены фактические общепроизводственные расходы, их списание оформляют бухгалтерской записью:

б) Д-т сч. 20 «Основное производство»

К-т сч. 25 «Общепроизводственные расходы»;

11. Какими первичными документами оформляется расход материалов для изготовлений продукции:

б) лимитной картой, требованием;

12. Потери от изготовления бракованных изделий отражаются на счете:

б) 28 «Брак в производстве»;

13. На каком счете отражают прямые затраты предприятия, связанные с производством продукции:

б) 20 «Основное производство»;

14. Информацию о расходах по обслуживанию и управлению производственным процессом можно получить:

а) по Д-т сч. 25 «Общепроизводственные расходы»;

15. Стоимость услуг вспомогательных производств, учтенных по дебету счета 23 «Вспомогательное производство», в конце месяца:

а) распределяют между потребителями;

16. Какой счет предназначен для обобщения информации о затратах производства продукции:

б) 20 «Основное производство»;

17. Маржинальная прибыль - это:

г) превышение выручки над суммой переменных затрат.

18. В процессе калькулирования себестоимости управленческие расходы распределяют:

а) пропорционально выбранному базису и закрепленному в учетной политике;

19. При признании затрат по управлению производством расходами периода производится запись:

в) Д-т сч. 90 «Продажи»

К-т сч. 25 «Общепроизводственные расходы»;

20. Стоимость неисправимого брака фиксируется на:

г) Д-т сч. 28 «Брак в производстве».

21. Учет издержек по видам затрат:

в) необходимое условие для итогового контроля издержек;

22. Оценку возвратных отходов осуществляют одним из следующих методов по:

а) текущей рыночной стоимости;

23. Экономически обоснованной базой распределения расходов на содержание и эксплуатацию оборудования является:

в) сметная (нормативная) ставка;

24. Отчисления в резерв на оплату отпусков рабочих основного производства включаются в состав статьи:

в) «Дополнительная заработная плата производственных рабочих»;

25. При обнаружении окончательного брака в цехе основного производства составляется бухгалтерская запись:

в) Д-т сч. 28 «Брак в производстве»

К-т сч. 20 «Основное производство»;

26. Бухгалтерской записью

Д-т сч. 20 «Основное производство»

К-т сч. 97 «Расходы будущих периодов» отражается:

в) погашение расходов на освоение новых видов продукции;

27. При списании цеховых расходов сборочного цеха составляется бухгалтерская запись:

г) Д-т сч. 20 «Основное производство»

К-т сч. 25 «Общепроизводственные расходы».

28. На выявленную недостачу незавершенного производства в основных цехах составляется бухгалтерская запись:

в) Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 20 «Основное производство»;

29. При погашении стоимости хозинвентаря, используемого в отделах заводоуправления, составляется бухгалтерская запись:

г) Д-т сч. 26 «Общехозяйственные расходы»

К-т сч. 10 «Материалы».

30. Известна следующая информация о затратах прямых материалов:

Нормативная цена единицы материала, руб. 3,60

Нормативное количество на производство 1,450

Фактически закупленное количество 1,600

Отклонение по цене (благоприятное), руб. 240

Определите фактическую цену закупки единицы материала:

31. Транспортные расходы от склада предприятия-изготовителя до станции назначения (место расположения покупателя продукции) включаются в цену, если договором поставки установлена цена франко-:

в) станция назначения.

32. Для предприятия материального производства примером затрат за период будет:

б) заработная плата работников отдела сбыта;

Управленческие расходы представляют собой траты на управление компанией. Они отделяются от трат на поддержание производственного процесса. В этом их основная особенность.

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- Представительские расходы.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения?

Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета.

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Какие данные бухгалтерского учета используются при заполнении строки 2220 «Управленческие расходы»?

Налоговый учет

Любые траты компании, в том числе управленческие расходы, учитываются при налогообложении. Для учета они должны соответствовать следующим условиям:

- Расходы являются рациональными с экономической точки зрения.

- Траты подтверждены первичной документацией. Все расходы включаются в налоговый учет только на основании сведений из бухучета.

- Главная цель расходов – прибыль предприятия в дальнейшем.

Траты будут отражены в периоде, к которому они принадлежат.

К СВЕДЕНИЮ! При налоговом учете управленческих расходов у специалистов возникает множество вопросов. К примеру, многие не знают, относятся ли к тратам следующих периодов УР в случае, если прибыль отсутствует. При анализе налоговых нормативных актов можно сделать вывод: УР для налогообложения признаются только в тратах нынешнего отчетного периода. В бухучете компания самостоятельно определяет порядок признания трат и фиксирует это в учетной политике.

2.2.Классификация затрат и ее использование в управленческом учете

Сбор и обработка информации в управленческом учете ведутся с целью удовлетворения потребностей при решении различных задач. В зависимости от поставленных задач формируются и подходы к процедуре сбора и обработки информации. Важное место в системе управленческого учета занимает понятие затрат и их классификация, являющиеся одним из основных объектов управленческого учета.

В управленческом учете целью любой классификации затрат должно быть оказание помощи руководителю в принятии правильных, рационально обоснованных решений., Принимая решения, менеджер должен знать степень влияния затрат на уровень себестоимости и рентабельности производства. Поэтому суть процесса классификации затрат — это выделить ту часть затрат, на которые может повлиять руководитель.

В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат (рис.2.1).

Рис. 2.1. Классификация затрат в управленческом учете

Рассмотрим классификацию затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли.

1. Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет и калькуляция себестоимости отдельных видов продукции, работ и услуг – по статьям затрат. Такой вид классификации определяется экономическим содержанием произведенных затрат.

Экономический элемент представляет собой однородный вид затрат, который нельзя разложить на какие-либо составные части. По экономическим элементам составляют сметы затрат. Выделяют пять элементов затрат:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

Для контроля за составом затрат по местам их совершения необходимо знать не только то, что затрачено в процессе производства, но и на какие цели эти затраты произведены, т.е. учитывать затраты по направлениям, по отношению к технологическому процессу. Такой учет позволяет анализировать себестоимость по ее составным частям и по некоторым видам продукции, устанавливать объемы затрат отдельных структурных подразделений. Решение этих задач осуществляется за счет применения классификации затрат по статьям калькуляции. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются в соответствии с отраслевыми методическими рекомендациями, исходя из особенностей технологии и организации производства самим предприятием. Однако существует примерная типовая номенклатура статей затрат для различных производств:

1. Сырье и материалы

2.Покупные изделия, полуфабрикаты и услуги сторонних организаций

3.Возвратные отходы (вычитаются)

4. Топливо и энергия на технологические цели

Итого: Материалы

6. Основная заработная плата производственных рабочих

7.Дополнительная заработная плата производственных рабочих

8.Отчисления на социальные нужды от основной и дополнительной заработной платы

9.Расходы на подготовку и освоение производства

10.Расходы на содержание и эксплуатацию машин и оборудования (РСЭО)

Итого: Цеховая себестоимость

13.Потери от брака

Итого: Производственная себестоимость

12.Коммерческие (внепроизводственные) расходы

Всего: Полная себестоимость

Затраты по статьям калькуляции по своему составу шире элементных, т.к. учитывают характер и структуру производства, создавая достаточную базу для анализа.

Если эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие затраты отражаются по дебету сч.90 «Продажи».

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

3.Прямые и косвенные затраты. К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету сч.20 «Основное производство», и их можно отнести непосредственно на определенное изделие на основании первичных документов.

Косвенные расходы невозможно прямо отнести на какое-либо изделие. Они распределяются между отдельными изделиями согласно выбранной организацией методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-часов, часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия. Косвенные расходы подразделяются на две группы:

- общепроизводственные (производственные) расходы – это общецеховые расходы на организацию, обслуживание и управление производством. В бухгалтерском учете информация о них накапливается на сч. 25 «Общепроизводственные расходы».

- общехозяйственные (непроизводственные) расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на сч.26 «Общехозяйственные расходы». Отличительной особенностью общехозяйственных расходов является то, что они не изменяются в зависимости от изменения объема производства (продаж). Изменить их можно управленческими решениями, а степень их покрытия – объемом продаж.

Деление затрат на прямые и косвенные зависит от способа отнесения затрат на себестоимость продукции.

4. Основные и накладные. По технико-экономическому назначению затраты делят на следующие группы:

Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства».

Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

5. Производственные и внепроизводственные (периодические затраты, или затраты периода). Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать. Они состоят из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

Внепроизводственные затраты (периодические) – это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на сч. 26 «Общехозяйственные расходы» и сч. 44 «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу оказывают влияние на исчисление прибыли. Таким образом периодические затраты всегда имеют характер исходящих, производственные затраты можно считать входящими.

6. Одноэлементные и комплексные затраты. Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы.

Такая группировка затрат с различной степенью детализации может быть проведена в зависимости от экономической целесообразности и желания руководства. Например, на предприятиях с высокой степенью автоматизации заработная плата с отчислениями составляет в структуре себестоимости менее 5%. На таких предприятиях, как правило, прямую заработную плату не выделяют, а объединяют ее с расходами по обслуживанию и управлению производством по статье «добавленные расходы».

Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете выделяют классификационные группы затрат, которые учитываются при принятии решений, планировании и прогнозировании.

1. Постоянные и переменные затраты. Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т.е. разделив затраты на постоянные и переменные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Примерами переменных непроизводственных затрат служат расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты (В) имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции (удельные переменные затраты – b) – величина постоянная (рис.2.2).

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются (А). Постоянные затраты – это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и др. управленческие расходы. На практике руководством организации заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов. Постоянные затраты на единицу продукции (удельные постоянные затраты – а) снижаются ступенчато (рис.2.3).

Рис. 2.3. Динамика совокупных (а) и удельных (б) постоянных затрат

На практике постоянные и переменные затраты встречаются достаточно редко. Большинство затрат имеют одновременно и постоянные и переменные составляющие. Поэтому говорят о условно-постоянных или условно-переменных затратах. Условно-постоянные затраты – это затраты растущие скачкообразно, т.е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные расходы за счет амортизационных отчислений на станок.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой. Например, ежемесячная плата за телефон включает две составляющих: постоянную часть – абонентскую плату и переменную – междугородние переговоры.

Для описания степени реагирования переменных затрат на объем производства используют показатель – коэффициент реагирования затрат (К), введенный немецким ученым К. Меллеровичем. Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

где Y – темпы роста затрат, %;

Х – темпы роста деловой активности (объема производства, услуг, товарооборота), %.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Коэффициент реагирования затрат при этом будет равен 1 (К=1).

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными. Значение коэффициента реагирования затрат должно быть больше 1 (К > 1).

Наконец, затраты, темпы роста которых отстают от темпов роста деловой активности организации, называются дегрессивными. Значение коэффициента реагирования будет лежать при этом в следующем интервале: 0

Бухгалтерский управленческий учет

Учебник

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

В течение продолжительного времени затраты выявляли и учитывали так называемым котловым методом. В едином бухгалтерском регистре в течение всего отчетного периода учитывали все средства, израсходованные на производство, независимо от места их потребления и их целевой направленности. В результате выходили на общую сумму затрат за период без учета ассортимента и структуры выпущенной продукции. «Котловой» метод не выявлял возможностей снижения затрат, его основным недостатком являлась обезличенность информации. Такой учет не позволял предприятию получить необходимые данные для контроля за издержками производства по направлениям затрат (основное производство, вспомогательные производства, общепроизводственные, общехозяйственные расходы и т.п.), местам их возникновения (цехам, отделам, службам), видам выпускаемой продукции (выполняемых работ, оказываемых услуг). К сожалению, этим методом пользуются до сих пор на многих малых отечественных предприятиях.

В 1887 г. было опубликовано первое издание теоретического труда английских экономистов Дж. М. Фелса и Э. Гарке «Производственные счета: принципы и практика их ведения». Авторы предприняли попытку создать более мобильную систему учета затрат, повышающую информативность данных о затратах и способствующую усилению контроля за их использованием. В основе этой системы лежало деление затрат на Фиксированные (сегодня это постоянные расходы) и переменные (условно-переменные). Ученые установили, что изменение фиксированных затрат напрямую не зависит от объема произведенной продукции, а переменные затраты увеличиваются или уменьшаются прямо пропорционально росту или снижению объема производства. Это привело к мысли, что увеличить объем производства можно при расходе меньших ресурсов, чем считалось ранее, так как условно-постоянные затраты увеличиваются неравномерно.

Американский экономист А.Г. Черч в 1901 г. в своей работе «Адекватное распределение производственных расходов» разделил условно-постоянные (или накладные) расходы, связанные с производством, на накладные расходы на рабочую силу и на общеорганизационные расходы. С этого времени в научных кругах велась дискуссия о том, в какой пропорции следует включать в себестоимость условно-постоянные расходы. И лишь в 1936 г., когда Дж. Харрисом была выдвинута концепция «директ-костинг» , необходимость в распределении накладных расходов исчезла. К середине 60-х годов этот метод завоевывает прочные позиции в учете.

Однако для предприятия все более актуальной становится не столько задача точного и полного определения себестоимости, сколько предотвращение неоправданных затрат, которых можно было бы избежать. Решением этой задачи стало появление в начале XX в. в США, а затем и в Европе системы «стандарт-кост» , сравнивающей фактические затраты с нормированными. Учет затрат стал развиваться таким образом, чтобы администрация не только определяла затраты, но и более полно контролировала использование ресурсов, предупреждая возникновение неоправданных затрат. Это привело к формированию Дж. А. Хиггисом концепции центров ответственности , в соответствии с которой затраты не только рассматривались в рамках всего предприятия, но и дифференцировались по центрам ответственности с назначением ответственных лиц.

В дальнейшем система «стандарт-кост» и учет по центрам ответственности переродились в метод «System in time» (SIT) (точно во времени), авторами которого были Р.Д. Мак-Илхаттан, Р.А. Хауэлл и СР. Соуси. В основе анализа здесь лежат проценты отклонений от графика работ и стандартов (норм).

Таким образом, учет затрат сосредоточился не на конечном продукте производства, а непосредственно на производственном процессе.

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство» .

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [6]. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Составление формы № 2 «Отчет о прибылях и убытках» для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации.

Предметом управленческого учета среди прочего являются текущие издержки организации. Говоря языком финансового учета, это расходы по обычным видам деятельности.

В п. 9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

• признанных в отчетном году и в предыдущие отчетные периоды;

• переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

Термины «доходы» и «расходы» организации, определенные названными положениями, не противоречат Международным стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Данный подход называется соответствием расходов и доходов. Таким образом, в бухгалтерской отчетности все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов). С точки зрения техники российского учета это состоит в том, что затраты должны накапливаться на счетах 10 «Материалы», 02 «Амортизация», 70 «Расчеты по оплате труда», затем на счетах 20 «Основное производство» и 43 «Готовая продукция» и не списываться на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат - расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к счету 90 «Продажи» расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг).

Понятие «издержки» из числа рассмотренных является наиболее обобщающим показателем. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации [27]. Будем придерживаться этих подходов при дальнейшем изложении материала.

Большое значение для правильной организации учета затрат имеет: их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

• расчет себестоимости произведенной продукции и определение размера полученной прибыли;

• принятие управленческого решения и планирование;

• контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат (табл. 2.1). Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют на:

• входящие и истекшие;

• прямые и косвенные;

• основные и накладные;

• входящие в себестоимость продукции (производственные) и внепроизводственные (периодические, или затраты периода);

• одноэлементные и комплексные;

• текущие и единовременные.

Для принятия решения и планирования различают:

• постоянные, переменные, условно-постоянные (условно-переменные) затраты;

• затраты, принимаемые и не принимаемые в расчет при оценках;

• предельные и приростные затраты;

• планируемые и непланируемые.

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется корректировке затрат с учетом фактически достигнутого объема производства, т.е. составлению гибких смет.

Классификация затрат в зависимости от цели управленческого учета

Расчет себестоимости произведенной

продукции, оценка стоимости

запасов и полученной прибыли

Принятие решения

и планирование

Постоянные (условно-постоянные) и переменные

Принимаемые и не принимаемые в расчет при оценках

Безвозвратные затраты

Вмененные (упущенная выгода)

Предельные и приростные

Планируемые и непланируемые

Читайте также:

- Нужно ли платить налоги за практикантов

- Государство не может собрать всех запланированных налогов

- Уголовная ответственность за нарушение налогового законодательства рб

- Как проверить на сайте налоговой внесены ли изменения в егрюл

- Равновесный ввп в экономике составлял 250 государство увеличило налоги