Декларация по социальному налогу казахстан

Опубликовано: 02.05.2024

Типовая конфигурация

Бухгалтерия для Казахстана, редакция 2.0

Версия 2.0.34

Новое в версии 2.0.34.3

Регламентированные отчеты

Декларация по индивидуальному подоходному налогу и социальному налогу, форма 200.00

В состав комплекта включена форма, утвержденная Приказом Первого заместителя Премьер-Министра Республики Казахстан – Министра финансов Республики Казахстан от 20 января 2020 года № 39 (приложение 78).

Реализована возможность выгрузки данных в формате XML для шаблона ИС СОНО form_200_00_v31_r131 от 01.04.2021 г.

Шаблон применяется для сдачи отчетности в 2021 году.

Важно! Перед заполнением отчета «Форма 200.00. Декларация по индивидуальному подоходному налогу и социальному налогу» по всем видам полностью или частично необлагаемых начислений доходов, необходимо в видах расчета на закладке "Учет" в строке "Код строки Декларации по ИПН и СН" указать статью Налогового кодекса, в соответствии с которой доход является необлагаемым.

В случае, если для видов начислений доходов (полностью и частично необлагаемых) не будет указан код строки декларации ИПН и СН, при заполнении отчета «Форма 200.00. Декларация по индивидуальному подоходному налогу и социальному налогу» будет выдано соответствующее сообщение.

Декларация по налогу на добавленную стоимость, форма 300.00

В состав конфигурации включена Форма "300.00", утвержденная приказом Первого заместителя Премьера-министра РК – Министра финансов РК от 20.01.2020 года № 39. Для формы реализована возможность выгрузки данных в формате XML для шаблона ИС СОНО form_300.00.v27.r153 от 23.02.2021 г.

Шаблон применяется для сдачи отчетности в 2021 году.

Классификаторы

- Классификатор кодов строк Декларации по ИПН и СН на 01.04.2020 года.

- Классификатор кодов ТНВЭД актуализирован по состоянию на 16.04.2021 года.

- Классификатор "Перечень изъятий" актуализирован по состоянию на 03.04.2021 года.

- Классификатор банков актуализирован по состоянию на 16.04.2021 года.

Прочие изменения

В документ Заявление о ввозе товаров и уплате косвенных налогов добавлено поле Налоговый период, используемый для формирования формы ФНО 328.

Исправлены выявленные ошибки и замечания

Новое в версии 2.0.34.2

Регламентированные отчеты

Заявление о ввозе товаров и уплате косвенных налогов, форма 328.00

Декларация по акцизу, форма 400.00

Расчет текущих платежей по земельному налогу и налогу на имущество, форма 701.01

Прочие изменения

- Для стат. формы №11 "Отчет о состоянии основных фондов" скорректирован отбор движений перемещения.

- Для отчета «Регистр налогового учета по индивидуальному подоходному налогу и социальному налогу» скорректировано заполнение колонки расчета социального налога.

- Исправлена ошибка формирования в документе "Начисление зарплаты сотрудникам организации".

- Классификатор кодов ТНВЭД актуализирован по состоянию на 17.03.2021 года

- Классификатор административно-территориальных объектов актуализирован по состоянию на 18.03.2021 года.

Исправлены прочие выявленные ошибки и замечания

Новое в версии 2.0.34.1

Регламентированные показатели

В соответствии с Законом РК "О республиканском бюджете на 2021 – 2023 годы" с 1 января 2021 года устанавливаются:

- Минимальный размер заработной платы составляет 42 500 тенге;

- Месячный расчетный показатель для исчисления пособий и иных социальных выплат, а также применения штрафных санкций, налогов и других платежей в соответствии с законодательством Республики Казахстан – 2 917 тенге.

При обновлении информационной базы в регистре "Регламентированные расчетные показатели" автоматически устанавливаются новые значения расчетных показателей.

Регламентированный производственный календарь

Обновлено заполнение регламентированного производственного календаря на 2021 год.

Учет взносов и отчислений на ОСМС

В соответствии с Законом Республики Казахстан "Об обязательном социальном медицинском страховании" от 16 ноября 2015 года № 405-V ЗРКсС 1 января 2021 года установлена ставка взносов ОСМС в размере 2%.

Более подробное описание механизма содержится в дополнении к документации, расположенном в каталоге AddDoc каталога установки шаблонов обновления конфигурации.

Ставка ОПВ по договорам ГПХ

С 1 января 2021 года для физических лиц, получающих доходы по договорам ГПХ, ставка по ОПВ установлена в размере 10% в соответствии с Законом Республики Казахстан "О пенсионном обеспечении в Республике Казахстан" от 21 июня 2013 года.

Более подробное описание механизма содержится в дополнении к документации, расположенном в каталоге AddDoc каталога установки шаблонов обновления конфигурации.

Настройки учетной политики по налоговому учету

Законом Республики Казахстан № 382-VI "О внесении изменений и дополнений в Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс) и Закон

Республики Казахстан "О введении в действие Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс)" внесен ряд изменений, влияющих на расчет заработной платы:

- Предоставление вычета ВОСМС физ. лицам, работающим по договору ГПХ с 01.01.2018.

- Предоставление вычета ОПВ физ. лицам, работающим по договору ГПХ с 01.01.2018.

- Исключение 90% корректировки по ИПН из статьи 341 НК РК и перенесение данной нормы в уменьшение облагаемого дохода по статье 353 НК РК.

В связи с принятыми нормами в Учетной политике (налоговый учет) скорректированы периоды применения настроек, с помощью которых пользователь может регулировать расчет налогов, взносов и отчислений.

Более подробное описание механизма содержится в дополнении к документации, расположенном в каталоге AddDoc каталога установки шаблонов обновления конфигурации.

Счета-фактуры исходящие

Классификация товаров по ТН ВЭД в Счетах-фактурах

Для целей указания кодов ТН ВЭД реализуемых товаров, в справочники Основные средства и Нематериальные активы добавлено поле, для указания соответствующего ТН ВЭД. Новые поля работают аналогично одноименному полю в справочнике Номенклатура, и использует тот же классификатор.

Скорректирована печатная форма Счета-фактуры для вывода кода ТН ВЭД.

Прочие изменения

- Перечень изъятий актуализирован по состоянию на 01.12.2020 года.

- Классификатор кодов ТНВЭД актуализирован по состоянию на 21.12.2020 года.

- Классификатор "Коды бюджетной классификации" актуализирован по состоянию на 23.11.2020 года.

- Классификатор банков РК актуализирован по состоянию на 01.04.2020 года.

- Классификатор административно-территориальных объектов актуализирован по состоянию на 20.10.2020 года.

- Классификатор условий поставки актуализирован по состоянию на 21.12.2020 года.

- Классификатор оснований увольнения актуализирован по состоянию на 06.01.2021 года.

- Ставка рефинансирования актуализирована по состоянию на 21.07.2020 года.

Исправлены прочие выявленные ошибки и замечания

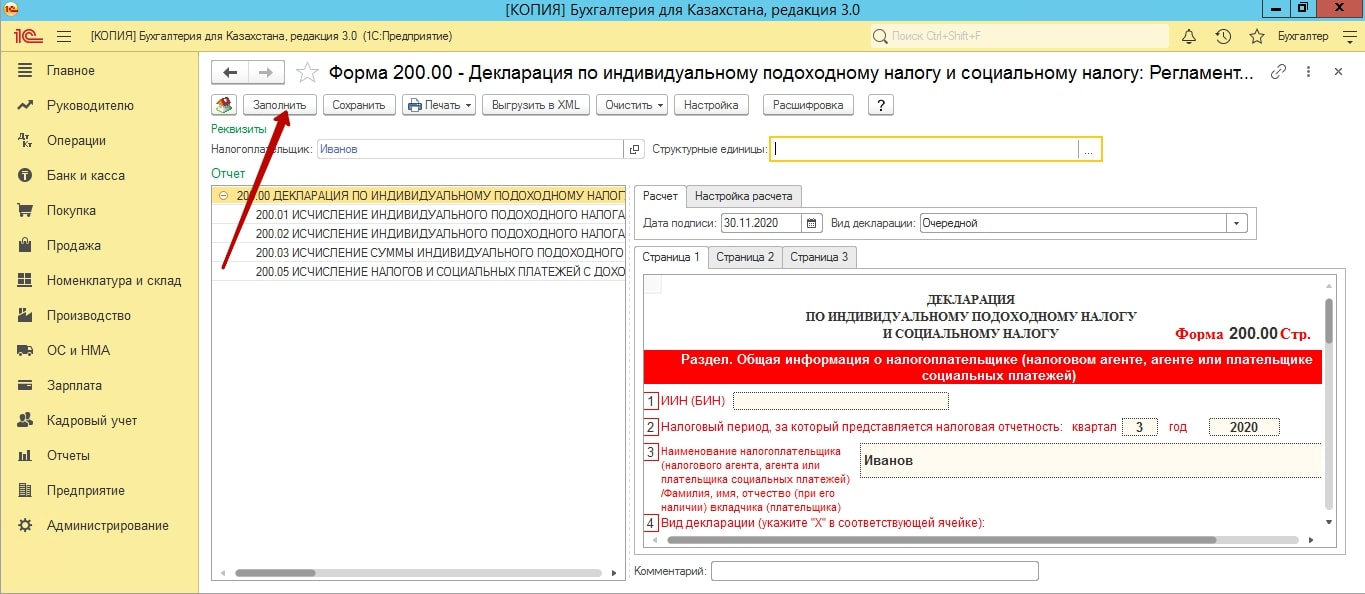

200 форма, Декларация по ИПН и СН, сдается предприятиями на общеустановленном режиме, один раз в квартал. В данной декларации показываются доходы работников и все возможные вычеты. Данные 200-ой формы, используют при сдаче 100 формы, сверяя начисленные суммы доходов, ОСМС и социального налога, которые, указываются в 100 форме как вычеты.

Данную декларацию, пользователь может заполнить вручную в кабинете налогоплательщика, а также в приложении СОНО. Для тех, кто ведет учет в программе 1С, есть возможность заполнять 200-ую форму автоматически.

Для того, чтобы 200 форма заполнялась в 1С, необходимо выполнить предварительные настройки.

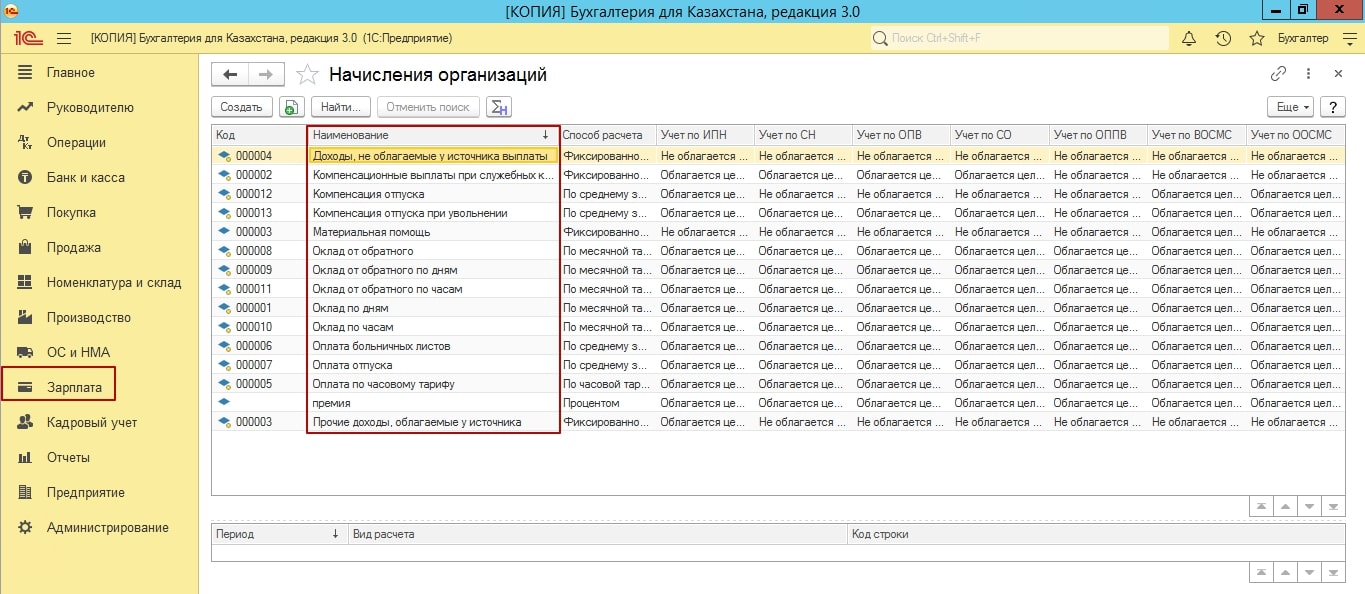

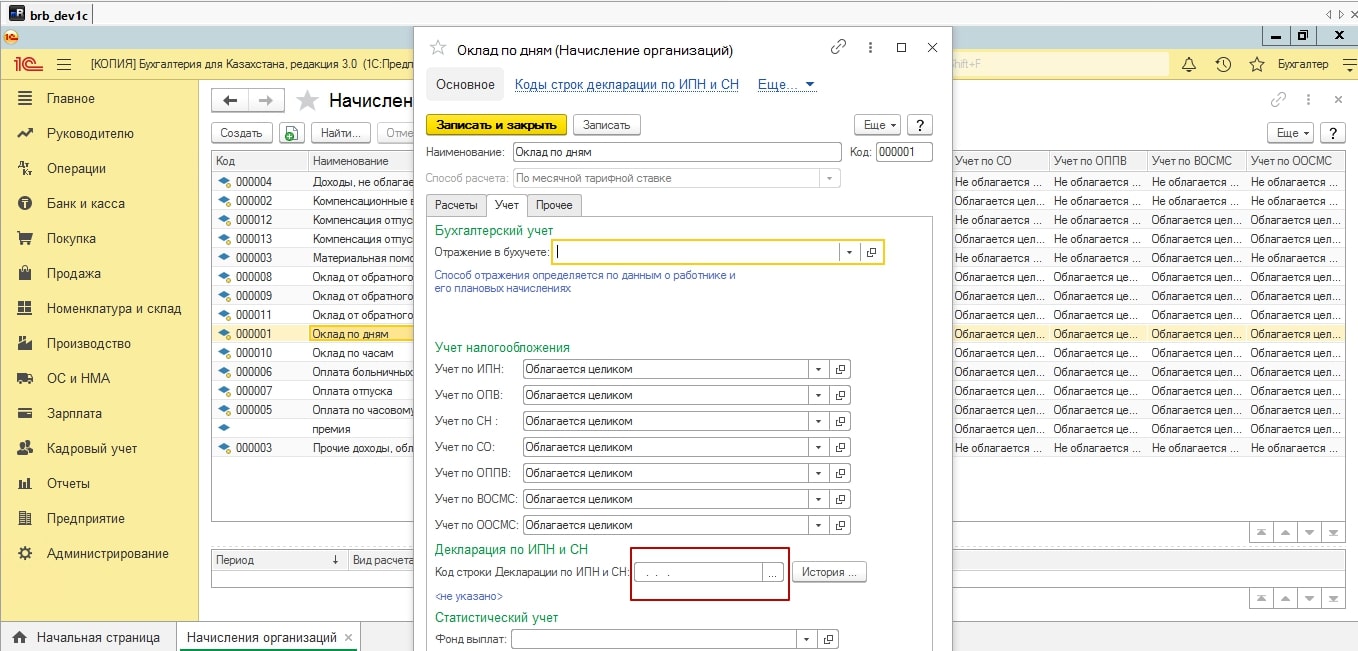

Переходим в подсистему «Зарплата – Начисления организаций». В данном журнале собраны все виды начислений, которые используются при начислениях заработной платы сотрудникам.

Для того, чтобы данные по начислениям попадали в 200 форму, в каждом из этих видов начислений, на вкладке учет, необходимо проставить в строке «Отражение в декларации», строку из классификатора 200 формы. Не забываем установить период, тот, за который мы хотим видеть данные в 200 формы, обновлять настройки строк необходимо каждый год. Так как формы налоговой отчетности меняются, классификаторы обновляются, строки тоже меняются, если будет установлена не актуальная строка для сбора данных, 200 форма к сожалению, не заполниться.

После того, как будут настроены строки. Обратите внимание на «Статистический учет», создайте и укажите фонд выплат. Так как, именно с этой строчки, формируется средняя заработная плата, в 910 форме, к примеру, а также, заполняются статистические формы.

После этого, можно переходить начислениям организации. Обязательно выполняем все по схеме, начисление заработной платы, начисление удержаний, начисление налогов и отражение заработной платы в регламентном учете. Помните, если вы проведете сначала начисления налогов, а затем удержаний, удержания рассчитаются некорректно.

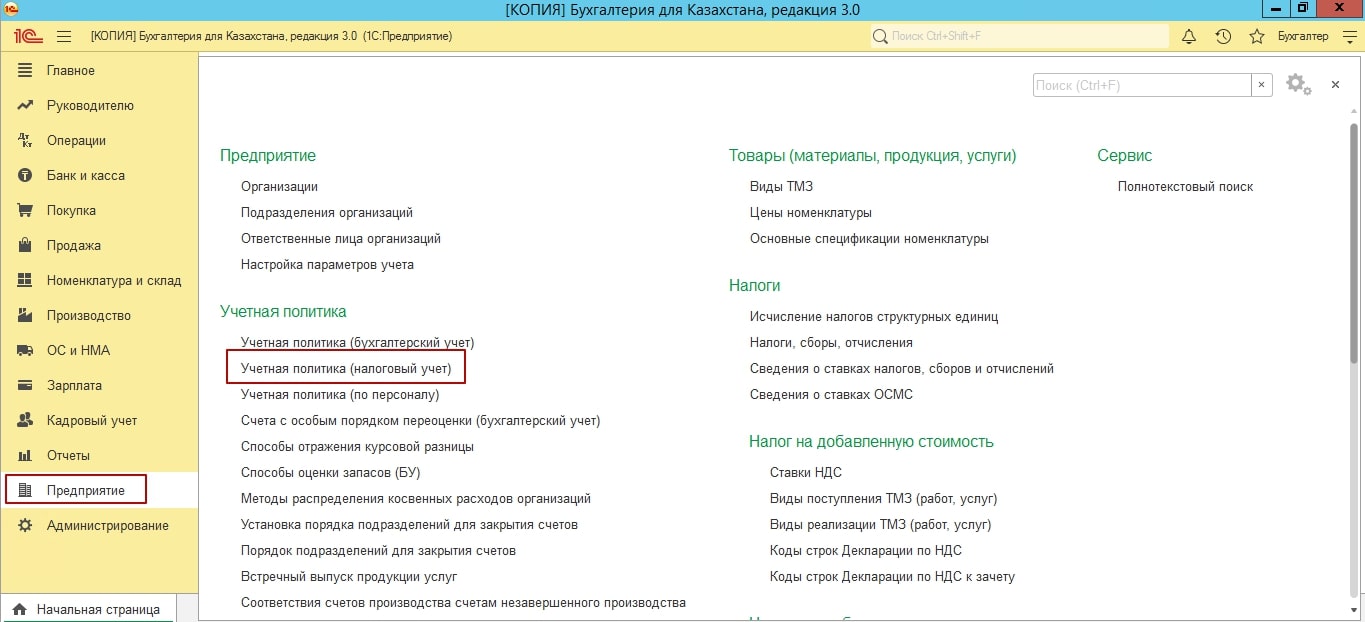

Теперь, можно заполнять 200 форму. Но предварительно, проверьте пожалуйста настройки учетной налоговой политики.

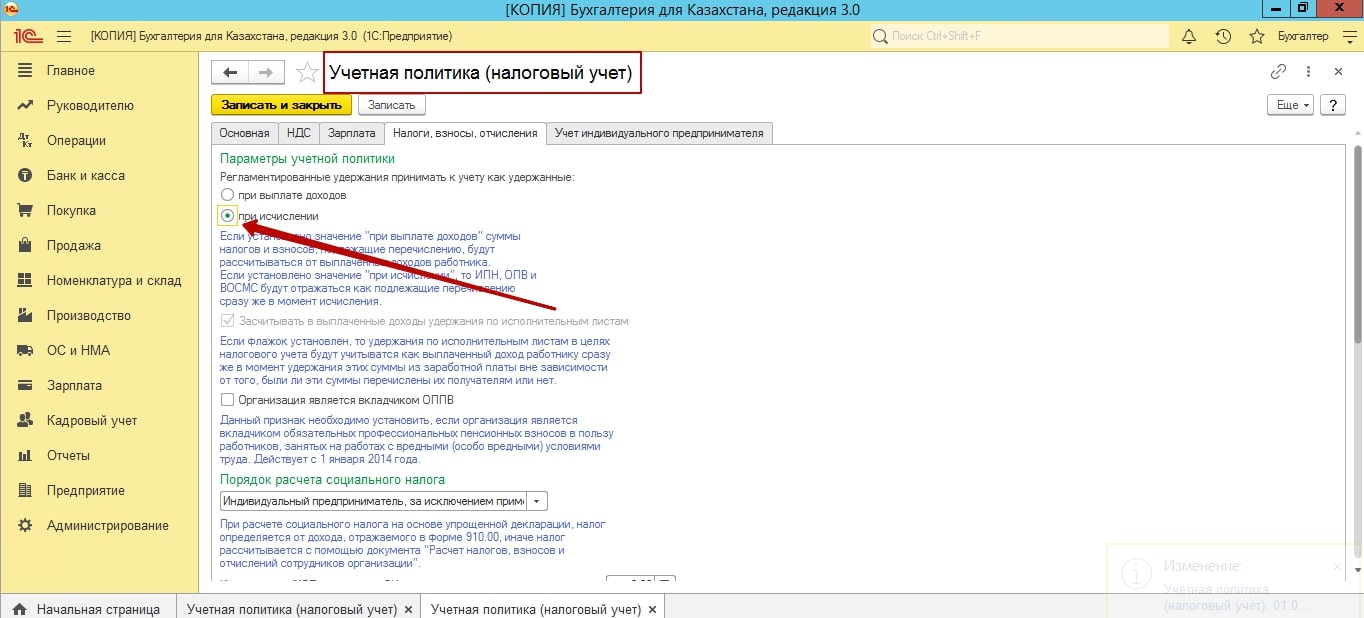

Переходим в учетную политику, налоговый учет, вкладка «Налоги, взносы, отчисления».

Значение, регламентированные удержания принимать к учету:

при выплате доходов, либо значение при исчислении. Если мы устанавливаем первое значение, то при заполнении 200 формы, исчисленный ИПН, ОПВ, на первой странице 200 формы, может быть равен 0, то есть пустые значения. Это происходит потому, что, значение будут проставляться от выплаченных доходов, а не от исчисленных.

Если вам необходимо, чтобы заполнялось данными от исчисленных доходов, то ставим значение от исчисленных доходов и сохраняем учетную налоговую политику.

Если вас ранее, до изменения учетной политики, уже были начислены начисления, необходимо перейти в документы начислений. Перезаполнить документы, то есть именно использовать кнопки «Авто заполнение – Рассчитать». Если вы воспользуетесь, только кнопкой «Рассчитать», то ничего в значениях не измениться.

После авто заполнений и расчетов, можно пробовать снова заполнять 200 форму.

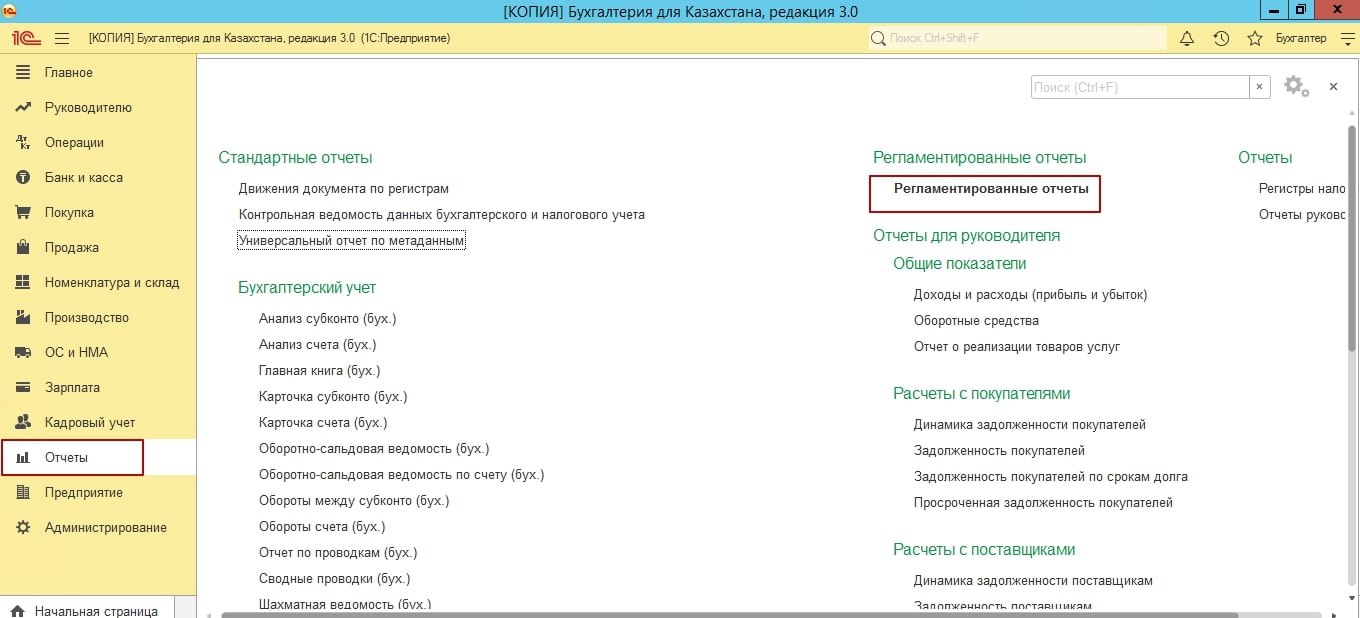

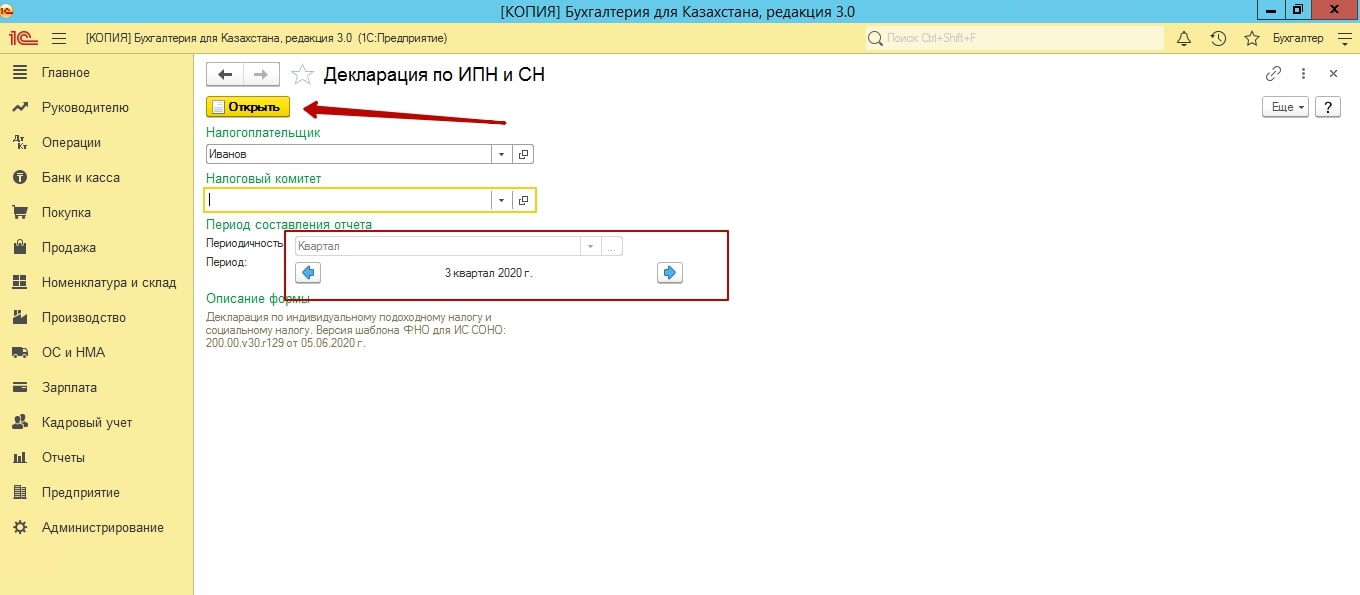

200 форма, находится в «Регламентированных отчетах», в подсистеме «Отчеты».

Выбираем слева форму, нажимаем кнопку создать. Выбираем период. Обратите внимание, если у вас ведутся структурные подразделения. И для каждого подразделения ведутся отельные начисления, с отдельным фондом по зп. 200 форма заполниться именно с учетом разделенных данных.

В целом, 200 форма не сложна к заполнению, все данные в нее подтягиваются автоматически.

Хотелось бы отметить 5 приложение. В ней заполняются все физические лица организации, по котором были данные по зп. То есть, если, например, сотрудник уволен, но при этом, у него была выплата зп именно в этом квартале, он будет в 5 приложении.

Если у вас не попадают физические лицо по ГПХ, пробуйте перезаполнить сами начисления доход по договорам ГПХ.

Также обратите внимание, в 5 приложении могут быть несколько страниц. И если вы вдруг не можете найти необходимо сотрудника, пролистайте все страницы.

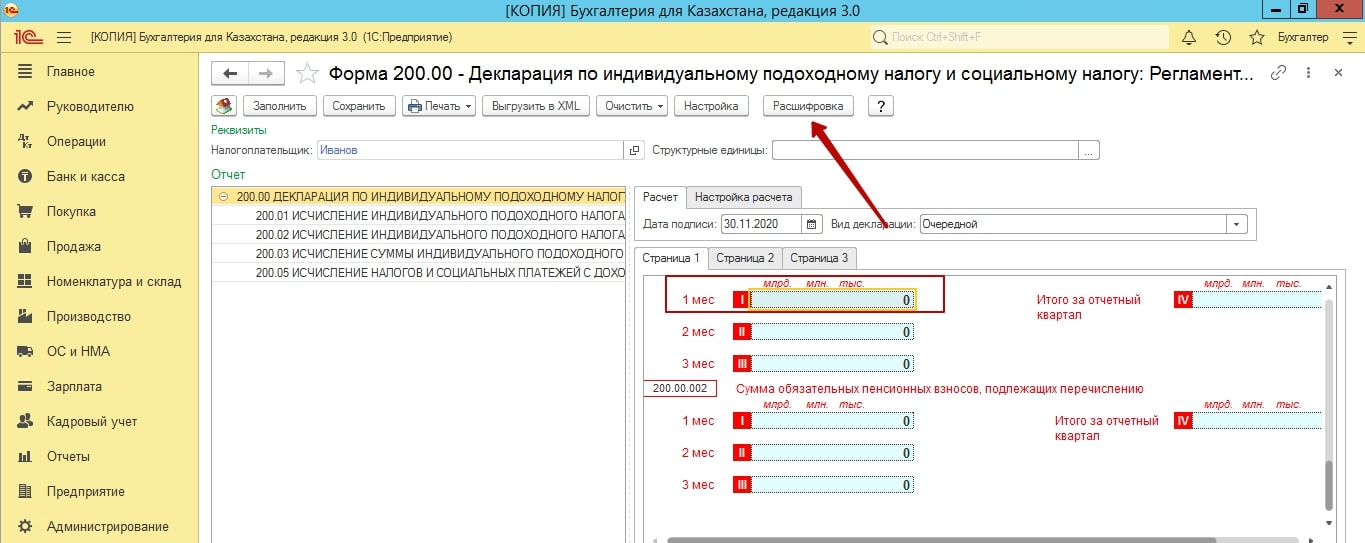

Также, каждую строку начисления, вы всегда можете расшифровать и посмотреть, какие данные и с какого счета показаны в данной строке.

Надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2021 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2021 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2020 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2021 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

- 4,5%;

- 6,5%;

- 20% от МРП.

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Хозяйственный субъект обязан выплатить в казну государства разницу между полученными исчислениями и социальными отчислениями, о которых говорится в законе «Об обязательном социальном страховании».

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

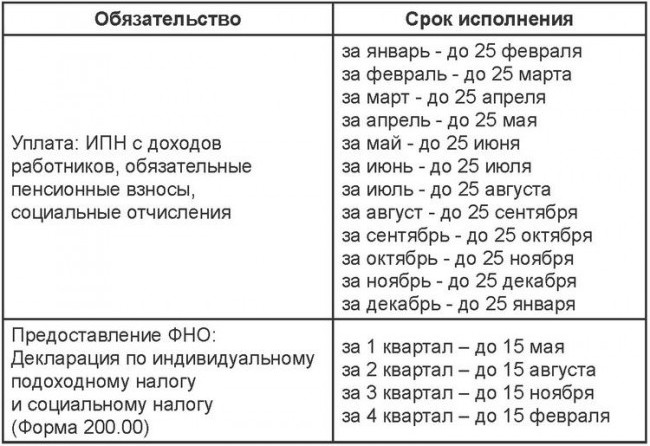

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Второй способ делает возможным использование коэффициентов МРП (если организация зарегистрирована как физическое лицо).

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

По налоговому законодательству, в качестве налогового периода рассматривается каждый календарный месяц. Главным отчётным документом является форма 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу» (скачать можно здесь). Если предприятие имеет структурные подразделения, по ним составляются отдельные отчёты.

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Далее в видео: “ИПН и Социальный налог c 2018 года”

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

К примеру, заполнение форм подробно описано в «Бухгалтерии 8 для Казахстана». Для осуществления расчётов за основу берутся минимальная заработная плата и месячный расчётный показатель.

|  |  |

| Форма налоговой отчетности |

| 200.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН – до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог – до 25 числа месяца, следующего за отчетным месяцем; ОПВ – до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Составляется налоговыми агентами по отношению к физическим лицам – резидентам Республики Казахстан по доходам, облагаемым у источника выплаты и социальному налогу (ст.162 Налогового кодекса). Согласно п.7 ст.68 Налогового кодекса декларация представляется не зависимо от наличия/отсутствия объектов обложения ИПН и социальным налогом |

| Форма налоговой отчетности |

| 201.00 |

| Наименование налоговой отчетности |

| Расчет по исчисленным, удержанным (начисленным) и перечисленным суммам обязательных пенсионных взносов (ОПВ), начисленным и перечисленным суммам социальных отчислений (СО) в ГФСС |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ОПВ, социальные отчисления - не позднее 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Представляется для исчисления пенсионных и социальных отчислений физическим лицом и индивидуальным предпринимателем в свою пользу |

| Форма налоговой отчетности |

| 210.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН - до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог - до 25 числа месяца, следующего за отчетным месяцем; ОПВ - до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем |

| Дополнительная информация |

| заполняется только в отношении наемных работников - иностранцев и лиц без гражданства |

| Форма налоговой отчетности |

| 220.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – не позднее десяти календарных дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу. |

| Дополнительная информация |

| Заполняется физическими лицами – индивидуальными предпринимателями, осуществляющими исчисление и уплату налогов в общеустановленном порядке, а также физическими лицами – нерезидентами |

| Форма налоговой отчетности |

| 240.00 |

| Наименование налоговой отчетности |

| Декларация по ИПН |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – 1) физическими лицами резидентами и нерезидентами Республики Казахстан не позднее 10 календарных дней после срока, установленного для сдачи декларации; 2) частными нотариусами, адвокатами не позднее 5 числа месяца, следующего за месяцем, по доходам за который исчислен налог |

| Дополнительная информация |

| заполняется физическими лицами, не указанными в пунктах 4 и 5 статьи 67 Налогового кодекса, в том числе получившими доходы, не облагаемые у источника выплаты (за исключением индивидуальных предпринимателей), а также физическими лицами, имеющими деньги на счетах в иностранных банках, находящихся за пределами Республики Казахстан в соответствии с пунктом 1 статьи 185 Налогового кодекса |

представляется за объекты, связанные с налогообложением (по всем видам спирта, алкогольной продукция и (или) пиво с объемным содержанием этилового спирта не более 0,5 процента, произведенные на территории Республики Казахстан )

|  |  |

представляется за объекты, связанные с налогообложением (по бензину (за исключением авиационного), диз. топливу собственного производства, реализуемый производителями оптом и в розницу и реализуемый юр. и физ. лицами оптом и розницу)

представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности. При наличии транспортных средств на праве собственности Декларация по форме 700.00 представляется

Представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности.

Расчет сумм текущих платежей платы за использование радиочастотного спектра, платы за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи

представляют физические лица, получившие в установленном законодательным актом порядке право использования радиочастотного спектра являющиеся операторами междугородной и (или) международной телефонной связи, а также сотовой связи, получившие право в порядке, установленном законодательным актом Республики Казахстан

Единый земельный налог; ИПН, облагаемый у источника выплаты; плата за пользование водными ресурсами поверхностных источников; плата за эмиссию в окружающую среду, социальный налог, ОПВ, социальные отчисления

Внимание!

За несвоевременную сдачу налоговой отчетности ИП, в первый раз влечет за собой предупреждение, повторно - штраф составит 30 месячных расчетных показателей.

За несвоевременную сдачу налоговой отчетности ТОО, в первый раз влечет за собой предупреждение, повторно - штраф на должностное лицо составит 30 месячных расчетных показателей и на само ТОО 45 месячных расчетных показателей.

По своей экономической сущности индивидуальный подоходный налог является изъятием части дохода физического лица в доход государства, т.е. носит чисто фискальный характер.[separator]

Кто является плательщиками ИПН?

Плательщиками ИПН, согласно пункту 1 статьи 153 Налогового кодекса, являются физические лица, имеющие объекты налогообложения

Кто является плательщиком ИПН?

физические лица — резиденты, имеющие объекты налогообложения

физические лица — нерезиденты, имеющие объекты налогообложения

Что является объектом налогообложения ИПН?

Согласно пункту 1 статьи 155 Налогового кодекса, объектами обложения индивидуальным подоходным налогом являются доходы физического лица в виде:

1) доходов, облагаемых у источника выплаты;

2) доходов, не облагаемых у источника выплаты.

Что относится к доходам, облагаемым у источника выплаты?

Согласно положениям статьи 160 Налогового кодекса, доходам, облагаемым у источника выплаты, относятся следующие виды доходов:

1) доход работника;

2) доход физического лица от налогового агента;

3) пенсионные выплаты из накопительных пенсионных фондов;

4) доход в виде дивидендов, вознаграждений, выигрышей;

6) доход по договорам накопительного страхования.

Что относится к доходам, не облагаемым у источника выплаты?

Согласно положениям статьи 177 Налогового кодекса, к доходам, не облагаемым у источника выплаты, относятся следующие виды доходов:

1) имущественный доход;

2) доход индивидуального предпринимателя;

3) доход частных нотариусов, частных судебных исполнителей и адвокатов;

4) прочие доходы.

Помимо вышеуказанных доходов, облагаемых ИП, существуют доходы, которые не рассматриваются в качестве дохода физического лица, указанные в пункте 3 статьи 155 Налогового кодекса, и доходы, не подлежащие обложению ИПН, указанные в статье 156 Налогового кодекса.

Что является объектом ИПН?

доходы, облагаемые у источника выплаты — доход работника, доход от разовых выплат, доход в виде дивидендов, вознаграждений, выигрышей, пенсионные выплаты из накопительных пенсионных фондов, стипендии, доход по договорам накопительного страхования.

доходы, не облагаемые у источника выплаты — имущественный доход, налогооблагаемый доход индивидуального предпринимателя, доход адвокатов и частных нотариусов, доходы, полученные из источников за пределами Республики Казахстан

доходы физических лиц, не подлежащих налогообложению — адресная социальная помощь, вознаграждения по вкладам в банках, алименты, доходы от операций с государственными ценными бумагами, все виды выплат военнослужащим при исполнении обязанностей воинской службы, выигрыши по лотерее в пределах 50-ти % от минимальной заработной платы, выплаты для оплаты медицинских услуг, компенсации при служебных командировках в пределах установленных норм, и некоторые другие доходы.

Какие в настоящее время существуют ставки по ИПН?

Согласно статье 158 Налогового кодекса в настоящее время действуют следующие ставки по ИПН:

1. Доходы налогоплательщика, за исключением доходов физических в виде дивидендов, облагаются налогом по ставке 10 процентов.

2. Доходы в виде дивидендов, полученные из источников в Республике Казахстан и за ее пределами, облагаются по ставке 5 процентов.

Какие налоговые вычеты предусмотрены при исчислении ИПН?

Согласно статье 166 Налогового кодекса, при определении дохода работника, облагаемого у источника выплаты, за каждый месяц в течение календарного года независимо от периодичности выплат применяются следующие налоговые вычеты:

1) сумма в минимальном размере заработной платы, установленном законом о республиканском бюджете и действующем на дату начисления дохода, на соответствующий месяц, за который начисляется доход. Общая сумма налогового вычета за год не должна превышать общую сумму минимальных размеров заработной платы, установленных законом о республиканском бюджете и действующих на начало каждого месяца текущего года;

2) сумма обязательных пенсионных взносов в размере, установленном законодательством Республики Казахстан о пенсионном обеспечении;

3) сумма добровольных пенсионных взносов, вносимых в свою пользу;

4) сумма страховых премий, вносимых в свою пользу физическим лицом по договорам накопительного страхования;

5) суммы, направленные на погашение вознаграждения по займам, полученным физическим лицом-резидентом Республики Казахстан в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан, в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях;

6) расходы на оплату медицинских услуг (кроме косметологических) в размере и на условиях, установленных пунктом 6 настоящей статьи.

2. Если сумма налогового вычета, предусмотренного подпунктом 1) пункта 1 настоящей статьи, превышает определенную за месяц сумму дохода работника, подлежащего налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, уменьшенного на сумму обязательных пенсионных взносов, то сумма превышения последовательно переносится на последующие месяцы в пределах календарного года для уменьшения налогооблагаемого дохода работника.

При изменении в течение налогового периода работодателя, за исключением случаев его реорганизации, сумма превышения, образовавшаяся за период работы у предыдущего работодателя, не учитывается у нового работодателя.

3. В случае если физическое лицо являлось работником менее шестнадцати календарных дней в течение месяца, то при определении дохода работника налоговый вычет в соответствии с подпунктом 1) пункта 1 настоящей статьи не производится.

4. Право на налоговый вычет в соответствии с подпунктами 1), 3) — 6) пункта 1 настоящей статьи предоставляется налогоплательщику по доходам, получаемым только у одного из работодателей, на основании поданного им заявления.

5. Право на налоговые вычеты, установленные подпунктами 3) — 5) пункта 1 настоящей статьи, предоставляется при наличии соответствующих документов:

1) договора о пенсионном обеспечении за счет добровольных пенсионных взносов и документа, подтверждающего уплату добровольных пенсионных взносов;

2) договора страхования и документа, подтверждающего уплату страховых премий;

3) договора банковского займа с жилищным строительным сберегательным банком на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан и документа, подтверждающего погашение вознаграждения по указанному займу.

6. Право на налоговый вычет, установленный подпунктом 6) пункта 1 настоящей статьи, предоставляется налогоплательщику на следующих условиях:

1) общая сумма налогового вычета, предоставляемого в соответствии с подпунктом 6) пункта 1 настоящей статьи, и сумма корректировки, предоставляемой в соответствии с подпунктом 18) пункта 1 статьи 156 настоящего Кодекса, в совокупности за календарный год не превышает 8-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

2) работником представлены документы, подтверждающие получение медицинских услуг (кроме косметологических) и фактические расходы на их оплату.

Какие сроки удержания и уплаты ИПН?

По доходам, облагаемым ИПН у источника выплаты, согласно положениям статьи 161 Налогового кодекса:

1. Исчисление ИПН производится налоговым агентом при начислении дохода, подлежащего налогообложению.

2. Удержание индивидуального подоходного налога производится налоговым агентом не позднее дня выплаты дохода, облагаемого у источника выплаты, если иное не предусмотрено настоящим Кодексом.

3. Налоговый агент осуществляет перечисление индивидуального подоходного налога по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения, если иное не предусмотрено настоящим пунктом.

По доходам работника структурных подразделений налогового агента перечисление индивидуального подоходного налога производится в соответствующие бюджеты по месту нахождения структурных подразделений.

Юридическое лицо своим решением вправе признать налоговым агентом по индивидуальному подоходному налогу, удерживаемому у источника выплаты, свое структурное подразделение по доходам, облагаемым у источника выплаты, которые выплачены (подлежат выплате) таким структурным подразделением.

При этом решение юридического лица или отмена такого решения вводится в действие с начала квартала, следующего за кварталом, в котором принято такое решение.

В случае если налоговым агентом признается вновь созданное структурное подразделение, то решение юридического лица о таком признании вводится в действие со дня создания данного структурного подразделения или с начала квартала, следующего за кварталом, в котором создано данное структурное подразделение.

Структурные подразделения, признанные по решению юридического лица-резидента налоговыми агентами для целей раздела 12 настоящего Кодекса, признаются самостоятельными плательщиками социального налога.

4. Исчисление и удержание налога с доходов по депозитарным распискам производятся эмитентом базового актива таких депозитарных расписок.

5. Сроки уплаты индивидуального подоходного налога налоговыми агентами, применяющими специальные налоговые режимы для субъектов малого бизнеса на основе упрощенной декларации и крестьянских или фермерских хозяйств, установлены статьями 438 и 446 Налогового кодекса.

По доходам, не облагаемым у источника выплаты, согласно статье 178 Налогового кодекса в общем случае, исчисление ИПН, производится налогоплательщиком за налоговый период самостоятельно путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к облагаемой сумме соответствующего дохода, не облагаемого у источника выплаты, за исключением налогоплательщиков, указанных в пунктах 4 и 5 настоящей статьи.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 Налогового кодекса.

Облагаемая сумма соответствующего дохода, не облагаемого ИПН у источника выплаты, определяется как разница между доходом, подлежащим налогообложению, и налоговыми вычетами (П. 1 ст. 178: в ч. 1 слова заменены; дополнен ч. 2; в ч. 2 слова заменены и исключены ЗРК от 21.07.2011 г. № 467-IV)

2. При наличии у налогоплательщика нескольких видов доходов, не облагаемых у источника выплаты, за исключением доходов частных нотариусов, частных судебных исполнителей и адвокатов, исчисление индивидуального подоходного налога производится налогоплательщиком самостоятельно путем применения ставки в размере 10% к сумме всех видов доходов, не облагаемых у источника выплаты.

3. Налоговые вычеты, установленные пунктом 1 статьи 166 Налогового кодекса, применяются при исчислении индивидуального подоходного налога по совокупной сумме доходов, не облагаемых у источника выплаты, в случае, если указанные вычеты не были произведены при определении дохода работника.

4. Индивидуальные предприниматели, кроме указанных в пункте 5 настоящей статьи, производят исчисление налога по доходам индивидуального предпринимателя за налоговый период самостоятельно. Сумма налога исчисляется путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к доходу индивидуального предпринимателя, уменьшенному на сумму доходов и расходов, предусмотренных статьей 133 настоящего Кодекса, а также на сумму убытков, переносимых в соответствии со статьей 137 настоящего Кодекса.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 настоящего Кодекса.

5. Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, производят исчисление индивидуального подоходного налога по доходам, облагаемым в рамках указанных специальных налоговых режимов.

Кто, когда и в каком виде обязан представлять в налоговые органы отчётность по ИПН?

В действующем налоговом законодательстве существуют различные требования по представлению в налоговые органы отчётности по ИПН по отношению к налоговым агентам, производящим удержание ИПН у источника выплаты, и к лицам, получающим доходы, не облагаемые ИПН у источника выплаты, а также к отдельным категориям физических лиц.

Согласно положениям статьи 162 Налогового кодекса декларация по ИПН и социальному налогу по гражданам Республики Казахстан представляется налоговым агентом в налоговые органы по месту уплаты налога не позднее 15-го числа второго месяца, следующего за отчетным кварталом.

Декларация по ИПН и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговые органы по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.

Налоговые агенты, применяющие специальные налоговые режимы для крестьянских или фермерских хозяйств и для субъектов малого бизнеса на основе упрощенной декларации, не представляют декларацию по ИПН и социальному налогу по деятельности, на которую распространяются данные режимы.

Налоговые агенты, имеющие структурные подразделения, представляют приложение по исчислению суммы ИПН и социального налога по структурному подразделению к декларации по индивидуальному подоходному налогу и социальному налогу в налоговый орган по месту нахождения структурного подразделения.

Вместе с тем, согласно положениям статьи 185 Налогового кодекса, декларацию по ИПН представляют следующие налогоплательщики-резиденты:

1) индивидуальные предприниматели;

2) частные нотариусы, частные судебные исполнители, адвокаты;

3) физические лица, получившие имущественный доход;

4) физические лица, получившие прочие доходы, в том числе доходы за пределами Республики Казахстан;

5) физические лица, имеющие деньги на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан.

Депутаты Парламента Республики Казахстан, судьи, а также физические лица, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией», представляют декларацию о доходах и имуществе, являющемся объектом налогообложения и находящемся как на территории Республики Казахстан, так и за ее пределами.

Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, по доходам, включаемым в объект налогообложения в соответствии со своим специальным режимом, не предоставляют декларацию по ИПН.

Согласно положениям статьи 186 Налогового кодекса, декларация по ИПН представляется в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным налоговым периодом, за исключением случаев, предусмотренных Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией».

В соответствии с положениями статьи 187 Налогового кодекса, в случаях неподтверждения уплаты ИПН вышеперечисленными налогоплательщиками, исчисление ИПН производится путем применения ставки в размере 10%, установленной пунктом 1 статьи 158 Налогового кодекса, к сумме дохода, по которому не подтверждена уплата индивидуального подоходного налога.

Источник: Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Читайте также: