Декларация по косвенным налогам при импорте товаров на территорию рф

Опубликовано: 25.04.2024

Декларация по косвенным налогам составляется российскими организациями-импортёрами товаров из государств ЕАЭС. С 2018 года ФНС утвердила новую форму декларации. В статье расскажем, кто сдает декларацию, какова процедура её заполнения и какие сроки определены для подачи.

Кто сдает декларацию по косвенным налогам

Отечественные компании и предприниматели, которые импортируют товары из Белоруссии, Армении, Киргизии и Казахстана, должны подавать декларацию по косвенным налогам — НДС и акцизам. Форма организации и режим налогообложения не имеют значения, организации на УСН и других спецрежимах тоже уплачивают НДС при ввозе товара. Заплатить налог нужно, даже если ваш партнер не является членом ЕАЭС, но товары импортируются из стран Союза.

Если на протяжении месяца вы не ввозили товары и не оплачивали лизинговые платежи, не нужно составлять декларацию. Заполняйте декларацию за месяц, в котором:

- приняли импортные товары на учет;

- настало время лизингового платежа.

Декларация по косвенным налогам 2021

Форму декларации обновили в 2018 году, с тех пор изменений не было. Продолжайте использовать форму, которую утвердила ФНС Приказом от 27.09.2017 г. N СА-7-3/765@. Приказ предусматривает отправление декларации в электронном виде и разъясняет порядок её заполнения.

Заполнение декларации по косвенным налогам

Декларация объединяет в себе платежи по налогу на добавленную стоимость и акцизам. Она включает четыре листа — титульник и три раздела. Титульный лист и первый раздел заполняют все налогоплательщики, принявшие импортные товары на учет, и те, у которых подошел срок лизингового платежа по договору. Второй и третий — только те плательщики налога, которые ввозят подакцизные товары и имеют соответствующие показатели. Третий раздел нужен для расчета сумм акциза по товарам с содержанием этилового спирта.

Титульный лист

- Укажите ИНН и КПП организации. ИП указывают только ИНН, а в «КПП» ситавят прочерк;

- если подаете первичную декларацию, ставьте номер корректировки — 0, для уточненной декларации — 1, 2 и далее;

- налоговый период — месяц, поэтому в соответствующем поле укажите номер месяца «01» — для января, «02» — для февраля и т.д.;

- заполните поле «предоставляется в налоговый орган» соответствующим кодом, а если подаете декларацию по месту учета — заполните поле «по месту нахождения», указав код 400.

- в показателе «отчетный год» укажите год налогового периода. Например, в декларации за февраль 2021 года — «2021».

- в поле «налогоплательщик» приведите полное наименование организации в соответствии с документами или ФИО предпринимателя.

Первый раздел

В верхней части укажите ИНН, КПП и номер страницы. Далее, в соответствующих строках укажите код ОКТМО и КБК платежа, а в строку 030 впишите сумму НДС к уплате. Её рассчитывают путем сложения строк 031–035 первого раздела, каждая из которых отведена под свои цели. Например, 035 для лизинговых платежей, а 033 для товаров, являющихся результатом работ.

Пример. ООО «Париж» приобрело в Казахстане оборудование стоимостью 45 000 рублей и товары для переработки на 4 000 рублей.

- Строка 032: 4 000 × 20% = 800 рублей

- Строка 031: 45 000 × 20% = 9 000 рублей

- Строка 030: 9 000 + 800 = 9 800 рублей.

Соответственно, если вы оплатили товары, являющиеся результатами работ, выплатили товарные кредиты или лизинговые платежи — учитывайте эти расходы при расчете общей суммы налога по строке 030. Стоимость товаров, освобожденных от НДС по гл. 21 НК РФ и ввезенных из стран ЕАЭС, отражается в строке 040.

Второй раздел

Во втором разделе, заполнение строк 010, 020 аналогично первому — указываем ОКТМО, КБК. В строке 030 отражается общая сумма акциза к уплате, рассчитанная как сумма строк 050 второго раздела по соответствующему КБК. В строке 040 укажите код страны, его можно найти в ОКСМ: код Армении — 051, Казахстана — 398, Белоруссии — 112, Киргизии — 417.

В расчете суммы акциза по каждому товару укажите:

- код вида подакцизного товара из Приложения №5 к Приказу и код единицы измерения, согласно ОКЕИ;

- если приобрели мотоцикл или авто, укажите в столбце мощность двигателя в лошадиных силах (кВт/0,75), а для товаров с этиловым спиртом — его процентное содержание;

- объем/количество товара — только для товаров, содержащих этиловый спирт, или автомобилей, мотоциклов. В остальных случаях проставьте прочерк.

- налоговую базу;

- в строке 050 — сумму акциза по данному товару.

В декларации может быть несколько разделов два, если стандартного числа строк не хватает, чтобы отразить все показатели.

Третий раздел

Третий раздел заполняйте в случае ввоза спирта этилового из всех видов сырья: денатурированного этилового спирта, спирта-сырца, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового.

Строки 010-040 заполните аналогично второму разделу. Далее укажите:

- код вида спирта можно посмотреть в Приложении №5 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/765@.

- код вида подакцизного товара, для производства которого будет использован завезенный этиловый спирт. Если производимая продукция не подакцизный товар, поставьте в графе прочерк.

- код признака применения ставки акциза на спирт указан в Приложении №6 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/765@.

- налоговую базу в литрах.

В строку 050 внесите сумму акциза, подлежащего уплате в бюджет, в рублях, а в строке 060 укажите номер извещения об уплате авансового платежа или освобождения от него, если такое имеется.

Как сдать декларацию по косвенным налогам в 2021

Отчетный период составляет 1 месяц, поэтому, если вы ввозили товары из стран членов ЕАЭС в течение месяца, на следующий месяц заполните и подайте декларацию. Форму нужно подать до 20 числа месяца, следующего за тем, как импортный товар был принят к учету. Если компания ввозит товары, являющиеся предметом лизинга, то декларацию подают в месяце, следующим за лизинговым платежом.

Вместе с декларацией налогоплательщику нужно подать пакет документов. Их можно представить в виде заверенных копий с печатью, кроме заявлений на ввоз и уплату налогов. Пакет включает:

- заявление на ввоз товаров;

- заявление об уплате косвенных налогов;

- банковскую выписку, подтверждающую уплату налогов;

- транспортные документы, счета-фактуры и товаросопроводительную документацию;

- договор на приобретение импортных товаров;

- договор поручения, комиссии или агентский.

Оформление счетов-фактур, товарных или товаросопроводительных документов может быть не предусмотрено законодательством контрагента, тогда налоговики не могут их с вас требовать.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия поможет безошибочно подготовить декларацию по косвенным налогам и другие виды отчетности. Отчетность формируется автоматически, а еще вам не придется посещать налоговую инспекцию — вы отправите декларации онлайн. Получите бесплатный доступ к сервису на 14 дней прямо сейчас.

Декларация об уплате косвенных налогов — это вид налоговой отчетности, которая отображает сведения о величине НДС и акцизов к перечислению в бюджет. Взносы рассчитываются только в отношении импортных товаров. Если в текущем месяце работали с ними, то в следующем сдайте отчет до 20 числа.

Кто сдает

Отчет по косвенным налогам не входит в перечень обязательной отчетности для всех налогоплательщиков. Предоставлять декларацию надлежит ограниченному кругу лиц. Вот кто сдает НДС по косвенным налогам:

- импортеры из стран Евразийского экономического союза — юридические лица и индивидуальные предприниматели;

- плательщики косвенных налогов — налога на добавленную стоимость и акцизов.

В Евразийский союз входят Россия, Белоруссия, Казахстан, Киргизия и Армения. Если вы — представитель отечественного бизнеса и импортируете товары одной из этих стран, то вы обязаны подавать отчет по косвенным налогам. НДС на ввозимые товары уплачивается по ставкам, принятым в Российской Федерации (10%, 20%).

Сроки сдачи

Подают декларацию по НДС только в том месяце, когда осуществлялись операции по импорту. Если налогоплательщик в текущем месяце приходовал ввозимую продукцию или перечислял лизинговый трансферт, предусмотренный договором, то отчет надлежит предоставить в контролирующие органы. Этим условием и определяются сроки сдачи декларации по косвенным налогам 2020 года. Если вы работаете с импортными товарами в текущем месяце, отчитайтесь до 20 числа следующего месяца. В тех случаях, когда месяц безоперационный, подавать декларацию нет необходимости.

Несоблюдение установленных сроков приведет к санкциями. Если вы опоздали с декларацией по косвенным налогам, то придется заплатить штраф. Размер взыскания — не меньше 1000 рублей и не больше 5% от задекларированного налогового платежа.

Какой бланк использовать

В 2020 году подается налоговая декларация по косвенным налогам по форме КНД 1151088, утвержденная Приказом ФНС России № СА-7-3/765@ от 27.09.2017. Этот норматив закрепляет нововведения не только в формате бланка (Приложение № 1), но и в правилах его заполнения (Приложение № 2). В остальных приложениях прописывается порядок кодировки импортных продуктов.

Как правильно заполнить

Правила заполнения декларации по акцизам и НДС аналогичны тем, что применяются в отношении других налоговых регистров:

- в отчете заполняются только те разделы, которые напрямую касаются деятельности налогоплательщика, и по которым были осуществлены фактические операции;

- во всех незаполненных полях ставятся прочерки;

- фальсификация сведений запрещена;

- исправления на бумаге, использование корректора, выход за границы ячеек, порча страниц скрепляющими инструментами не допускается;

- декларация заверяется руководителем или иным ответственным лицом, которому доверено вести отчетность.

Сам отчет по косвенным налогам состоит из титульного листа и трех разделов. Лицевую часть и первый раздел заполняют все налогоплательщики акцизов. Информация в остальных блоках формируется по мере необходимости. Актуальный пример заполнения декларации по косвенным налогам 2020 года поможет специалистам корректно отчитаться в контролирующие органы и избежать санкций за предоставление неполной или недостоверной информации.

Шаг 1. Титульный лист

В таблице уточнили, как заполнять строки первого листа декларации.

| Обязательные данные | Пояснение |

|---|---|

| ИНН и КПП налогоплательщика | Указываются в верхних ячейках и дублируются на весь отчет. Для импортера — ИП ставится только ИНН. Напомним, что декларацию по косвенным налогам сдают даже организации на УСН и других специальных налоговых режимах, в том числе и индивидуальные предприниматели. |

| Номер корректировки | Если декларация первичная, то ставится значение «0». Для каждого последующего исправления идет порядковая нумерация корректировок. |

| Налоговый период | В данном случае отчетный период — месяц, в котором были произведены фактические операции по импорту продукции и уплате взносов. В ячейках указывается порядковый номер отчетного месяца. |

| Год | Ставится текущее значение — 2020. |

| Налоговый орган | Код налоговой инспекции по месту постановки на учет (если декларация сдается в ФНС). |

| Наименование | Полное или краткое наименование, строго как в ЕГРЮЛ или ЕГРИП. |

| Форма реорганизации и ИНН, КПП реорганизованного лица | Сведения заполняют только реорганизованные предприятия. |

| Номер контактного телефона | Номер для связи с исполнителем. |

| Количество листов и приложений | Общее количество заполненных отчетных листов и предоставляемых в налоговую службу приложений. Нумеруется каждый лист (нумерация сквозная). |

| Ф.И.О. и признак налогоплательщика | Код признака налогоплательщика, фамилия и полные инициалы руководителя или доверенного лица. |

Каждый лист (не только титульный) заверяется подписью руководителя. Исполнитель указывает дату формирования декларации.

Шаг 2. Первый раздел

Это блок, отображающий итоговый косвенный налог в декларации по НДС. Помимо суммы, исчисленной к уплате в бюджет (строка 030), указываются ОКТМО (010) и КБК (020). По этим реквизитам перечисляют в бюджет суммарный результат расчетов налогоплательщика.

Сумма НДС по косвенным налогам при импорте товаров разбивается на взносы в рублях по приобретенной продукции (031), по продуктам переработки (032), по выполненным работам (033) и другим позициям.

В строке 040 прописывается рублевая стоимость продукции, по которой не начисляется налог на добавленную стоимость (ст. 150 НК РФ).

Шаг 3. Второй раздел

Эта часть предназначена для отражения поставок импортных товаров. Здесь перечисляются сведения обо всем, кроме этилового спирта. Взносы (акцизы, НДС) распределяются по ОКТМО (ячейка 010) и КБК (020). Общая сумма акциза прописывается в строке 030.

Во втором блоке второго раздела идет расчет взноса по видам ввезенной подакцизной продукции. Обязательно указывается код страны-импортера по ОКСМ.

Шаг 4. Третий раздел

В этой части указываются аналогичные данные об алкоголе — ввезенной продукции, содержащей все виды спирта (этиловый, плодовый, виноградный, дистиллят, коньячный и проч.). Для итоговой суммы акциза на спирт (030) вносятся коды для трансферта в бюджет — ОКТМО (010), КБК (020).

Расчет взноса ведется по объемам импортированного спирта в отчетном месяце. В расчетном блоке прописывается код вида спиртовой продукции, вид ставки, налоговая база и номер извещения об уплате авансового акцизного платежа.

Как и куда сдавать

Отчет направляется в Федеральную налоговую службу. Подают бланк в инстанцию по месту постановки на учет или по месту нахождения (в таком случае на титульном листе указывают код 400). Заполненная и проверенная декларация по косвенным налогам подается одновременно с пакетом документов, удостоверяющих факт осуществления импортных операций. Вот какие бланки предоставляют вместе с результирующим отчетом:

- выписка с расчетного счета, подтверждающая движение денежных средств;

- соглашение между импортером и поставщиком;

- все товарно-транспортные регистры (накладные, счета-фактуры);

- агентский или поручительский договор;

- заявление по косвенным налогам в 2020 году;

- заявление о перечислении в бюджет НДС и акцизов;

- иные документы по требованию ИФНС.

Декларацию предоставляют в электронной форме. Все сопроводительные бланки направляются в инспекцию в отсканированном виде. Если инспектор потребует бланки для сверки, придется довезти в отделение ИФНС оригиналы документов, легализующих ввоз товаров.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Закупка товара за границей: НДС и таможенное оформление

Рады представить заключительную часть статьи, посвященной закупкам товаров за границей. В наших предыдущих статьях (часть I и часть II) вы узнали, как заключить контракт с иностранным поставщиком, рассчитаться валютой и учесть расход у себя, а так же заплатить таможенные платежи при ввозе. Сегодня мы вам расскажем, что такое НДС при импорте, кто и как должен его платить. И как заполнять таможенную декларацию при ввозе товаров.

Все товары ввезённые на территорию РФ подлежат таможенному оформлению, кроме импорта из Беларуси и Казахстана. Но прежде чем приступить к декларированию на таможне, нужно будет рассчитать и заплатить НДС.

Импортный НДС

НДС — известный как налог на добавленную стоимость, при ввозе товаров станет еще одним таможенным платежом, который придется заплатить для таможенной «очистки» товаров. Если вы применяете спец.режим и раньше в своей деятельности не сталкивались с НДС, то при ввозе иностранных товаров эта привилегия не действует.

Для того, чтобы рассчитать НДС к уплате, нужно определить налоговую базу и налоговую ставку. Налоговая база для уплаты НДС складывается из таможенной стоимости ввозимого товара (о ней мы писали в первой части нашей статьи), суммы ввозной таможенной пошлины, суммы акциза. Потом все это умножается на ставку (0, 10 или 20%)

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Как определить ставку для расчета НДС

Проверьте по Налоговому кодексу, не освобождён ли от налогообложения НДС ввозимый вами товар (ст. 150 НК РФ). Если не освобождён:

Найдите код ввозимого товара в Едином таможенном тарифе Таможенного союза.

Сопоставьте этот код с перечнями Правительства РФ, в котором перечисленные товары облагаются по ставке 10%. Всего существует 4 перечня, в которых продовольственные товары, товары для детей, медицинские товары и книги по образованию, науке, культуре.

Если товар в перечне найдёте, то он облагается по ставке 10%, если в перечне его нет, то по ставке 20%.

Вам нужно заплатить НДС до выпуска товаров из-под таможенной процедуры. Налог уплачивается непосредственно в таможенный орган. Исключение составляют товары, импортируемые из Беларуси и Казахстана. В этом случае вы платите НДС не на таможне, а в своей налоговой в стандартные для НДС сроки. Но об этом подробнее в конце статьи.

Если вы находитесь на общей системе налогообложения, то уплаченный НДС сможете принять к вычету. Если применяете УСН, то уплаченный налог является вашим расходом.

Подача таможенной декларации и документов для таможенного оформления

Вы можете самостоятельно оформить свой товар на таможне и набраться опыта в этом деле, или поручить выполнение этой формальности таможенному брокеру — сэкономить свое время и нервы. Если вы решитесь разобраться в этом деле без таможенного представителя, то вам будет полезно узнать, что предстоит пройти на таможне.

Для таможенного оформления вашего товара первым делом нужно подать таможенную декларацию и сопроводительные документы в таможенный орган. Таможенным Кодексом Евразийского экономического союза установлено, что декларация подаётся до истечения сроков временного хранения товаров. Предельный срок временного хранения — 4 месяца.

В зависимости от таможенных процедур подаются разные таможенные декларации, всего их существует 4 вида. В случае, когда вы ввозите импортные товары для перепродажи их в нашей стране, вам нужно подать Декларацию на товары. Форма декларации и инструкция заполнения утверждена Решением Комиссии таможенного союза от 20 мая 2010 года N 257.

Заранее подготовьте пакет документов, который нужно будет подать вместе с таможенной декларацией:

- контракт с иностранным поставщиком

- паспорт сделки (если имеется)

- инвойс

- упаковочный лист

- разрешительные документы (сертификаты, лицензии)

- платежные документы

- документы на товар

- документы на страховку груза

- документы по транспортировке товара

- документы, подтверждающие сведения о декларанте.

Вместе с декларацией на бумажном носителе необходимо предоставить её электронную копию. Также существует портал таможенной службы, где вы можете задекларировать свой товар электронно с использованием электронной подписи (ЭП).

После того, как вы подадите декларацию, в течение 2 часов она будет зарегистрирована. Затем сотрудники таможенных органов проверят предоставленные документы, проанализируют таможенную декларацию, детально проверят правильность расчетов и своевременность уплаты таможенных платежей. После проведения этой процедуры ваш товар будет выпущен с зоны таможенного контроля.

Исключение: ввоз товаров из Беларуси и Казахстана

Если вы будете ввозить товары с территории стран Таможенного Союза (Беларусь и Казахстан), вам не нужно проходить таможенное оформление. При импорте товаров из стран ТС действуют иные нормы уплаты НДС и подачи документов.

При ввозе товаров с территории Беларуси и Казахстана вам нужно будет заплатить НДС в налоговую по месту регистрации, а не в таможенный орган. Для оформления товара нужно подать в свою налоговую декларацию по косвенным налогам при импорте товаров на территорию Российской Федерации с территории государств — членов Таможенного союза (утверждена приказом ФНС РФ от 27.09.2017 N СА-7-3/765@).

Вместе с заполненной декларацией предоставьте следующие документы:

- Заявление о ввозе товаров и уплате косвенных налогов в 4х экземплярах и в электронном виде (файл установленного формата, например, на флэшке). Форма заявления утверждена Приказом Минфина России от 07.07.2010 N 69н. Формат электронного файла утвержден Приказом ФНС России от 13.12.2019 N ММВ-7-6/634@ .

- банковскую выписку, которая подтверждает уплату (переплату) косвенных налогов

- документы по транспортировке товаров

- счета-фактуры (если выставлялись)

- контракт

- информационное сообщение от поставщика (если было предоставлено)

Срок уплаты ввозного налога и подачи документов — до 20-го числа месяца, следующего за месяцем, когда вы примете товары на учет.

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

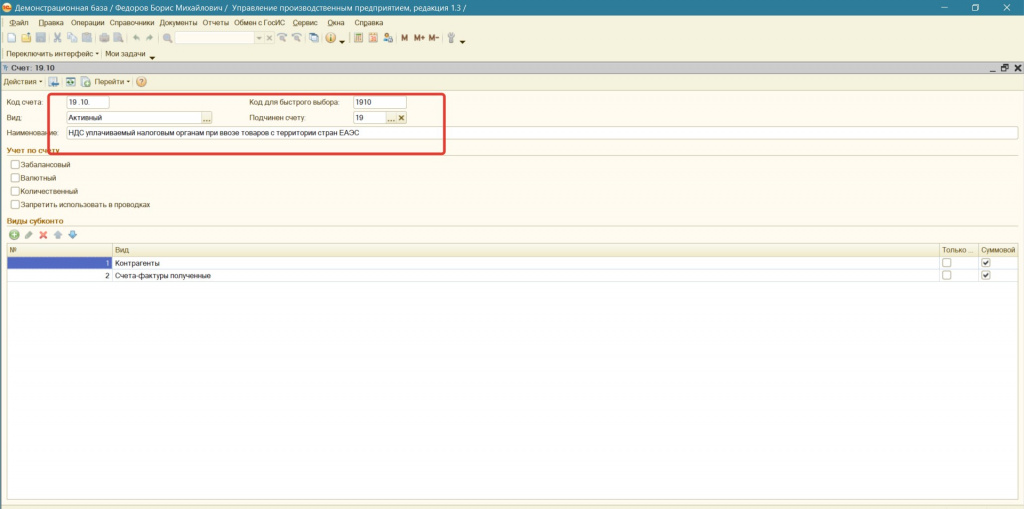

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

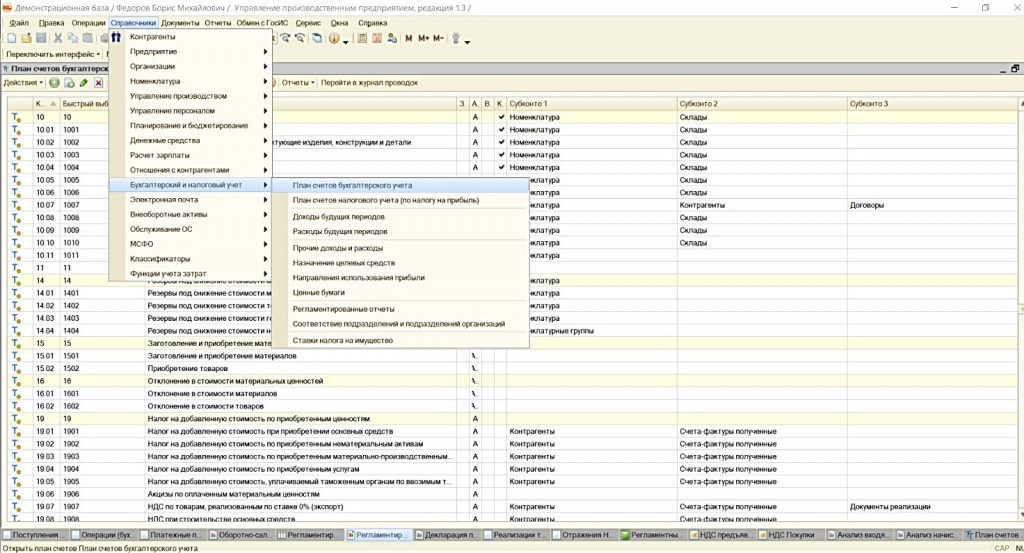

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

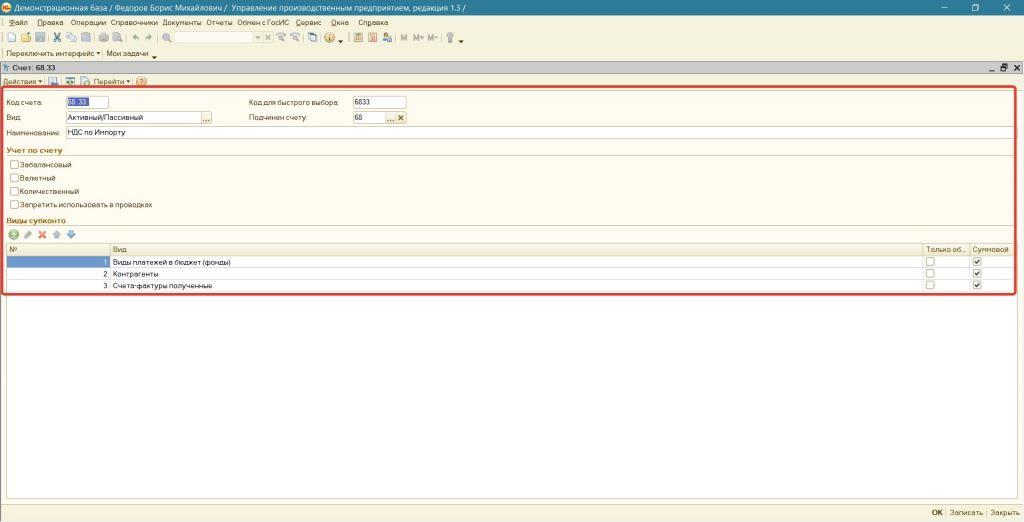

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

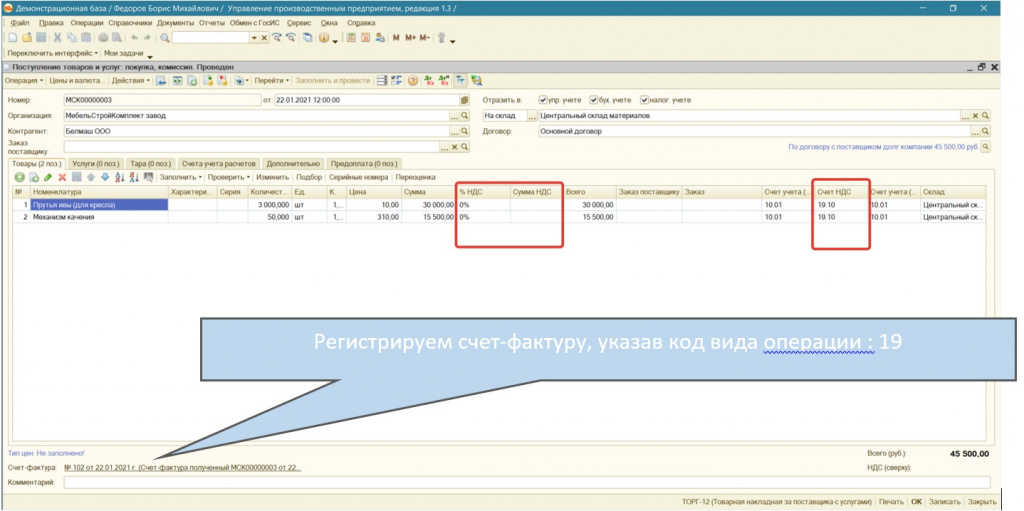

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

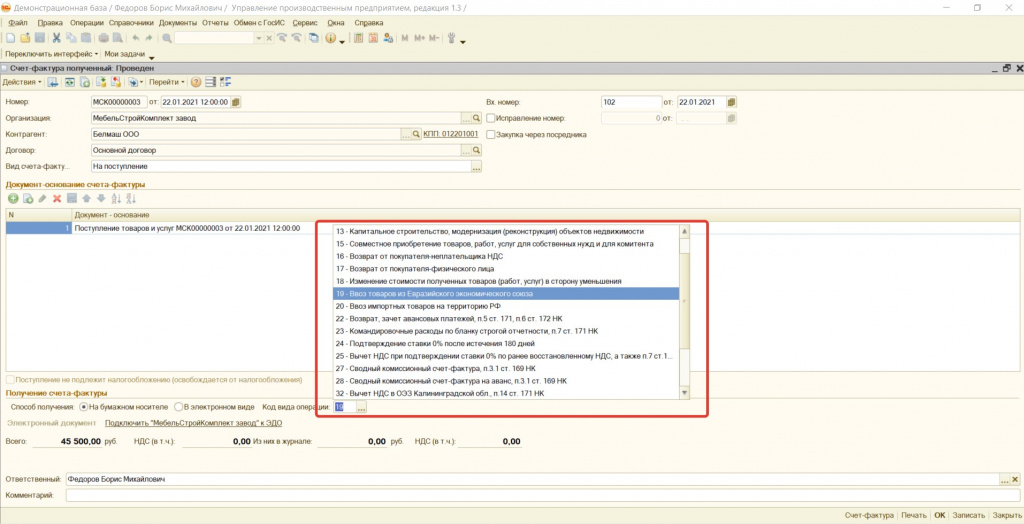

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

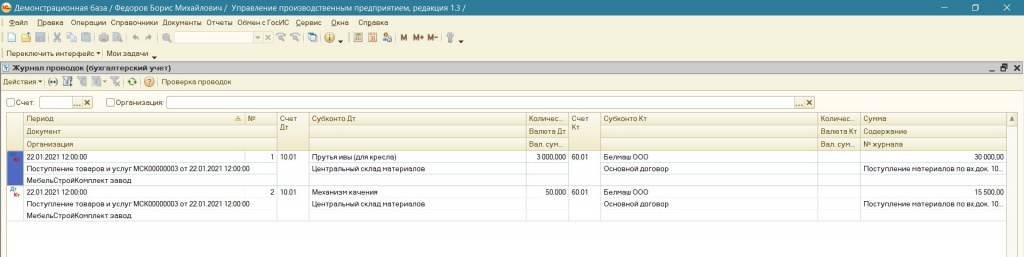

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

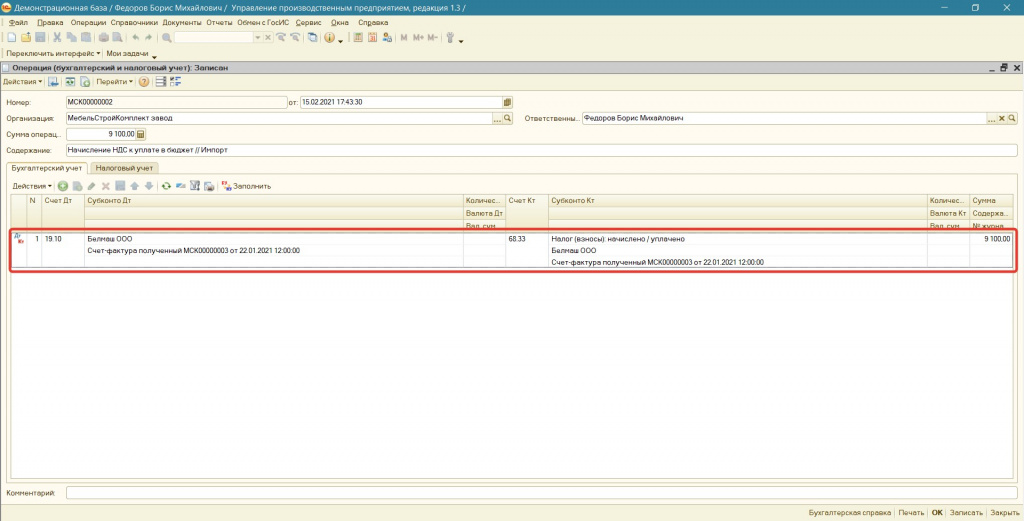

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

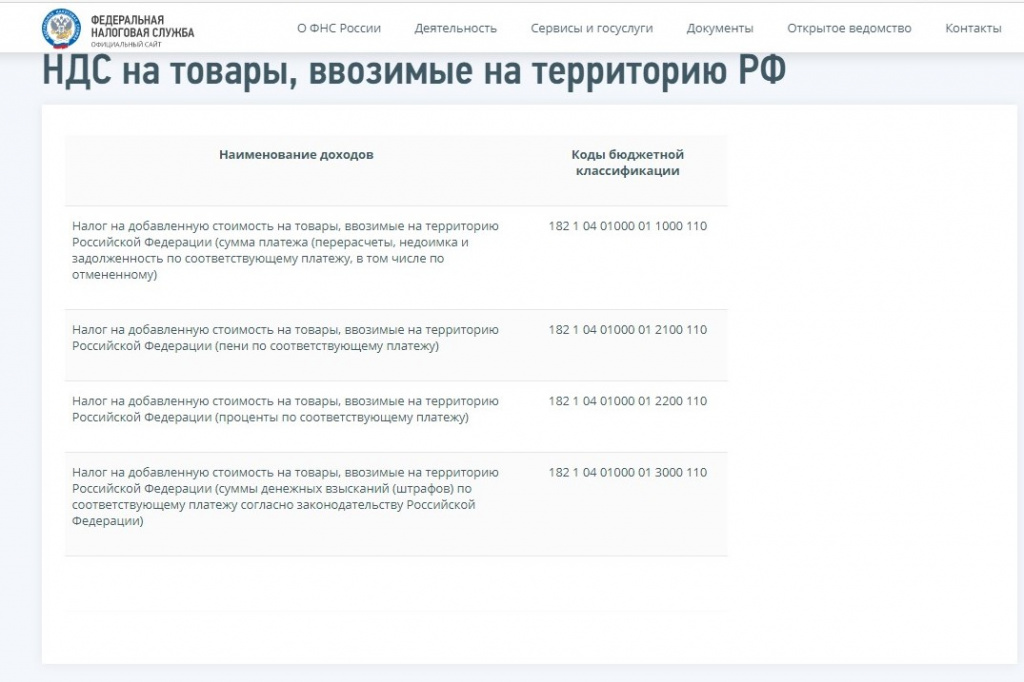

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

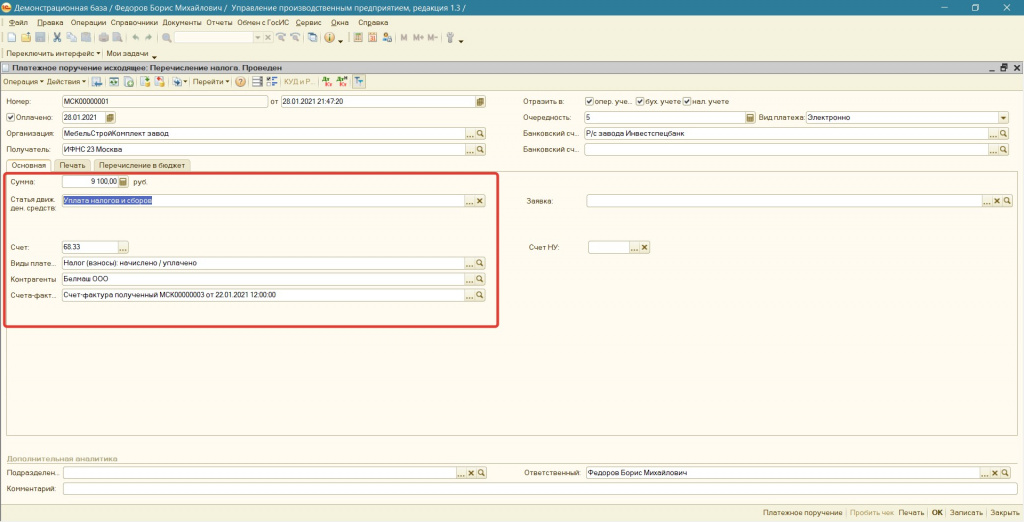

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

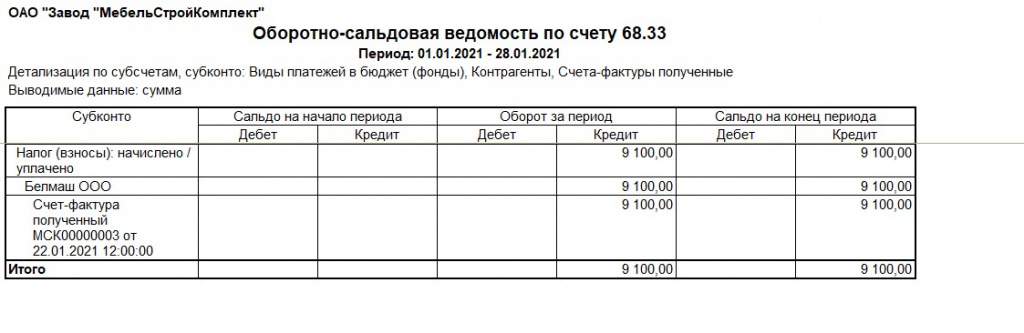

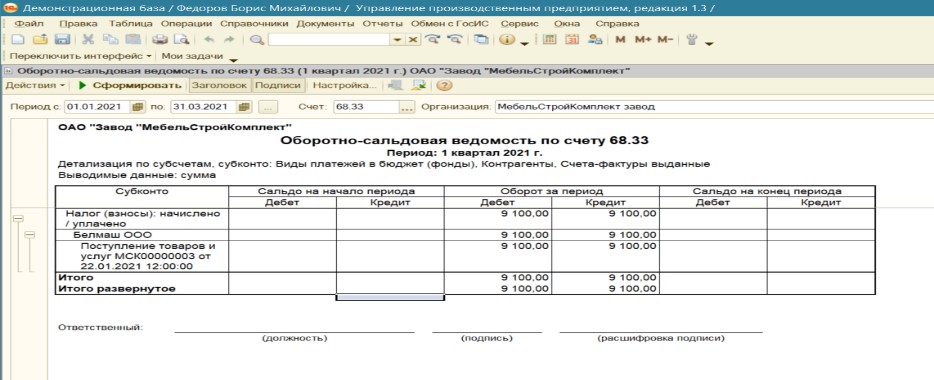

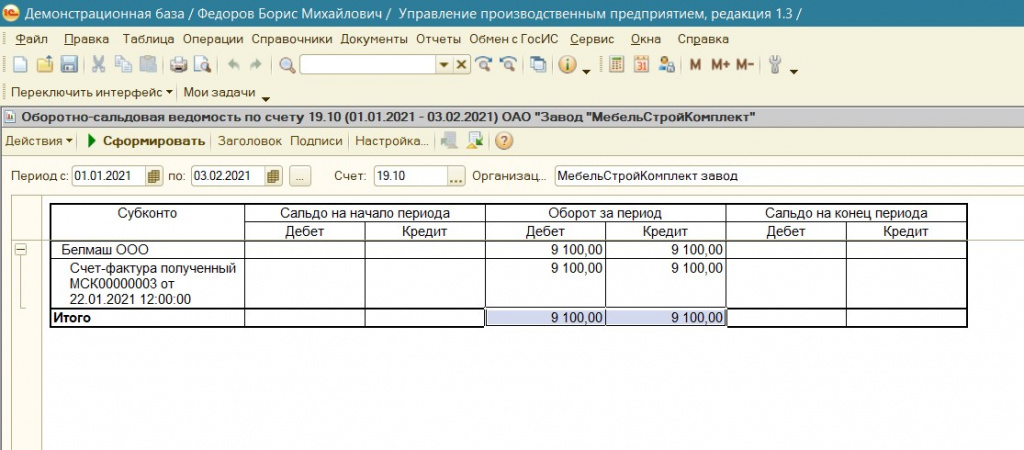

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

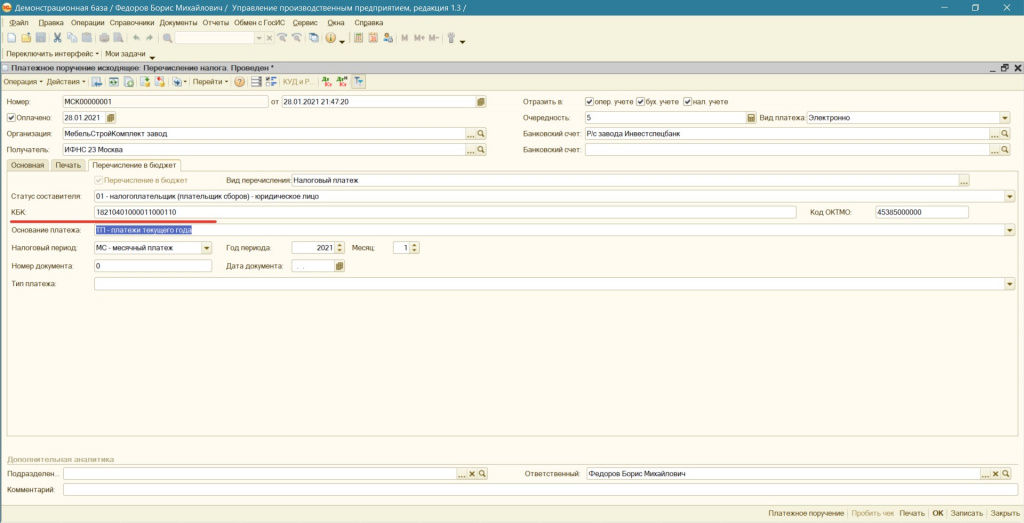

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

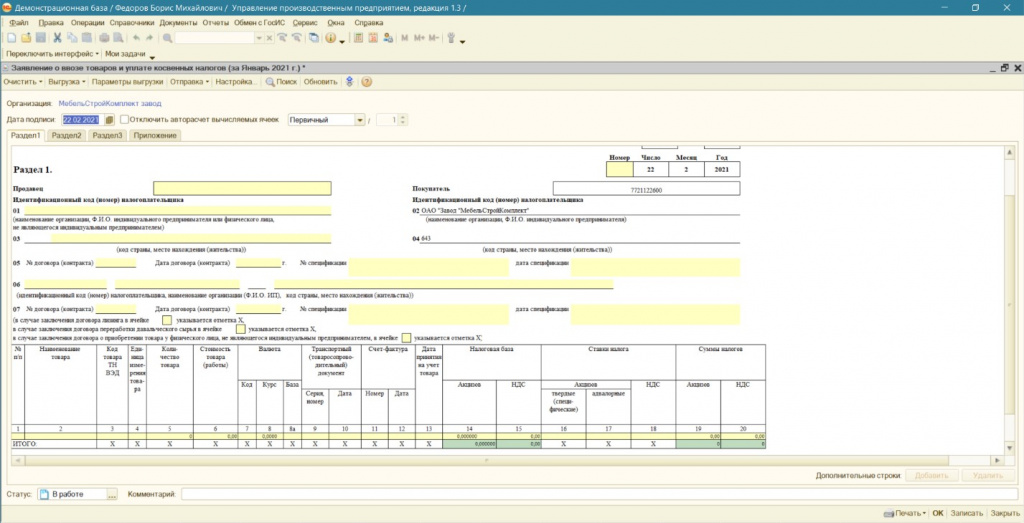

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

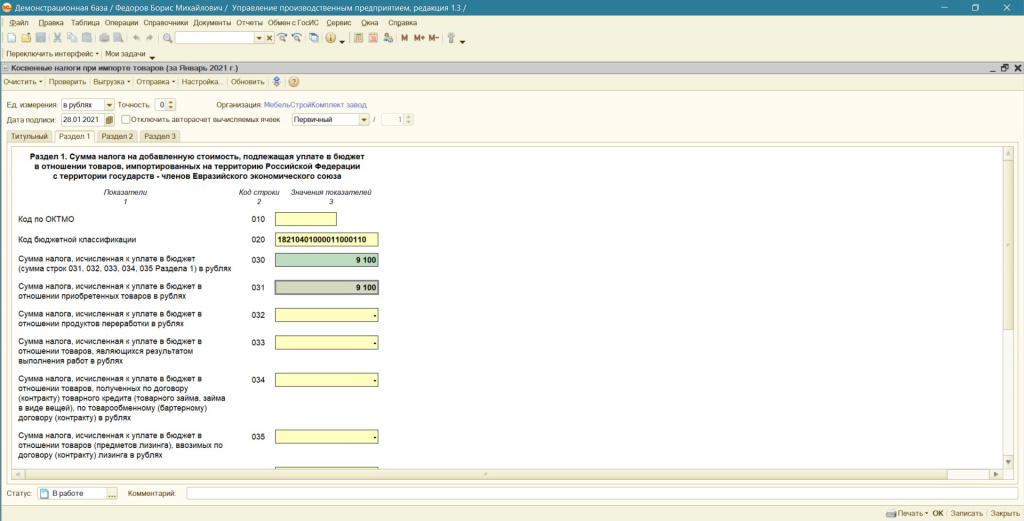

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

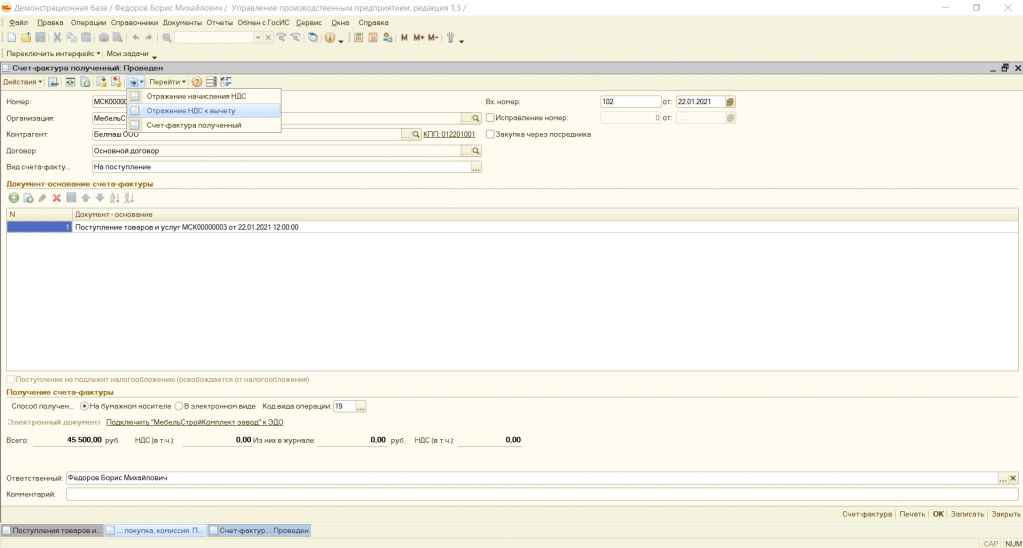

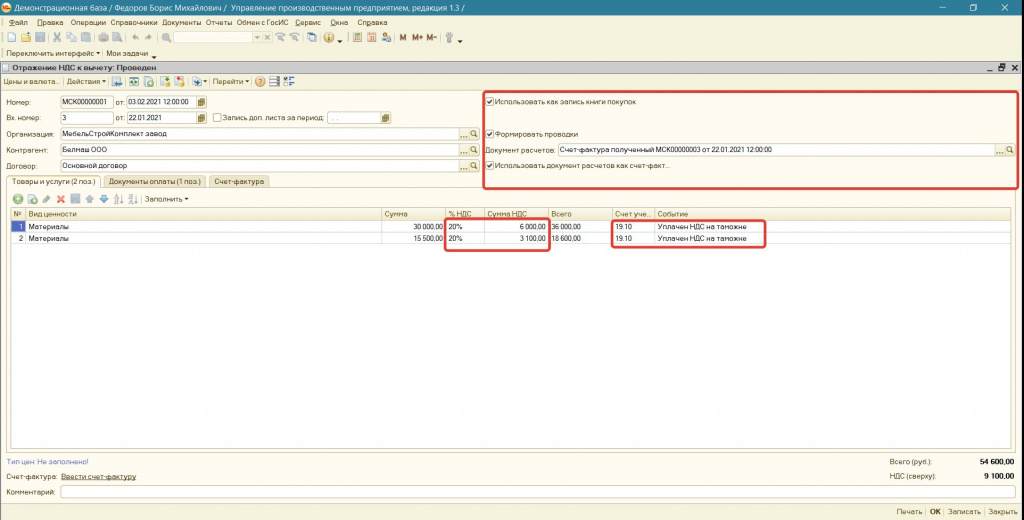

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

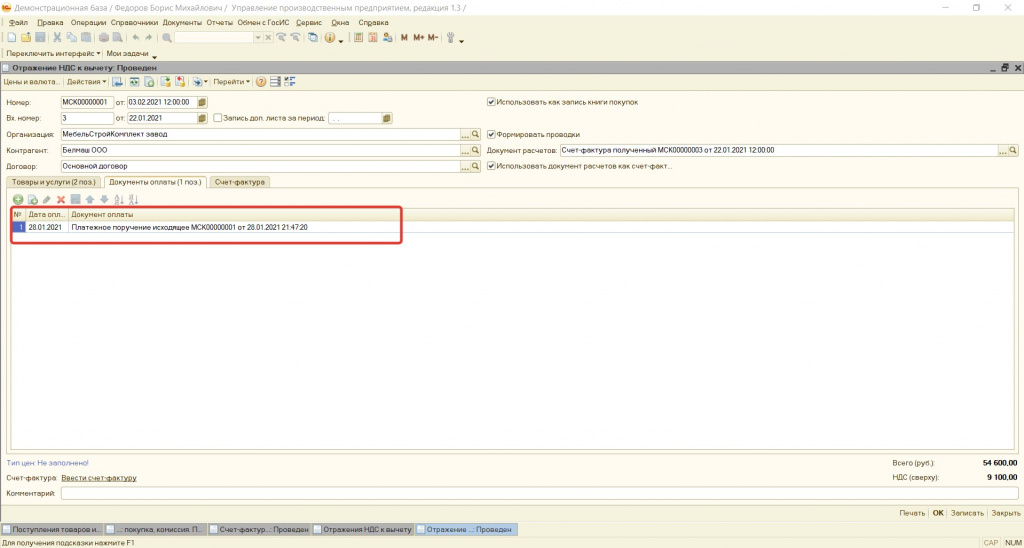

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

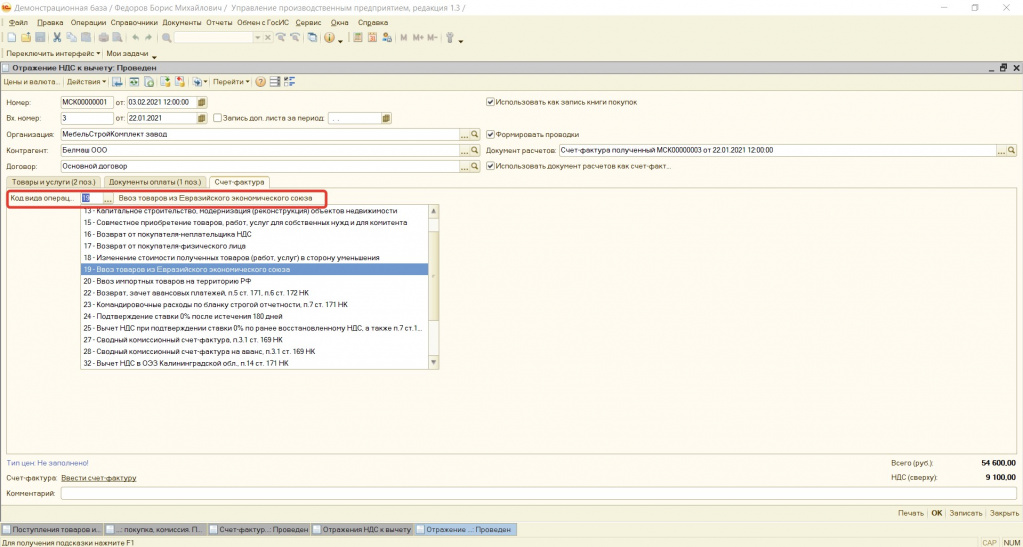

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

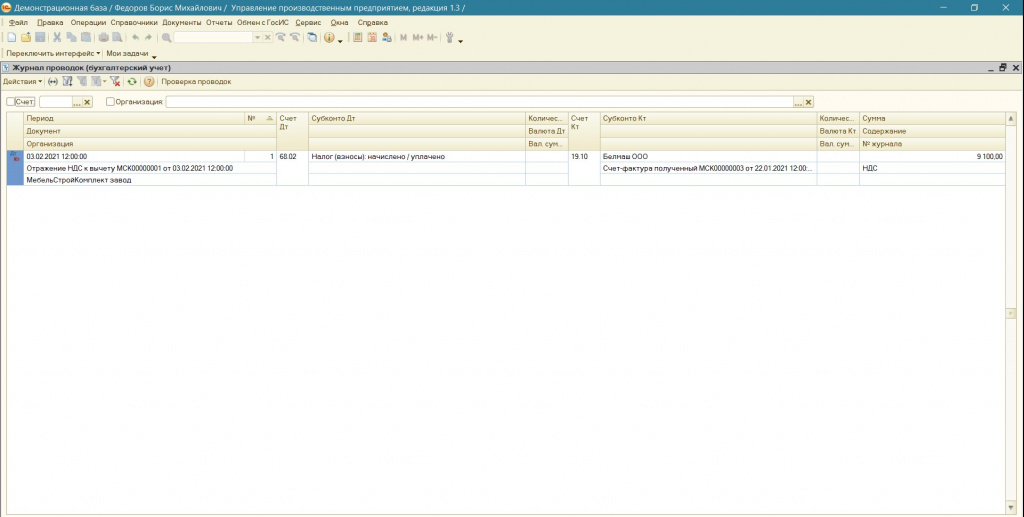

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

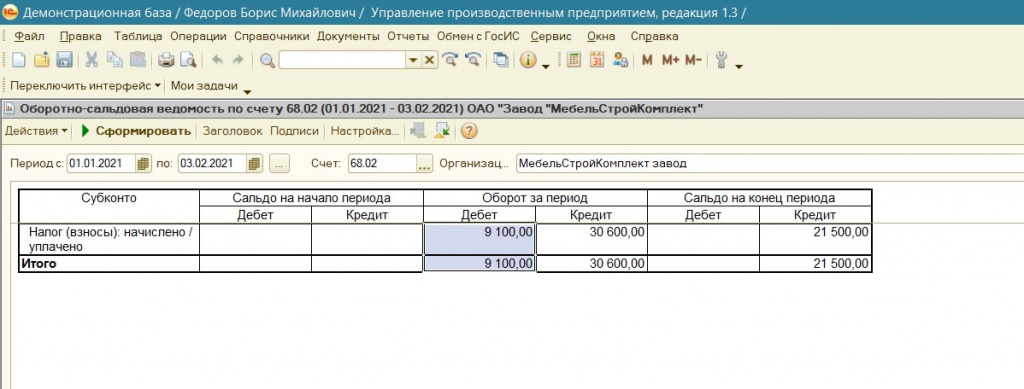

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

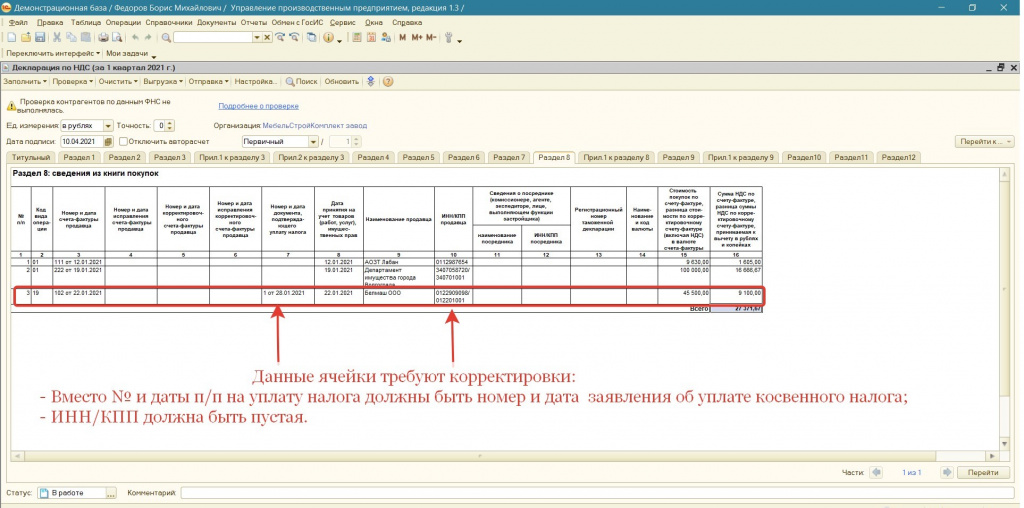

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

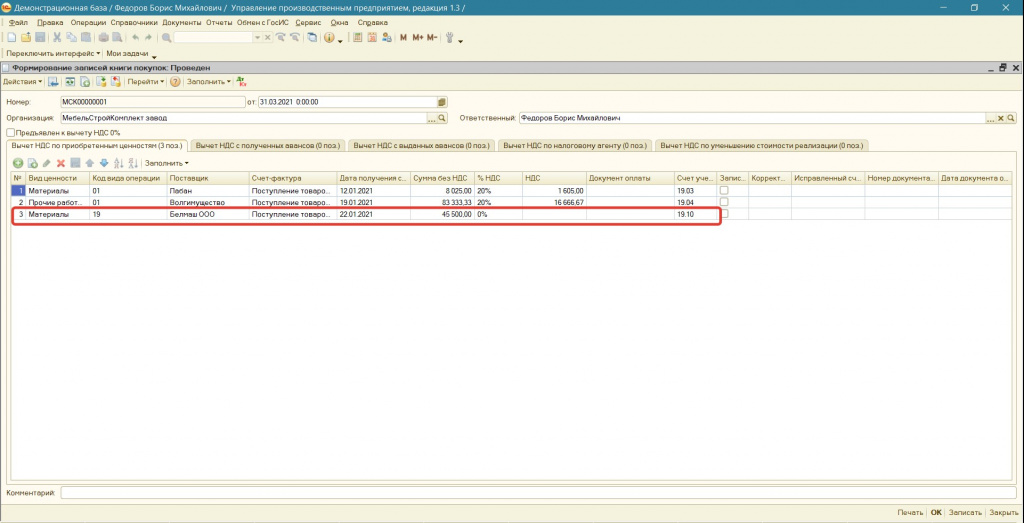

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

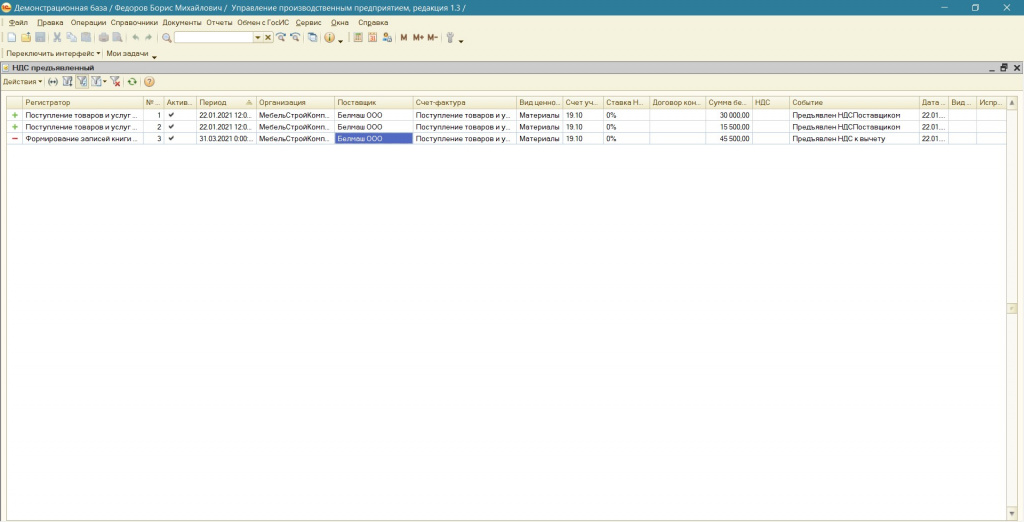

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

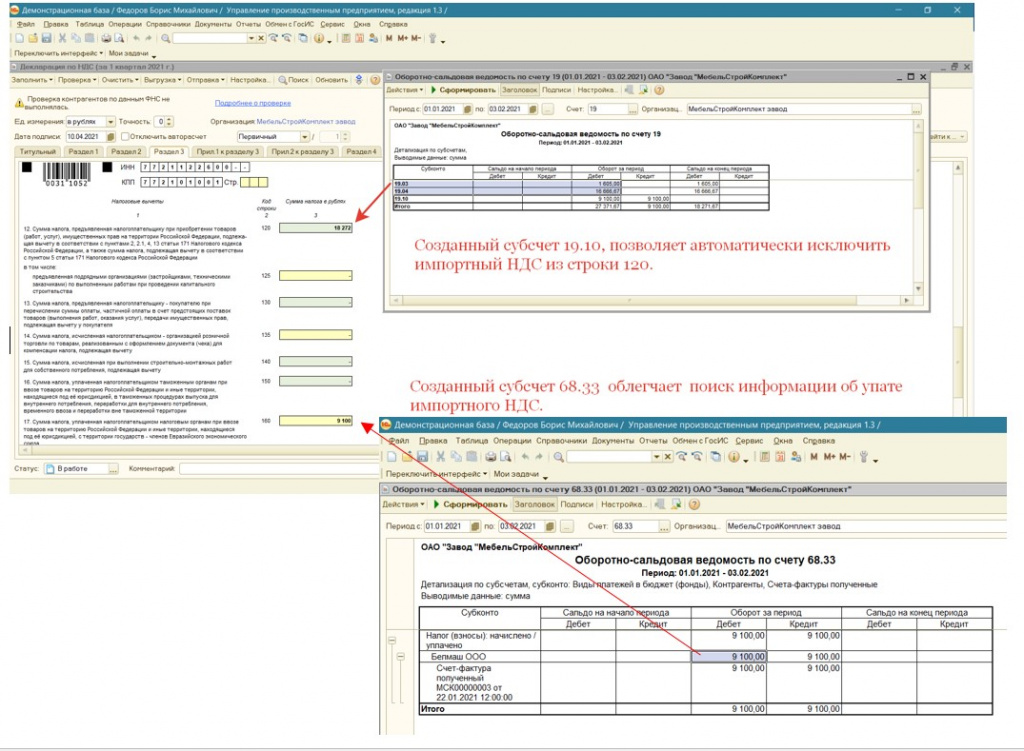

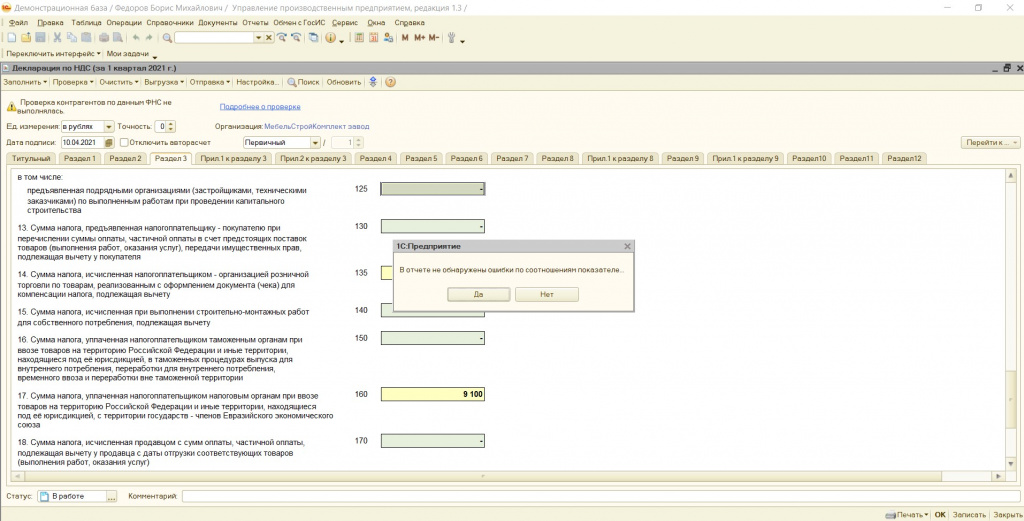

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

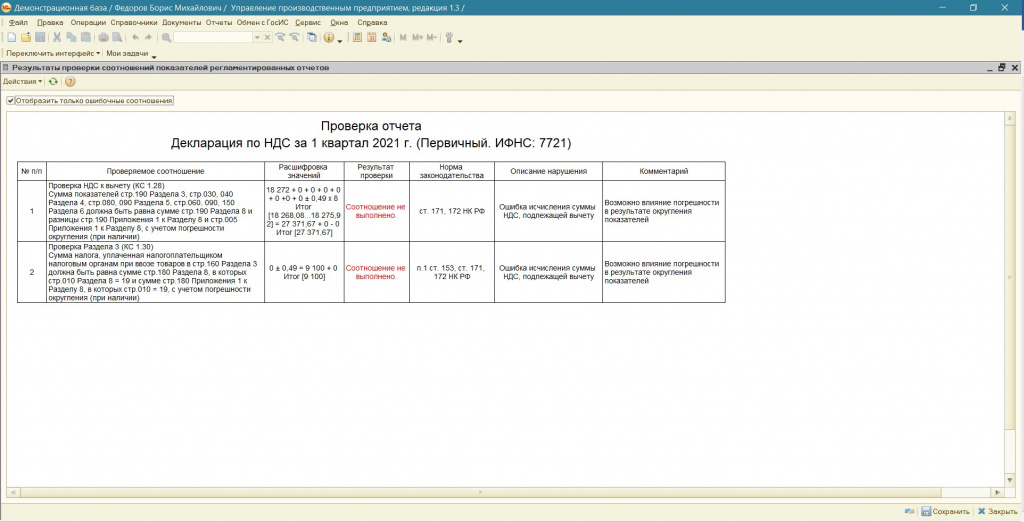

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Российские предприниматели, которые занимаются ввозом импортных товаров из стран, участвующих в Евразийском экономическом союзе (ЕАЭС), выплачивают в федеральный бюджет косвенный налог. Обо всех импортных операциях они обязаны сообщать контролирующим органам. Для этого подаётся декларация по косвенным налогам. Рассказываем, кто должен отчитываться по косвенным налогам, как заполнить отчётные документы и подать их в 2021 году.

Кто должен сдавать декларацию по косвенным налогам

Косвенными называются те налоги на товар, которые производитель платит не напрямую, а исчисляет из надбавки к цене. Отчитываться по косвенным налогам обязаны плательщики НДС и акцизов, а также организации и ИП, занимающиеся импортом товаров из стран ЕАЭС.

В состав Евразийского экономического союза входят: входят Россия, Белоруссия, Казахстан, Киргизия и Армения. Поэтому если вы занимаетесь ввозом товаров, например, из Белоруссии, то обязаны подавать декларацию по косвенному налогу. При этом ввезённые товары будут облагаться НДС по ставке 10 или 20%.

Декларация по косвенному налогу в 2021 году: как заполнять

Декларация по косвенным налогам подаётся по форме КНД 1151088, утверждённой Приказом ФНС России № СА-7-3/765@ от 27 сентября 2017 года.

Правила заполнения декларации:

Страницы нумеруются, начиная с титульного листа;

Поля заполняются слева направо, начиная с первой ячейки;

В пустых полях ставится прочерк;

Декларацию нужно заполнять заглавными печатными буквами;

При заполнении не допускается использование корректирующих средств — такая декларация не будет принята.

Любое исправление в декларации должно быть заверено подписью налогоплательщика;

Стоимость необходимо прописывать в полных рублях;

Нельзя прошивать и скреплять декларацию сшивателем (степлером).

В состав декларации входят титульный лист и три раздела.

Титульный лист

При заполнении титульного листа необходимо указать:

ИНН и КПП предприятия (ИП указывает только ИНН);

номер корректировки: 0 — при сдаче первичной декларации, 1, 2 и далее — при сдаче уточнённой;

налоговый период — число месяца («01» — январь, «02» — февраль и т.д.);

код 400 — в поле «по месту нахождения» (если декларация подаётся по месту учёта) или соответствующий код в поле «предоставляется в налоговый орган»;

год налогового периода — в показателе «отчётный год» (например, при сдаче отчётности за февраль 2021 года нужно указать «2021»);

наименование компании или ФИО ИП — в поле «налогоплательщик».

Раздел 1

В этом разделе содержатся все суммы НДС к уплате по виду товаров. В строке 030 отражается общая сумма НДС. Строки с 031 по 035 содержат расшифровку строки 030.

Информация о товарах, которые не облагаются НДС, отражается в строке 040.

Как заполнять

В строках 010, 020 укажите ОКТМО и КБК. В строке 030 впишите общую сумму акциза к уплате. Для её расчёта суммируются значения строк 050 по соответствующему КБК. В строке 040 укажите код страны:

В расчёте суммы акциза по каждому товару следует указать:

код вида подакцизного товара (берётся из Приложения №5 к Порядку заполнения декларации из Приказа ФНС России № СА-7-3/765@) и код единицы измерения из Общероссийского классификатора единиц измерения;

объём или количество товаров — для спиртосодержащей продукции или автомобилей, мотоциклов (в остальных случаях ставится прочерк).

базу исчисления налога;

сумму акциза по товару в строке 050.

Все особенности заполнения второго раздела подробно изложены в положении о порядке заполнения декларации.

Раздел 3

В этом разделе отражается информация об этиловом спирте.

Как заполнять

Внесите необходимые данные в строки 010-040 аналогично заполнению второго раздела. Далее укажите следующие данные:

код вида этилового спирта;

код вида подакцизного товара, для изготовления которого был завезён спирт (если производимый товар не относится к подакцизным, в графе ставится прочерк);

код признака применения ставки акциза на спирт (можно посмотреть в Приложении №6 к Порядку заполнения декларации из Приказа ФНС России № СА-7-3/765@);

базу исчисления налога в литрах.

В строку вносится 050 в рублях вносится сумма акциза, который подлежит к уплате. В строку 060 — номер извещения об уплате авансового платежа. Если вы освобождены от уплаты авансового платежа, в строку 060 вносится номер извещения об освобождении.

Как подать декларацию по косвенным налогам в 2021 году

Отчётный период включает один месяц. Подать декларацию необходимо не позднее 20 числа месяца, следующего за тем, в котором ввезённый товар был принят к учёту. Если импортный товар является предметом лизинга, отчётность необходимо сдать в том месяце, который следует за лизинговым платежом.

Декларация подаётся в ИФНС по месту постановки на учёт. Сдать отчётность по косвенному налогу можно при личном визите, по почте, а также через системы сдачи отчётности.

Датой представления отчётности считается:

день подачи декларации в случае личного визита;

день отправки по почте или ТКС.

Помимо декларации, налогоплательщик должен подготовить пакет дополнительных документов. В перечень документов входят:

заявление на ввоз товаров;

заявление об уплате косвенных налогов;

банковская выписка, подтверждающая уплату налогов;

транспортные документы, счета-фактуры и товаросопроводительная документация;

договор на приобретение импортных товаров;

договор поручения (комиссии или агентский).

Если оформление счетов-фактур, товарных или товаросопроводительных документов не предусмотрены законодательством контрагента, налоговая не вправе их требовать от налогоплательщика.

НДС, уплаченный при ввозе импортных товаров, можно принять к вычету. Для этого необходимо, чтобы ФНС подтвердила факт уплаты налога.

Декларация по косвенным налогам в 2021 году: пример заполнения

ИП Фёдоров прошёл необходимые процедуры на таможне и импортировал товар из Армении. Общая сумма НДС по импорту составила 65 тысяч рублей. Товар был учтён 18 января 2021 года, поэтому ИП Фёдоров должен сдать декларацию до 20 февраля 2021 года. В декларации предприниматель заполнил титульный лист и раздел 1. Налоговым периодом считался январь, поэтому в соответствующей ячейке был проставлен код «01». Поскольку ввезённый товар не относится к подакцизным или спиртосодержащим, ИП Фёдоров сдал декларацию в составе титульного листа и раздела 1.

Заполняя отчётные документы в веб-сервисе «Астрал.Отчёт 5.0», вы не ошибётесь благодаря интерактивным подсказкам, а система уведомлений позволит отправлять документы своевременно. Чтобы начать работать с «Астрал.Отчёт 5.0», оставьте заявку на обратный звонок.

Читайте также: