Давление налоговой на бизнес

Опубликовано: 26.04.2024

В последние годы ФНС уделяет особое внимание чистоте бизнеса и раскрытию различных схем ухода от налогов. Этому способствуют в том числе всевозможные информационные системы, которые внедряются в деятельность и активно применяются. Вместе с тем увеличивающееся налоговое бремя приводит к тому, что бизнес-субъекты стараются сэкономить на обязательных платежах. Зачастую при этом они совершают нарушения, за которые наступает ответственность. Причем не только административная, но и уголовная — для владельцев бизнеса и руководящих лиц.

Риск уголовной ответственности

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Откуда ФНС берет доказательства

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

В соответствии с методическими рекомендациями ЦБ РФ от 21 июля 17 года № 18-МР, банки должны анализировать деятельность своих клиентов по ряду критериев, в числе которых, например, процент уплаченных налогов (должен быть не менее 0,9% от выручки, поступившей на расчетный счет). Если клиент не укладывается в эти нормативы, он может быть отнесен к числу сомнительных. В итоге банк может закрыть расчетный счет, а также внести клиента в черный список. Обернуться это может тем, что в дальнейшем будет сложно найти банк для обслуживания, а это полностью парализует деятельность организации.

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

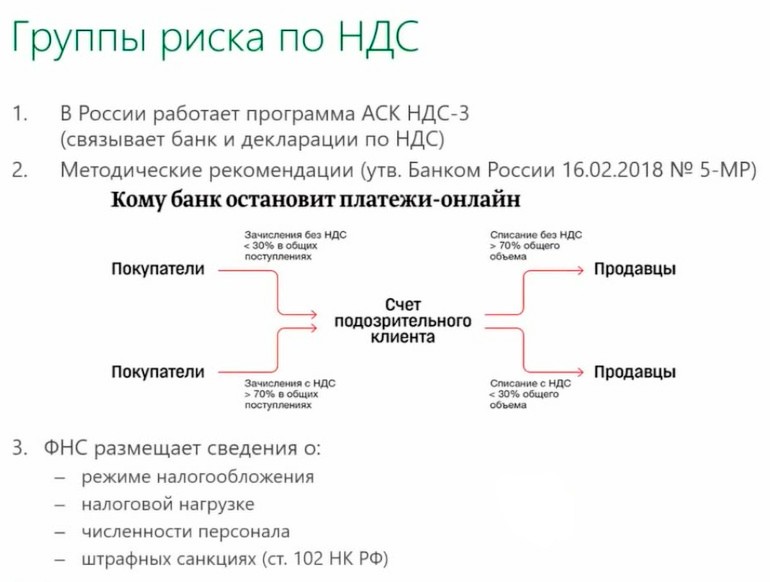

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

- Налоговики получают информацию с онлайн-касс. С середины 2018 года применять ККТ, которая передает фискальные данные в ФНС, должны практически все магазины за очень редким исключением. Это требование новой редакции закона 54-ФЗ от 22 мая 2003 года с изменениями, внесенными законом № 192-ФЗ от 3 июля 2018 года. Новые аппараты внедрены преимущественно для того, чтобы Налоговая служба могла контролировать объем выручки налогоплательщиков.

- ФНС вправе запрашивать сведения и документы у аудиторов, которые сделали заключение (если компания подлежит обязательному аудиту). Если такое требование поступит в рамках выездной проверки, то аудитор обязан предоставить все, что запросит Налоговая служба. Положение вводится с 2019 года.

- С июля 2018 года вступил в действие так называемый закон Яровой № 374 от 6 июля 2016 года. Он обязывает провайдеров интернета и связи фиксировать звонки и сообщения пользователей, а также хранить эти данные в течение определенного времени. Вместе с тем у налоговой инспекции есть право при расследовании обратиться за сведениями в правоохранительные органы, которые, в свою очередь, могут запросить их у провайдера. Такая информация может быть дополнительным доказательством тех или иных действий налогоплательщика.

- Контролеры стараются привлечь в качестве помощников работников организации. На допросах они убеждают раскрыть зарплатные схемы. Мотивируют сотрудников тем, что в итоге компания доплатит страховые взносы, а это улучшит пенсионные показатели работников. Кроме того, в отдельных регионах существует закон, в соответствии с которым заявивший о налоговый схеме гражданин получает 10% от суммы недоимки, если она будет доказана и взыскана. Нельзя исключить, что этот пилотный проект будет признан удачным, и практика распространится на всю страну.

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

- Две организации с одинаковыми учредителями, адресами, видами деятельности директором и иным персоналом. Документы подписывают одни и те же лица, отчетность отправляется с одного компьютера, ведется общая рекламная кампания. Очевидно, что разделение организации имеет место только на бумаге.

- Две организаций, у которых тоже в основном все одинаково, но есть нюанс. Директор работает во второй компании по совместительству (в свободное время от исполнения основных функций). Вид деятельности этих юрлиц различаются — одно занимается производством, другое оказывает транспортные услуги. Вполне логично, что под отдельное направление создается специальное юрлицо с соответствующим наименованием. Например, в названии второй фирмы уместно будет включить «транспортная компания» — это будет плюсом с точки зрения маркетинга. У разделения есть конкретная деловая цель. Судебная практика подтверждает правомерность такого подхода.

Что будет, если все же налоговики увидят дробление? Например, если это две организации на «упрощенке», они будут рассмотрены как единое целое, их выручка сложится, и при превышении лимита УСН структура будет переведена на основной режим налогообложения.

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

Подозревая за налогоплательщиком большую сумму недоплаты, контролеры будут искать при проверке в том числе схемы с фирмами-однодневками. И если какие-то признаки будут обнаружены, последуют штрафы и доначисления. Бывает, что их назначают и за вполне «белые» схемы, и налогоплательщикам приходится отстаивать свои интересы в судебном порядке. Нередко в суд идут и сами налоговики — если им есть за что бороться.

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Налоговая нагрузка с точки зрения ФНС

Налоговая служба предпочитает считать нагрузку с помощью специальных коэффициентов, а затем сравнивать получившийся результат с таблицей безопасных значений.

Какие значения безопасны

Чтобы не вызывать подозрений, налоговая нагрузка компании должна быть не меньше определенного процента. Размер зависит от вида деятельности. Например, для предприятий в сфере добычи топливно-энергетических полезных ископаемых безопасной считается довольно высокая налоговая нагрузка в 50,9 %. Для производства и распределения газообразного топлива наоборот — 1,3 %.

Вот еще несколько примеров отраслей и безопасных коэффициентов:

- производство пищевых продуктов, напитков, табачных изделий — 20,9 %;

- производство текстильных изделий, одежды — 8 %;

- торговля розничная, кроме торговли автотранспортными средствами и мотоциклами — 3,7 %;

- деятельность гостиниц и предприятий общественного питания — 10,5 %.

Полностью таблицу можно посмотреть на сайте ФНС.

Как рассчитать коэффициенты

Для расчета совокупной налоговой нагрузки используйте формулу из Приказа ФНС от 30.05.2007 № ММ-3-06/333.

Выручка берется без учета акцизов и НДС, в сумму налогов включают НДФЛ. Страховые взносы за налоговую нагрузку не считаются.

Формула для расчета налоговой нагрузки выглядит так:

Налоговая нагрузка = Сумма уплаченных взносов ÷ Доходы * 100

Пример

Всего уплатили налогов, включая НДФЛ — 100 000 руб. Общий доход компании — 2,5 млн руб.

Налоговая нагрузка = 100 000 ÷ 2 500 000 * 100 = 4 %

Получившийся результат сравните с таблицей коэффициентов по видам деятельности.

Для организаций на общей системе налогообложения ФНС разработала специальный налоговый калькулятор по расчету налоговой нагрузки. Чтобы воспользоваться им, обозначьте налоговый период, отрасль и регион. Помимо этого введите в сервис сумму фактически уплаченных налогов и полученных доходов. Калькулятор сравнит фактическую налоговую нагрузку со средней по налогоплательщикам, работающим в вашем регионе в аналогичной сфере.

Еще можно рассчитывать налоговую нагрузку в зависимости от системы налогообложения — именно так происходит отбор претендентов на проверку в ФНС («инструкция» была размещена в Письме ФНС от 25.07.2017 № ЕД-4-15/14490@).

Для ООО на ОСН

Нужно сложить начисленный к уплате в бюджет НДС и сумму налога на прибыль, а затем разделить на выручку из бухгалтерской отчетности (без НДС) и умножить все на 100.

Для ИП на ОСН

Нужно разделить исчисленный НДФЛ на общую сумму дохода, который облагается налогом. Данные взять из декларации 3-НДФЛ. Получившуюся сумму умножить на 100.

Для ИП или ООО на УСН и для ИП на ЕСХН

Сумму исчисленного налога делят на сумму полученных доходов, затем умножают на 100. Данные есть соответственно в декларации по УСН или в декларации по ЕСХН.

Обратите внимание: если у компании или ИП есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, налога на добычу полезных ископаемых или пользованию ресурсами, то они тоже включаются в подсчет.

Получившийся коэффициент ФНС будет сравнивать с данными аналогичных налогоплательщиков и средними показателями по отрасли. Если нагрузка будет значительно ниже значений, руководителя компании или ИП могут вызвать на беседу в инспекцию.

Ранее ФНС сравнила налоговую нагрузку типового предприятия для разных режимов налогообложения.

Нагрузка по НДФЛ

Еще стоит анализировать налоговую нагрузку по отчислениям за работников. Нужно исчисленный НДФЛ разделить на общую сумму доходов.

ФНС в случае проверок по НДФЛ обращает внимание не только на удельный вес показателя, но и на динамику — насколько НДФЛ уменьшился по сравнению с прошлым кварталом или годом.

Еще один повод для изучения деятельности компании — выплата зарплат ниже среднего уровня по региону. Если бизнес может подтвердить снижение нагрузки по НДФЛ сокращением сотрудников или другими документами, проблем, скорее всего, не будет.

Нагрузка по НДС

Это отдельный показатель, который отличается от коэффициентов налоговой нагрузки для систем налогообложения — в расчет идет не доля в доходе компании, а удельный вес вычетов в общей сумме начисленного НДС.

Чтобы рассчитать коэффициент, нужно общую сумму вычетов разделить на общую сумму начисленного НДС, а затем умножить на 100. Данные берите соответственно из строк 190 и 118 раздела 3 декларации по НДС.

Судя по Приказу ФНС от 30.05.2007 N ММ-3-06/333@, удельный вес вычета за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога. Если доля вычетов превысит уровень, ФНС может инициировать выездную проверку или запросить пояснения. Чтобы этого не произошло, можно контролировать вычеты и в случае необходимости ровно распределять их по разным периодам. Или быть готовым предоставить подтверждающие документы и доказать экономическую добросовестность.

Налоговая нагрузка с точки зрения банков

Добросовестность бизнеса с точки зрения налоговой нагрузки пытаются определять и банки. В частности, с помощью этого показателя кредитные учреждения выявляют и пресекают сомнительные операции у организаций.

Сейчас банки используют Методические рекомендации ЦБ РФ №18-МР. Ваша деятельность привлечет дополнительное внимание, если доля уплаты налогов и других обязательных платежей окажется ниже 0,9 % от дебетового оборота по счету.

Когда низкую налоговую нагрузку выявят, банк проведет подробный анализ движений средств по счету и потребует у компании документы, подтверждающие ее финансовую добросовестность — ими могут стать договоры с клиентами, справки об уплате налогов и отсутствие претензий к бизнесу от ФНС, договоры на оказание услуг или трудовые договора.

Банк может заблокировать расчетный счет до выяснения обстоятельств в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ. Чтобы счета снова заработали, придется доказать свою добросовестность — например, подтвердить, что вы проводили перевод не с целью отмыть деньги или выплатить серую зарплату, а в реальных бизнес-целях.

Банки проверяют легальность движения денежных средств с помощью налоговой нагрузки у любого бизнеса, неважно, ООО у вас или статус ИП.

Чтобы не вызвать подозрений, контролируйте ваши финансовые потоки — вовремя платите налоги и старайтесь держать их долю выше 0,9 % от общего оборота. Если доля меньше, будьте готовы оперативно доказать свою добросовестность — веди архив документов для каждой денежной операции.

Налоговая нагрузка с точки зрения финансового планирования

Налоговую нагрузку считают и контролируют сами предприниматели для экономии средств. Например, вы выяснили, что показатель нагрузки даже выше безопасных значений от ФНС и банков. Это повод пересмотреть вашу финансовую политику и отношение к выплатам в бюджет.

Варианты могут быть разными, главное — не прибегать к противозаконным методам.

Переход на другую систему налогообложения

Возможно, ваш бизнес платит налогов больше, чем нужно. Рассчитайте налоговую нагрузку с другими системами налогообложения. Сделать это можно автоматически и онлайн с помощью калькулятора.

Подробности про возможности налоговой оптимизации читайте в статье: Как выбрать налоговый режим на 2021 год

Оптимизация зарплатных налогов

Кроме удержания 13 % НДФЛ бизнес вынужден платить за каждого работника еще и обязательные страховые взносы. Итого выплаченная на руки зарплата по факту увеличивается на 30-40 %.

Проанализируйте функции штатных работников. Если часть из них можно рассматривать как разовые услуги, выгоднее отказаться от постоянного специалиста в штате и заменить его подрядчиками, например. ИП или самозанятыми.

Важно помнить о том, что нельзя просто заменять трудовые договоры на договоры подряда и вынуждать работников зарегистрироваться в другом статусе. Например, сотрудничать можно только с теми самозанятыми, которые в предшествующие два года не работали в вашей компании. А если налоговая усмотрит в работе с самозанятым или ИП признаки трудовых отношений, то бизнесу доначислят НДФЛ и взносы.

Чтобы этого не произошло, нельзя включать в договор подряда трудовые условия. Например, нельзя требовать от подрядчика соблюдения режима работы и отдыха, указывать ему место работы, оформлять его на должность в соответствии со штатным расписанием, платить зарплату, а не гонорар, предусматривать дисциплинарную ответственность и отпуск.

Не создавайте налоговые схемы

Бывает, что бизнес прибегает к дроблению бизнеса — например, организует несколько юридических лиц с разными статусами для разделения деятельности на опт, розницу и B2B. Или переводит на аутсорсинг бухгалтерию, кадровиков и маркетинг.

Это опасный путь — ФНС может признать за бизнесом необоснованную налоговую выгоду и выставить претензии по уходу от налогов.

Кратко о том, что такое налоговая нагрузка и как ее контролировать

- Налоговая нагрузка — это доля налогов в общей выручке компании. Ее рассчитывают и контролируют в разных целях.

- Чтобы не вызвать подозрений у налоговой инспекции, считайте общий коэффициент и сравнивайте его с таблицей безопасных значений. Еще полезно рассчитывать нагрузку по формулам в зависимости от системы налогообложения — эту методику применяют в ФНС, вычисляя претендентов на углубленный анализ и потенциальных подозреваемых в уходе от налогов.

- Чтобы банк не заподозрил компанию в отмывании денег, важно, чтобы налоги занимали не меньше 0,9 % от дебетового оборота.

- Выяснив, что налоговая нагрузка слишком большая, пересмотрите финансовую политику.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ФНС занимает позицию государственной иконы стиля. Разбираемся почему это миф. Обсуждаем законные пути снижения давления на бизнес и первый шаг экологичного диалога.

ФНС в зените расцвета. Представители бизнеса боятся налоговую как огня. Собираемость налогов увеличивается, несмотря на снижение экономической активности граждан и бизнеса.

По официальной статистике, в 2020 году количество выездных налоговых проверок сократилось на треть и составило 6 тысяч. Контрольные мероприятия дополнительно принесли в бюджет почти 300 млрд рублей. При этом более половины (158 млрд рублей) обеспечены аналитической работой.

Секрет успеха ФНС

Лавры ФНС делит между банками и Росфинмониторингом. У банков уже нет секретов и тайн. Установлено сотрудничество с правоохранителями.

Презумпция невиновности к бизнесу не применяется. Штрафы могут прилететь в компанию с идеальной репутацией. При ошибочном штрафе или начислении приходится месяцами доказывать правоту. Из-за угрозы остановки бизнес-процессов компании становятся сговорчивыми.

Давно обещанного упрощения налогового администрирования бизнес так и не почувствовал. Ответственность за недобросовестных контрагентов на плечах добросовестных налогоплательщиков.

Увеличиваются штрафы (нарушение законодательства о рекламе, нарушение требований пожарной безопасности, нарушение трудового законодательства, нарушение закона о персональных данных, нарушение расчетов ККТ).

Бизнесу отказывают в предупреждении вместо штрафа. По информации Росстата, сумма штрафов выросла почти в три раза с 2017 по 2019 год.

Зачем самим платить штрафы от ФНС. Лучше, чтобы их оплачивал бухгалтер. Совершил ошибку в расчётах и из-за него пришла весточка? Ну уж нет! Знайте, что в сервисе Черная Бухгалтерия мы ведём налоговый учёт под полную финансовую ответственность перед предпринимателем за работу.

Реакция экономики

По итогам 2020 года объем наличных денег в РФ рекордно подскочил — на 30 %. Ради справедливости заметим, что спрос на наличные не только российский феномен. На первом месте Бразилия — рост 35 %, затем Мексика — 23 %, согласно статистике РАНХиГС.

ЦБ связывал это с последствиями пандемии и прогнозировал возврат наличных в банки при восстановлении нормальной жизни. Но прогнозы не оправдались. С начала января по 15 марта объем наличных вне ЦБ сократился меньше, чем на 1 % от суммы, которая поступила в наличный оборот.

Граждане, по неизвестным причинам, предпочитают хранить наличные под матрасом и не спешат возвращаться в банковскую систему.

Автоматизация не отменяет старых методов

Вспомним поспешный переход на онлайн-кассы. Предпринимателям озвучили универсальное «для вашей пользы», пообещав снижение расходов и проверок.

А в этом году в налоговом кодексе все же добавлен пункт об оперативных проверках. Это произвело впечатление на предпринимателей. Некоторые тревожно вглядываются в лица покупателей, пытаясь угадать контрольную закупку.

Раньше к личному кабинету имела доступ только налоговая, недавно круг лиц и законов расширился. Правоохранитель получает доступ при возбуждении уголовного дела или привлечении в качестве свидетеля. А спецслужбам даже уголовное дело не требуется.

Интересно, как ФСБ и МВД будут распоряжаться полученной информацией. Будут ли использовать СИЗО как аргумент для непокорных предпринимателей?

Планы ФНС и это не шутка

Заглянем в проект, выход которого планируется в конце года. Указаны требования к внутреннему контролю, которые должен организовать бизнесмен. По задумке авторов, надо самому собирать о себе информацию и отправлять по форме в налоговую:

— «Выявление рисков должно обеспечивать возможность проверки наличия фактов, свидетельствующих об уклонении от уплаты налогов, сборов, страховых взносов».

Этот пункт предполагает специального сотрудника внутри компании, которой следит за директором и сообщает о неуплате налогов в налоговую.

— «В организации должны быть утверждены и доведены до каждого сотрудника профессиональные, этические и поведенческие стандарты.»

Черная Бухгалтерия заберет заботы с налоговой и банком на себя. Личный ассистент всегда на связи в месенджере и заранее предупредит о возможных сюрпризах со стороны госорганов.

Условия экологичного диалога

Увеличение штрафов, рост взысканий, несмотря на снижение экономической активности, сотрудничество ведомств позволяют утверждать об усилении административного давления на бизнес.

При этом государство продолжает утверждать, что добропорядочным налогоплательщикам нечего бояться.

Страх бизнесменов отстаивать свою позицию комментариев не требует.

Но все же нужен диалог — возможно ли включение третьей стороны в переговоры? Бизнес-омбудсмен доверие предпринимателей, кажется, потерял. Но интерес к проблемам бизнеса не угасает даже за пределами предпринимательских сообществ.

- Говорить простым языком, привлекая внимание к проблеме.

- Ссылаться на достоверные факты и события.

Вопросы к чиновникам

Выделили вопросы в интересах и государства, и бизнесменов. По нашему мнению важно:

- Уделять внимание обоснованности повышения штрафов. Требовать штрафы для малого и среднего бизнеса, соразмерные финансовому результату компании.

- Выработать критерии обоснованных проверок и административного давления.

- Внедрить в жизнь запрет штрафов при нарушении процедуры. Это повысит ответственность чиновников и мотивацию предпринимателей изучать закон.

- Законопослушный гражданин обязан знать, куда идут его деньги. Интересно какой объем взысканий окупит расходы на автоматизацию ФНС.

Присылайте ваши вопросы по теме административного давления.

Если хотите быть в курсе важных новостей и изменений, подписывайтесь на нас в соцсетях:

|

| peshkova / Depositphotos.com |

Одной из главных задач проводимой с 2016 года реформы контрольно-надзорной деятельности является сокращение числа проверок предпринимателей при повышении их результативности. Как отметил в ходе пленарного заседания форума Общероссийской общественной организации малого и среднего предпринимательства "ОПОРА РОССИИ", состоявшегося 23 октября, Президент РФ Владимир Путин, при формировании сводного плана проведения плановых проверок на текущий год органы прокуратуры исключили 62 тыс. мероприятий из 412 тыс., запланированных контролерами. Также в прошлом году прокурорами было отклонено 58% внеплановых выездных проверок (из 35 тыс.). Тем не менее общее количество контрольных мероприятий все равно велико, а ведение Единого реестра проверок (proverki.gov.ru; далее – Реестр) недостаточно формализовано, подчеркнул глава государства. В связи с этим он дал ряд поручений в целях повышения прозрачности контрольно-надзорной деятельности:

- обеспечить возможность внесения в Реестр сведений из других государственных информационных систем;

- унифицировать ввод данных в Реестр;

- завершить перевод сведений об обязательных требованиях, соблюдение которых предпринимателями оценивается при проведении контрольно-надзорных мероприятий, в электронную форму;

- предусмотреть механизм сопоставления данных Реестра с полученной от предпринимателей информацией о результатах проверок и допущенных при их проведении нарушениях (с использованием портала "Бизнес-навигатор МСП").

Соответствующие предложения должны быть подготовлены к 1 декабря следующего года (п. 2 Перечня поручений Президента РФ от 12 ноября 2018 г. № Пр-2094).

Кроме того, указанный документ предполагает необходимость разработки и принятия в рамках текущей сессии Госдумы закона о продлении до конца 2020 года так называемых надзорных каникул для малого бизнеса с рядом ограничений. Так, запрет на проведение плановых проверок не должен распространяться, в частности, на те виды контроля, при организации которых применяется риск-ориентированный подход, лицензируемую деятельность, операции с драгоценными металлами и камнями, проверки юридических лиц и ИП, в отношении которых вынесены постановления о назначении административного наказания за совершение грубого нарушения. Стоит отметить, что еще до утверждения данного перечня поручений Минэкономразвития России разработало и обнародовало законопроект, предусматривающий предоставление субъектам малого и среднего предпринимательства надзорных каникул в 2019 и 2020 годах.

Как проводятся контрольные мероприятия, не требующие взаимодействия с проверяемыми организациями и предпринимателями, узнайте из Энциклопедии решений интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Еще одно обсуждаемое в настоящее время, в том числе в рамках определения необходимых для перехода к цифровой экономике мероприятий, направление реформы контрольно-надзорной деятельности – использование возможностей дистанционного контроля. По мнению адвоката, члена правления РСПП Павла Астахова, дистанционные проверки должны и могут осуществляться в первую очередь в отношении тех видов деятельности, которые предполагают применение риск-ориентированного подхода (ст. 8.1 Федерального закона от 26 декабря 2008 г. № 294-ФЗ), – путем предоставления доступа к данным систем автоматического управления технологическими процессами предприятий, что позволит отслеживать, насколько соблюдаются требования промышленной безопасности. Однако, пилотные проекты по осуществлению дистанционного контроля уже выявили ряд рисков, один из которых – возможность блокировки ПО, использующегося в таких системах контроля, так как оно, в основном, – иностранного производства.

Помимо сокращения количества проверок и обеспечения возможности осуществления их дистанционно, необходимо проанализировать списки предъявляемых к предпринимателям требований, общее количество которых, по словам Павла Астахова, на сегодняшний день составляет более 2 млн. "Количество различных актов и чек-листов поражает обилием. Например, у Роспотребнадзора 350 разных форм, у Росприроднадзора – 100, у Россельхознадзора – 360, причем многие из них устарели. Поэтому предприниматели и говорят, что, несмотря на риск-ориентированный подход и сокращение числа проверок, количество инспекторов на предприятиях если и сокращается, то настолько незначительно, что они этого не замечают", – отметил эксперт в ходе прошедшей вчера пресс-конференции.

Крайне важным, по мнению РСПП, является доведение до всех территориальных подразделений контролирующих органов установки на сотрудничество контролеров и проверяемых предпринимателей, так как еще в Послании Президента РФ Федеральному Собранию РФ от 1 декабря 2016 года Владимир Путин указал, что надзорные органы должны оказывать предпринимателям консультативную помощь. Необходимость таких консультаций подтверждается данными доклада бизнес-омбудсмена президенту за 2017 год: 45% предпринимателей отмечают, что в ходе проверок в рамках контрольно-надзорной деятельности к ним предъявляются требования, не известные им в принципе. По словам Павла Астахова, практика сотрудничества уже начинает формироваться у ФНС России – путем заключения договоренностей, согласно которым предприниматель обязуется добросовестно уплачивать налоги и вносить все обязательные платежи, а налоговая – давать все необходимые разъяснения.

По-прежнему острой остается проблема давления на бизнес с помощью уголовного преследования, в частности – возбуждения уголовных дел о мошенничестве (ст. 159 Уголовного кодекса). При этом согласно статистике Генеральной прокуратуры РФ в прошлом году из более 200 тыс. возбужденных дел до суда дошло только 30 тыс. В этом году за период с января по август количество возбужденных дел по данной статье снизилось на 1,2% по сравнению с соответствующим периодом 2017 года, но по итогам года, по прогнозам Павла Астахова, их число все равно превысит 200 тыс.

|

| www.astakhov.ru |

Павел Астахов, адвокат, член правления РСПП:

"С одной стороны, хорошо, что лишь небольшая часть возбужденных в отношении предпринимателей уголовных дел доходит до суда – это значит, что их объективно расследовали и уголовное преследование прекратилось. С другой стороны, мы понимаем, что в большинстве случаев, так как статья тяжкая, люди были арестованы, следственные действия проводились в полном объеме. Они законны, но дела-то ничем не закончились. А практики взыскания убытков по незаконно возбужденным уголовным делам у нас сегодня практически не существует. В лучшем случае, если лицо незаконно привлекалось к уголовной ответственности и было арестовано, можно получить компенсацию в размере среднего заработка за каждый день, проведенный в местах лишения свободы. Посчитать убытки, которые в результате уголовного преследования были причинены предприятию и предпринимательской деятельности, достаточно сложно, но мы с коллегами-адвокатами считаем, что нужно такую практику создавать. В частности – путем предъявления гражданско-правовых исков к конкретным следователям".

Стоит отметить, что сегодня Госдума приняла во втором чтении президентский законопроект, предусматривающий, в частности:

- расширение перечня преступлений, при совершении которых впервые лицо может быть освобождено от уголовной ответственности в случае возмещения в полном объеме причиненного ущерба – в него среди прочего предлагается включить мошенничество, сопряженное с преднамеренным неисполнением договорных обязательств в сфере предпринимательской деятельности (ч. 5-7 ст. 159 УК РФ);

- запрет на применение в качестве меры пресечения заключения под стражу по ряду преступлений в сфере предпринимательской деятельности, в частности – по делам о злоупотреблениях полномочиями (ст. 201 УК РФ);

- недопустимость необоснованного применения при производстве следственных действий мер, которые могут повлечь приостановление законной деятельности юридических лиц или ИП, например – изъятия электронных носителей информации (за некоторыми исключениями).

ФНС России считает, что инспекторы на местах проверяют компании слишком строго, не учитывая все обстоятельства дела. В результате, доначисляют налоги на основании формальных признаков. Например, контролеры ссылаются на результаты нескольких допросов или экспертизы одной-двух подписей. Причем часто эти мероприятия проводят в отношении поставщиков второго и третьего звена. Тем самым предприниматели испытывают существенное давление на все стороны бизнеса. А это противоречит ориентирам налоговой политики государства.

ФНС России разъяснила территориальным органам вопросы проведения проверок и основания определения необоснованной налоговой выгоды. Главное – это проверить реальность сделок, их юридическую чистоту и фактическое выполнение обязательств обеими сторонами. Налоговое ведомство отметило, что компания должна обязательно проверять только первого контрагента. При условии, что именно он непосредственно сам исполняет договор.

Формальные нарушения, по мнению ФНС России, — не повод для доначисления налогов. Например, неверная подпись в документе. Также ведомство перечислило критерии, по которым нужно проверять контрагентов. В частности, это наличие лицензии для выполнения работ, установление точного местонахождения контрагента и др.

Обо всем этом читайте в письме ФНС России от 23.03.17 № ЕД-5-9/547 «О выявлении обстоятельств необоснованной налоговой выгоды». Текст письма налогового ведомства смотрите ниже.

«Федеральная налоговая служба обращает внимание на необходимость при осуществлении мероприятий налогового контроля для подтверждения факта получения проверяемым налогоплательщиком необоснованной налоговой выгоды руководствоваться следующим.

Согласно анализу вынесенных в 2016 году решений по результатам налоговых проверок, а также принятых решений по жалобам налогоплательщиков и результатов судебного обжалования данных решений в ряде случаев в целях подтверждения фактов получения налогоплательщиками необоснованной налоговой выгоды сбор доказательственной базы осуществляется налоговыми органами формально.

Налоговые органы, не оспаривая реальность осуществления хозяйственной операции с контрагентом, подтвержденной первичными документами, ограничиваются выводами о недостоверности таких документов, основанными только на допросах руководителей контрагентов, заявивших о своей непричастности к деятельности организаций, или на результатах почерковедческих экспертиз.

Налоговым органам следует исходить из того, что об умышленных действиях налогоплательщика, направленных на получение необоснованной налоговой выгоды путем совершения операции с проблемным контрагентом или путем создания формального документооборота с использованием цепочки контрагентов, могут свидетельствовать установленные факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости спорных контрагентов проверяемому налогоплательщику, обстоятельства, свидетельствующие о согласованности действий участников сделки (сделок), а также (или) доказательства нереальности хозяйственной операции (операций) по поставке товаров (выполнению работ, оказанию услуг).

При отсутствии доказательств подконтрольности спорных контрагентов проверяемому налогоплательщику налоговым органам необходимо исследовать и доказывать недобросовестность действий самого налогоплательщика по выбору контрагента и обстоятельств, свидетельствующих о невыполнении соответствующей хозяйственной операции контрагентом налогоплательщика (по первому звену). В этом случае в качестве самостоятельного снования для возложения негативных последствий на налогоплательщика не могут приводиться признаки недобросовестности контрагентов второго и последующих звеньев цепочки перечисления денежных средств по выпискам банков.

Данный вывод следует из пункта 31 Обзора судебной практики Верховного суда Российской Федерации № 1 (2017), утверждённого Президиумом Верховного суда Российской Федерации 16.02.2017, в котором указано, что факт неисполнения поставщиком обязанности по уплате налогов сам по себе не может являться основанием для возложения негативных последствий на налогоплательщика, проявившего должную осмотрительность при выборе контрагента, при условии реального исполнения заключенной сделки.

Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации, рассматривая аналогичные споры, сделала общий вывод о том, что противоречия в доказательствах, подтверждающих последовательность движения товара от изготовителя к налогоплательщику, но не опровергающих сам факт поступления товара налогоплательщику, равно как и факты неисполнения соответствующими участниками сделок (поставщиками первого» второго и других звеньев по отношению к налогоплательщику) обязанности по уплате налогов сами по себе не могут являться основанием для возложения соответствующих негативных последствий на налогоплательщика, выступившего покупателем товаров. Такие выводы содержатся в Определении Верховного Суда Российской Федерации от 29.11.2016 № 305-КК16-10399 по делу А40-71125/2015 (ООО «Центррегионуголь»), от 6 февраля 2017 г. № 305-КК16-14921 по делу № А40-120736/2015 (ПAO «СИТИ»).

С учетом изложенного Федеральная налоговая служба отмечает, что установление по результатам налоговой проверки факта подписания документов от имени контрагентов лицами, отрицающими их подписание и наличие у них полномочий руководителя, путем проведения допросов и почерковедческих экспертиз не является безусловным и достаточным основанием для вывода о непроявлении налогоплательщиком должной осмотрительности и осторожности при заключении сделки со спорным контрагентом и не может рассматриваться как основание для признания налоговой выгоды необоснованной.

Налоговым органам особое внимание необходимо уделять оценке достаточности и разумности принятых налогоплательщиком мер по проверке контрагента.

В целях оценки действий налогоплательщика необходимо оценивать обоснованность выбора контрагента проверяемым налогоплательщиком, исследовать вопросы, отличался ли выбор контрагента от условий делового оборота или установленной самим налогоплательщиком практики осуществления выбора контрагентов, каким образом оценивались условия сделки и их коммерческая привлекательность, деловая репутация, платежеспособность контрагента, риск неисполнения обязательств, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта, заключались ли налогоплательщиком сделки преимущественно с контрагентами, не исполняющими своих налоговых обязательств.

Налоговым органам необходимо обращать внимание на следующее: отсутствие личных контактов руководства (уполномоченных должностных лиц) компании – поставщика (подрядчика) и руководства (уполномоченных должностных лиц) компании покупателя (заказчика) при обсуждении условий поставок, а также при подписании договоров; отсутствие документального подтверждения полномочий руководителя компании – контрагента, копий документа, удостоверяющего его личность; отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских и (или) производственных и (или) торговых площадей; отсутствие информации о способе получения сведений о контрагенте (отсутствуют реклама в средствах массовой информации, рекомендации партнеров или других лиц, сайт контрагента и т.п. При этом следует принимать во внимание наличие доступной информации о других участниках рынка (в том числе производителях) идентичных (аналогичных) товаров (работ, услуг), в том числе предлагающих свои товары (работы, услуги) по более низким ценам; отсутствие у налогоплательщика информации о государственной регистрации контрагента в ЕГРЮЛ; отсутствие у налогоплательщика информации о наличии у контрагента необходимой лицензии, если сделка заключается в рамках лицензируемой деятельности, а равно – свидетельства о допуске к определённому виду или видам работ, выданного саморегулируемой организацией.

Необходимо запрашивать у налогоплательщика документы и информацию относительно действий налогоплательщика при осуществлении выбора контрагента: документы, фиксирующие результаты поиска, мониторинга и отбор контрагента; источник информации о контрагенте (сайт, рекламные материалы, предложение к сотрудничеству, информация о ранее выполняемых работах контрагента); результаты мониторинга рынка соответствующих товаров (работ, услуг), изучения и оценки потенциальных контрагентов; документально оформленное обоснование выбора конкретного контрагента (закрепленный порядок контроля за отбором и оценкой рисков, порядок проведения тендера и др.); деловую переписку.

В делах о получении налогоплательщиком необоснованной налоговой выгоды мероприятия налогового контроля должны проводиться в рамках предпроверочного анализа, камеральных и выездных налоговых проверок. Налоговым органом в акте налоговой проверки должны быть отражены все доказательства, свидетельствующие о получении налогоплательщиком необоснованной налоговой выгоды.

Федеральная налоговая служба поручает начальникам межрегиональных ИФНС России по крупнейшим налогоплательщикам и руководителям управлений ФНС России по субъектам Российской Федерации обеспечить неукоснительное исполнение положений настоящего письма, межрегиональным инспекциям ФНС России по федеральным округам необходимо обеспечить контроль за надлежащим исполнением положений настоящего письма».

Читайте также: