Что произойдет если повысить налоги

Опубликовано: 18.05.2024

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Государство в ближайшие годы будет вынуждено искать дополнительные источники доходов бюджета на фоне стагнирующей экономики, констатировали экономисты ведущих университетов в отзывах на проект федерального бюджета на 2021-й и плановый период 2022–2023 годов. Бюджет был принят в первом чтении Госдумой 28 октября.

Годы экономии

После «беспрецедентной просадки финансовых результатов» в 2020 году «правительство приступает к повышению налогов, а стимулирование потребительской и инвестиционной активности сведено к минимуму», отмечает экономический факультет МГУ.

Государство планирует экономить и откладывать инвестиционные расходы на будущее. Расходы в 2021 году снизятся более чем на 2 трлн руб. по сравнению с кризисным 2020-м. Под нож попадут даже национальные проекты, которые призваны играть центральную роль для достижения социальных целей, говорится в отзыве экспертов МГУ. В среднем расходы на все нацпроекты сократятся на 7,7% за три года.

Одновременно снизятся инвестиционные (в том числе инфраструктурные) расходы бюджета, что вызовет «цепную реакцию сокращения частных вложений», предупредили экономисты.

Рост бюджетных инвестиций в основной капитал замедлится: если в 2021 году их объем вырастет на 9,7% по сравнению с 2020 годом, то в 2022-м — только на 3,9%, а в 2023 году — на 1,4%. Всего за 2021–2023 годы объем инвестиций из бюджета составит менее 700 млрд руб.

Вместе с тем, по оценке президентской академии РАНХиГС, так называемые производительные расходы (те, которые работают на рост ВВП) вырастут на 1 трлн руб. к 2023 году относительно 2019 года, увеличится и доля таких расходов в общем объеме расходов федерального бюджета — с 20,3% в 2019 году до 21,4% в 2023 году. В процентах от ВВП объем производительных расходов, наоборот, сократится с 3,6% в 2020 году до 3,1% ВВП через три года. К производительным расходам в РАНХиГС отнесли ассигнования на развитие национальной экономики (транспорт, дороги, телекоммуникации и информатика и т.д.), здравоохранение и образование, НИОКР.

Бюджет в ближайшие три года будет дефицитным. Закрывать дефицит государство по-прежнему будет в основном за счет заимствований. Из Фонда национального благосостояния на эти цели направят немного средств, да и то лишь в 2021 году. Однако никто из экономистов, написавших свои отзывы на бюджет, не считает целесообразным отказаться от заимствований в пользу более широкого использования средств ФНБ. К вопросу увеличения расходов из ФНБ нужно подходить аккуратно, эта тема лежит в плоскости изучения правительством и Центробанком, прокомментировал 29 октября президент Владимир Путин.

Госдолг России вырастет с 19,1% ВВП в 2020 году (по итогам прошлого года он составлял 12,3% ВВП) до 21,4% ВВП к концу 2023 года, или до 28,4 трлн руб. Около 80% госдолга составят внутренние заимствования.

Объем ФНБ достигнет 13,5 трлн руб. (10,1% ВВП) к 2023 году против 12,4 трлн руб. (11,6% ВВП) в конце 2020 года. «Мы считаем, что те резервы, которые есть в ФНБ, будут сохраняться [в ближайшие три года]», — сказал 29 октября министр финансов Антон Силуанов в интервью телеканалу РБК.

В ФНБ учитываются не только ликвидные средства — то, что можно незамедлительно использовать, — но и различные активы, продажа которых или невозможна, или займет время. МГУ предложил отказаться от учета в ФНБ неликвидных активов, чтобы «не искажать статистику», и наметить план продажи таких активов, чтобы пополнить выручкой ликвидную часть. В настоящее время ликвидные ресурсы составляют около 68% всего объема ФНБ, остальное вложено в акции (в том числе Сбербанка), привилегированные акции госбанков, ценные бумаги, связанные с реализацией инфраструктурных проектов, следует из данных Минфина.

Последствия роста налогов

Следующий год ознаменуется ростом налоговой нагрузки для пополнения бюджета. Так, планируется изменить параметры налога на дополнительный доход (НДД) и отменить неэффективные налоговые льготы в нефтяной отрасли, что суммарно должно принести около 300 млрд руб. дополнительных доходов. По оценке РАНХиГС, больше всего от этого пострадают ЛУКОЙЛ, «Татнефть» и «Газпром нефть». Такую же оценку наиболее пострадавших давал вице-премьер Юрий Борисов. «Роснефть» как крупнейшая государственная нефтедобывающая компания получила возможность ежемесячного налогового вычета при добыче обезвоженной, обессоленной нефти, указала РАНХиГС.

В целом экономисты академии одобрили изменения налогообложения нефтяников, но указали на риски заморозки добычи на убыточных месторождениях в случае неправильной настройки параметров налоговой системы.

Нефтегазовые доходы составят 32–34% всех поступлений в бюджет в 2021–2023 годах. Рост доходов будут обеспечивать в основном ненефтегазовые доходы. За счет ужесточения налогов Минфин рассчитывает увеличить доходы на 240–260 млрд руб. ежегодно.

Минфин также предложил поднять в 3,5 раза выплаты по налогу на добычу полезных ископаемых (НДПИ) при добыче металлов и сырья для удобрений, что позволит собрать около 56 млрд руб. дополнительных налогов в 2021 году. При рассмотрении законопроекта в Госдуме бизнесу удалось добиться пятилетней отсрочки на применение повышающего коэффициента для новых проектов, по которым заключены соглашения о защите и поощрении капиталовложений (СЗПК), специальные инвестконтракты (СПИК) и новые проекты, которые позволяют увеличить добычу на 10% и более, отметил в заключении на бюджет Российский союз промышленников и предпринимателей (РСПП), представляющий интересы крупного бизнеса.

Возврат к докризисным налогам

РСПП также предупредил о «крайне негативных последствиях» отмены с 2021 года льготной ставки НДС 10% вместо 20% на внутренние перелеты. За счет отмены льготы правительство рассчитывает дополнительно собрать 43,9 млрд руб. Рост налоговой нагрузки на авиакомпании, и так пострадавшие из-за закрытия границ, может спровоцировать банкротства и сокращения персонала, снижение доступности билетов для граждан, предупредил РСПП и предложил продлить льготу по НДС до 2025 года.

Экономисты МГУ и РАНХиГС указали на противоречия при повышении налогов для граждан. На фоне роста нагрузки на средний класс государство, по сути, вводит налоговую льготу для лиц со сверхвысокими доходами, отмечает РАНХиГС. Речь о том, что владельцы зарубежных активов (в низконалоговых странах и офшорах) вместо налога в 13% смогут платить фиксированный платеж в 5 млн руб. в год без дополнительной отчетности за все контролируемые иностранные компании (КИК). Остальные россияне с доходами выше 5 млн руб. в год (больше 416 тыс. в месяц) будут обязаны платить НДФЛ по ставке 15% вместо 13%; также появится налог на доходы с банковских вкладов выше 1 млн руб.

По мнению экономистов, нужно расширить применение налоговых вычетов по НДФЛ (в том числе для наиболее бедных) и вернуться к идее изменить правила налогового резидентства физлиц.

Утрата налогового резидентства России — одна из стратегий состоятельных бизнесменов по снижению налогов. Сейчас налоги в стране обязаны платить лица, находящиеся на ее территории 183 дня в год и более.

Минфин предлагал сократить этот лимит вдвое, до 90 дней, и ввести критерий «центра жизненных интересов»: даже если гражданин находился в России меньший срок, но у него остались недвижимость, бизнес и личные связи, он все равно будет признан российским налоговым резидентом. Позже Минфин отказался от этой идеи.

Экономисты РАНХиГС сочли нереалистичными ожидания Минфина по росту доходов от повышения налогов на дивиденды и процентные доходы на Кипр, Мальту и Люксембург. Минфин рассчитывает дополнительно собрать 130–150 млрд руб. в год только от повышения налогов на выплаты на Кипр. «Прирост налоговых поступлений может быть существенно ниже», — считают в РАНХиГС. По мнению экономистов, повышение налогов может не возыметь заявленного эффекта без ужесточения критериев налогового резидентства физлиц и полной прозрачности офшорных структур.

Неравенство территорий

Финансовый университет при правительстве предложил реформировать механизм распределения средств между бюджетами. Высокая централизация налоговых полномочий и доходов и перекладывание расходных обязательств на регионы усиливает территориальное неравенство.

Расходные обязательства регионов с 2004 года выросли более чем вдвое, число переложенных на них федеральных полномочий практически утроилось. При этом число региональных налогов сократилось с семи до трех, а местных — с пяти до трех с 2005 года, указали экономисты.

Собственные доходы регионов в среднем лишь на 70% покрывают расходы. Без дотаций около четверти регионов не смогут финансировать даже зарплаты бюджетникам и социальные выплаты, оценил Финансовый университет.

После радикального роста в 2020-м (предварительно на 45%) трансферты регионам резко сократятся в 2021 году. По мнению Финансового университета, помощь из центра снижает стимулы регионов увеличивать собственную налоговую базу, вызывая бюджетное иждивенчество.

Необходимость софинансировать расходы на нацпроекты и госпрограммы привела к росту расходов регионов на 15–20%, привел Финансовый университет экспертную оценку Минфина. Чтобы выполнить обязательства, регионы будут вынуждены наращивать заимствования, причем преимущественно у коммерческих банков. Госдолг регионов вырос на 1,8% к 1 сентября и превысил 2,1 трлн руб. Аналогичная ситуация наблюдалась после кризисов 2009–2010 и 2014–2015 годов.

Финансовый университет предложил отказаться от единых нормативов распределения доходов между бюджетами и разделить регионы на группы (по объему валового регионального продукта (ВРП) или расходов бюджета, объему товарооборота на душу населения и т.д.). Дополнительно, по мнению экономистов, нужно уточнить инструменты обеспечения сбалансированности региональных бюджетов: регионам с низкой долговой устойчивостью предоставлять целевую финансовую помощь, другим — долгосрочные бюджетные кредиты сроком до десяти лет.

Дискуссии в правительстве на тему необходимости повышения подоходного налога не утихают уже несколько лет. И если раньше в центре внимания был переход с плоской шкалы НДФЛ на прогрессивную, при которой чем больше у работника доход, тем больше он платит налог, сейчас говорят о повышении фиксированной ставки налога с 13 до 15%. Вполне возможно, что в 2020 году этот законопроект все же вступит в силу. К чему это приведет — спросим у эксперта.

Повышение НДФЛ сделает часть заработных плат серыми

— Сегодня от любой официальной заработной платы работодатель, как налоговый агент своего сотрудника, отчисляет в налоговую 13% с его зарплаты за вычетом налоговых льгот, если они предусмотрены у сотрудника. То есть если официальная заработная плата сотрудника составляет 50 000 рублей, то на руки он получает сейчас 43 500 руб., а при увеличении налога будет получать 42 500 руб.

Тем самым повышение НДФЛ приведет к увеличению налогового бремени на физических лиц, вследствие чего последуют сокращение чистого дохода населения на 2% и перераспределение этих финансовых средств на нужды государства. Возможно, за счет этого улучшится социальная составляющая в стране — налог вырастет на 15%, или более чем на 200 миллиардов рублей в год, что хорошо скажется на бюджете государства.

Однако с увеличением налоговой ставки часть заработных плат, скорее всего, будут делать серыми.

Хотя сейчас во многих компаниях, наоборот, идет тренд на «обеление» заработный платы сотрудника, так как полная официальная заработная плата позволяет сотрудникам брать ипотеку, кредиты и получать налоговые вычеты. Официальной статистики здесь нет, но источники говорят, что сегодня 75 из 100 сотрудников в России получают именно «белую» заработную плату.

Почему Россия не переходит на прогрессивную систему налогообложения?

Стоит отметить, что в большинстве развивающихся стран налоговая ставка на доходы граждан как раз и составляет от 10 до 15 процентов. В европейских странах используется, как правило, прогрессивная система, то есть с меньших доходов взимается низкий налог, а с больших доходов — больший налог. Разница в налогах составляет от 0% для самых маленьких доходов до 50% у граждан с высоким доходом. Также есть ряд стран, где нет подоходного налога в принципе.

- Ни граждане, ни налоговые органы не готовы к такому переходу, потому что сейчас налоги с ваших доходов оплачивают предприятия и организации, которые централизованно взаимодействуют с налоговыми органами. А в случае динамической (прогрессивной) системы каждый гражданин, получающий доходы от разных источников, должен будет самостоятельно составлять декларацию, подавать ее и взаимодействовать с налоговыми органами.

- Бедные от этого не станут богаче, а богатые резко уведут свои доходы в тень, за счет чего сократится поступление финансов в бюджет и ухудшится социально -экономическое положение страны.

- Сократится мотивация больше зарабатывать и инвестировать в страну из-за рубежа, так как больше доходов будут изыматься государством, то есть чистый доход от вложенных сил и инвестиций не приведет к росту чистой прибыли и, как следствие, станет нецелесообразен.

- НДФЛ собирается в региональный бюджет, и плюсов для Мурманской области от того, что станут собирать больше налогов в Московской области, не будет никаких. При введении такой ставки регионы еще больше обеднеют.

Очень много стран используют единый НДФЛ, который не зависит от дохода гражданина. Еще один показатель того, что такая ставка интереснее как для государства, так и для граждан: в США отдельные штаты имеют право использовать собственные налоговые режимы. За последнее время 5 штатов ввели такой же формат налогообложения, как и в России, — с фиксированной ставкой. Также и в Великобритании часто обсуждается переход к единой налоговой ставке.

Фото: pexels.com

18 декабря на сайте Министерства финансов был опубликован проект Закона «Об изменении Налогового кодекса Республики Беларусь». Согласно некоторым его пунктам, с начала 2021 года ожидается повышение налоговых ставок для сотрудников ИТ-индустрии, работающих в компаниях — резидентах ПВТ, налога на прибыль для операторов сотовой связи, земельного налога для торговых центров и др.

Мы поговорили с Катериной Борнуковой — академическим директором Центра экономических исследований BEROC — о том, что это может означать для экономики страны, представителей бизнеса и населения.

Катерина Борнукова

Академический директор Центра экономических исследований BEROC

1. К чему приведет повышение налогов для бизнеса?

Предусмотренные проектом меры усугубят финансовое состояние многих субъектов хозяйствования. Мы уже видим падение основных финансовых показателей, вызванное пандемией коронавируса и политическими событиями в стране, в сфере HoReCa, на рынке недвижимости, в ритейле и др. Согласно положениям нового проекта закона, ритейл и торговые центры получат дополнительную налоговую нагрузку.

Ситуация сейчас такая:

- Роста доходов у населения нет

- Продавцы не могут значительно повышать цены и будут вынуждены зарабатывать в прежних пределах, но при этом платить за аренду больше.

- Торговые центры станут перекладывать возросшую налоговую нагрузку на арендаторов, а арендаторы не смогут переложить ее на покупателей.

Поэтому маржинальность ритейла будет снижаться.

Это приведет к тому, что в ТЦ начнет закрываться все больше торговых точек. Если это торговая сеть, — в целях экономии компании будут сокращать количество торговых объектов в центрах. Если это единичный арендатор — он может просто свернуть бизнес.

Плохо скажется повышение налогов и на банках, которые выдавали кредиты под строительство торговых центров: им труднее станет возвращать деньги. Для резидентов ПВТ и операторов связи ситуация также ухудшится. А ведь сектор ИКТ (информационно-коммуникационных технологий), в отличие от других отраслей, в 2020 году рос. За первую половину года он вырос на 10%. Затем рост стал замедляться, но во второй половине года он все же составил 7,2%. При этом экономика страны в целом за этот же период (с января по ноябрь) упала на 0,9%. Поэтому увеличение налоговых ставок не убьет сектор ИКТ, но спровоцирует входящие в него компании на различные ухищрения.

1. Операторы связи до этого момента находились в особом положении. Когда мы проводили опрос среди населения, услуги связи оказались единственной категорией расходов, которую люди собирались увеличивать в текущем году, а не сокращать. Во время пандемии коронавируса связь превратилась в предмет первой необходимости.

И вот как раз эту категорию налогоплательщиков правительство планирует обложить дополнительным налогом, увеличив ставку сразу на 12%.

Фото: unsplash.com

2. Компании — резиденты ПВТ пострадают не меньше, хотя и не в прямом денежном выражении (им ставку подоходного налога поднимут «всего лишь» на 4%).

Давайте посмотрим на обещания, данные во время создания ПВТ: в декрете Президента Республики Беларусь № 12 от 22 сентября 2005 года было прописано, что до 2049 года налоги для резидентов ПВТ меняться не будут. Да, самая большая льгота для резидентов ПВТ — это ставка отчислений в ФСЗН, а не налоговая, но сам факт планируемого увеличения налогов — плохой сигнал. Ведь льготные условия ПВТ были магнитом для инвестиций, гарантией того, что налоговый режим в стране — благоприятный и долгосрочный. Теперь же мы наблюдаем очередной подрыв доверия к государству.

И уж точно стоит ожидать уменьшения объемов инвестиций, в первую очередь — в ИТ-сектор. Инвестиции вряд ли исчезнут совсем, но их станет меньше, а значит, — станет меньше и рабочих мест для жителей Беларуси.

Уменьшение или увеличение налоговых ставок для ИП и физлиц с «разрешения» депутатов — тоже палка о двух концах. С одной стороны, этот поправкой можно воспользоваться во благо и снизить налоговую нагрузку для тех, кто находится в самых пострадавших отраслях, — в той же HoReCa и непродуктовом ритейле. С другой стороны, местные бюджеты как-то нужно наполнять, и депутаты вполне могут решить собрать побольше денег, а не помогать бизнесам выжить.

Фото: unsplash.com

Если поправка будет использована для увеличения налоговой нагрузки на ИП и физлиц, на рынке окажется еще больше безработных. А среди тех, кто продолжит свое дело, многие станут работать без регистрации. Наличие теневого рынка плохо отразится на обеих сторонах: и на государстве, и на самих «неофициалах». Государство недополучит налогов. А люди, занимающиеся бизнесом без регистрации, утратят многие ранее доступные опции. Например, возможность получения банковских кредитов в качестве юрлиц.

Возникнут вопросы и с социальной защитой таких людей. Например, сейчас у ИП есть возможность получать «декретные». Но если официально не регистрируешь ИП, то тебя вычеркивают из списков получателей. То же касается и пенсионных отчислений: если не набираешь нужный стаж — сможешь рассчитывать только на низкую социальную пенсию. Уже сегодня, если ты «тунеядец», — у тебя нет скидок на услуги ЖКХ. На какие еще сферы жизни людей распространится это давление, непонятно. Но тенденция к ужесточению условий для «неофициалов» просматривается четко.

2. Чем новая налоговая политика поможет бюджету

Сейчас мы видим, что поднятие налоговых ставок планируется очень точечное, для определенных отраслей. И какую-то выгоду бюджет от этого получит. Но даже несмотря на это, бюджет 2021 года планируют с огромным дефицитом. Если в 2020 году дефицит ожидается в районе 3 млрд бел. рублей, то на следующий год планируется дефицит в размере свыше 4 млрд бел. рублей, или около $ 1,6 млрд (данные из проекта республиканского бюджета на 2021 год). Причем этот проект рассчитан уже с новыми налогами!

Иметь дефицит бюджета, в принципе, нормально для кризисных времен. Но у нашей страны слишком много проблем. Во-первых, постоянные кризисы шли чередой, экономика не успевала восстанавливаться. Во-вторых, непонятны источники финансирования госбюджета: обычно он финансируется за счет госдолга, но нам еще нужно найти средства на погашение внешнего долга. А брать деньги, кроме как у России, больше негде. И даже если Россия выдаст еще $ 1 млрд, этого будет недостаточно.

Таким образом, вряд ли повышение налогов окажется временной мерой, как нас стараются убедить, — на время пандемии. Скорее всего, налоги будут повышать и дальше. Восстановление экономики в лучшем случае придется на 2022 год, и оно не будет быстрым. Пока планы по точечному повышению налогов похожи на попытку прощупать почву. В будущем, скорее всего, стоит ожидать повышения НДС и перехода к неплоской шкале подоходного налога для населения (состоятельные слои населения станут облагать более высокими налогами).

Фото: unsplash.com

Окажется ли повышение налоговых ставок эффективным — большой вопрос. С одной стороны, поступления в бюджет должны вырасти. Но тот же ритейл, как я уже говорила, станет приносить меньше прибыли, поэтому перекроют ли налоговые поступления падение спроса — неизвестно.

Также мы будем наблюдать отток средств из ИТ-сектора: увеличение налогов для резидентов «неприкасаемого» ранее ПВТ сигнализирует компаниям об ухудшающейся динамике отношения к информационному сектору. А это прямо скажется на увеличении числа релокаций ИТ-компаний за границу, что приведет к снижению поступлений в бюджет от одной из самых платежеспособных отраслей экономики.

3. Как повышение налогов отразится на населении

Любые новые налоги чреваты ростом цен. Проще говоря — населению придется больше тратить денег на то же самое. В конце ноября 2020 года компании BEROC и SATIO провели онлайн-опрос 1008 человек. Вот некоторые из результатов:

- 37% ожидают, что их доходы снизятся

- 48% опрошенных считают, что влияние коронавируса будет длительным — более 1 года

- 75% ожидают, что цены в магазинах вырастут

- 76% считают, что им придется экономить.

Когда у людей такие ожидания, они стараются сокращать расходы и тратить деньги только на предметы первой необходимости. Соответственно, по ритейлу будет нанесен двойной удар: государство повысит налоги, а люди станут меньше покупать.

Само появление такого проекта — еще один сигнал для населения к тому, что надо экономить. И люди будут это делать, а качество их жизни упадет. Денег от населения недополучат в первую очередь HoReCa, непродуктовый ритейл и сфера развлечений.

В мае 2020 года мы проводили опрос среди компаний упомянутых категорий, и тогда 100% заявили о том, что у них выручка снизилась более чем на 20%.

Осенью мы опросили более 100 предприятий МСП. Мы задали им вопрос: «Как повлияет на вашу деятельность вторая волна коронавируса?». Вот результаты:

По сфере развлечений:

- 46% компаний считают, что ситуация ухудшится

- 36% считают, что будет так же плохо.

По сфере HoReCa (услуги по временному проживанию и питанию):

- 33% считают, что будет еще хуже

- 25% считают, что будет так же плохо.

А если бизнесу будет плохо, то на население это повлияет через рынок труда. Когда те же ритейлеры закроют свои точки в ТЦ и уйдут в онлайн или начнут «резать косты» — что произойдет?

- Во-первых, не стоит ожидать роста зарплат (особенно в сфере услуг, ритейле и HoReCa)

- Во-вторых, можно ожидать всплеска сокращений и увольнений. В апреле 6,7% опрошенных респондентов говорили, что недавно потеряли работу. В сентябре эта цифра упала до 2,7%, но в ноябре выросла до 3,4%. И понятно, что все еще впереди — повышение налогов может существенно ускорить рост безработицы.

Выше мы говорили про налоги на бизнес. Но есть в проекте и решения, предусматривающие налоги, которые напрямую коснутся потребления. Например, проектом запланировано сокращение имеющихся льгот по НДС на лекарства, медикаменты и детские товары. А это вещи, от покупки которых сложно отказаться, — те же памперсы и лекарства люди будут покупать всегда.

Фото: pexels.com

Сокращение льгот по НДС ударит по самым уязвимым слоям населения — матерям в декрете, пенсионерам, группам людей с низкими доходами. А во время экономического спада именно у этих категорий граждан доходы падают сильнее, чем у всех остальных. Например, если во время кризиса 2015−2016 годов реальные доходы домохозяйств без детей снизились на 9%, то у домохозяйств с двумя и более детьми снижение составило 12%.

Еще одна уязвимая категория населения — жители малых городов, к которым относятся практически все города меньше областных центров (кроме Пинска и Барановичей). Их жители социально даже более уязвимы, чем жители сел, в которых всегда есть дефицит рабочих рук (а значит, и работа) и доступ к натуральному производству продуктов. В небольших городах это нет, поэтому во время кризиса 2015−2016 годов доходы населения в них снизились на 14%!

Более или менее нормально в ситуации повышения налогов будут себя чувствовать лишь те, кто находится на попечении государства, — бюджетники. Кто относится к этой категории — всем известно. Врачи, учителя, пожарные, а также чиновники и сотрудники силовых структур. Может быть, поэтому на обеспечение зарплат бюджетников и социальные выплаты в 2021 году запланировано увеличение расходов на 3 млрд бел. рублей. (около $ 1,2 млрд).

Тема 1. Сущность налогообложения и виды налогов

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

- обязательность;

- одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Сущность налогов

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить какобязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

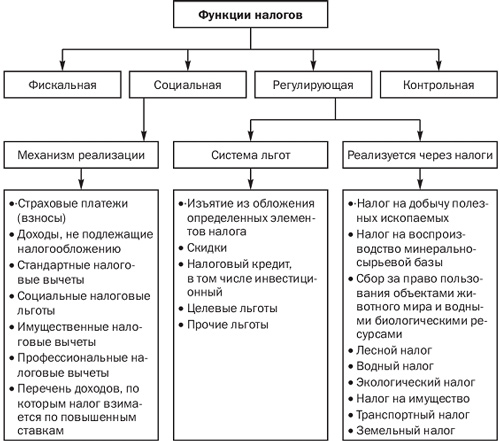

Тема Функции налогов

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют 3 основные функции:

- фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

§ регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

§ Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

Фискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция налогов

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. Ктакого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция налогов

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Соотношение названных функций при взимании налогов зависит от конкретных социально-экономических и политических условий развития общества.

Налоговая система определяетсяне только совокупностью налогов и сборов, но и принципами ее построения, закрепленными в существенных условиях налогообложения.

Налоговая система - это порядок установления, введения, изменения, отмены налогов и сборов, порядок распределения налогов и сборов между бюджетами различных уровней, права и обязанности налогоплательщиков (плательщиков сборов), организация отчетности и налогового контроля, ответственность субъектов налоговых отношений.

Принципы построения налоговой системы:

- сочетание прямых и косвенных налогов;

- равнонапряженность налогового бремени для всех субъектов налоговых правоотношений;

- использование системы налоговых льгот;

- стремление к стабильности условий налогообложения;

- запрет обратной силы налоговых законов.

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуетсяналоговая политика государства.

Используя налоги как инструмент регулирования, государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

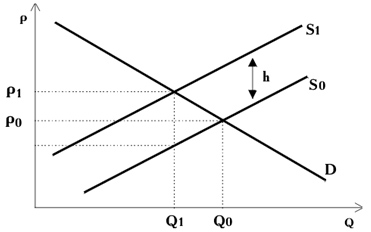

Последствия повышения налогов

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в видеухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 5.1 это показано как повышение цены с

до

).

Рис. 5.1 Введение налога на товарном рынке

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно, и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение

. Вертикальное расстояние между кривыми

и

равно величине налога на единицу продукции

. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

Дата добавления: 2018-04-04 ; просмотров: 1876 ; Мы поможем в написании вашей работы!

Читайте также: