Чистые налоги на производство составляют 10

Опубликовано: 04.05.2024

- Темы

- Исследования

- Колонки

- Тесты

- Подкасты

- Книги

- Списки литературы

- Фрагменты

- Картотеки

- .

Пособие подготовлено в виде практикума, отличительной особенностью которого являются краткие методические указания по расчету показателей и решению типовых задач и задачи, предложенные для самостоятельного решения. Пособие составлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования и утвержденной ректором института программой курса статистики.

А.В. Багат, А.В. Бармотин, А.М. Каманина

Ред.: Василий Михайлович Симчера

Москва: Финстатинформ, 1999, 259 с.

Представлены задачи по трем основным разделам курса Статистика: теории статистики, макроэкономической статистике, статистике предпринимательства. Для студентов экономических специальностей. Здесь представлена Глава 10 данного пособия "Статистика макроэкономических показателей. Методические указания и решение типовых задач".

Система показателей, характеризующих развитие экономики включает результаты деятельности на всех уровнях производства») Оценка конечных результатов деятельности осуществляется на уровне отдельного предприятия, организации, учреждения и других хозяйствующих субъектов, а также в разрезе секторов отраслей экономики в целом.

Система статистических показателей необходима для достоверной оценки результатов функционирования и прогнозирована дальнейшего развития экономики страны Показатели результатов функционирования экономики в цело» на макроуровне принято называть макроэкономическими показателями. Они определяются на основе системы национальных счетов (СНС) и характеризуют различные стадии экономической деятельности: производство товаров и услуг, образование и распределение доходов и их конечное использование.

Стадия производства характеризуется следующими показателями: валовой выпуск (ВВ), промежуточное потребление (ПП), валовая добавленная стоимость (ВДС) и валовой внутренний продукт (ВВП).

Валовой выпуск — это суммарная стоимость всех произведенных товаров и услуг за год в экономике, имеющих рыночный и нерыночный характер.

Товары и услуги оцениваются по основным ценам, т.е. ценам, по которым они продаются, поэтому валовой выпуск в отраслевом разрезе исчисляется в основных ценах.

Промежуточное потребление определяется как стоимость товаров и рыночных услуг, которые трансформируются или полностью потребляются в течение данного периода с целью производства других товаров и услуг. Потребление основного капитала (амортизация) не входит в промежуточное потребление.

Валовая добавленная стоимость (ВДС) исчисляется на уровне отраслей экономики как разность между валовым выпуском товаров, услуг и промежуточным потреблением. Термин «валовая» означает то, что показатель включает потребленную в процессе производства стоимость основного капитала.

В системе национальных счетов валовая добавленная стоимость оценивается в основных ценах, т.е. в ценах, включающих субсидии на продукты, но не включающих налоги на продукты.

Налоги на продукты включают платежи, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг: налог на добавленную стоимость, налог с продаж, акцизы и др. Налоги на импорт — это налоги на импортируемые товары и услуги.

Термин «чистые» налоги на продукты и импорт (ЧНП) и (ЧНИ) в данном случае означает, что налоги показаны за вычетом соответствующих субсидий.

Субсидии (С) — текущие некомпенсируемые выплаты из федерального бюджета предприятиям при условии производства ими определенного вида продукции или услуг.

ВДС (в основных ценах) = (ВВ - ПП) - косвенно измеряемые услуги финансового посредничества.

ВДС (в рыночных ценах) = ВДС (в основных ценах) + ЧНП + ЧНИ,

где ЧНП, ЧНИ — чистые налоги на продукты и импорт,

НП и НИ — налоги на продукты и импорт,

Валовой внутренний продукт (ВВП) является основным экономическим индикатором в зарубежной и отечественной статистике. ВВП — показатель стоимости товаров и услуг, созданной в результате производственной деятельности институциональных единиц на экономической территории данной страны, как правило, за год.

ВВП на стадии производства рассчитывается как сумма валовой добавленной стоимости всех отраслей и секторов экономики в рыночных ценах (включая налоги на продукты и импорт без НДС):

ВВП исчисляется также в рыночных ценах

ВВП = ВДС + ЧНП + ЧНИ

Стадия образования доходов в СНС характеризуется следующими показателями.

оплата труда наемных работников (ОТ),налоги на производство и импорт (включая налоги на продукты) (НП);другие налоги на производство (ДНП);субсидии на производство и импорт;валовая прибыль экономики (ВПЭ).Таким образом, ВВП на стадии образования доходов равен сумме:ВВП = ОТ + ЧНП + ЧНИ + ДНП + ВПЭ.

Валовая прибыль экономики (ВПЭ) — макроэкономический показатель, характеризующий превышение доходов над расходами, которые предприятия имеют в результате производства до вычета явных или скрытых процентных издержек, арендной платы или других доходов от собственности.

Показатель ВПЭ рассчитывается балансовым путем и определяется как валовая добавленная стоимость (ВДС) за вычетом оплаты| труда наемных работников (ОТ) и других чистых налогов на производство (ДЧНП):

ВПЭ = ВДС - ОТ - ДЧНП

Чистая прибыль экономики (ЧПЭ) — это показатель макроэкономической прибыли в СНС, который рассчитывается путем вычитания потребления основного капитала (ПОК) из валовой прибыли экономики

На стадии использования ВВП рассчитывается как сумма конечного потребления продуктов и услуг (КП), валового накопления (ВН) и чистого экспорта товаров и услуг, который представляет разницу между экспортом и импортом (Э - И)

ВВП = КП + ВН + (Э - И)

Конечное потребление продуктов и услуг складывается из расходов на конечное потребление домашних хозяйств, государственных учреждений, некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление рассчитывается как сумма валового накопления основного капитала, изменения запасов материальных оборотных средств и чистого приобретения ценностей. Прирост основного капитала приравнивается к общему объему капитальных вложений за счет всех источников финансирования.

Чистый экспорт товаров и услуг рассчитывается во внутренних ценах как разница между экспортом и импортом и включает в себя оборот российской торговли со странами как дальнего, так и ближнего зарубежья.

Для оценки качества расчетов, проводимых в СНС, используют специфический показатель — статистическое расхождение между произведенным и использованным ВВП. Он показывает расхождение между объемами ВВП, рассчитанными различными способами: на стадии производства и на стадии использования. Расхождение может возникнуть из-за многих объективных и субъективных причин К основным причинам возникновения статистического расхождения относятся: недостаток необходимой информации, определенные методологические неточности, связанные с переходным характером современной российской экономики и общей незавершенностью системы национальных счетов В международной практике принято считать допустимым уровнем погрешности статистическое расхождение, составляющее не более 5% ВВП.

Индекс-дефлятор ВВП — отношение ВВП измеренного в текущих Ценах к объему ВВП, исчисленного в постоянных ценах базисного периода. Индекс-дефлятор ВВП рассчитывается по структуре веса отчетного периода, характеризует среднее изменение цен на добавленную стоимость, созданную во всех отраслях экономики (включая рыночные и нерыночные услуги), и чистых налогов на продукты и импорт.

Для обобщающей характеристики экономики региона рассчитывается показатель валовой региональный продукт (ВРП). Расчеты ВРП осуществляются производственным методом как сумма валовой добавленной стоимости, произведенной на территории региона за определенный период.

Валовой национальный доход (ВНД) равен сумме ВВП в рыночных ценах плюс доходы от собственности, полученные от «остального мира», минус соответствующие им потоки, переданные «остальному миру».

Чистый национальный доход (ЧНД) в рыночных ценах получается в результате вычитания потребления основного капитала (ПОК) из валового национального дохода:

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа, случайных повреждений.

Располагаемый доход образуется в результате распределения и перераспределения доходов и предназначен для конечного потребления и сбережения.

Располагаемый национальный доход (РНД) в рыночных ценах представляет собой ЧНД плюс чистые текущие трансферты из-за границы (т.е. дарения, пожертвования, гуманитарная помощь, а также аналогичные перераспределительные поступления из-за границы за вычетом аналогичных трансфертов, переданных за границу).

Валовой располагаемый доход (ВРД) равен ВНД в рыночных ценах плюс (минус) текущие трансферты, полученные от «остального' мира» и переданные «остальному миру». \

Чистый располагаемый доход (ЧРД) представляет собой разность между ВРД и потреблением основного капитала (ПОК): \

Сбережение — часть ВРД, которая не входит в конечное потребление товаров и услуг. В экономическом смысле она соответствует сложившемуся в отечественной практике показателю «Накопление». Сбережение определяется как разность между суммой текущих доходов и расходов.

Валовое сбережение (ВС) — сбережение до вычета потребление основного капитала, равное сумме валовых сбережений всех секторов экономики.

Валовое накопление в целом по экономике включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Пример. Имеются следующие данные за год по РФ (в текущих ценах), трлн руб.

Выпуск в основных ценах . 2805,4

Налоги на продукты и на импорт . . 196,4

Субсидии на продукты и на импорт (-) . 59,4

Промежуточное потребление . 1312,4

Валовая прибыль экономики и валовые смешанные доходы . 736,4

Оплата наемных работников . 707,8

Налоги на производство и импорт . . . 245,4

Субсидии на производство и на импорт (-) . . . 59,6

Расходы на конечное потребление . . . . 1102,1

Валовое накопление . . . 382,8

Чистый экспорт товаров и услуг . 65,5

Статистическое расхождение . . 79,6

Определить объем ВВП в рыночных ценах:производственным методом;распределительным методом;методом использования.

Объем ВВП, определенный производственным методом, в рыночных ценах равен (с.1 + с.2 - с.3 - с.4):ВВП = 2805,4 + 196,4 - 59,4 - 1312,4 = 1630 трлн руб.

Объем ВВП, определенный распределительным методом,в рыночных ценах равен (с. 5 + с. 6 + с. 7 - с. 8):ВВП = 736,4 + 707,8 + 245,4 - 59,6 = 1630 трлн руб.

Объем ВВП, определенный методом использования, в рыночных ценах равен (с.9 + с. 10 + с. 11 + с. 12):ВВП = (762,7 + 305,6 + 33,8) + (329,4 + 53,4) + 65,5 + 79,6= = 1630 трлн руб.

Здесь и далее в задачах показатели со знаком (-) уменьшают значение итога.

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

2015-07-21

349

![]()

![]()

Последующим условным данным определим показатели счета образования доходов сектора "Нефинансовые предприятия" (в усл. ед.):

расходы на сырье, топливо и энергию 230

основная заработная плата, выплачиваемая работодателями наемным работникам 80

премии работникам 10

дотации на питание работников 5

оплата туристических путевок 3

обязательные отчисления работодателей в фонды социального страхования 10

доплата к пенсиям 2

арендная плата за оборудование 8

налог на имущество предприятий 15

расходы на рекламу 9

оплата услуг связи 8

оплата услуг страхования 2

компенсации, полученные работодателями из государственного бюджета в связи с использованием труда инвалидов 1

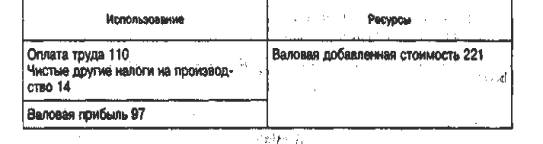

валовая добавленная стоимость 221

Решение. Заработная плата включает следующие элементы:

Заработная плата = Основная заработная плата (80) + Премии работникам (10) + Дотации на питание работников (5) + Оплата туристических путевок (3) = 80 + 10 + 5 + 3 = 98.

Таким образом, в нашем примере заработная плата работников составила 98 усл. ед.

Фактические отчисления работодателей на социальное страхование равны 10 усл. ед., условно исчисленные отчисления работодателей на социальное страхование включают доплаты к пенсиям бывшим работникам за счет средств предприятия и равны 2 усл. ед.

Оплата труда наемных работников определяется следующим образом:

Оплата труда = Заработная плата (98) + Фактические отчисления работодателей на социальное страхование (10) + Условно исчисленные отчисления на социальное страхование (2) = 98 + 10 + 2 = 110 усл. ед.

Другие налоги на производство составили 15 усл. ед. (налог на имущество предприятий), другие субсидии на производство — 1 усл. ед. (компенсации из государственного бюджета, ввязанные с использованием работодателем труда инвалидов). Таким образом, чистые другие налоги на производство равны 14 усл. ед.

Балансирующей статьей счета образования доходов сектора "Нефинансовые предприятия" является валовая прибыль, которая рассчитывается следующим образом:

Валовая прибыль = Валовая добавленная стоимость - Оплата труда - Чистые другие налоги на производство = 221 - 110 - 14 = 97,

|

Таким образом, счет образования доходов для сектора "Нефинансовые предприятия" имеет следующий вид:

Суммируя созданные в процессе производства первичные доходы, исчисляют ВВП распределительным методом:

ВВП = ОТ + ЧН + ВП + ВСД,

где ОТ — оплата труда наёмных работников;

ЧН - чистые налоги на производство и импорт;

ВП — валовая прибыль;

ВСД — валовые смешанные доходы.

Если из валовой прибыли или валового смешанного дохода вычесть потребление основного капитала, то получим чистую прибыль или чистый смешанный доход:

Следует отметить, что в счете образования доходов для секторов "Государственные учреждения" и "Некоммерческие организации", как правило, нет элемента Чистая прибыль/смешанный доход у поскольку эти секторы создают нерыночную продукцию, которая оценивается по сумме текущих затрат (включая потребление основного капитала).

Сводный (консолидированный) счет образования доходов составляется по экономике в целом. В ресурсную часть счета переносится показатель ВВП из счета производства, а в разделе "Использование" отражаются оплата труда наемных работников и чистые налоги на производство и импорт, а также балансирующие статьи: прибыль экономики и смешанные доходы.

Страницы работы

Фрагмент текста работы

ДОМАШНЕЕ ЗАДАНИЕ № 2

МАКРОЭКОНОМИКА

СЛУШАТЕЛЬ 1 КУРСА ЗАОЧНОГО ОТДЕЛЕНИЯ МКФ

ОЦЕНКА ЗА ДОМАШНЮЮ РАБОТУ № 2

Отзыв преподавателя:

ТЕМА 1. Валовый внутренний продукт

1. Если инвестиции равны(I) 50, экспорт равен(X) 10, импорт равен(M) 15, налоги составляют(T) 30, а государственные расходы равны(G) 40, то чему равны частные сбережения домашних хозяйств?

Обозначим сбережения как S.

Т.к. вливания равны утечкам, то S+T+M=I+G+X

S+30+15=50+40+10 → S=50+40+10-15-30=55

Ответ: частные сбережения равны 55

2. Верны ли утверждения? Да/Нет

А. Расходы семей на строительство новых домов включаются в потребительские расходы.

Б. Добавленная стоимость включает заработную плату, но не учитывает объем прибыли.

В. Объемы номинального и реального ВВП могут быть измерены только в денежном выражении.

Г. Если «Газпром» продает больше газа, то объем ВВП

возрастает независимо от того, куплен ли газ отечественными или импортными потребителями.

Д. Если фирма заменяет старый компьютер на новый, то это не изменяет величину ВВП, потому что общее число компьютеров не изменилось.

Е. Если «Автоваз» производит больше машин, чем продает, это приводит к тому, что ВВП растет в меньшей степени, чем если бы продавались все произведенные машины.

3. Какие из указанных видов доходов и расходов учитываются при подсчете ВВП

данного года?

А. Процент по облигациям фирмы XYZ;

Б. Доходы зубного врача;

В. Ежемесячные переводы, получаемые студентом из дома;

Г. Деньги, полученные Сидором от перепродажи Трифону модного журнала;

Д. Покупка акций РАО ЕЭС России;

Е. Деньги, полученные от продажи «Жигулей» выпуска 2000 г.;

Ж. Заработная плата гувернантки.

4. В условной экономике производятся хлеб и автомобили. В таблице приведены данные за два года:

Цена буханки хлеба

Количество произведенных автомобилей

Количество выпеченных буханок хлеба

Принимая2010 г. за базисный, рассчитайте для каждого года номинальный ВВП, реальный ВВП, дефлятор ВВП.

Номинальный ВВП = стоимость всех произведенных в стране товаров.

Y=∑p*q

Y2010=100*12+1*500=1700

Y2013=120*10+2*400=2000

Y2010реал=Y2010=1700

Y2013реал=∑p2010*q2013+ =100*10+1*400=1400.

Дефлятор ВВП 2010 г= Y2010/Y2010реал=1700/1700=1

Дефлятор ВВП 2013 г= Y2013*/Y2013реал=2000/1400≈1,43.

Ответ: номинальный и реальный ВВП 2010 года – 1700 долл., дефлятор ВВП – 1; номинальный ВВП 2013 года – 2000 долл., реальный – 1400 долл., дефлятор – 1,43.

5. Дефлятор ВВП = 1,05, индекс номинального ВВП = 1,04. Рассчитайте индекс реального ВВП. Вырос реальный ВВП или упал?

дефлятор ВВП – отношение номинального ВВП к реальному ВВП, выраженное в процентах.

Индекс ВВПр=Индекс ВВПн/i=1,04/1,05=0,99

Реальный ВВП упал на 1%.

Ответ: Индекс реального ВВП – 0,99; реальный ВВП упал на 1%.

6. Используя нижеследующие данные, рассчитайте валовой внутренний продукт, валовой национальный доход.

ВВП ВНД

Личные потребительские расходы 219,1

Сальдо текущих трансфертов 0,9

Потребление основного капитала

Чистые налоги на производство и импорт

Первичные доходы, переданные за границу

Первичные доходы, полученные из-за границы

Рассчитаем ВВП методом конечного использования:

ВВП=Государственные расходы+Личные потребительские расходы+Валовое накопление (равно валовым инвестициям)+Экспорт-Импорт=59,4+219,1+52,1+13,4-16,5=327,5;

ВНД=ВВП+Первичные доходы, полученные из-за границы-Первичные доходы, переданные за границу=327,5+5,0-3,8=328,7

Ответ: ВВП – 327,5; ВНД – 328,7.

7. Фирма в Москве принадлежит американскому капиталу, а работают там российские граждане. Пусть продукт фирмы стоит 40 руб., из которых 10 руб. составляют доход американских инвесторов, а 30 руб. – заработную плату россиян. Заполните таблицу, отражающую вклад фирмы в ВВП (ВНД) России и ВВП (ВНД) США:

ТЕМА 2. Совокупный спрос и совокупное предложение

8. Верны ли утверждения? ДА/Нет

А. Повышение реальной процентной ставки стимулирует рост инвестиций;

Б. Повышение цен на основные производственные ресурсы сдвигает краткосрочную кривую совокупного предложения вверх

В. Снижение денежной массы в экономике сдвигает кривую совокупного спроса влево;

Г. Если экономика находится в состоянии краткосрочного равновесия, то все ресурсы обязательно используются полностью;

Д. Согласно классической концепции кривая совокупного предложения представлена вертикальной линией, которая при всех обстоятельствах не может сдвинуться ни влево, ни вправо;

Е. Сдвиг кривой совокупного спроса вправо всегда приводит к росту цен.

9. Объясните, какое влияние окажут следующие факторы на кривые совокупного спроса или совокупного предложения при неизменности всех остальных факторов, пояснив свои ответы графиками.

А. Повышение государственных расходов на образование;

Б. Научно-технические открытия.

А. Повышение государственных расходов на образование:

|

|

Так как государственные расходы – составная часть совокупного спроса, то с повышением гос. расходов на образование вырастет совокупный спрос, и кривая АD сдвигается вправо

Таким образом, в коротком периоде мы будем наблюдать рост цен и ВВП.

Б. Научно-технические открытия.

|

Y0 Y1

Научно-технические открытия ведут к росту потенциального ВВП, это значит, что сдвигается долгосрочная кривая совокупного предложения вправо из положения LRAS0 в положение LRAS1 Таким образом, мы имеем увеличение реального ВВП с падением общего уровня цен.

10. Функция инвестиционного спроса фирм: I=1000-2000r, где r – реальная процентная ставка. Рассчитайте величину инвестиций, если номинальная процентная ставка iравна 7% годовых, а годовой темп инфляции πсоставляет 4%.

Реальная процентная ставка – это процентная ставка, очищенная от инфляции.

r=i-π=7-4=3%

Подставим значение ф функцию инвестиционного спроса

I=1000-2000*0,03=940

Ответ: Величина инвестиций – 940.

11. Номинальный курс рубля по отношению к доллару снизился за год на 5%. При этом цены в России выросли на 15%, а цены в США остались примерно теми же. На сколько процентов изменился реальный курс рубля? Как это повлияет

- Темы

- Исследования

- Колонки

- Тесты

- Подкасты

- Книги

- Списки литературы

- Фрагменты

- Картотеки

- .

Пособие подготовлено в виде практикума, отличительной особенностью которого являются краткие методические указания по расчету показателей и решению типовых задач и задачи, предложенные для самостоятельного решения. Пособие составлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования и утвержденной ректором института программой курса статистики.

А.В. Багат, А.В. Бармотин, А.М. Каманина

Ред.: Василий Михайлович Симчера

Москва: Финстатинформ, 1999, 259 с.

Представлены задачи по трем основным разделам курса Статистика: теории статистики, макроэкономической статистике, статистике предпринимательства. Для студентов экономических специальностей. Здесь представлена Глава 10 данного пособия "Статистика макроэкономических показателей. Методические указания и решение типовых задач".

Система показателей, характеризующих развитие экономики включает результаты деятельности на всех уровнях производства») Оценка конечных результатов деятельности осуществляется на уровне отдельного предприятия, организации, учреждения и других хозяйствующих субъектов, а также в разрезе секторов отраслей экономики в целом.

Система статистических показателей необходима для достоверной оценки результатов функционирования и прогнозирована дальнейшего развития экономики страны Показатели результатов функционирования экономики в цело» на макроуровне принято называть макроэкономическими показателями. Они определяются на основе системы национальных счетов (СНС) и характеризуют различные стадии экономической деятельности: производство товаров и услуг, образование и распределение доходов и их конечное использование.

Стадия производства характеризуется следующими показателями: валовой выпуск (ВВ), промежуточное потребление (ПП), валовая добавленная стоимость (ВДС) и валовой внутренний продукт (ВВП).

Валовой выпуск — это суммарная стоимость всех произведенных товаров и услуг за год в экономике, имеющих рыночный и нерыночный характер.

Товары и услуги оцениваются по основным ценам, т.е. ценам, по которым они продаются, поэтому валовой выпуск в отраслевом разрезе исчисляется в основных ценах.

Промежуточное потребление определяется как стоимость товаров и рыночных услуг, которые трансформируются или полностью потребляются в течение данного периода с целью производства других товаров и услуг. Потребление основного капитала (амортизация) не входит в промежуточное потребление.

Валовая добавленная стоимость (ВДС) исчисляется на уровне отраслей экономики как разность между валовым выпуском товаров, услуг и промежуточным потреблением. Термин «валовая» означает то, что показатель включает потребленную в процессе производства стоимость основного капитала.

В системе национальных счетов валовая добавленная стоимость оценивается в основных ценах, т.е. в ценах, включающих субсидии на продукты, но не включающих налоги на продукты.

Налоги на продукты включают платежи, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг: налог на добавленную стоимость, налог с продаж, акцизы и др. Налоги на импорт — это налоги на импортируемые товары и услуги.

Термин «чистые» налоги на продукты и импорт (ЧНП) и (ЧНИ) в данном случае означает, что налоги показаны за вычетом соответствующих субсидий.

Субсидии (С) — текущие некомпенсируемые выплаты из федерального бюджета предприятиям при условии производства ими определенного вида продукции или услуг.

ВДС (в основных ценах) = (ВВ - ПП) - косвенно измеряемые услуги финансового посредничества.

ВДС (в рыночных ценах) = ВДС (в основных ценах) + ЧНП + ЧНИ,

где ЧНП, ЧНИ — чистые налоги на продукты и импорт,

НП и НИ — налоги на продукты и импорт,

Валовой внутренний продукт (ВВП) является основным экономическим индикатором в зарубежной и отечественной статистике. ВВП — показатель стоимости товаров и услуг, созданной в результате производственной деятельности институциональных единиц на экономической территории данной страны, как правило, за год.

ВВП на стадии производства рассчитывается как сумма валовой добавленной стоимости всех отраслей и секторов экономики в рыночных ценах (включая налоги на продукты и импорт без НДС):

ВВП исчисляется также в рыночных ценах

ВВП = ВДС + ЧНП + ЧНИ

Стадия образования доходов в СНС характеризуется следующими показателями.

оплата труда наемных работников (ОТ),налоги на производство и импорт (включая налоги на продукты) (НП);другие налоги на производство (ДНП);субсидии на производство и импорт;валовая прибыль экономики (ВПЭ).Таким образом, ВВП на стадии образования доходов равен сумме:ВВП = ОТ + ЧНП + ЧНИ + ДНП + ВПЭ.

Валовая прибыль экономики (ВПЭ) — макроэкономический показатель, характеризующий превышение доходов над расходами, которые предприятия имеют в результате производства до вычета явных или скрытых процентных издержек, арендной платы или других доходов от собственности.

Показатель ВПЭ рассчитывается балансовым путем и определяется как валовая добавленная стоимость (ВДС) за вычетом оплаты| труда наемных работников (ОТ) и других чистых налогов на производство (ДЧНП):

ВПЭ = ВДС - ОТ - ДЧНП

Чистая прибыль экономики (ЧПЭ) — это показатель макроэкономической прибыли в СНС, который рассчитывается путем вычитания потребления основного капитала (ПОК) из валовой прибыли экономики

На стадии использования ВВП рассчитывается как сумма конечного потребления продуктов и услуг (КП), валового накопления (ВН) и чистого экспорта товаров и услуг, который представляет разницу между экспортом и импортом (Э - И)

ВВП = КП + ВН + (Э - И)

Конечное потребление продуктов и услуг складывается из расходов на конечное потребление домашних хозяйств, государственных учреждений, некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление рассчитывается как сумма валового накопления основного капитала, изменения запасов материальных оборотных средств и чистого приобретения ценностей. Прирост основного капитала приравнивается к общему объему капитальных вложений за счет всех источников финансирования.

Чистый экспорт товаров и услуг рассчитывается во внутренних ценах как разница между экспортом и импортом и включает в себя оборот российской торговли со странами как дальнего, так и ближнего зарубежья.

Для оценки качества расчетов, проводимых в СНС, используют специфический показатель — статистическое расхождение между произведенным и использованным ВВП. Он показывает расхождение между объемами ВВП, рассчитанными различными способами: на стадии производства и на стадии использования. Расхождение может возникнуть из-за многих объективных и субъективных причин К основным причинам возникновения статистического расхождения относятся: недостаток необходимой информации, определенные методологические неточности, связанные с переходным характером современной российской экономики и общей незавершенностью системы национальных счетов В международной практике принято считать допустимым уровнем погрешности статистическое расхождение, составляющее не более 5% ВВП.

Индекс-дефлятор ВВП — отношение ВВП измеренного в текущих Ценах к объему ВВП, исчисленного в постоянных ценах базисного периода. Индекс-дефлятор ВВП рассчитывается по структуре веса отчетного периода, характеризует среднее изменение цен на добавленную стоимость, созданную во всех отраслях экономики (включая рыночные и нерыночные услуги), и чистых налогов на продукты и импорт.

Для обобщающей характеристики экономики региона рассчитывается показатель валовой региональный продукт (ВРП). Расчеты ВРП осуществляются производственным методом как сумма валовой добавленной стоимости, произведенной на территории региона за определенный период.

Валовой национальный доход (ВНД) равен сумме ВВП в рыночных ценах плюс доходы от собственности, полученные от «остального мира», минус соответствующие им потоки, переданные «остальному миру».

Чистый национальный доход (ЧНД) в рыночных ценах получается в результате вычитания потребления основного капитала (ПОК) из валового национального дохода:

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа, случайных повреждений.

Располагаемый доход образуется в результате распределения и перераспределения доходов и предназначен для конечного потребления и сбережения.

Располагаемый национальный доход (РНД) в рыночных ценах представляет собой ЧНД плюс чистые текущие трансферты из-за границы (т.е. дарения, пожертвования, гуманитарная помощь, а также аналогичные перераспределительные поступления из-за границы за вычетом аналогичных трансфертов, переданных за границу).

Валовой располагаемый доход (ВРД) равен ВНД в рыночных ценах плюс (минус) текущие трансферты, полученные от «остального' мира» и переданные «остальному миру». \

Чистый располагаемый доход (ЧРД) представляет собой разность между ВРД и потреблением основного капитала (ПОК): \

Сбережение — часть ВРД, которая не входит в конечное потребление товаров и услуг. В экономическом смысле она соответствует сложившемуся в отечественной практике показателю «Накопление». Сбережение определяется как разность между суммой текущих доходов и расходов.

Валовое сбережение (ВС) — сбережение до вычета потребление основного капитала, равное сумме валовых сбережений всех секторов экономики.

Валовое накопление в целом по экономике включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Пример. Имеются следующие данные за год по РФ (в текущих ценах), трлн руб.

Выпуск в основных ценах . 2805,4

Налоги на продукты и на импорт . . 196,4

Субсидии на продукты и на импорт (-) . 59,4

Промежуточное потребление . 1312,4

Валовая прибыль экономики и валовые смешанные доходы . 736,4

Оплата наемных работников . 707,8

Налоги на производство и импорт . . . 245,4

Субсидии на производство и на импорт (-) . . . 59,6

Расходы на конечное потребление . . . . 1102,1

Валовое накопление . . . 382,8

Чистый экспорт товаров и услуг . 65,5

Статистическое расхождение . . 79,6

Определить объем ВВП в рыночных ценах:производственным методом;распределительным методом;методом использования.

Объем ВВП, определенный производственным методом, в рыночных ценах равен (с.1 + с.2 - с.3 - с.4):ВВП = 2805,4 + 196,4 - 59,4 - 1312,4 = 1630 трлн руб.

Объем ВВП, определенный распределительным методом,в рыночных ценах равен (с. 5 + с. 6 + с. 7 - с. 8):ВВП = 736,4 + 707,8 + 245,4 - 59,6 = 1630 трлн руб.

Объем ВВП, определенный методом использования, в рыночных ценах равен (с.9 + с. 10 + с. 11 + с. 12):ВВП = (762,7 + 305,6 + 33,8) + (329,4 + 53,4) + 65,5 + 79,6= = 1630 трлн руб.

Здесь и далее в задачах показатели со знаком (-) уменьшают значение итога.

Читайте также: