Чек от самозанятого юридическому лицу

Опубликовано: 16.05.2024

Какова процедура начисления штрафов самозанятому, на основании чего выносится решение о начислении штрафов? Можно ли формировать один чек на несколько операций? Имеет ли значение срок давности?

Содержание

На каком основании начисляется штраф

Плательщик НПД должен передавать данные о каждом случае получения дохода в ФНС России и формировать чек для передачи покупателю. Невыполнение указанных обязанностей — это первый повод оштрафовать самозанятого по ст. 129.13 НК РФ за нарушение порядка выдачи чека. Обратите внимание: подобным нарушением порядка считается невыдача чека или выдача неправильного чека. Сроки, в которые надо выдать чек, оговорены отдельно.

В какие сроки и как надо выдавать чек, прописано достаточно подробно (ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход"», далее — Закон № 422-ФЗ). Если оплата производится наличными деньгами и (или) с использованием электронных средств платежа, то чек нужно выдать в момент расчета (в электронном или бумажном виде).

Если между самозанятым и покупателем есть посредник

Интересный момент — в расчетах между самозанятым и его покупателем может быть посредник (ч. 2 ст. 7, ч. 2 ст. 14 Закона № 422-ФЗ). Видимо, имеется в виду ситуация, когда некое лицо (критерии в законе не уточняются) набирает самозанятых и действует как агент, получая деньги и передавая самозанятым их долю.

Если в расчетах участвует посредник, то самозанятому формировать и выдавать чек не надо. Можно предположить, что заниматься выдачей чеков должен тот самый посредник (чеков из «Мой налог» или чеков контрольно-кассовой техники (ККТ) — история пока тоже умалчивает).

Обо всех расчетах через посредника налогоплательщику НПД все равно нужно известить свою инспекцию ФНС России не позднее 9-го числа месяца, следующего за налоговым периодом. Видимо, надо все-таки выбить один чек на посредника на сумму заработанных через него денег за месяц. Если не сформировать чек вовремя — ждите штраф по ст. 129.13 НК РФ.

Размер штрафа

Если самозанятый попался на афере с чеком в первый раз, предусмотрен штраф в размере 20% от суммы, которую он не пробил или пробил с опозданием.

Если попался повторно в течение шести месяцев, то в «штрафной» бюджет придется отдать всю сумму, по которой допустил оплошность с чеками.

Оформление чека коррекции

В соответствии с п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» кассовый чек коррекции формируется онлайн-кассой для изменения сведений о расчетах, внесенных в нее ранее. Также чек коррекции формируется в случае неприменения ККТ при осуществлении расчета или ее применения с нарушениями требований законодательства. Сформировать чек коррекции необходимо между отчетами об открытии и закрытии смены.

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции можно пробить до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции допустимо сформировать на другой день после открытия смены.

Оформлять чек коррекции следует отдельно по каждой операции, совершенной без применения ККТ, либо данные о которой не были переданы оператору фискальных данных (письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

Срок давности для налогоплательщиков

В гражданско-правовом законодательстве установлен срок исковой давности – это период (максимум в три года), в течение которого можно оспорить нарушение права по иску. Однако гражданское законодательство в части исковой давности не распространяется на налоговые отношения – тут важнее Налоговый кодекс РФ.

Налоговым кодексом РФ устанавливаются два вида сроков давности для налогоплательщиков:

- срок давности привлечения к ответственности за совершение налогового правонарушения (означает, что если правонарушение произошло более трех лет назад, то за него привлечь к ответственности уже нельзя);

- срок исковой давности (означает, что налоговая может подать в суд для взыскания долга в течение шести месяцев или двух лет (при соблюдении некоторых условий) после оповещения должника).

Таким образом, важно понимать разницу между сроком исковой давности и сроком давности привлечения к ответственности.

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

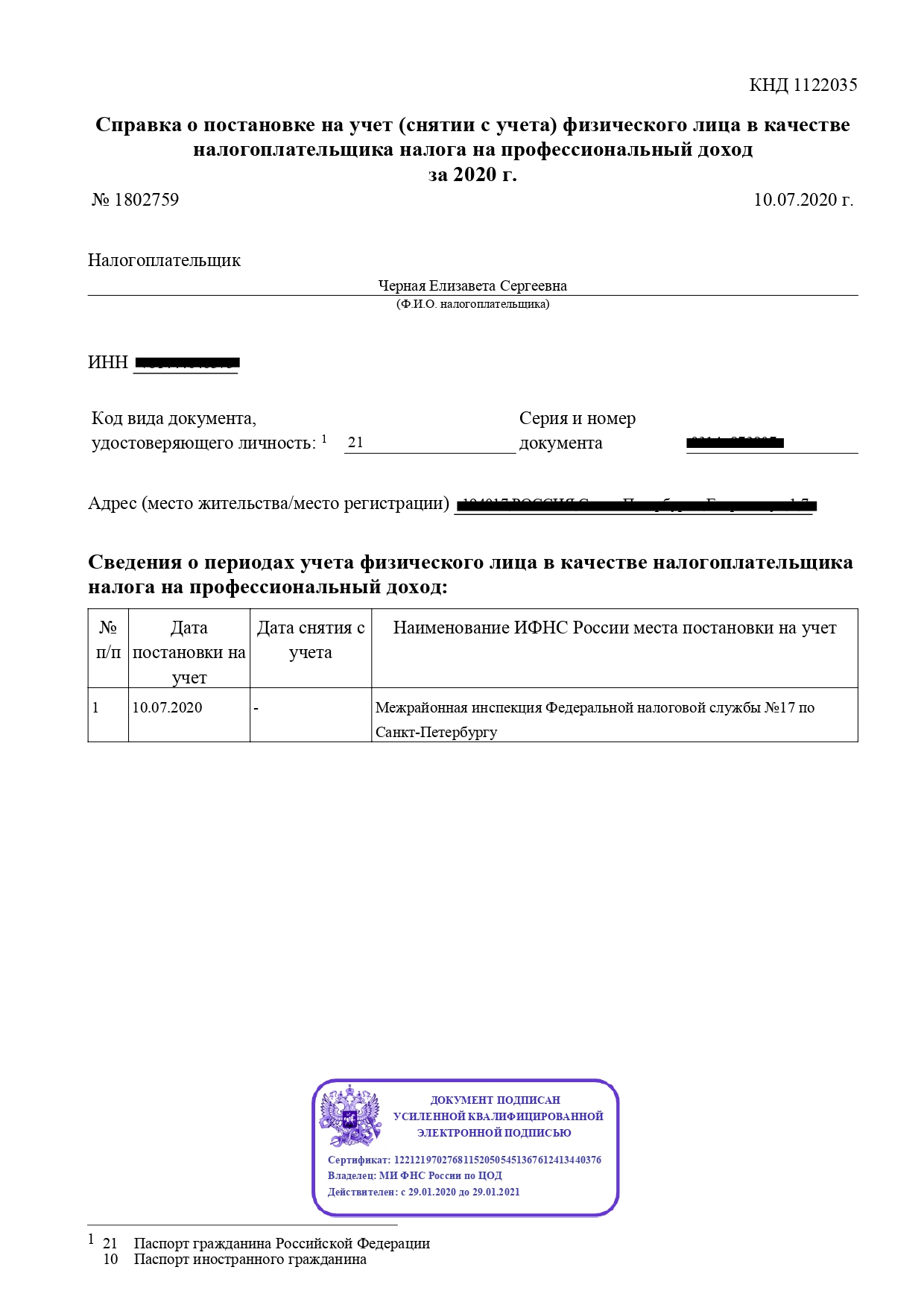

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

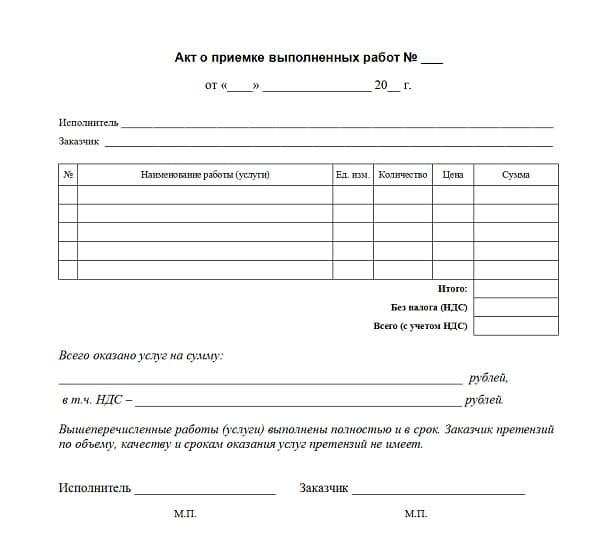

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Комментарий юриста:

Плательщик НПД должен передавать данные о каждом случае получения дохода в ФНС России и формировать чек для передачи покупателю. Невыполнение указанных обязанностей — это первый повод оштрафовать самозанятого по ст. 129.13 НК РФ за нарушение порядка выдачи чека. Обратите внимание: подобным нарушением порядка считается невыдача чека или выдача неправильного чека. Сроки, в которые надо выдать чек, оговорены отдельно.

В какие сроки и как надо выдавать чек, прописано достаточно подробно (ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход"», далее — Закон № 422-ФЗ). Если оплата производится наличными деньгами и (или) с использованием электронных средств платежа, то чек нужно выдать в момент расчета (в электронном или бумажном виде).

Интересный момент — в расчетах между самозанятым и его покупателем может быть посредник (ч. 2 ст. 7, ч. 2 ст. 14 Закона № 422-ФЗ). Видимо, имеется в виду ситуация, когда некое лицо (критерии в законе не уточняются) набирает самозанятых и действует как агент, получая деньги и передавая самозанятым их долю.

Если в расчетах участвует посредник, то самозанятому формировать и выдавать чек не надо. Можно предположить, что заниматься выдачей чеков должен тот самый посредник (чеков из «Мой налог» или чеков контрольно-кассовой техники (ККТ) — история пока тоже умалчивает).

Обо всех расчетах через посредника налогоплательщику НПД все равно нужно известить свою инспекцию ФНС России не позднее 9-го числа месяца, следующего за налоговым периодом. Видимо, надо все-таки выбить один чек на посредника на сумму заработанных через него денег за месяц. Если не сформировать чек вовремя — ждите штраф по ст. 129.13 НК РФ.

Если самозанятый попался на афере с чеком в первый раз, предусмотрен штраф в размере 20% от суммы, которую он не пробил или пробил с опозданием.

Если попался повторно в течение шести месяцев, то в «штрафной» бюджет придется отдать всю сумму, по которой допустил оплошность с чеками.

В соответствии с п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» кассовый чек коррекции формируется онлайн-кассой для изменения сведений о расчетах, внесенных в нее ранее. Также чек коррекции формируется в случае неприменения ККТ при осуществлении расчета или ее применения с нарушениями требований законодательства. Сформировать чек коррекции необходимо между отчетами об открытии и закрытии смены.

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции можно пробить до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции допустимо сформировать на другой день после открытия смены.

Оформлять чек коррекции следует отдельно по каждой операции, совершенной без применения ККТ, либо данные о которой не были переданы оператору фискальных данных (письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

В гражданско-правовом законодательстве установлен срок исковой давности – это период (максимум в три года), в течение которого можно оспорить нарушение права по иску. Однако гражданское законодательство в части исковой давности не распространяется на налоговые отношения – тут важнее Налоговый кодекс РФ.

Налоговым кодексом РФ устанавливаются два вида сроков давности для налогоплательщиков:

- срок давности привлечения к ответственности за совершение налогового правонарушения (означает, что если правонарушение произошло более трех лет назад, то за него привлечь к ответственности уже нельзя);

- срок исковой давности (означает, что налоговая может подать в суд для взыскания долга в течение шести месяцев или двух лет (при соблюдении некоторых условий) после оповещения должника).

Таким образом, важно понимать разницу между сроком исковой давности и сроком давности привлечения к ответственности.

Автор публикации: Новикова Алина

Записаться на консультацию можно, позвонив по телефону в офис или отправив сообщение на нашем сайте.

Офис в Орле: ул. Максима Горького 47д

телефон: +7 (800) 511-62-06

Офис в Туле: пр-т. Ленина 57, офис 115

телефон: +7 (487) 244-05-20

Налог на профессиональный доход все больше распространяется по России, и все чаще организации сталкиваются с контрагентами-самозанятыми. Не знаете, как оформить и можно ли принять в расходы услуги самозанятого? Тогда читайте нашу статью.

- как учитывать услуги самозанятых в БУ и НУ;

- какими документами их подтвердить;

- как отразить эти операции в программе Бухгалтерия 8.3.

Пошаговая инструкция

Организация заключила договор услуг с покупателем на монтаж и пусконаладку оборудования.

Пусконаладочные работы оборудования осуществляются через субподрядчика — самозанятое лицо.

28 июня субподрядчик-самозанятый осуществил пусконаладку оборудования на сумму 38 130 руб. (без НДС), подписан акт выполненных работ.

В тот же день самозанятому перечислена оплата за работы и получен чек.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете пусконаладочных работ выполненных подрядчиком | |||||||

| 28 июня | 20.01 | 76.09 | 38 130 | 38 130 | 38 130 | Учет затрат на работы стороннего лица | Поступление (акт, накладная)- Услуги (акт) |

| Перечисление оплаты самозанятому | |||||||

| 28 июня | 76.09 | 51 | 38 130 | 38 130 | Перечисление оплаты самозанятому | Списание с расчетного счета — Оплата поставщику | |

Нормативное регулирование

Самозанятыми называют физических лиц, которые ведут предпринимательскую деятельность самостоятельно: не нанимаясь на работу по трудовому договору и не принимая наемных сотрудников:

- лица применяющие систему налогообложения «Налог на профессиональный доход» (НПД) (Федеральный закон от 27.11.2018 N 422-ФЗ, далее — 422-ФЗ).

- ведущие деятельность в соответствии с п. 7.3 ст. 83 НК РФ (репетиторы, няни, сиделки, помощники по хозяйству).

В данной статье будем говорить именно о плательщиках НПД.

Сделки с гражданами, работающими на НПД, необходимо оформлять в соответствии с ГК РФ:

- возможна как устная, так и письменная форма — простая или нотариальная (п. 1 ст. 158 ГК РФ);

- письменный договор не требуется, если исполнитель приступит к оказанию услуг сразу после заключения сделки.

Расходы на услуги самозанятого отражаются в зависимости от характера услуг как расходы:

- В БУ — в соответствии с ПБУ 10/99:

- по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.:

- прямые — затраты, напрямую формирующие себестоимость конкретной выпускаемой продукции (работ, услуг): например, стоимость материалов, зарплата основных рабочих и т. п.;

- косвенные — расходы по основной деятельности, распределяемые на весь выпуск продукции (работы, услуги);

- прочие расходы — не связанные с основной деятельностью организации;

- по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.:

- В НУ — в соответствии с гл. 25 НК РФ:

- прямые — расходы, напрямую связанные с процессом производства;

- косвенные — остальные расходы, не относящиеся к прямым и внереализационным расходам.

Документы от самозанятого для подтверждения расходов (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@):

- чек ─ электронный или бумажный с указанием наименования товаров (услуг), ИНН покупателя (заказчика) (п. 8-10 ст. 15 Закона N 422-ФЗ)

- акт может составляться дополнительно для определения периода или даты оказания услуги, для целей налогового учета расходов покупателя, но не может быть самостоятельным подтверждающим документом.

Наличие чека от плательщика НПД ─ обязательное условие для того, чтобы признать расходы в налоговом учете и не платить за него взносы (абз. 2 п. 1, п. 8 ст. 15 Закона N 422-ФЗ, Письма ФНС РФ от 20.02.2019 N СД-4-3/2899@, Минфина РФ от 26.03.2020 N 03-11-11/24008).

Самозанятый гражданин обязан выдать чек (ч. 3 ст. 14 Закона N 422-ФЗ):

- в момент расчета наличными;

- при безналичной оплате — не позднее 9-го числа месяца, следующего за месяцем, в котором произведены расчеты.

Таким образом, признание в расходах услуг самозанятого возможно:

- при постоплате — только после получения чека;

- в случае предоплаты — при наличии чека и подписанного акта выполненных работ (услуг).

Например:

- чек получен в 1 квартале, акт на услуги подписан во 2 квартале — расход в НУ отражается во 2 квартале;

- акт подписан в 1 квартале, чек получен во 2 квартале — расход в НУ отражается во 2 квартале.

В разъяснениях чиновников есть оговорка про немедленную сделку. Например, «..Таким образом документом, подтверждающим произведенные организацией-заказчиком затраты на оплату услуг, по сделке, исполняемой немедленно при заключении договора, является чек, выданный исполнителем — физическим лицом, применяющим специальный налоговый режим «Налог на профессиональный доход…». Но осторожная позиция – действовать по этому алгоритму во всех случаях: и при исполняемой немедленно сделке, и в ситуации, когда оказание услуг и оплата приходятся на разные отчетные (налоговые) периоды.

Проверить действует ли статус самозанятого можно с помощью специального сервиса ФНС.

Если окажется, что самозанятый утратил право на применение НПД во время исполнения договора, то работодатель обязан удержать из его дохода НДФЛ и начислить страховые взносы (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

Учет в 1С

Шаг 1. Создание контрагента

Создайте контрагента в разделе Справочники — Контрагенты .

- Вид контрагента — Физическое лицо.

Заполните остальные данные о контрагенте в обычном порядке.

Шаг 2. Создание договора

Создайте договор с самозанятым по ссылке Договоры в карточке контрагента (либо в разделе Справочники — Договоры ).

- Вид договора — С поставщиком.

По ссылке Счета учета расчетов с контрагентами укажите:

- Счет расчетов с поставщиком и Счет авансов выданных — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Счет расчетов с самозанятыми следует закрепить в учетной политике (60,76).

Отражение в учете пусконаладочных работ, выполненных подрядчиком

В БУ затраты, которые отражаются в себестоимости выполняемых работ, учитываются на счете 20 «Основное производство» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В НУ организация самостоятельно определяет в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ).

Поступление работ от субподрядчика оформите документом Поступление (акт, накладная) вид операции Услуги в разделе Покупки — Поступление товаров и услуг — кнопка Поступление — Услуги .

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру:

- Контрагент — самозанятое лицо, выбирается из справочника Контрагенты;

- Договор — договор с самозанятым лицом, выбирается из справочника Договоры;

- Счет учета :

- Счет затрат — в нашем примере счет 20.01 «Основное производство»;

- Номенклатурные группы — указать номенклатурную группу, по которой собираются затраты на выполнение работ, оказываемых заказчику;

- Статьи затрат — статья затрат из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

- Продукция — заполняется при использовании субконто Продукция ;

- Подразделение затрат — заполняется подразделение, на которое относятся расходы, при ведении учета по подразделениям.

Проводки по документу

Документ формирует проводку:

- Дт 20.01 Кт 76.09 — учет затрат на работы самозанятого.

Если чек от самозанятого получен позже подписания акта, отразите операции двумя документами Операция, введенная вручную ( Операции — Операции, введенные вручную ):

- на дату акта — укажите суммы только в БУ;

- на дату чека — укажите суммы только в НУ.

Перечисление оплаты самозанятому

Для перечисления оплаты создайте документ Платежное поручение в разделе Банк и касса – Платежные поручения .

- Вид операции — Прочее списание, поскольку при выплате физическому лицу нужно указать код дохода для исполнительного производства;

- Статья расходов — Оплата поставщикам (подрядчикам):

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Удержание по исполнительному листу — 1 — разрешено, с ограничением по сумме.

Перечисление оплаты самозанятому отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банковские выписки — кнопка Списание .

- Получатель — самозанятый контрагент;

- Счет дебета — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Контрагенты — самозанятый контрагент;

- Договоры — договор с самозанятым;

- Документы расчетов с контрагентом — документ поступления на выполненные работы;

- Статья расходов — Оплата поставщикам (подрядчикам):

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

Проводки по документу

Документ формирует проводку:

- Дт 76.09. Кт 51 — оплата самозанятому за работы.

Вопросы

Организация заключила договор с самозанятым на оказание услуг. Расчет с самозанятым происходит с расчетного счета ООО на расчетный счет самозанятого. Должно ли ООО пробивать чек самозанятому лицу с признаком расчета «РАСХОД» как обычному физлицу?

Согласно Закону N 54-ФЗ, чек выдает тот, кто продает товар (оказывает услугу, выполняет работу). В данном случае это самозанятый. Поскольку данную категорию налогоплательщиков освободили от применения онлайн-касс, то он пробьет и отправит вам чек через приложение «Мой налог». Необходимо, чтобы этот чек был направлен вам по электронной почте либо СМС — и тогда его можно принять в расходы (Письмо ФНС от 16.04.2019 N СД-4-3/7089@).

Формировать чек с видом РАСХОД при перечислении нет необходимости, поскольку вы являетесь покупателем, а не пользователем ККТ.

В организации все работники самозанятые физлица. Есть ли какие-нибудь особенности при приеме самозанятых на работу, начислении зарплаты?

Если речь идет о самозанятых, которые платят налог на профессиональный доход, то для организаций такие физические лица не являются сотрудниками. Следовательно, их не принимают на работу и не начисляют зарплату.

Кроме того, самозанятому нельзя применять НПД по доходам от услуг, оказанных работодателю или лицу, которое было работодателем менее 2 лет назад (пп. 8 п. 2 ст. 6 Закона N 422-ФЗ).

См. также:

- Налог на профессиональный доход для самозанятых: эксперимент начался

- Как проверить плательщиков НПД

- Можно ли ООО на УСН (доходы) работать с самозанятыми?

- Договоры с самозанятыми (из записи эфира от 30 сентября 2019 г.)

- Может ли ИП на УСН 6% быть самозанятым?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Сопоставление документа поступления услуги с договором Заказчика, по которому будет дальнейшая реализации этой услугиДобрый день! Какими средствами можно сопоставить документ поступления услуги (у.

- Оплата работы самозанятогоЗдравствуйте. Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.70.30). ОСНО. организация оплатила.

- Чек для самозанятогоДобрый день! ООО заключило договор с самозанятым договор на оказание.

- Акт оказанных услуг от самозанятого плательщика налога на профессиональный доход в 1СДобрый день. В 1С (3.0.84.35) ввожу акт оказанных услуг от.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Хочу добавить еще комментарий. Я слушала семинар рядом была мама ей 82 года, сказала как хорошо рассказывает лектор, повторяет, все понятно)))

По общему правилу, самозанятые лица выдают заказчикам чеки, сформированные ими в личном кабинете плательщика налога на профдоход или в мобильном приложении "Мой налог", в подтверждение оказания услуг и получения оплаты.

Однако, при оказании услуг юридическим лицам и индивидуальным предпринимателям, одного чека недостаточно. Обязательно потребуется договор, счет на оплату и даже двусторонний акт.

Это связано с тем, что организациям по закону требуется документальное подтверждение каждого факта хозяйственной жизни, где потребление и оплата услуг самозанятых лиц не является исключением:

- обращение к услугам самозанятого лица подтверждается заключением договора на возмездное оказание услуг (или выполнение работ, аренду имущества, куплю-продажу товаров собственного изготовления самозанятым и так далее);

- исполнение договорных обязательств подтверждается:

- со стороны самозанятого исполнителя - плательщика налога на профдоход двусторонним актом об оказании услуги (выполнении работы, сдаче имущества в аренду, приему-передаче товаров собственного извготовления и так далее);

- со стороны заказчика (организации - юридического лица) - платежным документом (это может быть платежное поручение или расходный кассовый ордер в случае выплаты самозанятому лицу наличных денежных средств) и чеком от самозанятого исполнителя.

Для исполнения обязательства по оплате услуг самозанятого исполнителя в случае безналичной оплаты банковским перечислением, заказчику может потребоваться счет на оплату с актуальными платежными реквизитами самозанятого исполнителя.

Далее. В случае оплаты услуг банковским переводом на карту самозанятого лица, обслуживающий банк может запросить у организации документы, подтверждающие реальность и обоснованность сделки.

Такое требование может быть связано с тем, что банки все больше и больше выполняют функции фискального агента ФНС России и Росфинмониторинга. При перечислении денежных средств физическому лицу вне трудовых отношений, банк будет ожидать сопутствующих перечислений НДФЛ, удержанного с выплаты и начисленных страховых взносов.

В тоже время выплаты самозанятым физическим лицам не влекут за собой обязанности плательщика выполнять функции налогового агента по удержанию и перечислению НДФЛ, а также функций страхователя по начислению и перечислению страховых взносов.

(Самозанятые лица по закону освобождены от уплаты НДФЛ и обязательных страховых взносов в отношение доходов, возникающих в рамках гражданских правоотношений с другими физическими и юридическими лицами, а налог на профдоход они уплачивают самостоятельно.)

Поэтому для документального подтверждения фактов хозяйственной жизни организации в целях бухгалтерского учета и подтверждения реальности и обоснования законности выплат самозанятому физическому лицу, корпоративному заказчику следует иметь и хранить у себя:

- заключенный договор с самозанятым лицом,

- счет на оплату от самозанятого исполнителя,

- чек от самозанятого лица, сформированный им в личном кабинете плательщика налога на профдоход на сайте ФНС России или в мобильном приложении "Мой налог",

- и двусторонний акт, подписанный сторонами договора.

Для индивидуальных предпринимателей, освобожденный по закону от ведения бухгалтерского учета, наличие заключенного договора с самозанятым лицом будет также актуально в случае оплаты услуг банковским переводом с расчетного счета.

При оплате наличными или электронными средствами платежа, а также с банковской карты ИП на карту самозанятого исполнителя, необходимость в договоре с самозанятым исполнителем будет определяться необходимостью документального подтверждения расходов для целей налогового учета при применении основной или упрощенной системы налогообложения (с объектом налогообложения доходы минус расходы, 15%), а также необходимостью судебной защиты интересов ИП в случае невыполнения договорных обязательств со стороны исполнителя - самозанятого лица, то есть зависит от стоимости и сложности услуг/работ.

При оказании услуг физическим лицам наличие договора определяется только необходимостью судебной защиты интересов заказчика в случае невыполнения или некачественного выполнения работ самозанятым исполнителем (например, ремонта в квартире).

Во всех остальных случаях достаточно получить чек, сформированный самозанятым исполнителем в личном кабинете плательщика налога на профдоход или в мобильном приложении "Мой налог" в подтверждение оказания услуг и получения оплаты.

От кого исходит составление договора с самозанятым лицом?

Предложить договор может как заказчик (организация или ИП), так и исполнитель-самозанятое лицо.

(Например, при госзакупках по 223-ФЗ проект договора по закону составляет заказчик, но такая обязанность распространяется только на отношения, связанные с тендерами госкорпораций.)

Но самозанятым лицам, желающим работать с организациями и ИП, все же следует иметь собственную шаблонную заготовку договора, то есть проект договора должен исходить от исполнителя.

Форма договора от самозанятого лица

Если услуги и работы, которые самозанятое лицо может предложить организациям и ИП, не являются многоэтапными, ограничены по времени оказания/выполнения, а стоимость доступная, то можно воспользоваться упрощенной формой договора, содержащей минимум обязательных формальностей:

- указание на то, что договор заключен с самозанятым физическим лицом прямо в заголовке договора, дата и место заключения договора, при необходимости указывается номер;

- именование, юридические и банковские реквизиты сторон договора, а также контактные данные;

- в отношение самозанятого лица отдельно указывается, что на момент заключения договора исполнитель является плательщиком налога на профессиональный доход;

- предмет договора и спецификация услуг/работ, их количество, цена и общая стоимость по договору;

- сроки и условия оказания услуг;

- способ, условие и сроки оплаты (наличными, безналичный перевод на карту, электронный кошелек и т.д.; предоплата, постоплата);

- ссылка на форс-мажорные обстоятельства;

- порядок разрешения споров и разногласий;

- гарантии оказания услуг/выполнения работ.

| Нюанс | Рекомендация |

|---|---|

| Предмет договора и спецификация | Желательно, чтобы договор содержал одинаковые формулировки наименования оказываемых услуг/выполняемых работ/товаров собственного изготовления с тем, что потом будет указано самозанятым в чеке, сформированном в личном кабинете плательщика налога на профдоход или в мобильном приложении "Мой налог". |

При этом разрешение споров по гражданским обязательствам с самозанятым физлицом подсудно судам общей юрисдикции, а не арбитражному суду.

Желательно прописать полные реквизиты банковской карты, то есть не только номер карты, но и номер счета, привязанного к карте, наименование банка, его БИК и корреспондентский счет.

Для оформления договора самозанятому исполнителю необходимо запросить все необходимые реквизиты у заказчика.

(Организации и ИП, как правило, имеют на этот случай отдельный файл в ворде или эксель с перечнем своих юридических и банковских реквизитов.)

Почему важно проверить статус самозанятого лица перед заключением договора и выплатой вознаграждения?

Это связано с возложением обязанностей страхователя и налогового агента (по удержанию и перечислению НДФЛ в бюджет) на организации и ИП, производящих выплаты физическим лицам.

В случае выплат физическим лицам, являющихся самозанятыми лицами, то есть поставленными на налоговый учет в качестве плательщиков налога профдоход, обязанностей страхователя и налогового агента (по удержанию и перечислению НДФЛ в бюджет) у организаций или ИП не возникает.

Проверить статус самозанятого лица на дату заключения договора или оплаты услуг можно с помощью специального сервиса ФНС России.

Счет на оплату

От самозанятого исполнителя может потребоваться выставление счета на оплату в случае безналичной оплаты его услуг с расчетного счета заказчика - организации или ИП.

Форма счета на оплату от самозанятого физлица ничем не отличается от аналогичных счетов, выставляемых организациями и ИП друг другу, за исключением нюансов, связанных с заполнением заказчиком поля Назначение платежа в платежных поручениях.

Для удобства заказчиков самозанятому исполнителю лучше воспользоваться формой счета на оплату, предусматривающей наличие образца для заполнения платежного поручения в части платежных реквизитов банковской карты самозанятого исполнителя: клац-клац

Счет на оплату не относится к первичным учетным документам, его форма и содержание ничем и никем не регламентируется, является произвольной и служит исключительно вспомогательным документом для удобного визуального восприятия с целью правильного и безошибочного оформления платежного поручения на перевод средств контрагенту.

Тем не менее, в процессе делового оборота сложилась более-менее унифицированная форма счета на оплату, в которой указываются юридические реквизиты и контактные данные как плательщика (покупателя), так и получателя (продавца) по счету, а также платежные реквизиты получателя (продавца) и приводится перечень товаров, работ, услуг, имущественных прав, подлежащих оплате.

На случай исполнения заказов от организаций и ИП самозанятому исполнителю желательно иметь собственную файловую заготовку-шаблон для выставления заказчикам счетов на оплату. Это не исключает, конечно, возможность воспользоваться сторонними онлайн-сервисами выставления счетов на оплату. Например, этим:

При оформлении счета на оплату самое важное для самозанятого лица не ошибиться и правильно указать платежные реквизиты своей банковской карты, к которым относятся:

- ФИО и ИНН получателя - самозанятого лица,

- Наименование, местонахождение, БИК и номер корреспонденсткого счета обслуживающего банка-эмитента банковской карты самозанятого лица,

- Номер счета, привязанного к банковской карте самозанятого лица,

- Номер банковской карты самозанятого лица.

Также не лишним будет указать в реквизитах Исполнителя, что "Исполнитель является плательщиком налога на профессиональный доход согласно федеральному закону № 422-ФЗ от 27.11.2018 года".

Банковская карта и счет, привязанный к ней должны быть активными, то есть без ареста. Само собой разуеется, что карта должна быть именная — на ней должны быть указаны имя и фамилия самозанятого лица, карты родственников или каких-то знакомых не подойдут - банк может просто не зачислить перевод.

Зачем нужен двусторонний акт, если есть чек от самозанятого?

Предоставление заказчику чека , сформированного в личном кабинете плательщика налога на профдоход или в мобильном приложении "Мой налог"- это прямая обязанность самозанятого исполнителя по закону.

Однако, чек не является закрывающим документом, аналогичным универсальному передаточному документу, акту, товарной или транспортной накладной.

По закону чек должен быть сформирован и передан заказчику в момент расчета наличными денежными средствами и (или) с использованием электронных средств платежа. При иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан заказчику не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

Таким образом, чек от самозанятого - это также, как и кассовый чек, документ, подтверждающий прежде всего получение оплаты, то есть платежный документ, свидетельствующий о получении оплаченных услуг/работ/товаров собственного изготовления самозанятым лицом.

А это значит, что при безналичном перечислении средств самозанятому исполнителю с расчетного счета организации или ИП, документом, подтверждающим исполнение обязанности заказчика по оплате услуг самозанятого, является не только платежное поручение, исполненное банком, но и чек от самозанятого.

На это следует обращать внимание организациям и ИП при работе с самозанятыми исполнителями по договору.

В случаях же, когда оплата самозанятому лицу произведена вне договорных отношений по сделке, исполняемой немедленно, например услуга заказана подотчетным лицом организации или ИП и оплачена из подотчетных сумм наличными или корпоративной картой , то чек от самозанятого послужит документом, подтверждающим покупку оплаченных услуг/работ/товаров собственного изготовления, то есть оправдательным документом подотчетного лица.

Исходя из вышеизложенного, для закрытия сделки по договору с самозанятым исполнителем, требуется составление и двустороннее подписание акта.

И если в отношение услуг самозанятого составление акта не всегда обязательно , то в отношение сдачи-приемки результата выполненных работ или товаров собственного изготовления самозанятым без двустороннего акта не обойтись.

Оказанные услуги, выполненные работы, изготовление заказанных изделий самозанятым исполнителем, должны быть документально подтверждены, чтобы не возникало споров при выполнении обязательств, а также при приемке. При этом основная цель — это качество и отсутствие дефектов.

Можно ли использовать УПД для закрытия сделки по договору с самозанятым исполнителем?

Нет, делать этого не нужно. Универсальный передаточный документ изначально был заточен под использование при применении основной или упрощенной системы налогообложения и предназначен для организаций и ИП.

Для закрытия сделки по договору с самозанятым исполнителем следует в любом случае оформлять двусторонний акт.

Какие документы должны быть оформлены при оказании самозанятым физическим лицом услуг юридическому лицу по сделке, исполняемой немедленно при заключении договора так, чтобы заказчик имел право учесть расходы для уменьшения налогооблагаемой базы?

При оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется.

Факт заключения договора подтверждается чеком самозанятого исполнителя при уплате заказчиком соответствующей суммы за оказанные услуги.

Данное условие применимо для оплаты услуг подотчетным лицом организации из выданных ему подотчетных сумм, независимо от способа оплаты услуг: наличными денежными средствами или при оплате корпоративной картой.

Документом, подтверждающим произведенные организацией-заказчиком затраты на оплату услуг, по сделке, исполняемой немедленно, является чек , выданный исполнителем - самозанятым физическим лицом, применяющим налог на профдоход с указанием ИНН организации-заказчика и наименования оказанных услуг.

Как подписать договор с заказчиком удаленно?

Допускается обмен отсканированными копиями подписанного сторонами договора по электронной почте. Так можно делать, если есть доверие между исполнителем и заказчиком, поскольку это не всегда надежно: отсканированная подпись не имеет полноценной юридической силы.

- Алло, дорогая, ты бананы или персики

❤ Love

больше любишь ?

- А ты сейчас на рынке?

- Нет, в аптеке.

. А почему это до сих пор не в ж .. топе?)))

Читайте также: