Центральный аппарат федеральной налоговой службы

Опубликовано: 14.05.2024

Важнейшее место в обеспечении эффективной работы налоговой системы РФ занимают налоговые органы. Согласно действующему законодательству к ним целесообразно отнести Федеральную налоговую службу и Министерство финансов РФ, в том числе их структурные подразделения, функционирующие в стране. В нашей статье речь пойдет о полномочиях, функциях и организационной структуре ФНС.

Структура

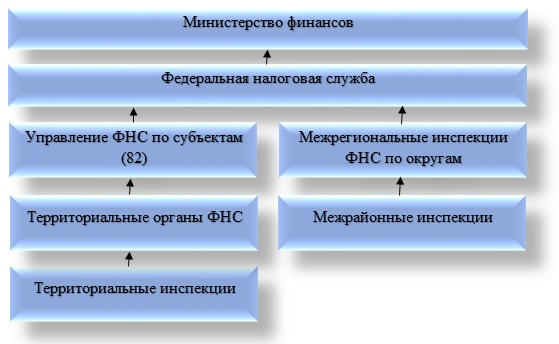

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства. Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина.

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Надзор и контроль со стороны ФНС России

Структура и функции ФНС — взаимосвязанные категории. Среди контрольных и надзорных функций целесообразно выделить следующие:

- Соблюдение действующего на территории страны закона касательно налогов и сборов.

- Правильность исчисления, своевременность и полнота внесения налогов и сборов в соответствующие государственные бюджеты. Стоит дополнить, что данный пункт касается и других платежей, которые являются обязательными.

- Надзор в сфере производства этилового спирта, алкогольной, а также табачной товарной продукции.

- Неукоснительное соблюдение валютного законодательства в границах компетенции налоговых структур.

- Информирование налогоплательщиков касательно вопросов налогового законодательства, а также разъяснение действующей на территории страны системы налогообложения в случае необходимости.

Функции органа исполнительной власти

Каждому из элементов структуры управления ФНС России присущи свои функции. Следует знать, что Федеральная служба — это уполномоченный орган исполнительной власти федерального значения, который реализует следующие функции:

- государственная регистрация физических лиц как ИП, а также юридческих лиц;

- представление в делах, связанных с банкротством и соответствующими процедурами, требований касательно внесения платежей обязательного плана, а также относящихся к денежным обязательствам.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Попытки реформирования структуры

У реформирования структуры ФНС РФ есть интересная особенность. Речь идет о создании межрайонных и межрегиональных формирований. В отличие от инспекций традиционного плана, реализующих контроль исключительно по территориальной принадлежности каждого из налогоплательщиков, они организуют собственную деятельность, исходя из отраслевой принадлежности и категории налогоплательщика.

Стоит заметить, что межрегиональные инспекции по округам федерального значения занимают промежуточную позицию между Федеральной налоговой службой, а также ее территориальными управлениями.

Цели создания межрегиональных инспекций

Межрегиональные инспекции по округам федерального значения, входящие в структуру ФНС, созданы для достижения следующих целей:

- взаимодействие с уполномоченными представителями президента РФ в округах федерального типа по вопросам, которые включаются в их компетенцию;

- полноценный контроль за соблюдением действующего на территории страны законодательства касательно налогов и сборов в отношении конкретного федерального округа;

- осуществление налоговых проверок.

Вопрос полномочий

На межрегиональном уровне сегодня существует семь инспекций межрегионального типа по наиболее крупным налогоплательщикам в следующих областях:

- разведка, добыча, последующая переработка, транспортировка и продажа природного газа;

- разведка, последующая добыча, переработка, доставка и продажа нефти, а также нефтепродуктов;

- оборот и производство этилового спирта и табака, причем из всех известных в настоящее время видов сырья табачной, спиртосодержащей и алкогольной продукции;

- электроэнергетика, куда целесообразно включить производство, распределение, передачу и последующую реализацию тепловой и электрической энергии;

- производство и продажа продуктов металлургической промышленности;

- осуществление услуг связи;

- осуществление транспортных услуг.

Задачи на уровне субъектов

Охарактеризованные формирования структуры ФНС на уровне субъектов (краев, республик) исполняют следующие задачи:

- осуществление полноценного контроля за соблюдением законодательства в сфере налогов и сборов на территории того или иного субъекта РФ;

- обеспечение поступления налоговых выплат и иных обязательных платежей в государственный бюджет.

Необходимо знать, что руководство Управления ФНС по субъекту назначается руководителем ФНС России после обязательной процедуры согласования с уполномоченным представителем президента по тому или иному субъекту.

Сегодня можно выделить две разновидности инспекций ФНС межрайонного уровня. Среди них следующие:

- инспекции ФНС России, которые контролируют территорию не единственного, а нескольких административных округов;

- инспекции, входящие в структуру налоговых органов (ФНС), которые осуществляют контроль за наиболее крупными налогоплательщиками.

Последние так или иначе подлежат администрированию в сфере налогов на региональном уровне.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

- Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов.

- Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными.

- На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством.

- Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений.

- Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа.

- Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках.

- В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке.

- Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков. Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет.

- Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов. Порядок процедуры в полной мере описан в методах и формах налогового контроля.

- Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Заключение

Итак, мы рассмотрели организационную структуру центрального аппарата ФНС России, ее функционал и полномочия. В заключение следует заметить, что, помимо внушительного количества полномочий, у Федеральной налоговой службы есть целый ряд обязанностей. Они подробным образом охарактеризованы в статье 32 Налогового кодекса, действующего на территории РФ. Основной обязанностью является соблюдение налогового законодательства. Она относится как к налоговым органам, так и к их должностным лицам. В случае нарушения закона налогоплательщик вправе взыскать убытки, которые причинены из-за неправомерных действий налоговой службы.

3.2 Состав, структура, функции, права и обязанности налоговых органов

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов РФ и Федеральная налоговая служба, включая ее структурные подразделения по всей территории государства.

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику.

Структура налоговых органов представлена на схеме

Министерство финансов РФ (Минфин России)

Федеральная налоговая служба (ФНС России)

Управления ФНС России по субъектам РФ

Организации в ведении ФНС России

Межрегиональные и территориальные инспекции ФНС России

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции , возложенные на ФНС России по контролю и надзору:

- за соблюдением законодательства РФ о налогах и сборах;

- за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

- за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- за соблюдением валютного законодательства в пределах компетенции налоговых органов;

- за информированием налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения.

ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

- представление в делах о банкротстве и процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

ФНС России находится в ведении Минфина России.

ФНС России руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России.

ФНС России ведет деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Структура налоговых органов утверждается приказом ФНС России. Каждый налоговый орган является самостоятельным юридическим лицом, но в то же время находится в вертикальной подчиненности и входит в единую централизованную систему.

Особенностью реформирования структуры налоговых органов является создание межрегиональных и межрайонных инспекций. В отличие от традиционных инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности.

Межрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России.

Межрегиональные инспекции ФНС России по федеральным округам созданы:

- для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции;

- для контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа;

- для проведения налоговых проверок.

На межрегиональном уровне также существует семь межрегиональных инспекций по крупнейшим налогоплательщикам в следующих сферах:

- разведка, добыча, переработка, транспортировка и реализаций нефти и нефтепродуктов;

- разведка, добыча, переработка, транспортировка и реализация природного газа;

- производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

- электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии;

- производство и реализация продукции металлургической промышленности;

- оказание транспортных услуг;

- оказание услуг связи.

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

- осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

- обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

Руководителя Управления ФНС России по субъекту РФ назначает руководитель ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту Федерации.

Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

- инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне.

Права налоговых органов в соответствии со ст. 31 НК РФ:

- требовать от налогоплательщика документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов (данное право реализуется при проведении налогового контроля; порядок истребования документов рассмотрен при описании форм и методов налогового контроля);

- проводить налоговые проверки в порядке, установленном НК РФ (проверки могут быть камеральными и выездными);

- приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков в порядке, предусмотренном НК РФ (операции по счетам приостанавливаются чаще всего в случае непредставления налоговых деклараций в срок, установленный законом, или в качестве одной из мер, обеспечивающих поступление налогов в бюджеты всех уровней; в случае непредставления декларации в установленный срок операции по счету приостанавливаются до момента ее представления; арест на имущество налагается в случаях, предусмотренных налоговым законодательством);

- производить выемку документов при проведении налоговых проверок у налогоплательщика, свидетельствующих о совершении налоговых правонарушений (выемка документов проводится, когда имеется достаточно оснований полагать, что документы будут сокрыты, изменены или уничтожены);

- осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества (осмотр помещения производится в рамках выездной налоговой проверки);

- определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основе имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (суммы налогов определяются расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги);

- взыскивать в бесспорном порядке с юридических лиц недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ (штрафные санкции взыскиваются только в судебном порядке; с индивидуальных предпринимателей и физических лиц все виды недоимок взыскиваются только в судебном порядке; с юридических лиц — в бесспорном или судебном порядке);

- требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков (это требование реализуется в порядке контроля налогоплательщиков, осуществляющих уплату налогов, а также банков, которые, выступая в роли налоговых агентов, перечисляют денежные средства в соответствующий бюджет);

- привлекать для проведения налогового контроля специалистов, экспертов и переводчиков (порядок привлечения для контроля рассмотрен при описании форм и методов налогового контроля);

- вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (свидетель имеет право отказаться от дачи показаний в случаях, предусмотренных законодательством; при этом обязательно составляется протокол опроса свидетеля);

- заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности (данное право реализуется в случае грубых нарушений налогового законодательства, которые можно квалифицировать как преступления, а также неуплаты (неполной) уплаты налогов);

- предъявлять в суды общей юрисдикции или арбитражные суды иски по вопросам, связанным с налогообложением (для налогоплательщиков — физических лиц — суд общей юрисдикции, для юридических лиц — арбитражный суд).

Обязанности налоговых органов в соответствии со ст. 32 НКРФ:

- соблюдать законодательство о налогах и сборах — главная обязанность налоговых органов и их должностных лиц (законодательством предусмотрено, что при нарушении закона налоговыми органами налогоплательщик имеет право взыскать убытки, причиненные их неправомерными действиями);

- осуществлять контроль соблюдения законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов (порядок осуществления налогового контроля строго регламентирован НК РФ и иными законодательными и нормативными актами);

- вести в установленном порядке учет налогоплательщиков, включающий в себя своевременную постановку на налоговый учет, присвоение ИНН, КПП, своевременное снятие с учета налогоплательщика и т.д.;

- проводить разъяснительную работу по применению налогового законодательства и других законодательных и нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (следует иметь в виду, что налоговый орган обязан ответить на запрос налогоплательщика в течение 30 дней);

- осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов (налоговые органы обязаны принять решение об их зачете или возврате в течение 30 дней);

- соблюдать налоговую тайну (понятие «налоговая тайна» возникает с момента постановки налогоплательщика на налоговый учет и заключается в том, что налоговый орган обязан хранить и не разглашать информацию о налогоплательщике — его учредителях, месте жительства, местонахождении, его оборотов по реализации и т.д.).

Таможенные органы . Основной обязанностью таможенных органов является контроль уплаты налогов при перемещении товаров через таможенную границу РФ. Кроме того, они выполняют ряд функций налоговых органов.

Таможенные органы взимают налоги в соответствии с таможенным законодательством и другими федеральными законами, а также с учетом положений НК РФ. При этом Таможенный и Налоговый кодексы Российской Федерации существенно различаются, в том числе в отношении сфер взимания налогов (таможенная пошлина, налог на добавленную стоимость, акцизы), полномочий, процедур делопроизводства, принятия решений и т.д.

Однако должностные лица таможенных органов исполняют все обязанности должностных лиц налоговых органов, а также другие обязанности, предусмотренные таможенным законодательством.

На выходных был в гостях у Васи. Вася — один из людей, вдохновивших меня заняться налогами. Сам он бывший налоговик. А потом стал «решать вопросики». Смотря на его достаток 13 лет назад, я понял, что налоги — это хорошо. Большой дом на Ильинке, миллионов на 200, множество квартир, вилла в Испании, приличный семейный автопарк.

От Васи я узнаю о том, что происходит в верхних эшелонах власти. Особенно в ФНС.

Он рассказал о новой инспекции, созданной по поручению Президента, которая трясет крупнейших государственных подрядчиков. Суммы доначислений по каждому проверяемому юрлицу исчисляются миллиардами.

В сетях об этой инспекции информации почти нет. Поэтому расскажу.

12 февраля 2020 года Владимир Владимирович Путин провел совещание где произнес, что нужно следить за деньгами из нацпроектов и поручил создать специально уполномоченное подразделение ФНС. И, почти сразу, 6 апреля, ФНС создала специальную инспекцию, которая следит за исполнением крупнейших господрядов.

Называется новая инспекция: «Межрегиональная инспекция Федеральной налоговой службы по централизованной обработке данных № 4». В простонародье: «Четверка». По меркам ФНС, четверка наделена безграничными полномочиями и властью.

«Четверка» мониторит не только текущие нацпроекты, но и проводит проверки по уже закрытым крупным контрактам.

Их деятельность слегка тормознулась из-за ковида и возросшей нагрузки на всех налоговиков. Но сейчас работа новой службы потихоньку возвращается в намеченное русло.

Что же конкретно делает инспекция? А очень просто. Поднимают старые дела и детально проверяют, были ли обналичены или выведены за границу денежные средства с крупнейших государственных подрядов.

Проверяют всё то, что случайно или намеренно могли пропустить обычные налоговики в территориалках, местных управлениях или в инспекциях по крупнейшим налогоплательщикам.

Работает новая инспекция крайне жестко: в связке с ГУЭБиПК и ФСБ.

И речь не об региональных управлениях силовых структур.

По указанию высшего руководства, Инспекция взаимодействует именно с управлением ФСБ по РФ и с главным управлением экономической безопасности и противодействия коррупции Российской Федерации.

К примеру, те обыски в регионах, которые уже проводили по материалам «четверки», осуществлял «десант» ФСБ из Москвы.

Взаимодействие «четверки» и ФСБ на таком уровне исключает коррупционную составляющую с участием регионалов. С местными силовиками уже никак и ничего не порешать, они не влияют на процесс. Первые проверки показали, что региональные плательщики недооценили возможности этой инспекции. Надеялись до последнего, что проводить проверку будут территориальные органы. А прилетели специалисты из «четверки» и московские фейсы. Местных налоговиков и силовиков к проводящимся проверкам не допускают, вдруг что-нибудь испортят.

Пару лет назад ФНС приняла практику отрабатывать определенные отраслевые ниши в бизнесе. К примеру, разом начали кошмарить всю сферу клининга. Или зерновиков, которые упорно возмещались из бумажного НДСа (Операция «Зерно»). Потом трясли крупных аутстафферов.

Похожую практику использует и «четверка». Конкретно сейчас ведомство заинтересовано в крупных региональных стройках и экологических проектах. По ним идет ряд выездных проверок. Постоянно идёт оценка, кто из господрядчиков забыл заплатить денег в бюджет или заплатил деньги не туда: регионалам привычно получать деньги из бюджета, закрываться бумажным НДСом, немножко заносить на местах и жить спокойно. Сейчас они этой спокойной жизни лишатся.

Вася поведал, что первыми под удар попадут дорожники, занимавшиеся строительством протяженных участков федеральных трасс М-4 «Дон» и М-6 «Каспий». И назвал астрономические цифры, прошедшие мимо бюджета.

Да и отрабатывать дорожников легче, т.к. осенью прошлого года в офисах этих компаний уже прошли обыски. Тогда, в ходе обысков, изъяли бухгалтерию и обнаружили, что несколько миллиардов бюджетных средств были обналичены и частично выведены в оффшор.

А ведь это одна из крупнейших региональных автодорожных компаний, я про них чуть-чуть знаю через армянскую диаспору.

Структура из тех, про которые обычно думают, что никто и никогда их трогать не станет. Любые проблемы от них отлетали, уровень влияния и связи позволяли решать любые вопросы.

Но всё изменилось, и теперь кресла представителей «Автодора» закачались. Дорожники и некоторые другие, похоже, станут первыми примерами того, что бюджет в таком объёме и без уплаты налогов больше потрошить нельзя. Как-то привыкли крупнейшие регионалы, что с налоговой можно всегда договориться. Халява кончилась.

Учим законно снижать налоги с 2003 года

- RSS-Канал

- Ютуб Telegram

- ВКонтакте

Добрый день, друзья.

Даниил Егоров решил повысить эффективность работы налоговых органов, и он переводит всех налоговиков на двухуровневую систему управления.

Для повышения эффективности налогового администрирования и оптимизации системы управления и структуры территориальных налоговых органов ФНС России, Федеральная налоговая служба переходит на двухуровневую систему управления и укрупнение малочисленных налоговых инспекций. Указанная модернизация налоговых инспекций проводится в соответствии с Постановлением правительства РФ от 16 ноября 2020 года №1830.

При переходе на двухуровневую систему управления все функции тех налоговых органов, которые будут упразднены, будут выполнять соответствующие управления ФНС России по субъектам федерации. Центры компетенции по досудебному урегулированию споров будут переданы в межрегиональные ИФНС России по соответствующим федеральным округам. Подобная оптимизация организационно-функциональной структуры ФНС России, как считает господин Егоров и центральный аппарат ФНС России, позволит добиться единообразия применения правовых подходов для вынесения решений по жалобам, а также повысить эффективность контроля за деятельностью подразделений по досудебному урегулированию споров. Подобный пилотный проект проводился в республике Алтай и показал свою эффективность. И не только в республике Алтай: на двухуровневую систему управления перешла республика Тыва, Хакасия, Севастополь и т.д.

Егоров молодец. А будет ли от этого лучше вам, налогоплательщикам, особенно если вы оптимизируете налоги, как все? Мой ответ: конечно, нет, коллеги. Однозначно нет. Напишу аккуратно: это дополнительный способ заставить вас платить все установленные законом налоги и сборы без права на какую-либо используемую ныне вами оптимизацию. Идею вы поняли, а Егоров молодец. Как руководитель, которому поставлена задача отслеживать каждую копейку и взыскивать налоги с каждой транзакции, я бы ему, наверное, медаль «Героя России» уже выдал.

Что вы думаете о подобной двухуровневой системе управления, увеличивающей способности налоговиков вас контролировать, а одновременно с этим усложняющие вам систему защиты? Ведь теперь качество работы налоговиков в межрегиональных ИФНС России повысится. Когда раньше вы после выездной налоговой проверки побывали в первой инстанции, где рассматривались ваши возражения по акту, и местные налоговики вынесли решение, вы же должны написать апелляционную жалобу в вышестоящую налоговую инспекцию. Теперь эти апелляционные жалобы будет рассматривать межрегиональная ИФНС, что снижает ваши шансы на защиту… Я так считаю. Что вы об этом думаете? Напишите, ваше мнение под этой статьей.

И напоследок банальность. Банальность, которой я прожужжал вам все уши. Я и мои сотрудники: я – на своих семинарах, а мои сотрудники – вживую и на онлайн-мероприятиях. Мы можем вас научить выживать в этих условиях, занимаясь абсолютно законной оптимизацией налогов.

Недавно я был в налоговой инспекции. Кое-какие минусы я увидел, даже кое-кого поправил. Но я с большим уважением отношусь к работе налоговых органов. Я считаю ФНС России самым работоспособным министерством в стране. Меня восхищает их работа. Молодцы ребята. Молодцы, при всех минусах. Другое дело, что оптимизма миру бизнеса это не добавляет. Даже если вы считаете налоговиков своими оппонентами, давайте будем уважать оппонентов, давайте будем уважать своего противника. Налоговики молодцы.

А вам, господа бизнесмены, напишу следующее. Давайте будем точно такими же молодцами и научимся использовать все доступные нам инструменты. Давайте проявим весь свой профессионализм, чтобы воспользоваться нормами, в частности, статьи 3 пункта 7 НК РФ, где черным по белому написано, что любые противоречия и сомнения в толковании законодательства «О налогах и сборах» толкуются в пользу налогоплательщиков. Давайте научимся это делать. А еще давайте воспользуемся своим правом, которое нам было дано еще в 2006 году в Постановлении ВАС РФ №53: если у вас есть разумные деловые цели и реальная экономическая деятельность, вы можете использовать абсолютно любые способы законного снижения налогов. Давайте научимся это делать. Итак, что вы думаете о новых подходах налоговиков к совершенствованию своей работы? Выскажитесь, пожалуйста, под этой статьей.

Спасибо и удачи в делах.

Ссылка на документы:

Мы против обналички и незаконных схем снижения налогов.

Мы за легальное ведение бизнеса и призываем всех бизнесменов работать в соответствии с законами Российской Федерации.

Аналитическое управление обеспечиваетучет налоговых поступлений (администрируемых налоговыми органами) во взаимодействии с органами федерального казначейства; анализ налоговых поступлений и изменения налоговой базы, их адекватности показателям экономического развития РФ и показателям финансово-экономической деятельности налогоплательщиков по основным секторам экономики и видам деятельности; анализ и прогнозирование доходов бюджетной системы; анализ результатов деятельности ФНС по основным направлениям налогового администрирования, оценка эффективности деятельности ФНС и планирование развития налоговых органов; а также методологическое сопровождение программно-аналитических комплексов по представлению систематизированной аналитической информации на базе данных статистической налоговой отчетности.

Контрольное управление осуществляетконтроль за соблюдением налогового законодательства РФ, правильностью исчисления, полнотой и своевременностью внесения налогов и иных обязательных платежей; анализ результатов проведения выездных налоговых проверок; анализ применяемых налогоплательщиками способов уклонения от налогообложения (выявляемых выездными налоговыми проверками); взаимодействие с иными контролирующими органами в сфере выявления и пресечения налоговых правонарушений; методологическое обеспечение проведения проверок: по вопросам применения контрольно-кассовой техники, бланков строгой отчетности, товарных чеков и пр., по вопросам полноты учёта выручки, использования специальных банковских счетов; обеспечение контроля за осуществлением валютных операций; обеспечение работы по осуществлению государственного надзора в области организации и проведения азартных игр, тотализаторов, лотерей и др.

Управление налогообложения юридических лиц ответственно за методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения организациями федеральных налогов и сборов в соответствующие бюджеты, а также по вопросам налогообложения специальных налоговых режимов; по вопросам налогового учета в российских организациях и в иностранных организациях, осуществляющих деятельность на территории РФ; осуществление контроля качества налогового администрирования; анализ сведений о налоговой базе и структуре начислений по налогам; информирование налогоплательщиков и разъяснение порядка заполнения налоговых деклараций, согласование единой позиции с Минфином России по вопросам применения налогового законодательства РФ, а также применения международных соглашений связанных с устранением двойного налогообложения.

Управление кадров обеспечиваетцентральный аппарат и территориальные органы Службы кадровым составом; осуществляет управление кадровой работой, урегулирование трудовых отношений с федеральными государственными гражданскими служащими; организационное и методологическое обеспечение прохождения гражданской службы и организацию кадровой работы в ФНС; оптимизацию структуры и штатной численности подразделений ФНС; формирование кадрового резерва ФНС; исполнение законодательства по вопросам противодействия коррупции; соблюдение гражданскими служащими правил служебного поведения; обеспечение установленного режима секретности; контроль работы по вопросам осуществления охраны, пропускного режима, проведения служебных проверок и расследований и др.; обеспечение обязательной дактилоскопической регистрации гражданских служащих ФНС; оформление документов на допуск в здания ФНС и пр.

Финансовое управление осуществляеткоординацию работы по исполнению федерального бюджета в части расходов ФНС; нормативную и методическую деятельность, связанную с бюджетным процессом; выполнение ФНС функций главного распорядителя и получателя средств федерального бюджета, а также функции главного администратора доходов бюджетов бюджетной системы РФ и главного администратора источников финансирования дефицита федерального бюджета; сбор и обобщение информации о состоянии финансовых и нефинансовых активов и обязательств ФНС, составление бюджетной, бухгалтерской, финансовой и статистической отчетности; организацию финансового контроля за соблюдением подведомственными распорядителями (получателями) средств федерального бюджета, координацию деятельности межрегиональных инспекций ФНС по федеральным округам по проведению проверок и др.

Управление информационных технологий обеспечивает совершенствование информационного и технического обеспечения деятельности налоговых органов, внедрение новых информационно-телекоммуникационных технологий, развитие электронных услуг; информационное взаимодействие налоговых органов с ведомствами, налогоплательщиками с применением современных инфо-коммуникационных и электронно-цифровых технологий, в том числе Интернет-сервисов; организацию системы технической защиты информации; методологическое и организационное обеспечение ввода документов налоговой и бухгалтерской отчетности и иных документов, представляемых налоговому органу на бумажных носителях, в том числе с использованием двухмерного штрих-кода, а также в электронном виде и др..

Правовое управлениеосуществляеткоординацию правовой работы в налоговых органах; обеспечивает единую позицию налоговых органов в судах; оказание организационной и правовой помощи налоговым органам при представлении ими интересов государства в судах; анализ практики рассмотрения налоговых споров, причин разрешения арбитражными судами споров в пользу налогоплательщиков; методологическое единство применения налоговыми органами санкций за нарушения законодательства о налогах и сборах; законопроектную деятельность ФНС; подготовку предложений по изменению законодательства РФ; правовую и антикоррупционную экспертизу разрабатываемых ФНС проектов нормативных правовых актов, экспертизу и визирование проектов государственных контрактов, договоров, заключаемых ФНС и пр.

Управление по работе с задолженностью и банкротствомобеспечивает работу налоговых органов по выявлению причин образования задолженности по обязательным платежам, анализ ее динамики и структуры, эффективности мер по урегулированию задолженности и представлению интересов РФ в делах о банкротстве и процедурах банкротства, планированию поступлений от урегулирования задолженности и реализации процедур банкротства; формирование отчетности по данным вопросам; обеспечение работы налоговых органов по изменению сроков уплаты налогов, применению комплекса мер принудительного взыскания, осуществлению зачета (возврата) излишне уплаченных (излишне взысканных) сумм; выполнение функций уполномоченного органа, представляющего требования об уплате обязательных платежей и требования РФ по денежным обязательствам в делах о банкротстве и в процедурах банкротства.

Административно-контрольное управление осуществляет организационное и документационное обеспечение деятельности руководителя ФНС; контроль исполнения структурными подразделениями ФНС поручений руководителя, приказов, распоряжений, и иных документов; обеспечение единого порядка документирования, организации работы с документами в бумажном и электронном виде; обеспечение приема, распределения входящей корреспонденции, обработки и отправки исходящей корреспонденции; развитие системы электронного документооборота; работы по комплектованию, хранению, учету и использованию образовавшихся архивных документов; материально-техническое обеспечение налоговых органов форменной одеждой, автотранспортом, копировально-множительной техникой, и пр.; организацию медицинского, социального и санаторно-курортного обеспечения работников ФНС и членов их семей; координация работы по управлению недвижимым имуществом, содержанию и текущему ремонту зданий и сооружений, их санитарно-коммунальному обслуживанию, проведению планово-предупредительных и профилактических работ инженерно-технических систем; формирование информационной политики ФНС, взаимодействие со средствами массовой информации и др.

Управление налогообложения имущества и доходов физических лицответственно заметодологическое обеспечение работы по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты: НДФЛ, НИО, НИФЛ, транспортного налога; земельного налога; государственной пошлины; мониторинг и системный анализ сведений о налоговой базе по указанным налогам и сборам; информирование налогоплательщиков по соответствующим вопросам; осуществление анализа показателей налоговой отчетности и подготовка аналитической информации; осуществление контроля качества налогового администрирования в части исчисления и уплаты в соответствующие бюджеты указанных налогов и сборов; методологическое и экспертно-аналитическое обеспечение функционирования программно-аналитических комплексов по указанным налогам; подготовку аналитической информации о тенденциях и перспективах развития налоговой системы; обеспечение работы налоговых органов по вопросам предоставления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера по запросам федеральных государственных органов и др.

Управление стандартов и международного сотрудничествазанимаетсяразработкой и внедрением системы стандартов деятельности и менеджмента качества ФНС; формированием политики ФНС по организации работы с налогоплательщиками, повышению качества и доступности оказываемых ФНС государственных услуг; организацией и обеспечением участия ФНС России в международных организациях, двустороннем и многостороннем международном сотрудничестве по налоговым вопросам; координацией деятельности ФНС по проведению анализа международной практики по вопросам налогообложения, оценки рыночных процессов и ценообразования, двустороннего и многостороннего международного сотрудничества по налоговым вопросам.

Управление регистрации и учета налогоплательщиковвыполняет функции пометодологическому и организационному обеспечению государственной регистрации физических лиц, юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; методологическое и организационное обеспечение ведения Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей, Единого государственного реестра налогоплательщиков и Реестра дисквалифицированных лиц и предоставления содержащихся в них сведений; обеспечению работы налоговых органов по учёту сведений о банковских счетах и по контролю за соблюдением обязанности по представлению сведений о них и пр.

Управление камерального контроляобеспечивает методологическую основу и организацию работы по вопросам проведения камеральных налоговых проверок; организацию и координацию мероприятий налогового контроля в рамках проведения камеральных налоговых проверок; контроль качества проведения камеральных налоговых проверок; анализ результатов камеральных налоговых проверок, анализ и систематизацию применяемых налогоплательщиками форм и способов уклонения от налогообложения; работы по вопросам, связанным с автоматизацией проведения камеральных налоговых проверок; совершенствование электронного документооборота между налоговыми органами и налогоплательщиками, в части проведения камеральных налоговых проверок; работы по обмену информацией с налоговыми органами государств-членов Таможенного союза в соответствии с международными договорами и др.

Управление модернизации налоговых органов занимается подготовкой предложений и выработка единой политики по вопросам развития и совершенствования процессов налогового администрирования; разработкой и реализацией проектов автоматизации процессов налогового администрирования; координацией деятельности центрального аппарата, территориальных налоговых органов, подведомственных организаций и учреждений по вопросам методологии внедрения перспективных процессов налогового администрирования; определением направлений и выработкой единых подходов к развитию системы централизованной обработки данных и др.

Управление трансфертного ценообразования обеспечиваетработу ФНС по вопросам контроля соответствия цен в сделках рыночным ценам (рентабельности); анализ рыночных процессов и ценообразования на внешних и внутрироссийских рынках товаров (работ, услуг), налоговых последствий в связи с совершением сделок между взаимозависимыми лицами и приравненных к ним сделкам; контроль за соблюдением налогового законодательства в части контроля соответствия цен в сделках рыночным; рассмотрение заявлений о заключении соглашения о ценообразовании для целей налогообложения; выработку предложений по совершенствованию законодательства о налогах и сборах, совершенствованию и автоматизации форм и методов контроля соответствия цен в сделках рыночным ценам; информирование налогоплательщиков по соответствующим вопросам и др.

Управление контроля налоговых органов имеет основной задачей методологическое обеспечение и организацию работы по проведению внутриведомственного контроля (внутреннего аудита) в системе налоговых органов по осуществлению ими налогового администрирования, за исключением организации внутреннего финансового аудита.

Межрегиональные инспекции ФНС России включают Межрегиональные инспекции по федеральным округам (созданы по 9 округам, включая Крым),Межрегиональные инспекции по крупнейшим налогоплательщикам (осуществляют налоговое администрирование крупнейших налогоплательщиков), Межрегиональную инспекцию ФНС России по централизованной обработке данных и Межрегиональную инспекцию ФНС России по ценообразованию для целей налогообложения.

Межрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России. В отличие от инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности.

Межрегиональные инспекции ФНС России по федеральным округамсозданы:

· для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции;

· для контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа;

· для проведения налоговых проверок.

Межрегиональные инспекции по крупнейшим налогоплательщикам осуществляют налоговое администрирование крупнейших налогоплательщиков, в том числе: МИ ФНС России по КН № 1 осуществляет налоговое администрирование крупнейших налогоплательщиков в сфере разведки, добычи, переработки, транспортировки и реализации нефти и нефтепродуктов; № 2 - в сфере добычи (предоставления услуг по добыче) газа природного горючего, переработки, транспортировки, оптовой торговли газом природным горючим и общестроительных работ по прокладке магистральных и газораспределительных трубопроводов; № 5 - крупнейших налогоплательщиков, осуществляющих деятельность в сфере производства и реализации продукции металлургической промышленности; № 6 - крупнейших налогоплательщиков в сфере оказания транспортных услуг. Кроме того, существуют межрегиональные инспекции по крупнейшим налогоплательщикам в сферах: производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции; электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии; оказание услуг связи.

Управления Федеральной налоговой службы России по субъектам Российской Федерации включают Управления ФНС России по республикам, краям и областям в составе федеральных округов (18 в Центральном ФО, 14 в Приволжском ФО, 10 в Северо-Западном ФО, 6 в Южном ФО, 6 в Уральском ФО, 12 в Сибирском ФО, 7 в Северо-Кавказском ФО, 9 в Дальневосточном ФО).

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

§ осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

§ обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

Руководителя Управления ФНС России по субъекту РФ назначает руководитель ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту Федерации.

Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

§ инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

§ инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне.

Федеральная налоговая служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня (налоговые органы) составляют единую централизованную систему налоговых органов. ФНС России не имеет зарубежных представительств.

Налоговые инспекции Федеральной налоговой службы, занимающие третий уровень системы, выполняют основную роль и нагрузку по контролю за исполнением налогового законодательства. Они обеспечивают учет налогоплательщиков, правильность исчисления ими налогов и сборов, поступление денежных средств в бюджеты всех уровней и внебюджетные фонды, контроль за своевременностью предоставления бухгалтерских отчетов и деклараций, составление аналитических отчетов и др. Инспекция Федеральной налоговой службы Российской Федерации по районам, районам в городах, городам без районного деления (районная инспекция) является самой массовой структурной единицей в системе налоговых органов России. Если управлений ФНС по субъектам федерации насчитывается 89 – по числу регионов, то количество инспекций ФНС России достигает 2500. Если управления ФНС России по субъектам Российской Федерации являются управленческими структурами и организуют и контролируют процессы сбора налогов, то непосредственная работа по обеспечению собираемости налогов возложена на инспекции ФНС России по административно-территориальным единицам.

Инспекция несет ответственность:

1) за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников инспекции при исполнении ими служебных обязанностей. Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета;

2) за неправомерные действия или бездействие должностных лиц и других работников инспекции.

Инспекция возглавляется руководителем, который назначается на должность приказом руководителя управления ФНС России по региону. Штатное расписание и функции структурных подразделений инспекции утверждаются руководителем инспекции в пределах установленной штатной численности и фонда оплаты труда. На должности работников инспекции назначаются лица, отвечающие квалификационным требованиям по государственным должностям работников налоговых органов, по уровню образования и стажу работы по специальности.

Основные направления деятельности ФНС:

· обеспечение соблюдения законодательства о налогах и сборах;

· создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

· снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом;

· укрепление и совершенствование кадрового потенциала;

· оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление.

Читайте также: