Бюджетно налоговая политика и мультипликаторы государственных расходов налогов и сбалансированного бюджета

Опубликовано: 05.05.2024

Государственные расходы ‒ это расходы государства на выполнение им своих функций, а также на приобретение товаров и услуг для собственного потребления или регулирования спроса на рынках благ.

Государственные расходы оказывают непосредственное влияние на объемы национального производства и занятость наряду с потребительскими расходами домохозяйств и инвестициями фирм.

Государственные расходы обладают мультиплицирующим эффектом[10], который определяется через показатель я мультипликатор государственных расходов.

Мультипликатор государственных расходов ‒ это отношение приращения валового внутреннего (или национального) продукта за счет приращения государственных расходов:

где mg ‒ мультипликатор государственных расходов;

ΔY ‒ абсолютный прирост валового национального продукта;

ΔG ‒ абсолютный прирост государственных расходов;

MPC ‒ предельная склонность к потреблению.

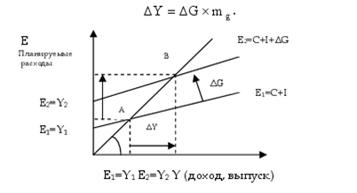

Действие мультипликатора государственных расходов отображается на графике кейнсианского креста (рис. 15.3). Если государственные расходы увеличиваются на ΔG, то кривая планируемых расходов сдвигается вверх на эту же величину, точка равновесия перемещается из положения А в положение В, а равновесный объем производства возрастает от Y1 до Y2 на величину ΔY.

Рис. 15.3. Влияние государственных расходов на национальный доход

Если государство увеличивает свои расходы и при этом не изменяет величину налоговых поступлений, то возникает прирост ВВП (ВНВ) в несколько раз, так как государственные расходы порождают новые витки потребительских расходов, которые в свою очередь приведут к множительному росту инвестиций.

Также данный мультипликатор определяется как обратная величина предельной склонности к сбережению, а именно вследствие возросшего потребления со стороны домохозяйств.

Доходы и расходы государства имеют постоянную тенденцию к изменениям и корректировкам, и, следовательно, находятся под непосредственным регулированием и контролем со стороны государства. Первостепенные факторы влияния на данный процесс ‒ это рост цен, изменение курса валюты и ссудного процента.

При этом механизм государственного влияния на циклические колебания экономики позволяет: в период спада ‒ увеличивать государственные расходы и тем самым увеличивать выпуск продукции, а в период бума ‒ сокращать расходы, защищая экономику от «перегрева».

Фискальная политика государства отражает не только влияние на национальную экономику (национальное производство) изменения величины государственных расходов, но также и эффективность системы формирования доходной части бюджета в первую очередь через механизм налогообложения.

Рост ВВП в закрытой экономике зависит не только от потребительских и государственных расходов, инвестиций, а также и от налоговых поступлений в государственный бюджет.

Увеличение налоговых поступлений в рыночной экономике приводит к увеличению национального дохода, причем на величину большую, чем первоначальный рост налогов. Данное явление характеризуется действием налогового мультипликатора:

где mT ‒ налоговый мультипликатор; ΔТ ‒ изменение налоговых поступлений.

Действие налогового мультипликатора отражено на рис. 15.4.

Рис. 15.4. Влияние снижения налогов на национальный доход

Влияние государства на циклические колебания национальной экономики также проявляются в увеличении или уменьшении налоговой нагрузки на домохозяйства и бизнес. Снижение налогов для физических лиц ведет к росту личного располагаемого дохода и, следовательно, к увеличении потребления, что в свою очередь увеличит совокупный спрос и соответственно предложение. Снижение налогов для предприятий также является стимулирующей мерой, так как большая часть прибыли остается в распоряжении компаний, и возможность увеличивать инвестиции растет (растет спрос на инвестиционные товары).

Анализируя формулы мультипликатора государственных расходов и налогового мультипликатора можно сделать вывод, что первый всегда будет больше второго на единицу. Следовательно и мультипликационный эффект от увеличения государственных расходов будет всегда больше, чем от снижения налогов. Это действие необходимо учитывать при выборе инструментов фискальной политики.

Если государственные расходы и налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы.

Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства ΔT = ΔG.

Вопросы для самоконтроля

1. Охарактеризуйте функции бюджетной системы общества.

2. Назовите основные группы и подгруппы доходов бюджетов РФ.

3. Назовите разделы и подразделы классификации расходов бюджетов в России.

4. Поясните структуру доходов консолидированного бюджета Российской Федерации в 2008 и 2011 годах.

5. Что такое налог, и какие виды налогов по действующему законодательству РФ относятся к федеральным налогам?

6. Какие виды налогов по действующему законодательству РФ относятся к региональным и местным налогам?

7. Какую зависимость отражается на кривой Лаффера?

8. Проведите межстрановое сравнение налоговых ставок.

9. Что такое бюджетный дефицит? Назовите его основные виды.

10. Охарактеризуйте механизм финансирования бюджетного дефицита. Назовите внутренние и внешние источники его финансирования.

11. Назовите и поясните проблемы, встающие перед государством, связанные с денежным и долговым финансированием бюджетного дефицита.

12. Дайте определение фискальной (бюджетно-налоговой) политики. Назовите ее основные виды.

13. Что является основными целями и задачами фискальной политики?

14. Поясните влияние государственных расходов на национальный доход.

15. Поясните механизм действия налогового мультипликатора.

16. Что показывает мультипликатор сбалансированного бюджета?

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №13 «Бюджетно-налоговая политика»

Перечень вопросов, рассматриваемых в теме:

- Понятие бюджетно-налоговой (фискальной) политики.

- Цели фискальной политики.

- Прямые и косвенные методы регулирования экономики.

- Стимулирующая и сдерживающая фискальная политика.

- Дискреционная и автоматическая формы фискальной политики.

- Фискальная политика как кратковременная мера регулирования экономики государства.

Глоссарий по теме: бюджетно-налоговая (фискальная) политика, дискреционная фискальная политика, автоматическая (недискреционная) фискальная политика, стимулирующая фискальная политика, сдерживающая фискальная политика.

Теоретический материал для самостоятельного изучения

Латинское слово «fiscus» имеет несколько значений и переводится как корзина, касса, казна, финансы. Следовательно, деятельность, касающуюся сбора финансов в кассу, корзину, т.е. в бюджет, можно считать фискальной или бюджетно-налоговой. Безусловно, эта деятельность – прерогатива государства, его политика.

Бюджетно-налоговая политика (фискальная) – это деятельность государства по регулированию налогов и государственных расходов в целях воздействия на экономику.

Цели фискальной политики совпадают с целями монетарной политики. Такими целями являются:

- экономический рост;

- полная занятость;

- стабильность цен.

Современная фискальная политика включает прямые и косвенные методы регулирования экономики. Прямые методы – это бюджетное финансирование чётко определённых направлений (например, содержание военно-промышленного комплекса, развитие социальной инфраструктуры, развитие науки т.д.).

Косвенные методы – это воздействие государства на совокупный спрос и совокупное предложение, используя систему налогообложения. При помощи системы налогообложения государство воздействует на совокупный спрос. В экономике его принято обозначать как AD (от англ. aggregate demand). Совокупный спрос – это средства, которые готовы потратить все субъекты хозяйственной деятельности страны (потребители, фирмы, правительство).

Помимо совокупного спроса, государство при помощи системы налогообложения воздействует и на совокупное предложение. Совокупное предложение (от англ. aggregate supply, AS) – вся конечная продукция (в стоимостном выражении), произведённая (предложенная) в обществе. Всё, что предприятия страны готовы предложить.

Именно манипулирование налогами (изменение налоговых ставок на различные виды доходов, предоставление налоговых льгот и т.п.) позволяет государству добиваться более устойчивых темпов экономического роста.

Для реализации фискальной политики в процессе достижения макроэкономического равновесия государство использует два основных инструмента:

- изменение ставок налогообложения;

- изменение государственных расходов.

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада экономической активности и предполагает:

- снижение налогов на граждан и фирмы (снижение налога на физические лица ведёт к тому, что у людей будет увеличиваться часть дохода за счёт его сохранения, а у фирм снижение налога на прибыль приведёт к тому, что эта самая прибыль будет увеличиваться);

- увеличение государственных расходов (повышение зарплаты гражданам, трудящимся в бюджетных организациях, пенсий, пособий, строительство различных учреждений социальной инфраструктуры);

- увеличение трансфертов (финансовой помощи в виде пенсий, пособий, стипендий, дотаций, выплат по социальному обеспечению).

Применение данных мер, как правило, приводит к росту совокупного спроса, расширению производства, снижению безработицы, т.е. спад будет приостановлен за счёт использования стимулирующих фискальных мер.

Сдерживающая фискальная политика проводится в период инфляции, когда наблюдается так называемый экономический «бум», и предполагает:

- увеличение налогов;

- сокращение правительственных расходов;

- сокращение трансфертов (финансовой помощи).

Применение данных мер приведёт к снижению совокупного спроса и будет сдерживать рост цен.

По характеру действий фискальных инструментов различают дискреционную (активную) и недискреционную (автоматическую, пассивную) формы фискальной политики.

Фискальная дискреционная политика – это определённые действия государства, в рамках которых оно вводит особые экономические меры, направленные на коррекцию финансового положения внутри страны с целью его стабилизации. Основные действия в рамках данной политики ориентированы на изменение доходной и расходной частей бюджета. Именно поэтому фискальную политику называют бюджетно-налоговой.

Дискреционная форма предполагает маневрирование налогами и государственными расходами для того, чтобы повлиять, изменить объём национального производства, а также контролировать темпы инфляции и уровень безработицы.

Автоматическая форма фискальной политики ориентируется на так называемую «встроенную стабильность», определённый «автоматизм», опирающийся на то, что стабилизаторы уже встроены в систему, и чтобы привести их в действие, не требуется властных решений (принятий законов), и они автоматически стабилизируют экономику, стимулируя её при спаде и сдерживая в период «разогрева».

К встроенным стабилизаторам относят: подоходный налог, косвенные налоги, пособия по безработице, пособия по бедности.

Например, если экономика находится в стадии спада, будет происходить естественное уменьшение налоговых поступлений и рост государственных расходов, а в условиях подъёма будет наблюдаться обратная картина.

Фискальная политика может служить действенным инструментом государственного регулирования рыночной экономики, но лишь как временная мера, поскольку имеет и некоторые негативные черты, снижающие её эффективность:

- изменения (рост или сокращение) государственных расходов, необходимые для проведения стимулирующей или сдерживающей политики, могут не совпадать с другими государственными целевыми расходами, например, с необходимостью укреплять обороноспособность страны, охранять окружающую среду, финансировать научные исследования и т.п.;

- для фискальной политики характерно некоторое «торможение», поскольку, во-первых, парламентёрам необходимо обсудить существующую ситуацию, законодательно её закрепить, и только после этого начнется процесс реализации принятых мер. Во-вторых, нужно время на то, чтобы изменение величины налогов и государственных расходов оказали желаемое воздействие на экономику, и на то, чтобы она начала откликаться. Если процесс будет затянут, то фискальная политика в таких случаях будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно-кредитной политикой и опирается на стабильно высокий авторитет государственной власти, распространяющийся на управляемость всех звеньев экономики.

Примеры и разбор решения заданий тренировочного модуля

1. В представленном перечне только три элемента являются характеристиками бюджетно-налоговой политики. Вычеркните лишний элемент.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

- Цели фискальной политики государства не совпадают с целями монетарной политики.

- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

Для того чтобы выполнить предложенное задание, предлагаем следовать следующему алгоритму:

- актуализировать понятия «прогрессивный налог» (налог, характеризующийся повышением ставки пропорционально доходу) и «трансфертные платежи» (безвозмездная выплата гражданам со стороны государства: пенсии, пособия, стипендии, дотации, выплаты по социальному обеспечению других видов, а также бесплатные услуги, составляющие часть совокупных доходовграждан) – утверждение верное;

- перечислить все основные инструменты фискальной политики (изменение ставок налогообложения и государственные расходы) – утверждение верное;

- назвать цели монетарной политики и сравнить их с целями фискальной (экономический рост, полная занятость и стабильность цен – цели монетарной политики, они же цели фискальной) – значит, это утверждение неверное;

- раскрыть сущность выражения «встроенная стабильность» (обеспечение налоговой системой бюджетных поступлений в зависимости от уровня экономической активности за счёт встроенных в систему стабилизаторов) – утверждение верное.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

Цели фискальной политики государства не совпадают с целями монетарной политики.- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

2. Добавление подписей к изображениям.

Вашему вниманию представлены различные последствия действий правительства. Подберите к каждому элементу соответствующий тип деятельности (политики) правительства, который он реализует в рамках бюджетно-налоговой (фискальной) политики.

Рисунок 1 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, вам необходимо:

- актуализировать сущностно-содержательную характеристику понятия стимулирующая фискальная политика (комплекс правительственных мер, реализуемый в период спада экономической активности, состоит в расширении совокупного спроса путём увеличения государственных расходов, снижения налогов, способствующего росту частных расходов, или некоторого сочетания этих мер);

- вспомнить, когда реализация этого вида политики целесообразна (проводится в период спада экономической активности);

- актуализировать сущностно-содержательную характеристику понятия сдерживающая фискальная политика (комплекс правительственных мер, реализуемый в период экономического бума, направленный на сокращение правительственных закупок или на рост чистых налогов, проводимый для борьбы с инфляцией). Из определения следует, что данный вид фискальной политики целесообразно проводить, когда в стране экономический бум;

- определить понятия, которые актуальны для реализации анализируемых видов фискальной политики.

Ответ: на рисунке 2.

Рисунок 2 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 142–144.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М.: Высшее образование, 2009. – 145 с. – С. 77–81.

Открытые электронные ресурсы по теме урока:

2014-02-09

4020

![]()

![]()

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Если государственные расходы увеличиваются на ∆G, то кривая планируемых расходов сдвигается вверх на эту же величину (рис. 8.3), а равновесный объем производства возрастает от Y1 до Y2 на величину ∆Y = ∆Gmg, где mg— мультипликатор государственных расходов.

Рисунок 8.3 — Мультипликатор государственных расходов

Мультипликационный процесс начинается, когда расходы возрастают на ∆G и увеличивают доход на ту же величину, что в свою очередь дает прирост потребления на величину b∆G. Этот рост потребления вновь увеличивает расходы и доход, что снова приводит к росту потребления на величину b 2 ∆G и т. д.

Совокупный эффект состоит из: первоначального изменение расходов, которое равно ∆G; первого изменение потребления, которое равно b*∆G; второго изменение потребления, которое равно b 2 *∆G, тогда

Мультипликатор государственных расходов mG показывает, как изменяется объем национального производства от динамики государственных расходов:

Элементарная модель, которая получила название простого мультипликатора Кейнса имеет вид:

Величина мультипликатора государственных расходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

где — основное макроэкономическое тождество в закрытой экономике;

— потребительская функция.

Подстановка потребительской функции в основное макроэкономическое тождество позволяет определить равновесный объем производства: или , т. е.

,таким образом

где — автономные расходы, независящие от величины дохода Y;

— мультипликатор, который показывает, насколько возрастает равновесный уровень дохода в закрытой экономике в результате роста не только государственных, но и любого из автономных расходов на единицу. Основным фактором, определяющим величину мультипликатора, является предельная склонность к сбережению (MPS).

С учетом налогообложения дохода Y изменится вид потребительской функции и, соответственно, модель мультипликатора в закрытой экономике:

где — мультипликатор расходов в закрытой экономике;

t — предельная налоговая ставка (соотношение между приростом суммы вносимого налога и приростом дохода).

Прогрессивная система налогообложения является фактором, способствующим ослаблению эффекта мультипликатора и стабилизации уровня занятости и выпуска. Чем ниже ставки налогообложения, тем, при прочих равных условиях, более значителен эффект мультипликатора.

Эффект мультипликатора государственных расходов в открытой экономике относительно ниже, чем в закрытой, и может быть найден в результате решения системы уравнений:

где m’ — предельная склонность к импортированию.

где — мультипликатор государственных расходов в открытой экономике;

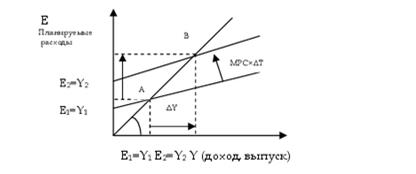

Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и изменение налогов T. Если налоговые отчисления снижаются на ∆T, то располагаемый доход возрастает на величину ∆T (рис. 8.4). Потребительские расходы С соответственно увеличиваются на величину ∆Tb, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства Y1 доY2 на величину , так как изменение любого элемента планируемых расходов (совокупного спроса) изменяет, с эффектом мультипликатора величину равновесного объема производства: , но , значит

Рисунок 8.4 — Мультипликатор налогов

где — мультипликатор налогов. Знак минус характеризует разнонаправленность изменений налогов и равновесного объема производства.

Если предположить, что все налоговые отчисления в госбюджет зависят от динамики текущего дохода Y, то налоговая функция примет вид: . В этом случае функция потребления имеет вид:

, а модель налогового мультипликатора принимает вид:

где mt — налоговый мультипликатор в закрытой экономике.

Полная налоговая функция имеет вид:

где Ta — автономные налоги, не зависящие от величины текущего дохода Y (например, налоги на недвижимость, наследство и т. д.).

С учетом функциональной зависимости налоговых отчислений T от дохода Y функция потребления принимает вид: . В этом случае модель равновесного объема производства в открытой экономике имеет вид:

где — мультипликатор налогов в открытой

экономике.

При этом суммарное изменение дохода ∆Y в результате одновременного изменения величин государственных расходов и автономных налогов определяется как:

Величина мультипликатора государственных расходов всегда превышает величину налогового мультипликатора, так как снижение налогов ведет к увеличению потребления не на всю величину высвобождаемого дохода (часть высвобождаемого дохода идет на сбережения).

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства увеличивается. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы.

Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства ∆T = ∆G, где под символом ∆T обобщенно обозначаются все изменения доходов бюджета, а под символом ∆G — все изменения расходов бюджета.

Если, например, государственные расходы возросли на ∆G, то равновесный объем производства возрастет на величину

Если правительство одновременно повысит автономные налоги на ∆Ta = ∆G, то равновесный объем выпуска снизится на величину

Суммарное изменение равновесного объема выпуска составит:

где — мультипликатор сбалансированного бюджета.

РассмотримТеорему Хаавельмо: если увеличение государственных расходов финансируется только за счет соответствующего роста налогов , то мультипликационный эффект равен единице, и увеличение дохода равно увеличению государственных расходов или налогов: .

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления. Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы, что дает сильный стимулирующий эффект, а для сдерживания инфляционного подъема увеличиваются налоги, что является относительно мягкой ограничительной мерой.

Мультипликативным эффектом обладает и изменение трансфертов: увеличение таких выплат на увеличивает потребление C на величину b, равновесный объем производства на

где — мультипликатор трансфертов. В данном случае изменения трансфертов и величины равновесного объема производства однонаправлены.

Экономическую основу функционирования современного государства составляют огромные денежные средства, взимаемые с хозяйствующих субъектов в виде налогов и перераспределяемые через государственный бюджет. Политика регулирования доходов и расходов государства, называемая фискальной, оказывает большое воздействие на всю жизнь современного общества. Мероприятия фискальной политики определяются стоящими перед правительством экономическими целями — борьбой с инфляцией, сглаживанием циклических колебаний экономики и др. Государство регулирует совокупный спрос, структуру, распределение и использование национального дохода государственными расходами, трансфертными выплатами и налогообложением.

Инструментом проведения такой политики является государственный бюджет: налоговая политика формирует его доходную часть, а политика государственных расходов — расходную. Формирование и использование бюджетных средств отражает цикличность развития экономики и нацелено на достижение экономической стабильности.

Фискальная политика подразделяется на недискреционную политику (политику автоматических стабилизаторов), регулирующую доходы и расходы независимо от оперативных действий правительства, и дискреционную, подразумевающую осуществление государством фискальной политики принятием мер по регулированию своих доходов и расходов.

Дискреционная фискальная политика бывает двух видов — фискальная экспансия и фискальная рестрикция.

Фискальная политика, направленная на стимулирование хозяйственной жизни увеличением совокупного спроса, государственных расходов и (или) снижения налогов, называется фискальной экспансией, или стимулирующей политикой. Она направлена на сглаживание цикличности экономики и обеспечение экономического роста, но рост государственных расходов и возникновение дефицита госбюджета могут породить инфляцию.

Другой вид фискальной политики, направленной на ограничение экономического бума и применяемый для борьбы с инфляцией, называется фискальной рестрикцией, или ограничительной политикой. Она предполагает снижение государственных расходов и (или) увеличение налогов. Это позволяет снизить вызванную бумом инфляцию за счет падения темпов экономического роста, но вызывает рост безработицы.

При увеличении государственных расходов возникает «эффект вытеснения», заключающийся в инвестиционной конкуренции между государством и частным сектором (домашними хозяйствами и предприятиями), ведущей к перераспределению факторов производства в пользу государства. Увеличение государственных закупок при неизменном предложении денег повышает процентную ставку, что ведет к сокращению частных инвестиций. А это в свою очередь влияет на темпы роста и уровень жизни. Эффективность экономики достигается оптимальным ограничением государственных расходов.

Такая политика может оказаться эффективной, если правительство просчитывает ее влияние на уровень и динамику национального производства. При оценке влияния изменения налогов и государственных расходов на объем национального производства правительство должно учитывать:

1) действие трех мультипликаторов (налогового, государственных расходов и сбалансированного бюджета);

2) эффект Лаффера;

3) кривую Филлипса, согласно которой снижение уровня инфляции обычно сопровождается ростом безработицы.

Рис. 8.1. Налоговый мультипликатор

В модели Дж.М. Кейнса в качестве основного средства макроэкономического регулирования, достижения стабильности экономики и роста занятости выступают государственные расходы. Важную роль играет концепция мультипликатора (множителя). В макроэкономической теории известно несколько типов мультипликаторов: мультипликатор расходов, денежный, налоговый мультипликаторы. Последний множит, усиливает спрос в результате воздействия налогов на равновесный объем чистый внутренний продукт (ЧВП). Изменение налогов (повышение или понижение) непосредственно влияет на потребление. Налоги хотя и обладают мультипликационным эффектом, но их воздействие на равновесный объем производства сказывается опосредованно через потребление. Графически эффект налогового мультипликатора изображен на рис. 8.1.

В кейнсианской модели «доходы — расходы» уменьшение налогов на ДГ увеличивает планируемые расходы на МРС х ДТ. Равновесие переместится из точки А в точку В, а доход увеличится с Y1 до Y2 (на величину, равную ?Y).

где ?Y=-?Т = -МРС /(1 - МРС) — мультипликатор налогов;

МРС — предельная склонность к потреблению (отношение прироста потребления к приросту доходов).

Таким образом, налоговый мультипликатор показывает, на сколько рублей увеличится объем национального производства при снижении суммы налогов на один рубль. И наоборот, насколько снизится объем национального производства при росте суммы налогов на один дополнительный рубль.

Дискреционная фискальная политика имеет существенный недостаток. Для принятия и реализации ее мер необходимо время, в течение которого ситуация в экономике может измениться и принятые решения могут оказаться бесполезными или даже вредными.

Другой вид фискальной политики, получивший название недискреционной политики, или политики «автоматических стабилизаторов», означает автоматическое изменение величин государственных расходов, налоговых поступлений и сальдо государственного бюджета в результате циклических колебаний совокупного дохода.

Автоматический (встроенный) стабилизатор — это экономический механизм, позволяющий снизить амплитуду циклических колебаний экономики, не прибегая к частым изменениям экономической политики правительства. Обычно применяется два таких стабилизатора: прогрессивная ставка налогообложения и система государственных трансфертов. Встроенные стабилизаторы «включаются» без непосредственного вмешательства регулирующих органов, в результате чего относительно смягчается проблема продолжительных временных лагов дискреционной фискальной политики.

Так, на стадии перегрева экономики рост доходов при прогрессивной ставке налогообложения автоматически увеличивает налоговое бремя. Вместе с тем государственные расходы на трансферты автоматически снижаются, появляется профицит бюджета. Это тормозит экономику. На стадии спада, напротив, сокращение производства и доходов хозяйствующих субъектов приводит к снижению налогового бремени, увеличению трансфертных платежей, росту дефицита бюджета, что с совокупности оживляет экономику. Действие автоматических стабилизаторов влияет на изменение объема производства, уровня цен и ставок процента. Стабилизаторы при изменении спроса обеспечивают более плавное изменение выпуска продукции.

8.2. Структура и функции государственного бюджета

Бюджетно-налоговая политика проводится правительством страны при помощи бюджетов различных уровней.

Государственный бюджет в соответствии с определением Бюджетного кодекса РФ (БК РФ) — это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджетной системой называется совокупность бюджетов всех уровней и государственных внебюджетных фондов.

В России бюджетная система страны трехуровневая.

Первый уровень включает в себя федеральный бюджет и федеральные государственные внебюджетные фонды.

Второй уровень составляют бюджеты субъектов РФ и территориальные государственные внебюджетные фонды.

К третьему уровню бюджетной системы относят местные бюджеты.

Консолидированный бюджет Российской Федерации состоит из федерального бюджета и консолидированных бюджетов субъектов РФ.

В свою очередь, консолидированный бюджет субъекта Российской Федерации включает бюджет субъекта РФ и местные бюджеты.

Государственные внебюджетные фонды — это денежные средства государства, имеющие целевое назначение и не включенные в госбюджет, а поступающие в государственные социальные фонды, наполнение которых производится посредством сбора Единого социального налога (ЕСН). В настоящее время в России действуют три внебюджетных фонда: Пенсионный фонд РФ (ПФ), Фонд социального страхования (ФСС) и фонды обязательного медицинского страхования (федеральный и территориальные) — ФОМС. Эти фонды формируются посредством начислений на фонды оплаты труда юридических лиц.

Доходы бюджетов делятся на налоговые и неналоговые. Налоговые доходы формируют основную часть бюджетных поступлений — от 70 до 95% доходов бюджета в разных странах и в различные временные периоды.

Налоговые доходы включают поступления закрепленных за данным бюджетом собственных налогов и причитающиеся данному уровню бюджета части регулирующих доходов (т.е. налогов, по которым устанавливаются нормативы отчислений в процентах в бюджеты разных уровней).

К неналоговым доходам бюджета, согласно БК РФ, относятся:

¦ доходы от использования имущества, находящегося в государственной или муниципальной собственности. Эти доходы включают: арендную плату за временное владение и пользование государственным или муниципальным имуществом; проценты ю остаткам бюджетных средств на счетах в кредитных организациях; средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности под залог; проценты за кредиты, предоставленные бюджетам других уровней, иностранным государствам или юридическим лицам; прибыль, приходящуюся на доли в уставных капиталах хозяйствующих товариществ и обществ; дивиденды по акциям, принадлежащим Российской Федерации, ее субъектам или муниципальным образованиям; часть прибыли государственных унитарных предприятий, остающейся после уплаты налогов;

¦ доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

¦ доходы от платных услуг, оказываемых бюджетными учреждениями;

¦ средства, получаемые в виде штрафов, конфискаций, компенсаций, а также в возмещение вреда, причиненного Российской Федерации, ее субъектам и муниципальным образованиям;

¦ доходы в виде финансовой помощи, полученной от бюджетов других уровней, кроме бюджетных кредитов, а также безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств;

¦ доходы от внешнеэкономической деятельности (чистый экспорт);

¦ доходы от приватизации (в развитых странах до 10% доходной части бюджета).

Расходы бюджетов делятся на текущие и капитальные. Текущие расходы обеспечивают функционирование органов государственной власти, бюджетных учреждений, государственную поддержку бюджетов других уровней и отдельных отраслей экономики и т.п. Капитальные расходы направлены на обеспечение инновационной и инвестиционной деятельности государства и включают инвестиции в действующие или вновь создаваемые организации, бюджетные кредиты на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта, а также на создание или увеличение имущества, находящегося в государственной собственности.

Расходы бюджетов осуществляются в следующих формах:

¦ ассигнования на содержание бюджетных учреждений;

¦ средства на оплату товаров, работ и услуг, выполняемых по государственным и муниципальным заказам;

¦ бюджетные кредиты (в том числе налоговые кредиты и другие отсрочки по уплате налогов) юридическим лицам;

¦ субвенции и субсидии физическим и юридическим лицам;

¦ бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней и внебюджетным фондам;

¦ кредиты иностранным государствам;

¦ средства на обслуживание государственного долга, включая выданные государственные и муниципальные гарантии.

Дотация — это бюджетные средства, предоставляемые бюджету другого уровня на безвозвратной и безвозмездной основе для покрытия текущих расходов.

Субвенция — средства, предоставляемые безвозмездно как бюджетам других уровней, так и юридическим лицам на строго определенные цели (например, Москва получает от федерального правительства субвенцию в 4 млн дол. в год за выполнение функций столицы Российской Федерации).

Субсидия — бюджетные средства, предоставляемые бюджету другого уровня, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Бюджетный кредит — предоставление средств другому бюджету или юридическому лицу на возвратной и возмездной основе.

Бюджетная ссуда — бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более шести месяцев.

Организация может получить также инвестиционный налоговый кредит (на срок от одного года до пяти лет) — это кредит, предоставляемый в случае технического перевооружения предприятия, внедрения им новой техники и технологии или в случае выполнения им особо важного заказа, связанного с социально-экономическим развитием региона или предоставлением особо важных услуг населению. За инвестиционный налоговый кредит взимаются проценты в пределах от У2 до 3/4 ставки рефинансирования Банка России.

Фискальная (бюджетно- налоговая политика) государства в коротком периоде может сопровождаться эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета. В конечном итоге результат этой политики выражается в приросте дохода, производства продукции. Поэтому мультипликативные эффекты играют важную роль при выборе мероприятий бюджетно-налоговой политики.

Бюджетный мультипликатор (мультипликатор государственных расходов) - отношение изменения реального национального дохода к вызвавшему его изменению государственных расходов.

Налоговый мультипликатор- отношение изменения реального национального дохода к вызвавшему его изменению налогов.

Мультипликатор сбалансированного бюджета- равное увеличение государственных расходов и налогов вызывает увеличение дохода на величину, равную приросту государственных расходов и налогов.

Модель простого мультипликатора Кейнса. Используем модель «кейнсианского креста». Пусть экономика находится в равновесии, если фактические расходы (Y) равны планируемым (Е), т. е. Y=Е. Если экономика закрытая, то Е=С+I+G; поскольку С=С(Y— T), то мы можем записать E = C(Y— T) + I + G.

Равновесие достигается в точке А, где Y = Е. На рис. показано, что при росте государственных расходов кривая планируемых расходов сдвигается вверх на величину, равную AG, равновесие перемещается из точки А в точку В, объем производства увеличивается с Y1 до Y2 на величину ΔY, причем

ΔY > ΔG: ΔY = ΔGmg,

где mg — мультипликатор государственных расходов.

ΔG 1- Су

где СY — предельная склонность к потреблению.

Модель мультипликатора изменится, если мы учтем уровень налогообложения:

где t =ΔT/ΔY- предельная налоговая ставка.

Налоговый мультипликатор. Уменьшение налогов в модели .кейнсианского креста. на ΔT увеличит планируемые расходы на Су ΔТ. Равновесие переместится из точки А в точку В, а доход увеличится с Y1 до Y2 на величину, равную ΔY

где mt = ΔY/ΔT = -Cy/(1-Cy)

Рис. Влияние снижения налогов на выпуск продукции

Модель налогового мультипликатора в закрытой экономике при прогрессивной системе налогообложения имеет вид:

где t — предельная налоговая ставка.

Мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов, следовательно, при выборе направлений бюджетно- налоговой политики учитывается, что увели чение государственных расходов окажет большее влияние на рост дохода, нежели снижение налогов.

Мультипликатор сбалансированного бюджета

Мультипликатор сбалансированного бюджета- численный коэффициент, равный единице.

Норвежский экономист Т. Хаавельмо доказал, что при кейнсианской функции потребления даже при сохранении сбалансированного бюджета возникает мультипликационный эффект, при этом мультипликатор сбалансированного бюджета равен единице, ΔY = ΔG=ΔT. Этот вывод получил название теоремы Хаавельмо и объясняется тем, что мультипликатор государственных расходов больше налогового.

Эффект мультипликатора в открытой экономике

В открытой экономике налоговый мультипликатор определяется по формуле:

а бюджетный мультипликатор — по формуле:

где m’ — предельная склонность к импортированию.

Кривая Лаффера — кривая, отражающая взаимосвязь между величиной ставки налогов и поступлением за их счет средств в государственный бюджет.

Основная идея кривой Лаффера заключается в том, что по мере увеличения налоговой ставки налоговые поступления будут увеличиваться до определенного максимального уровня, а затем будут понижаться, ибо высокие налоги сдерживают экономическую активность хозяйствующих субъектов, в результате чего сокращаются объем производства и доход. Сокращение налоговых ставок вызовет сокращение объема государственных доходов в краткосрочном периоде. В долгосрочном периоде снижение налоговых ставок обеспечит рост сбережений, инвестиций и занятости, в результате чего увеличатся производство и доходы, подлежащие налогообложению, что увеличит налоговые поступления в государственный бюджет. Такой подход выдвигали сторонники теории экономики предложения. Американский экономист Артур Б. Лаффер теоретически обосновал программу администрации президента Рейгана на период 1980=х гг., которая была направлена на стимулирование экономической активности в США. А. Лаффер считал, что чрезмерное повышение налоговых ставок на доходы подрывает стимулы к инвестициям, снижает трудовую активность и вызывает переход легальной экономики в теневую. Обоснованием этому послужил так называемый «эффект Лаффера», графическим отражением которого служит «кривая Лаффера», с обоснованием которой он выступил в 1974 г.

Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога (рис. 11.3). По вертикальной оси откладываются величины налоговых поступлений (R), по горизонтальной — значения ставок подоходного налога (r).

Если r = 0, то государство не получит налоговых поступлений. При r = 100% общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода.

В точке А при ставке подоходного налога r = 50% налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок (Rb 5 / 10 5 6 7 8 9 10 > Следующая > >>

Читайте также: