Бухгалтерский и налоговый учет расчетов с подотчетными лицами анализ российской практики

Опубликовано: 25.04.2024

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

Как выдать деньги под отчет

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

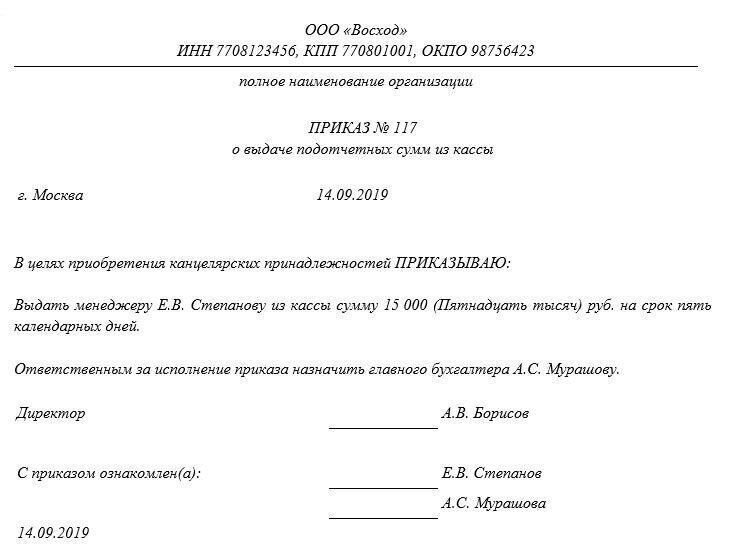

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

Оплату билета подтверждает один из документов:

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

По кредиту этого счета, в частности, учитывают:

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.

«Клерк» Рубрика Подотчет, командировки

Подотчетными лицами признаются все без исключения штатные работники организации (работающие по трудовому договору), получившие авансом денежные средства из кассы. Как правило, в подотчет выдаются наличные деньги для предстоящих командировочных расходов, а также для оплаты хозяйственных канцелярских, почтовых расходов, расходов, связанных с приобретением материалов по мелкому опту в розничной торговле, и на другие хозяйственные нужды.

Денежные средства в подотчет выдаются по расходным кассовым ордерам и должны расходоваться строго по назначению. Кроме того, подотчетные денежные средства не могут быть отнесены к доходам физического лица - работника общества. При этом расходы подотчетного лица, произведенные в валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату утверждения авансового отчета.

Расчеты с подотчетными лицами предполагают, во-первых, незначительные по своему размеру денежные суммы, вверяемые работникам в целях реализации опосредующих функций организации, во-вторых, невозможность их осуществления в безналичном порядке. Все операции по расчетам с подотчетными лицами характеризуются ограниченным, заранее известным перечнем и довольно высокой степенью регулярности их совершения.

В числе внутриорганизационных документов, используемых в расчетах с подотчетными лицами, состоят утвержденные руководством предприятия списки подотчетных лиц, сметы представительских расходов, приказы об утверждении данных смет, авансовые отчеты, а также журналы регистрации отчетов. Кроме того, если на предприятии имели место факты направления работников в командировки, должны присутствовать в наличии и соответствующие приказы руководства. В свою очередь система внутреннего контроля, помимо всего прочего, в обязательном порядке должна включать в себя основополагающие начала, определяющие порядок совершения расчетов, формально закрепленные в учетной политике организации.

Кассовые операции здесь оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций. Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам унифицированной формы N КО-2 или надлежаще оформленным другим документам, в том числе платежным ведомостям, заявлениям на выдачу денег и счетам, с наложением на эти документы штампа с реквизитами расходного кассового ордера.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Документы на выдачу денег подписываются руководителем, главным бухгалтером предприятия или иными уполномоченными на это лицами. При выдаче денег по расходному кассовому ордеру кассир требует предъявления паспорта или другого документа, удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан.

По полученным денежным средствам подотчетные лица должны составить авансовый отчет с приложением оправдательных документов за купленный товар. В число оправдательных документов входят товарные чеки и проездные билеты, которые представляются бухгалтеру. Если купленный товар не оприходован, подотчетную сумму зачитывают в совокупный годовой доход подотчетного лица. При этом сам порядок выдачи и отчетности в использовании подотчетных сумм устанавливается приказом руководителя организации.

Работники, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Форма авансового отчета является унифицированной и приведена в Постановлении Госкомстата России от 1 августа 2001 г. N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет". Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Отчет проверяется бухгалтерией.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Система внутриорганизационного контроля над совершением расчетов предполагает наличие утвержденного руководителем списка работников, имеющих право на получение подотчетных денежных средств, утвержденного порядка подачи письменных заявлений на выдачу денежных средств с указанием причин такой выдачи и соблюдение работниками предприятия установленных сроков отчета по выданным суммам, а также сроков возврата оставшихся средств.

Кроме того, о каком-либо контроле можно говорить только в том случае, если на предприятии наблюдается отсутствие просроченной задолженности по подотчетным средствам, соблюдение запрета на выдачу денежных средств сотрудникам, не отчитавшимся по ранее полученным суммам, аналитический учет командировочных и представительских расходов, оформление надлежащих оправдательных документов, прилагаемых к авансовым отчетам, а также визирование авансовых отчетов.

Теперь что касается командировок. Командировкой признается поездка работника по распоряжению руководителя предприятия для выполнения служебного поручения вне места постоянной работы. В случае, когда гражданин направляется в поездку предприятием, с которым он не состоит в трудовых отношениях и, следовательно, не находится в административном подчинении у руководителя этого предприятия, такая поездка не может считаться командировкой. Направление работника в командировку оформляется выдачей ему командировочного удостоверения, оформленного на основании приказа.

Расходы по командировкам признаются затратами, связанными с управлением производством и формируют расходы по обычным видам деятельности. Признание командировочных расходов расходами, произведенными организацией в соответствии с правилами формирования в бухгалтерском учете информации о расходах коммерческих организаций, осуществляется на основании Положения по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в пределах норм, установленных в соответствии с действующим законодательством, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с законодательством. То есть, не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в заграничной командировке.

При этом такой же порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации (при наличии трудового договора), а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

Следует помнить, что суммы расходов по проезду к месту командировки и обратно включаются в расходы организации без НДС. К командировочным расходам, в частности, относятся расходы по проезду к месту командировки и обратно воздушным, морским, железнодорожным, автомобильным транспортом, включая стоимость услуг по предварительной продаже билетов и плату за пользование постельными принадлежностями и расходы по найму жилого помещения. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров и услуг и подтверждающих фактическую уплату сумм налога. Кроме того, суммы налога подлежат возмещению в пределах установленных законодательством норм.

В рассматриваемом случае указанные вычеты производятся на основании проездных документов установленного образца. Проездной билет, в котором сумма налога выделена отдельной строкой, является основанием для принятия к вычету сумм НДС, уплаченных по услугам по проезду к месту служебной командировки и обратно, без наличия счета-фактуры. Авиакомпании здесь не должны выставлять счета-фактуры.

Суммы НДС, уплаченные при перевозке работников организации железнодорожным транспортом при вахтовом способе организации работ, принимаются к вычету на основании железнодорожных билетов, в которых сумма НДС выделена отдельной строкой. То же самое касается и электронных проездных билетов. Однако, здесь необходимо учесть, что вычет возможен лишь в том случае, если НДС именно выделен из общей стоимости билета и представлен в цифрах. В тех же случаях, когда об НДС в билете просто упоминается (включая НДС) с получением вычета могут возникнуть серьезные трудности.

Другим распространенным видом расчетов с подотчетными лицами являются расчеты по представительским расходам. К представительским расходам относятся расходы налогоплательщика на официальный прием и обслуживание представителей других организаций, участвующих в переговорах в целях установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров.

В состав представительских расходов относят расходы на проведение официального приема для указанных лиц, доставку этих лиц к месту проведения представительского мероприятия и обратно, буфетное обслуживание во время переговоров, оплату услуг переводчиков, не состоящих в штате налогоплательщика. Не относятся сюда расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. При этом представительские расходы в течение отчетного периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный период.

Регистрами синтетического учета, где происходит отражение операций с подотчетными суммами, являются главная книга, отчет о движении денежных средств по форме № 4 и строка бухгалтерского баланса “прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев”, журнал-ордер № 7 и другие регистры учета по счету 71.

Согласно Приказу Минфина № 94н от 31октября 2000 года, утвердившему План счетов бухгалтерского учета и Инструкцию по его применению, аналитический учет расчетов с подотчетными лицами должен вестись по каждой сумме, выданной под отчет.

Для этого, в целях обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, организациями используется счет 71 “Расчеты с подотчетными лицами”. На выданные под отчет суммы счет 71 "Расчеты с подотчетными лицами" дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 “Расчеты с подотчетными лицами” кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 “Расчеты с подотчетными лицами” и дебету счета 94 “Недостачи и потери от порчи ценностей”. Их списание со счета 94 “Недостачи и потери от порчи ценностей” производится либо в дебет счета 70 “Расчеты с персоналом по оплате труда” если они могут быть удержаны из оплаты труда работника, либо в дебет счета 73 “Расчеты с персоналом по прочим операциям”, если возможность удержание из заработной платы работника отсутствует.

- Зачем выдаются средства

- Как выдать деньги под отчет

- Контроль использования выданных денег

- Контроль операций бухгалтером

- Как проверяются командировочные (расходы на проезд, проживание, суточные)

- Отражение операций в плане счетов

- Советы бухгалтеру по контролю

- Типичные ошибки при учете расходов

Зачем выдаются средства

Деньги под отчет даются работникам ООО, когда необходимо купить недорогие ТМЦ или оплатить оказанные услуги. Но при этом важно, чтобы они были нужны для ведения хозяйственной деятельности компании. Средства выдаются также перед поездкой в командировку на приобретение билетов, оплату жилья и питание («суточные»).

Основанием для выдачи являются:

- Заявление получателя.

- Распоряжения руководителя. В 9 из 10 случаев используется этот вариант.

Основанием является один из перечисленных документов, а не оба.

Деньги выдаются удобным для работника способом:

- Наличными с одновременным оформлением кассового документа;

- Безналичными на карточку сотрудника (личную или компании).

Максимальный и минимальный размер аванса не регулируется. Однако перед поездкой по служебным делам согласно ТК РФ нужно дать работнику столько денег, чтобы им хватило на покупку билетов, проживание и суточные.

Контроль использования выданных денег

После покупки товаров и услуг работник должен сдать отчет за полученные деньги перед. Работник предоставляет в бухгалтерию следующий пакет документов:

- Авансовый отчет. Для него можно брать типовой бланк или разработать собственную форму, но с обязательными реквизитами первичного бухгалтерского документа.

- Подтверждающие документы. Их роль играют чеки, оплаченные счета и другие бумаги, где отображены суммы потраченных средств.

В документе указываются реквизиты работника, а также подробно перечисляются все пункты трат с указанием реквизитов чеков. Все чеки приклеиваются или прикрепляются к отчету. После сдачи работник бухгалтерии отрывает корешок и отдает работнику. Тем самым сотрудник имеет подтверждение даты сдачи.

Контроль операций бухгалтером

Бухгалтер устанавливает, для чего предназначался выданный аванса. После этого он проверяет отчетные документы и делает вывод о том, соответствуют ли траты изначально поставленным целям.

Если проверка прошла успешно, бухгалтер переходит к следующему этапу.

Возможны три разных варианта:

- Сотрудник уложился в аванс. Дополнительных действий не требуется, необходимо лишь приложить чеки.

- Потрачен не весь аванс. Излишек возвращается. Сделать это нужно не позднее срока, который предоставляется для проверки отчета. Эта норма введена указанием ЦБ 3210-У. Обратите внимание, что возврат аванса не учитывается с помощью контрольно-кассового аппарата, чек на эту сумму не выписывается.

- Сотрудник потратил больше денег, чем было в авансе. В этом случае компания компенсирует работнику излишне потраченные суммы. Однако для этого он должен подтвердить, что перерасход был сделан в интересах компании и в рамках той цели, на которую выдавался аванс.

Компенсация излишне потраченных средств производится в наличной форме или на карточку.

При проверке отчета специалист обязан проверить правильность заполнения самого документа и приложений к нему.

Для отчета принимаются только следующие бумаги:

- Чеки с онлайн-кассы или БСО, которые выдаются вместо чеков. Бухгалтер контролирует, чтобы информация в документах соответствовала друг другу.

- Акты и накладные — они подтверждают, что ТМЦ были действительно куплены.

Обязанность по окончательному внутреннему контролю расчетов с подотчетными лицами лежит на генеральном директоре, который утверждает отчетный документ. Сроки устанавливаются внутренними распоряжениями.

Как проверяются командировочные

Предоставить отчет нужно в 3-дневный срок. Если датой приезда оказался выходной, то считать начинают со следующего за ним рабочего дня.

- Отчет в бумажной форме, составленный на бланке утвержденного образца.

- Чеки и БСО.

Учет расходов с подотчетными лицами после служебной поездки производится по аналогичной схеме, что и в описанном выше случае. Но есть несколько важных нюансов.

Подтверждение проезда

Билет на самолет, поезд или автобус ранее представлял собой БСО. Но с лета прошлого года транспортные компании не могут выдавать билеты на заранее напечатанных бланках. Они оформляются только через специальный кассовый аппарат, который отправляет чек в ФНС через оператора фискальных данных.

Если работник компании купил билет в интернете и предъявлял его в транспорте в электронной форме, то после возвращения этот документ распечатывается вместе с подтверждением его оплаты.

В качестве подтверждающего документа для электронного билета принимаются:

- Маршрут (квитанция) для авиаперевозок. Форма утверждена Приказом Министерства транспорта № 134;

- Купон электронного билета для поездки на поезде. Форма утверждена Приказом № 322;

- Квитанция электронного билета для других видов транспорта. Форма утверждена приказом № 116.

Подтверждением оплаты выступают:

- Чек кассового аппарата;

- Слип пластиковой карты либо чек терминала, который подтверждает списание средств с карты;

- Выписка из банка, подтверждающая списание средств на оплату билета;

- Иной финансовый документ, если он оформлен на БСО.

Если работник летал на самолете, то дополнительно бухгалтеру предоставляется посадочный талон, в котором проставлены отметки о прохождении досмотра.

Подтверждение проживания

Подтверждением расходов на отель может служит только копия чека из онлайн-кассы. БСО, изготовленные в типографии, не являются основанием для компенсации расходов. Принимаются только БСО, выданные автоматизированной системой отеля.

Если для отчета используется чек онлайн-кассы, то в нем печатаются дата заезда и выезда. Когда в чеке этих данных нет, в дополнение к нему выдается бланк строгой отчетности из автоматизированной системы.

Суточные расходы

Размер суточных для работника и порядок и компенсации руководитель компании определяет самостоятельно и закрепляет это решение приказом. Также порядок оплаты суточных расходов в командировке может оговариваться отдельно в трудовом договоре с работником.

Нормативно-правовые акты не ограничивают размер суточных, однако если их сумма будет большой, они облагаются НДФЛ. Предельный размер необлагаемых суточных:

- Для командировок по России — 700 рублей;

- Для командировок за границу — 2500 рублей.

Обратите внимание, что работник не отчитывается за потраченные суточные и не предъявляет чеки за них. Они служат для компенсации дополнительных расходов, который он может понести в командировке. Чаще всего эти средства используются для питания.

Отражение операций в плане счетов

Для учета описываемых операций выделен отдельный активный счет. По дебету отражаются:

- Выдача денег. При оформлении проводки корреспондирующими счетами в кредите будут счета 50 или 51;

- Компенсация перерасходованных денежных средств. Корреспондирует с теми же счетами.

В кредите счета отражаются такие операции:

- Стоимость купленных работников товаров или оплаченных услуг. Счет корреспондирует с дебетом тех счетов, куда относятся эти расходы. Например «Основное производство» или «Материалы»;

- Размер потраченных на командировку средств. Корреспондирует с теми же счетами, что и в предыдущем пункте.

- Возврат не потраченного аванса. В этом случае в дебете будет опять стоят счета 50 или 51;

- Учет входящего НДС по купленным товарам и услугам. Корреспондирует со счетом 19.

Обратите внимание, что для учета входящего НДС работник помимо перечисленных ранее документов должен предоставить счета фактуры от компаний, которые платят налог на добавленную стоимость. В противном случае, даже если в чеке НДС выделено отдельной строкой, он может быть списан налоговой при проверке и начислена недоимка.

Учет расчетов с подотчетными лицами — трудоемкий участок учета, требующий повышенного внимания. Поэтому в крупных компаниях этим занимаются отдельные сотрудники. Если компания невелика, этот процесс можно поручить стороннему консалтинговому агентству на условиях аутсорсинга.

Советы бухгалтеру по контролю

Выданные авансы и командировочные относятся к прямым расходам компании и уменьшают налогооблагаемую базу. Поэтому сотрудники ФНС уделяют повышенное внимание проверке законности этих операций. Неправильно оформленные авансовые отчеты или отсутствие подтверждающих документов может стать основанием для доначисления налогов.

Поэтому на бухгалтера возлагается ответственность за контроль правильности оформления документов. Во избежание проблем при составлении авансового отчета рекомендуется заранее консультировать работников о том, какие документы он должен предоставить во время отчета.

Если авансовые отчеты и командировочные выдаются постоянно, целесообразно разработать и утвердить письменную инструкцию для лиц, получающих авансы. В документе рекомендуется подробно описать все реквизиты, которые должны присутствовать на фискальных документах.

Обратите внимание, что потраченные сотрудником деньги, которые не подтверждаются фискальными документами, при их невозврате считаются доходом работника и облагаются НДФЛ.

Только кассовый чек, который подтверждает оплату, не является основанием для включения расхода в отчет. Во многих случаях необходима также бумага, которая удостоверяет факт оказания услуги или получения товара. Однако если его нет, бухгалтер самостоятельно может заменить его при оприходовании.

Например, при покупке товара подотчетное лицо предоставило только чек. В этом случае приказом создается комиссия, которая принимает купленный товар у работника и оформляет акт приема-передачи с описанием купленных ТМЦ. После этого товар может быть оприходован.

Еще один важный момент — соответствие приобретенных товаров и услуг целям, на которые выдан аванс. Если они не соответствуют, это может также послужить основанием для снятия расходов и доначисления налогов. Например, если деньги выданы на приобретение канцелярии для офиса, нельзя приобретать корма для животных или смартфон.

Типичные ошибки при учете расходов

Во избежание проблем с налоговой службой бухгалтер должен вовремя и тщательно контролировать следующие направления:

- Правильность составления отчетов и подачу их бухгалтеру;

- Трату денежных средств по целевому назначению;

- Наличие чеков и их соответствие установленной форме;

- Отражение авансов в бухгалтерских отчетах.

Наиболее частыми ошибками бухгалтера по авансовым отчетам являются:

- Возмещение работнику расходов, которые не подлежат возмещению согласно действующим нормативно-правовым актам;

- Возмещение расходов сверх установленных лимитов. Например, если сотрудник летел в бизнес-классе вместо эконом без предварительного согласования с руководителем;

- Компенсация командировочных расходов при поездках на один день, если работник имел возможность вернуться домой;

- Неправильное определение длительности командировки для выдачи суточных;

- Ошибки при возмещении расходов на проживание, если работник жил в гостинице на пути следования к конечной точке.

Нормативно-правовые акты обязывают вести аналитический учет по каждому авансу. Для этого целесообразно использовать журнал выдачи сумм, в котором сортировать данные по подотчетным лицам. В этом случае можно легко отследить сроки, в течение которых работник должен сдать документы в бухгалтерию.

В каждой компании ведется работа с подотчетными лицами. От четкой организации и налаженного документооборота зависит сохранность средств предприятия и корректность признания расходов в целях налогообложения. Эта публикация поможет вам проверить, все ли вы учли в организации выдачи и учета подотчетных сумм.

Расчеты с подотчетными лицами

Подотчетные суммы

Подотчетная сумма — денежные средства, выданные работнику (подотчетному лицу) авансом на расходы организации, например, на:

- хознужды;

- покупку или оплату товаров (работ, услуг);

- командировочные расходы.

За выданные суммы подотчетник в установленный срок должен отчитаться в случае:

- выдачи ему денежных средств из кассы организации;

- перечисления подотчетных средств на личную карту;

- снятия (оплаты) денежных средств работником с корпоративной карты;

- получения денежных документов из кассы организации.

Выдача денежных средств под отчет наличными

Основными документами, регламентирующими порядок выдачи подотчетных сумм из кассы предприятия, являются:

Наличные денежные средства выдаются из кассы только на основании распорядительного документа либо по письменному заявлению подотчетного лица (п. 6.3 Указание ЦБ РФ N 3210-У). Документ-основание может иметь произвольную форму, но должен содержать следующие реквизиты (Письмо ЦБ РФ от 06.09.17 N 29-1-1-0Э/20642): PDF

- фамилию, имя и отчество (при наличии) подотчетного лица;

- сумму наличных денег;

- срок, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

Ни сроки, ни сумма выдачи под отчет Банком России не ограничиваются.

Кому выдаются денежные средства под отчет?

Денежные средства под отчет могут быть выданы работникам, заключившим с организацией трудовой или гражданско-правовой договор (Письмо ЦБ РФ от 02.10.2014 N 29-Р-Р-6/7859).

Целесообразно, но не обязательно издать Приказ руководителя со списком лиц, которым организация будет выдавать подотчетные суммы.

С 2017 года разрешено выдавать денежные средства под отчет сотруднику, не отчитавшемуся по предыдущей выданной сумме — исключен абз. 3 п. 6.3 Указания ЦБ РФ N 3210-У (Указание ЦБ РФ от 19.06.2017 N 4416-У).

Подотчетные суммы могут быть выданы из наличной выручки предприятия (п. 1 Указания ЦБ РФ N 5348-У).

Выдача подотчетных сумм безналичным способом

Указание ЦБ РФ N 3210-У (порядок выдачи сумм, ограничения и др.) при безналичных операциях выдачи в подотчет не применяется. К таким операциям относятся:

- перечисление средств на личную карту работника;

- снятие (оплата) с корпоративной карты организации.

Денежные средства, выдаваемые организациями под отчет своим сотрудникам, могут перечисляться на банковские «зарплатные» карты этих сотрудников для осуществления операций, связанных (Письмо Минфина РФ от 21.07.2017 N 09-01-07/46781):

- с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;

- с командировочными расходами;

- с компенсацией сотрудникам документально подтвержденных расходов.

Выпуск корпоративных карт, держателем которых может являться физическое лицо, разрешен п. 1.5, 1.6 Положения ЦБ РФ от 24.12.2004 N 266-П (далее — Положение 266-П). Положение устанавливает операции, которые можно производить с корпоративных карт:

- снятие наличных денежных средств;

- оплата расходов в целях предпринимательской деятельности, в т. ч. оплата командировочных и представительских расходов;

- иные операции, разрешенные законодательством РФ (п. 2.5 Положения 266-П).

Снятие наличных денежных средств с карты предприятия не является кассовой операцией, и действие Указания ЦБ РФ N 3210-У на нее не распространяется.

Порядок расчетов с подотчетными лицами посредством банковских карт необходимо закрепить в Учетной политике организации (Письмо Минфина РФ от 25.08.2014 N 03-11-11/42288). В учетной политике необходимо предусмотреть:

- способы выдачи подотчетных сумм с применением банковских карт;

- форму распорядительного документа на выдачу подотчетных сумм;

- сроки отчета по выданным суммам;

- способы возврата неиспользованных подотчетных сумм.

Также полезно издать Приказ руководителя об утверждении списка лиц, которым выдаются денежные средства под отчет и списка банковских карт, на которые указанным лицам перечисляются подотчетные суммы PDF.

Если работник не сдал неиспользованную сумму аванса в срок, то задолженность можно удержать из зарплаты, но при условиях (ст. 137 ТК РФ):

- со дня окончания срока, установленного для возвращения аванса не прошло месяца;

- работник не оспаривает основания и размеров удержания.

В противном случае требуется письменное согласие работника на удержание или добровольное внесение денежных средств в кассу. В случае разногласий возврат возможен только через суд (Письмо Роструда от 09.08.2007 N 3044-6-0).

Авансовый отчет

Подотчетное лицо обязано в срок, не превышающий 3-х рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу после командировки, предъявить в бухгалтерию авансовый отчет с прилагаемыми подтверждающими документами (абз. 2 п. 6.3 Указания ЦБ РФ N 3210-У).

Авансовый отчет — документ, в котором работник отчитывается за использование аванса, выданного на выполнение поручения организации. Авансовый отчет относится к первичным учетным документам (ПУД). Бланк авансового отчета АО-1 не является обязательным к применению. Организация в Учетной политике обязана утвердить форму отчета об использовании подотчетных сумм. Это может быть АО- 1 или самостоятельно разработанная форма, которая должна содержать обязательные реквизиты ПУД.

Отчет по выданным денежным документам представляется подотчетным лицом в том же порядке, что и по денежным средствам. Форма отчета может быть аналогичной авансовому отчету или разработана отдельно.

В 1С для отчета по выданным подотчетным суммам и денежным документам используется бланк АО-1, утвержденный Госкомстатом РФ (Постановление Госкомстата РФ от 01.08.2001 N 55). Он отвечает всем требованиям Закона N 402-ФЗ, и утвердить именно его будет удобным для организации.

Подтверждающие документы

Кроме авансового отчета работник должен приложить подтверждающие расходы документы: товарные и кассовые чеки, билеты, посадочные талоны, квитанции БСО, путевые листы, маршрутные карты и т.п.

Все прилагаемые документы должны быть оригинальными. Если оригинал утерян, то подтвердить расходы в целях налога на прибыль может другой подтверждающий документ, например, справка перевозчика при утере посадочного талона (Письмо Минфина РФ от 27.02.2012 N 03-03-07/6, Письмо Минфина РФ от 13.01.2012 N 03-03-06/1/11) или дубликат.

Кассовые чеки

Кассовый чек будет считаться надлежаще оформленным, если он составлен не только в соответствии с требованиями Федерального закона 402-ФЗ, но имеет все реквизиты, указанные в ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ).

Кассовый чек, полученный покупателем в электронной форме и распечатанный им на бумаге, приравнивается к кассовому чеку, отпечатанному ККТ, при условии, что сведения, указанные в таком кассовом чеке, идентичны направленному покупателю в электронной форме кассовому чеку (п. 4 ст. 1.2 Федерального закона N 54-ФЗ).

В 2017 году (с 01 июля до 01 сентября) в связи с отсутствием в продаже достаточного количества фискальных накопителей ФНС РФ разъясняла, что при невозможности применения ККТ, отвечающей требованиям законодательства, организации и ИП обязаны выдавать покупателю на бумажном носителе подтверждение факта осуществления расчета между организацией (ИП) и покупателем (Письма от 26.06.2017 N 03-01-15/40115, от 14.06.2017 N 03-01-15/36887). Может ли выданный документ подтвердить расходы покупателя за данный период?

Если чек оформлен с нарушениями законодательства, то налоговая инспекция, скорее всего, будет оспаривать расходы по такому документу, учтенные при расчете налога на прибыль. Вместе с тем при отсутствии искажения сведений о факте хозяйственной жизни, а также при выполнении условий п. 2 ст. 54.1 НК РФ налогоплательщик имеет право на уменьшение налогооблагаемой базы по налогу на прибыль. Этот аргумент при необходимости можно привести контролерам или в суде.

НДС, предъявленный продавцом в чеке ККТ, не может быть принят к вычету. Списать НДС можно только в расходы, не уменьшающие налогооблагаемую базу (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094).

Аргументы ведомства следующие:

- НДС принять к вычету можно только по счету-фактуре. Исключение — п. 3, 6-8 ст. 171 НК РФ. Особенности вычета НДС по покупкам в рознице Кодексом не предусмотрены.

- НДС нельзя принять в расходы в целях налога на прибыль, так как п. 2 ст. 170 НК РФ не предусматривает возможности учесть в стоимости товара (работы, услуги) НДС, предъявленный без счета-фактуры.

Организации, готовые спорить с налоговиками в суде, могут использовать аргументы Постановления Президиума ВАС РФ от 13.05.2008 N 17718/07. В нем указано, что если при реализации в розницу продавец выдал покупателю чек ККТ установленной формы, он выполнил обязательства по выставлению счета-фактуры (п. 7 ст. 168 НК РФ). А значит, чек может заменить счет-фактуру в целях расчета НДС.

Компенсация расходов работников в интересах организации

Часто в организации возникает необходимость компенсировать работнику суммы, которые не выдавались ему авансом, а были потрачены из его личных средств на нужды компании.

Трудовой кодекс определяет «компенсацию» как денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей (ст. 164 ТК РФ).

Расходы компании, при наличии деловой цели и документального подтверждения можно признать в налоговых расходах (п. 1 ст. 252 НК РФ).

Компенсация работнику произведенных затрат не является его доходом и не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 08.04.2010 N 03-04-06/3-65).

Законодательство не регламентирует порядок компенсации затрат работников, которые использовали личные денежные средства в интересах организации. Организация сама должна в локальном нормативном акте (ЛНА) установить порядок компенсации таких затрат. В ЛНА целесообразно предусмотреть:

- цели, на которые можно делать приобретения для организации из личных средств;

- круг лиц, которые могут производить расчеты в интересах организации из личных средств;

- порядок предоставления компенсации произведенных затрат;

- форму заявления на компенсацию затрат;

- документы, которые необходимо приложить к заявлению на компенсацию затрат.

Так как на затраты, произведенные работником, аванс не выдавался, сумму нельзя признать подотчетной, и использовать счет 71.01 «Расчеты с подотчетными лицами «не уместно (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В этом случае лучше воспользоваться счетом 73.03 «Расчеты по прочим операциям» (рабочий план счетов 1С). На данном счете допускается сальдо как по дебету, так и по кредиту, следовательно, задолженность организации перед работником по такому счету отразить можно.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- [31.10.2019 запись] Расчеты с подотчетными лицамиПрямой эфир прошёл 31 октября 2019 г. Лектор: Климова М.А.

- Почему при обновлении переносятся остатки расчетов с учредителями-физическими лицами?.

- Превышение предельного размера наличных расчетов между юридическими лицамиПодотчетное лицо отчитывается за покупки товарным и кассовым чеками. В.

- Планы видов расчетов и регистры расчетов.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Как всегда порадовало общение с понимающим проблемы бухгалтеров человеком. Спасибо!

Учет подотчетных сумм осуществляется с целью обобщения данных о состоянии расчетов. В частности, фиксируются расчеты с сотрудниками, которым выдан аванс на различные нужды.

Что собой представляют расчеты с подотчетными лицами

Для расчетов с сотрудниками используется забалансовый счет 71. Он должен тщательно контролироваться руководством организации. На этом счету фиксируются суммы, выданные сотруднику под отчет. Предполагается, что эти деньги будут направлены на конкретные цели:

- Оплата различных услуг.

- Приобретение канцтоваров.

- Приобретение бензина для служебных авто.

- Покупка билетов командировочным, оплата съемного жилья.

- Приобретение офисной техники.

Вопрос: Как отражается в учете удержание из заработной платы работника своевременно не возвращенного им остатка подотчетной суммы, выданной для оплаты командировочных расходов?

Работник вернулся из командировки и в установленный срок представил авансовый отчет, согласно которому остаток неизрасходованной подотчетной суммы (аванса), ранее выданной работнику наличными денежными средствами из кассы, составил 5 500 руб.

Окончательный расчет по авансовому отчету в установленный срок работником не произведен. На основании приказа руководителя и с письменного согласия работника невозвращенная подотчетная сумма удерживается из начисленной работнику заработной платы. Доходы и расходы учитываются для целей налогообложения методом начисления.

Посмотреть ответ

Сотруднику для получения средств под отчет необходимо составить заявление. В нем прописываются выданная сумма и цели расходования. Перечень подотчетных лиц указывается в приказе руководителя. В списке необходимо прописать эти сведения:

- Информация о сотруднике (ФИО, должность).

- Цели расходования.

- Сумма.

К примеру, в приказе руководителя указано, что Иван Иванов может получить под отчет 10 000 рублей. Больше этой суммы выдать ему нельзя. Однако исключение составляют командировочные. Человек, отправляющийся в командировку, может получать любые суммы. Однако должен быть соответствующий приказ о направлении в командировку.

Вопрос: Можно ли принять к учету в целях налога на прибыль расходы, произведенные подотчетным лицом и оформленные представленными подотчетным лицом первичными документами, датированными выходными днями?

Посмотреть ответ

В перечень подотчетных лиц могут быть включены только материально ответственные сотрудники. То есть это руководители, их заместители, начальники отделов, кладовщики. Несовершеннолетние лица не могут быть ни материально ответственными, ни подотчетными лицами.

После расходования средств специалист должен отчитаться о своих тратах. Он обязан составить авансовый отчет и приложить к нему документы, подтверждающие направление трат. Отчет направляется в бухгалтерский отдел. Сотрудник не может получить новую сумму до того, как он не отчитается по старой.

Нормативное регулирование

Расчеты с подотчетными лицами регулируются следующими нормативными актами:

- ФЗ «О бухучете» №402 от 6 февраля 2011 года.

- Положение об учете (часть 10/99 «Расходы).

- План счетов и инструкция по его применению.

- Локальные акты самой организации.

Главный документ, на основании которого осуществляются расчеты, – это Порядок ведения кассовых операций №40, установленный Решением совета директоров ЦБ от 22 сентября 1993 года.

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание.

Бухучет подотчётных сумм

В бухучете подотчетные суммы фиксируются на дебете счета 71 и кредите счета 50. Выдавать средства можно как безналом, так и наличными. Первый способ удобен для перевода командировочных. Деньги можно перечислить на корпоративную банковскую карту. Оформлена она на ЮЛ. Нужно учесть, что при расчетах через карту банком взимается комиссия. Ее нужно учитывать при определении налога на прибыль на основании пункта 1 статьи 264 НК РФ.

В бухучете расчеты по корпоративным картам будут отражены этими проводками:

- ДТ55 КТ51, 52. Перечисление денег с расчетного на карточный счет.

- ДТ91 КТ55. Оплата комиссии банка.

Предоставление карты сотруднику компании будет фиксироваться в качестве выдачи под отчет финансовых документов. Предполагаются эти проводки:

- ДТ71 КТ50, субсчет 3. Предоставление под отчет сотруднику расчетной карты по ее номинальной стоимости.

- ДТ71 КТ57. Получение наличных. Запись вносится на основании квитанций банкоматов.

- ДТ50, субсчет 3 КТ71. Возврат расчетной карточки по ее номинальной стоимости.

Со всех квитанций и чеков рекомендуется снимать ксерокопии. Связано это с тем, что чеки имеют свойство выцветать. Следовательно, с них нельзя будет получить никакой информации. Представительские траты нужно оформлять при помощи этих проводок:

- ДТ26 КТ71. Представительские траты.

- ДТ26 КТ71. Принятие к учету суточных.

- ДТ70 КТ68.01. Начисление НДФЛ на разницу между суточными.

- ДТ10 КТ60. Оприходование материалов.

- ДТ71 КТ50. Выдача перерасхода работникам.

Проводки выполняются на основании приказов, отчетов, квитанций и чеков.

Читайте также: