Бухгалтерский и налоговый учет ип 2021

Опубликовано: 04.05.2024

Изменения в налоговом законодательстве для ИП в 2021 году

Часть изменений 2021 года затрагивает налогообложение индивидуальных предпринимателей. Новшества есть в большей части налогов.

ЕНВД для ИП в 2021 году

С 1 января 2021 года ЕНВД отменяется. Поэтому предпринимателям до конца года нужно выбрать новый режим: УСН, ПСН или ОСНО. Общий режим подойдет ИП, у которых большая часть клиентов является плательщиками НДС или которые не могут применять иные режимы.

НДС для ИП в 2021 году

ИП, работающие в сфере IT, c 2021 года будут освобождены от уплаты НДС в соответствии с п. 2 ст 149 НК РФ.

Для остальных предпринимателей новых льгот нет. Зато перечень операций, которые облагаются НДС по ставке 10 %, будет сокращен.

НДФЛ для ИП в 2021 году

В 2021 году начинает действовать прогрессивная шкала подоходного налога. Как только прибыль предпринимателя превысит 5 млн рублей, НДФЛ будут исчислять по новой ставке 15 %. Повышенная ставка применяется к доходам, превышающим 5 млн рублей.

С процентов по банковским вкладам ИП будут удерживать подоходный налог. Считают налог с процентов, начисленных на сумму вклада, превышающую 1 млн рублей.

В 2021 году введена новая форма 6-НДФЛ, которая объединяет прошлые 6-НДФЛ и 2-НДФЛ. Кроме того, будет обновлена декларация 3-НДФЛ (Приказ ФНС РФ от 28.08.2020 № ЕД-7-11/615).

УСН для ИП в 2021 году

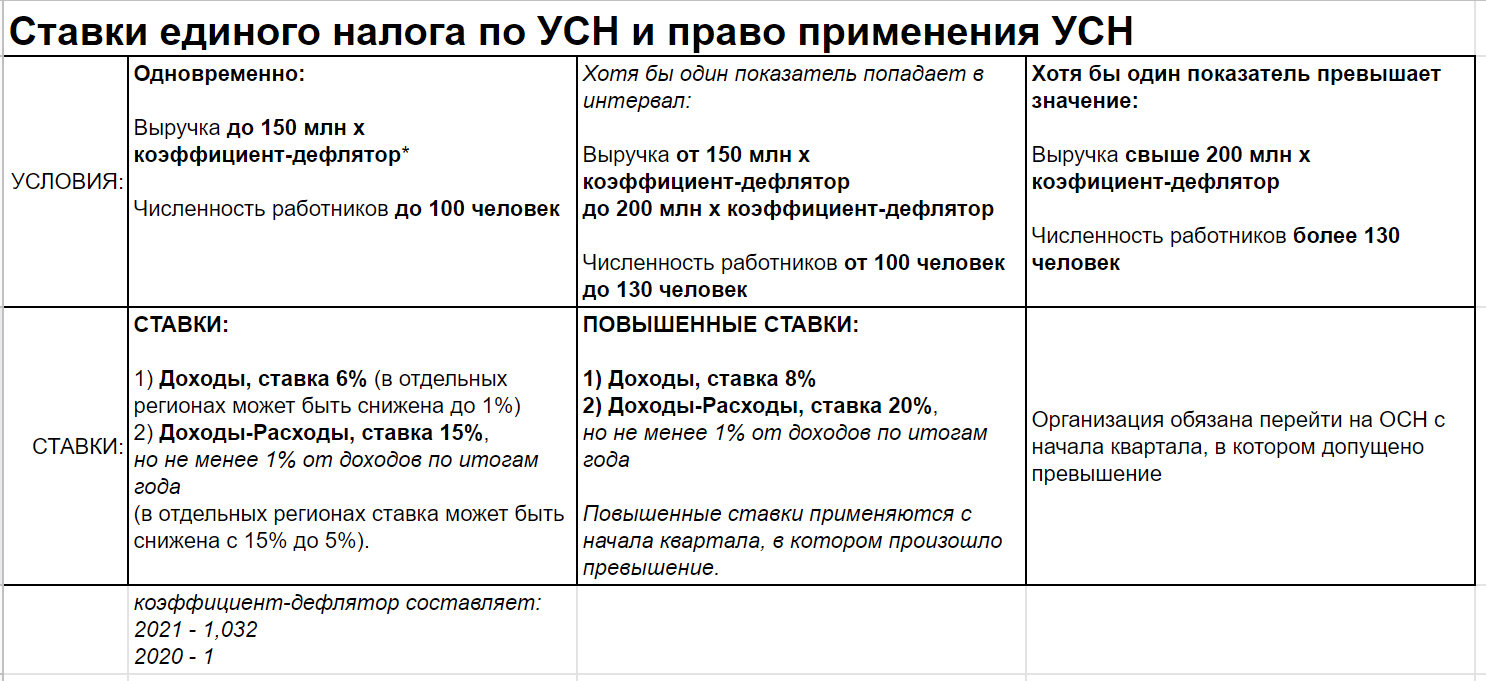

Для упрощенцев изменили лимиты по выручке и численности сотрудников. Теперь, если доход ИП превысил 150 млн рублей, или среднесписочная численность сотрудников перешагнула за 100 человек, предприниматель сможет продолжать работать на УСН. Новые лимиты — 200 млн рублей и 130 человек соответственно.

Однако при превышении стандартных лимитов в 150 млн рублей и 100 человек налог начнут удерживать по новым ставкам:

- 8 % на УСН “Доходы”;

- 20 % на УСН “Доходы минус расходы”.

ИП с онлайн-кассой и на режиме УСН «Доходы» будут освобождены от сдачи налоговых деклараций. Все данные о выручке ФНС будет получать в режиме реального времени.

ПСН для ИП в 2021 году

Перечень видов деятельности, для которых разрешен патент, расширяют. К тому же региональные власти смогут дополнять его по своему усмотрению.

Для ИП, которые в 4 квартале 2020 года использовали вмененку, разработали «временный» патент. Выдают его на 1 — 3 месяца, а стоимость приблизительно равна налогу на ЕНВД.

Предприниматели, но только занимающиеся растениеводством или животноводством, в 2021 году оформляют один патент сразу на два вида деятельности.

Стоимость патента разрешили уменьшать на величину страховых взносов «за себя» и за работников. Здесь действует такое же правило, как и на УСН. ИП с работниками уменьшают стоимость патента не более чем на 50 %. ИП без работников сокращает платеж по УСН на полную сумму страховых взносов.

Продлены налоговые каникулы

Федеральный закон от 31.07.2020 № 266-ФЗ продлил налоговые каникулы ИП до 2024 года. Предприниматели-новички могут до конца 2023 года уплачивать налог на УСН или ПСН по нулевой ставке. Важное условие — каникулы должны быть закреплены в региональном законодательстве.

Изменения по страховым взносам ИП в 2021 году

В 2021 году планировали увеличить страховые взносы ИП «за себя». Однако коронавирус внес свои изменения, и сумма взносов решили оставить на уровне 2020 года. Платеж на обязательное пенсионное страхование составит 32 448 рублей плюс 1 % с доходов, превышающих 300 000 рублей. Платеж на обязательное медицинское страхование составит 8 426 рублей.

С 1 января 2020 года изменят лимиты по страховым взносам:

- на ОПС — 1 465 000 рублей;

- на ВНиМ — 966 000 рублей.

Предприниматели из сферы IT с 2021 года получат льготу по взносам. Уплачивать страховые взносы они будут по следующим ставкам:

- 6 % — взносы на ОПС;

- 1,5 % — взносы на ВНиМ;

- 0,1 % — взносы на ОМС.

Изменения в бланке для регистрации ИП в 2021 году

Для регистрации ИП в 2021 году подавайте заявление по новой форме Р21001, утвержденной Приказом ФНС от 31.08.2020 № ЕД-7-14/617@. Изменения незначительны: добавлена строка для указания e-mail и изменен лист для внесения адреса места жительства предпринимателя. Обновлены формы Р24001 и Р26001 для внесения изменений об ИП и для прекращения деятельности соответственно.

Изменения по пособиям за счет ФСС

С 2021 года все регионы перейдут на систему «прямых выплат» из ФСС. Предприниматель, получивший от работника заявление на выплату пособия, передает его в ФСС, который самостоятельно перечисляет сотруднику деньги.

Пособия при рождении ребенка, по уходу за ребенком, выплаты чернобыльцам и прочие бюджетные отчисления будут перечислять только на карту «Мир». Если карты у сотрудника нет, получить деньги он сможет на банковский счет, к которому не привязана карта, или почтовым переводом.

Переход на электронные трудовые книжки

В 2021 году происходит полноценный переход на электронные трудовые книжки. Сотрудникам, которые впервые устраиваются на работу в 2021 году, оформлять бумажную трудовую книжку не нужно. По остальным сотрудникам определите способ ведения трудовой книжки до конца 2020 года.

Отсрочка по онлайн-кассам

Предприниматели без работников на УСН или ПСН могут не применять онлайн-кассы до 1 июля 2021 года. Но льгота доступна предпринимателям без сотрудников только в некоторых случаях:

- при продаже товаров собственного производства;

- при выполнении работ и оказании услуг.

Новые требования к номенклатуре в чеках

С 2021 года предприниматели на УСН, ПСН или ЕСХН при формировании наименования номенклатуры указывают в чеке не только название проданных товаров или услуг, но и их количество и цену. Длина наименования не должна превышать 128 символов. Предпринимателям, которые ничего не указывают в чеке, грозит штраф от 1 500 до 3 000 рублей.

Запрет на немаркированные товары

С начала 2021 года начнет действовать запрет на реализацию немаркированных товаров легкой промышленности. Промаркировать товарные остатки, не реализованные до 1 января, ИП должен до 1 февраля 2021 года.

Вступает в силу запрет на хранение не маркированных шин. Действует он с 1 марта 2021 года.

Не маркированные духи и туалетную воду, произведенные или ввезенные до 1 октября 2020 года, предприниматели могут реализовать до 30 сентября 2021 года.

Изменения при подаче сведений о среднесписочной численности

С 2021 года сдавать сведения о среднесписочной численности больше не нужно. Информация о количестве сотрудников будет включена в новую квартальную форму расчета по страховым взносам (РСВ).

Новая форма отчета в Росстат

В 2021 году Росстат проведет сплошное статистическое наблюдение за работой субъектов МСП. Все ИП в срок до 1 апреля 2021 года должны предоставить отчет по форме № 1-предприниматель.

Рекомендуем для учета, зарплаты, отчетности и финансового управления облачный сервис Контур.Бухгалтерия. В нашей программе можно вести бухгалтерский и налоговый учет у ИП на любой системе налогообложения. Всем новичкам дарим бесплатный пробный период на 14 дней.

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

Упрощенная система налогообложения.

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

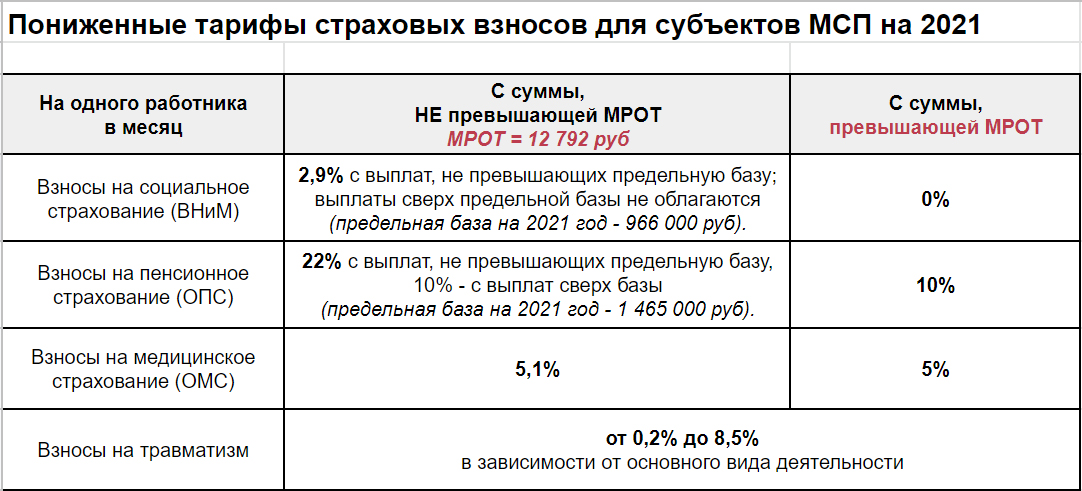

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С начала 2021 года вносится ряд изменений в Налоговый кодекс РФ, которые коснутся в том числе и ИП.

Что с ЕНВД? Продлили или окончательная отмена? Как изменятся взносы ИП в 2021 году? Что изменится для предпринимателей на УСН? И еще много полезной информации в этой статье.

Продление налоговых каникул для ИП

В соответствии с Федеральным законом 266-ФЗ от 31.07.2020 налоговые каникулы для ИП, применяющих УСН и ПСН, продлены до конца 2023 года.

Это значит, что впервые зарегистрированные ИП, осуществляющие деятельность:

в производственной, социальной и научной сферах,

в сфере бытовых услуг населению,

услуг по предоставлению мест для временного проживания

могут применять налоговые ставки 0% по УСН и ПСН в течение 2 налоговых периодов с момента регистрации, другими словами – в течение 2 лет налог они платить не будут.

Для этого необходимо, чтобы:

в субъекте РФ, в котором осуществляет деятельность ИП, был принят соответствующий закон;

регистрация ИП произошла после принятия данного закона;

ИП осуществлял деятельность в льготной отрасли.

Ранее предполагалось действие каникул до 1 января 2021 года. Согласно принятым поправкам право регионов устанавливать налоговые каникулы продлено до 1 января 2024 г.

Несмотря на неуплату патентного налога, ИП надо подавать налоговую декларацию с указанием ставки 0%, а также сдавать в ФНС всю другую требуемую налоговую отчетность (например, оплата транспортного, акцизного и других налогов).

Налоговая льгота в виде налоговых каникул действует и для индивидуальных предпринимателей, решивших вновь возобновить деятельность. Поэтому, открывать ИП сейчас – выгодно, а с помощью МТС Кассы еще и просто. Мы предлагаем целый пакет услуг, которые сэкономят ваше время и позволят запустить ваш бизнес в самые короткие сроки.

Изменения в налогообложении для ИП в 2021 году

ЕНВД отменяется навсегда

Пожалуй, отмена ЕНВД – самое печальное изменение в налоговом законодательстве для предпринимателей в 2021 году. ЕНВД был введен еще в далеком 1998 году, чтобы больше организаций могли, не напрягаясь, платить хоть какую-то сумму налогов. Спецрежим позволял неплохо жить даже крупным предприятиям, выплачивая небольшой налог при больших заработках.

Действие ЕНВД должно было закончиться 1 января 2018 года, но по многочисленным просьбам его продлили на три года. 1 января 2021 года этот трехлетний период закончился, и теперь ЕНВД прекратил существование навсегда.

До 1 января ИП необходимо было подумать о том, какой новый спецрежим налогообложения выгоднее выбрать и подать заявление в ФНС. Кто не подал заявление – автоматически слетел на ОСН и попал на ставку НДС 20% и НДФЛ 13%.

Кроме ОСН, в 2021 году для ИП действуют несколько льготных режимов СНО: УСН, ПСН, НПД и ЕСХН (для сельхозпроизводителей). Выбрать подходящий можно на сайте ФНС с помощью специального сервиса.

После отмены ЕНВД у многих предпринимателей расходы по содержанию ИП значительно увеличились. О том, как сэкономить на новой СНО, и что для этого предлагает МТС Касса, мы подробно писали в нашей статье.

Изменения при использовании УСН

По УСН в 2021 году для компаний и предпринимателей увеличены лимиты, появились новые ставки налога и формулы расчета.

Для тех, у кого доходы и численность сотрудников будут в пределах 150 миллионов рублей и 100 человек, действует стандартный размер ставок: 6% для УСН с объектом доходы и 15% для УСН с объектом доходы минус расходы.

Тем, у кого доходы увеличатся до 200 миллионов или численность работников до 130 человек, уплата налогов будет уже автоматически по повышенным ставкам: 8% и 20%. Другими словами, если вы превышаете обычные лимиты, то не слетаете с УСН, а платите налог по повышенным ставкам, начиная с квартала, в котором превысил лимит хотя бы один показатель. Авансовые платежи за истекший отчетный период пересчитывать не придется.

Изменения при использовании ПСН

С 1 января 2021 года заработали поправки глав 26.2 и 26.5 части второй Налогового кодекса РФ, внесенные 373-ФЗ от 23.11.2020 года. Изменения в ПСН для ИП больше на пользу, чем во вред:

для розничной торговли и общепита разрешено применять большую площадь – до 150 квадратных метров;

расширился список видов деятельности, для которых подходит применение ПСН;

для некоторых предпринимателей, применяющих ЕНВД в последнем квартале 2020 года, предусмотрен льготный период при переходе на ПСН по тому же виду деятельности (приобретение патента на специальных условиях). Причина – не во все региональные законодательства местные власти успели внести поправки относительно ПСН. Воспользоваться льготой можно в 1 квартале 2021 года;

и самое главное – патентный налог можно уменьшать на сумму взносов страховых платежей за себя и за работников. ИП без работников – на 100%, ИП с работниками – на 50%.

Напоминаем, что сумма для уплаты страховых взносов для ИП в 2021 году не изменилась: 32 448 рублей в пенсионный фонд и 8 426 рублей за медицинское страхование.

Теперь патентная система налогообложения, учитывая, что подавать декларации и применять онлайн-кассы при ПСН не нужно, стала интересной для большего количества ИП.

Изменения по НДС

С 01.01. 2021 IT-бизнес, работающий на ОСН, получит освобождение от уплаты НДС только за программные продукты российского происхождения. На иностранное ПО начисляется НДС 20%. Введена обновленная форма налоговой декларации по НДС.

Изменения по НДФЛ

Физические лица, зарегистрированные как ИП на ОСНО и зарабатывающие от 5 миллионов рублей в год, станут платить больше. Доход до 5 миллионов рублей так и будет облагаться НДФЛ по ставке 13%, но свыше 5 миллионов – появляется новая ставка 15%.

Если ИП является работодателем, и у него есть сотрудники с такими высокими годовыми доходами, то спрос по правильной уплате НДФЛ с дохода сотрудников будет с ИП, как налогового агента.

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в 2021 году действует новая форма расчета 6-НДФЛ. Ее объединили с формой 2-НДФЛ. Первый раз отчитаться по новой форме отчета потребуется за 1 квартал 2021 года.

Отчеты в ФНС можно сдать в бумажном виде, только при количестве сотрудников 10 человек и менее, в остальных случаях налоговая принимает только электронную отчетность.

Все изменения по НДФЛ вступили в силу с 1 января 2021 года, а проверять выполнение требований налоговики начнут с 1 января 2022 года.

При несвоевременной уплате НДФЛ по новым требованиям ИП начисляется пеня и в некоторых случаях штрафы, если налоговая что-то заподозрит. Размеры штрафов составят: 20% от заниженного НДФЛ и 40% от умышленно заниженного НДФЛ.

Избежать штрафов в 2021 году можно путем самостоятельного исправления ошибок и самостоятельной оплаты недостающей суммы до 1 июля.

Появление нового налога – НДФЛ с процента с депозита

Введен НДФЛ с процента по вкладам. Банк платит определенный процент тому, кто доверил ему деньги. Если у ИП есть такой доход, то с него теперь надо платить 13% в год. Условия увеличения ставки НДФЛ касается и этого случая. Выполнение требования налоговая инспекция начнет проверять также с 1 января 2022 года.

Продление моратория на плановые проверки

Мораторий на плановые проверки представителей малого и среднего бизнеса был введен в 2020 году из-за коронавируса. Но правительство решило продлить его еще на год – до конца 2021-го. Соответствующее Постановление №1969 принято 30.11.2020 г. Однако, на налоговые проверки мораторий не распространяется.

Изменения реквизитов для уплаты налогов и взносов

С 1 января 2021 года во всех регионах изменяются реквизиты банковских счетов для уплаты налогов в связи с переходом на новое казначейское обслуживание (приказ Федерального казначейства от 01.04.2020 № 15н). Информация о новых реквизитах казначейских счетов находится на сайте ФНС.

С 1 января по 30 апреля предусмотрен переходный период – работают одновременно как старые, так и новые счета. С 1 мая будут действовать только новые.

Упразднение сдачи деклараций на земельный и на транспортный налог

Наконец-то не нужно будет тратить силы на заполнение налоговых деклараций по земельному и транспортному налогам. Налоговики уже давно могли их спокойно рассчитывать сами. Теперь сумму налогов можно узнать в ЛК налогоплательщика или ФНС сама направит сообщение.

Изменения по наемным работникам

Работнику, впервые трудоустроенному в 2021 году, уже не нужно заводить бумажную трудовую. С этого года будут вестись только электронные трудовые книжки.

Изменения по кассам по 54-ФЗ

1. С 1 февраля 2021 года обязательным реквизитом в чеке становится наименование товара (номенклатура). Абсолютно для всех предпринимателей на любой системе налогообложения, кроме НПД. Какую кассу лучше выбрать для работы с номенклатурой, мы описывали здесь.

Штрафы за отсутствие номенклатуры в чеке (статья 14.5 КоАП РФ) для ИП – до 3 000 рублей.

2. Согласно 54-ФЗ о применении ККТ с 1 июля 2021 года применение онлайн-касс становится обязательным для ИП без работников, оказывающих услуги. С этого дня отсрочка для них заканчивается. На какие характеристики стоит обратить внимание при покупке онлайн-кассы? Об этом читайте нашу статью “Чек-лист для выбора онлайн-кассы”.

Штраф для предпринимателей за неприменение ККТ составляет от 25% до 50% от суммы, которая не прошла через онлайн-кассу. Минимальный штраф составит не менее 10 тысяч рублей на основании ст. 2.4 КоАП РФ. Повторное нарушение требования (при общей сумме расчетов 1 миллион рублей и более) грозит приостановлением деятельности на срок до 90 суток.

3. В 2021 году, в случае принятия данного законопроекта, за неправильное применение ККТ будут применяться новые виды наказаний: блокировка сайта, банковских счетов, автоматических счетов для расчетов и другие, а также оперативные налоговые проверки со стороны налоговой глубиной до трех лет.

Марина Баландина, профессиональный бухгалтер

На какой системе налогообложения ИП заплатит меньше всего налогов?

До недавнего времени ответ был очевиден для большинства предпринимателей — на ЕНВД. Но с 2021 года ЕНВД перестанет действовать, и все «вмененщики» должны выбрать новую, наиболее подходящую систему. Какие есть варианты для ИП и в чем их особенности, расскажем в этой статье.

Что вы узнаете

- Обзор систем налогообложения ИП

- Налоги, уплачиваемые на любой системе налогообложения

- Упрощенная система (УСН)

- Для сельхозпроизводителей (ЕСХН)

- Общая система (ОСНО)

- Патентная система (ПСН)

- Налог на профессиональный доход (НПД)

- Налоговые каникулы ИП

- Расчет налогов ИП (пример)

- Налоговый учет ИП

Обзор систем налогообложения ИП

ИП может применять те же системы налогообложения, что и организация: упрощенную, для сельхозтоваропроизводителей или общую. Кроме того, предпринимателю доступна патентная система и самозанятость (налог на профессиональный доход).

Вот шпаргалка, которая поможет определиться с выбором системы налогообложения:

- Самозанятость или НПД — самая выгодная и простая система (самые жесткие ограничения для применения);

- ПСН — налог не зависит от доходов (разрешена не для всех видов деятельности);

- ЕСХН — выгоднее, чем УСН и ОСНО (подходит только ИП, занятым в сельском хозяйстве);

- УСН — выгоднее, чем ОСНО:

- УСН «Доходы-расходы», если доля подтвержденных расходов более 60%;

- УСН «Доходы», если доля расходов менее 60%;

- ОСНО — если не выполняются условия для применения других систем налогообложения.

Прежде чем сделать окончательный выбор, рассчитайте налоги на каждой системе.

Налоги, уплачиваемые на любой системе налогообложения

На любой системе налогообложения ИП должен платить:

- если есть наемные работники — страховые взносы и НДФЛ с выплат работникам;

- имущественный налог (по личному имуществу, не используемому в предпринимательской деятельности), земельный и транспортный налоги.

На любой системе, кроме самозанятых, уплачивающих налог на профессиональный доход:

- страховые взносы ИП за себя. Рассчитать сумму можно с помощью Калькулятора ФНС России. Полностью автоматизировать уплату взносов поможет СБИС. Программа не только рассчитает сумму страховых взносов ИП, но и сформирует платежные поручения.

Упрощенная система (УСН)

Есть ограничения для применения по:

- доходам — 200 млн в год;

- численности сотрудников — 130 человек;

- стоимости основных средств — не более 150 млн руб.;

- по видам деятельности (производство подакцизных товаров, азартные игры, ломбарды, добыча полезных ископаемых).

До начала года применения УСН нужно подать уведомление в налоговую. Чтобы сэкономить время, подайте уведомление через СБИС.

Налоги

- Единый налог при УСН.

Ставка налога зависит от объекта налогообложения, а также от доходов и численности сотрудников:

При УСН «Доходы-расходы» минимальный налог по году 1% с доходов. Даже если получен убыток, придется уплатить этот налог.

При УСН «Доходы» налог можно уменьшить на страховые взносы, уплаченные за себя и за работников. Налог уменьшается на 50%, если есть работники; до 100%, если ИП работает без наемных работников.

Уплата налога поквартально. Отчетность — раз в год.

Особенности

- Объект по УСН («Доходы» или «Доходы-расходы») можно сменить только со следующего года, подав уведомление.

- ИП на УСН должен вести учет доходов и расходов (УСН «Доходы-расходы») или только доходов (УСН «Доходы») в Книге учета доходов и расходов.

- Нужно платить НДС и сдавать отчетность при выставлении счет-фактур с НДС, исполнении обязанностей

Понятная онлайн-бухгалтерия для УСН

Для сельхозпроизводителей (ЕСХН)

Применяют только ИП, у которых доля доходов от сельскохозяйственной деятельности (производство продукции, оказание услуг) не менее 70%. Для применения нужно подать уведомление в налоговую.

Налоги

- Единый сельскохозяйственный налог (заменяет НДФЛ, налог на имущество) — до 6% прибыли. Конкретная ставка устанавливается региональным законодательством. Уплата по полугодиям. Отчетность — раз в год.

- НДС — 0%, 10% или 20% выручки. Можно получить освобождение, если доходы за 2020 не превысили 80 млн руб. (70 млн за 2021, 60 млн за 2022 и все последующие).

Особенности

- ИП на ЕСХН должен вести учет доходов и расходов в Книге учета доходов и расходов.

Общая система (ОСНО)

Ограничений для применения нет: любые доходы, любая численность сотрудников, любые виды деятельности.

Налоги

- НДФЛ — 13% прибыли (доходы минус расходы). Если расходы не подтверждены, можно применить профессиональный вычет — 20% доходов. Уплата поквартально. Отчетность — раз в год.

- НДС — 0%, 10% или 20% выручки. Можно получить освобождение, если доходы за квартал менее 2 млн руб. Уплата помесячно. Отчетность — каждый квартал.

- Налог на недвижимое имущество, которое используется в предпринимательской деятельности, — до 2,2% стоимости имущества (устанавливается региональным законодательством). Уплата раз в год на основании уведомления из налоговой. Отчетности нет.

Особенности

- ИП на ОСНО должен вести учет доходов и расходов в Книге учета доходов и расходов и хозяйственных операций.

- Доходы и расходы учитываются по кассовому методу. Доходы — по оплате, расходы — когда оплачены и фактически произведены.

- Только на ОСНО ИП имеет право уменьшать доходы на стандартные налоговые вычеты (вычет на ребенка, на покупку жилья, на обучение, лечение и др.).

Патентная система (ПСН)

Патентную систему можно применять, если выполняются условия:

- режим введен в регионе осуществления деятельности;

- численность сотрудников (по деятельности на ПСН) не более 15 человек;

- доходы не превышают 60 млн руб. в год.

Конкретные виды деятельности, в отношении которых применяется ПСН, прописаны в законе субъекта РФ. Нельзя применять ПСН при торговле некоторыми подакцизными товарами и товарами, подлежащими обязательной маркировке.

Чтобы перейти на ПСН, за 10 дней до даты перехода нужно подать заявление в налоговую. Патент выдается на любое количество дней, но не менее 1 месяца в пределах одного календарного года.

Для каждого вида деятельности нужно приобретать отдельный патент. Если вы осуществляете «патентные» виды деятельности и деятельность, которую нельзя перевести на патент, придется совмещать ПСН и ОСНО (УСН). Например, если вы торгуете через павильон в ТЦ и через интернет-магазин, то патент можно приобрести только в отношении розничной торговли через павильон. Торговля через интернет-магазин будет облагаться по ОСНО или УСН.

Налоги

- Стоимость патента (заменяет НДФЛ, налог на имущество, НДС).

Ставка — 6% потенциального дохода (потенциально возможного к получению дохода).

Потенциальный доход не зависит от реального дохода. Устанавливается региональным законом в зависимости от вида деятельности.

Пример расчета стоимости патента за год

Розничная торговля с площадью торгового зала 20 м 2 в городе Ярославль.

Потенциальный доход за 2020 год = 35 000 (за 1 м 2 ) × 20 (м 2 ) = 700 000 руб.

Стоимость патента за год = 700 000 × 6% × 1,589 (коэффициент-дефлятор на 2020 год) = 66 738 руб.

Если патент действует меньше года, его стоимость рассчитывается пропорционально количеству дней.

Пример расчета стоимости патента за неполный год

Если получать патент не на год, а на 9 месяцев (январь-сентябрь).

Стоимость патента за 9 мес. = 66 738 / 366 × 274 = 49 962,33 руб.

Рассчитать стоимость патента можно с помощью Калькулятора ФНС России.

Стоимость патента нельзя уменьшить на уплаченные страховые взносы. Но есть законопроект, по которому с 2021 года стоимость патента будет уменьшаться на взносы ИП за себя и за работников по аналогии с УСН «Доходы».

- срок патента до 6 месяцев включительно — уплата до окончания срока патента;

- срок патента от 6 до 12 месяцев включительно — уплата 1/3 не позднее 90 дней, 2/3 не позднее окончания срока патента.

Отчетность по ПСН отсутствует.

- Налог на имущество — только по имуществу, облагаемому по кадастровой стоимости (деловые и торговые центры, офисы, помещения общепита и розничной торговли). Перечень объектов устанавливает субъект РФ.

Особенности

- ИП обязан вести учет доходов в Книге учета доходов ИП на ПСН.

- Нужно платить НДС и сдавать отчетность при добровольном выставлении счетов-фактур с НДС, импорте товаров, покупке у иностранных лиц, аренде государственного имущества.

- Есть возможность не платить налог — налоговые каникулы.

УСН на всякий случай

ПСН применяется не ко всей деятельности, а только к отдельным видам деятельности. Поэтому кроме ПСН всегда есть основной режим. Это ОСНО или УСН. Основной режим будет применяться, если:

- ИП нарушает ограничения для применения ПСН;

- ИП совершает сделки, не относящиеся к патентной деятельности (оптовые продажи при патенте на розничную торговлю);

- если патент получен не на полный календарный год.

Чтобы не оказаться на ОСНО, нужно подать уведомление о переходе на УСН по всей деятельности и заявление на ПСН по отдельным видам деятельности.

Простая онлайн-бухгалтерия для патента

Налог на профессиональный доход (НПД)

НПД могут применять как ИП, так и физлица, не зарегистрированные в качестве ИП.

- доходы не более 2,4 млн рублей в год;

- нет работников и работодателей (по деятельности на НПД). Например, вы трудоустроены бухгалтером, при этом в свободное время вяжете и продаете шапочки. В отношении продажи шапочек можно применять НПД. Но, если бы вы были трудоустроены вязальщицей и вязали шапочки для фабрики, применять НПД было бы нельзя.

НПД не применяется к доходам, полученным от бывших работодателей, у которых вы работали менее 2 лет назад. Например, если вы вяжете шапочки и продаете их фабрике, то, чтобы перейти с 2021 на НПД, трудовой договор с этой фабрикой должен быть расторгнут не позднее 31.12.2018.

НПД нельзя применять при:

- продаже подакцизных товаров, товаров, подлежащих обязательной маркировке;

- перепродаже товаров. То есть, если Вы сначала покупаете шапочки, а потом их перепродаете, НПД нельзя применять. Если вяжете сами, а потом продаете — можно НПД. При этом не важно, как вы их продаете: сами или, например, через маркетплейсы (Вайлдберриз, Озон);

- добыче и реализации полезных ископаемых;

- по посреднической (агентской) деятельности. Турагенты не могут применять НПД;

- оказании услуг доставки с приемом платежей (кроме случаев, когда применяется ККТ, зарегистрированная на продавца, от чьего имени продается товар).

Для применения нужно подать заявление в налоговую (через приложение Мой налог).

ИП не может совмещать НПД с другими системами налогообложения. Для перехода на НПД нужно подать уведомление о снятии с учета в качестве плательщика УСН, ЕСХН (с ПСН можно перейти только по окончании срока патента).

- 4% доходов, полученных от физических лиц;

- 6% доходов, полученных от юрлиц и ИП.

При расчете налога к уплате можно применить налоговый вычет не более 10 000 руб. в год.

Все продажи регистрируются в приложении Мой налог, налоговая сама рассчитывает сумму налога к уплате. Уплата налога – помесячно.

Особенности

- Нет отчетности.

- Не нужно применять ККТ.

- Не нужно платить страховые взносы.

Налоговые каникулы ИП

Налоговые каникулы — это период, во время которого ИП не платит налог при УСН или ПСН (ставка 0%). Льгота действует до 2024 года.

Условия применения налоговых каникул:

- налоговые каникулы введены законом субъекта РФ.

Сведения о налоговых каникулах по регионам на 01.07.2017 размещены на сайте Минфина РФ. Актуальную информацию по налоговым каникулам уточняйте в вашей налоговой инспекции.

- ИП зарегистрировался впервые. Период применения нулевой ставки начинается со дня регистрации ИП и длится максимум до 31 декабря следующего года включительно.

- ИП осуществляет деятельность в следующих сферах: производство, наука, социальная сфера, бытовые услуги, гостиничный бизнес. Конкретные коды ОКВЭД и условия, которые дают право на льготу, устанавливает закон субъекта РФ.

Налоговые каникулы не освобождают ИП:

- от сдачи декларации по УСН;

- от ведения книги учета ИП на УСН и на ПСН;

- от уплаты других налогов и страховых взносов.

Уведомление на каникулы подавать не нужно.

Расчет налогов ИП (пример)

Чтобы выбрать наиболее выгодную систему налогообложения, необходимо рассчитать сумму налогов на каждой системе по вашим показателям деятельности.

Пример расчета для розничной торговли

Условия деятельности ИП:

- Субъект РФ — Ярославская область (г. Ярославль).

- Деятельность — розничная торговля (магазин).

- Торговая площадь — 20 м 2 .

- Численность сотрудников — 2 человека.

Взносы за себя и за работников ИП должен уплатить при любой системе налогообложения в сумме 222,07 тыс. руб.

ИП вправе выбрать на 2021 год УСН, ПСН или общую систему. Предварительно нужно рассчитать налоговую нагрузку на каждой системе.

Читайте также: