Бухгалтерия и налоги для начинающих

Опубликовано: 07.05.2024

Вы зарегистрировали ООО и составили список первоочередных дел. Какое место в нем занимает бухгалтерия? Если вы решили отложить организацию бухучета до прихода первого клиента или даже до первой отчетности — это большая ошибка!

Начало учета. Кто должен вести бухучёт?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Обязанность вести бухгалтерский учёт диктует федеральный закон № 402-ФЗ «О бухгалтерском учёте». Он гласит, что бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации, и ни форма собственности, ни система налогообложения не снимают эту обязанность.

Единственное исключение — индивидуальные предприниматели: они пока еще вести бухучет не обязаны. Отсутствие бухгалтерского учета или грубые нарушения правил ведения бухучёта караются штрафами.

Какие документы регламентируют бухгалтерский учет в организации?

Как уже говорилось, основной документ, регламентирующий бухучет в масштабах страны, — федеральный закон № 402-ФЗ «О бухгалтерском учёте». Другие базовые документы — положения по бухгалтерскому учету (ПБУ), которые описывают, как вести бухучет на практике. Среди предлагаемых в ПБУ вариантов вам нужно выбрать те, которые будут наиболее выгодны для бизнеса в финансовом плане и снимут лишние вопросы представителей контролирующих органов и инвесторов.

И, наконец, еще один основополагающий документ — план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина от 31.10.2000 г № 94н (последняя редакция утверждена Приказом Мнфина от 08.11.2010 № 142н). План счетов организации составляется и утверждается на основании этого плана счетов.

С чего начать бухгалтерский учет в организации?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Бухгалтерская отчётность сдается раз в год, однако вести бухгалтерский учет нужно регулярно и систематично, чтобы после окончания отчетного периода не пришлось искать по контрагентам первичные документы и в спешке разносить бухгалтерские проводки по счетам. Более того, бухгалтерский учет в организации начинается раньше, чем происходит первая сделка. Как только получены правоустанавливающие документы на фирму, можно оформлять локальные нормативные акты, регулирующие бухучет в организации.

В первую очередь бухгалтер должен:

- Разработать учётную политику

- Подготовить формы первичных документов

- Утвердить план счетов

Как написать учетную политику организации?

Учетная политика — это внутренний документ компании, который определяет принципы и варианты ведения бухучета. Учетную политику нужно оформить и утвердить в течение 90 дней со дня государственной регистрации юридического лица.

В небольших фирмах, в которых учет не богат особенностями, учетная политика часто принимается один раз на всю жизнь предприятия. Однако при необходимости в ученую политику вносятся изменения, например: из-за появления нового направления деятельности организации или изменений в законодательстве.

Если к вам придет проверка, будьте готовы предъявить учетную политику: ее запросят прежде всего. Чтобы у проверяющих не было возможности толковать неясности законодательства не в вашу пользу, опишите в в учетной политике особенности учета в вашем бизнесе.

Что писать в учетной политике?

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Учетная политика регламентирует ведение как бухгалтерского, так и налогового учета, поэтому её удобно разбить на две части.

В части бухгалтерского учета учетная политика должна содержать:

- Рабочий план счетов организации

- Форму пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Классификацию доходов и расходов организации на доходы и расходы от обычных видов деятельности и прочие доходы и расходы (с учетом специфики деятельности организации)

- Уровень существенности ошибки для статей бухгалтерской отчетности

- Порядок переоценки основных средств или информацию о том, что основные средства не переоцениваются, способы определения срока полезного использования и начисления амортизации основных средств и НМА

- Порядок оценки материально-производственных запасов (по себестоимости каждой единицы, по средней себестоимости или методом ФИФО — по себестоимости первых по времени приобретения материально-производственных запасов)

- Информацию о том, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

Кроме того, субъекты малого предпринимательства указывают, будут ли они применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Правила ведения налогового учета должны содержать

- Регистры налогового учета, разработанные компанией в соответствии с требованиями Налогового Кодекса

- Принцип разграничения расходов на прямые и косвенные в целях исчисления налога на прибыль

- Метод оценки незавершённого производства

- Порядок оценки материально-производственных запасов при отпуске в производство и другом выбытии, при реализации покупных товаров (по стоимости единицы запасов, по средней стоимости, по стоимости первых по времени приобретения — ФИФО)

Метод оценки ЛИФО (по стоимости последних по времени приобретения запасов) с 01.01.2015 применять нельзя. Налогоплательщики, которые использовали для оценки запасов этот метод, должны внести изменения в учетную политику.

- Порядок формирования себестоимости продукции и покупных товаров для целей налогообложения

- Порядок отнесения стоимости имущества на материальные расходы: единовременно при вводе в эксплуатацию или (с 01.01.2015 г.) в течение нескольких отчетных периодов

- Способы начисления амортизации имущества (линейный или нелинейный)

- Правила создания и использования резервов

- Нормы признания нормируемых расходов в составе расходов по налогу на прибыль: представительские расходы, расходы на добровольное медицинское страхование и т. п.

Организации, работающие в сфере информационных технологий, указывают: относят ли они вычислительную технику к амортизируемому имуществу или считают затраты на ее приобретение материальными расходами.

Перечень пунктов открытый, каждая организация составляет его самостоятельно с учетом своей специфики.

Первичные документы и план счетов

Ведите учет и сдавайте всю отчетность в ФНС, ПФР, ФСС и Росстат через Контур.Бухгалтерию.

Факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов. С 2013 года организации могут разрабатывать формы первичных документов самостоятельно. Главное — внести в формы все обязательные реквизиты и утвердить их в учетной политике.

При необходимости перечень документов можно дополнять.

Помимо форм первичных документов, в учетной политике нужно утвердить план счетов организации и регистры бухгалтерского учета. Из плана счетов, утвержденного Минфином, выберите те, которые будете использовать. А для более точной классификации можно ввести субсчета.

Если фирма небольшая и ее хозяйственная жизнь не предполагает нестандартных операций, руководителю можно не погружаться во все эти тонкости. В онлайн-сервисе Контур.Бухгалтерия уже зашита учетная политика, подходящая для большинства фирм, осталось прочитать ее и вывести на печать подготовленный в сервисе приказ.

А дальше начинается непосредственно бухучет, но это уже другая тема.

С чего начать бухучет? - Смотри на видео

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: Анна Садтарова, эксперт Контур.Бухгалтерии

Научитесь выполнять базовые операции по бухучёту, рассчитывать налоги, составлять бухгалтерскую отчётность и декларацию по УСН. Сможете получить повышение или начать карьеру бухгалтера.

- Длительность 4 месяца

- Онлайн в удобное время

- Обучение на практике

- Доступ к курсу навсегда

Кому подойдёт этот курс

Помощникам бухгалтера

Улучшите знания работы с проводками, 1С и первичными документами. Сможете расширить зону ответственности и получить повышение.

Помощникам руководителя

Сможете находить ошибки в документах, которые прислал контрагент на подпись руководству. Повысите свой авторитет и ценность в компании.

Тем, кто хочет начать карьеру бухгалтера

Поймёте принцип ведения бухучёта. Узнаете, как вести первичную документацию и формировать отчётность.

Индивидуальным предпринимателям

Сможете сами вести бухгалтерский и налоговый учёт на своём предприятии. Поймёте, как и когда сдавать отчётность в налоговые органы.

Чему вы научитесь

Составлять бухгалтерские проводки

Поймёте суть двойной записи. Сможете делать базовые финансовые операции.

Оформлять и хранить первичные документы

Узнаете, что такое первичные документы, их обязательные реквизиты и сроки хранения.

Вести учёт базовых бухгалтерских операций

Сможете вести расчёты с контрагентами, подотчётными лицами и отражать материалы, товары.

Искать актуальную информацию о бухучёте

Узнаете, какие законы регулируют бухучёт и налогообложение. Сможете быстро отслеживать изменения в них.

Рассчитывать налоги

Сможете определить сумму налогов к уплате при разных режимах налогообложения.

Оформлять отчётность

Сможете заполнить бухгалтерский баланс, отчёт о финрезультатах, декларацию по УСН

Как проходит обучение

Изучаете тему

В курсе — практические видеоуроки.

Выполняете задания

В том темпе, в котором вам удобно.

Работаете с преподавателем

Закрепляете знания и исправляете ошибки.

Защищаете итоговый проект

И дополняете им своё портфолио.

Программа

Вас ждут онлайн-лекции и практические задания на основе реальных кейсов.

- 13 тематических модулей

- 67 онлайн-уроков

- Введение

Рассмотрите цели обучения и узнаете об основах профессии бухгалтера.

Вы узнаете, что такое активы и пассивы. Научитесь определять их виды и характеристики.

Вы познакомитесь с планом счетов. Узнаете, какие есть виды счетов и как их вести. Разберётесь с принципом двойной записи. Поймёте логику составления бухгалтерских проводок и сможете находить в них ошибки.

Вы узнаете, что такое первичные документы в бухучёте, какие у них обязательные реквизиты. Научитесь делать проводки по расчётам с поставщиками и покупателями, работать с первичными документами по ним.

Вы сможете делать проводки о движении собственных и заёмных средств, о поступлении и списании материалов. Узнаете, какие документы являются основанием по этим проводкам.

Вы сможете делать проводки при производстве и продаже продукции, по ОС и НМА. Научитесь начислять зарплату работникам и выдавать деньги под отчёт. Поймёте, какие документы по этим операциям нужно оформить.

Вы разберётесь, что входит в бухгалтерскую отчётность, какую информацию в ней отражать. Сможете составлять бухгалтерский баланс и отчёт о финансовых результатах.

Рассмотрите, что такое налог и какие законы регулируют налогообложение. Узнаете, как сдавать отчётность в налоговые органы, а также как получить от них информацию о сверке расчётов и итогах налоговых проверок.

Вы узнаете, какие есть режимы налогообложения и какие налоги платить по каждому из них. Научитесь выбирать самый выгодный режим для ИП и организации. Сможете рассчитать налог при УСН по каждому объекту обложения: «доходы» и «доходы минус расходы».

Вы узнаете, какую отчётность и в какие сроки надо сдавать при ОСН и УСН. Научитесь заполнять декларацию по УСН при объектах «доходы» и «доходы минус расходы».

Познакомитесь с оформлением в 1С операций по получению и выбытию денег.

Узнаете, как в 1С оформлять авансовые отчёты по хозяйственным, командировочным и представительским расходам.

Вы поймёте, как в 1С вести учёт материалов, сырья, спецодежды и инвентаря.

Вы получите финансовые данные. Подберёте оптимальную систему налогообложения и проведёте сверку расчётов с покупателями и поставщиками. Заполните бухгалтерскую отчётность и декларацию по УСН.

Получить презентацию программы и консультацию специалиста

Прежде, чем приступить к изучению бухгалтерского учета, нужно понять, что это такое и действительно ли необходимо на каждом предприятии.

Специально для начинающих, кто только начинает знакомиться с бухгалтерией, объяснена простыми словами и в краткой форме информация о понятии бухучета — что это, как ведется учетная деятельность, зачем нужен и чем регулируется на законодательном уровне.

Бухгалтерский учет простыми словами

Бухгалтерский учет необходим каждому предприятию. Ежедневно организация совершает множество хозяйственных операций, задача бухучета — собирать, хранить и обобщать эти данные.

Хозяйственная операция в бухгалтерии — это событие, которое влияет на финансовое положение организации.

Примеры хозяйственных операций — оплата поставщику, поступление товаров, выплата зарплаты, начисление налога к уплате, уплата штрафа, отражение курсовой разницы, начисление амортизации и т.д.

Каждое такое событие нужно учесть таким образом, чтобы потом можно было подвести итоги и увидеть общее финансовое состояние предприятие.

Пошаговый порядок учета следующий:

- Шаг 1. В начале деятельности предприятие выбирает счета — формирует Рабочий План счетов (что такое бухгалтерский счет).

- Шаг 2. Ежедневно совершаются хозяйственные операции, для каждой составляется первичный документ.

- Шаг 3. Документ регистрируется в учетных регистрах и передается в бухгалтерию.

- Шаг 4. На основании документа бухгалтер составляет проводку (вносит сумму операции в счета бухгалтерского учета).

- Шаг 5. В течение месяца учитываются все совершаемые операции на счетах с помощью проводок на основании документов.

- Шаг 6. В конце месяца подводятся месячные итоги — считаются обороты и сальдо по счетам.

- Шаг 7. На основании итогов составляются оборотные ведомости, которые позволяют оценить состояние предприятия и правильность бухучета.

- Шаг 8. В начале нового месяца счета вновь открываются, конечное сальдо из прошлого месяца переносится в новый.

- Шаг 9. Продолжается учет всех совершаемых операций в течение месяца на основании документов с помощью проводок.

- Шаг 10. В конце месяца счета закрываются, считаются обороты и сальдо, формируются оборотные ведомости. Далее процесс повторяется.

Простая схема бухучета

В этих шагах и заключается весь бухгалтерский учет — непрерывный сбор, обработка и регистрация всех хозяйственных операций в денежном выражении.

Баланс предприятия

В конце года данные бухгалтерского учета позволяют составить баланс — главный отчет любой организации, который показывает правильность ведения бухучета.

В балансе всё имущество, обязательства, капитал предприятия отражается в денежном виде с разделением на активы и пассивы. В итоге баланса считается общая сумма активов и пассивов.

Должно соблюдаться равенство активов и пассивов, это будет означать правильность ведения бухгалтерского учета в организации.

Если суммы активов и пассивов не равны, в бухучете ошибка.

Пример бухгалтерского баланса:

Законодательная база

Ведение бухучета на предприятии регулируется двумя основными законодательными документами:

А теперь внимание, вопрос:

Итак, давайте начнем. В бухучете есть:

1) свой язык - это план счетов и бухгалтерская терминология ,

2) свой закон - это двойная запись,

3) и свои правила, которые устанавливаются государством.

Сейчас мы все это по-порядку рассмотрим. Начнем с главного понятия в бухучете, ради которого этот учет и существует: актив . Какая у Вас ассоциация?

Имущество! Да, имущество - это активы! Бухгалтерский термин АКТИВ понятен каждому.

Обратите внимание, что, впервые употребив слово актив, я выделила его красным. Так я буду делать и далее, впервые употребляя специальные бухгалтерские термины в этой статье.

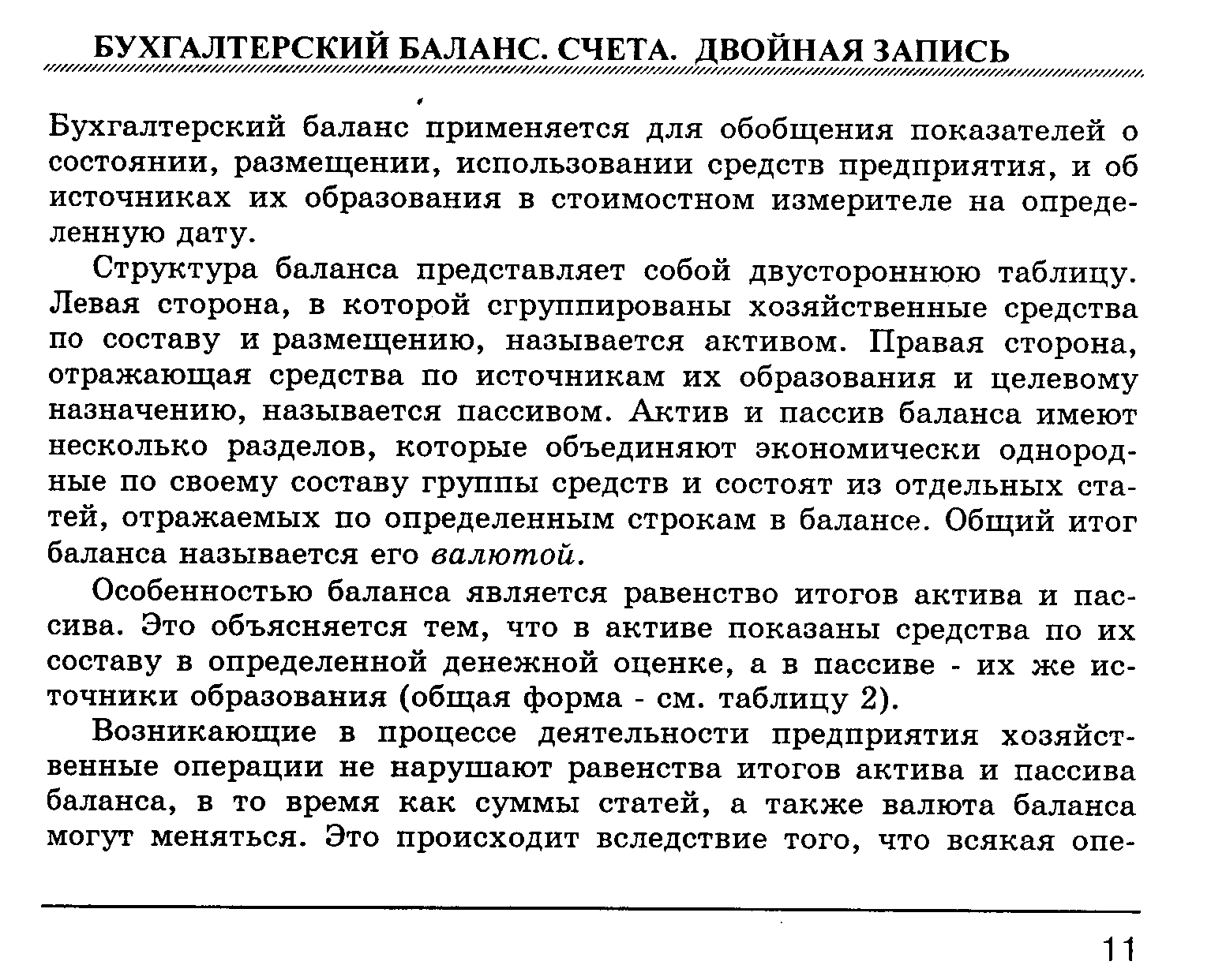

Для того, чтобы показать перечень активов организации, в бухучете принято использовать план счетов (цифровые коды). Например,

01 - оборудование (или основные средства - это бухгалтерский термин),

10 - материалы,

41- товары,

50 - наличные деньги,

51 - деньги на расчетном счете.

1. План счетов иногда изменяют. Наш план счетов введен с 2001 года, до этого был другой план счетов и коды были другие. С 1 января 2001 года всё поменяли и бухгалтерам пришлось срочно переучиваться.

2. Наш план счетов - не единственный. Этот план счетов предназначен для коммерческих организаций, а банки и бюджетники используют свои планы счетов.

Наша компания приобрела акции ОАО "Бонолит" на сумму 1300000 рублей.

Зайдите в план счетов и найдите, на каком счете бухгалтерского учета их учесть?

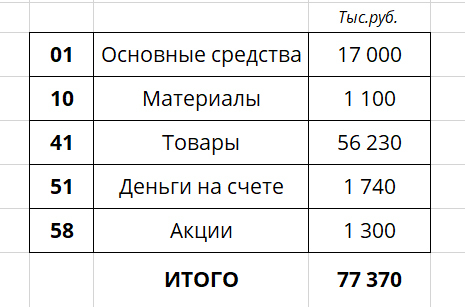

Здесь есть небольшой уставный капитал, который владелец компании внес при регистрации, прибыль и большая задолженность перед поставщиками. Можно сказать, что почти все товары, которые имеются у компании, поставщик дал в долг. Деньги нужно будет вернуть.

Обратите внимание, что имущество и источники этого имущества равны по сумме.

Если отразить их в двухсторонней таблице, то мы получим бухгалтерский баланс . Слева - имущество компании ( актив ), справа - источники формирования этого имущества ( пассив ).

Управленческий баланс, по своей природе, ничем не отличается от бухгалтерского, просто он составлен для собственника и включает в себя данные сразу по нескольким компаниям.

Однако, у финансового директора он почему-то не сходится.

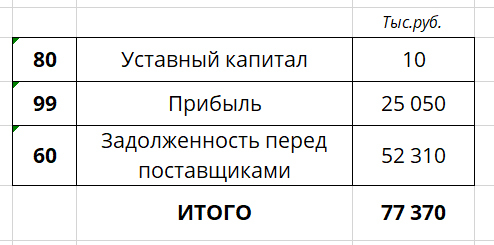

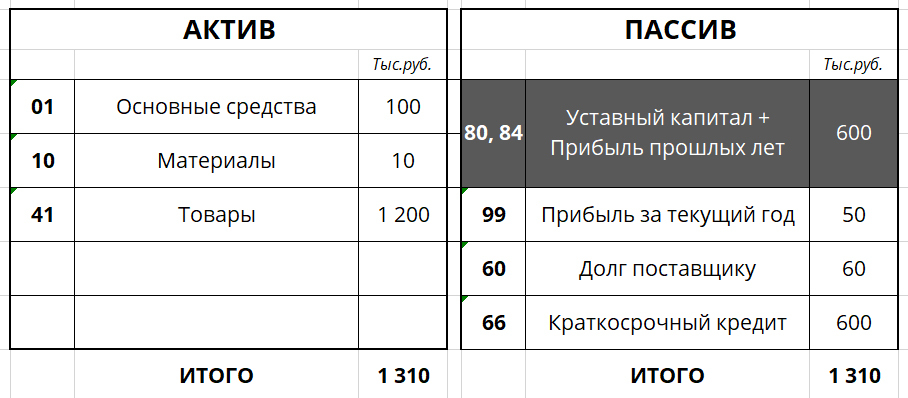

Имеются следующие данные: Основные средства - 100 000, материалы - 10 000, товары - 1 200 000, долг перед поставщиком - 60 000, прибыль за текущий год - 50 000, долг перед банком по краткосрочному кредиту - 600 000.

Составьте баланс! И не забудьте проставить счета по плану счетов.

А дело вот в чем. Активы и пассивы обязательно равны, по другому быть не может, ведь пассивы - это источники формирования активов, а ниоткуда имущество появиться не может.

Раз у нас есть активы, а пассивов меньше, значит просто у нас не хватает информации о каких-то пассивах на сумму 600 тыс (1310 - 710).

Что это может быть? Если никаких других долгов перед сторонними компаниями больше нет нет - это собственный капитал.

Собственный капитал включает в себя следующие статьи:

80 - Уставный капитал,

84 - Прибыль прошлых лет,

99 - Прибыль текущего года.

Обычно, при составлении управленческого баланса очень легко собрать всю информацию об имеющихся активах и о долгах, но вот капитал. капитал становится проблемой: учредители не могут (или не хотят) сказать сколько вложили денег. Размер накопленной прибыли с начала деятельности компании также неизвестен или не точен.

Ну и ладно! Мы просто посчитаем итог по статье капитал на эту дату, которая будет считаться "точкой отсчета" и этого будет достаточно, чтобы начать вести управленческий учет правильно!

В дальнейшем мы всегда сможем выделить, как минимум, 2 показателя: накопленный капитал на выбранную "точку отсчета" и прибыль за период, начиная с "точки отсчета".

Нам неизвестны первые два показателя собственного капитала: уставный капитал и прибыль прошлых лет. Логично предположить, что в сумме эти два показателя дают 600 тыс. Да, без дополнительной информации разделить уставный капитал и прибыль нельзя, но показать одной строчкой - МОЖНО!

Вот так будет выглядеть правильный управленческий баланс:

Это не важно, смогли Вы решить задачу сразу или нет, важно то, что Вы в итоге поняли решение.

А еще это реальный и очень полезный прием, который пригодится на практике. Теперь Вы можете легко решить проблему, которая в 99%(. ) случаев возникает при составлении управленческого баланса.

Если Вам понравилось думать над этой задачей, я предложу Вам следующую, а она еще сложнее.

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Начинающие бухгалтеры порой задают вопрос, как сблизить бухгалтерский учет с налоговым. Чтобы избежать ошибок при сближении бухгалтерского и налогового учета, надо сначала разобраться, в чем их различие. Статья поможет понять разницу в признании доходов, расходов, амортизации, в создании резервов.

Определение бухгалтерского и налогового учета и цель их применения

Обратимся к Налоговому кодексу РФ. В статье 313 НК РФ приведено определение налоговому учету:

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Если организация применяет общую систему налогообложения, то налоговый учет она ведет с целью определить налог на прибыль – это главная цель налогового учета.

Онлайн-курс «Налог на прибыль». Вы научитесь без ошибок вести учет доходов, отражать расходы, определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность. Узнать подробнее

Основной нормативный документ в области ведения бухгалтерского учета — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Рассмотрим, какое же определение дает данный нормативно-правовой документ бухгалтерскому учету.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Цель бухгалтерского учета — составить бухгалтерскую (финансовую) отчетность, на основании которой можно судить о результатах деятельности организации, что невозможно сделать, пользуясь данными налогового учета. Например, решение о предоставлении организации кредита или займа в большинстве случаев осуществляется на основании представленной бухгалтерской (финансовой) отчетности. Она же необходима и для участия в конкурсах, аукционах и т.д. Почему же внешним пользователям нужна именно бухгалтерская (финансовая) отчетность? – только на основании бухгалтерской (финансовой) отчетности можно судить об экономическом положении организации.

Не меньший интерес вызывает бухгалтерская отчетность и у внутренних пользователей: учредителей, руководителей и т.д. Дело в том, что на основании бухгалтерской отчетности они принимают управленческие решения.

Итог из вышесказанного: налоговый учет позволяет государственным органам контролировать полноту и своевременность уплаты налогов. А бухгалтерский учет, в свою очередь, ведется с целью составить бухгалтерскую отчетность, на основании которой можно судить о результатах финансово-хозяйственной деятельности организации.

Итак, организации, являющиеся плательщиками налога на прибыль, вместе с бухгалтерским учетом ведут налоговый учет в целях исчисления налоговой базы по налогу на прибыль.

Основные отличия между бухгалтерским и налоговым учетом

В рамках данного раздела рассмотрим следующие различия между бухгалтерским и налоговым учетом:

Различия в признание доходов в бухгалтерском и налоговом учете

| Порядок и условия признания доходов | ||

|---|---|---|

| В бухгалтерском учете: | В налоговом учете: | Комментарий эксперта |

| Регламентирует ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н. Согласно п. 2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). | Понятие дохода в налоговом учете приведено в ст. 41 НК РФ. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ. | Обратите внимание, что в понятии «доход» в бухгалтерском и в налоговом учете фигурирует термин «экономическая выгода». Российское законодательство не раскрывает данное понятие. Обратимся к Концепции бухгалтерского учета в рыночной экономике*. Экономические выгоды — это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию (п. 7.2.1 Концепции). То есть, если говорить о доходе организации как в бухгалтерском учете, так и в налоговом учете, то в первую очередь доход тождествен притоку денежных средств в организацию. |

| * Концепция одобрена Методологическим советом по бухгалтерскому учету при Минфине и Президентским советом Института профессиональных бухгалтеров России РФ от 29.12.1997г. | ||

| Классификация доходов | ||

| 1) доходы от обычных видов деятельности — выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (п. 5 ПБУ 9/99); | 1) доходы от реализации товаров (работ, услуг) и имущественных прав — выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав; | В обоих случаях организация имеет дело с выручкой |

| 2) прочие доходы (п. 7 ПБУ 9/99, перечень открытый). Например, к прочим доходам относятся поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; штрафы, пени, неустойки за нарушение условий договора, курсовые разницы и т д. | 2) внереализационные доходы (ст. 250 НК РФ, перечень закрытый). К ним можно отнести те доходы, которые не признаются доходами от реализации товаров (работ, услуг) и имущественных прав. Например, к внереализационным доходам в целях исчисления налога на прибыль относятся доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; доходы в виде положительной (отрицательной) курсовой разницы и т д. | Обратите внимание, что перечень внереализационных расходов, поименованных в ст. 250 НК РФ закрытый, чем отличается от перечня доходов в бухгалтерском учете, приведенных в п.7 ПБУ 9/99. |

| Ограничения в признании доходов | ||

| Перечень доходов, которые нельзя учитывать в бухгалтерском учете (п.3 ПБУ 9/99). Не признаются доходами организации поступления от юридических и физических лиц, например, сумм возмещаемых налогов, в погашение кредита, займа, предоставленного организацией заемщику и т д. | Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, приведен в ст. 251 НК РФ. Например, не являются доходами те доходы, которые поступили в виде имущества, имущественных прав, работ или услуг, полученных от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; в виде имущества, которое получено в форме залога или задатка в качестве обеспечительных обязательств и т д. | Перечни в обоих случаях закрытые и расширительному толкованию не подлежат. |

| Порядок признания доходов | ||

| Раздел 4 ПБУ 9/99. Для признания выручки в бухгалтерском учете должны выполняться условия, предусмотренные п.12 ПБУ 9/99. Если хотя бы одно из условий не выполняется, это уже не выручка, а кредиторская задолженность.* В общем случае бухучет ведут методом начисления, но есть исключения. Организациям, которым разрешено вести бухучет упрощенным способом, можно применять кассовый метод признания доходов. | Порядок признания доходов при методе начисления в налоговом учете приведен в ст. 271 НК РФ. | Дата признания отдельных видов доходов в налоговом учете отличается от даты признания в бухгалтерском учете. |

| * Не следует забывать и о п.13 ПБУ 9/99. Согласно данному пункту, признание выручки в целях бухгалтерского учета может зависеть от условий договора, заключенного с контрагентом. Также, исходя из норм п.13 ПБУ 9/99, может возникнуть ситуация, когда в бухгалтерском учете возникает возможность применять одновременно разные способы признания выручки в течение одного отчетного периода. Это возможно в том случае, если речь идет о признании выручки в отношении разных по своему характеру и условиям выполнения работ, оказания услуг и производства изделий. | ||

Вывод при сравнении доходов, формируемых в бухгалтерском и налоговом учете: в общем случае данные налогового учета будут совпадать с данными бухгалтерского учета. И все-таки правильнее сделать акцент, что совпадение рассмотренных видов доходов происходит «в общем случае». Поэтому при ведении бухгалтерского и налогового учета нельзя забывать и о случаях частных: при признании доходов в налоговом учете есть несколько особенностей. Далее в статье рассмотрим их по порядку.

Особенности признания доходов в налоговом и бухгалтерском учете

1. Классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете

Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, согласно п. 5 и 7 ПБУ 9/99, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является.

А вот в налоговом учете доходы от долевого участия в других организациях (за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации) следует всегда относить к внереализационным доходам. Это требование п. 1 ст. 250 НК РФ.

2. Перечень доходов, не формируемых при определении налоговой базы по налогу на прибыль, несколько шире, чем перечень доходов, которые не следует учитывать в бухгалтерском учете

Например, не является доходом поступление в виде имущества, имеющего денежную оценку, которое получено в виде взноса (вклада) в уставный капитал (фонд) организации (включая доход в виде превышения цены над номинальной стоимостью (первоначальным размером)) (пп. 3 п. 1 ст. 251 НК РФ). Данного вида поступления в перечне доходов, которые не следует учитывать в бухгалтерском учете, нет.

3. Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета

Вести учет доходов в отдельных случаях можно не только методом начисления, но и кассовым методом. Бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления. Вот здесь и следует понимать, что если в двух рассматриваемых видах учетов доходы будут признаваться разными методами, то это приведет к разнице в дате признания этих доходов.

Различия в признании расходов в бухгалтерском и налоговом учете

Порядок учета расходов в бухгалтерском учете регламентирует ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 г. № 33н.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99).

Не признается расходами организации выбытие активов (п. 3 ПБУ 10/99):

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т п.);

- вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

Сравним, в чем же отличие в признании расходов в налоговом учете.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

То есть, для того, чтобы признать в налоговом учете расход, должны выполняться следующие условия:

- затраты обоснованы;

- затраты документально подтверждены;

- затраты произведены для осуществления деятельности, направленной на получение дохода.

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в п. 16 ПБУ 10/99:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Исходя из вышесказанного: в общем случае, на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут

Но также как и с доходами, расходы в бухгалтерском и налоговом учете все же будут различаться, так как, например, в налоговом учете признаются не все расходы, учитываемые в бухгалтерском учете. Есть и другие различия. Рассмотрим данный вопрос более подробно.

- Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будут. В ст. 270 НК РФ поименованы расходы, которые в целях налогового учета не учитываются. Например, расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; в виде пени, штрафов и иных санкций, перечисляемых в бюджет; в виде взноса в уставный (складочный) капитал и другие расходы. В свою очередь, в бухгалтерском учете, указанные расходы учитываются.

- Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, расходы на капитальные вложения для целей налогообложения прибыли являются нормируемыми в соответствии с п.9 ст.258 НК РФ. В свою очередь в бухгалтерском учете можно учесть в расходах всю сумму расходов на капитальные вложения.

- Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете, даже если расходы будут признаваться в одинаковой сумме. Обратите внимание, что порядок признания расходов в налоговом учете при методе начисления представлен в ст. 272 НК РФ, при кассовом методе — в ст. 273 НК РФ. Например, расхождения между бухгалтерским и налоговым учетом могут возникнуть при учете курсовых разниц.

Также остановимся на прямых и косвенных расходах в налоговом учете.

К прямым расходам, например, можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы (п. 1 ст. 318 НК РФ).

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ).

В бухгалтерском же учете нет такого деления расходов. Это может привести к расхождениям между двумя рассматриваемыми видами учета.

Амортизация в бухгалтерском и налоговом учете: различия

Также расхождения между двумя рассматриваемыми видами учета возможно и при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам. Также в налоговом учете можно говорить об амортизационной премии, что в свою очередь отличается от бухгалтерского учета. Напомню, что амортизационной премии в бухгалтерском учете нет.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Различия между бухгалтерским и налоговым учетом при создании резервов

Организация также может столкнуться с расхождениями между бухгалтерским и налоговым учетом, если создает резервы.

- При создании резерва на оплату отпусков. Порядок создания резерва в налоговом учете не применим для бухгалтерского учета. Обратите внимание, что механизм создания резерва на оплату отпусков в налоговом учете приведет в ст. 324.1 НК РФ. Согласно указанной правовой норме, резерв на оплату отпусков в налоговом учете создается непосредственно под отпуска отчетного года и, соответственно, в конце года он в редких случаях имеет остаток. Это кардинально отличается от бухгалтерского учета.

- При создании резерва по сомнительным долгам. Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете. В налоговом учете создавать такой резерв — это право организации. Метод формирования резерва в учетах разный. Поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны.

Когда исчезнут расхождения в учете?

Изменения последних лет, вносимые в Налоговый кодекс РФ, направлены на сближение бухгалтерского учета с налоговым учетом.

Читайте также:

- Пошлина за переоформление лицензии на гостайну

- За каким бюджетом закрепляются налоги обеспечивающие наибольшие поступления в бюджетную систему

- Налоговые неналоговые доходы и безвозмездные поступления республики башкортостан на 2021 год

- Налоговый беспредел в россии

- Государственное налоговое бюджетирование ориентированное на результат