Будут ли начисляться пени по налогам в период коронавируса

Опубликовано: 15.05.2024

Нерабочие дни установлены также и с 6 по 8 мая Указом Президента от 28.04.2020 № 294.

Документ

Постановление Правительства России от 02.04.2020 № 409 "О мерах по обеспечению устойчивого развития экономики" (в ред. постановления Правительства РФ от 30.05.2020 № 792), далее – Постановление.

Комментарий

Следуя тезисам обращения Президента РФ, Правительство России разработало налоговые послабления для бизнеса, которые вступили в силу 06.04.2020. Рассмотрим их подробно.

Уплату налогов отсрочили для наиболее пострадавших субъектов малого и среднего бизнеса

Отсрочка по уплате налогов предусмотрена для организаций (предпринимателей), соответствующих одновременно двум условиям (п. 1 Постановления).

- Они работают в отраслях, наиболее пострадавших от коронавируса. Их перечень с кодами ОКВЭД Правительство РФ утвердило ранее. Важно, чтобы основной вид деятельности организации был в этом перечне. По мнению ФНС России, определяется это по данным ЕГРЮЛ/ЕГРИП по состоянию на 01.03.2020.

- Они включены в Единый реестр субъектов малого и среднего предпринимательства по состоянию на 01.03.2020.

1. Продление на 6 месяцев срока уплаты налогов за 2019 год:

- налога на прибыль организаций (28 сентября),

- налога при УСН (до 30 сентября – для организаций, до 30 октября – для ИП),

- ЕСХН (до 30 сентября).

2. Уплата НДФЛ за 2019 год за себя предпринимателями переносится на 3 месяца (то есть налог необходимо заплатить не до 15 июля 2020 года, а до 15 октября).

3. Изменение сроков уплаты авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу (если региональным законодательством не отменена уплата авансовых платежей):

- за первый квартал 2020 года нужно заплатить не позднее 30 октября 2020 года,

- за второй квартал 2020 года – не позднее 30 декабря 2020 года.

4. Перенос срока уплаты остальных налогов и авансовых платежей по ним (кроме НДС, налога на профессиональный доход, а также налогов, уплачиваемых в качестве налогового агента):

- за март и первый квартал 2020 года – на 6 месяцев,

- за апрель – июнь, второй квартал и полугодие 2020 года – на 4 месяца.

5. Перенос срока оплаты патента при применении ПСН, если он пришелся на второй квартал 2020 года, на 4 месяца.

6. Продление срока уплаты страховых взносов (включая взносы "на травматизм"). С 24.04.2020 эта льгота распространяется на все субъекты малого и среднего предпринимательства пострадавших отраслей. До этого она касалась только микропредприятий.

- На 6 месяцев по выплатам физическим лицам за март – май 2020 г. (то есть за март нужно уплатить не позднее 15 октября, за апрель – не позднее 15 ноября, за май – не позднее 15 декабря).

- На 4 месяца:

- взносов с выплат и иных вознаграждений в пользу физических лиц за период с июня по июль 2020 года (то есть за июнь – не позднее 15 ноября, за июль – не позднее 16 декабря),

- страховых взносов предпринимателей с дохода свыше 300 тыс. рублей (вместо 1 июля – до 2 ноября 2020 года).

Полагаем, что если субъект малого или среднего предпринимательства, занятый в пострадавшей отрасли, не успел заплатить взносы до 15 апреля 2020 года (т.е. с мартовских выплат физлицам), то не должны начисляться пени и применяться меры ответственности, ведь нормы, отменяющие или освобождающие налогоплательщика от ответственности, имеют обратную силу (п. 3 и 4 ст. 5 НК РФ).

Обратите внимание, что сроки уплаты НДС не переносятся. Кроме того, отсрочка уплаты налогов (сборов, взносов) не влияет на сроки представления отчетности по ним. Эти меры вводятся автоматически, налогоплательщику не нужно подавать дополнительные заявления.

Аналогичные налоговые льготы предусмотрены для социально ориентированных некоммерческих организаций (см. подробнее).

Что касается переноса сроков уплаты налогов и взносов для других плательщиков, напомним следующее. В соответствии c Федеральным законом от 01.04.2020 № 102-ФЗ сроки уплаты налогов и сборов, которые истекают в нерабочие дни, объявленные Указами Президента РФ, переносятся на следующий после них рабочий день (см. п. 7 ст. 6.1 НК РФ в новой редакции).

Нерабочие дни установлены Президентом РФ с 30 марта по 30 апреля (см. Указ от 25.03.2020 № 206 и Указ от 02.04.2020 № 239). Казалось бы, это означает, что платить налоги, сроки уплаты которых попали в этот период, необходимо не позднее 6 мая 2020 года.

Однако есть два нюанса.

Первый – новая редакция п. 7 ст. 6.1 НК РФ действует с 1 апреля, а (например) годовой налог на прибыль нужно было заплатить 30 марта. Несмотря на то что согласно п. 3 ст. 5 НК РФ положения этой нормы в новой редакции должны иметь обратную силу, неуплата налога на прибыль за 2019 год 30 марта, скорее всего, вызовет претензии проверяющих.

Второй нюанс касается перечня организаций, для которых период с 30 марта по 30 апреля объявлен нерабочим. По мнению Минфина России, высказанному в письме от 31.03.2020 № 03-02-07/2/25589, продление сроков по п. 7 ст. 6.1 НК РФ действует только в отношении тех, кто не должен работать. Если же организация включена в список исключений, то есть продолжает работать, она должна заплатить все налоги без учета переноса сроков.

Несмотря на то что п. 7 ст. 6.1 НК РФ такого условия не содержит, возможны претензии со стороны проверяющих (начисление пеней), если организация, которая продолжает работу, не заплатит налоги в установленные сроки.

Одновременно с этим заинтересованное лицо сможет получить отсрочку (рассрочку) по уплате задолженности на более длительный срок, подав заявление в налоговую. Подробнее читайте в статьях: отсрочка для пострадавших налогоплательщиков, отсрочка для арендодателей торговых площадей.

Уплату перенесенных налогов и взносов растянули на год

Перечисленные выше отсроченные суммы налогов (авансовых платежей), страховых взносов не придется платить одновременно. Законодатели предусмотрели их уплату равными долями (1/12 суммы) ежемесячно с месяца, следующего за тем, в котором истекает новый срок уплаты налога, то есть установлена рассрочка для погашения задолженности. Это правило содержится в п. 1 (1) постановления с 24.04.2020.

Рассмотрим на примере. Организация на УСН с учетом переноса должна заплатить налог по УСН до 30 сентября 2020 года в размере 120 000 рублей и до 15 октября взносы по выплатам работникам за март в сумме 60 000 рублей. По новым правилам она может платить ежемесячно в течение 12 месяцев УСН по 10 000 рублей и взносы по 5 000 рублей. Начинать платить налог по УСН следует с октября 2020 года в размере 10 000 рублей, а с ноября к нему добавятся еще и взносы, в итоге ежемесячный платеж с ноября составит 15 000 рублей. Заплатить можно в любой день месяца. Главное, успеть до окончания месяца. Полагаем, что если последний день месяца приходится на выходной, праздничный или нерабочий день, то срок переносится на следующий за ним рабочий день с учетом п. 7 ст. 6.1 НК РФ.

Переносятся сроки сдачи отчетности

Для всех налогоплательщиков и налоговых агентов продлеваются сроки сдачи следующих отчетов (п. 3 Постановления):

- на 3 месяца – срок сдачи деклараций (кроме НДС), расчетов о суммах выплаченных иностранным организациям доходов и удержанных налогов, расчетов по НДФЛ (6-НДФЛ), по авансовым платежам, по бухгалтерской (финансовой) отчетности, срок подачи которых приходится на март – май 2020 г.

- до 15 мая 2020 г. – срок представления деклараций по НДС, журналов учета счетов-фактур и расчетов по страховым взносам за первый квартал 2020 г. Отметим, что речь идет о журнале учета счетов-фактур, который ведут и представляют в налоговую посредники, экспедиторы или заказчики-застройщики, при этом они не являются налогоплательщиками или налоговыми агентами по НДС (п. 5.2 ст. 174 НК РФ)

Это продление не влияет на продление сроков уплаты налогов (авансовых платежей по налогам), даже когда уплата налогов зависит от срока подачи отчета.

Освобождение от ответственности

Освобождаются от ответственности по ст. 126 НК РФ лица (налогоплательщики, агенты, плательщики взносов), не представившие налоговому органу документы в срок с 1 марта по 30 июня 2020 года включительно (например, расчет налогового агента или документы по запросу налоговой). Речь идет о тех отчетах, срок подачи которых истекает в этот период (п. 7 постановления).

Страхователи также освобождаются от ответственности за непредставление или несвоевременное представление документов в срок с 1 марта по 30 июня 2020 года включительно, необходимых для контроля за исчислением и уплатой взносов "на травматизм" (ст. 25.31 Федерального закона от 24.07.1998 № 125-ФЗ).

Смотрите также

- Какие организации должны работать с 30 марта по 30 апреля 2020 года

- Мораторий на налоговые проверки продлили до 1 июля 2020 года

- Какие отрасли в качестве "наиболее пострадавших от коронавируса" получат поддержку государства?

- Как сдавать отчетность в Росстат в связи с Указами Президента РФ № 206 и № 239 о нерабочих днях с 30 марта по 30 апреля

- Бухгалтерскую отчетность большинство организаций должны сдать не позднее 6 мая 2020 года

- Утверждены формы, рекомендуемые ФНС России для получения рассрочки (отсрочки) по уплате налогов в связи с коронавирусом

- ФНС России рассказала, как получить отсрочку (рассрочку) по уплате налогов

- Как получить рассрочку (отсрочку) по уплате налоговой задолженности на длительный срок в связи с коронавирусом?

- Отсрочка (рассрочка) по налогам для арендодателей торговых площадей

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

В качестве одной из мер поддержки бизнеса в период распространения коронавируса организациям предоставлялась отсрочка или рассрочка на уплату налогов и страховых взносов. ФНС в письме от 15.01.2021 г. № СД-18-3/56@ рассказала о том, что в дальнейшем уготовлено для лиц, воспользовавшихся этой поддержкой.

Как работают правила «коронавирусной» отсрочки по налогам

Беспроцентная отсрочка или рассрочка по уплате налогов и страховых взносов предоставлялась субъектам МСП в соответствии с постановлением Правительства РФ от 02.04.2020 г. № 409.

Чтобы претендовать на отсрочку или рассрочку, организации надо было соответствовать 2-м критериям:

- ее основная деятельность включена в перечень пострадавших от COVID-19 отраслей экономики;

- ее доходы значительно снизились или она получила убыток.

Срок подачи заявления об предоставлении этой льготы по налогам и взносам истек 30 ноября 2020 года.

Отсрочка предоставлялась по платежам, сроки уплаты которых приходились на 2020 года, в том числе на период с 1 января по 31 декабря 2020 года.

Если срок уплаты налога или авансового платежа по нему был продлен, то их можно уплачивать частями.

Каждый платеж равен 1/12 от суммы налога. Их надо перечислять ежемесячно в следующем порядке:

- первый платеж – не позже последнего числа месяца, следующего за тем, в котором истек срок с учетом продления;

- очередные платежи – не позднее последнего числа каждого из 11 месяцев.

Указанное следует из пункта 1(1) постановления Правительства РФ от 02.04.2020 № 409.

Например, до 31 марта 2021 года надо уплатить очередной платеж в размере 1/12 налога на прибыль, который первоначально следовало перечислить до 28 марта 2020 года за налоговый период 2019 года.

Продлевать предоставление отсрочек и рассрочек по налогам в 2021 году не планируют

Правительство РФ вправе издавать нормативные правовые акты. Но они не могут изменять или дополнять законодательство о налогах и сборах, если не установлено таких исключений.

Однако, в 2020 году такое исключение ввели.

Так, в 2020 году Правительство могло издавать нормативные правовые акты, чтобы установить в период с 1 января до 31 декабря 2020 года дополнительные основания предоставления отсрочки или рассрочки по уплате налогов, страховых взносов, пеней, штрафов, процентов.

Иных полномочий Правительству РФ в части изменения законодательства о налогах и сборах не предоставляли.

Поэтому, ни в I квартале 2021 года, ни далее не планируется вносить изменения в постановление Правительства РФ от 02.04.2020 № 409, предусматривающие:

- дополнительные основания для отсрочек либо рассрочек по налоговым платежам;

- предоставление отсрочек либо рассрочек по налоговым платежам после истечения сроков их уплаты в 2021 году.

Отсрочить налоговые платежи в 2021 году можно по общим правилам

Отказ продлевать «коронавирусные» меры поддержки не означает, что организации или ИП совсем лишены возможности получить отсрочку или рассрочку по налоговым платежам.

Такую возможность им по-прежнему предоставляет глава 9 Налогового кодекса РФ.

Так, вам могут предоставить отсрочку или рассрочку, если ваше финансовое положение не позволяет уплатить налог в установленный срок, но есть достаточные основания полагать, что вы сможете уплатить их в течение срока, на который предоставляется отсрочка.

Указанное возможно при наличии хотя бы одного из следующих обстоятельств, например, если:

- причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- возникли признаки несостоятельности либо банкротства в случае единовременной уплаты налога;

- имущественное положение исключает возможность единовременной уплаты налога.

Чтобы получить отсрочку или рассрочку понадобится подать заявление в региональную УФНС через свою налоговую, где вы стоите на учете.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

«Клерк» Рубрика Налоги, взносы, пошлины

Льготы по налогам из-за коронавируса и карантина в 2020 году — это часть мер, принимаемых Правительством РФ с целью снижения негативных последствий для экономики после ввода ограничений в связи с пандемией. Кто и на что может рассчитывать? Как посчитать и подтвердить снижение дохода? Есть ли разница между отсрочкой и рассрочкой налогов в связи с коронавирусом? Когда и куда обращаться за получением этих льгот? Узнаете из статьи.

Разбираемся с понятиями

Одна из наиболее существенных преференций, которые уже предоставлены российскому бизнесу — перенос сроков оплаты большинства налогов (утв. постановлением Правительства РФ от 02.04.2020 № 409).

Затем к теме присоединилась ФНС. В ответах на вопросы налогоплательщиков на сайте этого ведомства разъяснены аспекты применения новых льгот.

Чтобы понять, что именно имеют в виду законодатели и чиновники ФНС, сразу расшифруем некоторые моменты.

Важно! Индивидуальные отсрочки и рассрочки из-за коронавируса предоставляют по иным правилам, нежели стандартные послабления, предусмотренные ст. 61, 62, 64 НК РФ.

Так, новые отсрочки и рассрочки могут превышать размер чистых активов организации (в т. ч. при сезонном характере работ). На преференции могут претендовать даже те налогоплательщики, в отношении которых открыты производства по делам о налоговых нарушениях.

Обратите внимание, что можно получить отсрочку по недоимкам, которые уже были доначислены ФНС. Но получить отсрочку по пеням и штрафам с доначислений — нельзя!

Кто может просить отсрочку (рассрочку) по налоговым платежам

Обратиться за индивидуальными льготами по уплате налогов могут:

1. Компании и ИП, для которых одновременно выполняются два условия: а) они включены в Реестр субъектов малого и среднего предпринимательства (МСП) по состоянию на 01.03.2020; б) относятся к отраслям, наиболее пострадавшим из-за коронавируса (основной Перечень пострадавших отраслей/сфер утвержден постановлением Правительства РФ от 03.04.2020 № 434).

2. Стратегические, системообразующие и градообразующие предприятия, не вошедшие в Перечень пострадавших от коронавируса отраслей, но все же понесшие убытки (по таким организациям нужно отслеживать отдельные решения Правительства РФ).

Как доказать, что компания или ИП относятся к пострадавшим от ограничений из-за коронавируса? Пока есть только один вариант — код ОКВЭД основной деятельности, указанный в учредительных документах (напомнит его выписка ЕГРЮЛ или ЕГРИП).

В Перечне пострадавших отраслей каждый вид деятельности указан вместе с относящимся к нему ОКВЭД. Если ваш ОКВЭД, указанный основным в единых реестрах, совпал с ОКВЭД из Перечня — можно обращаться за льготами. Если нет — то нет. Несмотря на то, что по факту вы вели деятельность, отвечающую Перечню поддержки малого и среднего предпринимательства из-за кронавируса.

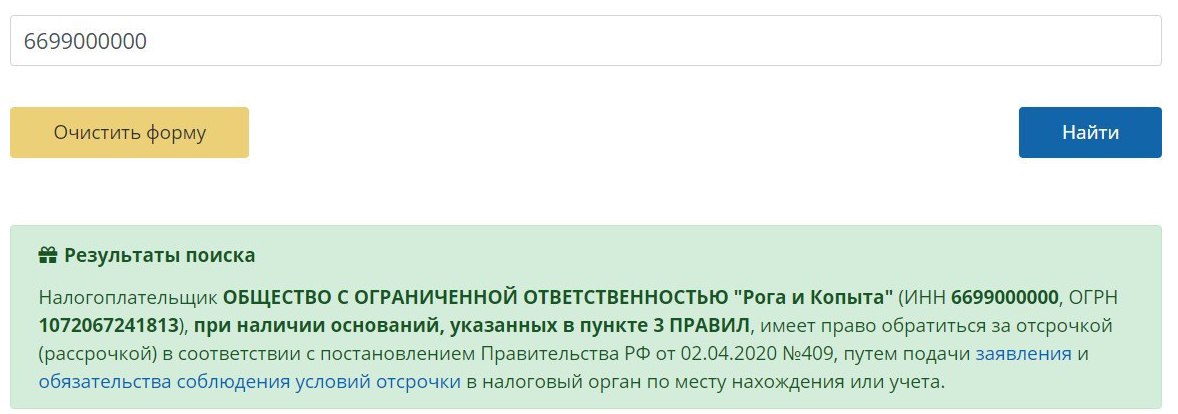

На заметку. На сайте ФНС запущен сервис, помогающий определить, имеет ли конкретный налогоплательщик право на налоговые преференции из-за коронавируса.

Условие по доходам для налоговой отсрочки

Помимо попадания в Перечень тех, кто имеет право на индивидуальные преференции, должно быть выполнено еще одно важное условие: у претендующего на льготу должен снизиться доход.

Снижение должно составить не менее 10% от таких возможных показателей:

- суммарный доход организации или ИП;

- выручка от реализации товаров (работ, услуг);

- выручка от реализации товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0% (его можно рассматривать, только если объем таких продаж превышает 50% общего их объема).

Данные для подтверждения уменьшения показателей доходов следует брать из налогового учета.

Также предусмотрен альтернативный подход, позволяющий не подтверждать снижение отдельных показателей. Так, если в декларации по налогу на прибыль за квартал 2020 года (предшествующий кварталу, в котором обращаются за льготой) показан убыток, а в декларации за 2019 год убытка нет, то тоже можно обращаться за льготой.

Учитывая сдвиг сроков сдачи отчетности и сроков уплаты налогов за 2019 год, можно сделать вывод: обратиться за отсрочками и рассрочками по уплате налогов за 2020 год получится не сразу, а только после того, как будет сдана налоговая отчетность, позволяющая подтвердить право на льготы.

Возникает также вопрос по ИП на общей системе и по спецрежимникам. Из той нормативной базы, что есть сейчас, получается, что они могут вообще не воспользоваться правом на индивидуальную льготу, поскольку для ее получения им сначала надо сдать декларацию за 2020 год. А к тому сроку действие временных преференций закончится. ФНС подтверждает такое умозаключение: по мнению налоговиков, у ИП на ОСН и спецрежимников есть возможность пользоваться только общими налоговыми каникулами в связи с коронавирусом.

Как получить отсрочку по налогам в связи с коронавирусом

Для получения отсрочки (рассрочки) нужно не позднее 01.12.2020 подать заявление в свою ИФНС (по местонахождению или по месту жительства). К заявлению надо приложить обязательство о соблюдении условий, на которых будет принято решение об отсрочке (рассрочке).

Если налогоплательщик просит рассрочку, то понадобится еще график погашения налоговой задолженности.

Дополнительные документы (например, первичку вроде банковских выписок) предоставлять не нужно.

Документы по обеспечению (об этом далее) можно сдать только на бумажном носителе. На рассмотрение заявки налоговикам отвели 30 рабочих дней с момента ее получения.

Сроки налоговых отсрочек и рассрочек в связи с коронавирусом

Сроки предоставления отсрочки ограничены периодом от 3 месяцев до 1 года. Итоговая длительность зависит от нескольких факторов.

Для определения периода рассрочки налоговых платежей тоже будет использована система критериев.

Категория/критерий

Максимальный период рассрочки

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 50%

5 лет

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 30%

3 года

Все прочие компании при выполнении одного из критериев:

Если первую отсрочку дали на период меньше максимального — ее можно продлить.

Можно просить и отсрочку, и рассрочку. Порядок следующий: до окончания периода первой отсрочки нужно подать еще одно заявление — на рассрочку.

Важно! Если индивидуальная отсрочка (рассрочка) заявлена на период более 6 месяцев, необходимо предоставить обеспечение. Это может быть, например, залог недвижимости (кадастровая стоимость которой превышает сумму платежей, по которым одобрена указанная налоговая льгота). Также допустимо поручительство или банковская гарантия.

Подводим итоги

Для поддержки бизнеса в период мер по борьбе с коронавирусом введены дополнительные возможности по отсрочке и рассрочке налоговых платежей.

Эти преференции по уплате налогов могут быть как общими (установленными для всех категорий налогоплательщиков), так и индивидуальными (за которыми следует обратиться в ФНС и подтвердить ряд условий для получения).

Региональное Управление федеральной налоговой службы рассказывает, как коронавирус повлиял и повлияет на жизнь налогоплательщиков. В ИНТЕРВЬЮ УФНС представлены наиболее актуальные вопросы с комментариями специалистов.

- На кого распространяется особый порядок рассмотрения заявлений налогоплательщиков о получении отсрочки (рассрочки) взыскания налогов?

На данный момент такой порядок распространяется в отношении юридических лиц и индивидуальных предпринимателей, осуществляющих свою деятельность в отраслях туризма и авиаперевозок, а также в сферах физической культуры и спорта, искусства, культуры и кинематографии.

- Налоговые органы запрашивают один из видов обеспечения – залог, поручительство или банковскую гарантию. Что будут требовать от организации, пострадавшей в результате чрезвычайных обстоятельств?

Всем территориальным налоговым органам дано указание предоставлять право выбора конкретного способа обеспечения налогоплательщику (в случае причинения ему ущерба в результате обстоятельств непреодолимой силы).

Таким образом, для обеспечения исполнения обязательств налогоплательщику необходимо представить на выбор:

- банковскую гарантию,

- поручительство платежеспособного лица,

- залог недвижимого (или иного ликвидного) имущества.

- Куда обращаться с заявлением об отсрочке (рассрочке) по уплате налогов?

Заявление и пакет документов подаются в Управление Федеральной налоговой службы по субъекту Российской Федерации по месту нахождения (жительства) заинтересованного лица.

Если организация состоит на учете в межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам или в межрайонной инспекции ФНС России по крупнейшим налогоплательщикам, находящейся в ее непосредственном подчинении, заявление подается в соответствующую межрегиональной инспекцию ФНС России по крупнейшим налогоплательщикам.

- Каким образом будет осуществляться взыскание налоговых платежей в соответствии с поручением Председателя Правительства Российской Федерации в отношении налогоплательщиков, относящихся к отрасли авиаперевозок, туризма, осуществляющих деятельность в области физической культуры и спорта, искусства, культуры и кинематографии?

Суть отсрочки взыскания состоит в том, что меры взыскания принимаются в предельные сроки, установленные Налоговым кодексом Российской Федерации. Требование об уплате налога, сбора, страховых взносов направляется в пределах трех месяцев с момента просрочки платежа. Решение о взыскании долга за счет денежных средств с банковских счетов принимается в течение двух месяцев после наступления срока по требованию.

Таким образом, процедура обращения взыскания на денежные средства начнется в пределах 5 (пяти) месяцев после наступления срока уплаты налога, сбора, страховых взносов, установленного законодательством.

- Президент 25 марта 2020 года в обращении к гражданам России сообщил, «о необходимости компаниям малого и среднего бизнеса предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие шесть месяцев. А для микропредприятий, кроме такой отсрочки по налогам, дать ещё и отсрочку по страховым взносам в социальные фонды». Как и когда будет представляться отсрочка?

В соответствии с поручением ФНС России от 25 марта в отношении компаний и предпринимателей, сведения о которых включены в единый реестр малого и среднего предпринимательства, до 1 мая не будут применятся меры принудительного взыскания задолженности. Для данной отсрочки мер взыскания не требуется дополнительно обращаться в налоговые органы.

Для реализации возможности получения отсрочки на шесть месяцев ведется работа по изменению законодательства. После принятия необходимых изменений будет определен порядок получения отсрочки погашения долгов после 1 мая.

- Будут ли начисляться пени на сумму накопленной задолженности за период действия приостановления взыскания в отношении субъектов малого и среднего предпринимательства, объявленного 25 марта 2020 года?

Вопрос о возможности начисления пеней в период моратория на взыскание в отношении субъектов малого и среднего предпринимательства будет решен при изменении законодательства во исполнение поручений Президента Российской Федерации при определении порядка получения 6-месячной отсрочки погашения долгов.

- Президент 25 марта 2020 года в обращении к гражданам России сообщил, что «о необходимости компаниям малого и среднего бизнеса предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие шесть месяцев. Будут ли отозваны уже принятые меры взыскания и приостановки по счетам?

Нет. Приостановление мер взыскания предусмотрено с 25 марта 2020 года. Суммы задолженности, которые взысканы до этой даты относятся к периодам 2019 года.

- Президент 25 марта 2020 года в обращении к гражданам сообщил о поддержке, в том числе отсрочке по налогам в отношении пострадавших от коронавирусной инфекции отраслей. Кто относится к пострадавшим отраслям?

Перечень сфер деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением коронавирусной инфекции, устанавливается Правительством.

По поручениям Правительства налоговыми органами организована работа по отсрочке взыскания в срок не ранее 1 мая путем направления требований об уплате налога и принятия решений о взыскании в отношении налогоплательщиков, относящихся к отраслям туризма, авиаперевозок, физической культуры, спорта, а также искусства, культуры и кинематографии.

Работа идет по спискам, предоставленным уполномоченными министерствами и ведомствами, либо по представленным ими кодам основного вида экономической деятельности.

25 марта приостановлено до 1 мая применение мер взыскания, а также принятие решений о приостановлении операций по счетам для обеспечения исполнения решения о взыскании задолженности в отношении налогоплательщиков, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства.

Все данные меры применяются налоговыми органами самостоятельно, подачи заявлений со стороны налогоплательщиков не требуется.

Справочная / Коронавирус: меры поддержки и правила

Отсрочки по налогам и отчётам из‑за коронавируса в 2020

Содержание статьи

- Отсрочка по налогам почти для всех — до 12 мая

- Отсрочка по налогам пострадавшим отраслям — на полгода

- Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

- Отсрочка по отчётам для всех — на 3 месяца

Отсрочка по налогам почти для всех — до 12 мая

Эта отсрочка связана с тем, что в стране ввели нерабочие дни. Обычно, когда срок подачи отчёта или оплаты налога выпадает на праздник или выходной, мы отчитываемся в ближайший рабочий день. А ближайший рабочий день после нерабочих дней и майских праздников — 12 мая.

Но отсрочка не сработает, если:

— в вашем регионе «каникулы» заканчиваются раньше, тогда и первый рабочий день у вас будет раньше;

— ваш бизнес должен функционировать даже во время «каникул», например, вы — непрерывно действующее предприятие, больница, продуктовый, аптека или выполняете выполняете неотложные работы. Список этих предприятий могут расширить и местные власти.

Эта отсрочка касается не только налогов и налоговых отчётов, а ещё и отчёта 4-ФСС.

Отсрочка по налогам пострадавшим отраслям — на полгода

В апреле государство приняло закон, который разрешает заплатить все налоги кроме НДС и НДФЛ за сотрудников ближе к концу года. Но на это есть два условия. Первое — отсрочка распространяется только на бизнес из пострадавших отраслей:

— турагентства и туроператоры;

— автоперевозки и авиаперевозки;

— культура, досуг и развлечения;

— организация конференций и выставок;

— бытовые услуги (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты);

— розничная торговля непродовольственными товарами: автомобилями, запчастями, информационным и коммуникационным оборудованием, бытовыми изделиями, торговля на рынках и другими;

— музеи и зоопарки.

Принадлежность к отрасли будет определяться по основному ОКВЭДу. Налоговая сделала целый сервис, который по ИНН проверяет, относится ли ваш основной ОКВЭД к пострадавшим или нет.

Второе условие — это размер бизнеса.

Малый и средний бизнес (МСП) из пострадавшей сферы получит автоматическую отсрочку

На МСП отсрочка распространяется автоматически, заявление в этом случае подавать не нужно. Просто ориентируйтесь на новые сроки (они ниже) и не переживайте.

Проверить, попадаете ли вы под критерии МСП можно по ИНН на сайте налоговой.

Крупный бизнес из пострадавшей сферы получит отсрочку только по заявлению

У тех, кто не попадает под условия МСП, шанс на отсрочку тоже есть. Но только в заявительном порядке и только если доходы упали больше чем на 10%. То есть вы подаёте заявление, а налоговая уже решает, предоставить вам отсрочку или нет. При этом вы по-прежнему должны попадать в список пострадавших сфер.

| налог | новый срок |

|---|---|

| УСН (ООО) за 2019 год | 30 сентября |

| УСН (ИП) за 2019 год | 30 октября |

| Авансовый платёж по УСН за 1 квартал 2020 года | 26 октября |

| Авансовый платёж по УСН за полугодие 2020 | 25 ноября |

| ЕНВД за 1 квартал 2020 года | 26 октября |

| ЕНВД за 2 квартал 2020 года | 25 ноября |

| Патент, срок уплаты которого приходится на 2 квартал 2020 года | на 4 месяца |

| Торговый сбор | 31 декабря |

Оплачивать налоги разрешают в течение года, равными частями. Например, если срок уплаты авансового платежа по УСН за полугодие 2020 года перенесен на 25 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

Такую отсрочку предложили только микробизнесу и снова только из пострадавших отраслей. Напомню, микро считаются ИП и ООО, у которых не больше 15 сотрудников и 120 млн. доходов в год.

| взносы | новый срок |

|---|---|

| Страховые взносы за апрель 2020 | 16 ноября |

| Страховые взносы за май 2020 | 15 декабря |

| Страховые взносы за июнь 2020 | 16 ноября |

| Страховые взносы за июль 2020 | 15 декабря |

| Страховые взносы ИП (1% свыше 300 тысяч за 2019 год) | 2 ноября |

❗Важно: страховые взносы уменьшают налоги, только если заплатить их в рамках того периода, за который мы платим налог. Если вы воспользовались отсрочкой и не заплатили взносы в 1 квартале, то и налог за 1 квартал на них не получится уменьшить. Такая же логика со 2 и 3 кварталами. То есть отсрочка никак не влияет на правила уменьшения налога, не смотря на то, что сроки самих налогов тоже сдвигаются. То же самое с торговым сбором.

Пример: авансовый платёж по УСН за 1 квартал вышел в 20 тысяч, за полугодие — 5 тысяч, за 9 месяцев — 10 тысяч, годовой — 15 тысяч. Вы решаете воспользоваться отсрочкой, платите авансовые платежи за 1 квартал, полугодие и 9 месяцев (35 тысяч) + взносы (40 тысяч) в октябре. Если бы вы платили взносы поквартально, то вам бы совсем не пришлось платить налог, потому что взносы перекрыли бы его полностью. Взносы, оплаченные в октябре, теперь можно использовать в уменьшении только налога за год, что в нашем случае приведёт к переплате.

Оплачивать взносы тоже разрешают в течение года, равными частями. Например, если срок уплаты страховых взносов за июнь перенесен на 16 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по отчётам для всех — на 3 месяца

Эта отсрочка случилась для всех! Никаких ограничений, просто ориентируйтесь по новым срокам:

| отчёт | новый срок |

|---|---|

| УСН (ООО) за 2019 | 30 июня |

| УСН (ИП) за 2019 | 30 июля |

| ЕНВД за 1 квартал 2020 | 20 июля |

| 2-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 1 квартал 2020 | 30 июля |

| РСВ за 1 квартал 2020 | 15 мая |

| НДС за 1 квартал 2020 | 15 мая |

| 4-ФСС | 15 мая |

Под безусловность не попала только бухгалтерская отчётность — её отсрочили до 30 июня только бизнесу из пострадавших сфер.

Совет: если можете сдать отчёт вовремя, то лучше сдать вовремя.

Читайте также: