Борьба с налоговой задолженностью

Опубликовано: 26.04.2024

Руководитель налоговой практики юридической фирмы Howard Russia, к. ю. н.

специально для ГАРАНТ.РУ

По общему правилу каждая организация должна самостоятельно исполнить свою обязанность по уплате налогов. Однако из этого правила есть исключения и если налогоплательщик своевременно не уплатит налоги, то за него это придется сделать другим лицам. Рассмотрим ситуации, при которых налоговые органы могут перевести долги организации на третье лицо.

Взыскание налога с зависимого лица налогоплательщика

Отдельные фирмы, стремясь избежать взыскания налогов, переводят бизнес на другие организации. Подобные манипуляции хорошо известны сотрудникам налоговых органов, которые предъявляют судебные претензии этим компаниям, руководствуясь положениями п. 2 ст. 45 Налогового кодекса.

Налоговый орган вправе взыскать недоимку налогоплательщика с зависимого лица в следующих случаях:

- на банковские счета зависимого лица поступает выручка за реализуемые товары (работы, услуги);

- зависимому лицу переданы денежные средства и иное имущество налогоплательщика.

В законе прямо названы в качестве зависимых лиц только основное и дочернее общества, однако суд вправе признать и иных лиц зависимыми между собой (подп. 2 п. 2 ст. 45 НК РФ).

Проиллюстрируем сказанное на следующем примере из арбитражной практики.

Организация в целях неисполнения налоговых обязательств фактически перевела свою финансово-хозяйственную деятельность зависимому лицу. Последнее было учреждено взаимозависимым по отношению к налогоплательщику лицом. Работники налогоплательщика массово перешли на работу в зависимое лицо, которое продолжило продажу одежды на тех же торговых площадях, которые ранее занимал налогоплательщик.

На складе зависимого лица находится товар, выручка, от которого поступает на счета зависимого лица до момента несения соответствующих расходов по его приобретению. Зависимое лицо имело взаимоотношения с теми же организациями, которые ранее являлись контрагентами налогоплательщика.

В итоге суд взыскал задолженность налогоплательщика по уплате обязательных платежей с зависимого лица (Постановление Арбитражного суда Московского округа от 19 июля 2019 г. № Ф05-958/2018 по делу № А41-98154/2017).

Субсидиарная ответственность контролирующего должника лица при банкротстве

Иногда компания может задолжать крупные суммы не только бюджету, но и другим кредиторам. При недостаточности активов для погашения долгов организация рискует пополнить ряды банкротов. Тогда по долгам несостоятельного предприятия будут отвечать контролирующие должника лица, если их действия и (или) бездействия сделали невозможным полное погашение требований кредиторов. Это предусмотрено п. 1 ст. 61.11 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)".

Под контролирующим должника лицом понимается физическое или юридическое лицо, имеющее право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Контролирующими лицами должника могут быть признаны, в частности, следующие субъекты:

- генеральный директор;

- финансовый директор;

- главный бухгалтер;

- управляющая организация;

- учредитель.

В качестве примера приведем судебный прецедент о привлечении учредителя должника и его руководителя к ответственности за налоговые долги организации.

По итогам выездной налоговой проверки инспекторы установили необоснованное занижение компанией доходов от реализации услуг общественного питания в налоговой и бухгалтерской отчетности. Банкротство должника было вызвано не самим фактом доначисления налогов по результатам проверки, а действиями контролирующих должника лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Конкретные указания директору должника давал учредитель. При этом директор не утрачивал возможности влиять на действия возглавляемой организации.

В условиях отсутствия ликвидного имущества банкротство должника вызвано неправомерными действиями контролирующих лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Поэтому погасить долги банкрота перед бюджетом должны его учредитель и генеральный директор (Постановление Арбитражного суда Московского округа от 24 марта 2020 г. № Ф05-3769/2020 по делу № А40-135899/2018).

Имущественная ответственность руководителя по уголовному делу

За уклонение от уплаты налогов установлена уголовная ответственность должностных лиц организации. Уголовное дело по статье 199 Уголовного кодекса может быть возбуждено при неуплате налогов в сумме свыше 15 млн руб.

В том случае, если сама организация не рассчитается по налоговой задолженности, налоговые органы предъявят претензии к ее руководству.

Так, суд установил, что генеральный директор организации совершал противоправные действия, направленные на уклонение от уплаты налогов, в результате чего причинен ущерб бюджету. Данный ущерб государству в виде неуплаченных налогов причинен физическим лицом, возглавляющим юридическое лицо и являющимся его законным представителем.

Суд пришел к выводу о том, что ущерб государственной казне в виде неуплаченных налогов причинен по вине руководителя организации, который является лицом, ответственным за возмещение причиненного государству ущерба (апелляционное определение Московского городского суда от 16 июня 2020 г. по делу № 33-21214/2020).

Между тем привлечение физического лица к ответственности за неуплату налогов организацией возможно лишь при исчерпании либо отсутствии правовых способов взыскания налогов за счет самой организации или лиц, привлекаемых к ответственности по ее долгам.

В частности, руководитель организации может быть ответчиком по иску налоговой инспекции в следующих случаях:

- после внесения в ЕГРЮЛ сведений о прекращении организации;

- организация-налогоплательщик фактически является недействующей, в связи с чем невозможно взыскание с нее или с указанных лиц налоговой недоимки и пени.

Как показывает практика, суды руководствуются приведенной правовой позицией.

По приговору суда была установлена вина генерального директора в уклонении от уплаты организацией налогов. Основанием для привлечения руководителя к гражданско-правовой ответственности послужили следующие обстоятельства.

Все принятые судебным приставом-исполнителем меры по отысканию имущества организации оказались безрезультатными в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание. Вынесено постановление об окончании исполнительного производства и возвращении исполнительного документа взыскателю.

Организация-налогоплательщик фактически является недействующей, в связи с чем взыскание с нее недоимки в порядке налогового и гражданского законодательства невозможно.

Поскольку отсутствовала возможность иным образом компенсировать потери бюджета, суд возложил ответственность за неуплату организацией налогов на ее директора (апелляционное определение Свердловского областного суда от 3 июня 2020 по делу № 33-5610/2020).

Таким образом, ответственность учредителей, руководителей, работников налогоплательщика и иных лиц за неуплату организацией налогов не является общим правилом. Взыскание с указанных физических лиц налоговой недоимки и возложение на них ответственности по долгам юридического лица перед бюджетом допускаются лишь в случаях, специально предусмотренных законом (Постановление Конституционного Суда РФ от 8 декабря 2017 г. № 39-П).

Право-инфо

По материалам журнала "Главная книга"

Н.Н. Катаева, ведущий эксперт

Бывает, что для участия в конкурсе на госзаказ, получения кредита в банке или подтверждения контрагенту своей "чистоты" перед заключением договора организации или предпринимателю требуется справка об отсутствии задолженности по налогам.

Но при ее получении вдруг обнаруживается долг, о котором уже и думать забыли. Как списать такую налоговую задолженность, если гасить ее вы не планируете?

Какой долг перед бюджетом можно списать

Списать с лицевого счета налогоплательщика можно только безнадежную ко взысканию налоговую задолженность . Безнадежной считается такая задолженность по налогам, сборам, страховым взносам, пеням или штрафам, которую налоговая инспекция уже взыскать не может, например, из-за истечения сроков взыскания .

Внимание. Уплатить налог по требованию налогового органа нужно в указанный в нем срок.

Если срока нет, для его уплаты есть 8 рабочих дней со дня получения требования .

ИФНС утрачивает возможность взыскать долг, в частности, если :

- не приняты меры по бесспорному (внесудебному) взысканию налоговой задолженности в установленные сроки;

- пропущены сроки для обращения в суд с иском о взыскании долга.

Срок на взыскание налогового долга надо считать со дня истечения срока исполнения требования о его уплате. При внесудебном взыскании сроки для принятия ИФНС решения :

- о взыскании с расчетного счета должника - 2 месяца;

- о взыскании за счет его имущества (если денег на счетах недостаточно) - 1 год.

Для обращения ИФНС в суд сроки составляют:

- 6 месяцев, если пропущен срок для принятия решения о взыскании с расчетного счета должника;

- 2 года, если пропущен срок для принятия решения о взыскании за счет имущества должника.

После того как установленные сроки прошли, налоговики утрачивают право на взыскание налоговой задолженности.

Когда можно списать старый налоговый долг

Списать старый долг перед бюджетом можно только через суд. Основанием для списания будут:

- судебный акт с формулировкой, что задолженность признана безнадежной ко взысканию или что инспекция не вправе взыскать ее из-за истечения срока взыскания;

- решение налогового органа о признании задолженности безнадежной ко взысканию и ее списании.

Скорее всего, сама налоговая не будет "чистить" карточку лицевого счета налогоплательщика от "неликвидной" задолженности, поэтому подать иск о признании суммы долга безнадежной ко взысканию придется вам самим . И сделать это лучше, когда вы точно уверены, что все сроки на взыскание вашей задолженности ИФНС действительно пропустила.

При подаче заявления в суд придется уплатить госпошлину в размере 6 000 руб. Но в случае выигрыша уплаченную госпошлину можно будет взыскать с ответчика, то есть с налоговой инспекции.

В заявлении укажите, что просите признать сумму налоговой задолженности безнадежной ко взысканию и обязанность по ее уплате прекращенной. Для подтверждения суммы старого долга к заявлению приложите акт сверки с налоговой и справку о состоянии расчетов по установленным формам .

Получив судебный акт, согласно которому налоговый орган не вправе взыскивать старый долг, вы можете подать в ИФНС заявление о признании задолженности безнадежной ко взысканию и ее списании.

К заявлению приложите копию вступившего в силу судебного акта, заверенную гербовой печатью суда .

В течение 6 рабочих дней после получения документов ИФНС вынесет решение о признании задолженности безнадежной ко взысканию и ее списании. И спишет задолженность из карточки лицевого счета.

Поскольку обязанности вручить вам копию принятого решения у налоговой нет, запросите ее сами, обратившись с письменным заявлением .

Справка. При отсутствии судебного акта о признании долга безнадежным ко взысканию (до момента вступления его в силу) в выдаваемой ИФНС справке расчеты по налогам, пеням, штрафам отражаются с учетом всех задолженностей. В том числе и тех, возможность принудительного взыскания которых утрачена . Но в этом случае налоговый орган может указать в справке и об утрате возможности взыскания суммы недоимки из-за истечения срока взыскания.

Как отразить списание налоговой задолженности в учете

Списание задолженности нужно отразить в учете на дату вынесения ИФНС решения. Включать в доходы для расчета налога на прибыль списанную безнадежную кредиторскую задолженность по налогам, пеням и штрафам не надо .

Но есть исключение. При списании недоимок по налогам, которые ранее при начислении учитывались в "прибыльных" расходах, их придется учесть в составе внереализационных доходов в периоде списания как доходы прошлых лет, выявленные в текущем периоде . Это, например, недоимка по налогу на имущество, транспортному или земельному налогу, страховым взносам. Уточненную декларацию по налогу на прибыль за прошлые периоды представлять не требуется.

А нужно ли на УСН включать во внереализационные доходы списанные по решению налоговых органов недоимки по налогам, которые в период применения общей системы налогообложения при начислении учитывались в "прибыльных" расходах? Этот вопрос мы задали специалисту. И получили такой ответ.

Включение в "упрощенные" доходы списанной недоимки

КОСОЛАПОВ Александр Ильич. Государственный советник РФ 1 класса

- При определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности по уплате налогов, сборов, взносов, пеней и штрафов перед бюджетом, списанных и (или) уменьшенных иным образом в соответствии с законодательством или по решению Правительства РФ .

Поэтому признанные безнадежными ко взысканию недоимки по налогам, которые при начислении были учтены в расходах, при списании их по решению ИФНС внереализационных доходов не образуют.

Получается, что для упрощенцев никакого исключения нет. И отражать списанный старый налоговый долг в доходах им не надо независимо от того, включали они налог при начислении в расходы или нет.

Пример. Отражение в бухучете списания старого налогового долга

Условие. По решению налоговой инспекции от 19.10.2020 признана безнадежной ко взысканию и списана задолженность организации в общей сумме 372 952 руб., из них:

- недоимка по налогу на имущество - 103 208 руб.;

- задолженность по пеням и штрафам - 269 744 руб.

Решение. В бухучете надо сделать такие записи.

Отражена сумма начисленных штрафов и пеней (если раньше не отражалась)

субсчет "Штрафы и пени по налогам"

субсчет "Штрафы и пени по налогам"

Списана недоимка по налогу на имущество, признанная безнадежной ко взысканию

субсчет "Налог на имущество"

субсчет "Прочие доходы"

Списаны штрафы и пени по налогам, признанные безнадежными ко взысканию

субсчет "Штрафы и пени по налогам"

субсчет "Прочие доходы"

Отражен постоянный налоговый доход по штрафам, пеням

(269 744 руб. х 20%) (1)

субсчет "Налог на прибыль"

субсчет "Постоянные налоговые доходы"

(1) Поскольку в бухгалтерском учете при списании задолженности по штрафам и пеням возникает доход, а в налоговом учете такого дохода нет, в бухгалтерском учете нужно показать постоянный налоговый доход .

Самостоятельно зачесть какие-либо уплаченные в бюджет суммы в счет погашения долга по налогам, штрафам и пеням, возможность принудительного взыскания которого утрачена из-за истечения сроков его взыскания в бесспорном порядке и через суд, налоговая не может .

Если она все-таки их зачла, то сделала это незаконно. И вы вправе потребовать их возврата, а также выплаты процентов .

пп. 1, 2 ст. 59 НК РФ; п. 1 Порядка, утв. Приказом ФНС от 02.04.2019 N ММВ-7-8/164@

подп. 4 п. 1 ст. 59 НК РФ

п. 4 ст. 69 НК РФ

Постановления 9 ААС от 03.03.2020 N 09АП-824/2020; АС ЗСО от 18.06.2019 N Ф04-2294/2019

статьи 46, 47 НК РФ

Кассационное определение ВС от 18.03.2020 N 44-КА20-2; п. 9 Постановления Пленума ВАС от 30.07.2013 N 57

подп. 4 п. 1 ст. 333.21 НК РФ

Приказы ФНС от 16.12.2016 N ММВ-7-17/685@, от 28.12.2016 N ММВ-7-17/722@

подп. 4 п. 1 ст. 59 НК РФ; п. 5 приложения N 2 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@

подп. 9 п. 1 ст. 21, подп. 12 п. 1 ст. 32 НК РФ; пп. 3, 5 приложения N 1 к Приказу ФНС от 02.04.2019 N ММВ-7-8/164@

п. 9 Постановления Пленума ВАС от 30.07.2013 N 57

подп. 21 п. 1 ст. 251 НК РФ

п. 33 ст. 270 НК РФ

подп. 21 п. 1 ст. 251 НК РФ

пп. 4, 7 ПБУ 18/02

Письмо Минфина от 22.05.2014 N 03-02-07/1/24281

п. 5 ст. 79 НК РФ

Статья впервые опубликована в журнале "Главная книга" N 06, 2021

ФНС выпустила письмо от 10.03.2021 № БВ-4-7/3060@, в котором разъяснила инспекциям, как применять ст. 54.1 НК РФ в борьбе с уклонением от уплаты налогов. Мы подготовили разбор этих рекомендаций и расскажем, что может вызвать вопросы со стороны налоговой, а что законно и не должно приводить к доначислениям.

Когда применяется ст. 54.1 НК РФ

Статья 54.1 НК РФ называется «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». По мнению ФНС, её основная цель — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счёт уклонения от уплаты налогов.

Такими злоупотреблениями могут быть незаконные уменьшения как налоговой базы, так и суммы самого налога. Но причина всегда в том, что налогоплательщик исказил сведения о фактах хозяйственной жизни или объектах налогообложения. Такое искажение может быть трёх видов:

- Скрыли реальные операции. Например, не отразили в составе основных средств фактически используемую недвижимость, в частности под предлогом «недостроя».

- Отразили ложные показатели по реальным операциям. Например, исказили данные о производимой продукции, чтобы сделать её неподакцизной, или параметры деятельности, чтобы снизить показатель потенциально возможного дохода. Дробление бизнеса тоже попадает в эту группу.

- Отразили фиктивные операции, которых не было на самом деле. Здесь речь в том числе об использовании фиктивных контрагентов, о которых мы поговорим ниже.

Посмотрите на свою компанию глазами налоговой и оцените вероятность выездной проверки

Для каждого вида злоупотреблений в письме есть правила, по которым налоговики должны доначислять налоги.

Так, фиктивные операции вообще не будут учитывать в целях налогообложения. Все расходы и вычеты по ним «снимут» в полном размере. В остальных случаях инспекторы должны выявить истинный экономический смысл операции и доначислить налоги так, как если бы налогоплательщик не допускал нарушений.

Как выявляют сделки с фиктивными контрагентами

Одно из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ). Это означает, что обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Цель этого положения — борьба с использованием документов, составленных от лица фиктивных контрагентов. Это компании, которые работают только «на бумаге», не ведут деятельности и не выполняют в сделке реальных функций, а нужны только для оформления от их имени соответствующих документов. В письме такие компании называют «техническими».

Чтобы квалифицировать сделку как фиктивную и доначислить по ней налоги, инспекторы доказывают, что контрагент относится к «техническим» компаниям, а налогоплательщик должен был знать об этом, но не проявил должной осмотрительности.

Доказывают, что контрагент — техническая компания

Налоговики должны сами доказать, что документы составлены не реальным, а техническим контрагентом. В письме отмечают, что для этого не хватит заключения эксперта-почерковеда о том, что документы подписаны неустановленными лицами, или протокола допроса тех, кто их подписал. Чтобы закрепить факт участия в сделке «технической» компании, нужно найти сразу несколько косвенных доказательств:

- нет признаков, которые подтверждали бы реальную экономическую деятельность контрагента: отсутствует персонал, сайт, информация о деятельности компании и т.п.;

- нет условий для исполнения обязательств: персонала, основных средств, активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.;

- «техническое» лицо не могло осуществить операцию с учётом времени, места нахождения и объёма необходимых ресурсов;

- расходы по счёту не соответствуют виду деятельности, по которому совершены спорные операции;

- поведение участников сделки при заключении договора и принятии исполнения по нему отличалось от общепринятого;

- документооборот по сделке был нетипичным, а документы заполнены с недочетами или не полностью, в них есть ошибки, которые связаны с формальным подходом (в т. ч. их составлением до операции) и тем, что стороны не планируют как-то защищать свои права (обращаться в суд, подавать претензии и т.п.);

- в договорах есть условия, отличающиеся от обычных, например, длительные отсрочки платежа, санкции, размер которых намного меньше или больше ущерба от нарушения;

- цены по договору существенно ниже или выше рыночных;

- нет документов, которые должны быть исходя из характера исполнения, например, при договоре строительного подряда отсутствует акт о передаче подрядчику стройплощадки;

- нет оплаты;

- в расчётах использованы неликвидные активы: небанковские вексели, права требования к третьему лицу и пр.;

- не приняты меры по защите нарушенных права — отсутствуют претензии, заявления об отказе от договора, обращения в суд;

- обналичивание денег и их использование на нужды налогоплательщика, его учредителей, должностных или иначе связанных с ним лиц;

- деньги, перечисленные «техническому» контрагенту, возвращаются налогоплательщику или связанным с ним лицам;

- печати и документация контрагента на территории налогоплательщика.

По мнению ФНС, у налоговых органов есть все полномочия, чтобы выявить эти обстоятельства. Нужно лишь правильно их использовать и получать от всех участников договора пояснения. При этом налоговикам рекомендовано не ограничиваться формальным набором вопросов, а детально выяснять полномочия, функциональные и должностные обязанности каждого опрашиваемого. И во всех нюансах изучать обстоятельства сделки.

Помимо этого, инспекторам «на местах» рекомендовано проводить осмотры территорий и помещений, а также использовать своё право проводить инвентаризацию имущества и применять её результаты для анализа и воссоздания полного баланса предприятия (товарного баланса, складского учёта и т.п.).

Доказывают, что налогоплательщик не проявил осмотрительность

Если участие «технического» контрагента доказано, инспекторы должны подтвердить, что налогоплательщик не мог не знать о характере деятельности контрагента и хотел уклониться от налогов.

Основное доказательство в таком случае — прямой контакт налогоплательщика с исполнителем по сделке. Например, переговоры и деловая переписка с обсуждением условий сделки, обеспечения, гарантий. Если такого контакта не было, налоговики проверят, проявил ли налогоплательщик должную осмотрительность, когда выбирал контрагента и заключал договор.

ИФНС вправе проводить доначисления, если установлены следующие факты:

- налогоплательщик не знал о фактическом местонахождении контрагента, его производственных, складских и иных площадей;

- налогоплательщик не пытался получить информацию о контрагенте: у него нет копий документов, подтверждающих направление запросов;

- налогоплательщик не анализировал открытые данные о контрагенте;

- у налогоплательщика нет информации о том, как и почему был выбран контрагент, заключена сделка;

- нет реального взаимодействия с руководителем, должностными лицами, ответственными сотрудниками контрагента при обсуждении условий и подписании договора;

- отсутствуют документы, подтверждающие полномочия участников сделки со стороны контрагента;

- у налогоплательщика нет информации о том, как он узнал о существовании контрагента (реклама в СМИ, сайт, рекомендации).

Доначисляют налоги

Когда налоговики доказали, что в сделке участвовал фиктивный контрагент, а налогоплательщик не мог не знать об этом, они вправе доначислить налоги.

Как правило, саму сделку налоговая не оспаривает — товар получен, работы выполнены, услуги оказаны, но все это делала не «техническая» компания, а кто-то другой. В таком случае все расходы и вычеты по фиктивному контрагенту снимают и заменяют на таковые по реальному исполнителю. Но только при условии, что налогоплательщик сам предоставит информацию о фактическом контрагенте и все документы. Иначе ни вычеты, ни расходы расчётным путем ИФНС определять не будет.

Единственное исключение — когда сам факт расходов налоговая тоже не оспаривает. В этом случае инспекция применит расчётный способ, но только в отношении налога на доходы (налог на прибыль, НДФЛ, УСН, ЕСХН). Вычеты по НДС и в этом случае будут сняты полностью.

Деловая цель и дробление бизнеса

Ещё одно условие, которое должно выполняться для учёта расходов и применения вычетов: целью операции не должна быть только налоговая выгода.

Проверять это предлагают с помощью «экспресс-теста». Его будут проводить по каждой отдельной операции в совокупности сделок, которые все вместе привели к достижению деловой цели. Тут налоговикам надо будет ответить на вопрос, совершил бы налогоплательщик эту операцию, если бы не было остальных сделок, и не была ли её основной целью налоговая выгода. При этом невыгодность сделки для налогоплательщика саму по себе нельзя приравнять к отсутствию деловой цели.

Если результат «экспресс-теста» отрицательный, то налоговой нужно будет дополнительно доказать, что конечная деловая цель могла быть достигнута без спорной операции.

Все эти положения применяются и к дроблению бизнеса, которое можно назвать частным случаем операций без деловой цели с элементами «технических» компаний. Дополнительные критерии, которые позволяют ИФНС установить, что речь идёт о дроблении:

- одни и те же работники и ресурсы;

- тесное взаимодействие всех участников схемы;

- разные, но неразрывно связанные направления деятельности, которые составляют единый производственный процесс для достижения общего результата.

При доначислении налогов в связи с дроблением налоговикам рекомендовано выявлять действительные налоговые обязательства налогоплательщика. Это значит, что будут учитываться не только вменяемые ему доходы, но и соответствующие расходы, вычеты по НДС, а также суммы уже уплаченных налогов.

Переквалификация сделок

Авторы письма отдельно остановились на переквалификации сделок и операций. ФНС предостерегает инспекторов «на местах» от подмены понятий.

То, что аналогичный результат можно было получить с помощью других сделок или операций — не основание для переквалификации, даже если есть налоговая экономия (п. 3 ст. 54.1 НК РФ). По мнению ФНС, налогоплательщики вправе сами выбрать способ достижения результата с учётом налоговых последствий. Главное, чтобы у этого способа был экономический смысл и не было признаков искусственности.

Чем опасны фиктивные сделки

НДС-разрывы

ФНС обращает внимание инспекторов на то, что нельзя снимать вычеты только из-за того, что контрагент не заплатил налоги. Это возможно, только если получится доказать, что налогоплательщик знал о нарушениях, допущенных контрагентом, и получил от этого выгоду.

Сверяйте счета-фактуры с контрагентами и находите расхождения до налоговой

При этом знать о таких нарушениях налогоплательщик может не только при взаимозависимости и иной подконтрольности. Аналогичные выводы инспекторы сделают и если выявят, что стороны согласовали эти действия и намеренно допустили разрыв.

- Что можно узнать о контрагенте из арбитражных дел и бухотчётности

- Допросы, осмотры, требования: права бухгалтера

- Новый регламент проверок деклараций по НДС: что о нем нужно знать?

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Неуплата налогов в бюджет может повлечь за собой ответственность, вплоть до уголовной. А между тем, она далеко не всегда бывает связана со злым умыслом руководства компании. Зачастую недоплаты вызваны ошибками в расчете налогов или при заполнении платежных поручений, невнимательностью бухгалтера к срокам уплаты налогов. Когда возникает недоимка и чем она грозит? Какие меры предпримет ИФНС, чтобы заставить компанию уплатить налоги? Что делать, чтобы избежать досадных оплошностей? Об этом – в нашей статье.

Что такое недоимка по налогам и когда она возникает?

Сначала разберемся – что из себя представляет недоимка и почему возникает.

Чем отличается недоимка от задолженности по налогам?

Обратимся к определению, которое содержится в статье 11 НК РФ. Согласно ему, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода.

Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

Во-вторых, речь идет именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое.

Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам.

Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например – компания сдала декларацию по НДС за третий квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 руб. По правилам, которые установлены статьей 174 НК РФ, НДС надо платить равными долями в течение трех месяцев, следующих за отчетным кварталом, не позже 25 числа каждого из этих месяцев. Предположим, что фирма перечислила часть налога в сумме 3000 руб. 22 октября.

Таким образом, у нее числится задолженность перед бюджетом по НДС на сумму 6000 руб. (9000 руб. – 3000 руб.). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 НК РФ). Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей. Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 НК РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

- недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

- недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Почему может образоваться недоимка

Это может произойти в силу разных обстоятельств. Например:

- бухгалтер ошибся при исчислении облагаемой базы или суммы налога. Либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

- сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации. Ошибка возникла при заполнении платежного поручения;

- сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в «платежке» верно. Но платеж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчетов с бюджетом;

- бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

Ответственность за неуплату налога и возможные последствия

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчета зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 НК РФ, пункта 9 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ, статьи 9 Закона от 27.11.2018 № 424-ФЗ, писем Минфина от 01.08.2017 № 03-02-07/1/48936, от 10.07.2017 № 03-02-07/1/43489.

Помимо пени, организацию могут привлечь к налоговой ответственности. А ее руководство – к ответственности административной и, в особо тяжелых случаях – уголовной. Здесь важно обратить внимание на следующий момент. Компанию и ее должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчете либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платеж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в «платежке») или не на тот КБК, ответственности удастся избежать. В этом случае компании «грозят» только пени. Такие выводы следуют из письма Минфина от 24.05.2017 № 03-02-07/1/31912, п. 19 постановления Пленума ВАС от 30.07.2013 № 57.

Подробнее виды ответственности рассмотрены в таблице.

Порядок и сроки взыскания недоимки

Образовавшуюся у компании недоимку инспекторы будут взыскивать. При этом они будут действовать по такому алгоритму.

Шаг № 1: направят требование об уплате налога (сбора, страхового взноса)

Обнаружив недоимку, инспекторы сначала направят организации требование об уплате налога (сбора, страховых взносов). Здесь существуют определенные правила по срокам:

В общем случае требование направляют в течение трех месяцев с момента обнаружения недоплаты; если сумма недоплаченного налога (а также задолженности по пеням и штрафам по нему) небольшая – меньше 500 рублей, то требование выставят в течение года со дня выявления недоимки; если требование выставляют по результатам налоговой проверки, то срок – 20 рабочих дней с даты вступления в силу решения по итогам такой проверки.

Такие правила установлены статьей 70 НК РФ.

Пункт 4 статьи 69 НК РФ устанавливает – какая именно информация должна содержаться в требовании. Так, в документе должны быть указаны следующие данные:

- сумма задолженности по налогу (сбору, взносу);

- размер начисленных пеней;

- срок исполнения требования;

- меры по взысканию недоимки, которые предпримет налоговая инспекция в случае неисполнения требования;

- основания, по которым взимается налог (сбор, страховой взнос), и нормы налогового законодательства, которые обязывают организацию заплатить его.

Если какие-либо из перечисленных сведений в документе отсутствуют, то оно считается оформленным с нарушениями. Как следствие – налогоплательщик вправе не исполнять его. Такой вывод следует из Постановления Президиума ВАС от 22.07.2003 № 2100/03.

Если требование составлено без нарушений, организация обязана его выполнить. Общий срок исполнения – восемь рабочих дней с даты получения. Но в самом документе может быть проставлен и другой (более длительный) срок. Такой порядок предусмотрен пунктом 4 статьи 69 НК РФ.

Дату получения требования организацией считают в зависимости от того, каким именно способом оно было представлено. Так, если документ отдали непосредственно руководителю в руки, то день получения – это собственно момент вручения документа. Если налоговики отправили требование по почте заказным письмом, то оно считается полученным на шестой рабочий день с момента отправки.

Если же документ переслали в электронном виде по ТКС, то он считается полученным в тот день, когда компания отправила электронную квитанцию о приеме. Такие выводы следуют из пунктов 6 и 8 статьи 69 НК РФ и пунктов 5 и 12 Порядка, утвержденного приказом ФНС от 27.02.2017 № ММВ-7-8/200.

Впрочем, требование инспекции можно обжаловать. Для этого компания вправе обратиться в суд (п. 1 ст. 138 НК РФ).

Шаг № 2: вынесут решение о взыскании и спишут деньги со счетов

Если в установленный срок компания не погасит недоимку, контролеры вынесут решение о взыскании. Форма документа утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/179. Оформить его ИФНС обязана в течение двух месяцев с того момента, когда истек срок исполнения требования организацией. Пропустив двухмесячный период, взыскать недоимку с организации инспекция сможет только через суд.

Решение о взыскании направляют компании. Сделать это контролеры должны за шесть рабочих дней с момента его принятия.

В ряде случаев решение могут приостановить или отозвать. Так, оно будет приостановлено в следующих ситуациях:

- фирма получила отсрочку или рассрочку уплаты налога (взноса);

- на счета организации в банках суд наложил арест;

- вышестоящая инстанция велела приостановить взыскание.

Решение отзовут, в частности, если:

- недоимка уже погашена либо признана безнадежной и списана;

- компания подала «уточненку», где сумма налога (взноса) уменьшилась и недоимки не стало.

Такой порядок следует из пунктов 4.1 и 10 статьи 46 НК РФ.

Исполнять решение о взыскании будут за счет средств на счетах организации. В первую очередь, деньги спишут с рублевого расчетного счета. Для этого ИФНС направит в обслуживающий компанию банк поручение на перечисление налога. Банк обязан исполнить его не позднее следующего операционного дня.

Если денег на расчетном счете недостаточно, могут быть задействованы (при определенных условиях) практически любые счета и вклады организации. В частности, валютный счет, депозитные вклады, счет в драгметаллах. Кроме того, при недостаточности средств на счетах и вкладах контролеры вправе взыскать недоимку за счет электронных денег фирмы.

Шаг № 3: взыщут недоимку за счет имущества компании

Если средств на счетах и электронных денег компании не хватило для погашения недоимки, налоговики могут взыскать ее за счет прочего имущества организации (п. 7, 10 ст. 46, ст. 47 НК РФ).

Перечень такого имущества приведен в пункте 5 статьи 47 НК РФ. В принципе, это может быть любое имущество фирмы, которое числится на ее балансе – готовая продукция, товары на складе, оборудование, помещения, материалы и т.п. Соответствующее решение ревизоры примут в течение одного года после окончания срока исполнения требования об уплате налога (страхового взноса).

Взыскание производится судебным приставом – по решению и на основании постановления ИФНС (п. 9 ст. 47 НК РФ). Формы этих документов утверждены приказом ФНС от 13.02.2017 № ММВ-7-8/179.

Шаг № 4: заблокируют счета и арестуют имущество

Чтобы обеспечить взыскание недоимки, контролеры могут приостановить операции по счетам фирмы или наложить арест на ее имущество. Основание – статьи 76 и 77 НК РФ.

Блокировка счета производится по решению, форма которого утверждена приказом ФНС от 13.02.2017 № ММВ-7-8/179. Его выносят после того, как оформят решение о взыскании долга перед бюджетом. Причем заблокировать могут не только банковские счета, но и «электронные кошельки» компании. Сумма заблокированных средств равна сумме недоимки. То есть, если остаток на счету больше недоплаты налога, разницу фирма может использовать по своему усмотрению.

Арест имущества возможен только с санкции прокурора. Его накладывают в том случае, если денег на счетах недостаточно, чтобы погасить недоимку. Основание для ареста – постановление ИФНС (по форме, утвержденной приказом ФНС от 13.02.2017 № ММВ-7-8/179). Эта обеспечительная мера означает, что владеть, пользоваться и распоряжаться имуществом компания может только под контролем налоговой инспекции. После погашения недоимки чиновники вынесут решение об отмене ареста.

Когда недоимку признают безнадежной

Решение признать недоимку безнадежной принимает ИФНС. Основания для такого решения приведены в пункте 1 статьи 59 НК РФ. В частности, контролеры спишут долг в следующих случаях:

- если компания ликвидируется. Безнадежной признают ту часть задолженности, на погашение которой денег и имущества фирмы не хватило, а покрыть ее за счет средств учредителей и участников невозможно;

- по решению суда – в связи с истечением срока взыскания;

- долги были списаны со счета организации, но не поступили в бюджет потому, что обслуживающий ее банк был ликвидирован;

- если размер задолженности перед бюджетом не превышает 300 000 руб., а с момента ее образования прошло пять лет.

После того, как инспекция спишет налоговую задолженность, компания вправе списать ее и в своем учете.

Подведем итог

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определенных обстоятельствах – и к уголовной – ответственности.

В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование предприятия.

Парадоксальность такой ситуации заключается в том, что директор и/или собственник компании оказываются в зависимом положении. Поскольку могут пострадать из-за низкой квалификации, невнимательности или безответственности бухгалтера.

Всего этого можно избежать, если передать бухгалтерию на аутсорсинг. В этом случае вы можете быть уверены в том, что налоги будут правильно рассчитаны и вовремя перечислены по верным реквизитам. Также мы регулярно проводим сверки с налоговой, чтобы убедиться в отсутствии у компании налоговых долгов.

Современная система налогообложения Российской Федерации не совершенна в связи с недостаточно эффективным контролем над сбором налогов. «Налогоплательщики (предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе» [1, С. 565] и объеме налоговых поступлений.

«Общеизвестно, что основным источником экономического роста является развитие предпринимательства, уровень социально–экономического развития государства во многом зависит от благосостояния каждого ее гражданина. Поэтому налоговая политика государства должна формироваться таким образом, чтобы обеспечить доходы государственного бюджета, развитие предпринимательства во всех областях и сферах деятельности, достойный уровень и качество жизни каждого гражданина страны» [2, С. 10].

Неуплата или не полная уплата налога побуждает государство применить к налогоплательщику принудительные меры взыскания неуплаченных налогов и сборов. Неуплаченные суммы, а также пени и штрафы должны быть эффективно взысканы, но при этом полностью соблюдены закрепленные в Конституции РФ права налогоплательщика.

Исходя из этого, налоговая система должна складываться из взаимосвязи между налогоплательщиком и государством. Со стороны государства это должно быть максимальное обеспечение финансовыми ресурсами, а по отношению к налогоплательщику – увеличение путей повышения эффективности предпринимательской деятельности. Соблюдение этих целей приведет к значительному уменьшению налоговой задолженности и повышению результативности налоговой системы в целом, ведь «развитие предпринимательства является основой экономического роста» [3, С. 121].

«Налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов. Эффективное функционирование всей экономики страны зависит от грамотно налаженной налоговой системы. Поэтому налоговая система России должна соответствовать реалиям и запросам современного состояния экономики с учетом ее национальных особенностей и с привлечением мирового опыта» [4, С. 78].

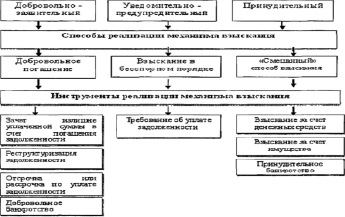

В связи с тем, что налоговая задолженность является отрицательным явлением для налоговой системы страны, в ходе исследования рассмотрен действующий механизм взыскания налоговой задолженности, представленный на рис. 1.

Для оценки эффективности действующего механизма взыскания недоимки проведен сравнительный анализ показателей налоговой задолженности по России и Приморскому краю.

Оценивая состояние налоговой задолженности по Приморскому краю перед бюджетом РФ, можно говорить о том, что в 2015 году данные показатели ухудшились, следовательно, все меньше соблюдены правила взаимосвязи двух сторон. На 01 декабря 2015 года задолженность перед бюджетом составила 8 256 млн руб., что на 1097 млн руб. превышает значение в 2014 году. В 2015 году доля задолженности по Приморскому краю от общей задолженности по Российской Федерации перед бюджетом составляет 0,94 % [9].

Налоговая задолженность-это явление, которое несет за собой множество негативных последствий, как для налогоплательщика, так и для государства.

Для налогоплательщика это может стать дополнительным основанием для налоговых проверок. В будущем это увеличение задолженности в виде пеней и штрафов. В связи с последними изменениями в законодательстве, наличие налоговой задолженности ограничивает выезд налогоплательщика за пределы Российской Федерации.

Для государства наличие налоговой задолженности означает недополучение денежных средств в бюджет. Это есть повод для сокращения объемов финансирования государственных учреждений, задержки зарплат государственным служащим, не выплата пенсий, стипендий и других социальных выплат.

Согласно статье 8 Налогового кодекса РФ, Под налогом понимается «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Неуплата или не полная уплата налогов и сборов образуют налоговую задолженность. В связи с этим неурегулированная задолженность требует принятия мер в судебном порядке по мере ее выявления.

В таблице представлена вся сущность проблемы взыскания недоимок в Приморском крае, а так же в Российской Федерации в целом.

Рис. 1. Действующий механизм взыскания налоговой задолженности [5, С. 132]

Анализ структуры совокупной задолженности по РФ и Приморскому краю за 2012-2014 годы, млн руб.

Читайте также: