Богатые платят больше чем средний слой и малообеспеченные вид налоговой ставки

Опубликовано: 01.05.2024

4 февраля 2020

Налоги на богатых

Экономист, автор нескольких десятков статей по экономике, бизнесу и политике. В каждом своем материале стремится освещать вопросы с иной точки зрения, основанной на практическом опыте работы в коммерческой сфере.

Регрессивная шкала налогообложения в России

Какие налоги сейчас платят физические лица? На данный момент следующие:

- НДФЛ (налог на доходы физических лиц) – 13%, для нерезидентов – 30%.

- В пенсионный фонд – 22% (с доходов свыше 1,15 млн руб. в месяц – всего 10%!).

- В фонд медицинского страхования – 5,1%.

- Социальное страхование – 2,9% (с доходов свыше 865 тыс. руб. – 0%!).

В сумме взносы социального страхования составляют 30% – для менее обеспеченных и 15,1% – для более обеспеченных, то есть, условно, богатые платят в 2 раза меньше бедных.

Но и это еще не все. Владельцы ООО получают не зарплату (если они не оформлены в своих же предприятиях как директора), а дивиденды с прибыли: 13% для резидентов и 15% для нерезидентов. Если же получателем дивидендов является юридическое лицо, доля которого в ООО более 50%, то оно не платит ничего с этих доходов. 0% также платят некоторые международные холдинговые компании.

И, самое главное, с дивидендов физических лиц не уплачиваются страховые взносы, то есть владельцы условных ООО платят всего 13% со своих личных доходов. До этого, правда, предприятие должно уплатить налог на прибыль 20%. Однако этот налог уплачивается в любом случае: получает ли владелец доход в виде зарплаты или в виде дивидендов.

Для того чтобы посчитать фискальную нагрузку на зарплаты в целом, нельзя просто сложить проценты по страхованию и НДФЛ, так как отчисления в фоны идут от ФОТ (фонд оплаты труда), а налог считается от начисленной зарплаты.

Предположим, что работнику начисли 50 000 руб.

Тогда в фонды он заплатит 50 000 х 0,3 = 15 000 руб.

НДФЛ составит 50 000 х 0,13 = 6500 руб.

Итого, государству работник отдаст 15 000 + 6500 = 21 500 руб.

На руки он получит 50 000 х 0,87 = 43 500.

Таким образом, всего на 1 человека затрачено 21 500 + 43 500 = 65 000.

Соответственно, фискальная нагрузка составила 21 500 / 65 000 = 33%

Общая формула для последующих расчетов (данные в процентах

(НДФЛ + Соцстрах) / (1+Соцстрах) = Фискальная нагрузка

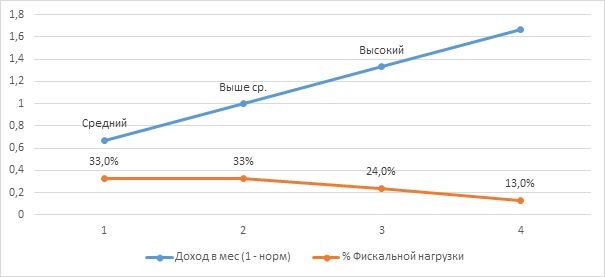

Таким образом, в России по факту реализована регрессивная шкала налогообложения: чем богаче, тем меньше платишь! Низкая и средняя заработная плата – 33%; выше средней – 24% и высокие доходы – 13% (см. рисунок 1).

Рисунок 1. Регрессивная шкала (НДФЛ + Соцстрах) в России

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Прогрессивная шкала на доходы физических лиц для России

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Минимальный необлагаемый доход

По данным аналитического центра «Левада-центр», минимально необходимый для жизни уровень доходов на одного человека составляет в регионах РФ 20 000 руб., а в крупных городах, таких как Москва и Санкт-Петербург – 30 000 руб. на человека.

В Думу вносилось предложение освободить от НДФЛ доходы ниже двух МРОТ – это как раз около 22 500 руб. Конечно, Единая России (партия – лидер по числу олигархов) отвергла данное предложение. Главных аргументов против данного решения два: казна потеряет значительную часть доходов с нищей части населения, и предприниматели начнут сводить зарплату к минимально необлагаемому уровню.

На мой взгляд, данные аргументы не состоятельны вовсе, так как НДФЛ уплачивается с уже начисленной зарплаты работника. Это не взносы, которые работодатель уплачивает в России за работника. То есть предприниматель в любом случае заинтересован свести зарплату к МРОТ, так как он отчисляет 30% взносов. И, чем ниже налогооблагаемая база, тем меньше он отдает государству. Вопрос лишь в том, что сейчас минимальная заработная плата никак не соответствует реальному прожиточному минимуму. МРОТ должен быть увеличен в 2 раза минимум, тогда и доходы самых малообеспеченных категорий наемных работников увеличатся и отчисления во внебюджетные фонды вырастут в 2 раза с минимальных зарплат (см. таблицу 1).

Таблица 1. Прирост доходов государства и работников при увеличении МРОТ в 2 раза с одновременной отменой НДФЛ для минимальной зарплаты

Работник получает на руки

Как видим из таблицы – всем хорошо, кроме работодателей. И государство, и работники получают больше доходов. Происходит перераспределение доходов в пользу бедных. Для справки, в среднем в развитых странах в пересчете на рубли необлагаемая сумма минимального дохода составляет около 60 000 руб. в месяц (около 1000 долл. США). Что в 3 раза больше, чем предлагается в данной статье, в качестве мягкого варианта (см. рисунок 2).

Рисунок 2. Минимальный доход, необлагаемый НДФЛ по некоторым развитым странам, руб. в месяц (по данным Википедии)

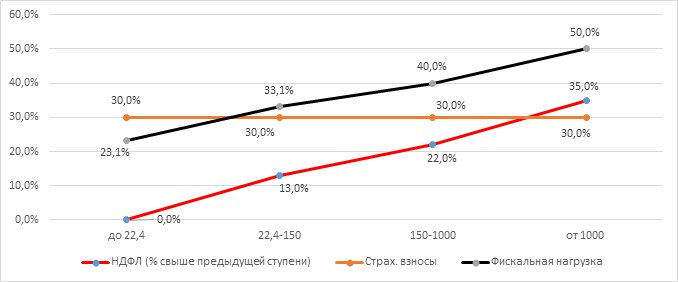

В общем, если убрать НДФЛ с реального прожиточного минимума, то налоговая нагрузка на основную часть населения составит (0 + 0,3) / (1+ 0,3) = 23%. То есть в целом фискальная нагрузка на бедных уменьшается на 10%.

НДФЛ для трудящихся

По официальной статистике Росстата, более половины работников получают меньше 32 000 руб. в месяц (медианная ЗП). Насколько можно верить этим данным? С одной стороны, работодатели стремятся занизить реальный уровень зарплат, используя разные серые схемы, но, с другой, сам Росстат стремится показать президенту рост благосостояния граждан.

Насколько я могу наблюдать по Санкт-Петербургу, зарплаты, за исключением специфических отраслей, не поднимаются выше 100 000 руб. в месяц. В любом случае, другой официальной статистики у нас нет, и будем считать, что потолок большинства зарплат – это 150 000 руб. в месяц.

Фискальная нагрузка на зарплату в 33%, которая есть сейчас в России, вполне соответствует европейским стандартам. Напомню, что средняя ставка колеблется от 32% до 36%. Поэтому трогать основную массу зарплат считаю не целесообразным.

НДФЛ для обеспеченных и богатых

Для начала давайте посмотрим, как обстоят дела в мире с прогрессивным НДФЛ. В среднем максимальная ставка прогрессивного НДФЛ в развитых странах равна примерно 40%, и применяется она при доходах около 1 млн руб. в мес. Теперь нам надо рассчитать возможную ставку НДФЛ для upper-middle класса с учетом того, что социальные взносы они должны были бы платить так же, как и все остальные, т.е. 30%, а максимальная фискальная нагрузка составляет 40%.

Напомню формулу, которую мы выводили в начале: (НДФЛ + Соцстрах) / (1 + Соцстрах) = Фискальная нагрузка в %.

Отсюда, НДФЛ = 0,4 х 1,3 - 0,3 = 22%. Что касается самых богатых, то надо учесть, что общая фискальная нагрузка на доходы по кривой Лаффера не должна превышать 50% (кривая Лаффера – графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума).

Поэтому НДФЛ для богачей будет = 0,5 х 1,3 - 0,3 = 35%.

Итак, у нас получилась красивая теоретическая модель прогрессивного ИНДФЛ для России (см. таблицу 2).

Таблица 2. Теоретически возможная модель прогрессивного НДФЛ для России

Доход в мес., тыс. руб.

НДФЛ (% свыше предыдущей ступени)

Для большей наглядности представим это на графике (см. рисунок 3).

Рисунок 3. Теоретически возможная модель прогрессивного НДФЛ для России

Здесь важно понимать, что процент НДФЛ взимается не со всей суммы дохода, а каждая ступень дохода облагается своим процентом. Для понимания давайте посчитаем, какой НДФЛ заплатит человек, зарабатывающий в месяц 2 млн руб. Сначала вычитаем из 150 000 руб. необлагаемый минимум 22 400 руб. и берем 13% = (150 000 -22 400) х 0,13 = 16 600 руб.

Далее, считаем следующую ступень: (1 000 000 – 150 000) х 0,22 = 187 000 руб.

И уже затем считаем последнюю ступень: (2 000 000 - 1 000 000) х 0,35 = 350 000 руб. Итого, миллионер заплатит НДФЛ 554 000 руб. Что составляет всего 27% от 2 000 000 руб.

Соотношение: НДФЛ / Доход называется «эффективная ставка НДФЛ» (см. таблицу 3).

Таблица 3. Эффективная ставка НДФЛ

Доход в месяц, тыс. руб.

НДФЛ (% свыше предыдущей ступени)

При доходе в 2 млн, тыс. руб. в мес.

Борьба с уклонением от налогообложения

Основной контраргумент, который я постоянно слышу от либералов против введения прогрессивного налогообложения на доходы физических лиц, это то, что все доходы начнут уходить в тень. В отличие от европейских капиталистов, привычных к высокому налогообложению своих доходов, российские олигархи скорее удавятся, чем согласятся отдать половину своих доходов в казну.

Даже если предположить, что к власти в России когда-нибудь придут социал-демократы (сторонники прогрессивного налогообложения), то олигархи найдут массу способов, чтобы уйти в тень. И здесь важно рассмотреть основные способы ухода и борьбы с ними.

Процент фискальным службам от возвращенных государству средств

Во-первых, это как игра в кошки-мышки. Бизнес найдет массу лазеек, как уйти от налогов, но и налоговые органы найдут столько же способов, как их достать оттуда, если будут получать свой прогрессивный процент с сумм, которые удастся вернуть государству. Уже сейчас с каждым годом становится все трудней и трудней уйти от налоговой. По мере вытеснения наличности электронными деньгами и безналичными расчетами, внедрением онлайн-касс, контролем государства над банками уходить от контроля государства становится все сложнее и сложнее.

Мне сложно представить, как можно спрятать прибыль, если государство знает обо всех продажах и закупках и затратах. При этом государство регламентирует затраты, на которые имеет право тратиться предприятие. Например, если предприятие оплатило какой-нибудь бизнес-план за миллион рублей, то, во-первых, эти деньги уже нельзя будет отнести к затратам, а, во-вторых, фирма автоматически попадает под закон об отмывании и обналичивании средств.

Ну и в конечном итоге, если налоговики будут получать свои проценты от поиска скрытых доходов, то у них не будут такие нищенские зарплаты.

Прогрессивный налог на элитную недвижимость, автотранспорт и роскошь

Предположим, что индивидуальный предприниматель решил схитрить и купил не себе лично, а оформил на свое ИП какую-нибудь машиину за 10 млн руб. Тем самым, он не только скрыл свой личный доход, но и прибыль предприятия уменьшил, снизив тем самым еще и налог на прибыль. Т.е. одним ударом убил двух зайцев.

Но что мешает взимать доходы с богатых не в момент их получения, а в момент, когда они расходуются? Что мешает ввести прогрессивный налог на элитную недвижимость, автомобили, ювелирные украшения и прочую роскошь? Ведь даже если олигарх купит виллу не на Рублевке, а в Ницце, это все равно станет известно. И не важно, приобретет ли он ее на свою фирму или оформит на жену, он должен будет заплатить налог государству! Конечно, вместо одной яхты предприниматель мог бы купить сотню катамаранов, чтобы не попадать под прогрессивное налогообложение, но зачем они ему вместо белоснежного корабля?

Разумеется, здесь необходимо избегать двойного налогообложения. И еще масса возникающих вопросов, но о системе прогрессивного налогообложения на элитные расходы и роскошь – в следующей статье.

Налоги занимают значительную часть бюджета. На их уплату ежегодно приходится выделять крупную сумму средств. Гражданам уплачивают НДФЛ, налог на имущество, земельный сбор и транспортный налог. Но много возмущений вызывает информация о том, что богатые люди платят намного меньше сборов, чем люди со средним или низким уровнем заработка.

- НДФЛ для работников

- Пример расчета

- Какой размер налога уплачивают богатые люди

- Будут ли в будущем внесены изменения

НДФЛ для работников

Официально с зарплаты каждого гражданина удерживается НДФЛ в размере 13%. В качестве налогового агента выступает работодатель, поэтому руководитель компании самостоятельно рассчитывает и перечисляет в ФНС положенные суммы средств.

Но иногда даже давно работающие граждане не знают о том, что с их дохода дополнительно взимается 30%. Они выступают в качестве страховых взносов, направляемых в государственные фонды. Именно на основании этих перечислений люди могут выйти на больничный или оформить декретные.

Взносы делятся на несколько направлений:

- 22 процента от зарплаты перечисляется в ПФ, причем на основании этих выплат формируется будущая пенсия каждого работающего человека;

- 2,9% направляется на социальное страхование в ФСС, причем именно из этого фонда перечисляются средства на декретные выплаты или оплату больничного;

- 5,1% – это взносы за возможный травматизм на работе, поэтому средства перечисляются в ФФОМС.

Почему бедные платят больше чем богатые? Смотрите видео:

При подсчете выходит, что с зарплаты каждого гражданина взимается не 13%, как многие думают, а 43%. Это является действительно существенной суммой.

Пример расчета

Например, гражданин устраивается на работу в компанию, где ему «грязными» предлагается 40 тыс. руб. в месяц. Но фактически он получит на руки следующую сумму: 40 000 * 43% = 22,8 тыс. руб.

НДФЛ для богатых и бедных. Фото life.ru

Какой размер налога уплачивают богатые люди

Расчеты экспертов показывают, что люди, получающие значительный доход, не платят со своей зарплаты 43%, так как перечисляют государству только 28,1%. Это напрямую закрепляется в НК, а именно в ст. 421.

При таких условиях размер взносов на ОПС снижается с 22 процентов до 10%. В ФСС платится не 2,9%, а 0% при наличии дохода от 865 тыс. руб. При расчете общего дохода используется нарастающий итог, поэтому учитываются все денежные поступления с начала года.

Зачем налоговой копия больничного? Узнаете здесь.

Например, если владелец компании получил с начала года около 1,5 млн. руб., то с его дохода удерживается исключительно 28,1%, а не 43%, как у его работников. Соответственно, богатые люди значительно снижают размер разных государственных выплат.

Как рассчитать налог бедным и богатым? Ответ в видео:

Если вовсе гражданин много времени проводит в других государствах, то он может получить статус нерезидента РФ. Это возможно, если он находится на территории России меньше 183 дней в году. Нерезиденты получают освобождение от уплаты многих сборов.

Будут ли в будущем внесены изменения

Уже несколько лет в Государственную Думу вносятся предложения, на основании которых планируется увеличение процентной ставки по НДФЛ для богатых.

Использование дифференцированной ставки считается справедливым, а также положительно воспринимается всеми россиянами, принадлежащими к низшему или среднему слою населения. Но Дума стабильно отказывается от внесения таких изменений.

Это обусловлено тем, что все чиновники принадлежат к высшему классу, получая значительные заработные платы. Поэтому они не желают увеличивать налоговую нагрузку. Наоборот, стабильно увеличивается количество налогов, которые должны уплачивать обычные граждане.

Даже граждане, которые самостоятельно находят для себя работу, не пользуясь помощью государства и зарабатывая средства на своих умениях и способностях, должны регистрироваться в качестве самозанятых, уплачивая от 4 до 6 процентов от своего дохода в казну.

Размер налогов для бедных и богатых. Фото tsargrad.tv

Такое отношение к обычным гражданам, которые зарабатывают низкий доход, является удивительным и непонятным для среднего класса.

Какие налоговые долги не простят ИП? Подробнее тут.

Размер страховых взносов полностью зависит от дохода. Люди, получающие больше 1,2 млн. руб., могут рассчитывать на значительное снижение ставок в бюджетные фонды.

Это приводит к тому, что люди со значительным доходом платят государству меньше средств, чем люди, получающие невысокую зарплату. Такая несправедливость больно бьет по самолюбию простых граждан, не обладающих существенным заработком.

Закон об этом публикует "Российская газета". Документ стал одним из самых резонансных финансовых решений за последнее время.

С предложением повысить НДФЛ для состоятельных россиян до 15% выступил летом президент Владимир Путин. Тогда же он уточнил, что повышенной ставкой будут облагаться не все доходы, а только та их часть, которая превышает 5 млн рублей в год.

Эта мера касается периодических и активных доходов, связанных непосредственно с трудовой деятельностью (включая зарплату и дивиденды). При этом, как и раньше, по ставке 13% будут облагаться средства, вырученные с продажи личного имущества (за исключением ценных бумаг), и выплаты по договорам страхования и пенсионного обеспечения. Таким образом, продажа квартиры, чего многие опасались на стадии рассмотрения закона, под повышенную ставку точно не попадает.

Сейчас предполагается, что благодаря росту ставки НДФЛ для состоятельных россиян бюджет дополнительно получит 60 млрд рублей в 2021 году, 64 млрд рублей в 2022 году и 68,5 млрд рублей в 2023 году (всего более 190 млрд рублей).

Эти деньги будут направлены на лечение детей с редкими тяжелыми заболеваниями, в том числе закупку для них дорогих лекарств, техники, средств реабилитации, проведение высокотехнологичных операций. Планируемые сборы сравнимы с суммами, которые выделяются из бюджета на закупку лекарств для людей с орфанными заболеваниями. Средства от повышения НДФЛ в бюджете должны быть "окрашены" - то есть защищены от какого-либо другого использования.

"Это было генеральное и справедливое решение для того, чтобы найти ресурсы для лечения людей с орфанными заболеваниями", - отмечала спикер Совета Федерации Валентина Матвиенко. Она подчеркивала, что парламентарии будут мониторить ситуацию: должны быть централизованные закупки, реестр детей с орфанными заболеваниями. Весь механизм должен быть прозрачным и понятным, говорила Матвиенко.

Таким образом, очевидно, что тонкости администрирования и взимания повышенного подоходного налога еще будут донастраиваться. Вероятно, что и сумма итоговых сборов все же будет отличаться в ту или иную сторону от первоначально заявленных планов минфина.

Также по сути еще только предстоит разработать порядок "окрашивания" этих средств. Сам закон о повышении НДФЛ для состоятельных людей - это поправка к Налоговому кодексу, который не регулирует такие вещи. Почти наверняка эту проблему придется решать минфину как распределителю и перераспределителю бюджетных денег.

Еще один тонкий момент - конкретный круг лиц, которых касаются изменения. Поскольку речь именно об официальном доходе более 400 тысяч рублей в месяц, то, очевидно, под новую меру попадают топ-менеджеры, управленцы, владельцы бизнеса. Оценить конкретное число потенциальных плательщиков повышенного НДФЛ довольно непросто. По приблизительной оценке, исходя из данных Всемирного банка, это могут быть 0,5% взрослого населения России (или около 550 тысяч человек).

Что такое орфанные заболевания

Орфанными считаются редкие заболевания, распространенность которых не более 10 случаев на 100 тысяч населения, пояснили в минздраве. Большинство из них генетические и сопровождают человека всю жизнь, обычно с раннего детства, хотя симптомы могут проявиться и позже. Всего в России ими страдают около 16 тысяч человек, 7,6 тысячи из них - дети.

У большинства орфанных заболеваний терапия заключается в поддержании здоровья и увеличении продолжительности жизни с помощью лекарств и спецпитания. В 2020 году на закупку таких лекарств выделено более 61 млрд рублей.

Во Всероссийском союзе пациентов отмечают, что "длинный список" орфанных заболеваний включает более 200 нозологий, а вообще науке известно до 8 тысяч редких наследственных заболеваний. При адекватном лечении большинство орфанных пациентов, для которых терапия существует и доступна, ведут обычный образ жизни - сохраняют трудоспособность, получают образование, создают семьи, рожают здоровых детей.

Большинство россиян поддерживают идею возвращения к прогрессивной системе налогообложения, в зависимости от уровня доходов. Эксперты прокомментировали корреспонденту ИА REX общественное мнение россиян по прогрессивному налогообложению.

ИА REX: Должны ли богатые платить в бюджет больше? Что можно сказать по опыту других стран?

Политолог, первый вице-президент Центра моделирования стратегического развития Григорий Трофимчук: У нас – как обычно: не «плоская шкала», а плоское мышление. Почему Россия должна ориентироваться на кого-то, когда у неё не только свой формат экономики, но и крайне специфическое отношение населения к богатым людям, являющимся, по общему мнению, преступниками, которых временно не посадили. Рекорды Рузвельта россиянам приводить в пример не надо, эта фигура никогда не будет популярной там, где ещё совсем недавно не студент платил за учёбу, а наоборот: государство платило ему. Левада-центр забивает людям головы лишней математикой, так как живущим в РФ людям ясно одно: надо бежать оттуда, где звучит слово «реформа».

В таких непростых социально-политических условиях целесообразно ввести совершенно новую градацию для начисления налогов. К примеру, если предприниматель создал, придумал, изобрёл свой собственный продукт, то с такого проекта не надо брать налогов вообще – как и с тех, кто своими руками выращивает еду. Если коммерсант спекулирует на рынке трусами, телевизорами, косметикой, сделанными в чужой стране, то отчисления от его доходов в бюджет должны оставлять более 50%. Если господин торгует нефтью, газом и золотом, найденными в российской земле, то в таком случае налоги должны составлять для него не менее 90%.

При таком подходе: а) резко падает социальное напряжение; б) не надо противопоставлять бизнесменов государству; в) не надо противопоставлять бизнесменов населению; г) появляется стимул к предпринимательскому творчеству, а не к перепродаже чужого. Если тот, кто торгует российским сырьём, будет против таких налогов, у него всегда есть возможность заняться другим, более прибыльным видом предпринимательства, ведь именно эти деятели и любят призывать соотечественников к профессиональной мобильности и регулярному переобучению.

При любых других системах и процентах налогообложения люди будут продолжать ненавидеть и власть, и бизнес – оптом.

Что касается налогов с обычных граждан, то возникает вопрос: почему в той стране, которая обеспечивала человеку железобетонный пакет социальных льгот (включая бесплатные квартиры), и в той, которая не обеспечивает ничего, и в том, и в другом случае срезают стандартные 13 процентов? Здесь также должна быть своя система. Если «новая Россия» введёт бесплатное образование, здравоохранение, льготные путёвки в санатории и т.д., тогда 13% порог можно оставлять. Если государство, имеющее в своём активе 62 миллиардера с совокупным доходом 297 000 000 000 долларов, не готово дать своему родному гражданину буквально ничего, то тогда – не более 3-5%. Это будет та самая справедливость, которую до сих пор не может найти российская политическая партия с аналогичным названием.

Публицист и издатель (Нью-Йорк, США) Михаэль Дорфман: Сейчас в Америке богатые платят 35% и есть куча лазеек, чтобы платить поменьше. Время сейчас не то, что было при Рузвельте. Тогда не было противоречия между национальным суверенитетом и глобальным рынком. Сегодня если обложить их налогом, то они уведут доходы. Вероятно, 13% исчислялся не потому, что они должны платить, а потому, что власть с них может реально получить. Я бы скорей предложил другие формы налогообложения - налог на добавочную стоимость, налоги на предметы роскоши, недвижимость, налог на наследство, чтобы не плодились недоросли-паразиты на папенькины деньги и т.д. Власть должна подумать и о сокращении государственных расходов, например военных.

Переводчик и IT-предприниматель (Бостон, США) Фёдор Толстой: Думаю, россиянам будет интересно узнать, что шкала налогообложения в США не только прогрессивная, но имеет "отрицательную" компоненту: мало зарабатывающие не только не платят налогов, но получают деньги непосредственно из казны (Earned Income Tax Credit) .

Это не "пособие на бедность", а именно дополнение к заработку – люди, не имеющие заработка, его не получают. Лимит заработка от 13,5 тыс долларов в год и ниже на одного человека до 48 тысяч на семью и ниже для пары с тремя детьми. Кроме этого жители штатов, богатых природными ресурсами (например, Аляски) получают дополнительные деньги от казны штата - их "долю" с продажи нефти и газа.

При том, что Россия сводила бюджет с большим профицитом, а значительная доля поступлений - прямое или косвенное налогообложение добычи ресурсов, т.е. "природная рента", то справедливым было бы иметь такую же систему в России:

По крайней мере, низкооплачиваемые 50% трудящихся не должны платить никакого подоходного налога, а самые низкооплачиваемые 10-20% могли бы получать дополнительные деньги пропорционально официальному заработку. Это позволило бы устранить из экономики "чёрный нал", сократить орду налоговых чиновников и в целом дало бы экономике положительный импульс.

Российская Федерация вполне себе может это позволить вместо накоплений иностранных резервов и вклада средств госбюджета в "коммерческие" предприятия, типа покупки Банка Москвы. Если же Кремлю удастся обуздать хотя бы частично коррупцию и сократить потери бюджета на откаты - то и на снижение налогов с малых бизнесов могло бы хватить.

Что касается корпораций и индивидуумов с высоким доходом - они должны платить по повышенной ставке. В США некоторое время назад Республиканцам удалось протащить снижение налоговых ставок, в том числе на высокие доходы - и в результате мы имеем огромный дефицит бюджета, от которого лихорадит как экономику США, так и всего мира. Сейчас растет протест против этого и повышение налоговой ставки "на миллионеров" в США мне кажется неизбежным.

Писатель и программист (Миртл-Бич, США) Юрий Шимановский: Я считаю, что отдавать этот вопрос на рассмотрение «опрошенных» - дело ненужное и даже вредное. Экономика - точная наука, а многие ли из «опрошенных» имеют экономическое образование. С равным успехом можно упростить вопрос: "Хотите ли вы быть богатым и при этом не работать?". Все поголовно «опрошенные» ответят утвердительно. Но хорошо ли это для экономики? Мне трудно упрекнуть российское правительство в том, что оно не понимает экономические процессы. Опыт последних лет показывает, что там сидят высочайшие профессионалы. И не нам тут давать советы. Причём, я считаю нормальным, что в разных странах налогообложение разное. Все зависит от целесообразности для каждой отдельной страны. В Италии нет нефти, у нее меньше территория. Зато климат теплее. И развито рыболовство. Больше плотность населения. То, что выгодно в России, в Италии не выгодно. И наоборот. У каждой страны свои особенности и возможности - экономические, географические. Или динамический фактор – в России экономика развивается, в США угасает. В зависимости от этого и налогообложение будет разное. Хорошее правительство все эти национальные факторы должно учитывать. А «опрошенные» могут думать всё что угодно в силу своей безграмотности. Главное, нужно уметь доброжелательно их игнорировать. Ну, конечно, если Украина слепо копирует российские законы, без оглядки на собственные особенности, это очень плохо. А экономически грамотного правительства на Украине я не заметил. Опросы и голосования хороши в политике. К экономике их нельзя подпускать на пушечный выстрел.

В период "великой депрессии" в США, когда Рузвельт ввёл прогрессивную (в 24 категории) шкалу налогообложения, при которой основная часть населения платила в бюджет от 10 до 20% от дохода на прибыль, а олигархи - 94% это способствовало выходу из кризиса.

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

Читайте также: