Налоги и государство презентация

Опубликовано: 26.04.2024

Рассматриваются вопросы: Налог, налоговая система. Функции и виды налогов. принципы налогообложения. Государственный бюджет. Сбалансированность бюджета.

| Вложение | Размер |

|---|---|

| nalogi.pptx | 786.61 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоги. Государственный бюджет. Государственный долг.

Налог, налоговая система. Функции и виды налогов. П ринципы налогообложения. Государственный бюджет. Сбалансированность бюджета. Государственный долг.

Исключительное право сбора налогов – один из неотъемлемых признаков государства. Налоги – обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством. Налогообложение – определённый законодательством страны механизм изъятия части доходов граждан и организаций в пользу государства для оплаты расходов власти и местного самоуправления.

фискальная (наполнение государственного бюджета и финансирование расходов государства); социальная (за счёт частичного перераспределения средств, собранных в качестве налогов, происходит некоторое сглаживание социального неравенства); регулирующая (влияние на структурные изменения экономики, развитие внешнеэкономических связей, потребление и др.) Функции налогов

Структура налога ставка налога (величина налога на одну единицу налоговой базы) субъект налога ( налого -плательщик) налоговая база (установленная законом характеристика объекта налогообложения) объект налога (имущество, доход, товар и т.п., подвергаемый налогообложению) налоговые льготы (установленные законом для отдельных категорий граждан и организаций основания снижения налогов)

Виды налогов По характеру ставок По методу взимания регрессивные (ставки снижаются при возрастании объекта налога); пропорциональные (ставки не зависят от величины объекта налога); прогрессивные (ставки увеличиваются при возрастании объекта налога) прямые (налог на прибыль организаций, налог на доходы физических лиц, налоги на наследство, земельный, охотничий и др.) косвенные (налог на добавленную стоимость, акцизы, таможенные пошлины и сборы и др.)

Совокупность взимаемых в стране налогов, правил их от уплаты и налоговых органов называют налоговой системой. В России основы налоговой системы закреплены Налоговым кодексом РФ. «В этом мире неизбежны только смерть и налоги». (Б. Франклин (1706 – 1790) – американский политический деятель) При уплате многих налогов закон предусматривает льготы для различных групп налогоплательщиков (например, при уплате налога на доходы физических лиц). Систематический поиск и использование налогоплательщиком налоговых льгот называют налоговым планированием.

налоги должны быть установлены законом и обязательны к уплате; налоги должны быть справедливыми с точки зрения общества; расчёт и процедура уплаты налогов должны быть понятны и удобны для налогоплательщиков. Основные принципы налогообложения

Функции государственного бюджета финансовое обеспечение внутренней и внешней политики государства; содержание институтов государства. Государственный бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Уровни государственного бюджета в РФ Федеральный бюджет Бюджеты субъектов РФ Местные бюджеты

Бюджетный процесс – регулируемая нормами права деятельность органов государственной власти и местного самоуправления по составлению, рассмотрению, утверждению и исполнению бюджетов всех уровней. Бюджетный процесс в Р оссийской Федерации Этапы Содержание I Утверждение бюджета Составление проекта бюджета (готовят муниципальные казначейства, финансовые органы субъектов РФ, Министерство финансов РФ II Рассмотрение проектов бюджетов законодательными органами соответствующего уровня (на федеральном уровне закон о бюджете принимается Федеральным Собранием РФ) III Исполнение бюджета (операции по переводу бюджетных средств осуществляют Центральный банк РФ и Федеральное казначейство) IV

! Бюджет может быть сбалансированным (доходы и расходы примерно равны), профицитным или дефицитным. Профицит государственного бюджета – финансовая ситуация, возникшая, когда государство намечает осуществить расходы на сумму, меньшую, чем может реально получить доходов (т.е. доходы государства превышают расходы). Дефицит государственного бюджета – финансовая ситуация, возникшая, когда государство намечает осуществить расходы на сумму, большую, чем может реально получить доходов (т.е. расходы государства превышают доходы).

сокращение бюджетных расходов (в том числе урезание социальных программ); изыскание дополнительных источников доходов (нередко связано с повышением налогов); выпуск (эмиссия) необеспеченных денег (рост инфляции и бюджетного дефицита); одалживание денег (государственный долг). Способы покрытия бюджетного дефицита

Государственный долг – это долговые обязательства государства и муниципалитетов перед отечественными и иностранными гражданами, фирмами, организациями. Внутренний долг (перед гражданами, фирмами и организациями своей страны, иностранцами, купившими ценные бумаги внутренних займов) Внешний долг (перед иностранными государствами и финансовыми организациями, предоставившими кредиты на основе правительственных соглашений) Главный источник государственного долга – дефицит государственного бюджета. !

Опасность дефицита бюджета состоит в том, что он нередко покрывается за счёт эмиссии денег и/или государственных займов, что стимулирует инфляцию и тормозит развитие экономики; снижается инвестиционная активность предпринимателей; растёт социальная напряжённость; не хватает средств на развитие инфраструктуры (дорог, систем связи и т.п.) и др.

Прямые налоги, в отличие от косвенных, являются обязательными для уплаты взимаются с граждан и фирм устанавливаются с государством взимаются с собственности, доходов Ответ: 4

Гражданин С. уплатил налог за принадлежащий ему земельный участок. Объектом налога в данном случае является гражданин С. земельный участок доход гражданина С. государство Ответ: 2

Верны ли следующие суждения о налогах? А. Налоги являются добровольными выплатами граждан и фирм в пользу государства. Б. Большинство налогов имеют невозвратный характер. верно только А верно только Б верны оба суждения оба суждения неверны Ответ: 2

Государственный бюджет определяет основные направления внутренней политики устанавливает ставки налогов с граждан и фирм отражает масштабы производства в стране определяет минимальный размер оплаты труда Ответ: 3

Что относится к доходам государственного бюджета? оборонный заказ предприятиям социальные выплаты выручка от приватизации государственных предприятий финансирование приоритетных национальных проектов Ответ: 3

По теме: методические разработки, презентации и конспекты

Налоги и бюджет

Презентация по теме "Налоги и бюджет" для уроков обществознания, экономики. Содержит дедактивный материал: можно испоьзовать и в электронном и бумажном варианте.

"Государственный бюджет"

Данная презентация поможет учителю быстро и доходчиво обяснить тему, а учащимся - надолго запомнить материал.

Государство и экономика. Государственный бюджет.

Доходы и расходы бюджета, экономика потребления, пути преодоления дефицита бюджета.

Государственный бюджет

Государственный бюджет (state budget) — форма образованияи расходования фонда денежных средств, предназначенных для финансового обеспечения функций государства и местн.

Материалы подходят для использования при подготовке к ЕГЭ по обществознанию.

Конспект урока по обществознанию для 8 класса "государственный бюджет"

Урок по теме "государственный бюджет" является вторым уроком по теме: "Бюджет" для учащихся 8 классов, курс "Обществознание".

Государственный бюджет и государственный долг (презентация, 11 класс, обществознание)

Урок №17 базового уровня обучения по обществознанию в 11 классе.

№ слайда 1

№ слайда 2

Что такое налоги? Что такое налоги? История налога Роль налога в жизни 4. Будущее налогов и налогообложения

№ слайда 3

Что такое налог ? Налог - это то, что мы привыкли платить за всё. За всё, что потребляем, получаем или чем пользуемся. Например, только для того чтобы заработать деньги на буханку хлеба и купить её, мы уже платим налоги при начислении нам зарплаты, косвенные налоги, входящие в стоимость товара - хлеб и др. Что такое налог ? Налог - это то, что мы привыкли платить за всё. За всё, что потребляем, получаем или чем пользуемся. Например, только для того чтобы заработать деньги на буханку хлеба и купить её, мы уже платим налоги при начислении нам зарплаты, косвенные налоги, входящие в стоимость товара - хлеб и др. И с учётом налогов, установленных государством выходит, что мы фактически должны заработать в 2 и более раз больше потребительной стоимости хлеба.

№ слайда 4

Налог, а также сбор, пошлина - это обязательные взносы в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемые плательщиками в порядке и на условиях, определённых законодательными актами. Налог, а также сбор, пошлина - это обязательные взносы в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемые плательщиками в порядке и на условиях, определённых законодательными актами.

№ слайда 5

Налоги возникли вместе товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, флота, чиновников и других нужд. Налоги возникли вместе товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, флота, чиновников и других нужд. «В налогах воплощено экономически выраженное существование государства», - справедливо подчёркивал К. Маркс. Изъятие государством в свою пользу определённой части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога.

№ слайда 6

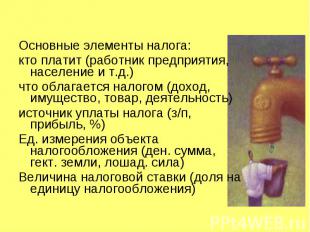

Основные элементы налога: Основные элементы налога: кто платит (работник предприятия, население и т.д.) что облагается налогом (доход, имущество, товар, деятельность) источник уплаты налога (з/п, прибыль, %) Ед. измерения объекта налогообложения (ден. сумма, гект. земли, лошад. сила) Величина налоговой ставки (доля на единицу налогообложения)

№ слайда 7

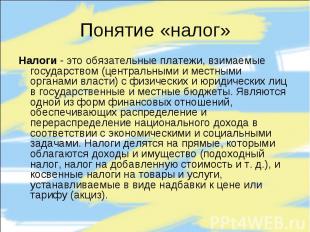

Налоги - это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами. Налоги делятся на прямые, которыми облагаются доходы и имущество (подоходный налог, налог на добавленную стоимость и т. д.), и косвенные налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу (акциз). Налоги - это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами. Налоги делятся на прямые, которыми облагаются доходы и имущество (подоходный налог, налог на добавленную стоимость и т. д.), и косвенные налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу (акциз).

№ слайда 8

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

№ слайда 9

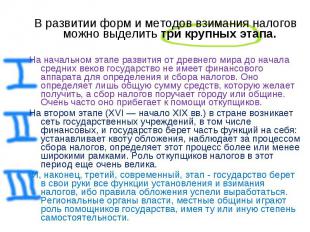

В развитии форм и методов взимания налогов можно выделить три крупных этапа. В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап - государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

№ слайда 10

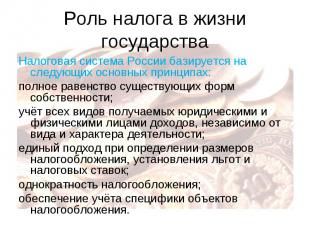

Налоговая система России базируется на следующих основных принципах: Налоговая система России базируется на следующих основных принципах: полное равенство существующих форм собственности; учёт всех видов получаемых юридическими и физическими лицами доходов, независимо от вида и характера деятельности; единый подход при определении размеров налогообложения, установления льгот и налоговых ставок; однократность налогообложения; обеспечение учёта специфики объектов налогообложения.

№ слайда 11

Налоги платят без особой радости. А в наши дни налогов так много и они так высоки, что люди удивляются, куда же уходят собранные деньги. Налоги платят без особой радости. А в наши дни налогов так много и они так высоки, что люди удивляются, куда же уходят собранные деньги. Налогообложение — это процесс, при котором правительство получает от населения Деньги, чтобы оплачивать те мероприятия, которые оно должно выполнять в интересах народа. Значительно дешевле и более выгодно иметь государственные школы, улицы, пожарную охрану, полицию и армию, чем каждой семье отдельно содержать дороги, обучать детей и защищать собственность.

№ слайда 12

Расходы любого правительства постепенно растут в течение года. Одна из причин роста затрат состоит в увеличении расходов на национальную безопасность. Расходы местных властей на общественные нужды тоже постоянно растут. Расходы любого правительства постепенно растут в течение года. Одна из причин роста затрат состоит в увеличении расходов на национальную безопасность. Расходы местных властей на общественные нужды тоже постоянно растут. Необходимо более тщательно заботиться об улицах и дорогах. Требуется больше хороших школ и высших учебных заведений. Люди хотят иметь больше больниц, парков и других учреждений, которые содержатся городскими органами.

Автор: Александра. Чтобы увеличить слайд, нажмите на его эскиз. Чтобы использовать презентацию на уроке, скачайте файл «Hалоги и государство.ppt» бесплатно в zip-архиве размером 1341 КБ.

Роль налогов в государстве

«Куда идут налоги

Непростой ответ на простой вопрос

Серченко Александра, 11 «б»

Что такое налоги

История налога Роль налога в жизни 4. Будущее налогов и налогообложения.

Что такое налог

Налог - это то, что мы привыкли платить за всё. За всё, что потребляем, получаем или чем пользуемся. Например, только для того чтобы заработать деньги на буханку хлеба и купить её, мы уже платим налоги при начислении нам зарплаты, косвенные налоги, входящие в стоимость товара - хлеб и др. И с учётом налогов, установленных государством выходит, что мы фактически должны заработать в 2 и более раз больше потребительной стоимости хлеба.

Налог, а также сбор, пошлина - это обязательные взносы в бюджет

соответствующего уровня или во внебюджетный фонд, осуществляемые плательщиками в порядке и на условиях, определённых законодательными актами.

Налоги возникли вместе товарным производством, разделением общества на

классы и появлением государства, которому требовались средства на содержание армии, флота, чиновников и других нужд. «В налогах воплощено экономически выраженное существование государства», - справедливо подчёркивал К. Маркс. Изъятие государством в свою пользу определённой части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога.

Основные элементы налога: кто платит (работник предприятия, население

и т.д.) что облагается налогом (доход, имущество, товар, деятельность) источник уплаты налога (з/п, прибыль, %) Ед. измерения объекта налогообложения (ден. сумма, гект. земли, лошад. сила) Величина налоговой ставки (доля на единицу налогообложения).

Понятие «налог»

Налоги - это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами. Налоги делятся на прямые, которыми облагаются доходы и имущество (подоходный налог, налог на добавленную стоимость и т. д.), и косвенные налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу (акциз).

Налоги являются необходимым звеном экономических отношений в обществе

с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

В развитии форм и методов взимания налогов можно выделить три крупных

этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап - государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

Роль налога в жизни государства

Налоговая система России базируется на следующих основных принципах: полное равенство существующих форм собственности; учёт всех видов получаемых юридическими и физическими лицами доходов, независимо от вида и характера деятельности; единый подход при определении размеров налогообложения, установления льгот и налоговых ставок; однократность налогообложения; обеспечение учёта специфики объектов налогообложения.

Налоги платят без особой радости

А в наши дни налогов так много и они так высоки, что люди удивляются, куда же уходят собранные деньги. Налогообложение — это процесс, при котором правительство получает от населения Деньги, чтобы оплачивать те мероприятия, которые оно должно выполнять в интересах народа. Значительно дешевле и более выгодно иметь государственные школы, улицы, пожарную охрану, полицию и армию, чем каждой семье отдельно содержать дороги, обучать детей и защищать собственность.

Расходы любого правительства постепенно растут в течение года

Одна из причин роста затрат состоит в увеличении расходов на национальную безопасность. Расходы местных властей на общественные нужды тоже постоянно растут. Необходимо более тщательно заботиться об улицах и дорогах. Требуется больше хороших школ и высших учебных заведений. Люди хотят иметь больше больниц, парков и других учреждений, которые содержатся городскими органами.

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

финансирование государственных расходов, пополнение бюджета;

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

Описание презентации по отдельным слайдам:

Налоговая система и налоговая политика государства по дисциплине Налоги и налогообложение Разработчик: Преподаватель Муфтеева Т.Д. ГПОУ «Снежнянский горный техникум»

«Налоги — это суть средства к достижению цели общества или государства…» Н.И. Тургенев «Опыт теории налогов»

Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований

Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

Понятие налога и сбора Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)(ст.8 НК РФ).

Понятие налога и сбора Основной отличительный признак налога и сбора – совершение юридически значимых действий в отношении плательщика сбора.

Функции налогов Фискальная; Распределительная; Стимулирующая; Контрольная.

Функции налогов Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия части доходов организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач. Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

Функции налогов Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций. Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Принципы построения налоговой системы Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Принципы построения налоговой системы Налоги устанавливаются законами. Принцип всеобщности налогообложения. Принцип равного налогообложения. Принцип соразмерности. Налоги и сборы должны иметь экономическое обоснование.

Принципы построения налоговой системы Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. Принцип удобного налогообложения. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. Равенство защиты прав и интересов налогоплательщиков и государства.

Налоговая политика государства

Налоговая политика государства Налоговая политика – часть экономической политики государства, представляющая собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Налоговая политика государства Содержание налоговой политики характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития налоговой системы, по определению важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью.

Налоговая политика государства Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и др.

Формы налоговой политики 1. Политика максимальных налогов Государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики.

Формы налоговой политики 2. Политика экономического развития Государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый пресс для предпринимателей, одновременно сокращает свои расходы, в первую очередь, на социальные программы.

Формы налоговой политики 3. Политика разумных налогов Представляет собой нечто среднее между первой и второй. Суть ее состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при одновременной реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

Цели налоговой политики Цели налоговой политики в значительной мере обусловлены социально-экономическим строением общества, стратегическими задачами развития экономики страны, международными финансовыми обязанностями государства.

Цели налоговой политики экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций; фискальная – обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

Цели налоговой политики социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства; международная – выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами.

Налоговый механизм Практическое проведение налоговой политики осуществляется через налоговый механизм. Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой. Формой реализации и регулирования налогового механизма является налоговое законодательство, которое определяет совокупность налоговых инструментов.

Налоговая политика проводится (осуществляется) посредством следующих методов: -управления; -информирования (пропаганды); -воспитания; -консультирования; -льготирования; -контролирования; -принуждения.

Управление заключается в организующей и распорядительной деятельности финансовых и налоговых органов, которая нацелена на создание эффективной системы налогообложения и основывается на объективных закономерностях развития. Информирование (пропаганда) - деятельность финансовых и налоговых органов по доведению до налогоплательщиков информации, необходимой им для правильного исполнения налоговых обязанностей. Имеется в виду информация о действующих налогах и сборах, порядке их исчисления, сроках уплаты и т.п.

Воспитание имеет своей целью привитие налогоплательщикам осознанной необходимости добросовестного исполнения ими своих налоговых обязанностей и предполагает осуществление просветительской работы по разъяснению необходимости налогообложения для государства и общества. Консультирование сводится к разъяснению финансовыми и налоговыми органами лицам, ответственным за исполнение налоговых обязанностей, положений законодательства о налогах и сборах, применение которых на практике вызывает у них затруднения.

Льготирование деятельность финансовых органон по предоставлению отдельным категориям налогоплательщиков (плательщиков сборов) возможности не уплачивать налоги или сборы. Контролирование представляет собой деятельность налоговых органов с использованием специальных форм и методов по выявлению нарушений законодательства о налогах и сборах, в конечном счете, нацеленную па достижение высокого уровня налоговой дисциплины среди налогоплательщиков и налоговых агентов. Принуждение - деятельность налоговых органов по принудительному исполнению налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций.

Налоговое планирование Налоговое планирование - это деятельность налогоплательщика, направленная на достижение оптимального уровня налоговых отчислений законным путем.

Принципы налогового планирования законность — четкое соблюдение налогового законодательства; альтернативность — рассмотрение нескольких вариантов налогового планирования с применением наиболее оптимального из них для конкретной ситуации; экономическая обоснованность — в момент принятия решения о применении того или иного метода налогового планирования, налогоплательщик должен руководствоваться не только выгодами, которые сулит применение этого метода, но так же учитывать и возможные риски;

Принципы налогового планирования перспективность — налоговое планирование должно быть как можно более перспективным и опираться не только на действующее законодательство, но и учитывать перспективы его развития; оптимальность — применение механизмов, уменьшающих налоговые обязательства, не должно наносить вред интересам организации, его собственникам.

Элементы налогового планирования составление бухгалтерского и налогового учета; учетная политика; налоговые льготы и организация сделок; налоговый контроль; налоговый календарь; стратегия оптимального управления; льготные режимы налогообложения; отчетно-аналитическая деятельность.

Этапы налогового планирования определение целей и задач фирмы, решение вопроса о направлении деятельности и размере бизнеса; определение наиболее выгодного места расположения предприятия и его органов; выбор организационно-правовой формы; анализ льготы; анализ возможных форм сделок; решение вопроса о рациональном размещении активов и прибыли предприятия.

Налоговая база Налоговая база – это денежное выражение прибыли. При определении налоговой базы прибыль определяется нарастающим итогом с начала налогового периода.

СПАСИБО ЗА ВНИМАНИЕ

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Муфтеева Татьяна ДмитриевнаНаписать 3852 20.02.2018

Номер материала: ДБ-1228576

- Другое

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

20.02.2018 682

-

20.02.2018 842

-

20.02.2018 999

-

20.02.2018 432

-

20.02.2018 137

-

20.02.2018 457

-

20.02.2018 236

-

20.02.2018 252

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Читайте также: