Авиабилеты в налоговом учете

Опубликовано: 13.05.2024

Письмо Министерства финансов РФ №03-07-09/93693 от 28.10.2020

В письме от 28.10.2020 № 03-07-09/93693 разъяснено, что именно фирме регистрировать в книге покупок при приобретении услуг по авиаперевозке командированных работников.

Книга покупок глазами минфиновцев

Пункт 7 статьи 171 Налогового кодекса РФ позволяет вычесть НДС, уплаченный по расходам на проезд к месту командировки и обратно. Но при условии, что эти траты принимаются в «прибыльных» целях.

При приобретении услуг по перевозке командированных лиц в книге покупок регистрируют счета-фактуры либо верно заполненные бланки строгой отчетности (БСО) (допустимы и их копии) с вынесенным в отдельную строку НДС, выданные работнику и включенные им в отчет о служебной поездке. Так сказано в п. 18 Правил ведения данного реестра, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137.

Федеральным законом от 22.05.2003 № 54-ФЗ установлен единый перечень реквизитов, обязательных как для кассового чека, так и для БСО.

В комментируемом письме указано: при расчетах за перевозку командированных лиц наличными и (или) с использованием платежных карт в графе 3 книги покупок (предназначенной для НДС, принимаемого к вычету) можно зарегистрировать любой из документов, в котором налог выделен отдельной строкой:

1) счет-фактуру от контрагента;

2) проездной документ, выданный (либо-либо):

- в виде БСО, сформированного по Закону № 54-ФЗ;

- по форме, установленной приказами Минтранса от 08.11.2006 № 134 и от 29.01.2008 № 15, но только при одновременной выдаче «законного» чека или БСО. Имеются в виду формы авиабилета, маршрут/квитанции, выписки из автоматизированной информсистемы оформления воздушных перевозок. Подойдет и один лишь «комплексный» проездной документ, в который включен ряд реквизитов чека (БСО): QR-код или дата и время расчета, порядковый номер фискального документа, признак и сумма расчета, заводской номер фискального накопителя, фискальный признак документа. Тогда сотруднику надо считать QR-код, скачать чек, распечатать его и предъявить работодателю.

При регистрации БСО в книге покупок укажите код вида операции 23 (п. 15 Перечня, утв. Приказом ФНС от 14.03.2016 № ММВ-7-3/136@).

При безналичных расчетах между фирмами и (или) коммерсантами ККТ в общем случае не применяют. В книге покупок тогда регистрируют счет-фактуру или проездной документ по минтрансовской форме.

А в графе 7 данного реестра отражают реквизиты документов, подтверждающих фактическую уплату НДС, принимаемого к вычету по п. 7 ст. 171 Кодекса, – уточнили финансисты.

Тонкости «проездного» НДС-вычета

На то, что согласно п. 5.8 ст. 1.2 Закона № 54-ФЗ в билет могут быть включены реквизиты кассового чека (БСО), обратила внимание и ФНС РФ в Информации от 15.05.2020. Если покупателю выдан бланк проездного документа без «классического» чека, «физику» надо считать QR-код и скачать чек на телефон или компьютер через информационный сервис либо мобильное приложение, – напутствуют ревизоры. После чего сотрудник распечатывает его и предъявляет работодателю для подтверждения своих командировочных затрат. Если же по какой-то причине печать QR-кода невозможна, то в билете должны значиться все 6 упомянутых реквизитов либо понадобится обычный чек ККТ. Иначе НДС-вычета не видать.

Имейте в виду, что чек сам по себе основанием для вычета не является и регистрации в книге покупок не подлежит (письмо Минфина от 26.02.2020 № 03-07-09/13555).

Для вычета НДС по расходам на авиаперевозку командированного специалиста должны выполняться еще несколько условий:

- данные услуги нужны для операций, облагаемых НДС;

- приобретенные и использованные услуги приняты к учету.

На этом ФНС заострила внимание в письме от 25.04.2014 № ГД-4-3/8194, отметив также, что при возврате билета факт приобретения услуг по перевозке отсутствует. А значит, вычесть налог не удастся.

Как в комментируемом письме, так и в других разъяснениях чиновники подчеркивают – НДС в документе (например, авиабилете) должен быть выделен отдельной строкой (письмо ФНС от 21.05.2015 № ГД-4-3/8565 и др.). Однако некоторые судьи убеждены, что невыполнение этого требования не является основанием для отказа в налоговом вычете (Постановление АС Московского округа от 19.06.2015 № Ф05-7241/2015). Стоит ли спорить – решать вам. Однако учтите: если НДС не выделен, Минфин не против отнесения на «прибыльные» расходы всей суммы, указанной в билете (письмо от 10.01.2013 № 03-07-11/01).

И еще один важный нюанс: вычет, предусмотренный пунктом 7 статьи 171 Кодекса, перенести «на потом» нельзя (подробности – в письме ФНС от 09.01.2017 № СД-4-3/2@).

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

- Документы, подтверждающие расходы на авиаперелет

- Отражение покупки авиабилетов на счетах бухгалтерского учета.

- Сервисный сбор. Особенности учета.

- Отражение в бухгалтерском учете возврата или обмена авиабилетов.

- НДС в авиабилетах

Стоимость воздушных передвижений обычно составляет значительную часть сметы служебных поездок. Издержки на командировки включаются в прочие расходы и понижают облагаемую налогом на прибыль массу (ст. 264 НК РФ п. 1.12), а при использовании упрощенной схемы налогообложения входят в состав расходов (ст. 252 п.1 НК РФ). Чтобы исключить риск начисления штрафных санкций, требуется корректно отразить в бухгалтерских регистрах движение авиабилетов и собрать фактические доказательства расходования средств.

Документы, подтверждающие расходы на авиаперелет

Произведенные налогоплательщиком траты в обязательном порядке должны быть документально подтверждены, иначе их нельзя рассматривать при расчете налога на прибыль.

Для принятия затрат на перелет к учету командированные сотрудники предоставляют:

1) Авиационный билет.

Авиабилет – выполняет роль договора на осуществление воздушной перевозки.

При покупке бумажного авиабилета выдается чек контрольно-кассовой техники или бланк строгой отчетности. При приобретении билета в электронном виде, автоматизированной информационной системой оформления перевозочных документов формируется маршрут /квитанция с информацией о стоимости полета.

2) Посадочный талон.

В нем указывается:

-данные пассажира самолета

-время окончания посадки на рейс

-место выхода на посадку (буква обозначающая зону и цифра)

-номер посадочного места

По письму №03-03-06/1/35212 Минфина России посадочный талон, включая его электронную форму, выданный на электронную регистрацию должен иметь отметку, подтверждающую факт оказания услуги воздушной перевозки. Такой отметкой является штамп о досмотре.

Если штамп отсутствует можно подтвердить авиаперелет иным документом, например справкой, выданной авиакомпанией, а также иными бумагами, косвенно удостоверяющими перелет (авансовый отчет, чеки на оплату проживания в гостинице и т.п.).

Письмом Минфина России от 18.05.2015 №03-03-06/2/28296 разъяснено, что при утрате посадочного талона, доказать, что полет состоялся можно справкой от авиаперевозчика.

Если и такая бумага отсутствует, то расходы на дорогу нельзя учесть для целей налогообложения прибыли.

Отражение покупки авиабилетов на счетах бухгалтерского учета.

Согласно плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 № 94 н, оплаченные авиабилеты учитываются на счете 50-3 «Денежные документы». Приходовать билеты следует в тот день, когда они поступили в организацию. Порядок одинаково применим для билетов на бумажном бланке и для билетов в электронном виде.

Ошибкой является отнесение цены перелета на затраты в момент его покупки или выдачи. В состав затрат стоимость авиаперелета можно включить только когда командировка состоялась и сотрудник представил авансовый отчет. Приобретение билета не доказывает факт уменьшения экономической выгоды, поездка может, и не состоятся и билет придется возвращать с определенными денежными потерями.

Пример 1: 13 февраля ООО «Техносервис» были перечислены фирме «ТД» безналичные средства за перелет до Пекина для отправляющегося в Китай для проведения переговоров директора по науке Щекоткина В.Ф. 14 февраля на электронную почту пришла маршрутная квитанция и передана Щекоткину. 25 февраля директор по науке вернулся из Китая и сдал авансовый отчет с документами.

Пример 2: 23 сентября из кассы ООО «Техносервис» были переданы деньги в подотчет сотруднице предприятия Завалиной Е.А. для поездки в город Краснодар с целью заключения договора на поставку сырья. Завалина самостоятельно купила билет в авиакассе и после возвращения из Краснодара 26 сентября отчиталась за подотчетные деньги.

Сервисный сбор. Особенности учета.

Распространенным заблуждением при учете оплаченного сервисного сбора является отнесение выплаты комиссионного вознаграждения фирме – посреднику к командировочным расходам. Сервисный сбор за продажу билетов в перечне расходов на командировки согласно ст. 264 п.1 пп. 12 НК РФ не указан.

Сервисный (комиссионный) сбор фирмы-посредника, не включенный в тариф на перевозку, признается для целей исчисления налога на прибыль как прочие расходы, связанные с производством и реализацией (пп. 3 п.1 ст.264 НК РФ). Сумма сбора списывается в расходы не после окончания командировки, а в момент покупки билета.

Пример: ООО «Техносервис» приобрело билет у посредника 24.01.19 за безналичный расчет.

Отражение в бухгалтерском учете возврата или обмена авиабилетов.

При организации служебных поездок и приобретении билетов для авиаперелета, могут возникнуть ситуации, когда необходимо сдать или обменять авиабилет.

- 02. НПП «Техносервис» оплатило дорогу до Санкт-Петербурга фирме «ТД» для менеджера по снабжению Быстрокова за безналичный расчет. 19.02. стало известно о том, что Быстроков не может вылететь в Петербург из-за болезни. 20.02 был сделан возврат фирме «ТД» . 21.02. получены за возврат денежные средства на расчетный счет.

| Дата операции | Содержание операции | Дебет | Кредит |

| 18.02. | Оплачена дорога до Санкт-Петербурга безналичным путем | 60 | 51 |

| 18.02. | Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| 20.02. | Сделан возврат фирме «ТД» | 60 | 50.03 |

| 21.02. | Получена безналичная оплата за возврат | 51 | 60 |

| 21.02 | Учтена в составе прочих расходов разница между стоимостью сданного билета (без НДС) и полученной при возврате билета суммой | 91.2 «Прочие расходы» | 60 |

Для проведения испытаний опытных образов на литейном заводе г. Набережные Челны был куплен авиабилет до аэропорта г. Казани. После было принято решение лететь до аэропорта в Набережных Челнах. Билет был возвращен поставщику и затем получен от него новый билет и выдан техническому директору Боровому.

НДС в авиабилетах

Стоимость оказания услуг по воздушным перевозкам, включая стоимость сервисных услуг, облагается НДС по ставке 10 % (ст. 164 НК п.2 пп.6) до 31 декабря 2021 года. Услуги и комиссии, не связанные напрямую с авиаперевозкой облагаются НДС по ставке 20 % .

К вычету принимается сумма НДС, выделенная авиаперевозчиком в бумажном авиабилете или маршрутной квитанции электронного билета, счет-фактура не требуется (письмо Министерства финансов № 03-07-07/36077). Отражается вычет не во время поступления билетов, а только после оформления авансового отчета.

В электронных билетах ИНН воздушного перевозчика или посредника не указывается, в книге покупок в графе ИНН/КПП продавца ставится прочерк (письмо МФ РФ №03-07-11/30876 от 28.05.2015)

Если авиабилет приобретался через посредника или агента НДС принимается к вычету на основании билета и в сумме, указанной в билете. Продавцом в книге покупок указывается авиакомпания.

НДС с услуги посредника или агента принимается к вычету на основании представленного счета-фактуры. В книге покупок включается по дате приобретения билета, продавцом указывается посредник.

Если билет оказался по какой-либо причине невостребованным делается возврат. В большинстве случаев сервисный сбор не возвращается, может быть удержана и часть стоимости билета в качестве штрафа. Условия возврата прописываются в договоре с посредником. В случае возврата агентство выставляет покупателю корректировочный счет-фактуру, где исключает или уменьшает стоимость билета (пункт 3 ст. 168 НК РФ). После получения корректировочного счета-фактуры, покупатель восстанавливает суммы НДС, принятые к вычету (пп 4 п.3 ст. 170 НК РФ).

Компания «Техносервис» 18 марта перевела агентству «ТД» 25000 рублей за перелет директора по производству Боголюбова в г. Челябинск и обратно для проведения пуско-наладочных работ. Отдельно оплачен комиссионный сбор в сумме 2500 рублей, в том числе НДС 20 %. 19 марта поступили и приняты к учету авиационные билеты, сумма НДС указанная в них составляет 2272,73 рублей. Боголюбов сдал документы и отчет в бухгалтерию компании 02 апреля.

| Дата операции | Содержание операции | Дебет | Кредит | сумма |

| 18 марта | Оплачена перелета в Челябинск и обратно | 60 | 51 | 25000 |

| 19 марта | Поступили билеты | 50.3 | 60 | 25000 |

| 18 марта | Оплачены комиссионный сбор агентства «ТД» | 60 | 51 | 2500 |

| 19 марта | Выданы проездные документы Боголюбову | 71 | 50.03 | 25000 |

| 19 марта | Отражены услуги «ТД» | 26 | 60 | 2083,33 |

| 19 марта | Выделен НДС с услуги | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 | 416,67 |

| 19 марта | НДС к вычету | 68 «Расчеты с бюджетом» | 19 | 416,67 |

| 02 апреля | Представлен отчет | 26 | 71 | 21186,44 |

| 02 апреля | Выделен НДС | 19 | 71 | 3813,56 |

| 02 апреля | НДС к вычету | 68 | 19 | 3813,56 |

В графе 1 указывается порядковый номер записи.

В графу 2 книги покупок следует вносить код операции с символом 23 , означающий приобретение услуг, оформляемых бланками строгой отчетности, что предусматривается п. 7 ст. 171 НК РФ ( приказ федеральной налоговой службы от 14.03.2016 № ММВ -7-3/136).

В графу 3 заносятся сведения о номере документа строгой отчетности (билета) и дата его оформления.

Графы 4,5,6, 11,12 и 13 не заполняются.

В графе 7 следует указать дату и номер документа, удостоверяющего оплату .

Графа 8 служит для внесения в нее даты утверждения авансового отчета.

В графу 9 ставится наименование воздушного перевозчика.

В графу 10 ИНН продавца допустимо не записывать или внести инн авиакомпании (письмо ФНС № ГД-4-3/14544 от 18 августа 2015) .

В графе 14 отражается код валюты, если цена проезда указана в зарубежной валюте. Для цены в рублях графа остается не заполненной.

В графе 15 прописывается стоимость проезда с НДС.

В графе 16 отражается налог на добавленную стоимость.

«Клерк» Рубрика Бухгалтерия

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Сотрудник в январе 2020 года направляется в командировку. Генеральный директор с корпоративной карты (принадлежащей организации (общая система налогообложения), операции по которой учитываются на счете 55 как прочие специальные счета) приобрел в декабре 2019 года электронный билет для этого сотрудника стоимостью 12 870 руб. (в т.ч. НДС 10% - 127,27 руб.). В целях налогообложения прибыли используется метод начисления. Как правильно учесть данные операции в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Затраты на использованные билеты могут быть учтены в составе прочих расходов, связанных с производством и (или) реализацией на дату утверждения авансового отчета командированного сотрудника.

Организация имеет право принять к вычету НДС, выделенный отдельной строкой в распечатанной на бумажном носителе маршрут-квитанции электронного пассажирского билета, который необходимо зарегистрировать в книге покупок не ранее того налогового периода, в котором утвержден авансовый отчет командированного сотрудника.

Записи в бухгалтерском учете приведены далее в ответе.

Обоснование вывода:

Бухгалтерский учет

По Плану счетов и с учетом п.п. 1.5, 1.12, 2.5 Положения Банка России от 24.12.2004 N 266-П (далее - Положение N 266-П) операции с использованием корпоративной банковской карты допустимо отражать на отдельном субсчете, открытом к счету 55 "Специальные счета в банках".

Денежные средства, списанные с банковского счета организации в соответствии с Положением N 266-П, считаются выданными под отчет держателю корпоративной карты, то есть приобретение товаров (работ, услуг) по корпоративной карте организации признается выдачей денег под отчет. В этой связи расчеты с держателем карты следует осуществлять с применением счета 71 "Расчеты с подотчетными лицами". И поэтому оплата сотрудником расходов банковской картой не освобождает его от обязанностей отчитаться авансовым отчетом, прилагая другие оправдательные документы, подтверждающие произведенные расходы и оформленные в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Поясним: по п. 6.3 Указания Банка России от 11.03.2014 N 3210-У подотчетное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6). В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

План счетов прямо не определяет порядок учета электронных железнодорожных билетов; на наш взгляд, для них могут быть применены те же правила, что и для находящихся в кассе организации оплаченных авиабилетов.

При таком подходе по дебету субсчета "Денежные документы" счета 50 "Касса" отражается поступление денежных документов в кассу организации, а по кредиту - выдача денежных документов из кассы организации; в данном случае в корреспонденции с дебетом счета 71 "Расчеты с подотчетными лицами".

Составление авансового отчета на полученные денежные документы (проездные билеты) подотчетным лицом по возвращении из командировки прямо законодательством не предусмотрено. Однако только после утверждения авансового отчета работника по командировке стоимость использованного им проездного билета списывается на расходы организации (п.п. 5, 16 ПБУ 10/99 "Расходы организации").

Подытожим: приобретение билетов посредством корпоративной карты отражается следующими записями (все суммы приведены без выделения сумм НДС):

Дебет 71, субсчет "Расчеты с держателем карты" Кредит 55, субсчет "Корпоративная карта"

- 12 870 руб. - в оплату билетов списаны средства с корпоративной карты;

Дебет 50, субсчет "Денежные документы" Кредит 71, субсчет "Расчеты с держателем карты"

- 12 870 руб. - оприходованы приобретенные сотрудником билеты в сумме фактических затрат на их приобретение;

Дебет 71, субсчет "Расчеты с командированным сотрудником" Кредит 50, субсчет "Денежные документы"

- 12 870 руб.- билеты выданы сотруднику, направляемому в командировку.

Налог на прибыль организаций

По общему правилу при определении налоговой базы по налогу на прибыль организация уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) (п. 1 ст. 252 НК РФ). При этом расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

В соответствии с пп. 12 п. 1 ст. 264 НК РФ в состав прочих расходов, связанных с производством и реализацией, входят расходы на командировки, в частности:

на проезд работника к месту командировки и обратно к месту постоянной работы;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Расходы на командировки учитываются при исчислении налоговой базы по налогу на прибыль только при подтверждении производственного характера служебной поездки (смотрите письмо УФНС России по г. Москве от 05.07.2005 N 20-12/47873). Расходы будут признаны на дату утверждения авансового отчета командированного сотрудника (пп. 5 п. 7 ст. 272 НК РФ).

По мнению официальных органов, документами, подтверждающими расходы на приобретение электронного железнодорожного билета, являются маршрут-квитанция, которая оформлена на утвержденном в качестве бланка строгой отчетности пассажирском билете, чек или любой другой документ. Кроме того, расходы на приобретение электронного железнодорожного билета могут быть учтены при исчислении налоговой базы по налогу на прибыль, если имеется распечатка электронного билета (смотрите, например, письма Минфина России от 04.06.2010 N 03-03-06/1/384, от 04.02.2009 N 03-03-07/3 и УФНС России по г. Москве от 03.11.2009 N 16-15/115214). В письме Минфина России от 12.04.2013 N 03-03-07/12256 разъясняется, что контрольный купон электронного билета (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети, для целей налогообложения прибыли является документом, подтверждающим произведенные расходы на приобретение железнодорожного билета.

Учитывая приведенные разъяснения официальных органов, полагаем, что в данной ситуации затраты на использованные билеты могут быть учтены в составе прочих расходов, связанных с производством и (или) реализацией на дату утверждения авансового отчета командированного сотрудника.

Как мы поняли, при приобретении билета был уплачен сервисный сбор; такие расходы, на наш взгляд, также могут быть признаны при исчислении налоговой базы по налогу на прибыль (смотрите соответствующие материалы под ответом).

Согласно п. 7 ст. 171 НК РФ суммы НДС, уплаченные по расходам на командировки, принимаемым к вычету при исчислении налога на прибыль организаций, подлежат вычету при определении суммы НДС, уплачиваемой в бюджет. Пунктом 1 ст. 172 НК РФ установлено, что вычеты сумм НДС производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ.

На основании п. 18 Правил ведения книги покупок при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок, предназначенной для определения сумм НДС, предъявляемых к вычету, регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке.

Поэтому с учетом п. 2 приказа Минтранса России от 21.08.2012 N 322 в случае приобретения электронных железнодорожных билетов для проезда сотрудников организации к месту командировки и обратно к вычету принимается сумма НДС, выделенная отдельной строкой в контрольном купоне электронного проездного документа (билета), составленного автоматизированной системой управления пассажирскими перевозками на железнодорожном транспорте и распечатанного на бумажном носителе (письма Минфина России от 07.09.2018 N 03-07-11/63996, от 28.05.2018 N 03-07-07/36077).

Иными словами, организация имеет право принять к вычету НДС, выделенный отдельной строкой в распечатанной на бумажном носителе маршрут-квитанции электронного пассажирского билета, который необходимо зарегистрировать в книге покупок не ранее того налогового периода, в котором утвержден авансовый отчет сотрудника (письмо Минфина России от 20.05.2008 N 03-07-11/197).

В письмах Минфина России от 19.06.2017 N 03-03-06/1/37945, от 16.06.2017 N 03-03-РЗ/37488 разъясняется: выделенный отдельной строкой в железнодорожном билете НДС, предъявленный, в частности, по сервисным услугам, в стоимость которых включена в том числе плата за услуги по предоставлению питания, вычету не подлежит, поскольку вычеты сумм НДС в отношении услуг по предоставлению питания не предусмотрены п. 7 ст. 171 НК РФ (смотрите также письмо ФНС России от 09.01.2017 N СД-4-3/2@).

Рекомендуем также ознакомиться с материалами:

- Вопрос: Произошла замена авиабилетов по причине изменения даты вылета сотрудника в командировку на два дня (с 29.03.2019 на 31.03.2019). В данном билете указан тариф на авиаперелет, сборы, взимаемые перевозчиком (ориентировочно за обслуживание в аэропорту), а также сумма доплаты за обмен билета. Суммы НДС выделены отдельными строками по ставкам 10 и 20%. Сервисный сбор (вознаграждение агента) в билете не указан. Можно ли принять к вычету НДС? Кто будет контрагентом в данном случае: авиакомпания или агент? Каков порядок учета в целях налогообложения расходов на проезд по электронному билету, полученному взамен ранее приобретенного? (ответ службы Правового консалтинга ГАРАНТ, август 2019 г.);

- Вопрос: Организация имеет бизнес-счет, к нему выпущена банковская карта на имя секретаря организации. Секретарь бронирует гостиницы (как в России, так и за рубежом), в том числе на сайте Booking.com, и покупает авиа- и железнодорожные билеты. Средства в оплату проживания и проезда списываются с бизнес-счета организации. По проезду организация получает электронные билеты. Авансовые отчеты и документы, подтверждающие командировочные расходы, представляются. Есть ли риски у организации при совершении таких операций (если да, то какие)? Какие подтверждающие документы за проживание необходимо иметь для включения расходов в налогооблагаемую базу по налогу на прибыль? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.);

- Вопрос: Организация направляет сотрудника в служебную командировку и заказывает билеты через посредническую фирму. Фирма покупает электронный билет сотруднику. Организации выставляет акты оказанных услуг (с копией электронного билета). Необходимо ли вести учет билетов на 50 счете, а также вести кассовую книгу? Поступать билеты должны в кассу по приходному и выбывать по расходному ордеру? Составлять ли лимит кассы? Если да, то в какой период выдавать билеты: на дату покупки или на дату отъезда? (ответ службы Правового консалтинга ГАРАНТ, май 2019 г.);

- Вопрос: Подотчетное лицо с корпоративной именной картой (оформлена на организацию) купило авиабилет для другого сотрудника через Интернет и сдало в кассу предприятия как денежный документ по приходному ордеру. Нужно ли составлять авансовый отчет на покупку авиабилета, или достаточно приходного ордера? Как отразить данную операцию в бухгалтерском учете? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.);

- Вопрос: Сотрудник, направленный в командировку, приобрел авиабилет в агентстве. Ему были выданы следующие документы: электронный билет, кассовый чек, в котором отдельной строкой выделен сервисный сбор за реализацию авиабилетов с учетом НДС. В стоимость билета указанный сбор не входит. В чеке отдельно выделена стоимость билета и сервисного сбора. При покупке авиабилета у непосредственного перевозчика сервисный сбор тоже уплачивается. Имеет ли право организация-работодатель принять к учету сумму сбора и предъявить к вычету НДС? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2015 г.);

- Вопрос: Организация направила с 17 по 19 апреля 2013 года в командировку сотрудника А и сотрудника Б. 18 апреля сотрудник А оплатил с помощью корпоративной карты электронные железнодорожные билеты (туда и обратно) за себя и сотрудника Б. Цена за один билет составила 1590,30 руб., в том числе НДС 242,59 руб. Компания, через которую приобретались железнодорожные билеты, удержала сервисный сбор в размере 310,00 руб. за 1 билет (НДС не выделен). Сотрудник Б вернулся из командировки согласно графику. Сотрудник А не успел выполнить задание и поменял свой обратный билет на билет с более поздней датой выезда. Как отразить в бухгалтерском и налоговом учете данные операции? (ответ службы Правового консалтинга ГАРАНТ, июль 2013 г.);

- Вопрос: Каков порядок бухгалтерского и налогового учета электронных авиационных и железнодорожных билетов, карт экспресс-оплаты за сотовую связь и талонов на ГСМ? (ответ службы Правового консалтинга ГАРАНТ, июнь 2010 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

17 января 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Авиапассажиры, которые пользуются услугами российских и иностранных компаний, могут заметить, что при бронировании билета цена выставляется одна, а при оплате появляется другая сумма. Это связанно с тем, что изначально перевозчики не включают в стоимость авиабилета сбор за его оформление. Разобраться иногда в таких финансовых премудростях сложно, но всё гораздо проще, чем кажется на первый взгляд.

Каждая компания предоставляет ряд услуг, связанных с покупкой билетов на прямые, регулярные или чартерные рейсы. Важно обращать внимание на тариф, размеры дополнительных сборов, чтобы потом не предъявлять претензии авиакомпании.

Билет на самолёт: составляющие и цены

При покупке авиабилета каждому пассажиру нужно обратить внимание на:

- тариф;

- сервисный сбор;

- сборы аэропорта, местные налоги, топливные сборы.

Такая расшифровка авиабилетов помогает узнать, почему при бронировании на мониторе появляется одна сумма, а при оплате – другая.

Смотрите в видео: от чего зависят цены на билеты.

Тарифы

Это стоимость перевозки по конкретному маршруту. Именно за перелёт авиакомпания получает деньги, предоставляя услуги перевозки пассажиров.

Виды тарифов на авиабилеты:

- эконом-класс;

- первый класс;

- бизнес-класс;

- полёты «туда и обратно»;

- рейсы с пересадками;

- полёты с пересадками, которые длятся больше суток (стоповеры).

Тарифы устанавливает сам перевозчик, из-за этого по одному и тому же направлению действуют разные цены.

Факторы, влияющие на тарифы:

- сезон;

- ценовая политика компании;

- конкуренция по маршруту;

- спрос на рейсы;

- услуги: возврат, выбор места, багаж, ручная кладь.

Не влияет на размер тарифа место покупки билетов, дата вылета, количество пассажиров, которые зарегистрировались на рейс. Авиаперевозчики имеют право самостоятельно менять расценки, поскольку это зависит от колебания валют и повышения уровня конкуренции.

Сумма тарифа обычно меньше 50% от общей стоимости, которую обязан заплатить каждый пассажир. К выбранному тарифу добавляются наценка за оформление, комиссия, налоги, таксы, которые выставляет туристическое агентство или другая фирма-посредник.

Тариф всегда фиксированный, его не могут повысить аэропорты и туркомпании, только авиаперевозчик в праве изменить расценки

Сборы

Именно они составляют большую часть стоимости билета. Не все пассажиры знают, что такое сервисный сбор и какие виды его существуют.

Таксы или сборы каждая авиакомпания платит аэропортам, где базируются самолёты, которые обслуживают их рейсы. Также это налоги, которые нужно заплатить государствам за пролёт над их территориями, за обслуживание авиапассажиров. В таксы включена компенсационная ставка за топливо.

Полная стоимость авиабилета выплачивается пассажирами перевозчикам, которые потом распределяют суммы аэропортам, налоговым органам и другим структурам.

Типы сборов и их размер

При покупке билетов указываются разные виды таксы, в которых пассажиры обычно не разбираются. А зря. Ведь это цена, которую приходится платить каждому человеку, который покупает документ на перелёт в нужном направлении.

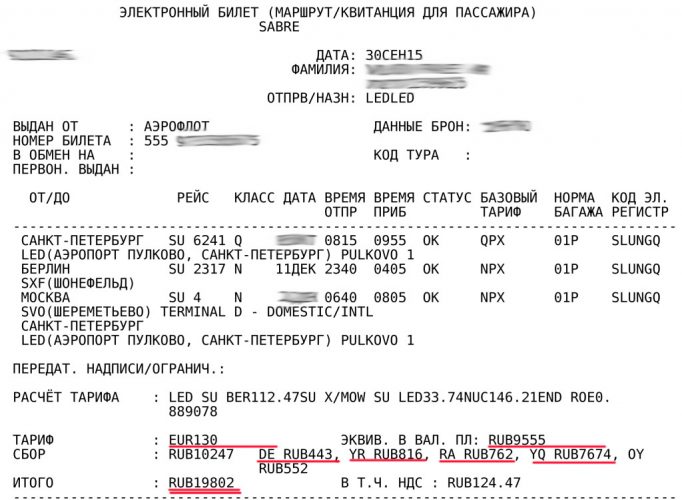

Топливный сбор

Обозначается латинскими буквами YQ. Топливный сбор в авиабилетах – компенсационная такса за стоимость тонны авиатоплива, которая постоянно растёт. Это такой способ дополнительного дохода, который не делится ни с кем. Поступления от этого вида сбора остаются на счёте авиакомпании. Размер таксы зависит от дальности перелёта, маршрута, рейса.

Тарифы и сборы указаны на электронном билете

Сервисный сбор

Пассажиры платят этот вид комиссии за бронирование. Перевозчики выбирают системы для обслуживания своих клиентов, а потом возвращают сборы за каждый оформленный сегмент полёта. Обозначается буквами YR.

Другие сборы

Компании платят множество мелких налогов:

- за обслуживание и безопасность пассажиров;

- за обслуживание самолётов в аэрохабах;

- за предоставление аэронавигационных услуг диспетчеров;

- за оформление билетов в бумажном виде.

Отдельно существуют сборы агентств, которые помогают приобрести билеты пассажирам. Сумма такой комиссии обычно не превышает 200 руб., хотя авиакомпании вправе устанавливать свои налоги на продажу билетов через кассы или агентства.

Таблица: сервисные сборы разных авиакомпаний

| Название авиакомпании | Сборы за оформление бронирования при покупке билетов в кассе | |

| По РФ | За рубеж | |

| Аэрофлот | 800 рублей | 25 евро |

| ЮТэйр | 1000 рублей | 15 евро |

| Победа | 400-500 рублей | 10 евро/10 долларов/40 дирхам в зависимости от направления |

| AirBaltic | – | 15 евро |

| Alitalia | – | 10 евро |

| S7 | От 100 рублей в зависимости от направления | От 5 евро в зависимости от направления |

Можно ли вернуть сбор после обмена или возврата авиабилетов

Вернуть деньги можно, всё зависит от типа билета. Нельзя вернуть деньги за акционные и недорогие билеты в эконом-классе. Стоимость дорогих проездных документов возмещают полностью или частично.

Смотрите в видео: как и где лучше купить дешевые авиабилеты в 2021 году.

Вопрос-ответ

Можно ли вернуть билет, купленный в интернете, и получить назад деньги

Возвращать электронный билет надо только на сайте авиакомпании. Для этого нужно выбрать функцию «вернуть проездной билет», ввести запрашиваемую информацию. Размер кассового сбора за онлайн-документ зависит от тарификации авиаперевозчика и условий оформления билета.

Где искать правила тарифа

Перед оплатой пассажиры обязаны читать требования, которые к своему клиенту выдвигает авиакомпания. При бронировании билета маршрут-квитанция приходит на почту. В этом документе указывается, можно ли обменять билет на другую дату, вернуть сбор, в какие сроки это необходимо сделать.

Найти условия возврата можно в правилах пользования тарифами, где есть раздел о возврате и обмене проездных билетов на самолёт.

Читайте также: