Аудит налоговой отчетности казахстан

Опубликовано: 01.05.2024

Внутренний контроль и аудит на предприятиях являются важнейшей частью современной системы управления ими, позволяющей достичь поставленных целей с минимальными затратами. Контрольная среда в соответствии с Международными стандартами внутреннего аудита — это общее отношение высших органов управления хозяйствующим субъектом к необходимости осуществления внутреннего контроля и предпринимаемые в связи с этим действия. Для получения представлений о СВК и аудиторском риске необходимо обратиться к МСА 400 «Оценка рисков и система внутреннего контроля», МСА 401 «Аудит в условиях компьютерных информационных систем», МСА 402 «Аудит субьектов, пользующихся услугами обслуживающих организаций», а также Федеральным правилом (стандартом) аудита №8 «Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом».

На контрольную среду влияют ряд факторов:

- понимание руководством значения налоговой отчетности;

- готовность к исправлению существенных ошибок;

- получение консультаций у аудиторов;

- осуществление контроля за ведением бухгалтерского и налогового учета;

- распределение ответственности и полномочий на предприятии;

- проведение внутреннего аудита;

- наличие должностных инструкций;

- соблюдение графика составления отчетности;

- наличие учетной политики в целях налогообложения;

- соответствие внешней отчетности внутренним отчетам;

- разработка процедур по защите от несанкционированного доступа к документам, записям, имуществу;

- наличие СВК на предприятии.

Исходя из опыта проведения аудиторских проверок налоговой отчетности следует, что контрольная среда подготовки и представления пользователю налоговой отчетности зависит от ответственности руководства к исполнению обязанностей налогоплательщика, от осведомленности исполнительного органа о системе налогообложения, правах налогоплательщика и налогового органа. Если руководством организации принято решение о создании или совершенствовании СВК, то процесс ее формирования целесообразно разбить на следующие этапы:

- определение целей СВК;

- определение основных функций СВК, необходимых для достижения поставленных целей;

- определение структуры СВК, предусматривающей наличие штатной службы внутреннего аудита;

- разработка положений, внутренних стандартов и методик, нацеленных на выполнение контрольных функций, эффект от которых будет превышать произведенные затраты;

- создание схемы взаимодействия службы внутреннего аудита с другими звеньями СВК и системы управления компанией.

Экономическую обоснованность расходов на СВК подтверждают следующие доводы:

- приобретение услуг по созданию и совершенствованию системы внутреннего контроля необходимо в связи с проведением особенных хозяйственных операций;

- совершенствование СВК способствует улучшению определенных финансовых показателей организации.

Совершенствование СВК может оказать существенное влияние на:

- эффективность финансово-хозяйственной деятельности;

- финансовая устойчивость;

- своевременность и достоверность финансовой и налоговой отчетности;

- сохранность имущества и информации;

- соблюдение норм законодательства, внутренних процедур и регламентов.

Функционирование СВК зависит от соблюдения принципов:

- принцип ответственности: каждый субъект внутреннего контроля, то есть внутренний аудитор или внутренний контролер, за ненадлежащее выполнение контрольных функций, предусмотренных должностными обязанностями, должен нести экономическую и дисциплинарную ответственность;

- принцип сбалансированности: субъекту внутреннего контроля нельзя поручать выполнение функций, не обеспеченных соответствующими организационными (приказ, распоряжение) и техническими (программы, счетные и мерные устройства) средствами для их надлежащего исполнения;

- принцип своевременного сообщения о выявленных существенных отклонениях: информация о них должна быть оперативно доведена до лиц, непосредственно принимающих решения по данным отклонениям;

- принцип соответствия контролирующей и контролируемой систем: степень сложности СВК хозяйствующего субъекта должна в каждый конкретный момент времени соответствовать степени сложности его бизнеса;

- принцип постоянства: СВК действует на постоянной основе. Это позволит своевременно выявлять отклонения от плановых заданий и норм;

- принцип комплексности: весь комплекс объектов внутреннего контроля в хозяйствующем субъекте должен быть охвачен его различными формами в зависимости от уровня риска;

- принцип распределения обязанностей: функции работников аппарата управления распределяются между ними таким образом, чтобы выполнялись требования к формированию контрольной среды.

Каждое предприятие должно самостоятельно организовывать систему налогового учета, закрепив ее положения в учетной политике для целей налогообложения.

Предварительная оценка существующей системы налогообложения включает:

- общий анализ и рассмотрение элементов системы налогообложения экономического субъекта;

- определение основных факторов, влияющих на налоговые показатели;

- проверка методики исчисления налоговых платежей;

- правовая и налоговая экспертиза существующей системы хозяйственных взаимоотношений;

- оценка документооборота и изучение функций и полномочий служб, ответственных за исчисление и уплату налогов;

- предварительный расчет налоговых показателей экономического субъекта.

Выполнение данных процедур позволит рассмотреть такие существенные факторы, как специфика основных хозяйственных операций в организации и существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений экономического субъекта.

Проверка и подтверждение правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды может проводиться как по всем налогам и сборам, так и по отдельным их видам. При проведении работ осуществляется проверка налоговой отчетности, представленной по установленным формам (налоговых деклараций, расчетов по налогам, справок об авансовых платежах), а также правомерность использования налоговых льгот.

Сведения, содержащиеся в налоговой отчетности, проверяются и анализируются путем их сопоставления с данными синтетических и аналитических регистров бухгалтерского учета и отчетности. Аудиторская организация вправе анализировать первичные документы компании, получать разъяснения от руководства о показателях и методиках, положенных в основу налогового расчета, а также может наблюдать за процессом проведения инвентаризации и участвовать в осмотре объектов, используемых налогоплательщиком для извлечения дохода или являющихся объектом налогообложения.

В рамках аудиторской проверки часть информации по налогам аудитор получает при проверке затрат, расчетов с поставщиками и покупателями, финансовых результатов. При проверке системы налогового учета аудитору необходимо установить правильность определения налогооблагаемых баз и точность расчетов сумм налогов, подлежащих к уплате, правильность составления налоговых деклараций. А для этого необходимо проверить наличие всех необходимых первичных документов, договоров по различным финансово-хозяйственным операциям, а также соответствие указанных в расчетах данных данным бухгалтерского учета и подтвердить соответствие финансовых и хозяйственных операций действующему налоговому законодательству. В целях избежания арифметических ошибок рекомендуется проводить по каждому расчету сверку данных бухгалтерского учета, на основании которых составлен расчет, и арифметический подсчет в расчете. Также проверяется своевременность составления и представления налоговых деклараций и расчетов, своевременность уплаты налогов. Всю полученную в ходе проверки информацию аудитор регистрирует в своих рабочих документах, выявляет значимость ошибок и их влияние на достоверность отчетности, при необходимости корректирует план проверки.

Необходимо соблюдать и контролировать соответствие первичных документов установленным требованиям и следить за обеспечением полной и достоверной информации о хозяйственных операциях в целях налогообложения. Для этого аудитору следует изучить организацию документооборота: существует ли график документооборота; насколько пригоден существующий документооборот для составления аналитических регистров налогового учета и формирования налогооблагаемых показателей; какое место занимают в установленном документообороте Налоговые декларации; учитывает ли существующий документооборот интересы внешних пользователей (органов ФНС). Аудитору следует также убедиться в том, что учетная политика организации не противоречит нормам бухгалтерского и налогового законодательства, разработаны ли формы первичных документов, не предусмотренных Госкомстатом, и технология документооборота; установлен ли список лиц, имеющих право подписи первичных учетных документов.

Процедуры получения аудиторских доказательств разрабатываются в соответствии с МСА «Аудиторские доказательства» и Федеральным правилом (стандартом) №5 «Аудиторские доказательства». Проводя оценку СВК, следует также получать доказательства в виде тестирования.

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. Согласно статье 314 НК РФ формы регистров налогового учета разрабатываются налогоплательщиком самостоятельно и отражаются в учетной политике для целей налогообложения. По некоторым налогам формы регистров установлены органами ФНС РФ, например журналы регистрации полученных и выданных счетов-фактур, книги покупок и книги продаж. Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Конечной целью составления налоговых регистров является систематизация информации о доходах, расходах, формирующих налогооблагаемую базу. Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки.

Рекомендации ознакомления с аудируемым лицом содержатся в МСА 310 «Знание бизнеса» и в Федеральном правиле (стандарте) аудиторской деятельности №15 «Понимание деятельности аудируемого лица». Аудитор должен получить информацию о внешних и внутренних факторах, влияющих на хозяйственную деятельность организации. Необходимо изучить отраслевые особенности налогообложения, динамику налогового законодательства за период проверки. Для изучения СВК аудитор запрашивает следующие документы:

- бухгалтерская (финансовая) отчетность;

- статистическая отчетность;

- налоговые декларации;

- учетная политика для целей бухгалтерского и налогового учетов;

- график документооборота.

После предварительного знакомства аудитор составляет мнение об особенностях системы налогообложения организации и приступает к аудиту налоговой отчетности. Цель проверки — выражение мнения о достоверности налоговой отчетности и соответствия во всех существенных аспектах нормам, установленным законодательством. Задача проверки — собрать достаточные аудиторские доказательства о достоверности налоговой отчетности. При этом необходимо соблюдать следующие критерии:

- существование — наличие по состоянию на определенную дату расхода по налогу и налогового обязательства;

- возникновение — подтверждение того, что хозяйственные операции, формирующие налогооблагаемые показатели, имели место в течении налогового периода;

- права и обязанности — принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства по налогам;

- полнота — отсутствие неотраженных в налоговой отчетности активов, обязательств, хозяйственных операций или событий, имеющих налоговые последствия;

- стоимостная оценка — отражение в налоговой отчетности надлежащей стоимости налогооблагаемых показателей;

- точное измерение — точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответсвующему налоговому периоду;

- представление и раскрытие — объяснение, классификация и описание хозяйственной операции, актива или обязательства в соответствии с правилами их отражения в налоговой отчетности.

Руководство аудируемого лица несет ответственность за соблюдение действующего налогового законодательства, полноту, точность отражения налогооблагаемых показателей и налогов, а также за полноту и своевременность уплаты налогов в бюджет.

Аудиторская организация несет ответственность за правильность и обоснованность своего мнения о достоверности налоговой отчетности.

Для оценки СВК на уровне отчетности небходимы следующие документы:

- налоговые декларации по налогам;

- бухгалтерская (финансовая) отчетность;

- учетная и налоговая политики;

- свидетельство о государственной регистрации юридического лица;

- устав;

- учредительный договор;

- структура организации аудируемого лица;

- структура бухгалтерии аудируемого лица;

- схема и график документооборота;

- должностные инструкции работников;

- положение о внутреннем аудите;

- штатное расписание;

- инветаризационные описи и ведомости;

- переписка с налоговыми органами;

- акты сверок с контрагентами;

- рабочие планы счетов: бухгалтерских и налоговых;

- выписки из лицевого счета налогоплательщика по проверяемому налогу;

- акты проверок налоговых органов.

При подготовке рекомендаций и предложений аудиторская организация должна соблюдать принцип осторожности суждений и выводов, сообщая о налоговых рисках, которые могут возникнуть у организации при решении вопросов, недостаточно освещенных в действующем законодательстве. Любые рекомендации и расчеты, сделанные аудиторской организацией, должны содержать ссылки на действующие нормативные документы.

В ходе проведения налогового аудита аудиторская организация должна исходить из того, что деятельность организации осуществляется в соответствии с установленными нормативными актами, пока не получит доказательства противного. Вместе с тем аудиторская организация должна проявить достаточную степень профессионального скептицизма в отношении рассматриваемых счетов и документов, принимая во внимание высокую вероятность наличия нарушений налогового законодательства экономическим субъектом.

Налоговый аудит должен проводиться аудиторской организацией с профессиональной добросовестностью и тщательностью.

Что такое налоговый аудит?

Налоговый аудит — это проверка правильности исчисления и уплаты налогов, в т.ч. контроль заполнения налоговых деклараций и расчетов.

Основная цель аудита налогов — устранение налоговых рисков и минимизация финансовых потерь компании, собственников и руководителя. Ведь в случае доначисления налогов компании грозит штраф 20% от суммы доначислений и пени, а при наличии доказательств умысла в неуплате налогов размер штрафа составит 40%. Причем руководителю, собственнику или иному контролирующему лицу может грозить уголовная, субсидиарная и имущественная ответственность. Кстати, по данным налоговой службы за 9 месяцев 2020 года в суд направлено 695 уголовных дел о налоговых преступлениях, а в 2019 году за неуплату налогов было осужден 541 чел., причем 47 из них получили реальный срок лишения свободы.

Также иногда собственники и руководители хотят проверить квалификацию работников бухгалтерской службы и найти возможные финансовые резервы.

Почему налоговый аудит особенно важен в последнее время?

В последнее время результативность выездных налоговых проверок превысила 98%, т.е. налоговые органы выходят на проверку только в тех случаях, когда для этого есть повод (используют риск-ориентированный подход).

Минимальная сумма доначислений по выездным налоговым проверкам в РФ составляет 35 млн. руб. Поэтому налоговый аудит может сэкономить минимум 7 млн. руб. (минимальное доначисление 35 млн. руб. *20%).

Уже на стадии камеральных проверок налоговых декларации инспекторы могут составить представление о налогоплательщике и даже определить предполагаемую сумму неуплаты налогов. Теперь программа ФНС РФ анализирует цепочки контрагентов, наличие в них неблагонадежных налогоплательщиков, выявляет нестыковки в показателях деклараций, например, между налоговой базой по НДС и налогом на прибыль, оценивает налоговую нагрузку, рентабельность и др. показатели компаний.

Поэтому, если отчетность налогоплательщика не вызывает нареканий налогового органа — повода для назначения выездной налоговой проверки нет. Кроме того, при безупречной налоговой отчетности сокращается количество запросов из налоговой инспекции в рамках камеральных проверок, что не может не отразиться на работе бухгалтерии и эмоциональном настроении сотрудников. Уверенность в данных налоговых деклараций — спокойствие руководителя и собственника.

Чтобы у организации была такая уверенность или хотя бы реальное представление о состоянии налогового учета и отчетности и о налоговых рисках компании следует провести аудит налогов.

Кроме того, налоговый аудит проводится по инициативе собственников или руководителей компании для проверки компетенции сотрудников бухгалтерии, отвечающих за исчисление налогов. Ведь иногда налоги переплачивают, в т.ч. и в случаях, когда неправильно организовано налоговое планирование, как например, в этом кейсе.

В чем особенности аудита налогообложения (его отдельных видов)?

По желанию Заказчика аудит налогового учета можно провести за определенный период (квартал, год, несколько лет и др.) и в отношении всех или некоторых налогов:

1. Аудит налогообложения прибыли

Такая проверка необходима любой компании, применяющей общую систему налогообложения. Как показывает практика, не все налогоплательщики уделяют должное внимание документальному оформлению расходов. Иногда из-за отсутствия внутренних документов (например, отчета о проведении рекламной акции, акта на отпуск материалов в производство, технологической карты и т.п.) налогоплательщик рискует «лишиться» налоговых расходов.

Аудит налога на прибыль особенно необходим компаниям, работающим с иностранными партнерами, в т.ч. привлекающим иностранное финансирование (при проведении аудита налога на прибыль проверяется исполнение обязанностей налогового агента и правомерность применения им ставок налога).

2. Аудит НДС

НДС налоговые органы уделяют особое внимание (ПК «Контроль НДС»), поэтому для налогоплательщиков — это самый «риск содержащий» налог. В рамках аудита НДС производится проверка контрагентов «на благонадежность», правильность и своевременность определения налоговой базы, применения освобождения от НДС и льготных ставок (10%, 0%), порядок ведения раздельного учета НДС и др.

3. Аудит налога на имущество организаций

Аудит необходим организациям, владеющим недвижимостью. На практике были случаи, когда бухгалтер занижала налог, поскольку исчисляла его исходя из среднегодовой стоимости объекта, а не по кадастровой стоимости. Или, наоборот, организации переплачивали налог, ошибочно исчисляя налог по недвижимости, не являющейся объектом обложения, как, например, в этом кейсе.

4. НДФЛ и страховые взносы

Эти «зарплатные налоги» платят все организации и у налоговых органов они под особым контролем, в т.ч. работодателей вызывают на «зарплатные комиссии», а за неуплату страховых взносов несколько лет назад была введена уголовная ответственность.

В первую очередь аудит НДФЛ и страховых взносам необходим компаниям, производящим различные социальные выплаты работникам, а также имеющим иностранных сотрудников.

5. Другие налоги и сборы

При проведении налогового аудита также анализируются другие налоги и сборы: налог при УСН, транспортный налог, платежи за негативное воздействие на окружающую среду, уплата государственных пошлин, региональные и местные налоги и сборы, например, торговый и курортный сбор и т.д.

Налоговая отчетность - документ налогоплательщика, представляемый в органы налоговой службы. Налоговая отчетность включает в себя налоговые декларации, расчеты, приложения к ним.

Виды налогов в Казахстане

- корпоративный подоходный налог;

- индивидуальный подоходный налог;

- налог на добавленную стоимость;

- акцизы;

- рентный налог на экспорт;

- специальные платежи и налоги недропользователей;

- социальный налог;

- налог на транспортные средства;

- земельный налог;

- налог на имущество;

- налог на игорный бизнес;

- фиксированный налог;

- единый земельный налог

Сроки сдачи налоговой отчетности

Сроки сдачи статистической отчетности

Бухгалтерское обслуживание

Внимание!

Непредставление налогоплательщиком в орган государственных доходов налоговой отчетности в срок, установленный законодательными актами Республики Казахстан, - влечет предупреждение.

Деяние, совершенное повторно в течение года после наложения административного взыскания, -

влечет штраф на физических лиц в размере пятнадцати, на частных нотариусов, частных судебных исполнителей, адвокатов, на субъектов малого предпринимательства или некоммерческие организации - в размере тридцати, на субъектов среднего предпринимательства - в размере сорока пяти, на субъектов крупного предпринимательства - в размере семидесяти месячных расчетных показателей.

Виды налоговых отчетов

Упрощенный режим налогообложения ИП и ТОО Ф.910.00

(0) - с нулевыми показателями (нулевка)

Ф.910.00 (без работников)

Ф.910.00 (с работниками)

Декларация по зарплате работников ИП/ТОО Ф.200.00

(0) - с нулевыми показателями (нулевка)

Декларация по зарплате ИП на общеустановленном режиме налогообложения Ф.200.00

НДС для ИП/ТОО Ф.300.00 (осн.форма)

за каждый лист реестра приложений

Декларация по косвенным налогам по импортируемым товарам Ф.320.00

(таможенный союз)

за каждый лист реестра приложений

Декларация по аренде земли ИП/ТОО Ф.851.00

Внимание!

В случае, если Вы хотите сдать отчетность за 10 дней до окончания срока сдачи отчетности, цена на услугу по сдаче налоговой отчетности увеличивается в 2 раза!

Дополнительно!

Раздел не найден.

Сдача налоговой отчетности осуществляется с помощью программы СОНО и Виртуального кабинета налогоплательщика

СОНО (Система обработки налоговой отчетности) - программное обеспечение для подготовки и подачи форм налоговой отчетности в электронном виде - применяется для автоматизации процесса составления форм налоговой отчетности. ИС СОНО введена в действие 27 апреля 2009 года.

Кабинет налогоплательщика предоставляет возможность пользователям получить доступ к формам налоговой отчетности через сеть интернет с любого удобного для пользователя места. Формы содержат подробную справку и систему проверки заполнения, позволяющую быстро и корректно их подготовить.

Для сдачи налоговой отчетности посредством СОНО и Кабинета налогоплательщика каждый налогоплательщик должен получить личный электронный ключ.

Компания "Бизнес РОСТ" готова помочь Вам в составлении и сдаче квартальной и годовой налоговой отчетности с минимальными для вас временными затратами.

Более подробно по телефонам:

8 (7172) 51-72-55, 57-15-15

- ИП Бармаков Т.А.- общепит (кафе-бар)

- ИП Кобар Л.И. - стоматология

- ИП Желев А.Ф. - СТО

- ИП Селезнев А.А. – охотничий магазин

- ИП Синдеева Е.С. – магазин продуктов

- ИП Сокол Е.П. – магазин промышленных товаров

- ИП Карагужинова К.К. – магазин продуктов

- ИП Курмангожина Л.Б. – магазин продуктов

- ГК Северный – гаражный кооператив

- ГК Ветеран – гаражный кооператив

- Кооператив собственников квартир «Пригородный»

- Кооператив собственников квартир «Рассвет»

- ТОО Language School – школа обучения английского языка

Акционеру АО «Национальная компания «Актауский международный морской торговый порт».

Мнение с оговоркой

Мы провели аудит прилагаемых форм годовой финансовой отчетности АО «Национальная компания «Актауский международный морской торговый порт» (далее – «Компания»), состоящих из бухгалтерского баланса (№1-Б) по состоянию на 31 декабря 2017 года, отчета о прибылях и убытках (№2-ОПУ), отчета о движении денежных средств (№3-ДДС-П) и отчета об изменениях в капитале (№5-ИК) за 2017 год, а также пояснительной записки, состоящей из основных положений учетной политики и прочей пояснительной информации. Формы годовой финансовой отчетности были подготовлены руководством в соответствии с приказом министра финансов Республики Казахстан №404 от 28 июня 2017 года.

По нашему мнению, за исключением влияния на формы годовой финансовой отчетности вопросов, изложенных в разделе «Основание для выражения мнения с оговоркой», формы годовой финансовой отчетности за 2017 год подготовлены, во всех существенных аспектах, в соответствии с приказом министра финансов Республики Казахстан №404 от 28 июня 2017 год.

Основания для выражения мнения с оговоркой

Как указано в Примечании 3 к формам годовой финансовой отчетности, основные средства учитываются по первоначальной стоимости за вычетом накопленного износа и убытков от обесценения. До 1 января 2014 года Компания учитывала основные средства по переоцененной стоимости. В связи с изменением учетной политики и переходом на учет по первоначальной стоимости с 1 января 2014 года Компания пересчитала стоимость основных средств. Однако переоценка 2005 года на сумму 565,267 тыс. тенге не была включена в данный пересчет. Таким образом, на 31 декабря 2016 и 2017 годов некоторые основные средства отражены по переоцененной стоимости, и непокрытый убыток включает резерв от переоценки. В силу характера записей мы не смогли определить сумму корректировки отраженных в бухгалтерском учете основных средств, отложенных налоговых обязательств и непокрытого убытка на указанные даты, а также расходов по износу и подоходному налогу за 2017 и 2016 годы. При этом если бы руководство отражало основные средства по первоначальной стоимости, стоимость основных средств необходимо было бы уменьшить, а непокрытый убыток увеличить. Кроме того, пересчет оказал бы влияние на баланс отложенных налоговых обязательств и расходы по износу и подоходному налогу.

Несмотря на наличие признаков обесценения основных средств, Компания не провела тест на обесценение по состоянию на 31 декабря 2017 года, что не соответствует требованиям МСФО (IAS) 36 «Обесценение активов». Влияние этого несоответствия на балансовую стоимость основных средств и убыток за 2017 год, отраженный в отчете о прибылях и убытках, не может быть определено.

Мы провели аудит в соответствии с Международными стандартами аудита («МСА»). Наши обязанности в соответствии с этими стандартами указаны в разделе «Ответственность аудитора за аудит форм годовой финансовой отчетности» нашего заключения. Мы независимы по отношению к Компании в соответствии с Кодексом этики профессиональных бухгалтеров Совета по международным стандартам этики для бухгалтеров («Кодекс») и этическими требованиями, применимыми к аудиту форм годовой финансовой отчетности в Республике Казахстан. Нами также выполнены прочие этические обязанности, установленные этими требованиями и Кодексом. Мы полагаем, что получили достаточные и надлежащие аудиторские доказательства для выражения мнения с оговоркой.

Существенная неопределенность в отношении непрерывности деятельности

Прилагаемые формы годовой финансовой отчетности подготовлены на основе допущения о том, что Компания будет непрерывно продолжать деятельность. В Примечании 4 к формам финансовой отчетности указано на отрицательный оборотный капитал Компании, продолжающиеся убытки от основной деятельности и непокрытый убыток. Данные события и условия, наряду с другими вопросами, изложенными в Примечании 4, указывают на наличие существенной неопределенности, которая может вызвать значительные сомнения в способности Компании непрерывно продолжать деятельность. Планы руководства Компании в отношении этих обстоятельств также представлены в Примечании 4 к формам годовой финансовой отчетности. Формы годовой финансовой отчетности не содержат каких-либо корректировок, которые могли бы возникнуть в результате данной неопределенности. Это не привело к модификации нашего мнения.

Важные обстоятельства – основа подготовки и ограничение на распространение и использование

Мы обращаем внимание на информацию, изложенную в Примечании 3 к прилагаемым формам годовой финансовой отчетности, в которой указана основа их подготовки. Формы годовой финансовой отчетности подготовлены для выполнения Компанией требований Приказа Министра финансов Республики Казахстан №404 от 28 июня 2017 года. Следовательно, формы годовой финансовой отчетности могут быть непригодны для иных целей.

Прочие сведения

Аудит форм годовой финансовой отчетности Компании за 2016 год, подготовленных в соответствии с Приказом Министра финансов Республики Казахстан №143 от 27 февраля 2015 года, был проведен другим аудитором, который выразил условно-положительное мнение в отношении указанных форм годовой финансовой отчетности 15 февраля 2017 года в связи с тем, что некоторые основные средства были отражены по переоцененной стоимости, что противоречило учетной политики Компании в отношении учета основных средств по первоначальной стоимости, а также в связи с некорректным определением генерирующей единицы для целей проведения теста на обесценение основных средств.

Компания подготовила финансовую отчетность за 2017 год в соответствии с Международными стандартами финансовой отчетности, в отношении которой мы выпустили отдельное аудиторское заключение от 3 марта 2018 года.

Ответственность руководства и лиц, отвечающих за корпоративное управление, за формы годовой финансовой отчетности

Руководство несет ответственность за подготовку данных форм годовой финансовой отчетности в соответствии с приказом министра финансов Республики Казахстан №404 от 28 июня 2017 года, а также за систему внутреннего контроля, которую руководство считает необходимой для составления форм годовой финансовой отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

При подготовке форм годовой финансовой отчетности руководство отвечает за оценку способности Компании непрерывно продолжать деятельность, за раскрытие в соответствующих случаях сведений, относящихся к непрерывности деятельности, и за составление форм годовой финансовой отчетности на основе допущения о непрерывности деятельности, за исключением случаев, когда руководство намеревается ликвидировать Компанию, прекратить ее деятельность или когда у руководства отсутствует практическая альтернатива ликвидации или прекращению деятельности Компании.

Лица, отвечающие за корпоративное управление, отвечают за надзор за подготовкой форм годовой финансовой отчетности Компании.

Ответственность аудитора за аудит форм годовой финансовой отчетности

Наша цель состоит в получении разумной уверенности, что формы годовой финансовой отчетности не содержат существенных искажений вследствие недобросовестных действий или ошибок и в выпуске аудиторского заключения, содержащего наше мнение. Разумная уверенность – это высокая степень уверенности, но она не гарантирует, что аудит, проведенный в соответствии с МСА, всегда выявит существенные искажения при их наличии. Искажения могут быть результатом недобросовестных действий или ошибок и считаются существенными, если можно обоснованно предположить, что в отдельности или в совокупности они могут повлиять на экономические решения пользователей, принимаемые на основе форм годовой финансовой отчетности.

В рамках аудита, проводимого в соответствии с МСА, мы применяем профессиональное суждение и сохраняем профессиональный скептицизм на протяжении всего аудита. Кроме того, мы:

• выявляем и оцениваем риски существенного искажения форм годовой финансовой отчетности вследствие недобросовестных действий или ошибок; разрабатываем и проводим аудиторские процедуры в ответ на эти риски; получаем аудиторские доказательства, достаточные и надлежащие для выражения нашего мнения. Риск необнаружения существенного искажения в результате недобросовестных действий выше, чем риск необнаружения существенного искажения в результате ошибки, так как недобросовестные действия могут включать сговор, подлог, умышленный пропуск, искаженное представление информации или действия в обход действующей системы внутреннего контроля;

• получаем понимание внутренних контролей, значимых для аудита, с целью разработки аудиторских процедур, соответствующих обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля Компании;

• оцениваем надлежащий характер применяемой учетной политики и обоснованность бухгалтерских оценок и соответствующего раскрытия информации, подготовленного руководством;

• делаем вывод о правомерности применения руководством допущения о непрерывности деятельности, а на основании полученных аудиторских доказательств – вывод о наличии существенной неопределенности в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности Компании непрерывно продолжать деятельность. Если мы приходим к выводу о наличии существенной неопределенности, мы должны в нашем аудиторском заключении привлечь внимание к соответствующему раскрытию информации в формах годовой финансовой отчетности или, в случае ненадлежащего раскрытия, модифицировать мнение. Наши выводы основываются на аудиторских доказательствах, полученных до даты аудиторского заключения. Однако будущие события или условия могут привести к утрате Компанией способности непрерывно продолжать деятельность;

• проводим оценку представления форм годовой финансовой отчетности в целом, их структуры и содержания, включая раскрытие информации, а также обеспечения достоверности представления, лежащих в их основе операций и событий.

Мы информируем лиц, отвечающих за корпоративное управление, о запланированном объеме и сроках аудита, а также о существенных проблемах, выявленных в ходе аудита, в том числе о значительных недостатках системы внутреннего контроля.

Алуа Есимбекова

Партнер по проекту

Общественный бухгалтер

Штат Нью Гемпшир, США

Лицензия №07348 от 12 июня 2014 года

Даулет Куатбеков

Аудитор-исполнитель

Квалифицированный аудитор

Республики Казахстан

Квалификационное свидетельство

№0000523 от 15 февраля 2002 года

ТОО «Делойт»

Государственная лицензия на осуществление аудиторской деятельности в Республике Казахстан № 0000015, тип МФЮ-2, выданная Министерством финансов Республики Казахстан

от 13 сентября 2006 года

Нурлан Бекенов

Генеральный директор

ТОО «Делойт»

г. Астана, Республика Казахстан

20 марта 2018 года

ОБЩАЯ ИНФОРМАЦИЯ

Республиканское государственное предприятие «Актауский международный морской торговый порт» было образовано как государственное предприятие в 1963 году. В 1996 году Компания была перерегистрирована в Республиканское Государственное Предприятие, находящееся в полном владении Комитета государственного имущества и приватизации Министерства финансов Республики Казахстан, и под управлением Министерства транспорта и коммуникаций Республики Казахстан.

АО «Национальная компания «Актауский международный морской торговый порт» (далее – «Компания») было образовано путем реорганизации вышеупомянутого государственного предприятия путем преобразования на основании Постановления Правительства Республики Казахстан от 4 декабря 2012 года №1539.

Государство в лице АО «Фонд национального благосостояния «Самрук-казына» является единственным Акционером Компании.

12 декабря 2013 года пакет простых акций Компании передан АО «Фонд национального благосостояния «Самруқ-Қазына» в доверительное управление АО «Национальная компания «Қзақстан темiр жолы» (АО «НК «ҚТЖ»), которое осуществляет контроль над деятельностью Компании.

Компания предоставляет услуги по погрузочно-разгрузочным работам как местным, так и международным организациям. Компания эксплуатирует два морских порта, расположенных в населенных пунктах: г. Актау и поселок Баутино на побережье Каспийского моря.

Среднее количество работников Компании в 2017 и 2016 годах составило 607 и 702 человека, соответственно.

Компания находится по адресу: Республика Казахстан, Мангистауская область, г. Актау, поселок Умирзак.

Данные формы годовой финансовой отчетности были утверждены к выпуску Вице-президентом по экономике и финансам и И.о. главного бухгалтера – директора департамента бухгалтерского учета и отчетности 20 марта 2018 года.

ОСНОВНЫЕ ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ

База для определения стоимости

Данные формы годовой финансовой отчетности были подготовлены в соответствии с принципом оценки по первоначальной стоимости, за исключением раскрытого в учетной политике и пояснительной записке к данным формам годовой финансовой отчетности.

Заявление о соответствии

Формы годовой финансовой отчетности Компании подготовлены в соответствии с форматом форм годовой финансовой отчетности для публикации организациями публичного интереса, утвержденным Приказом Министра финансов Республики Казахстан от 28 июня 2017 года №404 («Приказ №404») на основе финансовой отчетности подготовленной в соответствии с Международными стандартами финансовой отчетности (далее по тексту – «МСФО»).

Функциональная валюта и валюта представления

Данные формы финансовой отчетности представлены в тенге. Все значения в данных формах годовой финансовой отчетности округлены до тысячи, за исключением специально оговоренных случаев. Тенге является функциональной валютой и валютой представления финансовой отчетности Компании.

Тенге не является полностью конвертируемой валютой за пределами Республики Казахстан. Операции в валютах, отличных от функциональной валюты Компании (в иностранных валютах), учитываются по рыночному курсу на дату совершения операции, установленному на Казахстанской фондовой бирже (далее - КФБ). По иностранным валютам, по которым не проводились торги на КФБ, курсы обмена валют рассчитываются Национальным банком Республики Казахстан с использованием кросс-курсов к доллару США в соответствии с котировками, полученными по каналам информационного агентства Reuters.

Операции в иностранной валюте первоначально учитываются в функциональной валюте по курсу, действующему на дату операции. Монетарные активы и обязательства, выраженные в иностранной валюте, пересчитываются по официальному рыночному курсу функциональной валюты, действующему на отчетную дату. Все курсовые разницы включаются в отчет о прибылях и убытках.

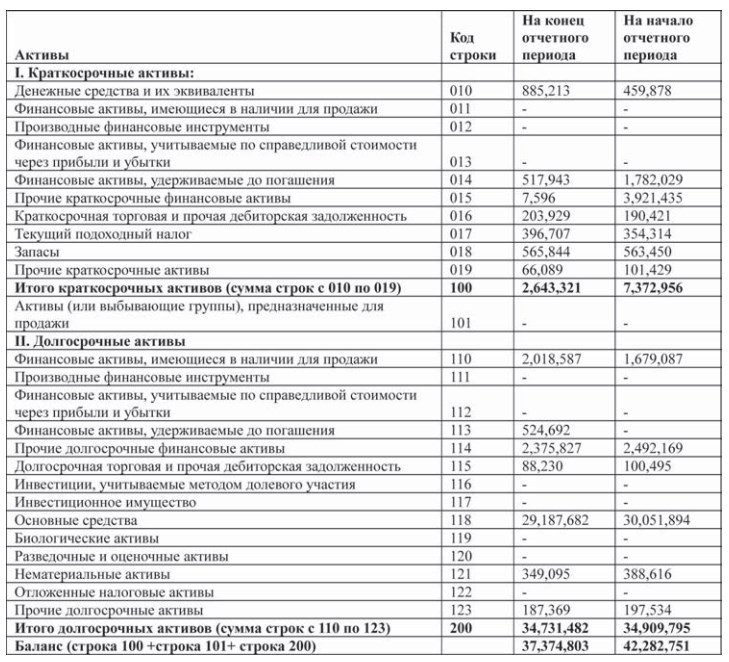

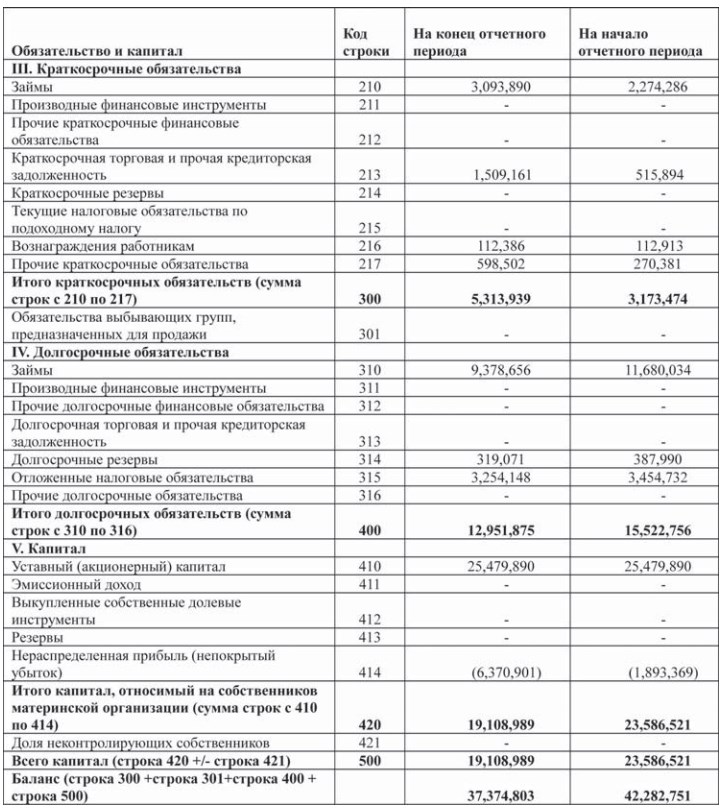

Бухгалтерский баланс

отчетный период 2017 год

Индекс: № 1-Б (баланс)

Периодичность: годовая

Представляют: организации публичного интереса по результатам финансового года

Куда представляется: в депозитарий финансовой отчетности в электронном формате

посредством программного обеспечения

Срок представления: ежегодно не позднее 31 августа года, следующего за отчетным

Наименование организации Акционерное общество «Национальная компания «Актауский международный морской торговый порт»

по состоянию на 31 декабря 2017 года

тысячах тенге

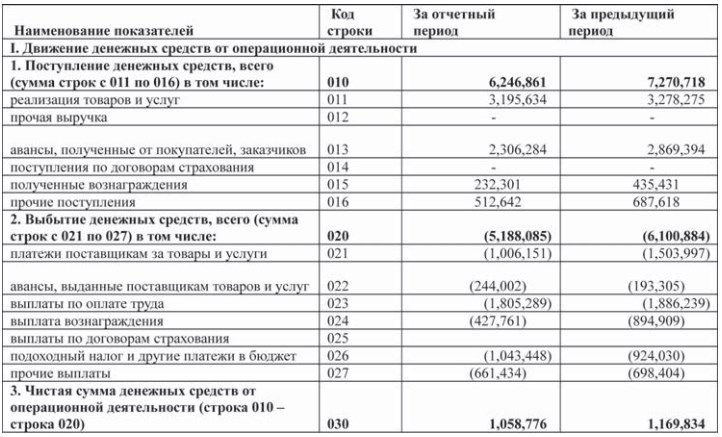

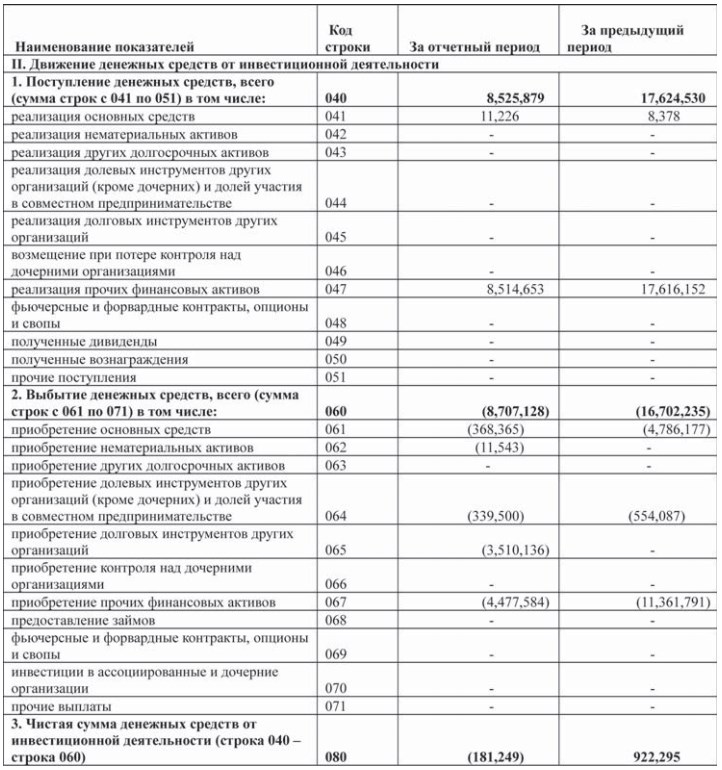

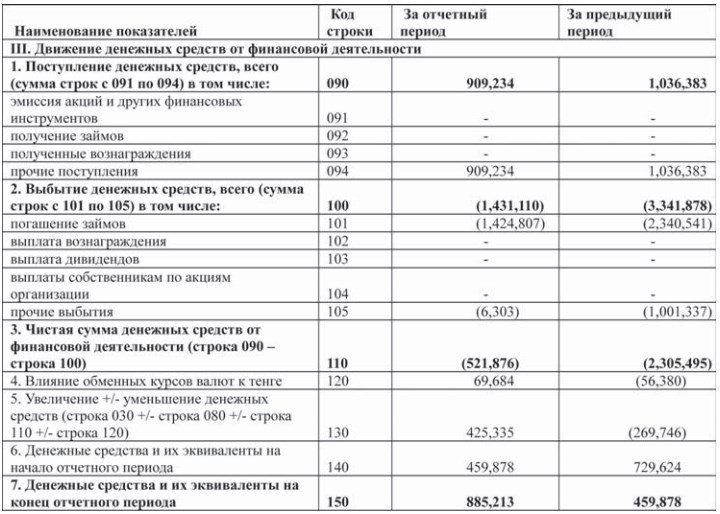

Отчет о движении денежных средств (прямой метод)

Отчетный период 2017 год

Индекс: №3-ДДС-П

Периодичность: годовая

Представляют: организации публичного интереса по результатам финансового года

Куда представляется: в депозитарий финансовой отчетности в электронном формате

посредством программного обеспечения

Срок представления: ежегодно не позднее 31 августа года, следующего за отчетным

Наименование организации Акционерное общество «Национальная компания «Актауский международный морской торговый порт»

за год, заканчивающийся 31 декабря 2017 года

тысячах тенге

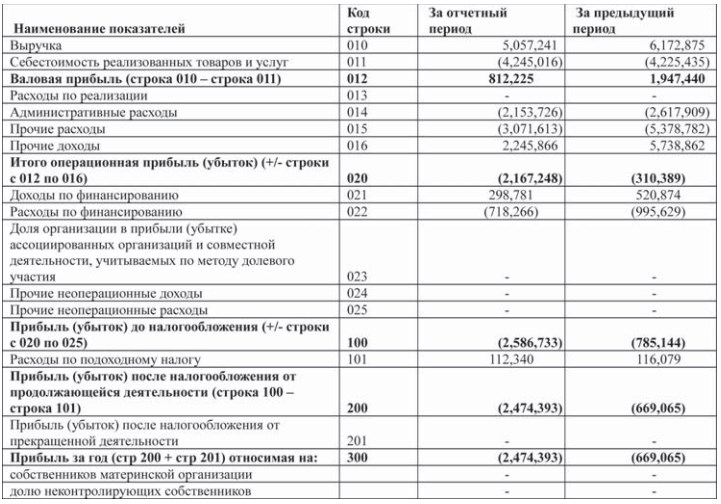

Отчет о прибылях и убытках

Отчетный период 2017 год

Индекс: №2-ОПУ

Периодичность: годовая

Представляют: организации публичного интереса по результатам финансового года

Куда представляется: в депозитарий финансовой отчетности в электронном формате

посредством программного обеспечения

Срок представления: ежегодно не позднее 31 августа года, следующего за отчетным

Наименование организации Акционерное общество «Национальная компания «Актауский международный морской торговый порт»

за год, заканчивающийся 31 декабря 2017 года

тысячах тенге

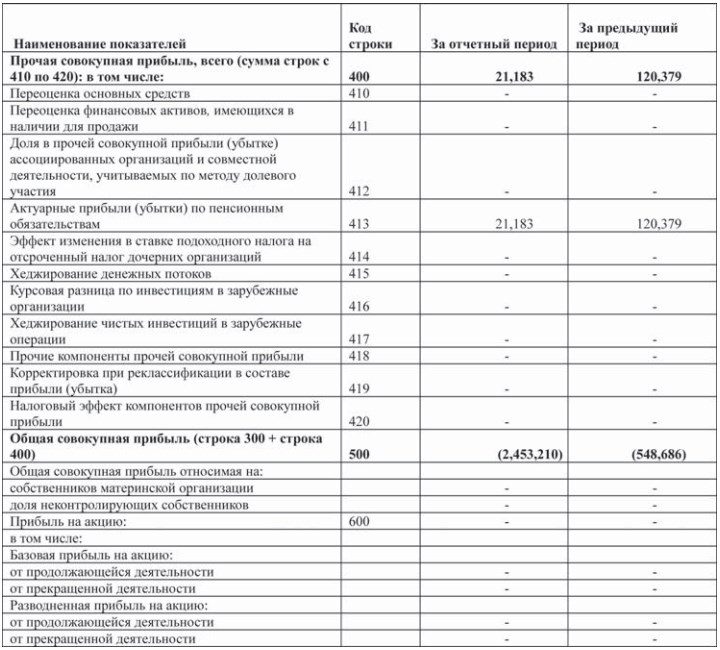

Отчет об изменениях в капитале

отчетный период 2017 год

Индекс: №5-ИК

Периодичность: годовая

Представляют: организации публичного интереса по результатам финансового года

Куда представляется: в депозитарий финансовой отчетности в электронном формате посредством программного обеспечения

Срок представления: ежегодно не позднее 31 августа года, следующего за отчетным

Наименование организации Акционерное общество «Национальная компания «Актауский международный морской торговый порт»

за год, заканчивающийся 31 декабря 2017 года

тысячах тенге

Что такое налоговый аудит?

Налоговый аудит — это проверка правильности исчисления и уплаты налогов, в т.ч. контроль заполнения налоговых деклараций и расчетов.

Основная цель аудита налогов — устранение налоговых рисков и минимизация финансовых потерь компании, собственников и руководителя. Ведь в случае доначисления налогов компании грозит штраф 20% от суммы доначислений и пени, а при наличии доказательств умысла в неуплате налогов размер штрафа составит 40%. Причем руководителю, собственнику или иному контролирующему лицу может грозить уголовная, субсидиарная и имущественная ответственность. Кстати, по данным налоговой службы за 9 месяцев 2020 года в суд направлено 695 уголовных дел о налоговых преступлениях, а в 2019 году за неуплату налогов было осужден 541 чел., причем 47 из них получили реальный срок лишения свободы.

Также иногда собственники и руководители хотят проверить квалификацию работников бухгалтерской службы и найти возможные финансовые резервы.

Почему налоговый аудит особенно важен в последнее время?

В последнее время результативность выездных налоговых проверок превысила 98%, т.е. налоговые органы выходят на проверку только в тех случаях, когда для этого есть повод (используют риск-ориентированный подход).

Минимальная сумма доначислений по выездным налоговым проверкам в РФ составляет 35 млн. руб. Поэтому налоговый аудит может сэкономить минимум 7 млн. руб. (минимальное доначисление 35 млн. руб. *20%).

Уже на стадии камеральных проверок налоговых декларации инспекторы могут составить представление о налогоплательщике и даже определить предполагаемую сумму неуплаты налогов. Теперь программа ФНС РФ анализирует цепочки контрагентов, наличие в них неблагонадежных налогоплательщиков, выявляет нестыковки в показателях деклараций, например, между налоговой базой по НДС и налогом на прибыль, оценивает налоговую нагрузку, рентабельность и др. показатели компаний.

Поэтому, если отчетность налогоплательщика не вызывает нареканий налогового органа — повода для назначения выездной налоговой проверки нет. Кроме того, при безупречной налоговой отчетности сокращается количество запросов из налоговой инспекции в рамках камеральных проверок, что не может не отразиться на работе бухгалтерии и эмоциональном настроении сотрудников. Уверенность в данных налоговых деклараций — спокойствие руководителя и собственника.

Чтобы у организации была такая уверенность или хотя бы реальное представление о состоянии налогового учета и отчетности и о налоговых рисках компании следует провести аудит налогов.

Кроме того, налоговый аудит проводится по инициативе собственников или руководителей компании для проверки компетенции сотрудников бухгалтерии, отвечающих за исчисление налогов. Ведь иногда налоги переплачивают, в т.ч. и в случаях, когда неправильно организовано налоговое планирование, как например, в этом кейсе.

В чем особенности аудита налогообложения (его отдельных видов)?

По желанию Заказчика аудит налогового учета можно провести за определенный период (квартал, год, несколько лет и др.) и в отношении всех или некоторых налогов:

1. Аудит налогообложения прибыли

Такая проверка необходима любой компании, применяющей общую систему налогообложения. Как показывает практика, не все налогоплательщики уделяют должное внимание документальному оформлению расходов. Иногда из-за отсутствия внутренних документов (например, отчета о проведении рекламной акции, акта на отпуск материалов в производство, технологической карты и т.п.) налогоплательщик рискует «лишиться» налоговых расходов.

Аудит налога на прибыль особенно необходим компаниям, работающим с иностранными партнерами, в т.ч. привлекающим иностранное финансирование (при проведении аудита налога на прибыль проверяется исполнение обязанностей налогового агента и правомерность применения им ставок налога).

2. Аудит НДС

НДС налоговые органы уделяют особое внимание (ПК «Контроль НДС»), поэтому для налогоплательщиков — это самый «риск содержащий» налог. В рамках аудита НДС производится проверка контрагентов «на благонадежность», правильность и своевременность определения налоговой базы, применения освобождения от НДС и льготных ставок (10%, 0%), порядок ведения раздельного учета НДС и др.

3. Аудит налога на имущество организаций

Аудит необходим организациям, владеющим недвижимостью. На практике были случаи, когда бухгалтер занижала налог, поскольку исчисляла его исходя из среднегодовой стоимости объекта, а не по кадастровой стоимости. Или, наоборот, организации переплачивали налог, ошибочно исчисляя налог по недвижимости, не являющейся объектом обложения, как, например, в этом кейсе.

4. НДФЛ и страховые взносы

Эти «зарплатные налоги» платят все организации и у налоговых органов они под особым контролем, в т.ч. работодателей вызывают на «зарплатные комиссии», а за неуплату страховых взносов несколько лет назад была введена уголовная ответственность.

В первую очередь аудит НДФЛ и страховых взносам необходим компаниям, производящим различные социальные выплаты работникам, а также имеющим иностранных сотрудников.

5. Другие налоги и сборы

При проведении налогового аудита также анализируются другие налоги и сборы: налог при УСН, транспортный налог, платежи за негативное воздействие на окружающую среду, уплата государственных пошлин, региональные и местные налоги и сборы, например, торговый и курортный сбор и т.д.

Читайте также: