Архив в налоговой инспекции

Опубликовано: 16.05.2024

Здравствуйте.Ответьте пожалуйста,существует ли архив в ФНС ? И если да- то сколько лет хранятся сведения?Дело в том,что зем.налог платили 30 лет,а сейчас оказывается,что земля была в фактическом пользовании а не в разрешенном.Пытаюсь узнать на основании каких документов исчислялся зем.налог.Ведь ФНС берет налог только по закону и на основании чьих-то распоряжений, с указанием вида пользования имуществом:собственность,аренда или виды пользования,учтенные в администрации города.Хоть я и не Ваша землячка,но этом сайте дают ответы на все вопросы доходчиво и быстро.Спасибо

Ответы:

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Ранее, до введения в действие и установления с 1 января 2006 года земельного налога в соответствии с Федеральным законом РФ от 29.11.2004 № 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ (далее – НК РФ) и некоторые другие законодательные акты РФ, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ» (далее – Федеральный закон от 29.11.2004 № 141-ФЗ) главы 31 «Земельный налог», при исчислении земельного налога применялись нормы, установленные Законом РФ от 11.10.1991 № 1738-1 «О плате за землю» (далее – Закон РФ от 11.10.1991 № 1738-1), согласно которому налогоплательщиками земельного налога признавались собственники, землевладельцы и землепользователи, кроме арендаторов.

Согласно п. 3 ст. 5 Земельного кодекса РФ от 25.10.2001 № 136-ФЗ собственниками земельных участков – признаются лица, являющиеся собственниками земельных участков; землепользователями - признаются лица, владеющие и пользующиеся земельными участками на праве постоянного (бессрочного) пользования или на праве безвозмездного срочного пользования; землевладельцами - признаются лица, владеющие и пользующиеся земельными участками на праве пожизненного наследуемого владения; арендаторами земельных участков - признаются лица, владеющие и пользующиеся земельными участками по договору аренды, договору субаренды.

Статьями 1, 15 Закона РФ от 11.10.1991 № 1738-1 было установлено, что использование земли в РФ является платным, основанием для установления налога и арендной платы за землю является документ, удостоверяющий право собственности, владения и пользования (аренды) земельным участком.

Следует отметить, что в период действия Закона РФ от 11.10.1991 № 1738-1 действовала позиция Президиума Высшего Арбитражного Суда РФ, изложенная в Постановлении от 09.01.2002 № 7486/01, согласно которой отсутствие документа о праве пользования землей, получение которого зависит исключительно от волеизъявления самого пользователя, не может служить основанием для освобождения его от уплаты налога на землю, т. е. в случае отсутствия у налогоплательщиков документов о праве пользования землей земельный налог уплачивался ими по фактическому использованию земельного участка.

В соответствии с п. 1 ст. 388 гл. 31 «Земельный налог» НК РФ налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды (п. 2 ст. 388 НК РФ).

Согласно п. 1 ст. 131 Гражданского кодекса РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Таким образом, налогоплательщиком земельного налога является лицо, которое в Едином государственном реестре прав на недвижимое имущество и сделок с ним указано как обладающее правом собственности, правом постоянного (бессрочного) пользования либо правом пожизненного наследуемого владения на соответствующий земельный участок.

Кроме того, согласно п. 4 ст. 8 Федерального закона от 29.11.2004 № 141-ФЗ в случае отсутствия в Едином государственном реестре прав на

недвижимое имущество и сделок с ним информации о существующих правах на земельные участки налогоплательщики по земельному налогу определяются на основании государственных актов, свидетельств и других документов, удостоверяющих права на землю и выданных физическим или юридическим лицам до вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Федеральный закон от 21.07.1997 № 122-ФЗ), которые в соответствии с законодательством имеют равную юридическую силу с записями в Едином государственном реестре прав на недвижимое имущество и сделок с ним, либо на основании актов, изданных органами государственной власти или органами местного самоуправления в рамках их компетенции и в порядке, установленном законодательством, действующим в месте издания таких актов на момент их издания, о предоставлении земельных участков.

Данная позиция подтверждается пунктами 1, 4 Постановления Высшего Арбитражного Суда РФ от 23.07.2009 № 54, согласно которым:

-

плательщиком земельного налога является лицо, которое в Едином государственном реестре прав на недвижимое имущество и сделок с ним указано как обладающее правом собственности, правом постоянного (бессрочного) пользования либо правом пожизненного наследуемого владения на соответствующий земельный участок (на основании п. 1 ст. 131 Гражданского кодекса РФ, Федерального закона от 21.07.1997 № 122-ФЗ) и обязанность уплачивать земельный налог возникает у такого лица с момента регистрации за ним одного из названных прав на земельный участок, то есть внесения записи в реестр, и прекращается со дня внесения в Реестр записи о праве иного лица на соответствующий земельный участок;

плательщиком земельного налога (на основании п. 1 ст. 388 НК РФ, п. 4 ст. 8 Федерального закона от 29.11.2004 № 141-ФЗ, п. 9 ст. 3 Федерального закона «О введении в действие Земельного кодекса РФ» от 25.10.2001 № 137-ФЗ) признается также лицо, чье право собственности, право постоянного (бессрочного) пользования или право пожизненного наследуемого владения на земельный участок удостоверяется актом (свидетельством или другими документами) о праве этого лица на данный земельный участок, выданным уполномоченным органом государственной власти в порядке, установленном законодательством, действовавшим в месте и на момент издания такого акта, а именно в соответствии с абз. 2 п. 9 ст. 3 Федерального закона от 25.10.2001 № 137-ФЗ признаются действительными и имеют равную юридическую силу с записями в Реестре выданные после введения в действие Федерального закона от 21.07.1997 № 122-ФЗ:

свидетельства о праве собственности на землю по форме, утвержденной Указом Президента РФ от 27.10.1993 № 1767 «О регулировании земельных отношений и развитии аграрной реформы в России»;

государственные акты о праве пожизненного наследуемого владения земельными участками, праве постоянного (бессрочного) пользования земельными участками по формам, утвержденным Постановлением Совета Министров РСФСР от 17.09.1991 № 493 «Об утверждении форм государственного акта на право собственности на землю, пожизненного наследуемого владения, бессрочного (постоянного) пользования землей»;

свидетельства о праве собственности на землю по форме, утвержденной Постановлением Правительства РФ от 19.03.1992 № 177 «Об утверждении форм свидетельства о праве собственности на землю, договора аренды земель сельскохозяйственного назначения и договора временного пользования землей сельскохозяйственного назначения».

Учитывая изложенное, в настоящее время налогоплательщиками земельного налога признаются лица, которые в Реестре указаны как обладающее правом собственности, правом постоянного (бессрочного) пользования либо правом пожизненного наследуемого владения на соответствующий земельный участок и лица, чьи право собственности, право постоянного (бессрочного) пользования или право пожизненного наследуемого владения на земельный участок удостоверяется актом (свидетельством или другими документами) о праве этого лица на данный земельный участок, выданным уполномоченным органом государственной власти в порядке, установленном законодательством, действовавшим в месте и на момент издания такого акта.

Также сообщаем, что в соответствии с п. 4 Федерального закона от 25.10.2001 № 137-ФЗ граждане РФ, имеющие в фактическом пользовании земельные участки с расположенными на них жилыми домами, приобретенные ими в результате сделок, которые были совершены до вступления в силу Закона СССР от 06.03.1990 № 1305-1 «О собственности в СССР», но которые не были надлежаще оформлены и зарегистрированы, имеют право бесплатно приобрести право собственности на указанные земельные участки в соответствии с правилами, установленными ст. 36 Земельного кодекса РФ от 25.10.2001 № 136-ФЗ.

В соответствии со ст. 36 Земельного кодекса РФ от 25.10.2001 № 136-ФЗ в целях приобретения права собственности на земельный участок необходимо обратиться в орган государственной власти или орган местного самоуправления, уполномоченный распоряжаться земельным участком, с соответствующим заявлением и приложением кадастрового паспорта земельного участка и документов, Перечень которых установлен Приказом Министерства экономического развития РФ от 13.09.2011 № 475. Требование о представлении иных документов, помимо указанных в вышеупомянутом Перечне, незаконно.

Пунктом 9 ст. 3 Федерального закона от 25.10.2001 № 137-ФЗ также установлено, что граждане, к которым перешли в порядке наследования или по иным основаниям права собственности на здания, строения и (или) сооружения, расположенные на земельных участках, указанных в настоящем пункте и находящихся в государственной или муниципальной собственности, вправе зарегистрировать права собственности на такие земельные участки, за исключением случаев, если в соответствии с федеральным законом такие земельные участки не могут предоставляться в частную собственность (абз. 3 п. 2 ст. 3).

Также сообщаем, что в случае отсутствия документов на здания, строения, сооружения, то в соответствии со ст. 234 Гражданского кодекса РФ лицо - гражданин или юридическое лицо, - не являющееся собственником имущества, но добросовестно, открыто и непрерывно владеющее как своим собственным недвижимым имуществом в течение пятнадцати лет либо иным имуществом в течение пяти лет, приобретает право собственности на это имущество (приобретательная давность).

Право собственности на недвижимое имущество, приобретаемое в силу приобретательной давности, подлежит государственной регистрации после установления факта приобретательной давности в предусмотренном законом порядке. Документом, подтверждающим факт приобретательной давности, является судебный акт об удовлетворении иска о признании права собственности в силу приобретательной давности (п. 3 ст. 6 Федеральный закон от 21.07.1997 № 122-ФЗ).

Право собственности на недвижимое и иное имущество, подлежащее государственной регистрации, возникает у лица, приобретшего это имущество в силу приобретательной давности, с момента такой регистрации.

В отношении архивных сведений ФНС сообщаем, что в соответствии с п. 11 ст. 396 НК РФ органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, представляют информацию в налоговые органы в соответствии с п. 4 ст. 85 настоящего Кодекса.

Таким образом, ФНС располагает только сведениями о налогоплательщиках земельного налога, признаваемых таковыми в соответствии со ст. 388 НК РФ и не располагает сведениями о фактических пользователях недвижимого имущества и земельных участков.

Учитывая изложенное, в отношении архивных сведений о правах на недвижимое имущество и на земельный участок сообщаем, что в соответствии с Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в РФ» (в ред. от 11.02.2013) Вам следует обратиться в архив того органа (орган государственной власти или орган местного самоуправления), который (при наличии у Вас сведений о правах на недвижимое имущество или на земельный участок) должен располагать в рамках их компетенции и в порядке, установленном законодательством, действующим в месте издания таких актов на момент их издания, сведениями о принадлежащих Вам правах на недвижимое имущество или на земельный участок.

Для сведения сообщаем, что в соответствии с Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в РФ», в частности муниципальный архив - это структурное подразделение органа местного самоуправления муниципального района, городского округа или муниципальное учреждение, создаваемое муниципальным районом, городским округом, которые осуществляют хранение, комплектование, учет и использование документов Архивного фонда РФ, а также других архивных документов.

В соответствии с Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в РФ» к полномочиям муниципального образования в области архивного дела относятся:

-

1) хранение, комплектование (формирование), учет и использование архивных документов и архивных фондов:

-

а) органов местного самоуправления, муниципальных архивов, музеев, библиотек;

«Клерк» Рубрика Электронная отчетность

Источник: ЗАО «ОВИОНТ ИНФОРМ»

Авторы: ЛюбовьУльянова, к.э.н., Владимир Виноградов, к. ф.-м. н.

1. Документы, подтверждающие факт сдачи отчетности в различные контролирующие органы

1.1 Обмен электронными документами между налогоплательщиком и ФНС

Согласно Порядку (утв. Приказом ФНС от 02.11.2009 №ММ-7-6/534@) представления отчетности в ФНС в электронном виде факт сдачи отчетности в ФНС подтверждается квитанцией о приеме, в которой дата представления документа фиксируется на основании даты, указанной в электронном документе «Подтверждение даты отправки», формируемом спецоператором связи или самим налоговым органом (при отправке непосредственно в налоговый орган).

Табл. 1. Типы сопровождающих документов, используемых в электронном документообороте с ИФНС

Тип документа

Начало имени файла

КНД

Информационное сообщение о достоверности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговый орган

Уведомление об уточнении налоговой декларации

Квитанция о приеме

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Подтверждение даты отправки налогоплательщиком (представителем) декларации (расчета) в электронном виде

Уведомление об отказе в приеме налоговой декларации (расчета) в электронном виде

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@

Извещение о вводе сведений, указанных в налоговой декларации

Извещение о получении электронного документа (документов) в электронном виде

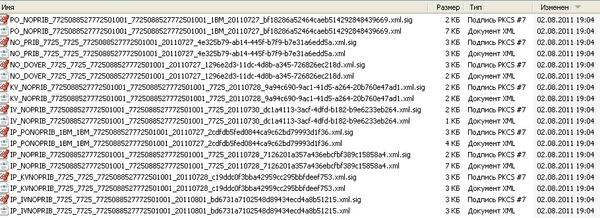

Рис. 1. Состав электронных документов, сопровождающих сдачу декларациипо налогу на прибыльв налоговый орган

Как видно из Рис. 1, документооборот включает файлы двух типов:

- .xml-файл – это электронный вариант документа отчетности или подтверждающего его отправку документа, составленный по установленному ФНС формату;

- sig-файл – это электронно-цифровая подпись (квалифицированная ЭЦП) уполномоченного лица, подписавшего документ, а именно: налогоплательщика, спецоператора или контролирующего органа. Для удобства связывания файла документа и его ЭЦП, имя последнего обычно образуется путем добавления к имени файла документа расширения «.sig». Таким образом, образуется файл ЭЦП, имя которого оканчивается на «.xml.sig». Почему «обычно», потому что программы некоторых спецоператоров так не поступают, чем затрудняют понимание пользователями и другими программами назначения и связи образуемых файлов.

Порядок обмена документами в электронном виде с ЭЦП между страхователями и Фондом социального страхования, утвержденный Приказом ФСС от 12.02.2010 №19 (в ред. от 14.06.2011), предполагает, что документом, подтверждающим сдачу формы 4-ФСС, является:

- квитанция о получении Расчета или

- квитанция о получении Расчета с ошибками

К документам, сопровождающим отправку формы 4-ФСС в электронном виде, относятся отчеты об ошибках форматного и/или логического контроля (при наличии таковых ошибок), а также квитанция (см. Табл. 2).

Табл. 2. Типы сопровождающих документов, используемых в электронном документообороте с ФСС

Тип документа

Пример имени файла

Отчет об ошибках форматного контроля

3003-7597-7033-01-0000000000.txt, где последние 10 знаков – регистрационный номер в ФСС

Отчет об ошибках логического контроля

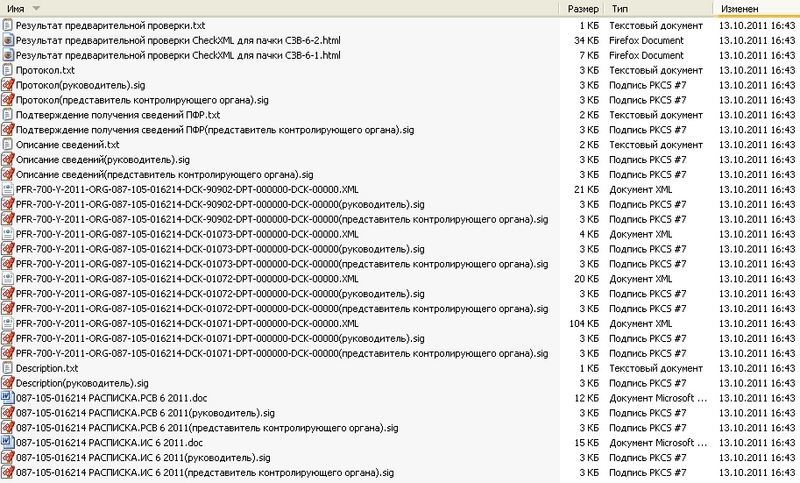

1.3 Характеристики электронного документооборота между налогоплательщиком и ПФР

Аналогично отчетности в ФНС, сформированные в электронном виде сведения персонифицированного учета и РСВ-1 обычно представляют собой файлы двух типов: «.xml» и «.xml.sig».

Рис. 2. Состав электронных документов, сопровождающих сдачу пакета сведений в ПФР

2. Особенности хранения подтверждающих сдачу документов

Определившись с теми документами, которыми подтверждается факт сдачи отчетности в контролирующие органы, разберемся с местами их хранения/размещения.

Итак, по порядку. Отчетность в ФНС в электронном виде можно представить через:

- спецоператора связи,

- непосредственно в налоговый орган по безспецоператорной схеме, например, через систему ГНИВЦ-Прием Регион (схема ГПР) или через сайт ФНС России.

Если отчетность отправлена через сайт ФНС, то документ сданной отчетности и его ЭЦП, а также подтверждающие ее представление документы должны хранятся на сайте ФНС (см. Рис. 3).

Рис. 3. Отчетность и сопровождающие ее документы, отправленные через Портал ФНС

Все электронные документы, которыми обменивается налогоплательщик, спецоператор (если он участвует в электронном документообороте) и налоговый орган, обычно сохраняются в виде файлов двух форматов: «.xml», и «.xml.sig». Первый документ – это сформированный по установленному формату электронный файл документа. Второй – электронная подпись под документом уполномоченного лица.

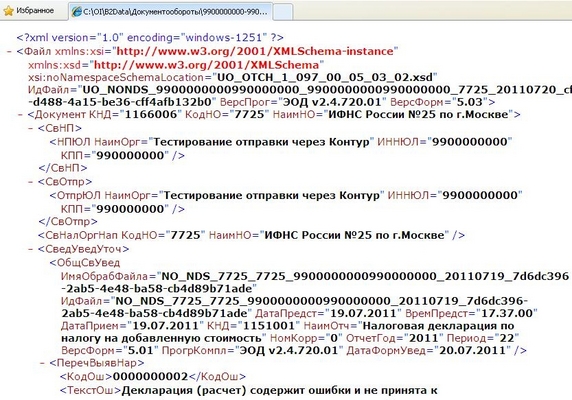

Xml-файл можно открыть с помощью браузера, а вот «прочитать» его может только специалист, разбирающийся в форматах документов (см. пример файла на Рис. 4).

Рис. 4. Файл сообщения об ошибке в декларации, поступивший из ФНС

Просмотреть в удобном виде файлы с расширением «.xml.sig», содержащие ЭЦП, можно с помощью специализированного программного обеспечения, позволяющего проверять подписи под электронными документами. Одной и таких известных программ является КриптоАРМ – программа, предоставляющая диалоговый интерфейс для выполнения криптографических операций, таких как шифрование и расшифрование, формирование и проверка электронной подписи и других.

С хранением отчетности в ФСС ситуация несколько иная. Формы 4-ФСС, отправленные в электронном виде, поступают на единый для всей страны шлюз приема, где и хранятся квитанция об их приеме, являющиеся электронными юридически значимыми подтверждающими документами. При наличии ошибок на Шлюзе ФСС также можно найти протокол ошибок форматного и (или) логического контроля.

Рис. 5. Отображение состояния электронного документооборота с ФСС на Шлюзе приема

Для чтения квитанции ФСС предлагает страхователям воспользоваться программой ARM.exe, которая расшифровывает файл квитанции, имеющей расширение «.p7e», подписанный уполномоченным лицом ФСС.

С документами, подтверждающими представление отчетности в ПФР в электронном виде, ситуация тоже имеет свои особенности. Так, завершенный документооборот по персонифицированному учету, по требованиям ПФР, не подлежит хранению на серверах спецоператоров связи. Поэтому страхователи, использующие web-сервисы спецоператоров для отправки и хранения документов и желающие в любой момент просмотреть и при необходимости предоставить проверяющим их деятельность лицам не только саму отчетность в ПФР, но и документы, подтверждающие ее представление, должны своевременно сохранять документы у себя на рабочем месте. Для этого у таких спецоператоров предусмотрена специальная функция «Сохранить все документы и подписи».

Сохраненная на рабочую станцию страхователя отчетность и подтверждающие ее сдачу документы, как уже говорилось ранее, тоже обычно состоит из файлов двух типов: «.xml» и «.xml.sig» (см. Рис. 2). Просмотреть их можно также как и налоговую отчетность с помощью программного обеспечения, позволяющего расшифровывать и проверять подписи под электронными документами, например, программы КриптоАРМ.

Таким образом, для просмотра и надежного хранения документов, подтверждающих сдачу отчетности в контролирующие органы, компаниям рекомендуем:

- регулярно сохранять в электронном архиве на своем диске комплекты электронных документов, подтверждающих сдачу отчетности в контролирующие органы,

- иметь возможность просматривать эти электронные документы с помощью специализированных программ. Но для этого такие программы, как вышеупомянутые КриптоАрм и ARM.exe не очень удобны. КриптоАрм, являяся универсальной, не позволяет просматривать xml-отчеты в удобочитаемом бухгалтером виде, а ARM.exe предназначена только для работы с расчетом 4-ФСС.

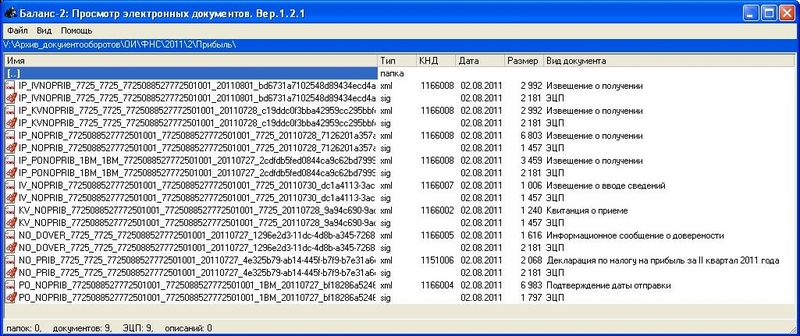

Для работы с архивом электронных документов компанией «ОВИОНТ ИНФОРМ», разработана программа «Баланс-2: Просмотр электронных документов», позволяющая просматривать электронные документы, подготовленные в соответствии с требованиями ФНС, ПФР и ФСС России и форматами файлов документов для передачи их в электронном виде.

Программа позволяет в удобном для бухгалтера и проверяющего виде просматривать:

- список документов, подтверждающих факт сдачи отчетности в контролирующий орган (Рис. ),

- электронный документ отчетности, представленный в контролирующий орган, включая ФНС, ФСС и ПФР ( Рис. 7),

Формирование и выгрузка для банков бухгалтерской отчетности, переданной в налоговую инспекцию в электронном виде. Нам часто задают вопрос: как выгрузить и предоставить в банк бухгалтерскую отчетность (как правило, форму 1 "Бухгалтерский баланс" и форму 2 "Отчет о прибылях и убытках"), которую компания или индивидуальный предприниматель сдали в свою налоговую инспекцию в электронном виде. Поэтому в этой статье мы расскажем, как из различных систем электронного документооборота, предназначенных для сдачи отчетности компаний и предпринимателей в контролирующие органы, можно это сделать.

Как сформировать заемщику комплект электронных документов отчетности для передачи в кредитную организацию

Оглавление

- Назначение инструкции

- Состав комплекта электронных документов отчетности для передачи в кредитную организацию

- Формирование пакета документов отчетности для банка в программе «Баланс2W»

- Выгрузка отчетности в банк из системы «Контур-Экстерн»

- Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

- Экспорт комплекта документов для банка из «Астрал-Отчет»

- Сохранение архива файлов отчетности для банка в программе СБиС++

- Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

- Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

- Выгрузка отчетности для банка из программы АРГОС

- Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Назначение инструкции

Электронные документы для отправки заемщиком в кредитный отдел банка должны быть выгружены из программы, в которой производилась их отправка в налоговый орган. Данная инструкция содержит краткое описание по подготовке комплекта электронных документов (файлов с электронной подписью), ранее сданных в налоговый орган, для отправки в кредитный отдел банка из следующих программ:

Из программы «Баланс-2W» компании «ОВИОНТ ИНФОРМ»,

Из системы «Контур-Экстерн»,

Из программы «Контур-Экстерн Лайт» (КЭ-Лайт),

Из программы «Астрал-Отчет»,

Из программы СБиС++ компании Тензор,

Из программы АРГОС,

Из программы РЕФЕРЕНТ компании Такском,

Из 1С: Предприятие,

Из программы «Баланс-2: Файловый архив электронных документов».

Внимание, выгрузка отчетов для передачи в банк или другие места представления осуществляется только для отчетов, отправленных в налоговый орган в соответствии со следующими приказами ФНС России:

приказ ФНС России от 02.11.2009 г. № ММ-7-6/534@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи»;

приказ ФНС России от 09.11.2010 № ММВ-7-6/534@ «Об утверждении форматов, используемых в электронном документообороте при представлении налоговых деклараций (расчетов) в электронном виде (на основе XML) (версия 5)».

Для остальных отчетов выгрузка невозможна. То есть выгрузить и передать в банк можно только документы отчетности, отправленные в налоговый орган, начиная с отчетности за периоды 2011г. и позже.

Состав комплекта электронных документов отчетности для передачи в кредитную организацию

В программном обеспечении, которое используют различные организации для электронного обмена с налоговыми органами, должна быть функция для выгрузки отчетности для отправки в Банк. В результате выполнения этой функции должен сформироваться zip-архив, наименование которого должно быть следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.zip

N – цифра от 0 до 9,

А – цифра или буква.

Содержимое такого zip-архива должно включать 5 файлов следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml

- файл бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.p7s

- электронная подпись налогоплательщика под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.fNs.p7s

- электронная подпись уполномоченного представителя налогового органа под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.p7s

- файл квитанции о приеме в налоговом органе бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.xml

- электронная подпись уполномоченного представителя налогового органа под квитанцией о приеме бухгалтерской отчетности.

На следующем рисунке отображен пример файлов архива, отправляемых в кредитную организацию.

Формирование пакета документов отчетности для банка в программе «Баланс2W»

После того, как налоговые органы приняли отчетность, и состояние документа станет «Принят в ИФНС», можно сформировать пакет документов для отправки в банк. Для этого необходимо выбрать в контекстном меню пункт «Сформировать пакет документов для отправки в банк».

Затем в окне «Сформировать пакет документов для отправки в банк или по другому месту требования» можно определить состав пакета документов: только отчет и основные подтверждающие файлы (по рекомендациям ФНС, обычно банки принимают именно такие файлы) или все файлы документооборота.

В первом случае, который предлагается, по умолчанию, пакет документов будет содержать следующие файлы, запакованные в zip – архив:

Документ с файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогоплательщика (представителя) под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогового органа под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Квитанция о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогового органа под квитанцией о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Во втором – все файлы документооборота.

Файлы при необходимости можно зашифровать и подписать. В этом случае сформируется зашифрованный на открытом ключе банка файл, для его безопасной отправки по открытым каналам связи. Но не все банки готовы принимать документы в таком виде.

Выгрузка отчетности в банк из системы «Контур-Экстерн»

1. В новом интерфейсе системы «Контур-Экстерн» достаточно слева выбрать направление «ФНС», и затем в правой части экрана появится «Отчетность в банк».

И затем в открывшемся окошке отмечаем отчет(ы), отправляемый(е) в кредитную организацию. Для этого выбираем год, затем отмечаем нужные отчеты и нажимаем на кнопку «Выбрать».

Обращаем внимание, что в списке отчетов отображаются только те отчеты, документооборот по которым завершен и отчет принят контролирующим органом (получено Извещение о вводе).

После чего можно передавать сохраненный(е) на компьютере zip-архив(ы) в банк по электронной почте или на съемном носителе.

Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

Если Вы отправляете отчетность в ФНС через программу «Контур-Экстерн Лайт» (КЭ-Лайт), то можно сданную отчетность и документы налогового органа, подтверждающие ее сдачу, экспортировать в банк. Для этого в главном меню необходимо выбрать меню «Файл – «Экспортировать документы».

В открывшемся окне указать, какие документы необходимо экспортировать. Можно отметить все или выбрать только документы, рекомендованные ФНС (см. рис. ниже). Также необходимо указать папку, в которую будут сохранены файлы указанных документов и соответствующие им файлы электронных подписей.

Теперь отобранные документы с ЭЦП необходимо заархивировать (формат архива – zip).

Файл архива отправляем в налоговый орган.

Экспорт комплекта документов для банка из «Астрал-Отчет»

Документы, принятые налоговыми органами и подтверждающие их прием документы можно выгрузить из программы «Астрал-Отчет». Для этого в программе «Астрал-Отчет» нужно выбрать иконку «ФНС» и затем в окне «Реестр документооборотов для сдачи в налоговую инспекцию» в дереве выбираем папки «Исходящие» и «Декларации». В правой части экрана появится список документов отчетности. Необходимо выбрать ранее отправленный отчет и в контекстном меню, появляющемся по нажатию правой кнопки мыши, выбрать пункт «Экспорт комплекта документов для банка».

Далее Вам будет предложено выбрать папку для сохранения подготовленного пакета документов для отправки в банк. Пакет будет содержать сам файл документа, ЭЦП и документы (файлы с ЭЦП), подтверждающие его прием в налоговом органе.

Сохранение архива файлов отчетности для банка в программе СБиС++

Для того чтобы подготовить комплект файлов отчетности для их передачи в банк в программе СБиС++ выберите его из списка сданных отчетов, а затем в правом нижнем углу на «Записать».

Появится окно, в котором нужно выбрать опцию «Архив в банк» и нажать на кнопку «Записать».

При этом программа СБиС++ сама подготовит для отправки в банк не только отчет, но и полный комплект электронных документов, подтверждающих его успешную сдачу и удовлетворяющих требованиям ФНС.

Возможно, Вас также заинтересует:

Позволяет максимально оперативно получать ключевую информацию о юридических лицах и индивидуальных предпринимателях России.

При выборе нашей компании для подготовки и сопровождения участия в торгах Вы получите квалифицированную помощь и поддержку на всех этапах ведения закупки.

Предлагаем воспользоваться нашим сервисом по сравнению стоимости банковских гарантий в разных банках.

Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

Для предоставления данных в банк, необходимо в программе «Референт» сформировать контейнер в виде zip – архива.

Запустить программу «Референт» («Пуск» => «Taxcom» => «Sprinter» => «Референт»).

Перейти на закладку «Отчетность ФНС».

Выбрать файл с отчетностью для предоставления в банк, щелкнуть по нему мышкой дважды. Откроется окно «Пакет документов» в разделе «Список документов» мышкой выделить строку «Отчетность», затем нажать на кнопку «Выгрузить с ЭЦП

И далее выбрать «Для банков».

В открывшемся окне «Обзор папок» выбрать место на диске для сохранения файла отчетности с ЭЦП в виде zip-архива. Нажать на кнопку «ОК»

По завершению выгрузки файла с ЭЦП появится сообщение об успешной выгрузке, нажать на кнопку «ОК»

Напоминаем, что выгрузка отчетов может быть проведена только для отчетов, отправленных в налоговый орган не ранее 2011 года, для отчетов, отправленных ранее выгрузка невозможна.Иначе на форме «Пакет документов» будет отсутствовать кнопка «Выгрузить ЭЦП».

Скопировать zip-архив на съемный носитель. При этом имя файла zip-архива должно соответствовать имени файла налоговой декларации (расчета) или бухгалтерской отчетности.

Передать zip-архив по месту требования.

Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

В соответствии с письмом Банка России от 31.03.2011 N 41-Т «О представлении в кредитные организации бухгалтерской и налоговой отчетности в электронном виде», клиенты и учредители (участники) кредитных организаций должны предоставлять в кредитные организации бухгалтерскую и налоговую отчетность, имеющую подтверждение о ее представлении в налоговый орган, в электронном виде. Ниже описана выгрузка пакета отчетности с протоколами и электронной подписью контролирующего органа.

Для выгрузки пакета перейдите в пункт «Перейти» - «Журнал обмена» модуля «Регламентированная отчетность».

Выберите нужный отчет и дважды щелкните по строке с его наименованием левой кнопкой мыши.

В открывшемся окне перейдите в пункт меню «Выгрузка» - «Выгрузить пакет для представления по месту требования».

Выгрузить пакет для представления по месту требования

Укажите путь к папке, в которую необходимо сохранить пакет отчетности, нажмите кнопку «Открыть».

После успешного сохранения пакета перед Вами появится соответствующее сообщение.

Пакет подготовлен к передаче в кредитную организацию.

Выгрузка отчетности для банка из программы АРГОС

Для выгрузки комплекта документов в программе АРГОС выберите пункт меню «Обмен – Выгрузить комплект документов» (или Ctrl+E). Этот режим используется для сохранения в отдельном каталоге всех документов по выделенному сообщению. В диалоговом окне сохранения файла необходимо выбрать каталог, куда будут выгружены документы, и нажать на кнопку "Open" ("Открыть"). Каждый документ будет сохранен в отдельном файле, содержащем электронно-цифровую подпись.

Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Чтобы подготовить пакет документов для отправки в банк необходимо в главном меню программы выбрать пункт «Файл – Сформировать пакет документов».

В появившемся окне выбирается папка, в которой находятся электронные документы для банка (по умолчанию, выбирается текущая папка). В настоящее время банки требуют передачу документов в соответствии с рекомендациями ФНС (режим «Только отчет и основные подтверждающие документы»). Сформированный zip-архив имеет, по умолчанию, то же имя, что и файл отчетности и помещается в папке, указанной в поле «Файл пакета документов».

Данный способ формирования файла с отчетностью для передачи в банк может быть использован для файлов, ранее сохраненных (экспортированных) из любых программ отправки отчетности в ФНС России.

Количество просмотров: 86006

от 15 февраля 2012 года N ММВ-7-10/88

(с изменениями на 6 февраля 2019 года)

Документ с изменениями, внесенными:

В целях совершенствования организации делопроизводства и архивного дела, а также обеспечения сохранности документов, образующихся в деятельности налоговых органов и подведомственных организаций,

2. Начальникам структурных подразделений центрального аппарата ФНС России, руководителям территориальных налоговых органов и подведомственных организаций руководствоваться Перечнем при составлении номенклатур дел, определении сроков хранения и отборе на хранение и уничтожение документов, образующихся в деятельности налоговых органов.

3. Руководителям управлений ФНС России по субъектам Российской Федерации довести Перечень до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Д.В.Наумчева.

Руководитель Федеральной

налоговой службы

М.В.Мишустин

УТВЕРЖДЕН

приказом ФНС России

от 15 февраля 2012 года N ММВ-7-10/88

Перечень документов, образующихся в деятельности Федеральной налоговой службы, её территориальных органов и подведомственных организаций, с указанием сроков хранения

(с изменениями на 6 февраля 2019 года)

Указания по применению Перечня документов, образующихся в деятельности Федеральной налоговой службы, её территориальных органов и подведомственных организаций, с указанием сроков хранения

1. Общие положения

* Вероятно, ошибка оригинала. Следует читать "101н". - Примечание изготовителя базы данных.

1.2. Перечень включает документы, образующиеся и используемые в делопроизводстве налоговых органов Российской Федерации всех уровней системы управления.

1.3. Перечень служит целям обеспечения сохранности документов, применяется при подготовке номенклатур дел, разработке схем классификации документов и формировании дел.

1.4. Перечень предназначен для использования в качестве основного нормативного документа в работе экспертных комиссий при определении сроков хранения, отборе документов на архивное хранение и пополнении Архивного фонда Российской Федерации, выделении документов и дел с истекшими сроками хранения к уничтожению.

2. Структура Перечня и порядок его применения

2.1. Перечень построен по функциональному принципу и включает разделы, отражающие основные направления деятельности налоговых органов.

2.2. Перечень состоит из 19 разделов:

раздел 1 включает документацию, отражающую нормативное обеспечение деятельности, организационные и распорядительные функции управления, функции правового обеспечения деятельности налоговых органов и их взаимодействия с правоохранительными и контролирующими органами, функции организации внутриведомственного контроля за деятельностью налоговых органов, а также функции документационного обеспечения управления и архивного хранения документов;

разделы 2-4 включают документы по перспективному и оперативному планированию, финансированию, бюджетному планированию и отчетности, контролю финансово-хозяйственной деятельности, бухгалтерскому и статистическому учету и отчетности налоговых органов;

раздел 5 включает документы по нормированию, тарификации, оплате и охране труда;

раздел 6 содержит документацию по организации государственной службы и кадрового обеспечения налоговых органов, включая прием, перевод, увольнение, аттестацию и присвоение классных чинов, профессиональную подготовку, стажировку и повышение квалификации кадров, о стимулировании труда работников налоговых органов, пенсионное обеспечение государственных гражданских служащих, профилактику правонарушений, проведение служебных проверок и расследований, организации и проведения дактилоскопической регистрации;

раздел 7 содержит документацию по оперативному налоговому учету и статистической отчетности налоговых органов;

раздел 8 содержит документацию по организации мониторинга, анализа и прогнозирования налоговых платежей;

раздел 9 включает документы по организации контроля налоговых органов за соблюдением налогового законодательства, камеральным, выездным налоговым проверкам, контролю налогообложения организаций и физических лиц, прибыли, мониторингу вкладов налогоплательщиков в финансово-кредитных организациях;

раздел 10 содержит документацию о регулировании налогообложения юридических и физических лиц, индивидуальных предпринимателей; прибыли некоммерческих, коммерческих, финансово-кредитных и страховых организаций; внешнеэкономической деятельности, подакцизных товаров, крупнейших налогоплательщиков; налоговых споров в досудебном порядке; о возврате налогоплательщикам предусмотренных законодательством налоговых вычетов;

раздел 11 посвящен документации, относящейся к государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, учету организаций и физических лиц, ведению Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей, Единого государственного реестра налогоплательщиков;

раздел 12 содержит документацию по организации представления налоговыми органами интересов Российской Федерации в делах о банкротстве и в процедурах банкротства;

раздел 13 включает документацию о лицензировании и контроле за изготовлением и торговлей защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли вышеуказанной продукцией, деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах, соблюдении организаторами азартных игр требований, предъявляемых к игорным заведениям, контролю за проведением лотерей, за осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями или валютными биржами, о маркировке табачной продукции, за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, а также документацию о регистрации игрового оборудования и проверке его технического состояния, контролю за выдачей свидетельств о регистрации организаций, совершающим операции с денатурированным этиловым спиртом и прямогонным бензином;

раздел 14 содержит документы о международном сотрудничестве с международными организациями, зарубежными странами и об анализе международной практики налогообложения;

раздел 15 включает документацию по научному, информационному и телекоммуникационному обеспечению налоговых органов, научно-методическому и организационному обеспечению информатизации налоговых органов, разработке, внедрению и эксплуатации информационных и телекоммуникационных средств, обеспечению безопасности и защиты информации, взаимодействию со средствами массовой информации и оказанию государственных услуг налоговых органов через Интернет-портал;

раздел 16 содержит документацию по материально-техническому обеспечению, хранению материально-имущественных ценностей, по эксплуатации и ремонту зданий, помещений, оборудования, транспортному обслуживанию и обеспечению связи;

раздел 17 содержит документацию по организации проведения открытых конкурсов и размещения государственных заказов для нужд налоговых органов;

раздел 18 содержит документацию по организации в налоговых органах внутреннего распорядка и охраны, пожарной безопасности, организации гражданской обороны и работы при чрезвычайных ситуациях, мобилизационной подготовки;

раздел 19 содержит документацию, отражающую социальное страхование, жилищное и медицинское обеспечение в налоговых органах.

2.3. Документация в разделах и подразделах Перечня, обобщена в статьях, систематизированных по функционально-предметному принципу в логической последовательности их значимости. Статьям присвоена единая последовательная нумерация. В статьях Перечня объединяются в комплекс документы разных видов, относящихся к конкретному вопросу (предмету, объекту), имеющих одинаковый срок хранения. Наименования основных видов документов, включенных в отдельные статьи, перечисляются в скобках.

2.4. Для удобства пользования Перечнем к нему составлен указатель, в котором в алфавитном порядке перечислены виды документов и вопросы их содержания со ссылками на номера соответствующих статей Перечня.

2.5. Сроки хранения документов, содержащихся в Перечне (графы NN 3-6), установлены следующим образом.

Графа N 3 Перечня содержит указания о сроках хранения документации Центрального аппарата ФНС России.

Графа N 4 Перечня содержит указания о сроках хранения документов Управлений ФНС России по субъектам Российской Федерации и Межрегиональных инспекций ФНС России по федеральным округам.

Графа N 5 Перечня содержит указания о сроках хранения документации Межрегиональных инспекций ФНС России по крупнейшим налогоплательщикам, Межрегиональных инспекций ФНС России и межрайонных инспекций ФНС России по централизованной обработке данных, инспекций межрайонного уровня, инспекций ФНС России по районам, районам в городах, городам без районного деления.

Графа N 6 Перечня содержит указания о сроках хранения документации в организациях, находящихся в ведении ФНС России, не являющимися источниками комплектования государственных, муниципальных архивов, к которым отнесены организации информационно-технологического сервиса, поддерживающие аппаратно-программную и телекоммуникационную среду налоговых органов; подрядные строительные организации и подразделения системы дирекции единого заказчика, осуществляющие капитальное строительство, реконструкцию и ремонт зданий и сооружений, занимаемых налоговыми органами; учебно-методические центры повышения квалификации специалистов налоговых органов; ведомственные лечебно-профилактические учреждения.

Организации, не являющиеся источниками комплектования государственных, муниципальных архивов, применяют в отношении документов постоянного хранения, установленного Перечнем, к своим документам срок "до ликвидации организации" (ДЛО). В случае ликвидации организации, социально значимые документы по личному составу и иные документы передаются на хранение правопреемнику или в соответствующие государственные, муниципальные, ведомственные архивы или архив организации - правопреемника в установленном порядке. При отсутствии правопреемника решение вопроса о порядке дальнейшего их хранения определяется ликвидационной комиссией по согласованию с ЭПК уполномоченного органа исполнительной власти субъекта Российской Федерации в сфере архивного дела, на территории которого расположен налоговый орган.

Указанные в Перечне сроки хранения документов применяются в установленном порядке при экспертизе ценности и отборе документов на хранение в соответствующие государственные, муниципальные, ведомственные архивы, и к уничтожению документов, не подлежащих дальнейшему хранению.

2.6. Срок хранения электронных документов аналогичен сроку хранения документов на бумажном носителе. Некоторые виды документов, приведенные в Перечне, могут создаваться, обрабатываться, храниться и использоваться только в электронном виде, без аналога на бумажном носителе, о чем сделаны отметки в графе "примечание" Перечня (см. п.2.8).

2.7. В целях обеспечения полноты состава Архивного фонда Российской Федерации Перечень предусматривает возможность поступления в государственные, муниципальные архивы дублетных документов, содержащихся в разных фондах налоговых органов одной территории (например, Управления ФНС России по субъектам Российской Федерации и соответствующие налоговые инспекции). Право решения вопроса отбора документов при этом предоставляется государственным и муниципальным архивам по согласованию с соответствующими территориальными налоговыми органами.

2.8. Примечания, используемые в Перечне, комментируют и уточняют сроки хранения документов. Так, примечание "При условии завершения проверки (ревизии). В случае возникновения споров, разногласий, следственных и судебных дел - сохраняются до вынесения окончательного решения" конкретизирует сроки хранения бухгалтерской документации. Примечания "после истечения срока действия договора", "после замены новыми" и т.д. указывают, что исчисление названного срока осуществляется с определенного момента. В примечаниях оговорены сроки хранения отдельных документов из общего их комплекса с учетом особенностей и способов их документирования, содержания, авторства, места создания, копийности. В графе N 7 Перечня "Примечание" при необходимости дается поясняющая отметка и комментарии, уточняющие сроки хранения: "В электронном виде" и т.п.

2.9. Отметка "ЭПК", поставленная в Перечне к конкретным видам документов, означает, что часть таких документов на основании проведения экспертизы ценности может иметь научно-историческое значение и в установленном порядке должна передаваться в государственные, муниципальные архивы или храниться в организации. Данная отметка предназначена для применения организациями, являющимися источниками комплектования государственных, муниципальных архивов.

2.10. Отметка "ДМН" (до минования надобности) означает, что документация имеет только практическое информационное значение. Срок ее хранения определяется самой организацией, но не может быть менее 1 года.

Формирование и выгрузка для банков бухгалтерской отчетности, переданной в налоговую инспекцию в электронном виде. Нам часто задают вопрос: как выгрузить и предоставить в банк бухгалтерскую отчетность (как правило, форму 1 "Бухгалтерский баланс" и форму 2 "Отчет о прибылях и убытках"), которую компания или индивидуальный предприниматель сдали в свою налоговую инспекцию в электронном виде. Поэтому в этой статье мы расскажем, как из различных систем электронного документооборота, предназначенных для сдачи отчетности компаний и предпринимателей в контролирующие органы, можно это сделать.

Как сформировать заемщику комплект электронных документов отчетности для передачи в кредитную организацию

Оглавление

- Назначение инструкции

- Состав комплекта электронных документов отчетности для передачи в кредитную организацию

- Формирование пакета документов отчетности для банка в программе «Баланс2W»

- Выгрузка отчетности в банк из системы «Контур-Экстерн»

- Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

- Экспорт комплекта документов для банка из «Астрал-Отчет»

- Сохранение архива файлов отчетности для банка в программе СБиС++

- Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

- Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

- Выгрузка отчетности для банка из программы АРГОС

- Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Назначение инструкции

Электронные документы для отправки заемщиком в кредитный отдел банка должны быть выгружены из программы, в которой производилась их отправка в налоговый орган. Данная инструкция содержит краткое описание по подготовке комплекта электронных документов (файлов с электронной подписью), ранее сданных в налоговый орган, для отправки в кредитный отдел банка из следующих программ:

Из программы «Баланс-2W» компании «ОВИОНТ ИНФОРМ»,

Из системы «Контур-Экстерн»,

Из программы «Контур-Экстерн Лайт» (КЭ-Лайт),

Из программы «Астрал-Отчет»,

Из программы СБиС++ компании Тензор,

Из программы АРГОС,

Из программы РЕФЕРЕНТ компании Такском,

Из 1С: Предприятие,

Из программы «Баланс-2: Файловый архив электронных документов».

Внимание, выгрузка отчетов для передачи в банк или другие места представления осуществляется только для отчетов, отправленных в налоговый орган в соответствии со следующими приказами ФНС России:

приказ ФНС России от 02.11.2009 г. № ММ-7-6/534@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи»;

приказ ФНС России от 09.11.2010 № ММВ-7-6/534@ «Об утверждении форматов, используемых в электронном документообороте при представлении налоговых деклараций (расчетов) в электронном виде (на основе XML) (версия 5)».

Для остальных отчетов выгрузка невозможна. То есть выгрузить и передать в банк можно только документы отчетности, отправленные в налоговый орган, начиная с отчетности за периоды 2011г. и позже.

Состав комплекта электронных документов отчетности для передачи в кредитную организацию

В программном обеспечении, которое используют различные организации для электронного обмена с налоговыми органами, должна быть функция для выгрузки отчетности для отправки в Банк. В результате выполнения этой функции должен сформироваться zip-архив, наименование которого должно быть следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.zip

N – цифра от 0 до 9,

А – цифра или буква.

Содержимое такого zip-архива должно включать 5 файлов следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml

- файл бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.p7s

- электронная подпись налогоплательщика под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.fNs.p7s

- электронная подпись уполномоченного представителя налогового органа под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.p7s

- файл квитанции о приеме в налоговом органе бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.xml

- электронная подпись уполномоченного представителя налогового органа под квитанцией о приеме бухгалтерской отчетности.

На следующем рисунке отображен пример файлов архива, отправляемых в кредитную организацию.

Формирование пакета документов отчетности для банка в программе «Баланс2W»

После того, как налоговые органы приняли отчетность, и состояние документа станет «Принят в ИФНС», можно сформировать пакет документов для отправки в банк. Для этого необходимо выбрать в контекстном меню пункт «Сформировать пакет документов для отправки в банк».

Затем в окне «Сформировать пакет документов для отправки в банк или по другому месту требования» можно определить состав пакета документов: только отчет и основные подтверждающие файлы (по рекомендациям ФНС, обычно банки принимают именно такие файлы) или все файлы документооборота.

В первом случае, который предлагается, по умолчанию, пакет документов будет содержать следующие файлы, запакованные в zip – архив:

Документ с файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогоплательщика (представителя) под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогового органа под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Квитанция о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогового органа под квитанцией о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Во втором – все файлы документооборота.

Файлы при необходимости можно зашифровать и подписать. В этом случае сформируется зашифрованный на открытом ключе банка файл, для его безопасной отправки по открытым каналам связи. Но не все банки готовы принимать документы в таком виде.

Выгрузка отчетности в банк из системы «Контур-Экстерн»

1. В новом интерфейсе системы «Контур-Экстерн» достаточно слева выбрать направление «ФНС», и затем в правой части экрана появится «Отчетность в банк».

И затем в открывшемся окошке отмечаем отчет(ы), отправляемый(е) в кредитную организацию. Для этого выбираем год, затем отмечаем нужные отчеты и нажимаем на кнопку «Выбрать».

Обращаем внимание, что в списке отчетов отображаются только те отчеты, документооборот по которым завершен и отчет принят контролирующим органом (получено Извещение о вводе).

После чего можно передавать сохраненный(е) на компьютере zip-архив(ы) в банк по электронной почте или на съемном носителе.

Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

Если Вы отправляете отчетность в ФНС через программу «Контур-Экстерн Лайт» (КЭ-Лайт), то можно сданную отчетность и документы налогового органа, подтверждающие ее сдачу, экспортировать в банк. Для этого в главном меню необходимо выбрать меню «Файл – «Экспортировать документы».

В открывшемся окне указать, какие документы необходимо экспортировать. Можно отметить все или выбрать только документы, рекомендованные ФНС (см. рис. ниже). Также необходимо указать папку, в которую будут сохранены файлы указанных документов и соответствующие им файлы электронных подписей.

Теперь отобранные документы с ЭЦП необходимо заархивировать (формат архива – zip).

Файл архива отправляем в налоговый орган.

Экспорт комплекта документов для банка из «Астрал-Отчет»

Документы, принятые налоговыми органами и подтверждающие их прием документы можно выгрузить из программы «Астрал-Отчет». Для этого в программе «Астрал-Отчет» нужно выбрать иконку «ФНС» и затем в окне «Реестр документооборотов для сдачи в налоговую инспекцию» в дереве выбираем папки «Исходящие» и «Декларации». В правой части экрана появится список документов отчетности. Необходимо выбрать ранее отправленный отчет и в контекстном меню, появляющемся по нажатию правой кнопки мыши, выбрать пункт «Экспорт комплекта документов для банка».

Далее Вам будет предложено выбрать папку для сохранения подготовленного пакета документов для отправки в банк. Пакет будет содержать сам файл документа, ЭЦП и документы (файлы с ЭЦП), подтверждающие его прием в налоговом органе.

Сохранение архива файлов отчетности для банка в программе СБиС++

Для того чтобы подготовить комплект файлов отчетности для их передачи в банк в программе СБиС++ выберите его из списка сданных отчетов, а затем в правом нижнем углу на «Записать».

Появится окно, в котором нужно выбрать опцию «Архив в банк» и нажать на кнопку «Записать».

При этом программа СБиС++ сама подготовит для отправки в банк не только отчет, но и полный комплект электронных документов, подтверждающих его успешную сдачу и удовлетворяющих требованиям ФНС.

Возможно, Вас также заинтересует:

Позволяет максимально оперативно получать ключевую информацию о юридических лицах и индивидуальных предпринимателях России.

При выборе нашей компании для подготовки и сопровождения участия в торгах Вы получите квалифицированную помощь и поддержку на всех этапах ведения закупки.

Предлагаем воспользоваться нашим сервисом по сравнению стоимости банковских гарантий в разных банках.

Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

Для предоставления данных в банк, необходимо в программе «Референт» сформировать контейнер в виде zip – архива.

Запустить программу «Референт» («Пуск» => «Taxcom» => «Sprinter» => «Референт»).

Перейти на закладку «Отчетность ФНС».

Выбрать файл с отчетностью для предоставления в банк, щелкнуть по нему мышкой дважды. Откроется окно «Пакет документов» в разделе «Список документов» мышкой выделить строку «Отчетность», затем нажать на кнопку «Выгрузить с ЭЦП

И далее выбрать «Для банков».

В открывшемся окне «Обзор папок» выбрать место на диске для сохранения файла отчетности с ЭЦП в виде zip-архива. Нажать на кнопку «ОК»

По завершению выгрузки файла с ЭЦП появится сообщение об успешной выгрузке, нажать на кнопку «ОК»

Напоминаем, что выгрузка отчетов может быть проведена только для отчетов, отправленных в налоговый орган не ранее 2011 года, для отчетов, отправленных ранее выгрузка невозможна.Иначе на форме «Пакет документов» будет отсутствовать кнопка «Выгрузить ЭЦП».

Скопировать zip-архив на съемный носитель. При этом имя файла zip-архива должно соответствовать имени файла налоговой декларации (расчета) или бухгалтерской отчетности.

Передать zip-архив по месту требования.

Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

В соответствии с письмом Банка России от 31.03.2011 N 41-Т «О представлении в кредитные организации бухгалтерской и налоговой отчетности в электронном виде», клиенты и учредители (участники) кредитных организаций должны предоставлять в кредитные организации бухгалтерскую и налоговую отчетность, имеющую подтверждение о ее представлении в налоговый орган, в электронном виде. Ниже описана выгрузка пакета отчетности с протоколами и электронной подписью контролирующего органа.

Для выгрузки пакета перейдите в пункт «Перейти» - «Журнал обмена» модуля «Регламентированная отчетность».

Выберите нужный отчет и дважды щелкните по строке с его наименованием левой кнопкой мыши.

В открывшемся окне перейдите в пункт меню «Выгрузка» - «Выгрузить пакет для представления по месту требования».

Выгрузить пакет для представления по месту требования

Укажите путь к папке, в которую необходимо сохранить пакет отчетности, нажмите кнопку «Открыть».

После успешного сохранения пакета перед Вами появится соответствующее сообщение.

Пакет подготовлен к передаче в кредитную организацию.

Выгрузка отчетности для банка из программы АРГОС

Для выгрузки комплекта документов в программе АРГОС выберите пункт меню «Обмен – Выгрузить комплект документов» (или Ctrl+E). Этот режим используется для сохранения в отдельном каталоге всех документов по выделенному сообщению. В диалоговом окне сохранения файла необходимо выбрать каталог, куда будут выгружены документы, и нажать на кнопку "Open" ("Открыть"). Каждый документ будет сохранен в отдельном файле, содержащем электронно-цифровую подпись.

Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Чтобы подготовить пакет документов для отправки в банк необходимо в главном меню программы выбрать пункт «Файл – Сформировать пакет документов».

В появившемся окне выбирается папка, в которой находятся электронные документы для банка (по умолчанию, выбирается текущая папка). В настоящее время банки требуют передачу документов в соответствии с рекомендациями ФНС (режим «Только отчет и основные подтверждающие документы»). Сформированный zip-архив имеет, по умолчанию, то же имя, что и файл отчетности и помещается в папке, указанной в поле «Файл пакета документов».

Данный способ формирования файла с отчетностью для передачи в банк может быть использован для файлов, ранее сохраненных (экспортированных) из любых программ отправки отчетности в ФНС России.

Количество просмотров: 86007

Читайте также: