Аргументы за высокие налоги

Опубликовано: 17.05.2024

«Клерк» Рубрика НДФЛ

Какая шкала лучше — плоская или прогрессивная? Ответ россиянам может не понравиться.

Подумают: грабят

По данным некоторых СМИ, сразу после президентских выборов премьер Дмитрий Медведев провел совещание с членами правительства, на котором обсуждалась возможность повышения подоходного налога с 13% до 15% с введением некоего необлагаемого минимума.

Напомним, что существуют два способа взимать налог на доходы: пропорциональная система и прогрессивная. Первая подразумевает плоскую шкалу: все платят одинаковую долю от своего дохода. В России с 2001 года это 13% (в большинстве случаев). Прогрессивная система подразумевает, что богатые платят больше не только в абсолютном, но и в относительном выражении: чем больше доход, тем выше ставка налога. В 1990-х годах в России существовала прогрессивная шкала, но в 2000 году она была заменена на плоскую. Главной целью такой замены было повысить собираемость налогов и вывести бизнес из тени. Собираемость налогов и правда удалось сильно поднять, но последние годы на фоне неуклонно увеличивающегося разрыва в доходах между богатыми и бедными все чаще стали слышаться разговоры, что в России пора уже снова вводить прогрессивную шкалу. Чтобы богатые платили больше. Власть пока сопротивляется.

Только прошлой осенью Госдума отклонила в первом чтении четыре законопроекта о введении прогрессивной шкалы. В январе 2018 года министр финансов РФ Антон Силуанов заявил, что единая ставка в 13% пересматриваться не будет. Правы ли в Госдуме и правительстве, оказываясь от законного способа отъема денег у населения? Большинство экспертов склоняется к мнению, что время прогрессивной шкалы в России еще действительно не пришло.

«Введение прогрессивной шкалы возможно лишь в условиях устойчивого экономического роста и ярко выраженных признаков развитой экономики, а именно: стабильности внутреннего спроса, при стабильном курсе валюты и развитом финансовом рынке, а также развитом промышленном комплексе, — говорит руководитель управления анализа валютных рисков Dukascopy Bank SA Евгения Абрамович. — Пока Россия остается развивающейся страной, в отношении которой сохраняются достаточно высокие как экономические, так и политические риски, прогрессивная шкала налогообложения будет означать социальную напряженность и массовый уход бизнеса в тень».

Не готово к переходу на прогрессивную шкалу и само население: длительный советский период, когда люди поколениями не соприкасались с государством в части налогообложения их доходов, еще не забыт. А воспитание в гражданах ответственных налогоплательщиков еще не завершено, полагает адвокат практики налогового консалтинга «ФБК Право» Дмитрий Парамонов.

Каковы же главные аргументы «за» и «против» прогрессивной шкалы в современной России? Все аргументы «против» строятся на том, что введение прогрессивной шкалы означает увеличение налоговой нагрузки. А наш народ, особенно на фоне падения реальных доходов четыре года подряд, к такому повороту не готов.

На самом деле не 13%

«Простое увеличение налоговой нагрузки в связи с введением прогрессивной шкалы будет выглядеть как совершенно неприкрытый грабеж на ровном месте», — считает Дмитрий Парамонов. «Каким бы ни был этот закон и какой бы ни была шкала, восприниматься экономически активным населением они будут негативно, так как Россия — страна с традиционно достаточно низкой собираемостью налогов, — говорит Евгения Абрамович. — Скажем, в прошлом году, по данным Счетной палаты, российские предприятия недоплатили почти триллион рублей». По ее словам, дело не в национальном менталитете или несовершенстве системы сбора налогов, а в том, что налоги в России, в отличие от многих развитых стран, вовсе не гарантируют гражданам соблюдения их прав.

Но есть один момент, который часто оказывается в тени дебатов о налоговой шкале. Главным аргументом сторонников увеличения налогов (будь то введение прогрессивной шкалы или просто повышение ставки при сохранении плоской) является то, что нынешняя ставка в 13% — одна из самых низких в мире. Дескать, россияне и так слишком избалованны. Но это не совсем так.

Во-первых, шкала у нас хотя и плоская, но разнообразная: не все виды доходов облагаются по ставке в 13%. Эта ставка относится к заработной плате, полученным дивидендам и к доходу от сдачи недвижимости в аренду. А, например, выигрыш в лотерее облагается налогом в 35% (если его сумма или стоимость превышает 4 000 рублей). Под такую же ставку попадает доход, полученный от слишком высоких ставок по депозитам в банке или от слишком низких ставок при кредитовании. Есть еще отдельные ставки для нерезидентов, работающих в России. Но даже эти 13%, которыми ограничивается уплата подоходного налога для подавляющего числа россиян, всего лишь надводная часть айсберга.

«Дело в том, что косвенный налог на доходы в России — один из самых высоких в мире, он составляет почти 50% (платит его работодатель), — поясняет Абрамович. — Если ввести еще и прогрессивную шкалу, в некоторых случаях он может достичь и 65%, то есть уровня налогов для людей с доходом свыше 50 тысяч евро в месяц в Швеции. В ЕС в настоящий момент это самый высокий коэффициент налогообложения для частных лиц».

Поэтому если уж и браться за подоходный налог, то необходимо задуматься о комплексном реформировании налоговой системы в части, касающейся налогообложения граждан. «Необходимо дать гражданам более широкие возможности для налоговых вычетов, чтобы увеличение налогового бремени было хоть в какой-то степени скомпенсировано возможностью его легального уменьшения, — уверен Дмитрий Парамонов из ФБК. — В настоящее время возможности у граждан в части вычетов крайне ограниченны».

«Единственный аргумент в пользу прогрессивной шкалы заключается в том, что основная масса людей, получающих сверхвысокие доходы в виде зарплаты, являются государственными чиновниками или топ-менеджерами предприятий с государственным участием, — рассказывает Евгения Абрамович. — Такого рода законопроект мог бы создать некоторую иллюзию экономической заботы государства о населении и стать достаточно существенным экономическим импульсом для роста деловой активности».

То есть, по сути, мы говорим о том, что основа таких предложений — популистская.

Плоский вместо прогрессивного

А в это время в Италии популистские партии продвигают противоположную идею — ввести в стране плоскую шкалу налогов. Сейчас итальянцы платят подоходный налог в размере от 23% до 43%. Накануне недавних парламентских выборов «Лига Севера» обещала ввести плоскую шкалу в 20%, а «Вперед, Италия!» — 23%. «Согласно самым консервативным расчетам, предложение „Лиги Севера“ позволило бы собирать налогов на сумму 94 миллиарда евро в год, что на 58 миллиардов евро меньше нынешнего уровня, — рассказал ИА „Банки.ру“ экономист, глава департамента Национальной комиссии Италии по компаниям и бирже (регулятор финансовых рынков) Энеа Франца. — Иными словами, предложение „Лиги“ стоило бы Италии 58 миллиардов евро».

Какой должна быть ставка, чтобы бюджет не пострадал? По мнению Францы, бюджет будет сбалансирован при плоской ставке в 35%. «Я считаю, что рассматривать переход к плоской шкале имеет смысл только начиная с уровня в 35%», — говорит экономист.

Но, скорее всего, вести такие разговоры в целом бессмысленно. Франца обращает внимание на то, что прогрессивный принцип налогообложения прописан в самой Конституции Италии — в статье 53. Изменение Конституции — задача нелегкая. Насколько она была бы оправданна?

«В условиях вялого роста и общеевропейской проблемы низкой инфляции, а также нарастающего кризиса финансового сектора страны временное введение плоской шкалы вполне оправданно, — считает Евгения Абрамович. — С одной стороны, это поможет уравнять шансы северян и южан, с другой — избавит государство от части социальных обязательств, которые оно, в силу вялого экономического роста, не может выполнять в полной мере».

С этой позицией не согласен Дмитрий Парамонов. «Сторонниками введения плоской шкалы руководит желание установить видимое равенство, но на самом деле плоская шкала только увеличивает разрыв между богатыми и бедными, — полагает эксперт. — Выиграют от этого только богатые. Не налоги увеличивают благосостояние, а доходы, получаемые гражданином и государством в целом».

Плоская шкала как диагноз

Существует ли некий общий принцип, по которому то или иное государство выбирает систему налогообложения доходов частных лиц? Да. И ответ на этот вопрос не комплиментарен для России.

Посмотрите на список стран, в которых применяется плоская шкала. Находите нечто общее между ними?

Список некоторых стран с плоской шкалой подоходного налога

Преимущества минимизации налогов

Начнем с анализа доводов за выбор стратегии на минимизацию обязательных платежей. Прежде всего, оптимальная налоговая нагрузка на бизнес стимулирует деловую активность, производство продукции, инвестирование в новые проекты, развитие наукоемких производств. Продукция предприятия становится более конкурентно-способной на рынке за счет сокращения издержек производства. Производитель получает возможность продавать продукцию по более низкой цене.

От снижения цены выигрывает конечный потребитель. И не только в том, что повышается его покупательская способность, но и в том, что он, как фактический плательщик косвенных налогов, сокращает свои расходы.

В работе коммерческих организаций возникают самые разнообразные расходы. В бухгалтерском учете они учитываются в полном объеме. Однако для того чтобы уменьшить налогооблагаемую прибыль организации нужно выполнить массу условий: доказать, что расходы являются экономически обоснованными; документально подтвердить расходы; продемонстрировать прямую связь расходов с приносящей доход деятельностью.

Выполнить эти условия удается далеко не каждой компании. Как показывает практика, одной из любимых претензий налоговиков является упрек в экономической необоснованности тех или иных расходов фирмы. В итоге часть затрат бизнес несет за счет чистой прибыли.

Такая ситуация экономически не выгодна для бизнеса, поскольку приводит к тому, что прибыль для целей бухгалтерского учета становится меньше, чем прибыль для целей налогового учета. Акционеры получают дивиденды из расчета бухгалтерской прибыли, а государство получает налог на прибыль исходя из налоговой прибыли. Выходит, что база для исчисления платежей в пользу казны превышает базу для расчета дивидендов собственникам бизнеса.

С учетом изложенного включение в состав расходов, уменьшающих налогооблагаемую прибыль, реальных затрат бизнеса позволит сбалансировать показатели чистой прибыли для целей выплаты дивидендов и налогов.

Недостатки минимизации налогов

Теперь рассмотрим негативные стороны налоговой оптимизации. Сразу скажем, что участие в схемах минимизации налогов может повлечь включение организации в план выездных налоговых проверок. Это следует из Концепции системы планирования выездных налоговых проверок, утвержденной Приказом ФНС России от 30.05.2007 N ММ-3-06/333@.

По итогам проверки налоговые органы могут не согласиться с правомерностью применения налоговых преференций и начислить организации сумму налогов, пеней и штрафов. Как следствие, после ревизии у компании возникнет крупная сумма непредвиденных расходов. Если компания своевременно не исполнит требование об уплате налогов, инспекция заблокирует ее банковские счета.

В том случае если организация не рассчитается с бюджетом по налоговым платежам, инспекторы передадут информацию следователям. В отношении руководства компании будет возбуждено уголовное дело по статье 199 Уголовного кодекса, которая предусматривает ответственность за уклонение от уплаты налогов. Для подозрений в совершении преступления организации достаточно задолжать бюджету сумму свыше 15 млн рублей.

Кроме того, директор фирмы рискует стать ответчиком по гражданскому иску, который вправе предъявить налоговый орган в рамках уголовного процесса. По одному из дел суд установил, что генеральный директор организации совершал противоправные действия, направленные на уклонение от уплаты налогов, в результате чего причинен ущерб бюджету. Суд решил, что ущерб казне в виде неуплаченных налогов причинен по вине руководителя организации, который и должен отвечать за возмещение причиненного ущерба (Апелляционное определение Московского городского суда от 16.06.2020 по делу N 33-21214/2020).

Когда налогоплательщик использует не противоречащие закону механизмы уменьшения налоговых платежей или допускает неуплату налога по неосторожности об уголовной ответственности не может быть и речи. Закон предусматривает уголовную ответственность лишь за такие деяния, которые совершаются умышленно и направлены непосредственно на избежание уплаты налога в нарушение правовых правил (Постановление Конституционного Суда РФ от 27.05.2003 N 9-П).

Топ-менеджеры и акционеры принимают на себя риски персональной финансовой ответственности в случае признания предприятия банкротом. Такое развитие событий вполне вероятно при крупной сумме налоговых начислений по итогам мероприятий налогового контроля. Например, суд привлек контролирующих должника лиц к субсидиарной ответственности, поскольку они в целях минимизации налоговых платежей создали фиктивный документооборот и привели предприятие к банкротству (Определение Верховного Суда РФ от 01.09.2020 N 304-ЭС20-10986 по делу N А03-4188/2018).

Схемы дробления бизнеса применяют лица, которые стараются минимизировать налоговые платежи за счет работы на специальных режимах. Подобные схемы распространены, в частности, в розничной торговле, при оказании бытовых услуг и услуг общественного питания. Налоговые преимущества в форме специальных режимов предусмотрены только для малого бизнеса и призваны создать равные конкурентные условия для всех участников рынка. Злоупотребление ими нивелирует налоговую поддержку малого бизнеса. Налоговые органы выработали методику выявления искусственных реорганизаций бизнеса и привлечения к ответственности налогоплательщиков за создание подобных налоговых схем.

В обычаях делового оборота широко укоренилась практика регистрации бизнеса в офшорах юрисдикциях. Многие годы офшоры привлекали зарубежных инвесторов низкими налоговыми ставками, простотой регистрации компаний и возможностью оставить в тени реальных бенефициаров.

Однако сегодня международное сообщество объединило усилия в борьбе с размыванием налоговой базы и смещением доходов в низконалоговые юрисдикции. Происходит обмен информацией между налоговыми службами различных государств. Повышаются налоговые ставки в международных налоговых договорах. Поэтому в современных условиях прежние схемы налоговой минимизации выглядят устаревшими и неэффективными.

Пределы налоговой оптимизации

Налоговый кодекс построен на императивных нормах, устанавливающих строгие правила уплаты налогов. И тут организации не остается ничего другого, как исполнять предписания закона. Между тем некоторые статьи закона сформулированы так, что позволяют компании выбирать наиболее удобный для себя вариант исчисления и уплаты налогов. Важно при этом правильно оформить принятое решение – закрепить его в учетной политике. Это поможет отстоять свою правоту в судебных спорах с налоговыми органами.

Учетная политика является, пожалуй, единственным документом, в котором организация может сама определять правила игры в налоговых правоотношениях. Поэтому положения этого документа нужно тщательно продумывать, ведь разработанная фирмой учетная политика утверждается приказом руководителя и последовательно применяется из года в год.

Пределы налогового планирования установлены в ст. 54.1 Налогового кодекса, согласно которой основной целью совершения сделки не может являться неуплата или возврат налога.

В этой связи основной целью сделки должна быть конкретная разумная хозяйственная (деловая) цель, а не налоговая экономия. Примером такой сделки может служить бизнес-решение, не свойственное деловому обороту, например, присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования.

Итак, основной целью финансово-хозяйственной операции не может являться налоговая оптимизация. Вместе с тем недопустима ответственность за такие действия налогоплательщика, которые, хотя и имеют своим следствием неуплату налога, но заключаются в использовании предоставленных налогоплательщику законом прав, связанных с освобождением от уплаты налога или с выбором наиболее выгодных для него форм предпринимательской деятельности и соответственно – оптимального вида платежа. На это обращено внимание в Постановлении Конституционного Суда РФ от 27.05.2003 N 9-П.

Как выявить направления налоговой оптимизации

Коммерческие компании регулярно проверяются самыми различными организациями как государственного, так и частного сектора.

Между тем, налоговые органы обращают внимание только на случаи неуплаты налогов, оставляя без внимания ситуации, когда налогоплательщик не воспользовался своими правами и не уменьшил налоговую базу по конкретному налогу. При этом налоговые органы стараются истолковать закон в пользу бюджета.

Аудиторские фирмы проверяют правильность составления бухгалтерской отчетности. Налогам уделяется крайне мало внимания. При этом правила налогового учета имеют существенные отличия от положений по бухгалтерскому учету. К тому же стандарты бухгалтерского учета нацеливают организации на большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов.

Отчет аудиторской фирмы с хорошей репутацией может помочь подтвердить достоверность финансовой отчетности организации и обеспечить получение кредита в банке. Однако в отчете о проведенном аудите вряд ли будут содержаться указания на выявленные в ходе проверки налоговые резервы.

Для выявления налоговых резервов оптимизации необходимо провести отдельную проверку – налоговый аудит. В компаниях, у которых создана служба внутреннего налогового контроля, можно поручить проведение налогового аудита работникам этой службы. В тех случаях, когда подобной штатной структуры нет, для проведения налогового аудита целесообразно обратиться к внешним консультантам.

Выявление скрытых налоговых резервов позволит вернуть из бюджета излишне уплаченные налоги и пополнить оборотные средства организации. Здесь важно не пропустить срок для подачи заявления о возврате налога – 3 года с момента уплаты налога.

В отношении прошедших налоговых периодов риски финансовых потерь минимальны. Дело в том, что компания уже уплатила все налоги и сейчас пытается переосмыслить правильность произведенных расчетов. Если по итогам налогового аудита будут выявлены налоговые резервы, организация произведет перерасчет налоговой базы и представит уточненные налоговые декларации.

При согласии инспекторов с новыми расчетами компания вернет свои деньги. При несогласии проверяющих с расчетами организации ничего доплачивать в бюджет не придется, поскольку налоги уже давно и полностью уплачены. В случае необходимости спорные вопросы можно передать на рассмотрение суда.

4 февраля 2020

Налоги на богатых

Экономист, автор нескольких десятков статей по экономике, бизнесу и политике. В каждом своем материале стремится освещать вопросы с иной точки зрения, основанной на практическом опыте работы в коммерческой сфере.

Регрессивная шкала налогообложения в России

Какие налоги сейчас платят физические лица? На данный момент следующие:

- НДФЛ (налог на доходы физических лиц) – 13%, для нерезидентов – 30%.

- В пенсионный фонд – 22% (с доходов свыше 1,15 млн руб. в месяц – всего 10%!).

- В фонд медицинского страхования – 5,1%.

- Социальное страхование – 2,9% (с доходов свыше 865 тыс. руб. – 0%!).

В сумме взносы социального страхования составляют 30% – для менее обеспеченных и 15,1% – для более обеспеченных, то есть, условно, богатые платят в 2 раза меньше бедных.

Но и это еще не все. Владельцы ООО получают не зарплату (если они не оформлены в своих же предприятиях как директора), а дивиденды с прибыли: 13% для резидентов и 15% для нерезидентов. Если же получателем дивидендов является юридическое лицо, доля которого в ООО более 50%, то оно не платит ничего с этих доходов. 0% также платят некоторые международные холдинговые компании.

И, самое главное, с дивидендов физических лиц не уплачиваются страховые взносы, то есть владельцы условных ООО платят всего 13% со своих личных доходов. До этого, правда, предприятие должно уплатить налог на прибыль 20%. Однако этот налог уплачивается в любом случае: получает ли владелец доход в виде зарплаты или в виде дивидендов.

Для того чтобы посчитать фискальную нагрузку на зарплаты в целом, нельзя просто сложить проценты по страхованию и НДФЛ, так как отчисления в фоны идут от ФОТ (фонд оплаты труда), а налог считается от начисленной зарплаты.

Предположим, что работнику начисли 50 000 руб.

Тогда в фонды он заплатит 50 000 х 0,3 = 15 000 руб.

НДФЛ составит 50 000 х 0,13 = 6500 руб.

Итого, государству работник отдаст 15 000 + 6500 = 21 500 руб.

На руки он получит 50 000 х 0,87 = 43 500.

Таким образом, всего на 1 человека затрачено 21 500 + 43 500 = 65 000.

Соответственно, фискальная нагрузка составила 21 500 / 65 000 = 33%

Общая формула для последующих расчетов (данные в процентах

(НДФЛ + Соцстрах) / (1+Соцстрах) = Фискальная нагрузка

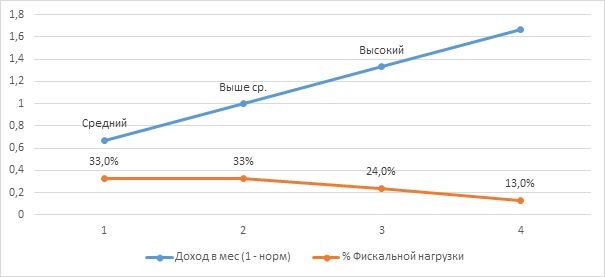

Таким образом, в России по факту реализована регрессивная шкала налогообложения: чем богаче, тем меньше платишь! Низкая и средняя заработная плата – 33%; выше средней – 24% и высокие доходы – 13% (см. рисунок 1).

Рисунок 1. Регрессивная шкала (НДФЛ + Соцстрах) в России

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Прогрессивная шкала на доходы физических лиц для России

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Минимальный необлагаемый доход

По данным аналитического центра «Левада-центр», минимально необходимый для жизни уровень доходов на одного человека составляет в регионах РФ 20 000 руб., а в крупных городах, таких как Москва и Санкт-Петербург – 30 000 руб. на человека.

В Думу вносилось предложение освободить от НДФЛ доходы ниже двух МРОТ – это как раз около 22 500 руб. Конечно, Единая России (партия – лидер по числу олигархов) отвергла данное предложение. Главных аргументов против данного решения два: казна потеряет значительную часть доходов с нищей части населения, и предприниматели начнут сводить зарплату к минимально необлагаемому уровню.

На мой взгляд, данные аргументы не состоятельны вовсе, так как НДФЛ уплачивается с уже начисленной зарплаты работника. Это не взносы, которые работодатель уплачивает в России за работника. То есть предприниматель в любом случае заинтересован свести зарплату к МРОТ, так как он отчисляет 30% взносов. И, чем ниже налогооблагаемая база, тем меньше он отдает государству. Вопрос лишь в том, что сейчас минимальная заработная плата никак не соответствует реальному прожиточному минимуму. МРОТ должен быть увеличен в 2 раза минимум, тогда и доходы самых малообеспеченных категорий наемных работников увеличатся и отчисления во внебюджетные фонды вырастут в 2 раза с минимальных зарплат (см. таблицу 1).

Таблица 1. Прирост доходов государства и работников при увеличении МРОТ в 2 раза с одновременной отменой НДФЛ для минимальной зарплаты

Работник получает на руки

Как видим из таблицы – всем хорошо, кроме работодателей. И государство, и работники получают больше доходов. Происходит перераспределение доходов в пользу бедных. Для справки, в среднем в развитых странах в пересчете на рубли необлагаемая сумма минимального дохода составляет около 60 000 руб. в месяц (около 1000 долл. США). Что в 3 раза больше, чем предлагается в данной статье, в качестве мягкого варианта (см. рисунок 2).

Рисунок 2. Минимальный доход, необлагаемый НДФЛ по некоторым развитым странам, руб. в месяц (по данным Википедии)

В общем, если убрать НДФЛ с реального прожиточного минимума, то налоговая нагрузка на основную часть населения составит (0 + 0,3) / (1+ 0,3) = 23%. То есть в целом фискальная нагрузка на бедных уменьшается на 10%.

НДФЛ для трудящихся

По официальной статистике Росстата, более половины работников получают меньше 32 000 руб. в месяц (медианная ЗП). Насколько можно верить этим данным? С одной стороны, работодатели стремятся занизить реальный уровень зарплат, используя разные серые схемы, но, с другой, сам Росстат стремится показать президенту рост благосостояния граждан.

Насколько я могу наблюдать по Санкт-Петербургу, зарплаты, за исключением специфических отраслей, не поднимаются выше 100 000 руб. в месяц. В любом случае, другой официальной статистики у нас нет, и будем считать, что потолок большинства зарплат – это 150 000 руб. в месяц.

Фискальная нагрузка на зарплату в 33%, которая есть сейчас в России, вполне соответствует европейским стандартам. Напомню, что средняя ставка колеблется от 32% до 36%. Поэтому трогать основную массу зарплат считаю не целесообразным.

НДФЛ для обеспеченных и богатых

Для начала давайте посмотрим, как обстоят дела в мире с прогрессивным НДФЛ. В среднем максимальная ставка прогрессивного НДФЛ в развитых странах равна примерно 40%, и применяется она при доходах около 1 млн руб. в мес. Теперь нам надо рассчитать возможную ставку НДФЛ для upper-middle класса с учетом того, что социальные взносы они должны были бы платить так же, как и все остальные, т.е. 30%, а максимальная фискальная нагрузка составляет 40%.

Напомню формулу, которую мы выводили в начале: (НДФЛ + Соцстрах) / (1 + Соцстрах) = Фискальная нагрузка в %.

Отсюда, НДФЛ = 0,4 х 1,3 - 0,3 = 22%. Что касается самых богатых, то надо учесть, что общая фискальная нагрузка на доходы по кривой Лаффера не должна превышать 50% (кривая Лаффера – графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума).

Поэтому НДФЛ для богачей будет = 0,5 х 1,3 - 0,3 = 35%.

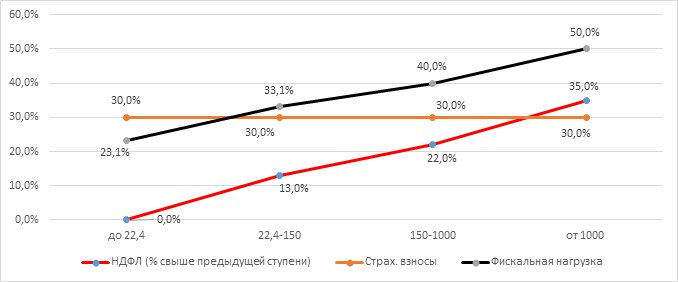

Итак, у нас получилась красивая теоретическая модель прогрессивного ИНДФЛ для России (см. таблицу 2).

Таблица 2. Теоретически возможная модель прогрессивного НДФЛ для России

Доход в мес., тыс. руб.

НДФЛ (% свыше предыдущей ступени)

Для большей наглядности представим это на графике (см. рисунок 3).

Рисунок 3. Теоретически возможная модель прогрессивного НДФЛ для России

Здесь важно понимать, что процент НДФЛ взимается не со всей суммы дохода, а каждая ступень дохода облагается своим процентом. Для понимания давайте посчитаем, какой НДФЛ заплатит человек, зарабатывающий в месяц 2 млн руб. Сначала вычитаем из 150 000 руб. необлагаемый минимум 22 400 руб. и берем 13% = (150 000 -22 400) х 0,13 = 16 600 руб.

Далее, считаем следующую ступень: (1 000 000 – 150 000) х 0,22 = 187 000 руб.

И уже затем считаем последнюю ступень: (2 000 000 - 1 000 000) х 0,35 = 350 000 руб. Итого, миллионер заплатит НДФЛ 554 000 руб. Что составляет всего 27% от 2 000 000 руб.

Соотношение: НДФЛ / Доход называется «эффективная ставка НДФЛ» (см. таблицу 3).

Таблица 3. Эффективная ставка НДФЛ

Доход в месяц, тыс. руб.

НДФЛ (% свыше предыдущей ступени)

При доходе в 2 млн, тыс. руб. в мес.

Борьба с уклонением от налогообложения

Основной контраргумент, который я постоянно слышу от либералов против введения прогрессивного налогообложения на доходы физических лиц, это то, что все доходы начнут уходить в тень. В отличие от европейских капиталистов, привычных к высокому налогообложению своих доходов, российские олигархи скорее удавятся, чем согласятся отдать половину своих доходов в казну.

Даже если предположить, что к власти в России когда-нибудь придут социал-демократы (сторонники прогрессивного налогообложения), то олигархи найдут массу способов, чтобы уйти в тень. И здесь важно рассмотреть основные способы ухода и борьбы с ними.

Процент фискальным службам от возвращенных государству средств

Во-первых, это как игра в кошки-мышки. Бизнес найдет массу лазеек, как уйти от налогов, но и налоговые органы найдут столько же способов, как их достать оттуда, если будут получать свой прогрессивный процент с сумм, которые удастся вернуть государству. Уже сейчас с каждым годом становится все трудней и трудней уйти от налоговой. По мере вытеснения наличности электронными деньгами и безналичными расчетами, внедрением онлайн-касс, контролем государства над банками уходить от контроля государства становится все сложнее и сложнее.

Мне сложно представить, как можно спрятать прибыль, если государство знает обо всех продажах и закупках и затратах. При этом государство регламентирует затраты, на которые имеет право тратиться предприятие. Например, если предприятие оплатило какой-нибудь бизнес-план за миллион рублей, то, во-первых, эти деньги уже нельзя будет отнести к затратам, а, во-вторых, фирма автоматически попадает под закон об отмывании и обналичивании средств.

Ну и в конечном итоге, если налоговики будут получать свои проценты от поиска скрытых доходов, то у них не будут такие нищенские зарплаты.

Прогрессивный налог на элитную недвижимость, автотранспорт и роскошь

Предположим, что индивидуальный предприниматель решил схитрить и купил не себе лично, а оформил на свое ИП какую-нибудь машиину за 10 млн руб. Тем самым, он не только скрыл свой личный доход, но и прибыль предприятия уменьшил, снизив тем самым еще и налог на прибыль. Т.е. одним ударом убил двух зайцев.

Но что мешает взимать доходы с богатых не в момент их получения, а в момент, когда они расходуются? Что мешает ввести прогрессивный налог на элитную недвижимость, автомобили, ювелирные украшения и прочую роскошь? Ведь даже если олигарх купит виллу не на Рублевке, а в Ницце, это все равно станет известно. И не важно, приобретет ли он ее на свою фирму или оформит на жену, он должен будет заплатить налог государству! Конечно, вместо одной яхты предприниматель мог бы купить сотню катамаранов, чтобы не попадать под прогрессивное налогообложение, но зачем они ему вместо белоснежного корабля?

Разумеется, здесь необходимо избегать двойного налогообложения. И еще масса возникающих вопросов, но о системе прогрессивного налогообложения на элитные расходы и роскошь – в следующей статье.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Почему России пора всерьез задуматься о прогрессивном налогообложении.

В конце 2020 года желающие смогут в числе прочего отметить 20-летие действия плоской шкалы НДФЛ. Все эти годы в обществе, СМИ и властных коридорах с разной степенью интенсивности, но с завидной регулярностью (с традиционным обострением в виде законопроектов авторства парламентской оппозиции перед выборами в Госдуму) обсуждается идея введения (возврата) прогрессивной шкалы НДФЛ.

Не стал исключением и едва начавшийся 2020 год. Только в феврале тема сначала прозвучала в интервью министра финансов, предложившего вернуться к разговору в 2024 году, а затем из уст руководителя аналитического управления ФНС, повторившего в сопровождении расчетов привычный перечень аргументов "против" (мол, плоская шкала легко администрируется, прогрессия предоставит несправедливые преимущества "теневому" сектору, а выпадающие из-за нулевой ставки на низкие доходы бюджета дополнительные сборы повышенной ставкой с высоких доходов компенсировать не удастся).

Казалось бы, эта песня уже слегка поднадоела. Но на самом деле еще в начале января мы были как никогда близки к введению прогрессивного НДФЛ в параметрах "1 или 1,5 необлагаемых МРОТ/мес." и "16 % или даже 18% НДФЛ на доходы сверх необлагаемого минимума". Эти меры всерьез рассматривались в рамках подготовки текста послания президента Федеральному собранию. А раз так, давайте в очередной раз обсудим тему во всем многообразии не вполне очевидных фактов и реальных аргументов "за" и "против".

Четыре вопроса про прогрессивную ставку

Начнем с оценки заявленных выше аргументов. Тезис о том, что плоская шкала легко администрируется, был хорош в начале века, но сегодня слабо вяжется с имиджем технологически совершенной налоговой службы, неоднократно заверявшей, что в состоянии проадминистрировать любую самую изысканную шкалу НДФЛ.

При этом не менее 20 млн россиян действительно получают зарплаты и прочие трудовые или предпринимательские доходы в тени, не отягощенные НДФЛ и взносами во внебюджетные фонды, и введение прогрессивной шкалы лишь увеличит разрыв в налоговой нагрузке между ними и их работодателями/клиентами, с одной стороны, и легальным сектором экономики, с другой.

Наконец, третий тезис является производной от конкретной шкалы и в качестве самостоятельного аргумента рассматриваться не может.

Впрочем, это лишь начало дискуссии. Для того чтобы составить свое мнение о целесообразности прогрессивной шкалы НДФЛ, неплохо обсудить как минимум еще четыре вопроса.

Первый — о справедливости и эффективности прогрессивной шкалы, а заодно — о том, чье именно мнение о ней следует спрашивать.

Второй — о том, а нет ли у нас по факту прогрессивного налогообложения доходов уже сейчас.

Третий — об экономических последствиях изменения налоговой нагрузки на доходы.

И четвертый — о роли НДФЛ в бюджетной системе и о влиянии введения прогрессивной шкалы на положение разных субъектов Федерации.

Прогрессивная шкала эффективна

С первым вопросом все предельно просто. Если считать налоги платой за производимые государством общественные блага, ценой общественного договора, становится очевидным, что даже плоская шкала (не говоря о прогрессивной) обложения доходов не имеет ничего общего со справедливостью, — понятно, что, чем ниже уровень доходов, тем в среднем выше в абсолютном выражении потребление общественных благ (будь то государственный детский сад или дотируемый из бюджета проезд на общественном транспорте, не говоря о мерах социальной поддержки и проч.).

Что не отменяет тезиса об эффективности прогрессивной шкалы — как из банального соображения о том, что не стоит гонять деньги туда-обратно сначала в виде налога со, скажем, первых 10–15 тыс. руб./ мес., а затем — в виде дотаций и проч. На более сложном уровне мало кто из экономистов будет спорить с тезисом о том, что умеренное сокращение разрыва доходов в обществе (в том числе за счет перехода к прогрессивной шкале НДФЛ) напрямую коррелирует со способностью экономики и ее человеческого капитала к более высоким темпам экономического роста.

А потому введение умеренной прогрессии в отношении реально высоких доходов (напр., свыше 500 тыс. руб./ мес., например, по ставке в 15–17 % представляется вполне разумным. Только вот обсуждать его нужно не со всем обществом в целом (которое завсегда одобрит повышенное обложение доходов наиболее состоятельной части своих соотечественников), а как раз с теми, кто эти дополнительные 2–4 % будет платить. А если еще и найти способ в дальнейшем говорить им спасибо за повышенные налоговые обязательства, наше движение в нормальном направлении развития человечества может оказаться куда более успешным, чем ранее.

Ответ на второй вопрос находится в категории "удивительное рядом". Желающие разобраться в нем самостоятельно могут изучить смежный по отношению к НДФЛ вопрос исчисления взносов в три внебюджетных фонда (ПФР, ФОМС и ФСС), которые взимаются в общем случае с работодателя с фонда оплаты труда.

Нам же для целей настоящей статьи достаточно констатировать, что изначально задуманная как страховая по своей природе система финансирования фондов эволюционировала таким образом, что страховым можно условно считать объем взносов с первых, скажем условно, 100 тыс. руб. трудовых доходов в мес. по совокупной ставке в 30 %, в то время как дополнительная (с 2012 г. для ПФР и с 2015 г. в ФОМС) нагрузка в размере 15,1 % является ничем иным по своей природе, как подоходным налогом (ибо никак не влияет ни на размер пенсии, ни на объем и цену помощи по полису ОМС).

А потому прогрессивная шкала обложения доходов (правда, только трудовых доходов) у нас уже давно действует, доходя примерно до 24 % c доходов выше условно 100 тыс. руб./мес.

Но есть и риски

Следующий вопрос следует анализировать, имея в виду следующее. Структура экономики такова, что ⅔ ее контролируется государством. А потому любое увеличение налоговой нагрузки на ФОТ (будь то в виде роста НДФЛ или роста взносов в фонды — что есть сообщающиеся сосуды), которое распределится между работником и работодателем, во второй своей части приведет:

в бюджетной сфере — к отнесению нагрузки на источник финансирования, а именно — на расходы бюджета;

в компаниях с госучастием — к уменьшению дивидендов в пользу бюджета;

в естественных монополиях — к увеличению тарифов;

в сжимающемся частном секторе — к нагрузке на прибыль предпринимателя с сокращением и без того не блестящих ресурсов для реинвестирования.

Ну и, конечно, одновременно не стоит забывать, что рост нагрузки на ФОТ никак не будет способствовать выводу из тени доходов тех самых минимум 20 млн россиян, упомянутых выше.

И, наконец, последнее.

НДФЛ — первый или второй по значимости в зависимости от субъекта источник доходов региональных бюджетов. Прогрессивная шкала — это не только (и не столько) высокие ставки на высокие доходы, но прежде всего — низкие или нулевые ставки на низкие доходы. Так вот, в приводившихся выше параметрах условный (сверхдотационный) Дагестан потеряет порядка 30 % своих доходов от НДФЛ, условная Ульяновская область (просто дотационная) — порядка 5 %, условный Пермский край (слегка профицитный в последнее время усилиями ставшего впоследствии федеральном министром губернатора) — порядка 2 %.

А сверхпрофицитная Москва не потеряет ничего, только приобретет.

Значит, вводя прогрессивную шкалу, нужно одновременно продумывать еще и сверхсложный механизм не только компенсации потерь потерпевшим субъектам (это как раз несложно, было бы из чего), но и изъятия "излишков" у выигравших, которые, по мнению большей части страны (да и федералов), и без того зажрались. Как показал опыт последней подковерной дискуссии (в рамках которой превышение ставки над исходными 13 % предполагалось направлять в федеральный бюджет и затем перераспределять), задача оказалась непосильной.

Что надо сделать?

Резюмируя сказанное, можно предположить, что прогрессивный НДФЛ у нас рано или поздно появится. Но, чтобы сделать этот шаг разумным и эффективным, начать стоит вовсе не с него, а с ряда куда более простых вещей.

Для начала привести в соответствие со временем и технологическими возможностями налогового администратора процедуры получения налоговых вычетов по НДФЛ на образование и медицину, которыми сейчас пользуются не более 5 % имеющих на это право налогоплательщиков, потому что это процедура, заставляющая нас предоставлять для обоснования этого права государству информацию (о расходе, о получателе платежа и его праве на занятие такой деятельностью, о родственных связях — в случае понесения расхода за родственников), которая у него и так имеется в полном объеме (от родственных связей до учета расходов и лицензий на медицинскую и образовательную деятельность).

В идеале в конце года налогоплательщик вместе с формой 2-НДФЛ должен получать сводку доступных к вычету расходов и возможность одним действием реализовать свое право на вычет. При этом сам размер вычета (сейчас 50 тыс. руб. и 120 тыс. руб. в год по большинству расходов) следует значительно поднять (бюджетный профицит в помощь), а в долгосрочной перспективе право на вычет можно ограничить кругом налогоплательщиков с доходами не выше определенного минимума (как сейчас сделано по стандартному налоговому вычету на детей).

Далее снизить нагрузку на ФОТ примерно до 20 %, сохранив и усилив при этом страховой характер взносов (то есть ограничив базу первыми, предположим, 100 000 руб. ФОТ в мес.) и признав оставшуюся часть этих взносов (ту, с которой сейчас берется солидарная 10 %-ная ставка тарифа в ПФР и в полном объеме тариф в ФОМС) налогом на доходы.

Снижение должно привести к дальнейшей легализации теневых доходов — хотя одним снижением (и выравниванием нагрузки со стоимостью обнала) дело не решишь, снижение уровня социальных гарантий для уклонистов тоже должно появиться на повестке. До тех пор, пока, к примеру, за "теневых" сотрудников (примерно 17 млн чел по стране) взносы в ФОМС будут платить региональные бюджеты (а значит, их законопослушные соседи), и это никак не будет отражаться на объеме покрытия по ОМС, стимулы оставаться в тени сохранятся.

И закончить — спокойным обсуждением крайне умеренного роста ставки НДФЛ на реально высокие доходы (от 6 или даже 12 млн руб./год) с той категорией населения, которая эти доходы получает. В формате, например, глубоких социологических исследований. Уверен, что при разумной постановке государством вопроса эта категория налогоплательщиков спокойно и добровольно примет на себя повышенные налоговые обязательства из тех самых "солидарных" соображений, которые у нас так привыкли навязывать в ультимативном порядке.

Читайте также: