Аптеки система налогообложения 2020

Опубликовано: 17.05.2024

Содержание:

Аптеки всегда имели право на льготное налогообложение. Организации, открывающие аптеки, становились плательщиками единого налога на вмененную деятельность. Индивидуальные предприниматели могли выбирать между ЕНВД и ПСН — патентной системой налогообложения. С 1 января 2020 года все изменится. Правительство РФ внесло изменение и в Налоговый Кодекс, и в законодательство, регулирующее обращение лекарственных средств. От ЕНВД и ПСН аптекам придется отказаться.

С нового года появится и новая задача — какой налоговый режим выбрать для аптеки. Если вы сомневаетесь и не можете рассчитать, какая система налогообложения подойдет вашему аптечному учреждению больше и вправе ли вы применять льготные программы (УСН), обращайтесь к налоговому юристу. Специалист по налогам поможет определиться с новым режимом и закрыть старый — ЕНВД или ПСН.

Нет времени читать статью?

Отмена ЕНВД и ПНС

Реформирование системы налогообложения аптек планировалось давно. Сейчас большинство аптечных учреждений применяют ЕНВД — единый налог на вмененный доход, или вмененку. Если аптеку открывал индивидуальный предприниматель, то он имел возможность выбирать между ЕНВД и ПСН — заявлял вмененку или же получал патент на розничную торговлю лекарствами.

ЕНВД становится неактуальной системой налогообложения, и все идет к тому, что налоговики ее упразднят. Первый серьезный шаг будет сделан 1 января 2020 года. Случится вот что: многие товары начнут маркировать, и их нельзя будет продавать в розничной торговле (ст. 346.27 НК РФ). Касается это и лекарственных средств. Теперь все лекарственные препараты и медикаменты подлежат обязательной маркировке (Законопроект № 834261-7). Именно это и повлияет на налогообложение аптечных учреждений.

Как это работает? Товары, в которые входят любые лекарственные средства, маркируются. Все производители и реализаторы лекарств (аптеки или посредники) регистрируются в системе «Честный знак». Аптеки закупают лекарственные препараты через эту систему и в ней же отражают продажу препаратов.

Логично, что с 1 января 2020 года аптеки не смогут использовать свои старые налоговые режимы (ЕНВД, ПСН). После прекращения коммерческой деятельности, подлежащей налогообложению единым вмененным налогом, владельцы аптек обязаны в течение пяти рабочих дней уведомить об этом Федеральную налоговую службу и перейти на новый налоговый режим. Но начало января — это всегда праздничные, а значит, нерабочие дни. Налоговики дают отсрочку — перейти на новую налоговую систему аптеки смогут до 15.01.2020.

Есть один нюанс — аптеки вправе реализовывать без маркировки те товары, которые были произведены в 2019 году и имеют надлежащий остаточный срок годности (исключение — лекарства, промаркированные 01.10.2019). Но, опять же, это никак не влияет на смену системы налогообложения, ведь вместе с немаркированными лекарствами будут продаваться и маркированные препараты.

Чтобы уйти от старого режима налогообложения, владельцу аптеки необходимо подать заявление в территориальную налоговую инспекцию. Организации представляют форму ЕНВД-3, а индивидуальные предприниматели — ЕНВД-4. Сделайте это не позже 15.01.2020!

Переход на другие режимы налогообложения

По умолчанию считается, что аптеки, потерявшие право на использование ЕНВД, автоматически переходят на общую систему налогообложения — ОСНО. Но это не совсем так — у владельцев есть право выбора налогового режима.

Итак, с 01.01.2020 аптеки не смогут применять ЕНВД и ПСН. Для организаций и индивидуальных предпринимателей станут доступны два налоговых режима:

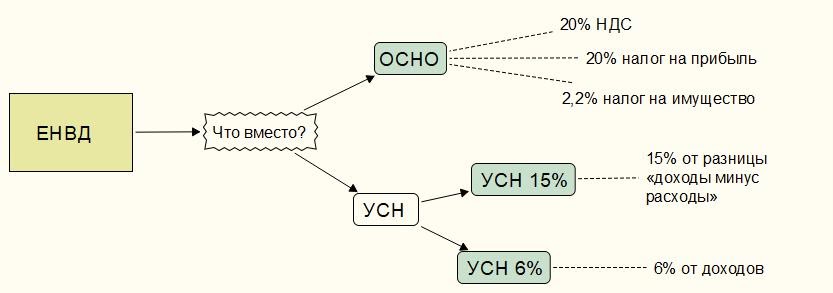

- Общая система налогообложения (ОСНО). Общий режим несет самую большую налоговую нагрузку для аптек — с обязательной уплатой НДС, НДФЛ, налогов на прибыль, имущество и транспортного взноса (при наличии транспортных средств).

- Упрощенная система налогообложения (УСН, упрощенка). Это льготный налоговый режим, подразумевающий два варианта уплаты налога. Владелец аптеки может выбрать доходную схему и платить единый налог в размере 6% или же метод «доходы минус расходы» и перечислять в бюджет 15%. Сразу скажем, что для аптек более выгоден второй вариант, так как расходная часть у них довольно большая, что существенно может снизить итоговую сумму налога.

Чтобы перейти на ОСНО, никаких дополнительных заявлений и документов не требуется. После подачи форм ЕНВД 3 и 4 налоговики автоматически переведут аптеку на общую систему налогообложения.

С УСН все немного сложнее. Это льготный налоговый режим, поэтому применять его могут далеко не все организации или ИП. Аптека может оформить УСН, если:

- остаточная стоимость основных средств — не выше 150 миллионов рублей;

- среднесписочная численность сотрудников — не более 100 человек;

- совокупная выручка за три предшествующих квартала (девять месяцев) — 112,5 миллиона рублей, за годовой период — 150 миллионов рублей.

Это довольно высокие показатели, поэтому большая часть аптек вправе оформить упрощенку. Тем более, что налоговики допускают небольшое нарушение нормативов. Если за отчетный период численность увеличивается до 130 человек, а годовая выручка — до 200 миллионов рублей, то ФНС в качестве штрафа увеличит ставку единого налога по УСН до 8% для доходного метода и 20% для расходного метода.

Однако, чтобы перейти на УСН, владельцам бизнеса придется поторопиться. Оформить упрощенку можно, только если отказаться от ЕНВД в 2019 году и сразу же подать уведомление (форма № 26.2-1) о назначении УСН. Предельный срок для информирования налоговиков — 31.12.2019. Если не успеете, то с 01.01.2020 будете работать на ОСНО.

С 1 января ничего нельзя продавать! Налоги теперь будут 50%! Нужно срочно нанять бухгалтера! О, сколько ж это расходов — придется закрываться…

С лета 2019 года что-то подобное слышит каждый, кто работает в аптеке, от собственника до провизора. Всё из-за требования маркировать лекарственные препараты. А ещё из-за поправок в налоговом кодексе: столько лет работали на ЕНВД, теперь это, оказывается, запрещено.

Дела обстоят не так страшно, если почитать документы. Да, в 2020 аптекам придется перейти на новые режимы налогообложения и научиться работать с маркированными товарами. Но время на подготовку еще есть.

Что говорят

Что на самом деле

С 1 января продажа лекарств без маркировки незаконна.

Это не так. Обязательная маркировка

вводится с 1 июля 2020 года. И даже после

этой даты можно продавать ЛП без

маркировки — если они изготовлены до 30 июня 2020.

С 1 января ЕНВД запрещен.

Нет. ЕНВД обещают отменить в 2021 году,

в 2020 он всё еще действует, в том числе и

для аптек. Применять этот налоговый

режим нельзя тем, кто продает

законодательство не считает такую

деятельность розничной торговлей. Но

обязательная маркировка ЛП вводится

только с июля. До этого времени аптека

может оставаться на ЕНВД.

В 2020 налог для аптек будет 50%.

Не совсем так. Налог действительно

будет высоким, если ничего не делать.

Вместо ЕНВД аптеку переведут на общее

налогообложение — ОСНО. Придется

платить 20% налога на прибыль, 20% НДС

и 2,2% (зависит от региона, в некоторых

чуть меньше) налога на недвижимость

организации. Но можно подать заявление

о переходе на УСН. И платить только 6%.

Нужно нанимать бухгалтера и учетчика.

Скорее всего. На УСН необходимо вести

и сдавать в налоговую бухгалтерский

баланс. Лучше доверить это специалисту.

Не обязательно нанимать кого-то в штат,

можно отдать работу на аутсорс — в

Кроме бухгалтерии, потребуется вести учет

всех промаркированных товаров. Купить

сканер и программное обеспечение,

подключиться к системе «Честный знак».

При поступлении товара на каждой коробке

нужно сканировать маркировку.

Провизоры и фармацевты с такой

дополнительной нагрузкой вряд ли

Подробнее о маркировке

Эксперимент с маркировкой лекарств в России начали еще в 2017 году. С октября 2019 это стало обязательным для лекарств из списка «семь высокозатратных нозологий». С января 2020 это должно было распространиться на все лекарственные препараты.

Маркировка нужна, чтобы сделать прозрачным перемещение лекарств от фармацевтического завода к пациентам. На упаковку наносится двумерный код. На каждом этапе — склад завода, склад аптеки, касса — код сканируется и учитывается в системе «Честный знак». Все это должно помочь в борьбе с контрафактом и повторными продажами. По отчетам правительства, в октябре и ноябре 2019 благодаря маркировке выявили нарушений на 500 миллионов.

Но сроки повсеместного распространения маркировки оказались нереалистичными. В Европе такой эксперимент занял 10 лет. В России планировали успеть за год. Нужно было промаркировать более шести миллиардов упаковок. И заводы почти тысячи производителей оснастить оборудованием для маркировки.

В декабре 2019 Госдума ввела переходный период — до 1 июля 2020 года. Это значит, что произведенные до 01.07.2020 лекарства разрешается продавать без маркировки . Принимать на склад их можно в любое время, в том числе и после первого июля. Исключение из этого — лекарства для лечения высокозатратных нозологий. Здесь маркировка не нужна только для препаратов, изготовленных до 1 января 2020.

Подробнее о налогах

Формально ЕНВД для аптек никто не отменял. Но с введением обязательной маркировки лекарств изменился род деятельности аптек — это больше не розничная торговля. Так это трактует федеральный закон №325.

Значит, пока аптека торгует лекарствами без специального кода, можно оставаться на ЕНВД. Но не позднее 1 июля 2020 года нужно перейти на другой режим налогообложения.

Выбор не очень большой. Либо ОСНО с НДС, налогами на прибыль и имущество. Либо УСН, где возможны два варианта: 6% налогов от общего оборота или 15% от прибыли.

Подробнее про УСН читайте здесь. Большинству предпринимателей удобнее работать на УСН 6%. Проще бухучет, не нужно мучиться с подтверждением расходов в налоговой. Не все траты налоговые инспекторы соглашаются считать «расходами». Например, аптекам не разрешат занести в расходы плату за товары, купленные, пока аптека работала на ЕНВД.

Перейти на УСН можно тремя способами.

Новым компаниям — в течение 30 дней после регистрации.

Действующим компаниям — с первого января следующего после подачи заявления года. Заявление разрешается подавать с 1 октября по 31 декабря. Не успели подать его в 2019, значит, на УСН можно перейти только в 2021.

Действующим компаниям, работавшим на ЕНВД, но сменившим род деятельности на такой, где применять ЕНВД невозможно, — в течение 30 дней после смены деятельности.

Аптеки относятся к третьему пункту: меняют деятельность с розничной торговли на торговлю маркированными лекарственными препаратами. Однако у вашей региональной налоговой может быть иное мнение. Разумнее уточнить это заранее.

Чтобы перейти с ЕНВД на УСН в связи со сменой деятельности, нужно подать заявление о прекращении ЕНВД (для ООО это делается на бланке формы «ЕНВД-3»). И уведомить налоговую о переходе на УСН (форма «№ 26.2-1»).

Коротко о перспективах аптек в 2020 году

Ассортимент уменьшится. Предположительно на четверть — не все производственные линии успеют оснастить оборудованием для маркировки.

Расходы аптек вырастут. Предположительно на 20% — из-за покупки нового оборудования и ПО, налогов и расширения штата.

Цены на лекарства поднимутся. Заводы тратятся на оборудования, за каждый код на упаковке нужно платить, расходы аптек тоже растут — это нужно как-то компенсировать.

Торговля из-за введения маркировки не остановится. До июля 2020 действует переходный режим. Лекарства, произведенные до этого времени можно продавать без маркировки. Возможно, будут введены налоговые послабления.

МИНИСТЕРСТВО ФИНАНСОВ РФ ПИСЬМО от 20 декабря 2019 года № 03-11-09/100308

Департамент налоговой и таможенной политики в связи с поступающими запросами налогоплательщиков о применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - ЕНВД) в отношении предпринимательской деятельности по реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств» (далее - Федеральный закон № 61-ФЗ, сообщает следующее.

В соответствии с подпунктами 6 и 7 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - ЕНВД) может применяться в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, а также розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Федеральным законом «О внесении изменений в Федеральный закон «Об обращении лекарственных средств» и Федеральный закон «О внесении изменений в Федеральный закон «Об обращении лекарственных средств», принятым Государственной Думой Федерального Собрания Российской Федерации в третьем чтении 12 декабря 2019 года, вносятся изменения в часть 7.1 статьи 67 Федерального закона № 61-ФЗ,

согласно которым

лекарственные препараты для медицинского применения, предназначенные для обеспечения лиц, больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей рассеянным склерозом, лиц после трансплантации органов и (или) тканей произведенные до 31 декабря 2019 года,

а также иные лекарственные препараты для медицинского применения, произведенные до 1 июля 2020 года, подлежат хранению перевозке, отпуску, реализации, передаче, применению без нанесения средств идентификации до истечения срока их годности.

Учитывая изложенное, в случае вступления в силу указанного Федерального закона, в отношении предпринимательской деятельности по розничной реализации вышеуказанных лекарственных препаратов, не подлежащих обязательной маркировке, в 2020 году налогоплательщики вправе применять ЕНВД.

Согласно пункту 4 статьи 346.12 Кодекса организации и индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 Кодекса на уплету ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения (далее - УСН) в отношении иных осуществляемых ими видов предпринимательской деятельности.

Таким образом, в 2020 году в отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 26.3 Кодекса, налогоплательщик вправе применять ЕНВД, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей - общий режим налогообложения или УСН.

При этом согласно пункту 7 статьи 346.26 Кодекса налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. Учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению ЕНВД, осуществляется налогоплательщиками в общеустановленном порядке.

Директор Департамента

А.В. Сазанов

Примечания к письму:

1. На 09.01.2020 текст письма еще не опубликован в справочно-правовых системах.

2. Источник, где приведено фото текста документа, подписанного электронной подписью: https://www.klerk.ru/buh/news/494142/

3. Указанный в письме Федеральный закон вступил в силу 27.12.19.

Закон о внесении изменений в 61-ФЗ от 12.04.10 "Об обращении лекарственных средств" подписан Президентом РФ 27.12.19.

Пункт 7.1 статьи 67 изложен в новой редакции:

" 7.1. Лекарственные препараты для медицинского применения, предназначенные для обеспечения лиц, больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, лиц после трансплантации органов и (или) тканей, произведенные до 31 декабря 2019 года, а также иные лекарственные препараты для медицинского применения, произведенные до 1 июля 2020 года, подлежат хранению, перевозке, отпуску, реализации, передаче, применению без нанесения средств идентификации до истечения срока их годности."

Вот ссылка.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 7 февраля 2020 г. N 03-11-11/8092 Об особенностях применения в 2020 г. системы налогообложения в виде ЕНВД и УСН

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу о порядке применения в 2020 году системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее - ЕНВД), а также упрощенной системы налогообложения (далее - УСН), и сообщает следующее.

В соответствии с подпунктами 6 и 7 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) ЕНВД может применяться в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли, через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

При этом согласно статье 346.27 Кодекса (в редакции Федерального закона от 29 сентября 2019 года N 325-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации", вступающей в силу с 1 января 2020 года), реализация лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года N 61-ФЗ "Об обращении лекарственных средств" (далее - Закон N 61-ФЗ), к розничной торговле для целей главы 26.3 Кодекса не относится и, соответственно, на уплату ЕНВД не переводится.

Одновременно обращаем внимание, что Федеральным законом от 27 декабря 2019 года N 462-ФЗ "О внесении изменений в Федеральный закон "Об обращении лекарственных средств" и Федеральный закон "О внесении изменений в Федеральный закон "Об обращении лекарственных средств" внесены изменения в часть 7.1 статьи 67 Закона N 61-ФЗ, согласно которым лекарственные препараты для медицинского применения, предназначенные для обеспечения лиц, больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, лиц после трансплантации органов и (или) тканей, произведенные до 31 декабря 2019 года, а также иные лекарственные препараты для медицинского применения, произведенные до 1 июля 2020 года, подлежат хранению, перевозке, отпуску, реализации, передаче, применению без нанесения средств идентификации до истечения срока их годности.

Учитывая изложенное, в отношении предпринимательской деятельности по розничной реализации вышеуказанных лекарственных препаратов, не подлежащих обязательной маркировке, в 2020 году налогоплательщики вправе применять ЕНВД.

В то же время, исходя из пункта 4 статьи 346.12 Кодекса, организации и индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 Кодекса на уплату ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности.

Таким образом, в 2020 году в отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 26.3 Кодекса, налогоплательщик вправе применять ЕНВД, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей - общий режим налогообложения или УСН.

При этом согласно пункту 7 статьи 346.26 Кодекса налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. Учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению ЕНВД, осуществляется налогоплательщиками в общеустановленном порядке.

Кроме того отмечаем, что исходя из абзаца четвертого пункта 2 статьи 346.13 Кодекса, организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

В форме уведомления о переходе на УСН (форма N 26.2-1), утвержденной Приказом ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@, в общем случае указывается, что организация или индивидуальный предприниматель (за исключением вновь созданных) переходят на УСН с 1 января. Организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками ЕНВД (сноска 4 к уведомлению о переходе на УСН), вправе указать иной месяц текущего календарного года для перехода на УСН.

Также сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

Обзор документа

Реализация лекарств, подлежащих обязательной маркировке, к розничной торговле не относится и на ЕНВД не переводится.

Лекарства в рамках семи высокозатратных нозологий, произведенные до конца 2019 г., а также иные препараты, произведенные до 1 июля 2020 г., могут находиться в обороте без нанесения средств идентификации до истечения срока их годности.

При розничной реализации указанных лекарств, не подлежащих обязательной маркировке, в 2020 г. можно применять ЕНВД. Если реализация товаров не признается розничной торговлей - общий режим налогообложения или УСН.

Организации и предприниматели, которые перестали быть плательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД.

Автор: Орлова О. Е., эксперт информационно-справочной системы «Аюдар Инфо»

В связи с принятием Закона № 325-ФЗ основные контуры налогообложения аптечных организаций в 2020 году стали более осязаемы. К сожалению, ЕНВД уходит в прошлое, а значит, тем, кто его уплачивал, надо до конца 2019 года определиться с налоговым режимом. Законодатели толкают аптеки в зону общего налогообложения, сужая их маневренность в применении низконалоговых режимов. Что предпринять при таких обстоятельствах?

Отмена спецрежима в виде ЕНВД и патента для аптечной розницы с 2020 года

Уплату ЕНВД и ПСНО, как налоговые режимы, планировалось запретить использовать фармрознице уже начиная с 2020 года, то есть на год раньше, чем остальным налогоплательщикам. К всеобщему неудовольствию аптечного бизнеса, законодатели реализовали свое намерение. Пунктами 58 и 59 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ с 01.01.2020 к продаже на спецрежиме в виде ЕНВД и ПСНО запрещены товары, подлежащие обязательной маркировке, в состав которых ч. 4 ст. 67 Федерального закона от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств» включены лекарственные средства. Этот запрет выполнен путем внесения изменений в понятие «розничная торговля»: с 2020 года реализация лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Законом № 61-ФЗ, для целей уплаты ЕНВД и ПСНО, не относится к розничной торговле (ст. 346.27 и ст. 346.43 НК РФ).

Таким образом, аптекам, применяющим спецрежим в виде ЕНВД, и предпринимателям, работающим на названном спецрежиме или ПСНО, следует до конца 2019 года принять меры по замене режима налогообложения. Если организации или ИП никак не выразят свое намерение относительно выбора режима налогообложения, с 2020 года они будут переведены на общую систему налогообложения с уплатой НДС, налога на прибыль (НДФЛ) и налога на имущество организаций (физических лиц).

Развитие упрощенной системы налогообложения

Поскольку единственным низконалоговым режимом для аптек остается «упрощенка», расскажем о некоторых его особенностях. Налогоплательщики могут использовать данный налоговый режим при соответствии следующим параметрам: организация не имеет филиалов, остаточная стоимость имущества не превышает 150 млн руб., среднесписочная численность – не более 100 человек (ст. 346.12 НК РФ), а выручка – не выше 150 млн руб. в год (п. 4 ст. 346.13 НК РФ).

Учитывая, что число заинтересованных в УСНО налогоплательщиков увеличивается, законодатели развивают этот спецрежим для более удобного его применения. Во-первых, в планах снижение административной нагрузки на ИП за счет отмены налоговых деклараций для упрощенцев с объектом налогообложения «доходы», которые применяют онлайн-кассы. Во-вторых, будет введен переходный налоговый режим для налогоплательщиков, превысивших ограничения в виде максимального уровня доходов и (или) среднесписочной численности работников, чтобы освободить их от восстановления налогового учета и обязательств по уплате налогов, от которых они были освобождены в связи с применением УСНО. Право на данный спецрежим утратится, только если выручка перейдет отметку в 200 млн руб. или численность превысит 130 человек (против текущих лимитов 150 млн руб. и 100 человек соответственно).

Окончание использования спецрежима в виде ЕНВД и переход на УСНО

Тем, кто намерен использовать «упрощенку» в 2020 году, следует не позднее 31.12.2019 уведомить о своем желании налоговый орган по месту нахождения организации в порядке, установленном ст. 346.13 НК РФ. В уведомлении указывается выбранный объект налогообложения. Для аптек, как розничных торговцев, целесообразен объект «доходы, уменьшенные на величину расходов» со ставкой налога 15%. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на «упрощенку». Организация имеет право перейти на УСНО, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСНО, доходы не превысили 112,5 млн руб. (п. 2 ст. 346.12 НК РФ).

Хотя аптеки будут лишены права на уплату ЕНВД в принудительном порядке, необходимо соблюсти процедуру по снятию с учета плательщика единого налога. Она установлена п. 3 ст. 346.28 НК РФ и заключается в том, что при прекращении предпринимательской деятельности, подлежащей обложению единым налогом, переходе на иной режим налогообложения, налогоплательщик обязан в пятидневный срок подать в налоговый орган соответствующее заявление. То есть с учетом новогодних праздников и исчисления срока согласно п. 6 ст. 6.1 НК РФ заявление следует подать не позднее 15.01.2020.

Итак, с 01.01.2020 из низконалоговых режимов для аптек будет доступна только «упрощенка». УСНО по праву считается одним из лучших налоговых режимов; в отличие от спецрежима в виде ЕНВД, она не может вызвать резкий рост налоговой нагрузки, если в продажах наступил спад. Всем аптекам посоветуем незамедлительно заняться решением вопросов как расчетного, так и административного характера, с тем чтобы выбрать наилучший режим налогообложения на 2020 год.

Читайте также: