Анализ начисленных налогов и взносов с разбивкой по виду тарифа страховых взносов

Опубликовано: 01.05.2024

Стандартный отчет «Проверка расчета взносов» давно присутствует в программах 1С, как в зарплатных конфигурациях «Зарплата и управление персоналом» и «Зарплата и кадры государственного учреждения», так и в программе «Бухгалтерия предприятия, ред. 3.0». Поэтому если Вы его не использовали в своей работе ранее, то сейчас удобный момент, особенно в том случае, когда Ваша организация относится к субъектам малого и среднего предпринимательства и включена в единый реестр. Ведь в этом случае с апреля месяца Вы настроили новый льготный тариф страховых взносов. Который не так просто проверить, ведь часть облагаемой базы считается по одному проценту, другая часть по другому.

Как настроить данный вид тарифа и как происходит расчет подробно описано в другой нашей статье (Статья Реализация льготной ставки страховых взносов для субъектов малого и среднего предпринимательства в программах 1С, по ссылке https://www.maple.ru/article/index.php?ELEMENT_ID=83491). А в этой статье речь пойдет именно уже о том, как после всех расчетов за месяц проверить: во время ли были произведены настройки, верно ли прошли расчеты.

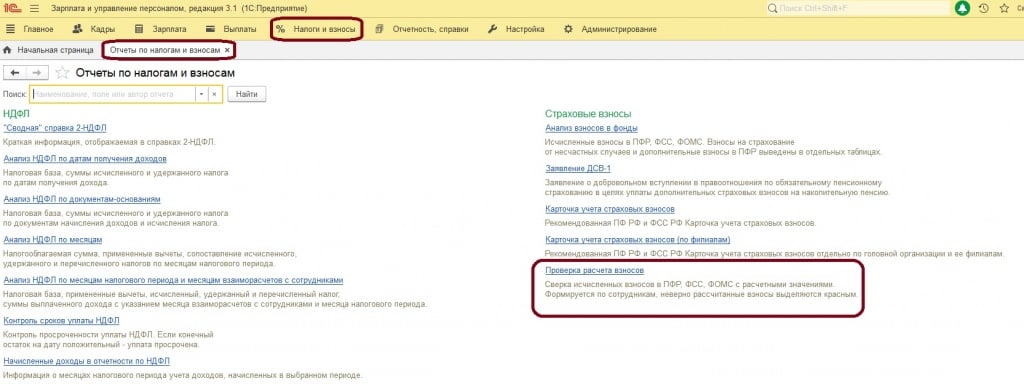

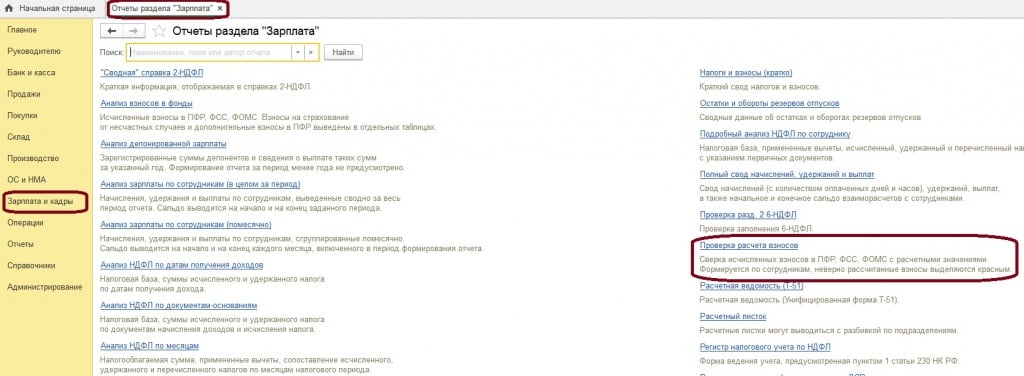

Итак, все стандартные отчеты по анализу взносов в зарплатных программах находятся в разделе «Налоги и взносы»

Для тех, кто ведет учет зарплаты в программе «Бухгалтерия предприятия, ред. 3.0», отчет хранится в разделе «Зарплата и кадры» - «Отчеты по зарплате».

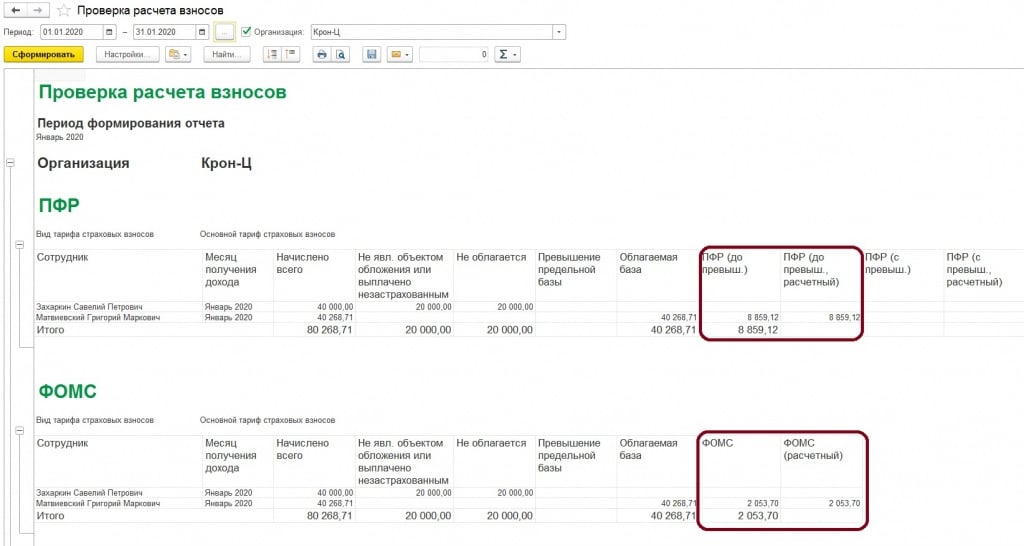

При формировании отчета за месяцы до смены тарифа на льготный отчет выглядел так

Особенностью отчета является, то что он сравнивает расчетный данные на основании процентов тарифа, выбранного в учетной политике и с данными, которые прошли у вас в документах программы. Анализируются все взносы плюс дополнительные взносы в ПФР

Почему рекомендуем обязательно проверить расчет взносов за апрель месяц. Так как релиз с выбором нового льготного тарифа вышел в середине апреля, то до этого момента у вас могли быть различные начисления. Соответственно если, например, это было увольнение, то взносы по уволенным сотрудникам рассчитались по старому тарифу. Ведь взносы рассчитываются сразу в документе увольнения.

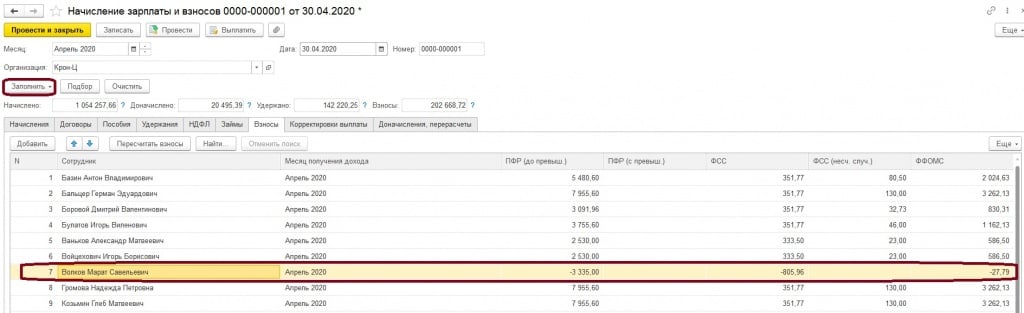

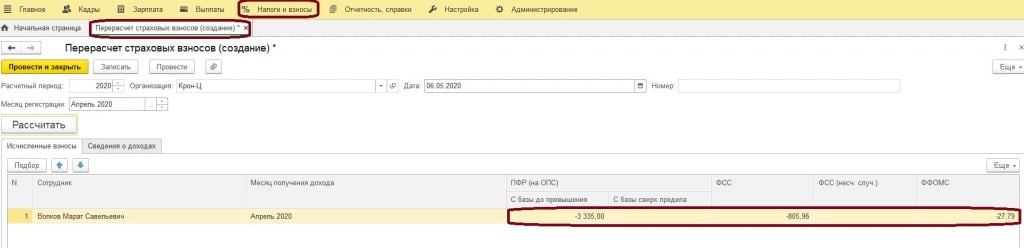

Допустим, уволили 5 апреля сотрудника Волкова М., то есть новый тариф мы еще технически никак не могли настроить, не было релиза. В случае если, при расчете зарплаты Вы используете кнопку «Заполнить», то перерасчет взносов по уволенному сотруднику произойдет сразу

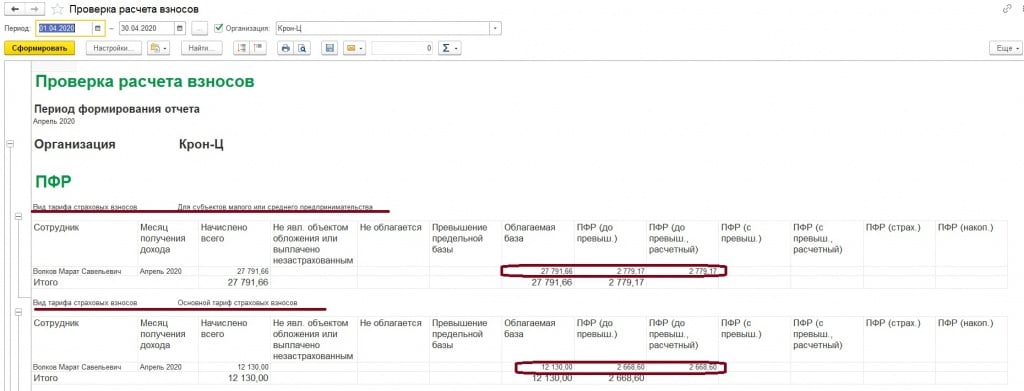

Тогда проверяя, сформируем стандартный отчет, о котором говорили выше, «Проверка расчета взносов»

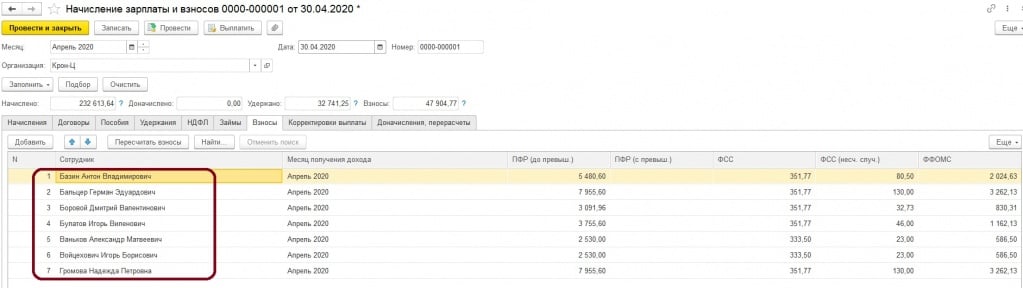

Как можем заметить, теперь отчет внутри каждого вида взносов разбивается на вид тарифа. И отклонений по уволенному сотруднику мы не видим. Но в том случае, когда вы заполняете документ «начисление зарплаты и взносов» по кнопке «Подбор», можно упустить тех сотрудников, кому требовался перерасчет взносов

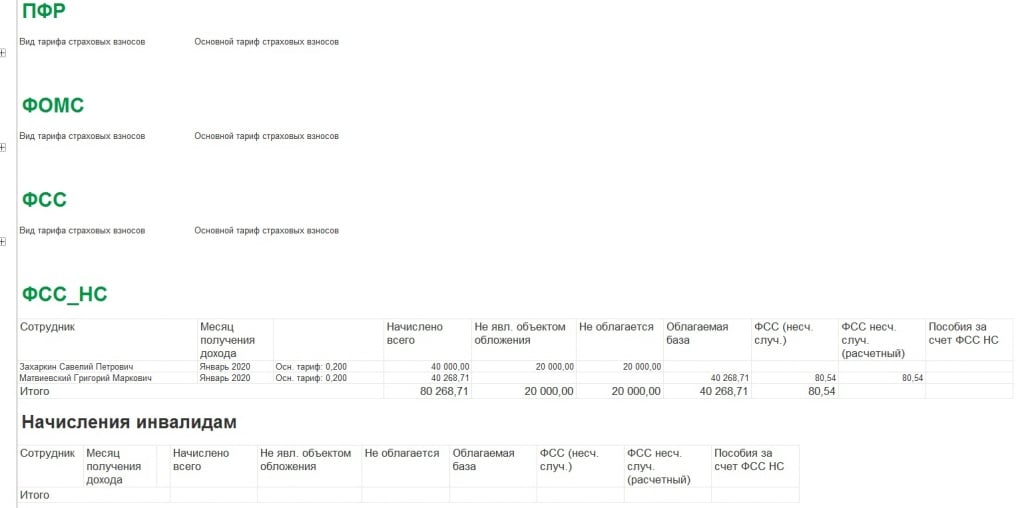

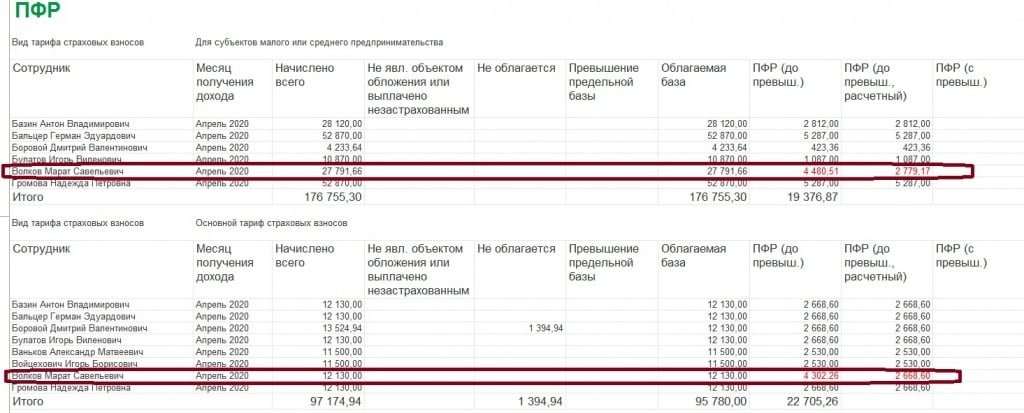

Тогда уже проверяя, мы увидим другую картину

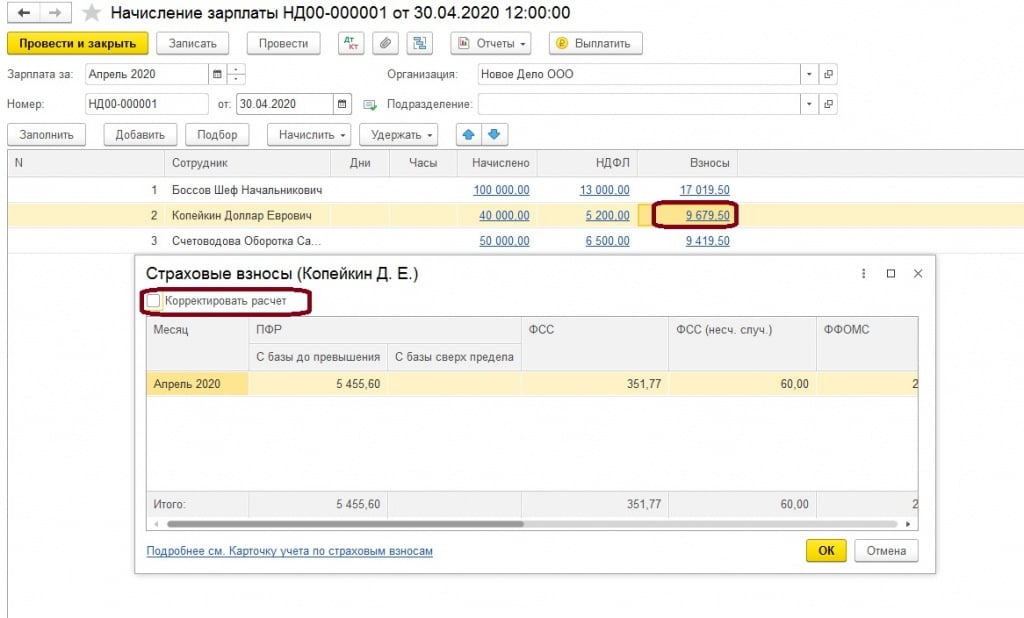

Мы рассмотрели пример с увольнением, но такое могло произойти и с другими начислениями в середине месяца, поэтому формируйте рассмотренный отчет и проверяйте расчеты взносов в удобном формате. Если говорить о страховых взносах в программе «Бухгалтерия предприятия», то все аналогично. Там также есть документ «Перерасчет страховых взносов отчетах по зарплате в разделе «Зарплата и кадры». А если требуется пересчитать взносы напрямую в документе «Начисление зарплаты и взносов», то нужно провалится в сумму взносов и поставить, потом убрать галочку «Корректировать расчет», тогда взносу пересчитаются

Это может быть вам интересно:

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства.

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

- На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- На выплаты в пользу физических лиц в части, превышающей МРОТ (определяемой по итогам каждого месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона №102-ФЗ):

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

При расчете взносов в документах ( Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

При формировании расчета по страховым взносам за 1 полугодие 2020 года плательщики, относящиеся к субъектам МСП, в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Этот код не назван в Приложении № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 «Расчета по страховым взносам» плательщики должны указать следующие коды категории застрахованного лица (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

МС – физические лица;

ВЖМС - застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лица без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах»;

ВПМС - иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации».

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

В письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20».

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС.

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица - КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям.

В 2021 году субъекты МСП могут применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает МРОТ. Звучит просто, но в расчёте много нюансов. Рассказываем, как проясняют ситуацию опубликованные ФНС формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

- Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

- Как взносы сверх МРОТ облагать по пониженным тарифам

- Как применять пониженный тариф — формулы от ФНС

- Какие контрольные соотношения должны выполняться в РСВ

- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 2. База больше МРОТ

- Пример 3. Достигнута предельная величина базы

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2020 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

- Для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

- в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

Как взносы сверх МРОТ облагать по пониженным тарифам

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало расчётного периода (12 792 рубля в 2021 году). Если превышают, то к части суммы сверх МРОТ применяются пониженные тарифы страховых взносов по такой схеме:

В расчёте по страховым взносам субъекты МСП должны отразить, что применяют пониженный тариф. Для этого в приложениях 1 и 2 к разделу 1 они должны проставить код тарифа «20», а в разделе 3 применить коды категории застрахованного лица: МС, ВЖМС, ВПМС (Приказ ФНС РФ от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020).

Как применять пониженный тариф — формулы от ФНС

После публикации закона у бухгалтеров малых и средних предприятий возникло много вопросов. Вот часть из них.

Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

Как разнести суммы по приложениям с разными кодами тарифа?

Как поступить, если выплаты работника составили 16 000 рублей (больше МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

Как быть, если достигнута предельная величина базы? Надо ли необлагаемые выплаты распределять по тарифам пропорционально МРОТ и части, его превышающей?

ФНС разъяснила, как применять нормы 102-ФЗ, и опубликовала формулы, по которым субъекты МСП должны исчислять взносы (письмо ФНС от 29.04.2020 № БС-4-11/7300@). Если адаптировать их к 2021 году, то получится следующая формула:

Выплаты МРОТ с начала года × 30 % + (база с начала года — выплаты МРОТ с начала года) × 15 % – взносы, начисленные с начала года.

Выплаты МРОТ — это сумма выплат, которая меньше или равна МРОТ на начало расчётного периода.

Например, чтобы начислить взносы за январь, февраль и март, проведите следующий расчёт:

- за январь: выплаты МРОТ × 30 % + (база за январь — выплаты МРОТ) × 15 %.

- за февраль: выплаты МРОТ за 2 месяца × 30 % + (база за 2 месяца — выплаты МРОТ за 2 месяца) × 15 % – взносы, исчисленные за январь.

- за март: выплаты МРОТ за 3 месяца × 30 % + (база за 3 месяца — выплаты МРОТ за 3 месяца) × 15 % – взносы, исчисленные за январь-февраль.

Далее действуйте по аналогии.

Когда облагаемая база достигнет предела, облагайте сумму превышения по пониженному тарифу сверх предела. Для этого исключите сумму превышения из базы с начала года. Порядок расчёта именно облагаемой базы в месяце превышения ФНС разъяснила в письме от 13.07.2020 № БС-4-11/11315.

Какие контрольные соотношения должны выполняться в РСВ

Ещё больше ситуация прояснилась после того, как ФНС опубликовала контрольные соотношения, которые должны выполняться у этой категории плательщиков в форме РСВ (письмо ФНС от 29.05.2020 № БС-4-11/8821@).

Эти новые контрольные соотношения дополняют прежний перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). В списке они приведены под номерами 1.193–1.199, 2.8–2.10. Затем эти контрольные соотношения были ещё раз дополнены (письмо ФНС от 23.06.2020 № БС-4-11/10252@).

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Как заполнять расчёт: примеры

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Рейтинг: 13

Отчет был написан в помощь расчетчикам ЗП. В типовом отчете "Анализ начисленных налогов и взносов" нет такой разбивки. Хотя отчет "Анализ в фонды" для ЗУП 3.0 делает такую разбивку. За основу взят запрос для заполнения регламентного отчета РСВ. В отборах работает только период - "месяц" + Организация. Вынесены на панель отчета, см. скриншот.

Отчет можно встроить в доп. отчеты и обработки, а также запускать как внешний отчет.

Тестировался на Управление производственным предприятием, редакция 1.3 (1.3.153.2).

Специальные предложения

Просмотры 930

Загрузки 6

Рейтинг 1

Создание 25.02.21 10:30

Обновление 25.02.21 10:30

№ Публикации 1391350

Кому Бухгалтер

Операционная система Не имеет значения

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1 Промо

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 38056 213 Asenka 64

Новые заявления для прямых выплат ФСС

Сведения о застрахованных лицах - замена заявлениям о выплате (перерасчете) пособий (оплате отпуска).

1 стартмани

25.02.2021 1048 9 Sparrow1974 0

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

1 стартмани

10.01.2019 28237 148 prime9 20

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 33052 207 APTEM_SLV 16

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1 Промо

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 47398 301 the1 45

Справка-расчет "Постоянные и временные разницы" (с расшифровкой по подразделениям)

Отчет формирует два варианта справки-расчета - Постоянные налоговые активы и обязательства и Отложенные налоговые активы и обязательства с группировкой по подразделениям.

1 стартмани

25.05.2018 14037 11 arr 2

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 55430 510 p.ugrumov 98

Проверка данных после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 34206 149 utrumar 3

Анализ НДФЛ и сверка данных учета при подготовке 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 39687 169 the1 11

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 47755 55 agospodarin 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 41458 178 tritonof 11

Чек-листы (проверочные процедуры) по учету НДС

Набор отчетов для своевременного выявления и удобного исправления ошибок по ведению учета НДС в 1С:УПП, для сокращения риска срыва сроков сдачи отчетности по НДС и исключения тех случаев, когда отчетность по НДС за квартал сдается в последний день и ошибки выявляются и исправляются в авральном режиме.

4 стартмани

15.06.2017 28880 34 cesar 10

T-11а. Премии работников организации (отображение в %) для ЗУП 3.1 Промо

Внешняя печатная форма приказа о поощрении сотрудников (Т-11а отображение в %) для ЗУП 3.1 подключаемая к документу "Премия". Добавляется через Сервис - Дополнительные отчеты и обработки.

1 стартмани

06.02.2017 21413 47 chervic 0

Универсальная ведомость (отчет) по РАУЗ (управленческий и регламентированный учет)

Универсальные отчеты, раскрывающие регистры РАУЗ (УчетЗатрат, УчетЗатратРегл) по всем доступным реквизитам, для конфигураций КА 1.1, УПП 1.3. По функциональности эквивалентны типовым отчетам "Ведомость по учету МПЗ", "Ведомость по учету затрат", но отличаются простыми и менее капризными настройками (по мнению автора), более удобной расшифровкой, решенной проблемой с расшифровкой по периодам.

2 стартмани

05.06.2017 38352 85 stvorl 0

Сведения о распределении численности работников по размерам заработной платы за 2017 год, Форма №1 (1С:ЗУП 2.5)

Обновленная форма статистики №1 для сдачи за апрель 2017 года с универсальным подбором сотрудников.

1 стартмани

04.05.2017 38830 394 salbey 71

П-4 и П-4 (НЗ) за 1 квартал 2021г. (январь-март) для ЗУП 2.5 с ОКВЭД 2 (в новой ред. № 412 от 24.07.2020) (ОКУД 0606010)

1) П-4 в новой редакции за 1 квартал 2021 г. для ЗУП 2.5 и УПП с отбором по подразделению и КПП, ред. №412 от 24.07.2020 с указанием новых кодов статистики ОКВЭД2 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.01.2021г. 2) П-4 (НЗ) в новой редакции за 1 квартал 2021 г. для ЗУП 2.5 и УПП - с отбором по подразделениям и КПП, в ред. №412 от 24.07.2020.выгрузка в электронном виде в соответствии с XML-шаблоном от 20.02.2021,

1 стартмани

13.02.2017 64553 1148 ilnet 91

Краткий регистр налогового учета НДФЛ 2016 Промо

C 2016 года у ИФНС повысились требования к учету НДФЛ. Предлагаю вам отчет "Краткий регистр налогового учета НДФЛ", компактный, простой и информативный. Самое главное - от обычного "Регистр налогового учета НДФЛ" отличается размерами.

2 стартмани

18.04.2016 36102 26 Craig 6

6-НДФЛ - Формирование, проверка, корректировка, перенос в типовой отчет. ЗУП 2.5 / УПП 1.3 / ЗиКБУ

Формирование 6-НДФЛ по первичным документам (НЕ ПО РЕГИСТРАМ) для ЗУП 2.5 / УПП 1.3 / ЗиКБУ. Всё что требуется - это правильно заполнить даты выплаты дохода в документах начисления!

1 стартмани

27.07.2016 53467 587 madonov 190

Платежная ведомость Т-53 для БП 3.0

Особенностью этой внешней печатной формы является то, что она подключается, даже если вы ведете учет заработной платы во внешней программе. Также работает, если заработная плата начисляется непосредственно в Бухгалтерии предприятия.

1 стартмани

29.04.2016 33129 57 config 4

Формирование 6-НДФЛ в ЗУП 2.5

Формирование отчетности 6-НДФЛ на практическом примере.

1 стартмани

04.04.2016 80088 833 nsr17 41

Внешние печатные формы ЗУП, ЗиК БУ 8. (Т-1, Т-1А, Т-5, Т-5А, Т-6, Т-6А, Т-7, Т-8, Т-8А, Т-9, Т-9А, Т-10, Т-10А, Т-11, Т-11А, Трудовой договор, Постоянные начисления, Ввод постоянного начисления или удержания, Возврат на работу, Табель форма 0504421) Промо

Внешние печатные формы (Т-1, Т-1А, Т-5, Т-5А, Т-6, Т-6А, Т-7, Т-8, Т-8А, Т-9, Т-9А, Т-10, Т-10А, Т-11, Т-11А, Трудовой договор, Постоянные начисления, Ввод постоянного начисления или удержания, Возврат на работу, Табель форма 0504421) Формы которые присутствуют в конфигурации типовые. Добавленные формы: Постоянные начисления, Ввод постоянного начисления или удержания, Возврат на работу.

1 стартмани

22.04.2012 62240 1648 Tokiy 55

Откуда берутся данные 6-НДФЛ в ЗУП 2.5

Как заполняются данные 6-НДФЛ? Файл с картинками и описанием дополнений учета НДФЛ в ЗУП 2_5_99 по сравнению с прежними версиями.

1 стартмани

03.02.2016 181951 156 milov.aleksey 126

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации "Авансы по налогу на имущество".

Отчет "Расшифровка отчета 'Авансы по налогу на имущество' по 2-3 разделам" предназначен для проверки и контроля правильности расчета регламентированного отчета "Авансы по налогу на имущество" в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 - 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа - и обычные, и управляемые приложения).

2 стартмани

04.09.2015 45290 310 vik2006 70

Рейтинг: 13

Отчет был написан в помощь расчетчикам ЗП. В типовом отчете "Анализ начисленных налогов и взносов" нет такой разбивки. Хотя отчет "Анализ в фонды" для ЗУП 3.0 делает такую разбивку. За основу взят запрос для заполнения регламентного отчета РСВ. В отборах работает только период - "месяц" + Организация. Вынесены на панель отчета, см. скриншот.

Отчет можно встроить в доп. отчеты и обработки, а также запускать как внешний отчет.

Тестировался на Управление производственным предприятием, редакция 1.3 (1.3.153.2).

Специальные предложения

Просмотры 930

Загрузки 6

Рейтинг 1

Создание 25.02.21 10:30

Обновление 25.02.21 10:30

№ Публикации 1391350

Кому Бухгалтер

Операционная система Не имеет значения

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1 Промо

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 38056 213 Asenka 64

Новые заявления для прямых выплат ФСС

Сведения о застрахованных лицах - замена заявлениям о выплате (перерасчете) пособий (оплате отпуска).

1 стартмани

25.02.2021 1048 9 Sparrow1974 0

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

1 стартмани

10.01.2019 28237 148 prime9 20

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 33052 207 APTEM_SLV 16

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1 Промо

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 47398 301 the1 45

Справка-расчет "Постоянные и временные разницы" (с расшифровкой по подразделениям)

Отчет формирует два варианта справки-расчета - Постоянные налоговые активы и обязательства и Отложенные налоговые активы и обязательства с группировкой по подразделениям.

1 стартмани

25.05.2018 14037 11 arr 2

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 55430 510 p.ugrumov 98

Проверка данных после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 34206 149 utrumar 3

Анализ НДФЛ и сверка данных учета при подготовке 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 39687 169 the1 11

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 47755 55 agospodarin 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 41458 178 tritonof 11

Чек-листы (проверочные процедуры) по учету НДС

Набор отчетов для своевременного выявления и удобного исправления ошибок по ведению учета НДС в 1С:УПП, для сокращения риска срыва сроков сдачи отчетности по НДС и исключения тех случаев, когда отчетность по НДС за квартал сдается в последний день и ошибки выявляются и исправляются в авральном режиме.

4 стартмани

15.06.2017 28880 34 cesar 10

T-11а. Премии работников организации (отображение в %) для ЗУП 3.1 Промо

Внешняя печатная форма приказа о поощрении сотрудников (Т-11а отображение в %) для ЗУП 3.1 подключаемая к документу "Премия". Добавляется через Сервис - Дополнительные отчеты и обработки.

1 стартмани

06.02.2017 21413 47 chervic 0

Универсальная ведомость (отчет) по РАУЗ (управленческий и регламентированный учет)

Универсальные отчеты, раскрывающие регистры РАУЗ (УчетЗатрат, УчетЗатратРегл) по всем доступным реквизитам, для конфигураций КА 1.1, УПП 1.3. По функциональности эквивалентны типовым отчетам "Ведомость по учету МПЗ", "Ведомость по учету затрат", но отличаются простыми и менее капризными настройками (по мнению автора), более удобной расшифровкой, решенной проблемой с расшифровкой по периодам.

2 стартмани

05.06.2017 38352 85 stvorl 0

Сведения о распределении численности работников по размерам заработной платы за 2017 год, Форма №1 (1С:ЗУП 2.5)

Обновленная форма статистики №1 для сдачи за апрель 2017 года с универсальным подбором сотрудников.

1 стартмани

04.05.2017 38830 394 salbey 71

П-4 и П-4 (НЗ) за 1 квартал 2021г. (январь-март) для ЗУП 2.5 с ОКВЭД 2 (в новой ред. № 412 от 24.07.2020) (ОКУД 0606010)

1) П-4 в новой редакции за 1 квартал 2021 г. для ЗУП 2.5 и УПП с отбором по подразделению и КПП, ред. №412 от 24.07.2020 с указанием новых кодов статистики ОКВЭД2 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.01.2021г. 2) П-4 (НЗ) в новой редакции за 1 квартал 2021 г. для ЗУП 2.5 и УПП - с отбором по подразделениям и КПП, в ред. №412 от 24.07.2020.выгрузка в электронном виде в соответствии с XML-шаблоном от 20.02.2021,

1 стартмани

13.02.2017 64553 1148 ilnet 91

Краткий регистр налогового учета НДФЛ 2016 Промо

C 2016 года у ИФНС повысились требования к учету НДФЛ. Предлагаю вам отчет "Краткий регистр налогового учета НДФЛ", компактный, простой и информативный. Самое главное - от обычного "Регистр налогового учета НДФЛ" отличается размерами.

2 стартмани

18.04.2016 36102 26 Craig 6

6-НДФЛ - Формирование, проверка, корректировка, перенос в типовой отчет. ЗУП 2.5 / УПП 1.3 / ЗиКБУ

Формирование 6-НДФЛ по первичным документам (НЕ ПО РЕГИСТРАМ) для ЗУП 2.5 / УПП 1.3 / ЗиКБУ. Всё что требуется - это правильно заполнить даты выплаты дохода в документах начисления!

1 стартмани

27.07.2016 53467 587 madonov 190

Платежная ведомость Т-53 для БП 3.0

Особенностью этой внешней печатной формы является то, что она подключается, даже если вы ведете учет заработной платы во внешней программе. Также работает, если заработная плата начисляется непосредственно в Бухгалтерии предприятия.

1 стартмани

29.04.2016 33129 57 config 4

Формирование 6-НДФЛ в ЗУП 2.5

Формирование отчетности 6-НДФЛ на практическом примере.

1 стартмани

04.04.2016 80088 833 nsr17 41

Внешние печатные формы ЗУП, ЗиК БУ 8. (Т-1, Т-1А, Т-5, Т-5А, Т-6, Т-6А, Т-7, Т-8, Т-8А, Т-9, Т-9А, Т-10, Т-10А, Т-11, Т-11А, Трудовой договор, Постоянные начисления, Ввод постоянного начисления или удержания, Возврат на работу, Табель форма 0504421) Промо

Внешние печатные формы (Т-1, Т-1А, Т-5, Т-5А, Т-6, Т-6А, Т-7, Т-8, Т-8А, Т-9, Т-9А, Т-10, Т-10А, Т-11, Т-11А, Трудовой договор, Постоянные начисления, Ввод постоянного начисления или удержания, Возврат на работу, Табель форма 0504421) Формы которые присутствуют в конфигурации типовые. Добавленные формы: Постоянные начисления, Ввод постоянного начисления или удержания, Возврат на работу.

1 стартмани

22.04.2012 62240 1648 Tokiy 55

Откуда берутся данные 6-НДФЛ в ЗУП 2.5

Как заполняются данные 6-НДФЛ? Файл с картинками и описанием дополнений учета НДФЛ в ЗУП 2_5_99 по сравнению с прежними версиями.

1 стартмани

03.02.2016 181951 156 milov.aleksey 126

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации "Авансы по налогу на имущество".

Отчет "Расшифровка отчета 'Авансы по налогу на имущество' по 2-3 разделам" предназначен для проверки и контроля правильности расчета регламентированного отчета "Авансы по налогу на имущество" в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 - 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа - и обычные, и управляемые приложения).

2 стартмани

04.09.2015 45290 310 vik2006 70

Читайте также: