Аналитика по налогам в 1с

Опубликовано: 29.04.2024

Уплачивать налоги, согласно НК РФ обязаны всех налогоплательщики. Размер налога на прибыль определяется из той системы, которая используется в организации. Прежде чем приступить к расчету, предварительно следует определить налоговую базу, которая рассчитывается как доход минус расход. Сразу необходимо отметить, что некоторые доходы и расходы из них являются облагаемыми.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Данный налог относится к прямым и для его расчета следует руководствоваться ПБУ 18/02. Данное положение служит для связи НУ и БУ. Применение данного положения можно включить в настройках. Для этого перейдем в раздел “Главное” и далее выберем пункт “Учетная политика”.

Программа сама осуществляет расчет налога, когда происходит процедура закрытие месяца. За это отвечает одноименная обработка, расположенная в разделе программы “Операции”. На последнем этапе и будет произведен расчет налога.

Как правило, в большинстве случаев программа сама корректно осуществит расчет, но не исключены ситуации, когда могут возникать ошибки. Чтобы их проанализировать и в дальнейшем устранить имеется специальный для этого отчет, который носит название “Анализ учета по налогу на прибыль”. Находится он в разделе программы “Отчеты”.

Для отображения правильных данных необходимо произвести корректное закрытие месяцев, за которые будет формироваться наш отчет. При открытии будет отображен состав налоговой базы по нашему налогу. При помощи данной структуры есть возможность перейти к необходимому разделу.

Для поиска ошибок следует двигаться по схеме от начала к концу. И давайте для начала выполним анализ радела “Налог”. Для этого по нему необходимо щелкнуть мышкой.

Что касается бухгалтерского учета, то должно выполняться следующее равенство: БУ = НУ + ПР + ВР. Если имеются блоки, вокруг которых присутствует красная рамка, то скорее всего в них присутствует ошибка. В нашем случае цвет рамки зеленый. При наличии ошибок мы можем двигаться по блок-схемам и расшифровывать данные. Таким образом при переходе мы будем знать из чего состоит тот или иной блок с данными.

Если у вас есть вопросы по теме налог на прибыль в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Возможны две основные причины, вследствие которых могут возникать ошибки. Это ошибки при занесении документов и некорректные операции, введенные вручную.

В том разделе, где есть ошибка проходим до самого нижнего уровня - это отчет по проводкам. В шапке активируем галочку “По документам” и переформируем отчет. В итоге мы увидим какие документы сформировали показатель. Также нажав на кнопку “Еще” и выбрав действие “Сформировать только ошибки” можно отобразить только те проводки, которые не прошли контроль.

При наличии ошибок исправляем некорректные первичные документы, перепроводим их и далее перезакрываем месяц. После чего снова возвращаемся к отчету и смотрим изменение результата.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

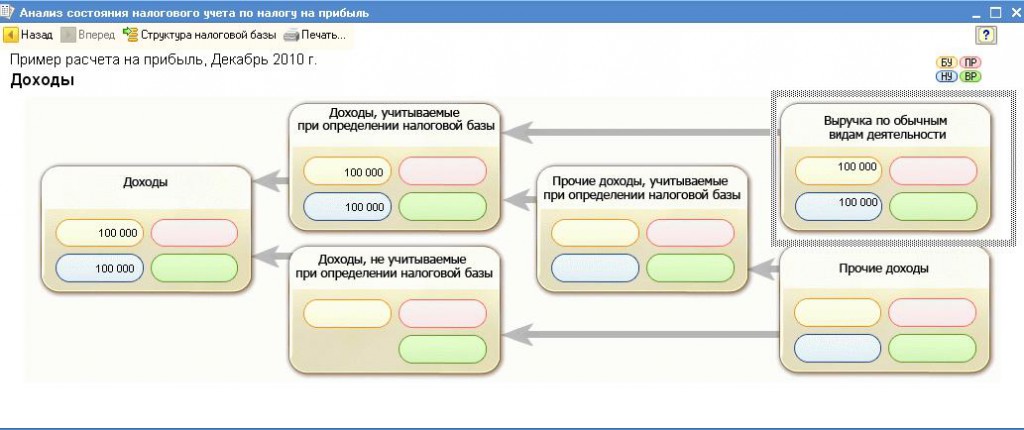

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

Переходим в меню Отчеты - Анализ учета по налогу на прибыль.

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам "от конца к началу".

Сначала проанализируем данные раздела "Налог" .

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок "По документам", нажимаем "Сформировать" и видим первичные документы, сформировавшие показатели блока.

Так же можно воспользоваться кнопкой Еще - Сформировать только ошибки - для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

- Если посчитать финансовый результат деятельности только с позиций бухучета:

- С позиции налогового кодекса ситуация выглядит несколько иначе:

- БУ и НУ – отражение в 1С

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

Типовое внедрение - бесплатно при покупке программы у нас. Дополнительные настройки. Проектное внедрение.

В данной статье мы рассмотрим вопросы отличия данных бухгалтерского и налогового учета, порядок их отражения в 1С 8.3 на примере конфигурации «1С:Бухгалтерия предприятия» и настройки программы, которые позволят вести налоговый учет максимально эффективно.

Бухгалтерский учет (БУ) представляет собой довольно привычный (на протяжении уже нескольких сотен лет) способ ведения учета и отражения фактов хозяйственной деятельности на бухгалтерских счетах по принципу двойной записи, когда каждая операция проводится по дебету одного счета и кредиту другого. Оборотно-сальдовая ведомость по счетам часто используется для анализа деятельности предприятия. Итогом правильного ведения бухгалтерского учета является корректно составленный баланс.

Понятие о налоговом учете (НУ) сформировалось в российской практике ведения учета сравнительно недавно и связано с появлением ПБУ 18/02, а также главы 25 налогового кодекса (НК). Учет этих положений позволяет правильно сформировать налог на прибыль. Зачастую при упоминании налогового учета имеют в виду разницу в порядке отражения расходов (реже доходов) для целей исчисления налога на прибыль между суммой, которую можно учесть согласно НК, и суммой, которая проходит по счетам бухгалтерского учета текущего периода. Итогом правильного ведения налогового учета является корректно заполненная декларация на прибыль (справедливо для фирм на общем режиме).

Если бы не существовало налогового учета, то прибыль (убыток) считалось по простой формуле «Доходы минус Расходы». Сейчас полученную в результате таких расчетов сумму называют «бухгалтерской прибылью», которая часто не совпадает с налогооблагаемой прибылью из-за ограничений, указанных в налоговом кодексе. Для отражения таких разниц в учете используют ПБУ 18/02. В небольших организация, ведущих несложный учет, где не возникает разница между бухгалтерским и налоговым учетом, бухгалтерская прибыль будет совпадать с налогооблагаемой.

Рассмотрим следующий пример, для организации на общем режиме.

Если посчитать финансовый результат деятельности только с позиций бухучета:

Выручка за месяц составила 100 000 рублей. Были следующие расходы:

- Расходы на обучение сотрудников в сумме 4 000 руб.;

- Введена в эксплуатацию спецодежда балансовой стоимостью 1 800 руб., на срок 18 месяцев. В месяце ввода амортизация не начисляется, а начиная со следующего, должна начисляться в сумме 100 руб. в месяц;

- Введено в прошлом месяце основное средство балансовой стоимостью 480 000 руб., срок службы 4 года. Начиная с текущего месяца, начинает начисляться амортизация 10 000 руб. в месяц.

Для учебных целей другие расходы и доходы опустим, а в следующих месяцах покажем выручку 100 000 руб. По расходам покажем различия БУ и НУ по уже проведенным операциям.

Организация должна получить следующий финансовый итог деятельности в бухгалтерском учете:

Головин Павел, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП ), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

- для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

- для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

( я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета - БУ, НУ, ВР и ПР

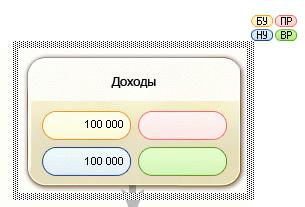

Выбрав блок в схеме для расшифровки ( например, Доходы ) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам ( оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть , щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае , если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С — без ошибок и в срок», который проводился в декабре.

Типовые возможности по проверке правильности ведения бухгалтерского и налогового учета.

Типовые возможности Бухгалтерии 3.0 включают несколько инструментов по проверке правильности ведения бухгалтерского и налогового учета. О них и пойдет речь ниже.

Экспресс-проверка

Представляет собой набор проверок, сгруппированных по разделам учета. Каждая проверка контролирует отсутствие ошибок в базе. Контроль может заключаться в соответствии учетных данных положениям законодательства или в соответствии внутренним алгоритмам программы. Находится в разделе Отчеты:

Нажав Показать настройки, увидим список всех проверок:

Все проверки поделены на 5 групп, при необходимости можно включать/отключать любые из них. Нажимаем Выполнить проверку:

Видим, что есть ошибки в учете. Раскроем каждую группу проверок и посмотрим, что именно проверяет данный инструмент:

Давайте начнем с исправления ошибок, связанных с ведением книги продаж:

Ошибка показано очень информативно: тут и возможные причины, и рекомендации и даже список проблемных документов. В данном случае для документов реализации нет счетов-фактур. Кликаем два раза на документе и открываем его форму:

Нажимаем Выписать счет-фактуру. Со вторым документом аналогично.

Переходим к ошибкам в книге покупок:

Ошибка связана с тем, что в параметрах учета мы включили возможность реализации по различным ставкам НДС, но не сделали документ Распределение НДС (обязательный при такой настройке). Несмотря на то, что по факту НДС во всех реализациях 18%, такой документ нужно ввести:

Нажимаем Заполнить, затем Провести и закрыть:

Перейдем к следующей ошибке:

Состоялся зачет аванса от покупателя, но проводки по вычету НДС в системе не зарегистрировано. Актуализируем документ Формирование записей книги покупок:

Перезаполним вкладку Полученные авансы, проведем и закроем документ.

Следующая ошибка связана с неправильной нумерацией счетов-фактур (возникает при вводе документов "задним числом" или ручном редактировании номера):

Приводится конкретных перечень проблемных документов и ссылка на обработку по перенумерации. Кликнем по ней:

В открывшейся форме в нижней части нажимаем Продолжить, но нужного эффекта не ощущаем:

Такая двусмысленность случается иногда с программой, реагируем спокойно. В последующих релизах надеюсь, данный функционал будет отлажен.

Вообще, перенумерацию счетов-фактур делать нежелательно, т.к. они выдаются на руки покупателю. Если вы делаете такую проверку в конце года, то перенумерацию делать нельзя. Если в рамках квартала, то необходимо перевыставить счет-фактуру, если номер поменялся. Рекомендуется делать подобную проверку как можно чаще, это позволит отследить и устранить ошибку в нумерации своевременно.

Следующая ошибка связана с лимитами по кассе:

Необходимо ввести лимиты по кассе (ссылка в панели навигации карточки конкретной организации). В итоге остается ошибка по нумерации счетов-фактур и по лимитам (исправлять не стал, т.к. данная тема в рамки видеокурса не входила).

Анализ учета по налогу на прибыль

Отчет предназначен для выявления возможных ошибок в данных налогового учета и учета разниц в оценке активов и обязательств. Формировать данный отчет необходимо только после выполнения процедур Закрытия месяца.

Показатели отчета группируются по экономическому содержанию и представляются в виде графических схем, связь между которыми отображается стрелками. Стрелки иллюстрируют "переход" стоимости от одного объекта к другому. Стрелки исходят из блоков, символизирующих списанные объекты (стоимость которых уменьшается), и входят в блоки, символизирующие объекты, стоимость которых возрастает.

Кликнув на показателе (например Расходы), открывается его детализирующая расшифровка:

Для выбранных полей расшифровки также может быть своя расшифровка:

Если у выбранного поля расшифровка не предполагает переход на другую схему, то открывается отчет по проводкам, который содержит все учетные записи, по которым был сформирован данный показатель.

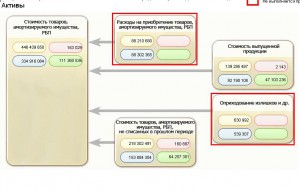

Блоки отчета иллюстрируют стоимость активов, обязательств, доходов и расходов организации по данным:

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

В случае если для показателей одного блока не выполняется правило "Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы", то блок обводится рамкой красного цвета. Это сигнал наличия ошибок учета. Рекомендуется рассмотреть историю формирования показателей блока, выяснить причину невыполнения правила и устранить ее.

Анализ учета по НДС

Отчет предназначен для проверки правильности заполнения книги покупок, книги продаж и декларации по НДС. В отчете показана сумма начислений и вычетов НДС по видам хозяйственных операций.

Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы. В желтых ячейчах - сумма исчисленного НДС, в серых - сумма не исчисленного НДС (рекомендуется обратить внимание, возможно ошибка). В случае если блок наверняка содержит записи с ошибками, то рядом с ним выводится красный восклицательный знак.

Видим, что в отчете в блоке Зачет авансов полученных есть неисчисленный НДС, кликаем по блоку, формируется детализирующий отчет:

Видим, что по двум авансам от покупателей нет записей в книге покупок по вычету НДС. Сформировав оборотку по счету 62, убедимся, что зачета этих авансов не было и следовательно, вычета по НДС на данный момент быть не должно. Так что данная ситуация вполне нормальна.

Другие уроки по теме " Финансовые результаты "

Для добавления комментариев надо войти в систему.

Если Вы ещё не зарегистрированы на сайте, то сначала зарегистрируйтесь.

Читайте также: