Амнистия для самозанятых 2020

Опубликовано: 15.05.2024

5 МИН

Какие привилегии и ограничения есть у самозанятости

Узнали у представителей трёх разных профессий, почему они выбрали статус самозанятого. Разбираемся, какие преимущества и неудобства приносит этот налоговый режим.

Чем не могут заниматься самозанятые

В законе о налоге на профессиональный доход есть список запрещённых для самозанятых видов деятельности и другие ограничения. Самозанятым нельзя

- Продавать и перепродавать подакцизные товары, а также те, что подлежат маркировке;

- Добывать и продавать полезные ископаемые;

- Заниматься перепродажей товаров, имущества и имущественных прав (продавать можно только то, что сделали сами, или личное имущество).

Продать собственный рояль вы можете, а вот скупать их десятками и перепродавать — нет.

- Нанимать на работу сотрудников и зарабатывать больше 2,4 миллионов рублей в год;

- Работать по договору поручения, договору комиссии или агентскому договору;

- Заниматься платной доставкой товаров без контрольно-кассовой техники

Если вы работаете курьером и вам платят наличными при доставке, вы обязаны применять онлайн-кассу в момент расчётов.

Некоторые виды деятельности требуют специального разрешения. Если вы хотите заниматься медицинской деятельностью, частным сыском, перевозкой пассажиров водным транспортом или другим бизнесом из перечня , вы должны получить лицензию. В ряде случаев для работы у вас должно быть специальное помещение: например, для медицинской деятельности.

Какие привилегии есть у самозанятых

Вы платите налоги только в том случае, если получаете доход. Если какой-то время вы не работали, налог за этот период не уплачивается. Налоговая ставка: 4% — при работе с физлицами и 6% — с компаниями.

Наконец, меньше отчётности и бумажной волокиты в деятельности. Ваша отчётность — это только чеки, выданные покупателям.

Для регистрации самозанятых и формирования чеков в приложении СберБанк Онлайн есть специальный сервис «Своё дело». При оформлении каждый специалист получает доступ к пакету бесплатных сервисов для развития: конструктору документов, юридическим консультациям, онлайн-календарю для записи клиентов, ежедневной рассылке с обучающими материалами и не только. Подробнее об этом — в разделе «Самозанятым» .

Также в 2020 году каждому самозанятому, кроме базового налогового вычета в размере 10 тысяч рублей, который предусмотрен при регистрации, положен дополнительный — в размере 12 130 рублей. «Бонус», как и основной вычет, пойдёт в счёт уплаты налога на профессиональный доход.

Виктория Пархаева, психотерапевт, Москва

О возможности стать самозанятым я узнала из СМИ. Зарегистрировалась в сентябре 2019 года. К этому моменту я ушла с наёмной работы и сосредоточилась только на частной практике, у меня появилось больше клиентов и увеличился доход. Если бы не платила при этом налоги, то не чувствовала бы себя в безопасности. Также слышала истории о том, как на приём к психологам приходили представители налоговой и проверяли, как специалисты принимают оплату. Мне этого было достаточно, чтобы зарегистрироваться.

Самозанятые платят совсем небольшой налог. Удобно, что формировать чеки после оплаты можно прямо в приложении СберБанк Онлайн. Среди минусов я бы назвала отсутствие оплачиваемого больничного, как у наёмных работников. В будущем, если мой годовой доход превысит 2,4 миллиона рублей в год, хотела бы открыть ИП.

Максим Далекорей, юрист, Набережные Челны

Я веду частную юридическую практику: занимаюсь гражданскими и административными делами. Сначала я работал как индивидуальный предприниматель, но как только узнал про новый налоговый режим, решил зарегистрироваться как самозанятый. Такие небольшие по сумме налоги проще платить, чем искать способы работать нелегально.

У самозанятости также есть преимущество: платить налоги надо только при наличии дохода. ИП это нужно делать вне зависимости от того, удалось ли предпринимателю заработать. Однажды я из-за болезни не работал около года, но всё равно должен был сделать все обязательные отчисления. Это показалось мне не совсем справедливым.

Чеки, которые я выдаю, клиенты прикладывают к заявлениям о взыскании судебных издержек. Это позволяет им частично вернуть средства, потраченные на услуги юриста. Пока судьям ещё надо объяснять, что это за чеки, но обычно они удовлетворяют заявления о возврате средств.

Денис Котов, специалист по шиномонтажу, село Новошешминск, Татарстан

Я работаю в котельной ЖКХ. В прошлом году задумался о том, чтобы заниматься шиномонтажом. В нашем районе мастерских такого профиля немного, поэтому я решил открыть свою. Прошёл дополнительное обучение и как раз перед покупкой оборудования из телевизионных новостей узнал о налоговом режиме для самозанятых. Сразу решил зарегистрироваться, чтобы избежать вопросов со стороны ФНС. Мне нравится возможность платить налоги в приложении СберБанк Онлайн не выходя из дома, я вообще не трачу на это время. Благодаря графику 15 через 15, наёмную работу с собственной мастерской удаётся совмещать без проблем.

Закон о самозанятых: что нужно знать в 2020 году

27 ноября 2018 года президент подписал пакет законов, определяющих принципы налогообложения для самозанятых граждан. Что скрывается за не совсем понятным названием, зачем вообще нужен закон о самозанятых, чем самозанятый отличается от индивидуального предпринимателя и как ИП может облегчить себе жизнь и налоговую нагрузку? Давайте разбираться вместе.

Кто такие самозанятые?

Цель закона о самозанятых — легализация деятельности тех, кто работал «сам на себя» и учет их профессиональных доходов. Закон о самозанятых прежде всего был принят для того чтобы вывести их из тени. А на момент принятия решения от необходимости такого закона (на конец 2018 года) таких граждан в России насчитывалось около 16 миллионов человек.

Кто может стать самозанятым? В принципе, любой желающей, если он самостоятельно оказывает трудовые услуги,и соблюдает определенные условия, о которых речь пойдет чуть дальше.

Кому подойдет такой вариант работы? Соседу по даче, который за определенную сумму помогает кому-либо ухаживать за огородом, собирать урожай. Работающим без договоров репетиторам и няням, мастерам по вызову, изготовителям и реализаторам собственной продукции (например, кондитер на дому) и так далее. Список профессий для самозанятых гораздо обширнее представленных здесь кратких примеров.

Зачем нужно легализовать бизнес и выходить «из тени»?

Кроме очевидной необходимости не нарушать закон, можно привести еще несколько причин для того, чтобы стать самозанятым:

- Вы не будете тратить деньги на штрафы и пени.

- Не будете терять время и средства на судебные разбирательства.

- Будете спокойно и уверенно работать бизнес — легальный бизнес не закроют и не приостановят, а значит риск потери дохода будет минимален.

- Вы сможете официально подтверждать свои доходы от ведения бизнеса (например, для того чтобы получить кредит).

В отличие от индивидуальных предпринимателей, самозанятым не надо предоставлять налоговые документы в ФНС. Учет прибыли, документация и отправка данных в ФНС будет осуществляться в специальном приложении «Мой налог».

С 1 января 2019 года законопроект был запущен в режиме эксперимента только в четырех регионах: Москве, Московской и Калужской областях и республике Татарстан. Постепенно к проекту присоединились и другие регионы России, и на 1 августа 2020 года в нем уже участвуют 77 регионов. С 1 июля к этому спецрежиму могут присоединяться любые регионы — решение о присоединении принимается на местном уровне. Полный актуальный список регионов можно посмотреть на сайте ФНС.

Согласно закону, сегодня вы можете зарегистрироваться как самозанятый, если.

Зарегистрироваться как самозанятый и воспользоваться специальным режимом налогообложения вы можете, если для вашей деятельности выполняются следующие 4 условия:

- Вы работаете или оказываете услуги самостоятельно.

- На вас не работают сотрудники, нанятые по трудовому договору.

- Вы работаете (не зарегистрированы, а именно работаете!) в регионах, где уже введен экспериментальный режим. Если вы работаете или оказываете услуги посредством сети интернет, удаленно, и охватываете несколько регионов, вы можете выбрать только один регион присутствия, и указать его при регистрации.

- Ваш вид деятельности не относится к запрещенным в Законе от 27.11.2018 N 422-ФЗ Статья 4.

- Ваш доход составляет не более 2.4 млн рублей в год, то есть в среднем не более 200 тысяч в месяц. При этом налог на профессиональный доход не может быть совмещен с другими системами налогообложения, что важно для ИП, имеющих право переходить на упрощенные системы.

При этом, вы можете перейти на специальный налоговый режим «Налог на профессиональный доход» (НПД) находясь как в статусе физического лица, так и в статусе индивидуального предпринимателя (ИП).

Кто не может быть самозанятым

Зарегистрироваться в качестве самозанятого и использовать налоговый спецрежим у вас не получится, если ваша деятельность входит в список видов деятельности, отраженных в статье 4 закона N 422-ФЗ от 27.11.2018 г..

Воспользоваться специальным режимом налогообложения не получится, если ваша деятельность относится:

- К реализации подакцизных и маркируемых товаров;

- Перепродаже товаров и прав на них, за исключением тех, которые использовались в личных целях;

- Добыче и реализация газа, нефти, угля, торфа и прочих полезных ископаемых;

- Посредничеству;

- Услугам доставки, когда прием платежа происходит в пользу иных лиц (кроме случаев, когда продавец выдает ККТ-чек);

- Продаже транспортных средств, недвижимости;

- Сдаче в аренду нежилых помещений;

- К предоставлению услуг нотариуса, арбитра и прочая лицензируемая и регулируемая иными законами деятельность.

В этих случаях предпринимателю будет необходима регистрация ИП и использование налоговых режимов и налоговых ставок для индивидуальных предпринимателей.

Важно отметить, что если деятельность не отнесена к запрещенной для самозанятых, можно считать ее разрешенной и подать документы на регистрацию в качестве самозанятого в ФНС.

Налоги для самозанятых

Новый налоговый режим существует и работает уже больше года. Но даже спустя такой срок, у многих остаются вопросы: как рассчитываются налоги, нужно ли платить страховые взносы, где получать социальную помощь, и как, собственно, заплатить налоги для самозанятых.

- Ставка налогообложения самозанятых зависит от их заказчиков. Например, при работе с юрлицами это 6% от суммы заработка, а вот если услуга оказывалась физическому лицу, то всего 4%. Другие налоги с этого дохода не платятся, за исключением НДС при ввозе товара на территорию России.

- Страховой пенсионный взнос в данный налог не входит: самозанятые могут вообще ничего не отчислять в пенсионный фонд. В этом случае самозанятые могут рассчитывать только на социальную пенсию по достижению старости и на то количество пенсионных взносов, которые они внесли в фонд добровольно.

- Зато отдельных взносов в фонд обязательного медицинского страхования не требуется – он уже включен в налог, и медицинскую помощь самозанятый будет получать в полном объеме.

- Лицо, зарегистрированное как самозанятый гражданин, может параллельно работать по трудовому договору, однако во избежание массовых увольнений текущих сотрудников запрещено оказывать любые услуги бывшим работодателям или заказчикам по ГПХ в течение двух лет после увольнения.

Налоговый вычет для самозанятых

Зарегистрированным самозанятым полагается единовременный налоговый вычет: сумма вычета составляет 10 000 рублей. Естественно, получить эти средства на руки самозанятый не сможет. Этими средствами будут гаситься ежемесячно начисленные налоги. Какой процент налога будет погашен, приложение рассчитает автоматически. Получить такой налоговый вычет можно один раз в жизни.

Кроме того, из-за сложной ситуации с вирусной инфекцией, в 2020 году всем самозанятым будет предоставлен дополнительный «налоговый капитал» в размере одного МРОТ (12 130 рублей). Этот дополнительный налоговый бонус будет прибавлен к основному налоговому вычету в течение 2020 года, и будет автоматически применяться для полной уплаты налога на профессиональный доход, а также для уплаты задолженности и пени.

Где встать на учет и зарегистрироваться в качестве плательщика налогов?

Зарегистрироваться в качестве самозанятого можно несколькими способами:

Самым простым и удобным способом постановки на учет будет являться приложение «Мой налог». Для нормальной работы, учета доходов и ежемесячной уплаты налогов, в приложении необходимо зарегистрироваться.

Как это сделать?

Будьте осторожны, и скачивайте только официальное приложение ФНС. В некоторых сторонних магазинах приложений уже появились мошеннические копии, не являющиеся официальными!

После регистрации в приложении, вы сможете начать работу: фиксировать свои доходы, формировать чеки и отправлять их заказчикам. Приложение самостоятельно будет отправлять копии электронных чеков в ФНС, и на основании данных приложения, рассчитывать ежемесячную сумму налога без необходимости подавать декларацию и сдавать отчетность. Каждое 12-е число месяца вы будете получать уведомление, а уплату налога нужно будет произвести до 25 числа.

В приложении вы сможете самостоятельно формировать справки о доходах, если возникнет такая необходимость. Кроме этого, вам будут доступны и инструменты аналитики для анализа собственной коммерческой деятельности.

Те, кто переходит на спецрежим НПД в статусе ИП, нужно помнить об одной важной вещи: после завершения процедуры регистрации, предприниматель обязательно должен подать в налоговую инспекцию уведомление об отказе от применения спецрежима налогообложения, который ранее применялся к ИП (УСН, ЕСХН). Для каждого из этих спецрежимов нужно заполнить свою особую форму — получить ее можно отделении ФНС по месту жительства. Подать это уведомление нужно в течение первого месяца со дня регистрации в качестве самозанятого.

Тем ИП, кто раньше работал по ОСНО, подавать такое уведомление не нужно.

Нужна ли онлайн-касса для самозанятых в 2020 году

Этот вопрос мы подробно рассмотрели в статье Закон о самозанятых: кому нужны онлай-кассы".

Будут ли штрафовать самозанятых?

Закон о самозанятых очень лоялен к самозанятым, и дает очень широкие возможности избежать штрафов, связанных с осуществлением деятельности. Но всё таки случаются ситуации, в которых штрафовать самозанятых всё-таки придется.

Для того чтобы избежать штрафов, нужно четко помнить: чек должен быть оформлен и передан заказчику в момент расчета, неважно, платит ли клиент наличными деньгами или использует для расчетов банковскую карту. При расчетах в безналичной форме (например, перевод денег со счета заказчика на карту самозанятого) чек должен быть сформирован и отправлен заказчику в электронном виде не позднее 9 числа месяца, следующего за налоговым периодом, в котором произведены расчеты. Такой чек формируется в приложении «Мой Налог».

Что делать, если вы забыли внести сумму и выдать чек? В мобильном приложении «Мой налог» можно в любое время указать фактическую дату осуществления расчета, даже если такая дата уже прошла. Этот расчет будет автоматически включен в сумму налога в следующем налоговом периоде.

Нарушение налогоплательщиком установленных Федеральным законом самозанятых порядка или сроков передачи в ФНС данных о произведенном расчете, связанном с получением дохода от реализации товаров, работ или услуг наказывается штрафом в размере 20 % от суммы такого расчета. Если такое нарушение повторяется в течение шести месяцев, будет взысканы суммы штрафов в размере полной суммы такого расчета.

Нужно отметить, что из-за возможных сбоев в приложении «Мой Налог» никаких санкций не последует. Эта ситуация описана и закреплена в тексте закона. Если в мобильном приложении «Мой налог» вдруг произойдет массовый сбой, и из-за этого не получится передать чек или заплатить налог, то все можно сделать после того, как сбой устранят, например, на следующий день.

Самозанятый или ИП?

Как видите, спецрежим для самозанятых — очень интересный, и к тому же один из самых удобных льготных режимов для мелкого предпринимательства. Его однозначно стоит применять тем, кто только начинает работать сам на себя без открытия ИП — легализоваться, платить налоги и спать спокойно. Его стоит применять и тем, кто раньше зарегистрировался как ИП, но его деятельность вполне подходит под требования спецрежима НПД.

Как удобнее работать: оставаться в статусе физического лица или зарегистрироваться как ИП и использовать режим НПД?

Самозанятое физлицо может работать, принимать платежи наличными деньгами или в электронной форме (переводом на счет физлица или переводом с карты клиента на свою карту). Все эти транзакции отражаются в приложении «Мой налог», там же формируются электронные чеки для отправки клиентам. Принимать платежи картой физлицо не сможет, так как не имеет права открывать РКО в банках и подключать услугу эквайринга.

У ИП на НПД в этом отношении возможностей больше. Как юрлицо, он может открыть расчетно-кассовое обслуживание в банке, подключить услугу эквайринга и принимать платежи по карте на свой расчетный счет в банке. Кроме того, ИП может использовать онлайн-кассы для приема платежей и выдавать клиентам бумажный чек по запросу — это повышает лояльность клиентов.

Кроме того, нужно помнить, что со временем ваш небольшой бизнес обязательно вырастет, а значит, вам придется задумываться о найме работников, расширении сферы деятельности и о новых ее направлениях. Придется задуматься и об открытии полноценного ИП или другой формы юридического лица. И здесь перед вами встанет очень много задач и вопросов, которые придется обязательно решать: переход на другой налоговый режим, перерегистрация в ФНС, выбор банка, необходимость открывать РКО, ведение бухгалтерии и отчетности, выбор онлайн-кассы и дополнительного оборудования для работы.

Для неподготовленного человека (да что там греха таить — даже для подготовленного) все эти вопросы представляют определенные трудности, занимают много времени.

МТС Касса предлагает начинающему предпринимателю целый пакет услуг:

- Помощь в выборе банка и тарифа РКО, услуги по открытию РКО без визита в банк, бухгалтерского, юридического, кадрового сопровождения

- Бесплатная регистрация юр.лиц и ИП в налоговой

- Современное кассовое оборудование (покупка онлайн-кассы, аренда, trade in, рассрочка)

- Товароучетная система

- Эквайринг

- Интернет со специальным тарифом для мобильных онлайн-касс

- Сервис, настройка под ключ и техподдержка 24/7

- Бухгалтерский интернет-сервис

- Услуга по переводу торговли в онлайн-формат и сервисы доставки через бизнес-партнеров под ключ

- Инструменты аналитики бизнеса и контроля торговли со смартфона

- Интеграции с ERP предприятия

Для каждого вида бизнеса мы найдем оптимальное решение.

В 2018 году подписали закон, вносящий в Налоговый кодекс поправки в отношении списания налоговых долгов физических лиц. Эта законодательная инициатива получила название налоговой амнистией. Для ИП в 2021 году продолжатеся

Закон о «Налоговой амнистии» простил долги россиянам

28 декабря 2017 года Президент РФ Путин В.В. выступил с рядом предложений, направленных на улучшение жизни граждан. Помимо социальных проектов глава государства порекомендовал Правительству разработать законопроект по амнистированию налоговых долгов физических лиц и индивидуальных предпринимателей.

Стоит отметить, что по статистическим данным органов налоговой службы на 1 января 2015 года у населения насчитывается задолженность и пени, в сумме составляющие довольно крупные размеры. Постепенно к концу 2017 года она уменьшилась примерно вдвое, но есть такие долги, которые в итоге так и не будут внесены в бюджет. На начало 2018 года сумма их составила более 40 млрд. рублей.

Поскольку срок давности такой задолженности истекает, было принято решение законодательно списать ее без лишних бюрократических проволочек. Поправки в Налоговый кодекс РФ внесены Законом от 28.12.2017 гг. № 436-ФЗ. Согласно тексту документа долги по нескольким категориям налогов, а также пени и штрафы по их неуплате, будут признаны безнадежными к взысканию и списаны.

Первый этап списания долгов по налоговой амнистии завершен 28 февраля 2018 года. Были списаны в полном объёме имущественные налоги:

- транспортный налог;

- налог на имущество физических лиц;

- земельный налог .

С 1 марта 2018 года по 20 февраля 2019 года закончился второй этап налоговой амнистии для предпренимателей.

Третий начался 1 июня 2019 года и закончился 29 февраля 2020 года. Он относится к списыванию задолженностей по налогам и страховым взносам (8 МРОТ) для ИП — подробнее можно ознакомиться здесь.

Какие спишут долги по налогам физическим лицам в 2021 году?

Согласно ст. 12 закона № 436-ФЗ списанию подлежали долги по имущественным налогам, к ним относятся:

- владение участком земли (земельный налог);

- налог с недвижимости;

- транспортный налог.

За какие года? Списывались долги которые образовались до 1 января 2015 года, после списаны только штрафы и пени, возникшие в связи с их неуплатой до 1 января 2017 года.

Из официального источника nalog.ru период по списанию задолженности для физических лиц по имущественным налогам закончена 1 марта 2018 года.

Цитируя.

Работа по списанию задолженности проводится налоговыми органами в несколько этапов. По состоянию на 01.03.2018 уже завершена основная работа по списанию задолженности физических лиц по имущественным налогам и задолженности индивидуальных предпринимателей по налогам, связанным с осуществлением предпринимательской деятельности.

В 2020 году продолжат списывать долги сформированные до 01.01.2015 года физическим лицам (бывших ИП, адвокатов, нотариусов и др.), которые ранее занимались предпринимательской деятельностью или вели частную практику.

В 2020 году есть вероятность продолжить работу по этой же амнистии, если ФНС не успеют списать долги по закону 436-ФЗ.

Долги по НДФЛ

От задолженности по НДФЛ могут быть освобождены только граждане, которые получили доход, но взносы не были уплачены в бюджет, при соблюдении условий:

- в период получения дохода в рамках от 01.01.2015 г. до 01.01.2017 г.;

- организация представила сведения по форме 2-НДФЛ о доходе гражданина в налоговую инспекцию.

Возникновение такой ситуации возможно в случае списания образовавшихся долгов у гражданина перед иными организациями, например, операторами связи, коммунальщиками и прочими. По факту человеком доход получен не был, но форма 2-НДФЛ подана и налоговики должны исчислить налог.

Освобождение не коснется НДФЛ с полученного дохода:

- в качестве оплаты труда, выполненных работ, оказанных услуг и т.д.;

- материальной выгоды;

- в качестве призов, выигрышей и иных подобных доходов от лотерей, конкурсов;

- проценты, дивиденды по вкладам и ценным бумагам;

- в натуральной форме.

Налоговая льгота по земельному налогу на 600 кв. м. для пенсионеров

Отдельно хотелось бы отметить, что в указанном нормативном акте фигурирует поправка, касающаяся налогообложения пенсионеров земельным налогом. Теперь за пользование участком в пределах 6 соток не придется ничего платить. Если же он будет больше, то предоставляется льгота следующим образом: из общей площади надела вычитаем 6 соток и после умножения на кадастровую стоимость получаем налогооблагаемую базу для расчета земельного налога.

Когда и как спишут долги по налогам?

Списание задолженности осуществляется налоговыми органами самостоятельно, без участия налогоплательщика. Дополнительно обращаться в налоговые органы не нужно.

Списание долга по «Налоговой амнистии» происходит без участия налогоплательщика. ФНС сам в одностороннем порядке спишет долг, как задолженность безнадежную. При этом в компетенцию налогового органа не входит обязанность оповещать граждан об этом.

Точных сроков списания официально не установлено, поэтому отслеживать ситуацию налогоплательщик должен самостоятельно.

Существует три способа узнать свою задолженность по налогам:

- При личном обращении в территориальный орган налоговой службы по месту жительства, предъявив удостоверение личности;

- На сайте Госуслуг;

- На официальном сайте ФНС.

Существует способ ускорить процесс списания долгов, написав соответствующее заявление:

- В рамках закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан РФ» они вправе письменно обратиться с просьбой о применении мер, вступивших в силу в рамках 436-ФЗ и получить ответ в 30-дневный срок — скачать.

- Вторая возможность написать заявление определена статьей 21 Налогового кодекса РФ – это запрос о проведении сверки. Через 15 дней от даты приема такого заявления орган ФНС должен сделать акт сверки с налогоплательщиком, где будет ясно, есть ли у него недоимки, попадающие под амнистию — скачать.

Все об налоговой амнистии в 2021 году! Кому, как, когда спишут доги и что простят?

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

- Где действует налог на профессиональный доход

- Виды деятельности самозанятых в 2020

- Кто может быть самозанятым? Условия

- Как выбрать регион деятельности

- Постановка самозанятого на учет и снятие

- Особенности налогообложения самозаняты

- объект налогообложения

- налоговая база и налоговый период

- ставка для самозанятых граждан

- порядок оплаты

- от каких налогов освобождены самозанятые

- штрафы для самозанятых

- переход на НПД и обратно

Территория проведения эксперимента

Первоначально самозанятость была введена как эксперимент. Он был признан полностью удачным, с его помощью легализовали свои доходы более 200 тыс. человек.

Под профессиональным доходом по закону 422-ФЗ подразумевается доход, который физическое лицо получает самостоятельно, без использования нанятых сотрудников. Также к нему относят денежные поступления от аренды собственной квартиры или дома.

Учитывая достигнутые результаты, был принят новый закон № 428-ФЗ, по которому количество регионов для налога на профессиональных доход в 2020 году увеличилось.

Теперь воспользоваться новой системой уплаты обязательных платежей в бюджет могут жители таких областей, городов и субъектов Федерации:

- Санкт-Петербург и Ленинградская область;

- Воронеж, Волгоград, Нижний-Новгород, Омск, Ростов, Самара, Свердловск, Тюмень и Челябинск, Новосибирск, а также области, подчиненные этим населенным пунктам;

- Башкортостан;

- Красноярский край;

- Сахалин;

- Пермский край;

- НАО, ХМАО, ЯНАО.

Учитывая повышенный интерес граждан к самозанятости, летом 2020 года планируется ввести НПД во всей Российской Федерации. Однако до этого законодатели должны согласовать и утвердить перечень допустимых видов работ.

Кто может стать СЗЛ

Оформиться в налоговой для уплаты НПД могут ИП и физлица – подданые РФ, белорусы, армяне, киргизы и казахи.

Для этого необходимо, чтобы человек работал в пределах экспериментального региона, города или округа.

Виды деятельности по закону о самозанятых в 2020 году:

- косметические услуги без открытия салона;

- фотографирование и видеосъемка по заказу;

- продажа продукции, произведенной самостоятельно;

- организация праздников;

- предоставление юридических консультаций;

- услуги по ведению бухгалтерского учета;

- работа на фрилансе с использованием электронных площадок получения заказов в интернете;

- аренда жилья независимо от срока;

- транспортировка грузов и пассажиров;

- строительство объектов и ремонт.

Законом 422-ФЗ вводится несколько дополнительных ограничений:

- Производить товары или оказывать услуги человек должен самостоятельно, без привлечения наемного труда.

- Доход не должен превышать 2,4 млн по итогам 12 месяцев. То есть, в одном месяце можно заработать больше, в другом меньше.

Также необходимо учитывать дополнительные ограничения:

- Продавать можно только изделия собственного производства или товары, которые ранее использовались в домашнем хозяйстве.

- Нельзя заниматься деятельностью по добыче полезных ископаемых.

- Нельзя осуществлять предпринимательскую деятельность для ООО или ИП по соглашениям поручения или комиссии.

- Нельзя применять другие разновидности систем уплаты налогов, предусмотренные НК РФ. Деньги, получаемые не от прямой деятельности, облагаются НДФЛ.

Как определить регион

Местом работы самозанятого является населенный пункт или местность, где он производит продукцию или оказывает услуги. Гражданин обязан уведомить налоговую службу о том, где он будет работать.

При этом учитываются такие особенности:

- Если самозанятый работает в 2−3 областях, он самостоятельно выбирает тот, о котором информирует налоговую.

- Изменить регион можно не чаще 1 раза за 12 месяцев.

- Об изменении нужно уведомить ФНС в течение следующего месяца.

Фрилансеры имеют право выбирать регион по своему месту нахождения или регистрации заказчика. Например, программист живет в Туле, но выполняет заказы для компаний из Санкт-Петербурга. Он может выбрать этот город в качестве региона ведения деятельности и платить НПД без регистрации в качестве предпринимателя.

Для выбора региона не имеет значения регистрация места жительства. Например, бухгалтер прописан в Туле, но давно живет в Московской области и оказывает услуги по ведению бухучета местным компаниям. Он имеет право регистрироваться в качестве самозанятого в МО и платить НПД. Также в этом случае работает правило, предусмотренное пунктом 2, то есть выбор региона по месту нахождения заказчика.

Как зарегистрироваться в качестве самозанятого в 2020 году? Для начала деятельности и оплаты НПД необходимо пройти процедуру регистрации. Она проводится удаленно. Доступны такие варианты:

- через приложение на смартфоне;

- на интернет-ресурсе Федеральной налоговой службы;

- через Госуслуги.

Необходимо выполнить следующие шаги (все действия совершаются в программе для смартфона):

- Заполнить заявление.

- Сфотографироваться и сфотографировать паспорт. Этот этап можно пропустить, если вы ранее проходили регистрацию на ресурсе ФНС или Госуслугах.

- Получить уведомление. Оно поступает в программу на смартфон на следующий деть после подачи заявки.

ФНС может отказать в регистрации, если введенные данные не соответствуют документам или информации, которая уже имеется в налоговой службе в отношении конкретного лица. Граждане иностранных государств получают возможность удаленной регистрации только при наличии оформленного налогового органа.

Сняться с учета в ФНС самозанятый может в следующих случаях:

- По собственному желанию. Для этого необходимо подать заявление в подразделение ФНС. Датой прекращения работы считается день отправки документа в налоговую службу.

- Если он не соответствует требованиям закона 422-ФЗ, то есть не может применять эту систему налогообложения. В этом случае налоговая служба самостоятельно снимает человека с учета как самозанятого, о чем приходит уведомление в приложение.

Гражданин имеет право повторно становится самозанятым, если до этого у него отсутствовали недоимки по начисленным налогам и задолженности по штрафным санкциям.

Особенности налогообложения самозанятых

У самозанятых лиц объектом налогообложения считаются все доходы, которые получены им от личной деятельности, реализации товаров и услуг, сдачи в аренду жилища. Однако из этого перечня исключаются такие поступления:

- Заработная плата, полученная по месту работы;

- Деньги от продажи автомобилей и недвижимости;

- Доходы от реализации корпоративных прав, долей в ООО, ценных бумаг и иных финансовых инструментов;

- Поступления от реализации личного имущества, которое не было произведено самозанятым;

- Денежные средства по договорам о совместной деятельности или доверительного управления;

- Деньги, полученные в рамках гражданско-правовых договоров, если второй стороной в них выступает работодатель самозанятого или компания (ИП), которые были работодателями в течение прошедших 24 месяцев;

- От уступки права требования долга;

- Доходы, полученные в натуральном выражении;

- Денежные средства в виде вознаграждения за услуги нотариуса, адвоката, эксперта-оценщика, медиатора.

Доход признается полученным в день, когда за него поступила оплата от покупателя или заказчика на расчетный счет самозанятого или его доверенного лица.

В качестве налоговой базы для самозанятых или ИП в 2020 году выступает размер дохода, полученный от продажи товаров или оказания услуг. Полученные средства подсчитываются в течение всего года и на момент его окончания не должны превышать 2,4 млн.

Плательщик имеет право корректировать в сторону уменьшения сумму полученного дохода в случаях:

· Возврата ранее указанных денежных средств заказчикам или покупателям;

· Ошибки при вводе данных о размере полученного дохода.

Если налог уже был уплачен, переплата учитывается в дальнейшем в счет погашения следующего платежа, штрафа или пени. Ее также можно возвратить из бюджета согласно статье 78 Налогового кодекса.

Размер платежа обусловлен источником получения дохода, то есть покупателем товаров или услуг:

· Физлица — 4%;

· Юрлица или ИП — 6%.

В ближайшее 10 лет, по заверению должностных лиц государства, не планируется внесение изменений в закон относительно ставок или объема дохода.

Сумму НПД инспекция отправляет в программу не позднее 12 дней следующего месяца. В сообщении имеются реквизиты, по которым самозанятый обязан перечислить денежные средства.

Особенности совершения платежа:

- Оплата производится до 25 числа;

- Платеж адресуется местному бюджету;

- Отчетные документы в налоговую службу не подаются;

- Если сумма платежа меньше 100 рублей, он будет добавлен к следующему.

Плательщик может настроить приложение для автоматической оплаты налогов после получения уведомления. Это даст возможность избежать санкций при нарушении сроков перечисления платежей.

Субъекты, которые платят налог на профессиональный доход, освобождаются от некоторых видов обязательных платежей:

- Физические лица – от НДФЛ, который не применяется только к профессиональному доходу, а не всем денежным поступлениям физлица;

- ИП – от НДФЛ в пределах дохода от собственной деятельности, НДС (кроме импортного), страховых взносов (кроме специальных режимов).

На начальной стадии эксперимента законодатель освободил от уплаты штрафных санкций самозанятых в случае нарушения требований закона. Штрафы для самозанятых в 2020 году будут взиматься в таком размере:

- при первом нарушении сроков уплаты налога размер штрафных санкций составляет 20% от полученного дохода;

- при повторном нарушении штраф равен 100% от полученного дохода. Повторным считается нарушение, произошедшее в течение полугода от предыдущего.

Если лицо, зарегистрированное в качестве индивидуального предпринимателя, не имеет наемных работников и хочет платить налог на профессиональный доход, он может уведомить об этом инспекцию в течение месяца с момента регистрации.

Переходить на другие системы налогообложения необходимо по желанию или обязательно в случае утраты права на применение экспериментальной системы. Например, сумма годового дохода превышает 2,4 млн или предприниматель нанял наемных работников.

Во время работы в качестве самозанятого лица необходимо учитывать дополнительную особенность.

Налог на профессиональный доход можно платить со всех доходов, полученных в разных регионах страны. Для этого необходимо, чтобы хотя бы один регион деятельности входил в состав территорий, где проводится эксперимент. Например, если юридические консультации были оказаны в Москве и регионе, где НПД не работает, то весь полученный доход облагается налогом в Москве и перечисляется в местный бюджет.

Самозанятость и налог на профессиональный доход — это уникальная возможность легализовать свою деятельность физическим лицам, которые работают самостоятельно, получают доход и не хотят регистрироваться в качестве индивидуального предпринимателя. Также эта система может быть выгодна некоторым категориям ИП.

Однако из-за новизны закона о самозанятых, не все будущие предприниматели правильно понимают и используют его нормы. Предоставить необходимые консультации, дать совет по выбору организационно-правовой формы и системы налогообложения вам помогут специалисты компании «Мегаконсалт».

Закон для самозанятых разработан в 2018 году, а запущен в 2019 году. Изначальный срок программы был рассчитан на 10 лет. Но с 2020 года территория действия проекта была расширена почти в 6 раз. Есть предпосылки к тому, что скоро эксперимент охватит всю Россию. По закону обязывать к регистрации в качестве самозанятых никого не станут. Каждый принимает об этом самостоятельное решение. Но регистрация в системе и уплата доходов от профессиональной деятельности повышает лояльность банков. Самозанятым с регулярными доходами охотнее выдают кредит или ипотеку, чем безработным.

Какой закон о самозанятости населения 2020 года разработан для россиян, кому подходит спецрежим и разрешено вносить налог по разработанной схеме, разобрался Бробанк.

Что изменилось

В законе о самозанятом населении с 1 января 2020 года произошли перемены — расширена территория, где россияне смогут воспользоваться особым налоговым режимом. В 2019 году проект действовал только в 4-х территориальных единицах, теперь их стало 23. Хотя официально период эксперимента продлится до 2028 года.

Спецрежимом могут пользоваться ИП, у которых нет сотрудников по трудовому договору, и граждане, которые работают «сами на себя», но не регистрируют ИП. Все эти граждане платят налог на профессиональный доход (НПД). Так, например, может поступить бухгалтер, парикмахер, фрилансер, кондитер, консультант, который не планирует открывать ИП.

Также может работать сантехник, ландшафтный дизайнер, мойщик окон, швея и любой другой гражданин, который оказывает услуги или предлагает продукты, которые делает сам. Полный список видов деятельности находится в ОКВЭД-2 или его можно уточнить в налоговой службе при регистрации самозанятости.

Также такой вид налогообложения могут применять и россияне, которые получают доход от сдачи жилья в наем, и платить с него не 13%, а в три раза меньше. При этом важное ограничение: недвижимость должна быть жилой и находиться на территории, где действует спецрежим.

Общие условия спецрежима

Невозможно применять спецрежим для уплаты налогов на доходы, которые:

- поступают от работодателя в виде заработной платы;

- появились от продажи квартиры, другого недвижимого имущества или автомобиля;

- получают госслужащие, кроме сумм которые они получают за сдачу жилплощади в наем;

- уплачены за услуги по ГПД, если они поступили от заказчика, который в предыдущие два года был работодателем данного физлица;

- поступили в натуральном выражении;

- возникли при продаже части уставного капитала, пая в ПИФе, других ценных бумаг и прочих активов.

Для оплаты НПД загрузите приложение для смартфонов «Мой налог» и пройдите авторизацию в системе. Не надо устанавливать онлайн-кассу и подавать налоговую декларацию.

Если ИП захочет платить налоги по спецрежиму, он может написать заявление и перейти на него в любой момент. Если он исчерпает лимит суммы, или НПД будет невыгодным, ИП может вернуться на прежний или перейти на новый режим. Законодательных ограничений по этому поводу нет.

С самозанятых, которые платят НДП, не удерживают страховые взносы. Государство не начислит им страховой стаж и баллы. Но если, есть желание получить официальную пенсию от государства, то стаж можно купить. Для этого понадобится ежегодно перечислять в ПФР сумму, которая прописана в статье 430 Налогового кодекса РФ.

Если самозанятый не будет это делать, то он не сможет претендовать на страховую пенсионную выплату, а только на социальную, которую выдают на 5 лет позже. Кроме того что социальная пенсия ниже, она еще и не индексируется государством. Каждый для себя решает сам, платить страховые взносы или нет. Возможно, грамотное инвестирование суммы 30 тысяч рублей в год принесет большую выгоду, чем перечисление в ПФР.

Кто сможет платить налоги по спецрежиму

В 2020 году оплачивать НПД самозанятые могут в 23-х регионах России:

| Тип региона | Наименование | Количество |

| Область | Московская, Калужская, Воронежская, Вологодская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская | 14 |

| Край | Красноярский, Пермский | 2 |

| Округ | Ненецкий, Ямало-Ненецкий, ЮГРА | 3 |

| Республика | Татарстан, Башкортостан | 2 |

| Город | Москва, Санкт-Петербург | 2 |

Всего в РФ 85 регионов, то есть на 62 из них проект не распространяется. Но у россиян, живущих там, уже есть возможность использовать НПД. Например, так может поступить кемеровчанин, если будет сдавать в аренду квартиру, которая находится в Тюмени. Или если он предоставляет услуги заказчику, который зарегистрирован в Москве.

Для этого при авторизации приложения или в личном кабинете потребуется установить подходящий регион. Сразу же загружать подтверждающие документы не надо, но налоговая может задать вопрос, тогда понадобиться дать разъяснение. Прописка самозанятого при этом не будет иметь решающего значения, главное, где он осуществляет свою профессиональную деятельность. Но если прописка подходит, а место оказания проведения работ — нет, но при этом работы удаленные, то можно наоборот опираться на прописку.

В программу включили дотационные регионы и те, в которых есть города-миллионники по количеству жителей. Разработчики проекта предполагают, что за счет НПД те регионы, которые не способны обеспечить себя самостоятельно, повысят объем уплаченных налогов.

Вероятно, что все эти тонкости с применением НПД скоро станут неактуальны. В планах российского правительства распространить действие программы по всей территории РФ с 01.07.2020 года. Такое решение обусловлено тем, что самозанятое население проявило большой интерес к такому налоговому режиму. К ноябрю 2019 года только в четырех регионах, где действовала программа, уже было зарегистрировано больше 240 тысяч человек. Реализует ли Минфин такую инициативу, покажет время, на данный момент соответствующего решения нет.

Чем можно и чем нельзя заниматься при НПД

Чтобы платить налог по специальной схеме для самозанятых можно выбрать любой вид деятельности из перечня ОКВЭД-2, с небольшими ограничениями. Не смогут воспользоваться программой те лица, которые:

- Торгуют акцизными товарами.

- Перепродают товары или имущество, которое не находилось в личном пользовании.

- Разрабатывают месторождения полезных ископаемых или реализуют добытые ископаемые.

- Нанимают работников по трудовому договору.

- Работают по договорам поручения, комиссии или по агентскому соглашению в интересах третьего лица.

- Доставляют товары покупателям, берут у них оплату без использования контрольно-кассового аппарата. Если ККА есть и покупатель сразу получает чек за покупку, то использовать такой вид налогообложения можно.

- Получают доход сверх 2,4 млн рублей, на сделки до этой суммы можно использовать спецрежим.

- Занимаются оценочной, нотариальной деятельностью, арбитражным управлением, ведут адвокатскую практику, состоят в договорных отношениях частного товарищества или доверительного управления имуществом.

Все остальные физические лица и ИП, которые подпадают под условия программы, могут использовать спецрежим и экономить на налоговых отчислениях.

Размер отчислений в бюджет

В спецрежиме самозанятые отчисляют государству:

- 4%, если расчет проходит с физическим лицом;

- 6%, если заказчик юридическая организация.

На начальном этапе каждому самозанятому лицу государство компенсирует налоговый вычет. В итоге платежи в бюджет окажутся еще меньше: 3% с доходов от граждан и 4% с доходов от юрлиц. Таких низких ставок нет ни при каком другом режиме налогообложения. Дешевле только вообще не платить никакие налоги.

Общая сумма полученных доходов не может превышать 2,4 млн рублей за год. При этом неважно получено ли за январь 2 млн рублей, а за все лето 15 тысяч рублей. Ограничение не затрагивает ежемесячный доход. Для большинства самозанятых ежегодного лимита хватает. Но если он будет исчерпан, на остальные доходы потребуется отдельно подавать налоговую декларацию и платить 13%. Если этого не сделать, налоговый орган назначит штраф.

Если же самозанятый не физлицо, а ИП, то ему понадобится поменять режим налогообложения, например на упрощенку. В начале следующего года можно опять использовать НДП, до тех пор, пока будет позволять лимит.

Пример расчета НПД

Государство компенсирует всем самозанятым налоговый вычет до суммы в 10 000 рублей. Рассмотрим, как это происходит, на примере специалиста, который периодически получает выплаты за свои услуги от физических лиц и компаний:

| Месяц | Доход | Процент: 4 от физлиц, 6 от юрлиц, в рублях | Размер вычета: 1% от физлиц, 2% от юрлиц, в рублях | Сумма налога, в рублях |

| Январь | 150 тыс. руб. от физлиц | 6000 | 1500 | 4500 |

| Февраль | 80 тыс. руб. от физлиц и 50 тыс. руб. от юрлиц | 3200+3000=6400 | 800+1000=1800 | 4600 |

| Июнь | 40 тыс. руб. от физлиц и 40 тыс. руб. от юрлиц | 1600+2400=4000 | 400+800=1200 | 2800 |

| Сентябрь | 150 тыс. руб. от физлиц и 50 тыс. руб. от юрлиц | 6000+3000=9000 | 1500+1000=2500 | 6500 |

| Октябрь | 150 тыс. руб. от физлиц | 6000 | 1500 | 3500 |

| Ноябрь | 50 тыс. руб. от физлиц и 50 тыс. руб. от юрлиц | 2000+3000=5000 | 500+1000=1500 | 3500 |

| Декабрь | 190 тыс. руб. от юрлиц | 11400 | Вычет исчерпан | 11400 |

| За год | 1 000 000 | 47 800 | 10 000 | 36 800 |

Налоговая служба самостоятельно подсчитывает размер вычета и лимита. В веб-приложении «Мой налог» или Личном кабинете налогоплательщика автоматически уменьшается сумма на разницу вычета. Так будет происходить до тех пор, пока самозанятый не исчерпает лимит в 10 тысяч рублей. Вычет предоставляет единоразово и не возобновляется в следующем отчетном периоде. То есть, если самозанятый получил полную компенсацию от государства в 2020 году, то в 2021 году возврата не будет, и налог будет удержан полностью по 4% и 6%. Ограничений по времени нет. У самозанятых с небольшими доходами период компенсации вычета растянется на несколько лет.

Как отчитываться самозанятым

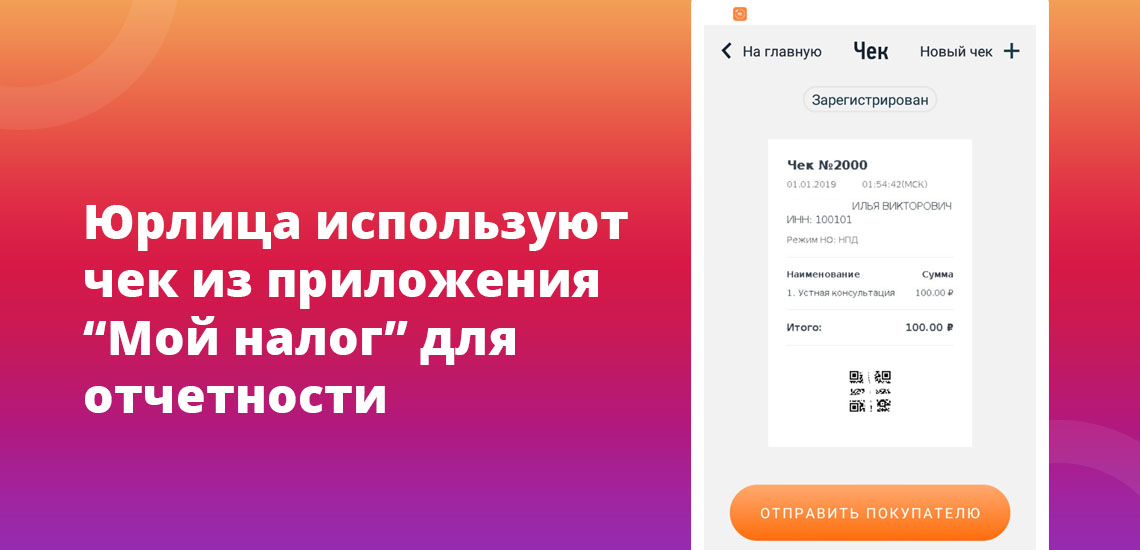

Самозанятый самостоятельно решает, какие доходы отражать в Личном кабинете налогоплательщика. Контролировать все поступления по картам или прочим счетам физлиц не будут. Приложение не синхронизировано с банковскими счетами, где могут поступать деньги в качестве подарка или компенсация за неиспользованную часть страховки по кредиту. Поэтому уплачивать налоги с любых поступлений не потребуется. Но если был создан чек для заказчика, то уплатить налог придется. Он автоматически будет отражен в Личном кабинете самозанятого.

Самозанятый передает всем заказчикам юрлицам чек из приложения «Мой налог». Это может быть электронная или бумажная версия документа. Юрлица используют этот первичный документ для собственной отчетности. В чеке должны быть указаны:

- ИНН самозанятого;

- описание или краткое содержание предоставленной услуги, товара или работ;

- сумма.

Электронные и бумажные чеки пригодятся при уплате платежей по НПД. Сумму налога по всем внесенным чекам будет рассчитана налоговым органом. В кабинет придет письмо до 12 числа следующего месяца. Сумму надо оплатить до 25 числа, после выставления уведомления. Если сумма налога не достигла 100 рублей, то уведомление не отправят. Сумма автоматически перейдет на другой месяц и присоединится к следующему платежу.

Когда самозанятый не оплатит своевременно налог, ФНС начислит штраф в размере 20% от суммы расчета. Если нарушение повторится в течение полугода, сумма штрафа будет приравнена к размеру полученной оплаты.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Читайте также: