Актуальные проблемы реализации принципов правового регулирования налогообложения

Опубликовано: 16.05.2024

Налог на доходы физических лиц (НДФЛ) - это прямой федеральный налог, который взимается с доходов граждан в денежном виде за отчетный период [4]. Иными словами, можно сказать, что данный налог представляет собой изъятие определенной части дохода каждого трудоспособного гражданина в бюджетную систему РФ для последующего перераспределения.

НДФЛ является одним из самых продуктивных и перспективных видов налога в силу того, что уклониться от его уплаты практически невозможно. Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты - конкретны, а налоговая база определяется четко. Все это делает его достаточно простым для налогообложения, но в то же время для России данный налог является предметом острых дискуссий и споров.

Так же как и любой другой налог, НДФЛ является одним из важных экономических рычагов государства, так как выполняет три основные функции: фискальную, социальную и регулирующую. Рассмотрим данные функции в реализации общественного процесса.

Посредством фискальной функции реализуется основное общественное назначение данного налога, т.е. формирование финансовых ресурсов государства, а именно денежных поступлений в бюджеты регионального и местного уровней. За счет этих поступлений обеспечивается финансирование общественных расходов, в первую очередь государственных.

Социальная функция выражается в поддержании равновесия. Ее основное предназначение заключается в обеспечении и защите конституционных прав граждан. Социальная функция НДФЛ осуществляется за счет сокращения неравенств в распределении доходов, воздействия на их уровень, структуру внутреннего спроса, демографические и другие показатели, связанные с социальной сферой. С помощью налога на доходы физических лиц государство обеспечивает справедливость и социальную стабильность. Конечно, на практике в российской налоговой системе данная функция налогов, взимаемых с населения, реализуется не в полной мере. Прежде всего это связано с несовершенством налогового законодательства.

Основное назначение регулирующей функции - это влияние на процесс общественного воспроизводства через системы льгот и налоговых ставок. За счет данной функции можно регулировать доходы разных групп населения.

С помощью реализации функций приведенного налога достигаются основные цели НДФЛ, а именно пополнение бюджета государства и равномерное распределение экономических средств между населением [2].

Так как данный налог является экономическим рычагом государства, то с помощью него должны решаться вопросы регулирующего характера, но это не отвечает реальности настоящего времени.

Для хорошего функционирования налоговой системы предполагается использование основных принципов налогообложения:

1) принципа справедливости - распределение налогового бремени должно быть равным в зависимости от дохода. Соблюдение этого положения приведет к так называемому равенству, а пренебрежение, соответственно, к неравенству;

2) принципа определенности - уплачиваемый налог должен быть прежде всего точно определен, а не произволен. Время, сумма и способ уплаты должны быть заранее известны и понятны;

3) принципа удобности - налогоплательщику должен быть удобен способ взимания налога;

4) принципа экономии - должна быть обеспечена максимальная эффективность всех налогов, которая выражается в пониженных издержках государства на сбор всех налогов и содержание налогового аппарата в целом.

Данным принципам должен соответствовать каждый налог, установленный, а также взимаемый государством в целях финансового обеспечения своей деятельности. НДФЛ относится к числу таких налогов [1].

На сегодняшний день НДФЛ регламентируется главой 23 НК РФ. Единая ставка, утвержденная 1 января 2001 г., составляла 13%, действует она и по сегодняшний день [4].

НДФЛ по значимости источников государственных доходов стоит в приоритете по сравнению с другими налогами. Так, поступления от подоходного налога занимают наибольший удельный вес в структуре доходов бюджетов разных уровней. Рассмотрим удельный вес НДФЛ в доходах консолидированного бюджета и бюджетов субъектов Федерации за 2012-2014 гг. (табл. 1).

Удельный вес доходов от НДФЛ в бюджеты за 2012-2014 гг.

Консолидированный бюджет РФ, %

Консолидированный бюджет субъекта федерации, %

Как мы видим, доля поступлений по налогу на доходы физических лиц имеет стабильный характер, показатели по бюджету субъекта Федерации с каждым годом возрастают на некоторую долю процентов. По указанным в таблице данным можно сделать вывод, что НДФЛ является одним из основных налогов, образующих бюджет. Объем поступлений зависит от заработной платы и роста доходов населения.

Рассмотрим основные проблемы налога на доходы физических лиц, которые существуют в настоящее время.

1. Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он прежде связан с потреблением, и в той или иной мере он может его стимулировать либо минимизировать. Данная проблема наиболее сложна, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

2. Низкий уровень доходов населения нашей страны по сравнению с развитыми странами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

3. Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция - регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

4. Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

5. В российской практике наблюдается массовое укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

6. Проблема выбора ставок налога на доходы физических лиц. Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по НДФЛ. В настоящий момент в России действует 13%-ная плоская ставка, введенная еще в 2001 г. Государственной Думой Федерального Собрания РФ был предложен законопроект, где рассматривается прогрессивная ставка налогообложения, которая существовала до 1 января 2001 г. Прогрессивная ставка налогообложения - это налоговая ставка, которая возрастает прежде всего по мере роста дохода.

Несмотря на то что в России ставки по НДФЛ являются самыми низкими относительно других стран, все же это не считается показателем эффективности налогообложения физических лиц. Возьмем как пример Японию. НДФЛ там уплачивается по прогрессивной шкале, которая в свою очередь имеет 5 налоговых ставок: 10%, 20%, 30%, 40%, 50%. Помимо этого, есть дополнительные местные подоходные налоги и налог на каждого жителя, который составляет 3200 йен в год. Казалось бы, что подоходные налоги слишком высоки, но при всем этом есть много положительных моментов в данной системе обложения физических лиц: существует необлагаемый минимум, который учитывает прежде всего семейное положение человека; также от уплаты налога освобождаются средства, затраченные на лечение, плюс имеются дополнительные налоговые льготы [5].

Реформа по налогообложению, которая проводилась, в России в течение нескольких лет, безусловно, сыграла важную роль в реформировании налоговой системы. В основном изменению были подвержены суммы налоговых вычетов и порядок их представления, менялись некоторые ставки и виды доходов, расширился круг налогоплательщиков, также были введены налоговые льготы для физических лиц. Но вместе с тем нельзя сказать, что сложившаяся система в настоящее время совершенна, поэтому требуется тщательно продуманная комплексная программа по совершенствованию налогообложения физических лиц Российской Федерации [3].

К основным предложениям по совершенствованию налога на доходы физических лиц можно отнести следующее.

1. Введение прогрессивной ставки налога. В настоящее время обсуждается много вариантов по данному вопросу. Законопроект предлагает установить прогрессивную шкалу налога на доходы физических лиц в зависимости от размера доходов гражданина за год. Действующую ставку в 13% предлагают сохранить только для дохода до 2 млн рублей в месяц, либо до 24 млн рублей в год. С дохода, превышающего 24 млн рублей, предлагается взимать налог со ставкой 25%. В отношении доходов от 100 млн рублей до 200 млн рублей - 35%, а от 200 млн рублей - 50%. В свою очередь правительство дает отрицательное заключение на депутатские инициативы, ссылаясь на стабильность собираемости данного налога в настоящее время. Счетная палата и правовое управление Президента также против введения прогрессивных ставок, так как, по их мнению, установление прогрессивной шкалы приведет к недополучению доходов в бюджет.

2. Введение необлагаемого минимума. Целесообразно установить необлагаемый минимум в размере 9000 рублей, который ежегодно будет корректироваться на 10% (учитывая средний уровень инфляции). Улучшится качество жизни граждан с невысокими доходами, что приведет к уменьшению разрыва уровня жизни между различными слоями населения. Принцип равенства будет реализован в полной мере.

3. Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Как следствие, применяемые налоговые вычеты практически не выполняют свою стимулирующую роль, потому что они не учитывают региональных особенностей ценообразования. Размер стандартных налоговых вычетов целесообразнее привязать к прожиточному минимуму либо к минимальному размеру оплаты труда.

4. Ужесточение контроля по собираемости налога на доходы, в первую очередь с тех лиц, у которых доход превышает средний уровень.

5. Применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в итоге позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах).

6. Совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля, что в первую очередь позитивно скажется на собираемости налога.

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан. Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

Рецензенты:

Ворожбит О.Ю., д.э.н., зав. кафедрой Международного бизнеса и финансов Владивостокского государственного университета экономики и сервиса, г. Владивосток;

Латкин А.П., д.э.н., профессор, Владивостокский государственный университета экономики и сервиса, г. Владивосток.

CC BY

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Семенова Н. Н., Масанова А. Н.

В статье рассмотрены основные проблемы налогообложения в РФ, а также предложены рекомендации по совершенствованию налогового законодательства.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Семенова Н. Н., Масанова А. Н.

The article is devoted to the basic problems of taxation in Russian Federation, as well as recommendations for improving tax legislation.

Текст научной работы на тему «Актуальные проблемы налогообложения в современных условиях»

Н.Н Семенова, А.Н. Масанова

АКТУАЛЬНЫЕ ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

N.N. Semenova, A.N. Masanova

URGENT PROBLEMS OF TAXATION MODERN CONDITIONS

Ключевые слова: налоговая система, налоговая политика, двойное налогообложение, налоговые правоотношения.

Keywords: tax system, tax policy, double taxation, tax legal relationship.

В статье рассмотрены основные проблемы налогообложения в РФ, а также предложены рекомендации по совершенствованию налогового законодательства.

The article is devoted to the basic problems of taxation in Russian Federation, as well as recommendations for improving tax legislation.

С развитием экономики в России возникла необходимость реформирования и оптимизации налогового законодательства, стимулирования или сдерживания различных отраслей и сфер деятельности экономики, а так же государственного регулирования финансовой деятельности хозяйствующих субъектов. Примененные меры по достижению поставленных целей не были столь эффективны, как планировалось. В связи с этим у налогоплательщиков, как физических, так и юридических лиц, возникли проблемы в области налогообложения.

Одной из основных проблем является конфликтность налоговых правоотношений, где один участник налоговых правоотношений (налоговые органы) имеет возможность применить от имени государства к другим участникам (налогоплательщикам) меры принуждения [4]. В связи с этим возникает необходимость защиты налогоплательщиков от неправомерных действий налоговых органов. Последние в свою очередь руководствуются задачей по наполнению бюджетной системы и поэтому непосредственно заинтересованы в применении к налогоплательщику штрафных финансовых санкций. В результате деятельность налоговых органов по контролю за соблюдением налогового законодательства остается недостаточно эффективной. В связи с этим необходимо, чтобы права и обязанности обеих сторон налоговых правоотношений были не просто продекларированы, а имели четкие механизмы реализации и были снабжены указаниями на правовые последствия их нарушения и неисполнения. Например, если на налоговый или другой государственный орган возлагается обязанность информировать налогоплательщика об изменениях в налоговом законодательстве или о тех налогах, которые он должен уплачивать, то необходимо указать, какие последствия наступят, если налогоплательщик неправильно подсчитает налоговые суммы или не уплатит вовремя тот или иной налог по вине налогового органа.

Одной из самых сложных и слабо разработанных считается система ответственности налогоплательщика за налоговые правонарушения. Неопределенность составов, отсутствие дифференциации санкций в зависимости от субъективной стороны правонарушений, полное игнорирование принципа вины в системе налоговой ответственности, отсутствие законодательных процедур их применения - все это от начала до конца требует пересмотра, полной замены норм, регулирующих ответственность налогоплательщиков и налоговых органов, вообще формирования иных подходов к решению проблемы.

Следует отметить и проблему нестабильности налогового законодательства, когда вносятся поправки и изменения, имеющие обратную силу, ликвидируются ранее введённые привилегии, что создаёт дополнительный источник риска для инвесторов. Государство должно гарантировать соблюдение стабильности налогов и правил их взимания в течение

значительного периода времени. Налоги не должны пересматриваться чаще, чем раз в несколько лет. При этом обо всех планируемых изменениях налогоплательщиков необходимо извещать до периода их действия, а не ставить перед уже свершившимся фактом.

В настоящее время продолжает иметь место недостаточная чёткость и ясность положений нормативных документов по налогообложению, их противоречивость и запутанность. Это значительно затрудняет изучение данных документов налогоплательщиком, в связи с чем его ошибки при исчислении налогов остаются неизбежными. Только стабильность налогового законодательства, а также правовые гарантии для налогоплательщика со стороны государства, обеспеченные четкой налоговой политикой по вопросам законодательства о налогах и сборах, позволят говорить о становлении стройной и правомерной системы законодательства в данной области.

Также существенной проблемой остается наличие рисков хозяйствующих субъектов -возможность (угроза) финансовых и иных потерь, связанных с формированием и расходованием фондов денежных средств государства. Предприятие, осуществляя свою деятельность, может столкнуться с негативным воздействием налоговых факторов. Последствием такого воздействия может стать экономический или финансовый убыток, вызванный довзысканием налогов или наложением штрафов, начислением пеней. Поэтому необходима разработка мер, направленных на минимизацию налоговых рисков. Их снижение приведет к уменьшению фискальных рисков хозяйствующих субъектов и повышению их налоговой безопасности [3].

Необходимо также урегулировать на законодательном уровне вопрос повышения эффективности налогового контроля. На сегодняшний день нет никаких указаний о периодичности и продолжительности налоговых проверок, о формах и процедурах участия налогоплательщиков в рассмотрении актов проверок, о порядке и сроках принятия решений и т. д. Этого можно достичь, применяя следующие меры:

- создание действенной системы отбора налогоплательщиков для проведения контрольных проверок, которая дает возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов налоговой инспекции, добиться максимальной результативности налоговых проверок при минимальных затратах усилий и средств, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей;

- применение эффективных форм, приемов и методов налоговых проверок, основанных как на разработанной налоговым ведомством единой комплексной стандартной процедуре организации проверок налогоплательщиков, так и на прочной законодательной базе, предоставляющей налоговым органам широкие полномочия в сфере налогового контроля для воздействия на недобросовестных налогоплательщиков;

- использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы [4].

В части косвенного налогообложения налоговой политике присущ преимущественно фискальный характер, который затрудняет межотраслевой небанковский перелив капитала и ставит барьеры на пути развития финансовых операций. В этой связи кажется несправедливым изъятие любых денежных средств, поступивших на счета предприятий, в уплату НДС. Наиболее целесообразно ужесточить штрафы по несвоевременным расчетам и сокрытой величине на учётную ставку процента Центрального банка. Из-за большого разрыва во времени между моментами уплаты НДС при приобретении предприятиями сырья, материалов, топлива и моментом получения средств за реализованные товары (с учётом НДС) все предприятия оказываются в сложном финансовом положении, когда возрастает и без того огромный дефицит оборотных средств. В условиях РФ ослабление внутренних отрицательных свойств НДС должно идти, прежде всего, по пути дифференциации и умеренности ставок налога.

В отношении предприятий и организаций следует обратить внимание на амортизационную политику. Она тесно связана с налогообложением предприятия, поскольку определяет уровни налогооблагаемых баз налогов на имущество и прибыль. Для решения проблем в об-

ласти амортизационной политики необходимо успешное практическое участие оценщиков в целях ее оптимизации. Это достигается, во-первых, более полной необходимой информационной базой по управлению амортизационным фондом. Во-вторых, профессионализмом и опытом исполнителей работ по оптимизации амортизационной политики.

Налог на имущество является одним из самых проблемных для налогоплательщика обременений, и сложность его оптимизации заключается в том, что он является «прямым» налогом, то есть обложение им не предусматривает возможности уменьшения его на суммы каких-либо вычетов. При этом отягощает данный налог и тот факт, что он взыскивается и с транспортных средств, что не вполне справедливо по отношению к налогоплательщику, уплачивающему с них еще и транспортный налог. По сути, это двойное налогообложение одних и тех же объектов налогового учета.

Несовершенство российского законодательства в области имущественного налогообложения также ведет к возникновению ряда трудностей. Очевидными являются проблемы, связанные с правомерностью включения в состав объекта налогообложения тех или иных объектов имущества. Например, налог на незарегистрированное имущество. Энергичная позиция Минфина, который требовал и требует уплачивать налог на имущество с фактически эксплуатируемых основных средств, независимо от того, зарегистрировано на них право собственности в реестре прав или нет, все-таки заставила большинство налогоплательщиков начислять указанный налог в данной ситуации.

Так, в Письме Минфина России от 11.04.2007 № 03-05-06-01/30 довольно недвусмысленно заявлено, что регистрация права собственности зависит от волеизъявления самого собственника и что, если он уклоняется от регистрации по фактически эксплуатируемому объекту, то это не что иное, как попытка уклониться от уплаты налогов.

Согласно п. 1 ст. 374 НК РФ объектом обложения налогом на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объекта основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Порядок принятия на баланс организаций объектов основных средств регулируется ПБУ 6/01 "Учет основных средств", Методическими указаниями по бухгалтерскому учету основных средств, а также Планом счетов и инструкцией по его применению. При этом активы принимаются к бухгалтерскому учету в качестве основных средств на основании первичных документов при единовременном выполнении условий, установленных п.4 ПБУ 6/01. Тем не менее, ни слова о регистрации права собственности на объект в данных документах действительно нет [2].

Или, например, налог на паевые инвестиционные фонды. Проблема с исчислением налога на имущество в отношении паевых инвестиционных фондов (далее ПИФ) возникла не сегодня, а довольно давно. Напомним, что согласно ст. 10 Федерального закона РФ № 156-ФЗ «Об инвестиционных фондах», паевый инвестиционный фонд - это обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией.

Паевый инвестиционный фонд не является юридическим лицом. При этом, как указано в Письме Минфина России от 20.11.2007 № 03-05-06-01/133, ценные бумаги (в том числе инвестиционные паи, удостоверяющие долю его владельца в праве собственности на общее имущество, составляющее ПИФ), учитываются по правилам бухгалтерского учета на счете 58.

Финансовые вложения, на основании положений п. 1 ст. 374 НК РФ, не являются объектом обложения налогом на имущество. Однако имущество, переданное в ПИФ, существует, налог с него уплатить необходимо. Возникает вопрос: кто должен платить? Ответ на него пока остается открытым, так как необходимо законодательное регулирование данной проблемы.

Проблема, с которой регулярно сталкиваются многие организации - это двойное налого-

обложение прибыли. Она возникает тогда, когда с одной и той же прибыли (дохода) у одного и того же лица или двух последовательных ее получателей налог на прибыль подлежит исчислению и уплате в бюджет дважды. В Российской Федерации основными источниками правового регулирования устранения двойного налогообложения являются Налоговый кодекс Российской Федерации, а также заключенные Россией международные договоры об избежании двойного налогообложения. В Налоговом кодексе Российской Федерации проблеме устранения двойного налогообложения посвящены статьи 311 и 312. Основную же роль в разрешении проблемы двойного налогообложения прибыли организаций играют международные акты - договоры об избежании двойного налогообложения. Несмотря на то, что международные договоры вносят существенный вклад в дело устранения двойного налогообложения, данная проблема на сегодняшний день полностью не разрешена. Причиной тому - различное соотношение норм международного и национального права в каждом отдельном государстве, а также несоответствие положений внутреннего законодательства международным актам. Не во всех странах положениям международного договора отдается безоговорочный приоритет. Второй причиной является то, что устранение (избежание) двойного налогообложения в отношении ряда доходов остается вне правового регулирования международных договоров. Кроме того, международно-правовое регулирование способно устранить только возникающее международное двойное налогообложение. Возникновение внутреннего двойного налогообложения должно регулироваться нормативными актами национального законодательства. Однако в российском законодательстве проблеме двойного налогообложения уделено незначительное внимание.

Существенной проблемой также остается борьба с производством подпольной алкогольной продукцией. Ежегодный доход подпольных алкогольных производителей на территории одного региона составляет по самым скромным подсчётам 300 млн. рублей. Данный теневой бизнес наносит существенный ущерб и законным производителям алкогольной продукции, т.к. они недополучают причитающуюся им долю прибыли, и, соответственно, бюджету региона.

Конечно, это лишь небольшой круг проблем, касающихся налогообложения в России, будоражащих нашу налоговую систему. И все же не следует забывать, что помимо фискальной (наполнение бюджета) и регулирующей (поощрение или подавление экономической активности) функций налоги должны выполнять еще и важную социальную роль. Они связывают общество и государство. По сути, каждый из нас зависит от налоговой политики, которая проводится в стране [4]. Добросовестное выполнение всех установленных функций и обязательств способствует созданию эффективной формы взаимодействия государства с налогоплательщиками.

1. Демин А.В. Налоговый процесс и налоговые процедуры: в поисках компромисса / А.В. Демин // Налоги. - 2010. - №3. - С. 6-9.

2. Ильин А.В. Российская налоговая система на рубеже XXI века / А.В. Ильин // Финансы. - 2006. - №4. - С. 31-34.

3. Пименов И.А. Фискальные риски в системе налоговой безопасности предприятий и государства / И.А. Пименов // Налоги. - 2010. - №4. - С.34-36.

4. Турчина О.В. Проблемы повышения эффективности налогового контроля России / О.В. Турчина // Налоги. - 2010.- №4. - С. 3-6.

Если в реальной экономической политике трудно вполне последовательно реализовать каждый принцип налогообложения в отдельности, то тем более трудно сделать это для всех их в совокупности, поскольку некоторые из принципов требуют несовпадающих условий Например, для реализации принципа эффективности, т.е экономической нейтральности, в наибольшей степени подходит аккордный, или, иначе, паушальный, налог, величина которого для индивида определена заранее и не зависит от результатов его деятельности Тогда его влияние на выбор сферы деятельности, принятие решений о сбережениях и инвестициях, о покупке различных благ минимально искажает те решения, которые могли бы бытъ приняты в условиях отсутствия налога

Но такой налог противоречит представлениям о справедливом распределении благ и доходов.

С точки зрения организационной простоты косвенные налоги превосходят прямые, но существенно уступают им в реализации принципа эффективности

Поэтому применение системы принципов налогообложения к каждому налогу представляет собой компромисс В пределах всей системы налогообложения применение принципов налогообложения выражается в том, что одни налоги полнее реализуют одни принципы.

Эффективный компромисс между основными принципами налогообложения может бьіть также достигнут за счет того, что в системе принципов нсиогооёгожения можно выделить главный принцип, а все остальные принципы можно рассмотреть и ревизовать на практике как необходимые допо тения и усювия реализации гнівного принципа. Таким образом можно обеспечить единство всех принципов.

Главный принцип наюнюбіожения — это принцип эффективности Принцип организационной простоты, или экономичности, можно трактовать как необходимое дополнение принципа эффективности.

Принцип эффективности, как мы видели, требует минимизации искажающего воздействия налогов на производство и потребление и максимизации компенсирующего эффекта налогообложения. Уменьшение искажающего воздействия налогов на производство и потребление может быть достигнуто за счет уменьшения общего уровня налогообложения. Последнее возможно, если уменьшить затраты по сбору налогов, чего требует принцип экономичности налогообложении Тогда валовые сборы налогов можно также уменьшить.

Принцип эффективности предполагает максимизацию позитивного воздействия налогов на экономику (как в сфере сбора налогов, так и в сфере использования налоговых доходов) Реализация принципа гибкости, несомненно, означает реализацию позитивного эффекта налогов в сфере антициклического регулирования экономики.

Более полная реализация принципа контролируемости налогов населением, несомненно, обеспечит более полное соответствие решений о формировании и использовании общественных доходов интересам населения. Тем самым при тех же ограниченных финансовых ресурсах будет достигнуто более полное удовлетворение потребностей населения в общественных и рыночных благах. Это и означает повышение эффективности налоговой системы в широком смысле слова.

Наконец, реализация принципа социальной справедливости в сфере налогообложения — это также необходимое условие и конкретное проявление эффективности налоговой системы.

Если же разные группы налогоплательщиков, находящиеся в равных условиях, будут нести неодинаковые налоговые тяготы, номинальные показатели эффективности (прибыль, издержки) у них будут разными при одинаковых достигнутых экономических результатах Тогда те, кто обладает преимуществами в налогообложении, получит искусственные выгоды в конкурентной борьбе, но при этом они будут использовать ресурсы менее эффективно, чем те, кто преимуществами в налогообложении не обладает Следовательно, неравенство в налогообложении приведет к неэффективному распределению и использованию экономических ресурсов. И на- оборот, равенство в сфере налогообложения- одинаковая налоговая нагрузка в одинаковых условиях будет способствовать эффективному распределению и использованию экономических ресурсов

Таким образом, каждый из остальных четырех принципов налогообложения можно рассматривать как конкретизацию и дополнение главного принципа — принципа эффективности. В этом состоит единство всех принципов налогообложения. Однако, несмотря на это, различие принципов сохраняется, и именно это различие делает одновременную и полную реализацию всех принципов налогообложения задачей невозможной, поскольку противоречия между принципами, о которых мы говорили выше, сохраняются. Б этом смысле возможен разумный компромисс в осуществлении одновременно всех принципов налогообложения.

В реальной экономической политике конкретные меры государства в области налогообложения должны учитывать характерные воздействия налогов на экономическую систему, на поведение хозяйствующих субъектов и потребителей, то есть функции нвлогов.

Фискальная функция состоит в том, что налоги — это основной инструмент мобилизации доходов для финансирования экономических и социально-политических функций государства, а также для развития общественного сектора Соответственно нвлогообдожение должно быть достаточным для того, чтобы решать эти зідлчи (выполнение функций государства и обеспечение существования и развития общественного сектора). С другой стороны, налоги обеспечивают перераспределение финансовых ресурсов между общественным и рыночным секторами, между отдельными секторами рыночного сектора (посредством неравномерного налогообложения и отрицательных налогов — субсидий, дотаций, субвенций), а также перераспределения доходов между разными категориями населения.

Перераспределение доходов и ресурсов посредством налогообложения должно соствегстБОЫгь реальной сравнительной значимости каждого сектора для экономики, то есть ценность использования для общества последней единицы ресурсов, привлеченных в данный сектор экономики, должна превышать рыночную стоимость этой единицы финансовых ресурсов. Предельная полезность использования последней приапеченной в этот сектор единицы мобилизованных обществом фінансових ресурсов уменьшается по мере роста потока дополнительных финансовых ресурсов. Коша предельная полезность дополнительно привлеченной единицы сравнивается с предельными издержками привлечения ітоіі дополнительной единицы ресурсов, образуется экономически обоснованный предел для притока ресурсов в данный сектор.

На практике создать такое перераспределение финансовых ресурсов в зонах провалов рынка (например, в сфере взаимодействия между общественным и рыночным секторами, в сфере взаимодействия между естественными и организационными монополиями, с одной стороны, и предприятиями и потребителями рыночного сектора — с другой), где государство должно рационально проявлять свою активность, можно, только встраивая в систему общегосударственных финансов модифицированные рыночные механизмы: систему контрактации и квазирынков, теневые цены, конкурсное распределение заказов на производство отдельных товаров и услуг, в комплексе образующих общественное благо, и тл

Совокупность таких механизмов может Быть эффективно встроена в государственную финансовую систему только в результате длительных и настойчивых преобразований элементов прежней влминистративной системы. Более простым пределом (рациональной границей притока финансовых ресурсов в общественный сектор), к реализации которого на практике России необходимо стремиться уже сейчас, яаляется постепенное снижение притока дополнительных налоговых поступлений по мере увеличения налоговой ставки.

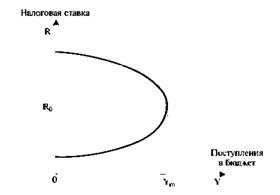

Рис. 3.3 Зависимость поступлений в бюджет от изменения совокупной налоговой ставки

Кривая показывает поступление в бюджет чистых налогов, то есть валовых налоговых доходов за вычетом затрат по сбору налогов Поэтому поступления чистых налогов в бюджет становятся положительными при некоторой минимальной налоговой ставке. Со- воку иная налоговая ставка показывает отношение суммы веек собираемых налогов к единой налоговой базе, например совокупной величине прибыли

Поступления чистых налогов в бюджет Y. растут по мере увеличения совокупной налоговой ставки R только до момента достижения налоговой ставкой некоторой оптимальной величины Д (которой соответствует Ym), затем поступления в бюджет начинают уменьшаться. Это происходит потому, что по мере увеличения совокупной налоговой ставки остающийся у предпринимателей чистый предельный доход резко уменьшается Поэтому его равенство с предельными издержками достигается при меньшем, чем прежде, объеме производства, К тому же при увеличении налогов многие предприятия, бывшие прежде рентабельными и конкурентоспособными, оказываются убыточными. Уклонение от уплаты налогов становится для многих из таких предприятий единственным способом выживания. О том, что совокупная налоговая ставка в России в 1990-х годах превышала оптимальную ставку, свидетельствует факт увеличения сбора подоходного налога при переходе с января 2001 г. на единую 13%-ную ставку

Институциональную функцию налоги выполняют, поскольку распределения налоговых доходов между различными уровнями, подсистемами и звеньями государственного управления фактически закрепляет статус и реальные функции соответствующих органов государственного управления Так, только наличие собственных, относительно самостоятельных источников налоговых доходов у субъектов Федерации, органов местного самоуправления или внебюджетных социальных фондов обеспечивает их реальный социально- экономический статус и функции С другой стороны, только достаточно рациональная, эффективная и разнообразная система налогов может реально закрепить статус законопослушного налогоплательщика за гражданами и фирмами и обеспечить их социально ответственное поведение, ориентирующее на достижение социально полезных и социально значимьіх целей

Стимулирующая функция налогов выражается в том, что как сами налоги, так и конкретный механизм их взимания побуждают хозяйствующие субъекты действовать в одних направлениях и сдерживают их активность — в других Для экономики важно, чтобы распределение стимулирующих эффектов налогообложения в национальном хозяйстве способствовало формированию интенсивной и эффективной социально значимой хозяйственной деятельности агентов экономики, а также ориентировало их на реализацию системы общенациональных приоритетов

Наконец, стабилизационная функция налогов выражается в том, как налоговый механизм способствует улучшению экономической конъюнктуры, сглаживает течение экономических циклов.

Воздействие налогов на экономическую систему может быть благоприятным, только если все функции налогов, каждая из которых представляет собой определенный постоянно реализуемый способ позитивного воздействия налогов на экономику, будут одновременно ревлизованы в некотором сочетании между собой. Одновременная реализация всех функций налогов возможна только в том случае, если ни одна из функций не получит абсолютного доминирования нал остальными функциями. И наоборот, если одна из функций, например фискальная, начинает абсолютно доминировать над другими функпиями, воздействие налогов на экономику становится неуправляемым и губительным. Так происходит, когда при сборе налогов государство, кроме максимизапии сборов любыми средствами, ни о чем ином нс помышляет и не зэбштггся.

Только искусное, системное, максимально адаптированное к конкретной ситуации применение разнообразных функций налогов может обеспечить эффективное, устойчивое развитие не только общественного, но и рыночного сектора, а следовательно, всей экономики.

Контрольные вопросы [XI] [XII] [XIII] [XIV] [XV] [XVI] [XVII] [XVIII] [XIX]

11 Может ли введение дополнительных налогов или увеличение ставок действующих налогов привести к повышению эффективности экономики’ Если это возможно, то при каких конкретных условиях?

12. В чем выражаются и как связаны между собой эффективность налоговой системы в сфере распределения налогов и ее эффективность в сфере использования налогов?

|3. Можно ли использовать налоги для стимулирования производства? Как это лучше сделагь — за счет системы налоговых лыог отдельных производителей или отдельных направлений их деятельности либо за счет создания равных условий хозяйствования для всех’

14. Как соотносятся создание некоторых налоговых льгот с принципом эффективности налогообложения’

|5. Когда применение налоговых льгот ведет к снижению эффективности производства и хозяйствования''

|6. Каковы необходимые требования, при которых распределение и использование налоговых доходов внутри общественного сектора могут ли быть эффективными’

17. Почему эффективное использование обществом налоговых доходов предполагает четкое определение приоритетных целей и задач экономического развития?

18 Как соотносятся между собой принцип нейтральности в налогообложении и корректирующие налоги?

19 Можно ли считать идеальным воплощением принципа организационной простоты введение единственного налога на доходы по одной ставке для всех? Поясните ответ

20. Что означает гибкость налога? Отличается ли она, по вашему мнению, от гибкости налоговой системы?

21. Можно ли построить такую налоговую систему, которая была бы настолько гибка, что могла бы полностью исключить необходимость корректирующего вмешательства государства в экономику1’ Поясните отпет

22. Какие условия необходимы для обеспечения контролируемости налоговой системы?

23. В чем состоят трудности обеспечения прозрачности доходов и расходов бюджета?

24. Как вы понимаете принцип справедливости в налогообложении’ Означает ли этот принцип, что те, кто зарабатывают больше. должньі больше циагить?

25. Может ли налоговая система, в которой не соблюдается принцип справедливости, быть эффективной’ Аргументируйте ваш ответ.

26. Можно ли, по вашему мнению, принцип справедливости налогообложения понимать так, что уплата государству налогов — это фактическая оплата гражданином услуг государства для него’ Если это так, как с точки зрения справедливости объяснить дифференциацию налоговых платежей для различных категорий населения?

27 В нем состоят сложности практической реализации принципов налогообложения?

28. Каким образом в налоговой системе могут сочетаться принципы, условия реализации которых не совпадают"1

29. Что означает и как можно интерпретировать единство всех принципов налогообложения?

30. В чем выражаются различия принципов налогообложения?

31 Как соотносятся между собой задача гармонизации воздействия налогов на экономику с реализацией основных функций налогов"1

32. Что будет с экономикой, если каждому звену финансовой системы предоставить право самостоятельно вводить и взимать некоторые налоги’

33. Почему налоги яаляются основным видом доходов государства’

Задания для самостоятельной работы

I Проведите сравнительную оценку и сопосталление относительных преимуществ и недостатков прямых и косвенных налогов.

2. Сопоставьте выгоды и недостатки введения налогов в натуральной и денежной форме

3. Постройте график исходного рыночного равновесия. Зафиксируйте равновесную рыночную цену Предположите, что введен специфический налог в размере Н, который возлагается на производителя Сделайте также допущение о том, что государство желает не допустить роста цен ва товар более чем наполовину суммы налогов. Попытайтесь графическим способом найти решение задачи. Сделайте вывод об условиях увеличения налоговых доходов государства

Литвинова Юлия Алексеевна, студентка 4 курса факультета права Национального исследовательского университета "Высшая школа экономики".

В любой отрасли права принципы играют если не главную, то значительную роль. И налоговое право не является исключением. Здесь принципы являются неким компасом в построении всей налоговой системы государства. Будь то принятие нового законопроекта или же вынесение судебного решения. Все будет основываться на тех основополагающих началах, которые именуются принципами. Однако, стоит различать, принципы законодательства о налогах и сборах, сформулированные в ст.3 Налогового Кодекса Российской Федерации (далее: НК РФ), принципы налогового права как отрасли, которые сформулированы научной и судебной доктриной, и принципы, сформулированные наукой без особой привязки к норме, нормам-принципам. От того, как данные принципы будут реализовываться на практике, зависит весь политический курс в данной сфере.

Несмотря на то, что основополагающие принципы законодательства о налогах и сборах уже сформулированы в ст.3 НК РФ, в юридическом сообществе не утихают спор о «недостаточности» данного перечисления. Все дело в том, что НК РФ был подписан президентом Б.Н. Ельциным еще в июле 1998 года, и с того времени вышеупомянутая статья никак не изменялась. Соответственно, за двадцать два года судебная практика, как арбитражных судов, так и Конституционного суда РФ, сформулировала множество новых принципов. Однако не один из них не был удостоен упоминания в Федеральном законе № 146-ФЗ[1]. Таким образом, ст.3 НК РФ уже не отвечает потребностям современной налоговой системы, которая за двадцать с лишним лет претерпела достаточно серьезные изменения.

Зачем закреплять?

1) Нормативное закрепление принципов свидетельствует о смене их статуса: с определенных начал, идей правосознания они поднимаются до статуса норм-принципов. Таким образом, они уже могут непосредственно регулировать общественные отношения, а не просто существовать в сознании людей или же в актах Конституционного суда РФ.

2) Согласно Постановлению КС РФ от 21 марта 1997 г. № 5-П, «общие принципы налогообложения и сборов – это основные гарантии, установление которых именно федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в РФ». [2] То есть, закрепив основные начала налогового законодательства в НК РФ, законодатель закрепит основные гарантии.

3) В результате отсутствия нормативного закрепления принципов страдает правоприменение, так как их неоднозначное толкование может вызывать споры.

4) Налоговое право есть отрасль публичного права, что предполагает нормативное закрепление, которое в свою очередь выступает в качестве гарантии законности. Отнесение отрасли к публичной уже автоматически предполагает «формальную определенность правовых норм, легальное закрепление их в соответствующих нормативных актах государства». [3]

5) Закрепление принципов «сейчас» поможет законодателю «потом», так как будет своеобразным компасом, подсказывающим правильное направление в законотворческих процессах.

6) Согласно ст. 75 Конституции РФ общие принципы налогообложения и сборов устанавливаются федеральным законом. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения. Проведя аналогию, можно сделать вывод, что само «установление» принципов предполагает не просто их хаотичное перечисление, а определение элементов.

Что закреплять?

Отрасль налогового права, как и любая другая, не стоит на месте и развивается. Соответственно, развивается и вся система налогообложения в России. Те принципы, которые были зафиксированы в НК РФ более 20 лет назад, по сути, были сформулированы Конституционным судом еще до их нормативного закрепления в федеральном законе при толковании базовых норм самой Конституции РФ. Однако за такой долгий промежуток времени как теория, так и практика уже сформировали новые базисы, которые активно используются на практике и применяются судами. В настоящее время отдельно формируются принципы «налогообложения» и «построения налоговой системы». На данный счет вполне обоснованно высказалась Е.А.Лопатникова, указав, что они воплощаются в принципах всего «налогового права», а их нормативное закрепление способствует четкому определению границ и целей функционирования налогово-правовых норм. [4]

Итак, на данный момент представители юридического сообщества предлагают включить в НК РФ следующие принципы. Например, на Конференции «Налоговое право в решениях Конституционного Суда Российской Федерации», которая состоялась 19-20 апреля в 2013 году в г. Москве, профессор А.В. Демин впервые в рамках своего выступления выразил озабоченность по вопросу нормативного закрепления новых принципов и предложил обозначить в НК РФ следующие:

1) Всеобщность налогообложения

2) Принцип верховенства права

3) Принцип равенства налогообложения

4) Принцип соразмерности налогообложения и фактической платежеспособности налогоплательщика

5) Принцип федерализма и единого экономического пространства Российской Федерации

6) Принцип экономического основания налога и однократности налогообложения

7) Принцип определенности налогообложения

8) Запрет на злоупотребление правом в сфере налогов и сборов.[5]

Развивая данную мысль уже в 2017 году В.М.Зарипов, руководитель аналитической службы «Пепеляев Групп», в своем блоге на сайте zakon.ru[6]вновь обратился к вопросу выделения, поименования и раскрытия принципов налогового права в НК РФ. Он также внес свои предложения по включению следующих принципов:

1) Законное установление

2) Наличие экономического основания

3) Эффективность взимания

4) Исключительность целевого назначения

5) Сохранение единого экономического пространства

6) Недопустимость препятствий реализации конституционных прав

7) Учет платежеспособности

8) Равенство обложения

9) Нормативная определенность

10)Разумная достаточность налогового контроля.

Получается, что современные «налоговые» реалии диктуют новые правила. Налоговая система уже не может существовать, руководствуясь только теми старыми общими началами, которых, возможно, и было достаточно более двадцати лет назад, но явно не хватает сейчас.

Как закреплять?

Что же касается формы, то здесь возникает следующая проблема. В юридическом сообществе вызывает множество вопросов сама техника нормативного закрепления основополагающих начал. Во-первых, принципам была выделена всего лишь одна статья НК РФ. Во-вторых, самое изложение носит достаточно хаотичный характер. Безусловно, такой подход законодателя в целом к нормативному закреплению принципов налогового права (не говоря уже о том, что нужно закреплять и другие принципы) представляется неудачным. В российской правовой системе вполне успешно существуют другие формы закрепления. Наиболее удачными представляются техники закрепления в Уголовном Кодексе РФ, Уголовно-процессуальном кодексе РФ и Бюджетном кодексе РФ. Например, в Уголовном кодексе РФ есть отдельные статьи, каждая из которых посвящена определенному принципу, Уголовно-процессуальный кодекс РФ содержит отдельную главу, которая также представляет собой совокупность статей, отдельно расписывающих каждый принцип. В Бюджетном кодексе РФ сначала ст. 28 перечисляет принципы, на которых основана бюджетная система, а затем уже идет их постатейное разъяснение.

Показательными примерами удачного нормативного закрепления принципов также могут служить налоговые кодексы Казахстана, Беларуси и Кыргызстана. Так, например, статья 4 НК Республики Казахстан о налогах и других обязательных платежах в бюджет содержит перечисление принципов, а последующие статьи уже более детально разъясняют каждый принцип. Схожее нормативное закрепление представлено в НК Кирзизской республики. Статья 5 данного кодекса также перечисляет все принципа налогового законодательства, а далее идет постатейное разъяснение каждого. Несколько иное закрепление принципов представлено в ст.2 НК Республики Беларусь. Здесь мы можем видеть, что каждый подпункт статьи – это некий «домик» для отдельного принципа, причем идет не просто перечисление: после обозначения принципа содержится подробная информация о том, что означает каждый из них.

Актуальность обращения к принципам проиллюстрирована Определением Конституционного Суда РФ от 26.03.2019 № 817-О. Итак, Якимов Ф.Ф. оспаривал положения ст. 3 и абз. 2 п. 1 ст. 38 НК РФ, так как считал, что они противоречат ст. 15, 19, 34, 35, 45, 46, 47,57 Конституции РФ. По мнению заявителя, правоприменительная практика придала оспариваемым нормам НК РФ смысл, допускающий возможность обложения одного объекта налогообложения как налогом на доходы физических лиц, так и налогом, взимаемым в связи с применением упрощенной системы налогообложения. Таким образом, оспариваемые законоположения допускают возможность двойного налогообложения. Из этого следует, что правовая позиция заявителя в целом основывалась как раз на принципе недопустимости налогообложения, что в очередной раз подчеркивает возможность принципов выступать в роли инструмента разрешения юридических споров и прикладного средства правового регулирования, которым могут руководствоваться субъекты налогового права.[7]Однако Конституционный суд РФ отказал в принятии к рассмотрению жалобы, определив данные положения как не нарушающие конституционные права заявителя в указанном в жалобе аспекте.

Также стоит отметить Определение КС РФ от 19 декабря 2019 г. № 3531-О. В данном случае ООО "ЗИС" тоже оспаривало ст. 3 НК РФ, а если быть точнее, то пункты 1, 3, 4 и 7 ст. 3 НК РФ. По мнению Общества, оспариваемые законоположения не соответствуют «1. Все равны перед законом и судом. »

Если до сих пор сам Конституционный суд РФ отводит такую значимую роль принципам, ныне закрепленным в ст. 3 НК РФ, как создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате налогов, неужели данные принципы не имеют право на достойное установление, а не на обычное хаотичное перечисление? Более того, подразумевая надлежащая нормативная основа уже давно зиждится далеко не только на том, что установлено ст. 3 НК РФ.

Таким образом, принципы – это фундамент для построения всей системы. Однако система налогообложения развивается, что порождает необходимость в более крепком фундаменте. Говоря простым языком, фундаменты у девятиэтажного и сорокаэтажного домов явно будут отличаться. Более того, «состав этого фундамента» (а состоит он из принципов) требует особых «условий» (формы закрепления) для своего существования: уже недостаточно просто через запятую перечислить весь массив принципов в одной статье без подробных разъяснений.

[1]Федеральныйзаконот 31.07.1998 N 146-ФЗ "Налоговый кодекс Российской Федерации (часть первая)" // СПС КонсультантПлюс

[2]Постановление Конституционного Суда РФ от 21.03.1997 N 5-П "По делу о проверке конституционности положений абзаца второго пункта 2 статьи 18 и статьи 20 Закона Российской Федерации от 27 декабря 1991 года "Об основах налоговой системы в Российской Федерации"// СПС КонсультантПлюс

[3]Уголовно-процессуальный кодекс Российской Федерации. Главы 33 - 56. Постатейный научно-практический комментарий / Отв. ред. Л.А. Воскобитова. М., 2015 // СПС "КонсультантПлюс".

[4]Лопатникова Е.А. Реализация принципов налогового права / под ред.д.ю.н., И.И. Кучерова. М.: Юриспруденция, 2012. С.3.

[5]Демин А.В. Общие принципы налогообложения: каждому принципу – отдельная статья / Конференция «Налоговое право в решениях Конституционного Суда Российской Федерации» 19–20 апреля 2013 г. в Москве // Налоговед. 2013. № 1.

[7]Демин А. В. Принцип определенности налогообложения: Монография/ДеминА.В., БакаеваО.Ю. - Москва : Статут, 2015. С. 119-125.

«Клерк» Рубрика Налоги, взносы, пошлины

Фото Всеволода Альшанского, Кублог

К экономическим принципам налогообложения относят принцип справедливости, принцип соразмерности налогообложения, принцип максимального учета интересов и возможностей налогоплательщиков, принцип экономической эффективности налогообложения, принцип рентабельности налоговых мероприятий. Второй уровень — юридические принципы налогообложения. Рассмотрим выделяемые в настоящее время принципы налогообложения.

Впервые принципы налогообложения были сформулированы в XVIII в. великим шотландским исследователем экономики и естественного права Адамом Смитом (1725-1793) в его знаменитом труде «Исследование о природе и причинах богатства народов» (1776 г.) Сегодня эти постулаты называют классическими принципами налогообложения. Назовем важнейшие из них.

1. Мировая история

Известно, что справедливость — категория чрезвычайно тонкая, сложная для определения. Недаром это распространенное в повседневной риторике понятие юридически не определено. С точки зрения права «справедливость» — чистая абстракция, ей нет мерила, определения, эталона. Справедливо то, что справедливо в каждом конкретном случае. Поэтому понимание справедливости зависит от исторического этапа развития, экономического устройства общества, социального и правового статуса лица, его политических взглядов и пристрастий.

Смит выступал за всеобщность налогообложения и равномерность распределения налогов между гражданами «…соответственно их доходу, каким они пользуются под покровительством и защитой государства». Таким образом, по Смиту, справедливость налогообложения — это равная обязанность всех платить налоги, но исходя из реальной платежеспособности фискально обязанных лиц.

При этом проблема справедливости налогообложения напрямую увязывалась с вопросами равенства налогового бремени (равенства при изъятии части доходов) и переложения налоговых тягот. Ведь на практике абсолютное равенство невозможно в первую очередь в силу различий в доходах и в имущественном положении налогоплательщиков.

Вместе с тем справедливость налогообложения на практике обретает одну из двух крайностей. В налоговых системах со слабо развитыми механизмами налогового администрирования (например, в России) налоги платят в основном экономически слабые хозяйствующие субъекты. В государствах с сильным налоговым администрированием налогообложение «наказывает» экономически эффективные предприятия.

2. Принцип определенности налогообложения. Смит так формулирует содержание этого принципа: «Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и определенно для плательщика и для всякого другого лица», ибо неопределенность налогообложения — большее зло, чем неравномерность налогообложения.

3. Принцип удобства налогообложения. Смысл этого принципа заключается в том, налогообложение должно осуществляться тогда и так (тем способом), когда и как плательщику удобнее всего платить его.

4. Принцип экономии. Сегодня данный принцип рассматривается как чисто технический принцип построения налога. Трактуется он обычно следующим образом: расходы по взиманию налога должны быть минимальными по сравнению с доходом, который приносит данный налог.

По Смиту, содержание указанного принципа сводится к тому, что «каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству».

Приведенные классические принципы дополнил немецкий экономист Адольф Вагнер (1835-1917):

1. Финансовые принципы организации налогообложения:

- достаточность налогообложения;

- эластичность (подвижность) налогообложения.

- надлежащий выбор источника налогообложения, т.е. решение вопроса о том, должен ли налог падать только на доход или капитал отдельного лица либо населения в целом;

- правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их предложения.

- всеобщность налогообложения;

- равномерность налогообложения.

- определенность налогообложения;

- удобство уплаты налога;

- максимальное уменьшение издержек взимания.

2. Российская современность

- Принцип законности налогообложения;

- Принцип всеобщности и равенства налогообложения;

- Принцип справедливости налогообложения;

- Принцип публичности налогообложения;

- Принцип установления налогов и сборов в должной правовой процедуре;

- Принцип экономической обоснованности налогообложения;

- Принцип презумпции толкования в пользу налогоплательщика (плательщика сборов) всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах;

- Принцип определенности налоговой обязанности;

- Принцип единства экономического пространства Российской Федерации и единства налоговой политики;

- Принцип единства системы налогов и сборов.

- Во-первых, принципы налоговых правоотношений должны иметь социально-экономическое основание (т.е. быть экономически обоснованными для целей развития налоговой системы страны).

- Во-вторых, указанный принцип должен реализовываться в процессе функционирования и развития налоговой системы Российской Федерации (т.е. он должен быть закреплен в российском налоговом законодательстве).

- В-третьих, представляется, что в силу трансграничности налоговой науки дополнительным подтверждением обоснованности включения какого-либо принципа в выше приведенную систему может выступать то, что этот принцип не чужд налоговым правоотношениям в государствах, которые, как и Российская Федерация, стремятся к демократическому политическому режиму и построению правового государства.

1. Принцип законности налогообложения. Данный принцип общеправовой и опирается на конституционный запрет ограничения прав и свобод человека и гражданина иначе чем федеральным законом (ч. 3 ст. 55 Конституции РФ). Налогообложение — это ограничение права собственности, закрепленного в ст. 35 Конституции РФ, но ограничение законное, т. е. основанное на законе, в широком смысле, направлено на реализацию права (через финансирование государственных нужд по реализации государством и его органами норм права). НК РФ также указывает на то, что каждое лицо должно уплачивать лишь законно установленные налоги и сборы (п. 1 ст. 3 НК РФ).

2. Принцип всеобщности и равенства налогообложения. Принцип всеобщности налогообложения конституционный и закреплен в ст. 57 Конституции Российской Федерации, согласно новелле этой статьи «каждый обязан платить законно установленные налоги и сборы». Кроме того, ч. 2 ст. 6 Конституции РФ устанавливается, что каждый гражданин несет равные обязанности, предусмотренные Конституцией РФ. Указанные положения Конституции развиваются в налоговом законодательстве (п. 1 и п. 5 ст. 3 НК РФ).

В соответствии с этим принципом каждый член общества обязан участвовать в финансировании публичных затрат государства и общества наравне с другими. Всеобщность налогообложения состоит в том, что определенные налоговые обязанности устанавливаются, по общему правилу, для всего круга лиц, соответствующего конкретным родовым требованиям (например, земельный налог, по общему правилу, уплачивают все владельцы земельных участков), при этом налогообложение строится на единых принципах.

Равенство налогообложения вытекает из конституционного принципа равенства всех граждан перед законом (ч. 1 ст. 19 Конституции Российской Федерации). Конституционные положения рассматриваемого принципа развиваются в абз. 1 п. 2 ст. 3 НК РФ: налоги или сборы не могут не только устанавливаться, но и фактически взиматься различно, исходя из социальных (принадлежность или не принадлежность к тому или иному классу, социальной группе), расовых или национальных (принадлежность либо не принадлежность к определенной расе, нации, народности, этнической группе), религиозных и иных различий между налогоплательщиками.

В развитие этих положений в абз. 2 п. 2 ст. 3 НК запрещено устанавливать дифференцированные ставки налогов и сборов, а также налоговые льготы в зависимости от формы собственности (государственная — федеральная и субъектов РФ, муниципальная, частная), гражданства физических лиц (граждане РФ, граждане иностранных государств, лица без гражданства, лица с двойным гражданством) или места происхождения капитала.

3. Принцип справедливости налогообложения. В Российской Федерации до принятия первой части НК РФ данный принцип первоначально был сформулирован в п. 5 постановления Конституционного Суда РФ от 4 апреля 1996 г. № 9-П: «В целях обеспечения регулирования налогообложения в соответствии с Конституцией Российской Федерации принцип равенства требует фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. Принцип равенства в социальном государстве в отношении обязанности платить законно установленные налоги и сборы (часть 2 ст. 6 и ст. 57 Конституции Российской Федерации) предполагает, что равенство должно достигаться посредством справедливого перераспределения доходов и дифференциации налогов и сборов».

Впоследствии данный принцип был закреплен в п. 1 ст. 3 НК РФ, правда, в несколько ином виде (без упоминания о справедливом распределении собранных налогов): «…При установлении налогов учитывается фактически способность налогоплательщика к уплате налога исходя из принципа справедливости», т. е. налоги должны быть справедливыми. При этом, как видим, справедливость налогов и налогообложения понимается через призму догмы «с каждого налогоплательщика по его возможностям».

4. Принцип публичности налогообложения. Публичность цели взимания налогов обосновывается доктриной финансового (Япония, Корея, Бирма), налогового (США) и (или) экономического (Франция) права многих зарубежных стран, прямо или косвенно закреплена в конституциях многих стран мира. Принцип публичной цели предполагает поиск баланса интересов отдельных лиц — налогоплательщиков и общества в целом. «Поэтому государство вправе и обязано принимать меры по регулированию налоговых правоотношений в целях защиты прав и законных интересов не только налогоплательщиков, но и других членов общества» (Пункт 3 постановления КС РФ от 17 декабря 1996 г. № 20-П «По делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 24 июня 1993 года «О федеральных органах налоговой полиции» // Собрание законодательства Российской Федерации. 1997. Ст. 197.).

5. Принцип установления налогов и сборов в должной правовой процедуре. Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов иначе как законом (установление его в ином порядке противоречит ст. 57, ч. 3 ст. 75 Конституции Российской Федерации), а в ряде государств — специальной (более жесткой) процедурой внесения в парламент законопроектов о налогах. В России такое правило содержится в ч. 3 ст. 104 Конституции Российской Федерации.

6. Принцип экономической обоснованности налогообложения. Налоги и сборы не только не должны быть чрезмерно обременительными для налогоплательщиков, но и должны обязательно иметь экономическое основание (другими словами, не должны быть произвольными). В соответствии с п. 3 ст. 3 НК РФ «Налоги и сборы должны иметь экономическое основание и не могут быть произвольными».

7. Принцип презумпции толкования в пользу налогоплательщика (плательщика сборов) всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах. Этот принцип закреплен в п. 7 ст. 3 НК РФ. В соответствии с указанной нормой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны трактоваться в пользу налогоплательщика.

8. Принцип определенности налоговой обязанности. Он закреплен в п. 6 ст.3 НК РФ. В соответствии с указанным принципом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

9. Принцип единства экономического пространства Российской Федерации и единства налоговой политики.Данный принцип конституционный, закреплен в ч. 1 ст. 8 Конституции Российской Федерации, п. 3 ст. 1 ГК РФ и п. 4 ст. 3 НК РФ. В соответствии с рассматриваемым принципом не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств.

10. Принцип единства системы налогов и сборов. Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унифицировать налоговые изъятия собственности. Как указано в абз. 4 п. 4 постановления Конституционного Суда Российской Федерации от 21 марта 1997 г. № 5-П, такая унификация необходима для достижения равновесия между правом субъектов Федерации устанавливать налоги, с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст. 34 и 35 Конституции Российской Федерации, обеспечением принципа единства экономического пространства — с другой. Поэтому закрепленный налоговым законодательством Российской Федерации перечень региональных и местных налогов носит закрытый, а значит, исчерпывающий характер.

Читайте также:

- Влияние налогов на жизнь людей

- Свиридов подал в налоговую инспекцию фальсифицированный протокол

- Справка о подтверждении неполучения налогоплательщиком социального налогового вычета

- Увеличение таможенных пошлин на импортные лекарства и витаминные добавки к пище

- Особенности определения налоговой базы при получении доходов в виде процентов получаемых по вкладам в банках