Акцизы в 1с упп

Опубликовано: 28.04.2024

Выпущена версия 1.3.154.4 конфигурации "Управление производственным предприятием" (ред. 1.3) для "1С:Предприятия 8".

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены реестры документов по акцизам, введенные письмом ФНС России от 24.12.2020 № ЕА-4-15/21286@:

- реестры в соответствии с подпунктами 1, 3 пункта 19 статьи 201 Налогового кодекса Российской Федерации;

- реестры в соответствии с подпунктами 4, 5 пункта 19 статьи 201 Налогового кодекса Российской Федерации;

- реестры в соответствии с подпунктами 4, 5 пункта 29 статьи 201 Налогового кодекса Российской Федерации;

- реестры в соответствии с подпунктами 6, 7 пункта 29 статьи 201 Налогового кодекса Российской Федерации.

В состав форм регламентированной отчетности добавлены:

- декларация о плате за негативное воздействие на окружающую среду (утверждена приказом Минприроды от 10.12.2020 № 1043);

Декларация имеет возможность выгрузки в электронном виде. Форма применяется начиная с отчета за 2020 год.

- форма статистики № 1-конъюнктура "Обследование конъюнктуры и деловой активности в розничной торговле" (ОКУД 0614001) (утверждена приказом Росстата от 24.07.2020 № 410);

- форма статистики № 2-цены приобретения "Сведения о ценах приобретения отдельных видов товаров" (ОКУД 0616008) (утверждена приказом Росстата от 21.07.2020 № 400).

Форма применяется начиная с отчета за январь 2021 года.

- декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (утверждена приказом ФНС России от 25.12.2020 № ЕД-7-3/958@);

Декларация применяется с 20.03.2021 начиная с отчета за 2021 год.

- форма статистики № 2-наука "Сведения о выполнении научных исследований и разработок" (ОКУД 0604011) (утверждена приказом Росстата от 30.07.2020 № 424);

Форма применяется начиная с отчета за 2020 год.

- форма статистики № 6-нефть "Сведения о себестоимости добычи нефти, производства нефтепродуктов" (ОКУД 0610066) (утверждена приказом Росстата от 24.07.2020 № 411);

Форма применяется начиная с отчета за 1 квартал 2021 года.

- форма статистики № 1-конъюнктура (опт) "Обследование конъюнктуры и деловой активности в оптовой торговле" (ОКУД 0607002) (утверждена приказом Росстата от 24.07.2020 № 410);

Форма применяется начиная с отчета за 1 квартал 2021 года.

- декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы (утверждена приказом ФНС России от 13.10.2020 № ЕД-7-3/747@);

Декларация применяется начиная с отчета за февраль 2021 года.

- форма статистики № ПМ "Сведения об основных показателях деятельности малого предприятия" (ОКУД 0601013) (утверждена приказом Росстата от 24.07.2020 № 411);

Форма применяется начиная с отчета за 1 квартал 2021 года.

Изменения в формах регламентированной отчетности

В Отчет о движении средств юридического лица – резидента и индивидуального предпринимателя – резидента по счету (вкладу) в банке за пределами территории Российской Федерации (КНД 1112521) в редакции постановления Правительства Российской Федерации от 17.04.2020 № 528 внесены изменения в соответствии с постановлением Правительства Российской Федерации 09.12.2020 № 2051.

В форму "Реестр документов (чеков) для компенсации суммы налога, предусмотренный пунктом 3.10 статьи 165 Налогового кодекса Российской Федерации", утвержденную приказом ФНС России от 13.02.2019 № ММВ-7-15/65@, внесены изменения в соответствии с приказом ФНС России от 08.12.2020 № КЧ-7-15/886@.

В декларацию по налогу на имущество в редакции приказа ФНС России от 28.07.2020 № ЕД-7-21/475@ внесены изменения, утвержденные приказом ФНС России от 09.12.2020 № КЧ-7-21/889@.

В форму статистики № 3-информ "Сведения об использовании цифровых технологий и производстве связанных с ними товаров и услуг" (ОКУД 0604018) в редакции приказа Росстата от 28.01.2021 № 45, внесены изменения, утвержденные приказом Росстата от 26.02.2021 № 106.

Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

В состав документов добавлены:

- уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий (КНД 1112021) (рекомендовано письмом ФНС России от 26.01.2021 № СД-4-3/785@).

Методические изменения

В расчет по страховым взносам в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@ на основании письма ФНС России от 22.01.2021 № БС-4-11/663@ внесены изменения в заполнение показателя "Среднесписочная численность (чел.)" для обособленных подразделений.

В форму и выгрузку Расчета по страховым взносам в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@ внесены изменения в соответствии с письмом ФНС России от 29.01.2021 № БС-4-11/1020@.

Для декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград, в редакции приказа ФНС России от 27.08.2020 № ЕД-7-3/610@, реализована проверка контрольных соотношений, введенных письмом ФНС России от 29.12.2020 № КВ-4-3/21778.

Проверка контрольных соотношений Расчета по страховым взносам в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@, введенные письмом ФНС России от 07.02.2020 № БС-4-11/2002@, доработана в соответствии с письмом ФНС России от 19.02.2021 № БС-4-11/2124@.

В форму и выгрузку в электронном виде декларации по налогу на прибыль организаций в редакции приказа ФНС России от 11.09.2020 № ЕД-7-3/655@ внесены изменения в соответствии с письмом ФНС России от 19.02.2021 № СД-4-3/2143@.

В соответствии с письмом ФНС России от 12.03.2021 № СД-4-3/3177@, в заявление о согласовании порядка распределения расходов по налогу на дополнительный доход от добычи углеводородного сырья (КНД 1150046) в редакции приказа ФНС России от 20.12.2018 № ММВ-7-3/830@ в список выбора кода вида расхода в показателях по строке 010 Раздела 2 и строке 010 Раздела 3 добавлен код:

149 – в отношении расходов на услуги по транспортировке сырья (материалов) и других видов грузов до мест хранения и добычи, доставке до мест добычи и вахтовых поселков работников, состоящих в штате налогоплательщика и (или) в штате организации, с которой налогоплательщиком заключен договор, и (или) работающих по договорам гражданско-правового характера. Новый код применяется с 22.03.2021 начиная с отчета за 1 квартал 2019 года.

В декларацию по налогу на дополнительный доход от добычи углеводородного сырья в редакции приказа ФНС России 20.12.2018 № ММВ-7-3/828@ добавлены коды оснований налогообложения участков недр налогом на дополнительный доход, введенные письмом ФНС России от 12.03.2021 № СД-4-3/3177@. Новые коды применяются с 22.03.2021 начиная с отчета за 1 квартал 2019 года.

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № 1-технология "Сведения о разработке и использовании передовых производственных технологий" (ОКУД 0604016) в редакции приказа Росстата от 30.07.2020 № 424 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 19.01.2021.

Для формы статистики № П-4 "Сведения о численности, заработной плате и движении работников" (ОКУД 0606010) в редакции приказа Росстата от 24.07.2020 № 412 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.01.2021. Шаблон применяется начиная с отчета за Январь 2021 года.

Для формы статистики № ПМ-пром "Сведения о производстве продукции малым предприятием" (ОКУД 0610010) в редакции приказа Росстата от 24.07.2020 № 411 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 27.01.2021.

Для формы статистики № П (услуги) "Сведения об объеме платных услуг населению по видам" (ОКУД 0609707) в редакции приказа Росстата от 22.07.2019 № 418 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 18.11.2020, опубликованным 29.01.2021.

Для формы статистики № ПМ-торг "Сведения об обороте торговли малого предприятия" (ОКУД 0614008) в редакции приказа Росстата от 24.07.2020 № 410 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 10.01.2019, опубликованным 29.01.2021.

Для формы статистики № П-1 "Сведения о производстве и отгрузке товаров и услуг" (ОКУД 0610013) в редакции приказа Росстата от 24.07.2020 № 411 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.01.2021.

Для формы статистики № С-1 "Сведения о вводе в эксплуатацию зданий и сооружений" (ОКУД 0612008) в редакции приказа Росстата от 15.07.2020 № 383 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 25.12.2020.

Для формы статистики № 1-цены приобретения "Сведения о ценах (тарифах) на промышленные товары и услуги, приобретенные сельскохозяйственными организациями" (ОКУД 0616001) в редакции приказа Росстата от 28.08.2020 № 498 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 27.01.2021.

Для формы статистики № П-1 (СХ) "Сведения о производстве и отгрузке сельскохозяйственной продукции" (ОКУД 0611012) в редакции приказа Росстата от 21.07.2020 № 399 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 24.11.2020.

Для формы статистики № 1-натура-БМ "Сведения о производстве, отгрузке продукции и балансе производственных мощностей" (ОКУД 0610035) в редакции приказа Росстата от 24.07.2020 № 411 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 04.02.2021.

Для формы статистики № 1-ТОРГ "Сведения о продаже товаров организациями оптовой и розничной торговли" (ОКУД 0614004) в редакции приказа Росстата от 22.07.2019 № 418 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 04.02.2021.

Для формы статистики № 1-конъюнктура "Обследование конъюнктуры и деловой активности в розничной торговле" (ОКУД 0614001) в редакции приказа Росстата от 24.07.2020 № 410 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 23.11.2020.

Для формы статистики № 65-автотранс "Сведения о деятельности пассажирского автомобильного транспорта" (ОКУД 0615056) в редакции приказа Росстата от 24.07.2020 № 410 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 23.12.2020.

Для формы статистики № 4-ТЭР "Сведения об использовании топливно-энергетических ресурсов" (ОКУД 0610068) в редакции приказа Росстата от 22.07.2019 № 419 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 11.02.2021.

Для формы статистики № 1-Т (ГС) "Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании государственных гражданских служащих" (КНД 0606066) в редакции приказа Росстата от от 08.07.2020 № 365 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 13.01.2021.

Для формы статистики № П-2 (инвест) "Сведения об инвестиционной деятельности" (ОКУД 0617010) в редакции приказа Росстата от 18.07.2019 № 414 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 18.01.2021.

Для формы статистики № П-3 "Сведения о финансовом состоянии организации" (ОКУД 0608003) в редакции приказа Росстата от 21.07.2020 № 400 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 07.09.2020, опубликованным 18.02.2021.

Для формы статистики № 1-Т (МС) "Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании муниципальных служащих" (КНД 0606065) в редакции приказа Росстата от 08.07.2020 № 365 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 13.01.2021.

Для формы статистики № ПМ-пром "Сведения о производстве продукции малым предприятием" (ОКУД 0610010) в редакции приказа Росстата от 24.07.2020 № 411 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 03.02.2021.

Для формы статистики № П-4 "Сведения о численности, заработной плате и движении работников" (ОКУД 0606010) в редакции приказа Росстата от 24.07.2020 № 412 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 30.12.2019. Шаблон применяется начиная с отчета за Январь-Март 2021 года.

Для формы статистики № МП-сп "Сведения об основных показателях деятельности малого предприятия за 2020 год" (ОКУД 0601033) в редакции приказа Росстата от 30.12.2020 № 864 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 17.02.2021.

Для формы статистики № 1-предприниматель "Сведения о деятельности индивидуального предпринимателя за 2020 год" (ОКУД 0601032) в редакции приказа Росстата от 30.12.2020 № 864 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 17.02.2021.

Для формы статистики № П-1 "Сведения о производстве и отгрузке товаров и услуг" (ОКУД 0610013) в редакции приказа Росстата от 24.07.2020 № 411 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.02.2021.

Для формы статистики № ПМ-пром "Сведения о производстве продукции малым предприятием" (ОКУД 0610010) в редакции приказа Росстата от 24.07.2020 № 411 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 26.02.2021.

Для формы статистики № 1-цены производителей "Сведения о ценах производителей промышленных товаров (услуг)" (ОКУД 0616007) в редакции приказа Росстата от 21.07.2020 № 400 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 26.02.2021.

Для Отчета о движении денежных средств и иных финансовых активов юридического лица – резидента и индивидуального предпринимателя – резидента по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, (КНД 1112521) в редакции постановления Правительства Российской Федерации 09.12.2020 № 2051 реализована выгрузка в электронном виде в формате версии 5.02, рекомендованном письмом ФНС России от 02.03.2021 № ВД-4-17/2654@.

Формат применяется с 15.04.2021.

Для формы статистики № 2-наука "Сведения о выполнении научных исследований и разработок" (ОКУД 0604011) в редакции приказа Росстата от 30.07.2020 № 424 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 01.03.2021.

Для формы статистики № 1-предприятие "Основные сведения о деятельности организации" (ОКУД 0601009) в редакции приказа Росстата от 24.07.2020 № 411 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 04.02.2021.

Для формы статистики № 2-ТП (охота) "Сведения об охоте и охотничьем хозяйстве" (ОКУД 0609017) в редакции приказа Росстата от 21.07.2020 № 399 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.04.2020.

Для формы статистики № 1-РЦ "Сведения о структуре отпускной цены на отдельные виды товаров" (ОКУД 0616005) в редакции приказа Росстата от 21.07.2020 № 400 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 15.03.2021.

Зарплата и управление персоналом

Прогрессивная шкала НДФЛ

В соответствии с Федеральным законом от 23.11.2020 № 372-ФЗ реализован расчет НДФЛ по прогрессивной шкале. Часть налога с сумм, превышающих 5 млн., показывается в отдельной колонке в документах, в том числе по дивидендам для резидентов.

Расчеты авансовых платежей по транспортному и земельному налогам

Расчеты авансовых платежей по транспортному и земельному налогам

В обработки расчета авансовых платежей по транспортному и земельному налогам добавлена возможность расчета налога за год.

Перечень изменений и обновлений в релизах пользователи 1С могут увидеть здесь

Для получения доступа к обновлениям программа должна находиться на официальной поддержке.

Рейтинг: 124

Опираясь на опыт реализации учета акцизов в УПП, решили реализовывать как можно меньшим изменением кода конфигурации.

При продаже подакцизных товаров рассчитывать и накапливать суммы акцизов, отражая их печатных формах СЧЕТ-ФАКТУРА и ТОРГ-12(особая форма). В дальнейшем собирать эти сведения для заполнения Налоговой декларации по акцизам на табачные изделия.

План решения:

В документе РеализацияТоваровУслуг добавить колонку «Акциз» в таблице "Товары", проработать ее заполнение. Сформировать проводку по акцизу. Изменить печатные формы.

1. Создание и вывод столбца "Акциз" в закладке «Товары» на форме документа.

Снимаем с поддержки только корень документа «РеализацияТоваровУслуг»

Добавляем реквизит «Акциз» в табличную часть «Товары». На форму его будем выводить программным способом, благо 1С позаботилась и добавила специальный общий модуль для шаловливых ручек, вроде наших.

Снимаем с поддержки общий модуль «МодификацияКонфигурацииПереопределяемый». В нем в процедуру «ПриСозданииНаСервере» добавляем код вызова нашей процедуры для модернизации формы документа:

Создаем общий модуль «ИТ_РаботаСДиалогами» с флагами «Сервер», «ВызовСервера».

Добавляем в него процедуру:

2. Расчет и заполнение поля «Акциз» при работе на форме документа с табличной частью «Товары».

Согласно правилам расчета акцизов на табачные изделия, сумма акциза в каждой строке зависит от вида товара и его количества. В прошлой раз, при внедрении учета акцизов в 1С УПП, мы ввели регистр сведений для сохранения суммы акциза на единицу номенклатуры. Как показал практика, это было хоть и гибкое, но ошибочное решение. В этот раз пойдем другим путем, сумма акциза будет вычисляется «с нуля» каждый раз по законодательно определенным правилам уже на общее количество товара в строке.

Приступаем к форме документа «РеализацияТоваровУслуг».

Нужно выявить события, которые вызываются при изменении в табличной части «Товары», а вернее ее реквизитов: «Номенклатура», «Характеристика», «Количество упаковок», «Единица упаковки». Разбор полетов показал, что 1С нам приготовила всего два переопределяемых обработчика событий, это «НоменклатураПриИзмененииПереопределяемый» и «ХарактеристикаПриИзмененииПереопределяемый». К сожалению я не нашел никаких переопределяемых процедур для перехвата события при изменений упаковки или количества упаковок (если я неправ, поправите меня в комментариях). Значит придется снимать с поддержки форму документа и вставлять вызов функции пересчета акциза в каждое из четырех событий формы:

Теперь пропишем функции, которую мы вызываем из формы документа, для расчета акциза. Для этого в глобальном модуле создаем «ИТ_АкцизКлиент». В свойствах модуля ставим флаг «Клиент (управляемое приложение)». Создаем процедуру:

Дополнительные функции «ПолучитьТвердуюСтавкуДляСигарет», «ПолучитьАдвалорнуюСтавкуДляСигарет», «ПолучитьМинимальнуюСтавкуДляСигарет», «СведенияОПодакцизнойНоменклатуре» и «ВытащитьМРЦИзХарактеристикиНоменклатуры» описывать в этой статье не буду. По их названию и так понятно что они делают.

3. Формирование дополнительной проводки Дт 90.04 Кт 68.03 в документе РеализацияТоваровУслуг на сумму акциза.

Все проводки в ЕРП2 формируются при помощи запроса.

Любой документ в ЕРП, генерирующий проводки, в модуле менеджера содержит экспортную функцию «ТекстОтраженияВРеглУчете()» . Эта функция всегда возвращает текст запроса, который при выполнении должен вернуть таблицу проводок.

Формат запроса можно подглядеть вот здесь: РеглУчетВыборкиСерверПовтИсп .ТекстИнициализации()

Более того, формируя запрос для проводок, можно обращаться к разным данным во временных таблицах. Они формируются в РеглУчетВыборкиСерверПовтИсп.ЗапросДанных(). Если быть честным, то именно эта процедура вызывается при проведении документа, а уже она собирает все необходимые данные для отражения проводок в виде запроса. (Советую посмотреть ее содержимое).

Возвращаемся к нашей функции «ТекстОтраженияВРеглУчете()» в менеджере документа «РеализацияТоваровУслуг». Добавляем строку:

В общий модуль «ИТ_АкцизСервер» добавляем функцию формирования текста запроса для нашей проводки.

Все, проводка готова.

4. Дорабатываем печатную форму С/Ф.

Такие печатные формы как Счет-Фактура или Торг-12 вынесены в отдельную обработку «ПечатьОбщихФорм». Для ее доработки снимаем ее корень с поддержки.

Находим в модуле менеджера процедуру «ЗаполнитьТабличныйДокументСчетФактура()». Там ищем часть кода, где заполняется параметр печатной формы «акциз» примерно такой:

и меняем участок кода на:

И тут есть небольшая проблема. В качестве передаваемой переменной «СтрокаТовары» передается не строка из табличной части «Товары», а строка результата запроса с выборкой из табличной части «ВидыЗапасов».

Сначала я хотел вклиниться в этот запрос, формирующий список строк, но этот запрос использовался во многих местах и количество вмешательств в конфигурацию было слишком велико. Решил эту проблему путем преобразования строки «ВидыЗапасов» в строку «Товары» в своей процедуре. Уверен, что так делать не правильно, но нашу задачу это решило. Итак, добавляем в наш общий модуль «ИТ_АкцизСервер» функцию:

Аналогичным способом меняет ТОРГ-12., правда в унифицированной форме акциза нет, пришлось дорисовывать в отдельный макет.

Акциз, как один из видов косвенных налогов, имеет достаточно сложный порядок исчисления, закрепленный в НК РФ. Бухгалтерский и налоговый учет этого бюджетного платежа, напротив, подчиняется стандартным учетным правилам и ведется с применением действующего плана счетов БУ. О том, кто обязан учитывать акцизы и какие проводки при этом могут быть сформированы, поговорим далее.

Общие правила учета акцизов

Бухгалтерский и налоговый учет акцизов ведут прежде всего фирмы, связанные с производством подакцизных товаров, а также переработчики подакцизного сырья и импортеры подобных товаров.

Таким образом, подавляющее большинство налогоплательщиков использует подакцизные товары (например, приобретают бензин), но отдельный учет их не ведут. Акциз попадает сразу в стоимость приобретенного товара и отражается в общей сумме.

К примеру, изготовитель определенного НК РФ товара рассчитывает акциз при продаже партии деловому партнеру. Если затем покупатель сам станет продавцом и перепродаст товар, необходимость начисления акциза отпадает.

Обратите внимание! Фирмы-производители подакцизных товаров не могут применять ЕСХН, кроме производителей винной продукции из собственного винограда (ст. 346.2-6 п. 2). Также под запретом и применение УСН (ст. 346.12-3 п. 8), кроме собственной винной продукции. Налогоплательщики на «вмененке» уплачивают акцизы на общих основаниях (ст. 346.26 п. 4).

Порядок учета акцизов на счетах БУ уточнил Минфин в письме №96 12/11/96 (р. 2):

- Для учета акцизов бухгалтер применяет счет 19 с открытием на нем с/счета «Акцизы по оплаченным МЦ» и счет 68, используя с/счет «Расчеты по акцизам».

- Фирма обязана организовать раздельный учет акцизных сумм по ТМЦ оприходованным и оплаченным и по ТМЦ, которые не оприходованы и не оплачены.

- В учетных регистрах БУ акцизы должны выделяться отдельной графой.

- Учет акцизов должен быть построен так, чтобы обеспечить получение корректной информации для составления налоговых деклараций.

Стандартные проводки по акцизам

Продажа

В случае продажи подакцизного товара могут быть два варианта проводок: Дт 90/4 (или 91/2) Кт 68 и Дт 19 Кт 68 – отражен акциз при продаже подакцизного товара. Счет 91/2 применяют при безвозмездной передаче соответствующего товара, например, при проведении рекламной акции.

Первая проводка актуальна, если акциз предъявляется покупателю. Счет 68 здесь корреспондирует со счетом выручки от реализации соответствующего товара. Если покупателю акциз не выставляют, применяется вторая проводка.

Поясним на условном примере. Фирма-производитель алкогольной продукции реализовала оптовику партию на сумму 30000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 5125 руб. 30000/1,2 = 25000 руб. 30000 – 25000 = 5000 руб.

- Дт 62 Кт 90/1 30000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 5000 руб. – отражен НДС с выручки.

- Дт 90/4 Кт 68/расчеты по акцизам 5125 руб. – начислен акциз при продаже алкоголя.

Акцизы, предъявленные покупателю к оплате, в целях налогообложения прибыли в расчет не берутся (письмо Минфина №03-07-06/59 от 9/03/11).

Другой пример. Продавец, имеющий свидетельство на производство прямогонного бензина, реализует его в переработку другой фирме, также имеющей свидетельство на переработку. Реализовано товара на 960 000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 588800 руб.960000/1,2 = 800000 руб. 960000 – 800000 = 160000 руб.

- Дт 62 Кт 90/1 960000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 160000 руб. – отражен НДС с выручки.

- Дт 19/акцизы Кт 68/расчеты по акцизам 588800 руб. – начислен акциз при продаже сырья.

- Дт 68/расчеты по акцизам Кт 19/акцизы 588800 руб. – акциз принят к вычету продавцом согласно счетам-фактурам.

Акциз всегда начисляется в день отгрузки, даже если в договоре право собственности покупатель приобретает в момент оплаты. По общему правилу (такое применяется, к примеру, в отношении НДС) днем отгрузки считается день оформления первого из документов на покупателя. Акциз по неоплаченной, но отгруженной продукции можно фиксировать проводкой Дт 76 Кт 68/расчеты по акцизам, с открытием на 76 счете отдельного с/счета. После перехода права собственности кредитуют 76 счет: Дт 90/4 Кт 76.

Нюансы отдельных операций по учету акцизов

Субсчета по счетам 19, 68 применяются как указано выше.

Если используется давальческое сырье

Приведем основные «акцизные» проводки по давальческому сырью. Подакцизный товар может иметь место у обеих сторон договора о переработке сырья. Заказчик начисляет акциз при передаче в переработку, если давальческое сырье – подакцизный товар, произведенный им. Сумма уплачивается собственником сырья, переработчику не предъявляется.

Дт 19 Кт 68 – передан подакцизный товар (сырье) на переработку. Начислен акциз. Акцизы при получении готовой продукции (товара) учитываются по-разному. Дт 20, 10 и др. Кт 19, если в результате получен не облагаемый акцизом товар. Стоимость исчисленного по сырью акциза включается в с/ть продукции, материалов.

Если результат переработки должен облагаться акцизом, проводки такие:

- Дт 19 Кт 60 – переработчик предъявил акциз одновременно с передачей продукции заказчику.

- Дт 68 Кт 19 – к вычету акциз, уплаченный при передаче на переработку подакцизного сырья.

Такая же проводка для акциза, предъявленного переработчиком. Эти проводки используются, если готовый подакцизный продукт пойдет далее в производство следующего подакцизного продукта.

Переработчик начисляет акциз, если имеет место производство из давальческого сырья товара, облагаемого акцизом. Дт 90/4 Кт 68. Проводка делается в момент передачи готового продукта.

Если продукция направляется в структурное подразделение

Подразделение, имеющее отдельный баланс, учитывается на счете 79. Дт 79/2 Кт 68 – начисление акциза на продукцию собственному подразделению на отдельном балансе. Предполагается, что иная подакцизная продукция из переданных ТМЦ производиться не будет. Подразделение, не имеющее отдельного баланса, использует по Дт счет 20 (44) в аналогичных проводках.

Подакцизный товар может передаваться в подразделения для внутреннего использования. Акциз по нему учитывается в затратах соответствующего подразделения: Дт 20, 23, 25, 26 Кт 68.

Области

Реклама

Продукт

Новые обсуждения форума

- Регистр "Настройка способов ведения партионного учета"

- Поступление доп расходов

- Разработчик 1С в СПБ

- Справочник Аналитики учета в программе Комплексная автоматизация, редакция 1.1 (1.1.57.2)

- 1cv8.exe- обнаружена ошибка. Приложение будет закрыто.

Статистика

Авторское право

Права на информацию в разделе "Справка УПП", "Справка БП" и "Справка ЗУП" принадлежат фирме 1С (http://1c.ru)

Права на информацию в разделе "Практический опыт" принадлежат Мутовкину А.М.

Перепечатка разрешена только с активной ссылкой на правообладателя.

Отчет «Акцизы (Приложение 1)»

Отчет «Акцизы (Приложение 1)» предназначен для составления налоговой декларации по акцизам на подакцизные товары, за исключением нефтепродуктов, табачных изделий и алкогольной продукции, реализуемой с акцизных складов, в соответствии с Приложением №1 к приказу Минфина России от 03.03.2005 г. №32н.

Перед началом работы по составлению регламентированных отчетов рекомендуется ознакомиться с описанием работы с регламентированными отчетами.

Порядок заполнения

Налоговую декларацию по акцизам (Приложение 1) рекомендуется заполнять в следующем порядке:

1. Титульный лист.

2. Сведения о физическом лице (вторая страница титульного листа).

3. Приложения №№ 1 - 6 к Декларации (в произвольной последовательности).

4. Раздел 2 «Расчет суммы акциза».

5. Раздел 1 «Сумма акциза».

Указания по заполнению некоторых листов декларации приведены ниже.

Особенности заполнения некоторых листов декларации

Титульный лист

Следует указать сведения об организации и сведения о должностных лицах, которые не были заполнены автоматически. Автоматически заполненные сведения необходимо проверить и, при необходимости, отредактировать.

Сведения о физическом лице (вторая страница титульного листа)

Заполняется только в отношении должностных лиц и уполномоченного представителя, у которых ИНН отсутствует или не указан на титульном листе.

Приложения № 1, 3 «Расчет налоговой базы по виду подакцизного товара (на внутреннем рынке)»

Приложения № 1, 3 к декларации заполняются в отдельности по каждому виду подакцизных товаров. Приложения № 1, 3 к декларации заполняются в отношении подакцизных товаров, реализованных (переданных) на внутреннем рынке Российской Федерации.

В приложении №1 к декларации ведется расчет налоговой базы по:

В графе 2 указывается процентное содержание спирта в подакцизной продукции согласно нормативно-технической документации, по которой изготавливается продукция, или мощность двигателя одного легкового автомобиля, мотоцикла. Процентное содержание спирта в подакцизной продукции или мощность двигателя одного легкового автомобиля, мотоцикла повторяется в графе 2 строк, имеющих код 050, столько раз, сколько операций, признаваемых объектами налогообложения, фактически совершено с этим товаром.

В графе 5 по каждой строке, имеющей код 050, указывается объем (количество) подакцизной продукции по каждой операции, признаваемой объектом налогообложения:

Приложение №3 к декларации заполняется отдельно по каждому виду подакцизных товаров, за исключением товаров, в отношении которых ставка акциза установлена в расчете на безводный этиловый спирт, а также автомобилей легковых и мотоциклов.

Приложение №2 «Расчет налоговой базы по виду подакцизного товара (на экспорт при отсутствии поручительства банка (банковской гарантии))»

Приложение №2 к декларации заполняется в отдельности по каждому виду подакцизных товаров. Приложение №2 к декларации заполняется в отношении подакцизных товаров, реализованных на экспорт.

Приложение №2 к декларации заполняется отдельно по каждому виду реализованных на экспорт при отсутствии поручительства банка (банковской гарантии) подакцизных товаров,

в отношении которых ставка акциза установлена в расчете на безводный этиловый спирт, а также по автомобилям легковым и мотоциклам в разрезе подвидов вида подакцизных

товаров.

В графе 2 указывается процентное содержание спирта в подакцизной продукции согласно нормативно-технической документации, по которой изготавливается продукция, или мощность двигателя одного легкового автомобиля, мотоцикла.

По каждой строке 050 показывается объем (количество) подакцизной продукции (в графе 4 - по экспорту в Республику Беларусь, в графе 5 - по экспорту, за исключением объема товара,

реализованного в Республику Беларусь).

Объем подакцизной продукции указывается:

Приложение №4 «Сведения о собственниках давальческого сырья, используемого для производства подакцизных товаров»

Приложение № 4 к декларации заполняется налогоплательщиками, производящими подакцизные товары из давальческого сырья.

Приложение №5 «Сведения о реализации подакцизных товаров, освобождаемых от налогообложения акцизами, на конец налогового периода»

Приложение №5 к декларации заполняется налогоплательщиком в случае осуществления им операций, указанных в этом приложении.

Приложение №6 «Сведения об отгрузке в налоговом периоде подакцизных товаров одним структурным подразделением организации-производителя другому структурному подразделению этой же организации, находящемуся в другом субъекте Российской Федерации»

Приложение №6 к декларации заполняется налогоплательщиком в случае осуществления им операций, указанных в этом приложении.

Раздел 2 «Расчет суммы акциза на подакцизные товары, за исключением нефтепродуктов, табачных изделий и алкогольной продукции, реализуемой с акцизных складов оптовых организаций»

Нажатием кнопки «Заполнить» в диалоге управления формой отчета выполняется автоматическое заполнение Раздела 2 по данным Приложений № 1 - 3 к Декларации. Строки 010 по каждому виду подакцизных товаров заполняются на основе расчета данных Приложений № 1 и 3, строки 040, 050 - по данным Приложения №2.

Раздел 1 «Сумма акциза на подакцизные товары, за исключением нефтепродуктов, табачных изделий и алкогольной продукции, реализуемой с акцизных складов оптовых организаций, подлежащая уплате в бюджет, по данным налогоплательщика»

Раздел 1 декларации включает в себя показатели сумм акциза, подлежащих уплате в бюджет (возврату из бюджета), по данным налогоплательщика, с указанием кода бюджетной классификации (КБК), на который подлежат зачислению суммы акциза, рассчитанные в декларации.

По каждому коду бюджетной классификации необходимо заполнять отдельно показатели по строкам, имеющим коды 010-050.

В соответствии с пунктом 3 статьи 204 Кодекса уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

По строке, имеющей код 030, указывается сумма акциза, подлежащая уплате в бюджет не позднее 25-го числа месяца, следующего за отчетным месяцем.

По строке, имеющей код 040, указывается сумма акциза, подлежащая уплате в бюджет не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

По строке, имеющей код 050, указывается сумма акциза, начисленная к уменьшению.

Общая информация о работе с регламентированными отчетами

Регламентированный отчет по выбранной пользователем форме открывается после нажатия кнопки «ОК» в стартовой» форме отчета. В открытом отчете будет установлен отчетный период, указанный в стартовой форме. Изменить отчетный период в уже открытом отчете нельзя: если отчет не записан, можно отказаться от ввода отчета и, вновь через стартовую форму, открыть отчет за другой период.

Работа с регламентированными отчетами организована следующим образом.

Форма для составления регламентированного отчета содержит бланк отчета, то есть табличный документ 1С:Предприятия, работающий в режиме ввода данных, а также диалог управления заполнением и печатью данного отчета.

Ячейки отчета окрашены в разные цвета.

Ячейки желтого цвета можно заполнять вручную.

Ячейки зеленого цвета вычисляются автоматически, на основе введенных данных в других ячейках.

В верхней части диалога необходимо изменить единицу измерения и точность вывода сумм в отчете, если необходимо, чтобы она отличалась от установленной законодательно, а также указать дату подписания отчета.

В некоторых случаях, в верхней части диалога могут располагаться и другие элементы.

Ниже описано назначение некоторых управляющих элементов диалога.

«Настройка» - по нажатию этой кнопки вызывается диалог настройки, в котором можно:

«Заполнить» - кнопка присутствует, если отчет имеет возможность автоматического заполнения по данным информационной базы. В этом случае отчет можно заполнить как вручную, так и автоматически.

«Очистить» - нажатие этой кнопки вызовет очистку всех заполненных ранее ячеек формы.

«Выгрузить» - кнопка присутствует, если отчет имеет возможность выгрузки данных в файл установленного формата.

«Формат выгрузки» - нажатие этой кнопки вызывает подменю для установки формата, в котором будет выгружаться налоговая декларация. Можно выбрать автоматическое определение формата в зависимости от периода, за который составлена налоговая декларация (рекомендуется), или указать конкретную версию формата выгрузки.

«Печать» - выполняет печать отчета.

«Сохранить» - при нажатии этой кнопки запоминается содержимое ячеек формы отчета.

Печать отчета

Для печати отчета используется кнопка «Печать», расположенная в нижней командной панели. При ее нажатии из выпадающего меню можно выбрать одно из следующих действий:

«Печатать сразу» - печать отчета сразу на принтере, без предварительного показа.

«Показать бланк» - вывод отчета в отдельном окне в виде табличного документа, с целью предварительного просмотра и редактирования. Отредактированный табличный документ можно сохранить на диске.

На печать выводятся все страницы отчета, в соответствии с настройками печати в диалоге «Настройка страниц».

Дополнительные группы строк

Если количество строк в отчете, какой-либо его части или частях не оговорено заранее, то при составлении отчета могут потребоваться дополнительные строки в бланке. Для таких случаев в программе реализована возможность включения в отчет неограниченного количества дополнительных групп строк.

Управление такими многострочными частями выполняется при помощи управляющих элементов, расположенных под бланком отчета.

«Добавить» - добавляет в отчет дополнительную строку в ту часть отчета, на которой стоит курсор.

«Удалить» - удаляет самую нижнюю строку из группы строк. Не могут быть удалены только те строки, которые предусмотрены в законодательно установленном бланке отчета. При заполнении отчета на основании данных учета с помощью кнопки «Заполнить», программа автоматически создает необходимое количество строк.

Следует иметь в виду, что добавленные и незаполненные дополнительные строки автоматически не удаляются и остаются в отчете. Лишние строки необходимо удалять, чтобы они не выводились на печать.

Дополнительные страницы

В тех случаях, когда какие-либо разделы отчета должны составлять в нескольких экземплярах, в нижней части страницы раздела отчета присутствуют управляющие элементы группы «Дополнительные страницы».

«Добавить» - кнопка добавляет дополнительную страницу, при этом в форме отчета введенные ранее данные сохраняются, поля отчета очищаются и можно заполнять новый экземпляр раздела отчета.

«Удалить» - кнопка удаляет из отчета текущую дополнительную страницу.

«Перейти» - если в отчет много дополнительных страниц, при помощи этой кнопки удобно переходить к требуемой странице: нужно нажать кнопку и выбрать страницу из списка.

«Стрелка вправо» / «Стрелка влево» - позволяют пролистывать дополнительные страницы по одной.

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

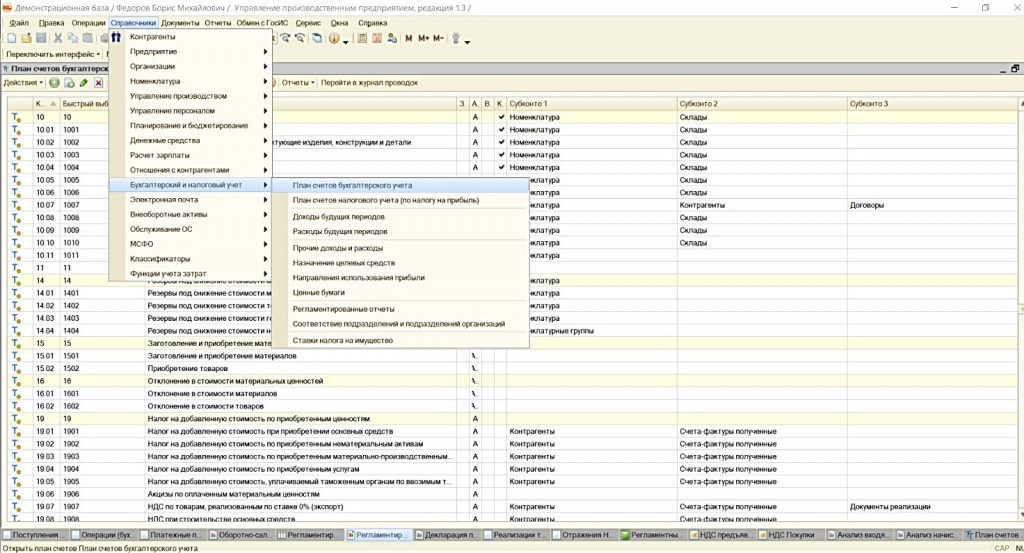

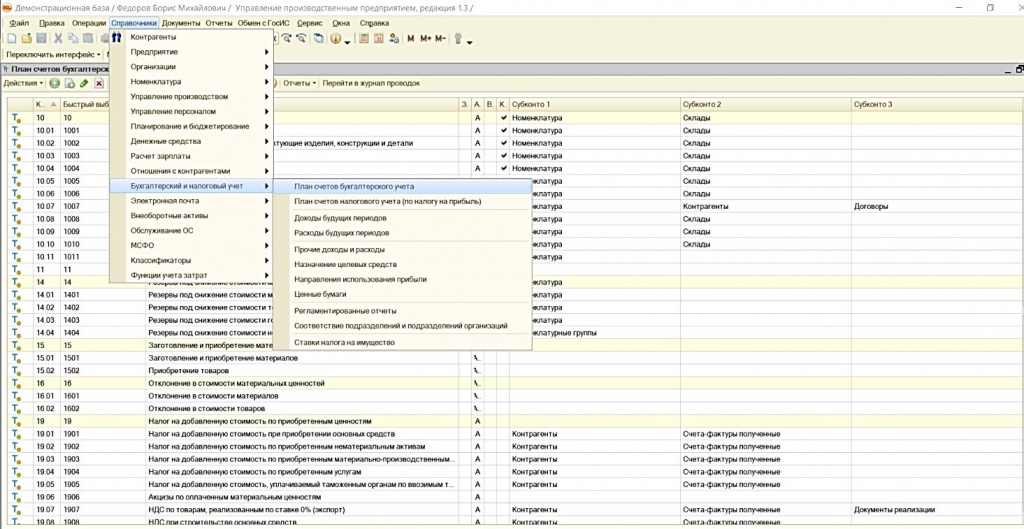

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

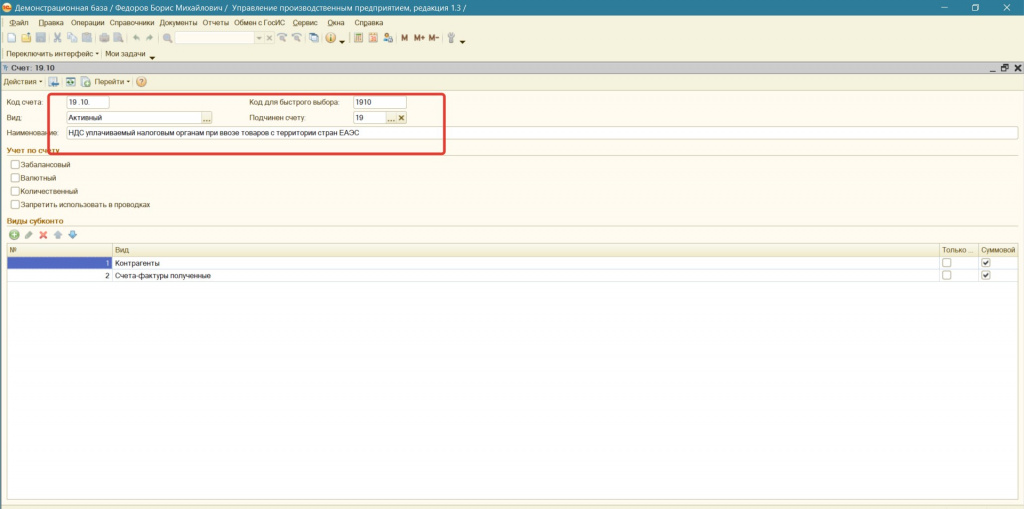

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

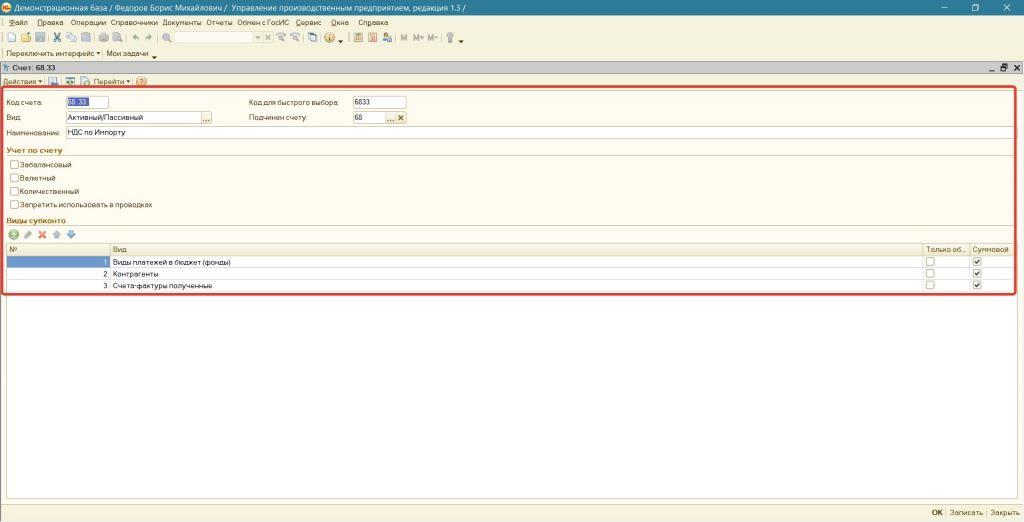

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

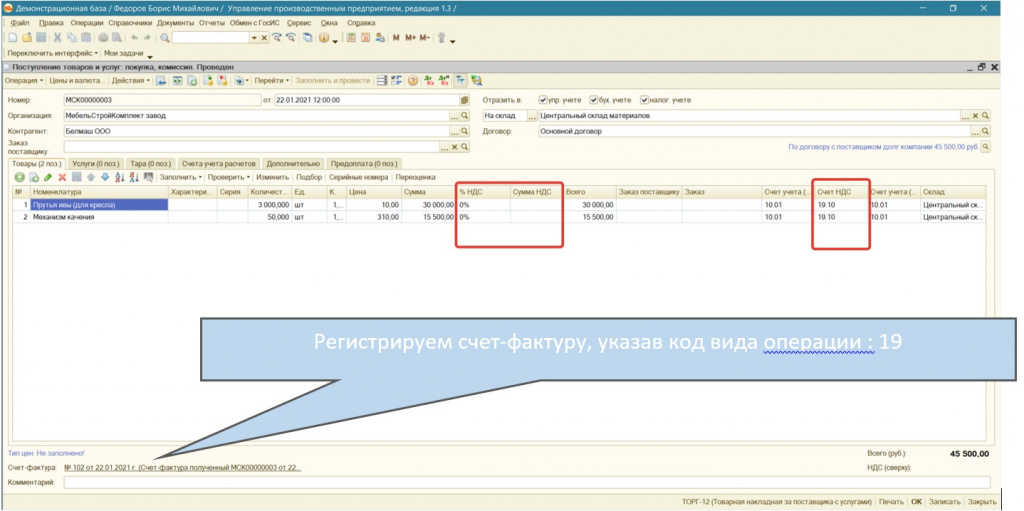

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

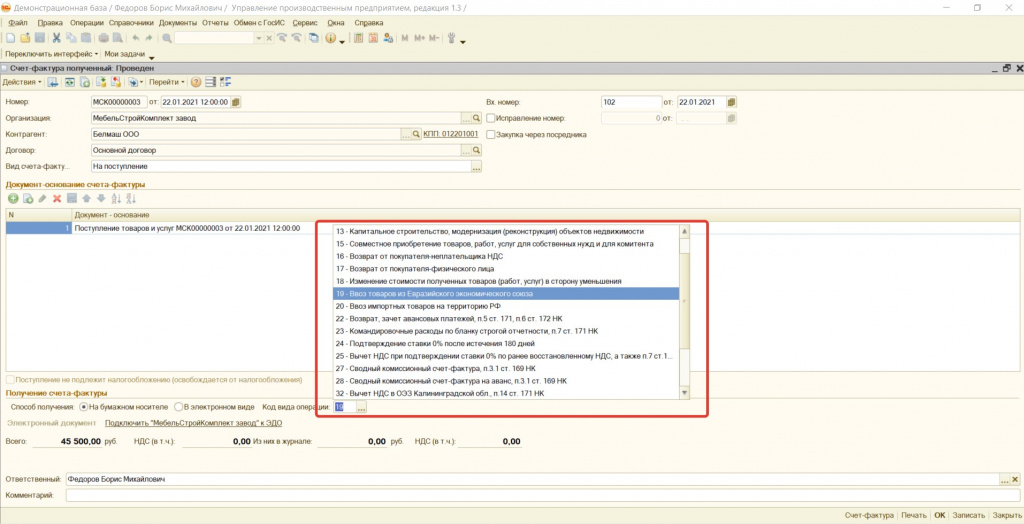

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

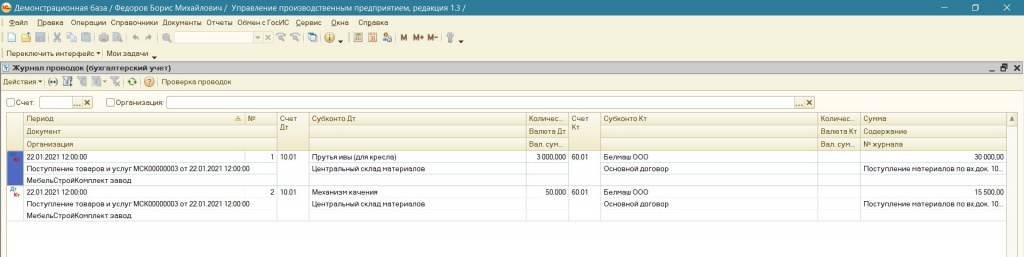

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

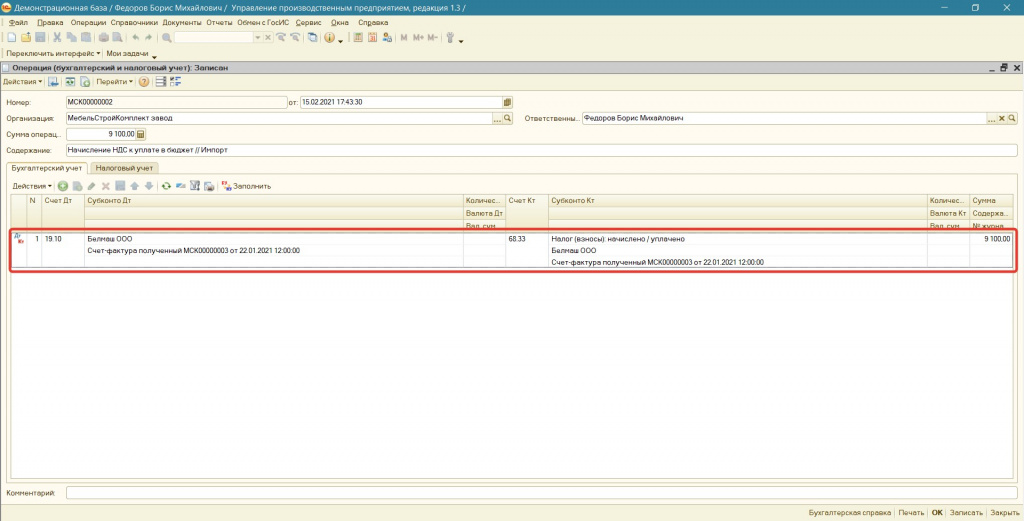

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

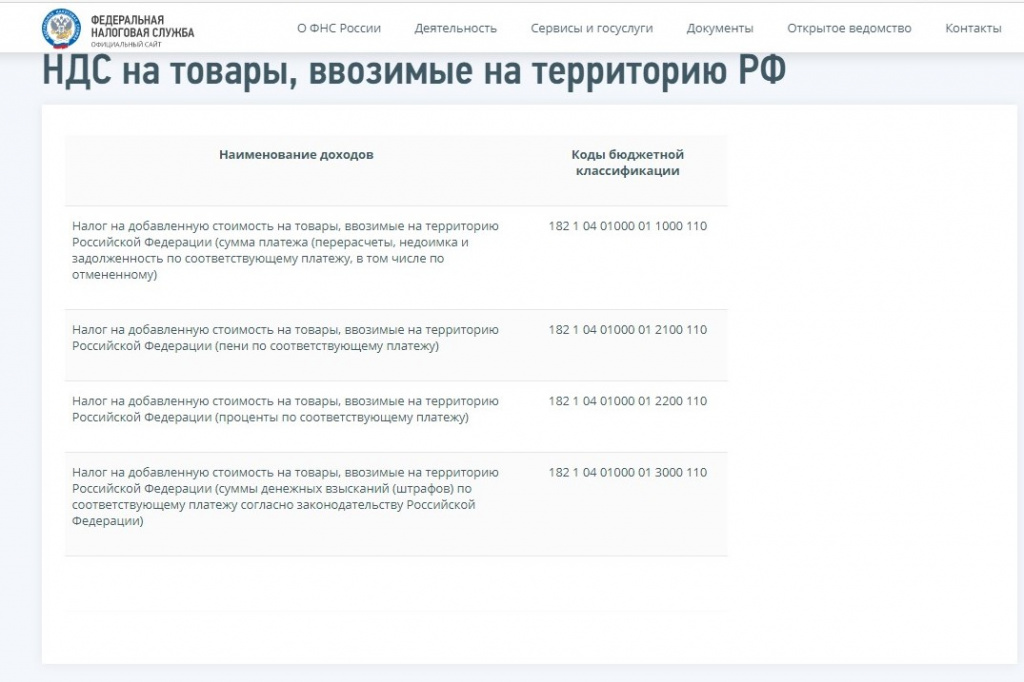

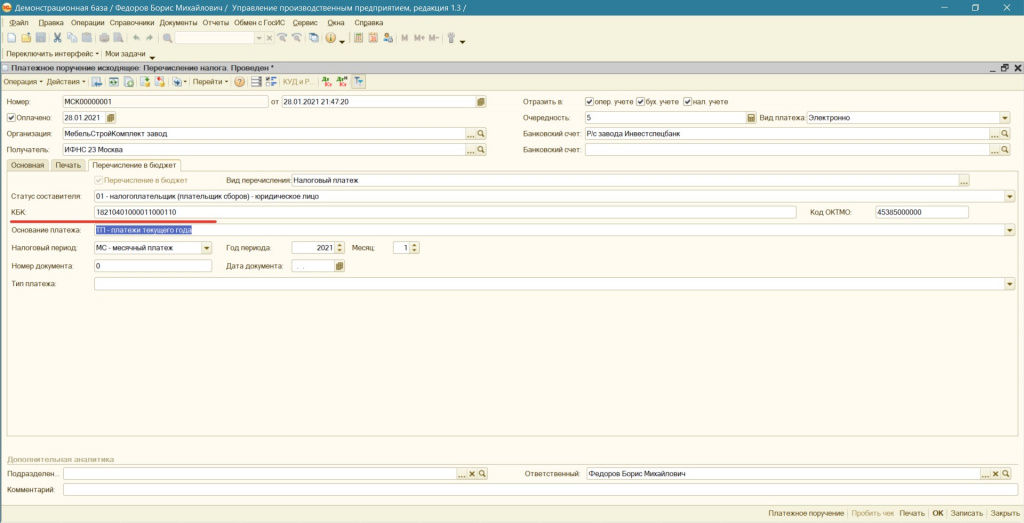

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

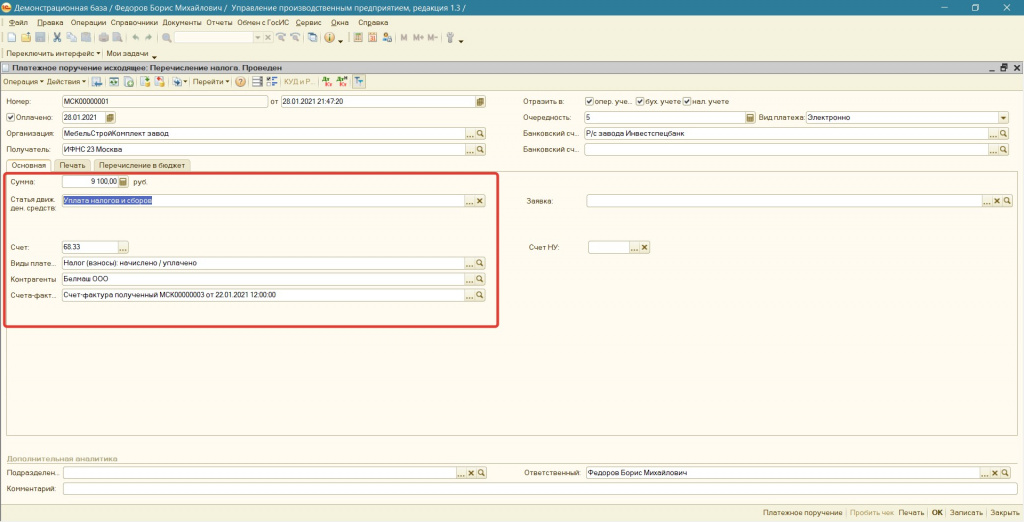

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

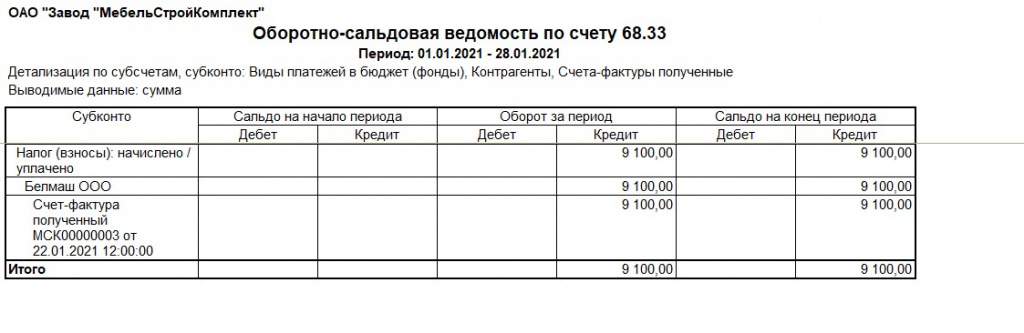

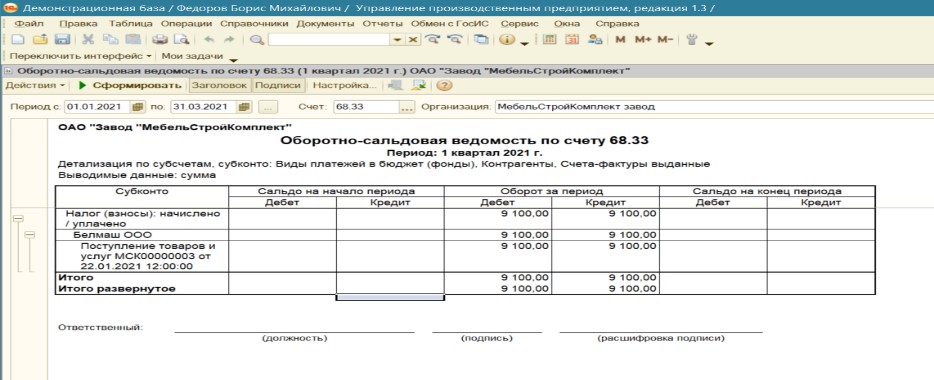

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

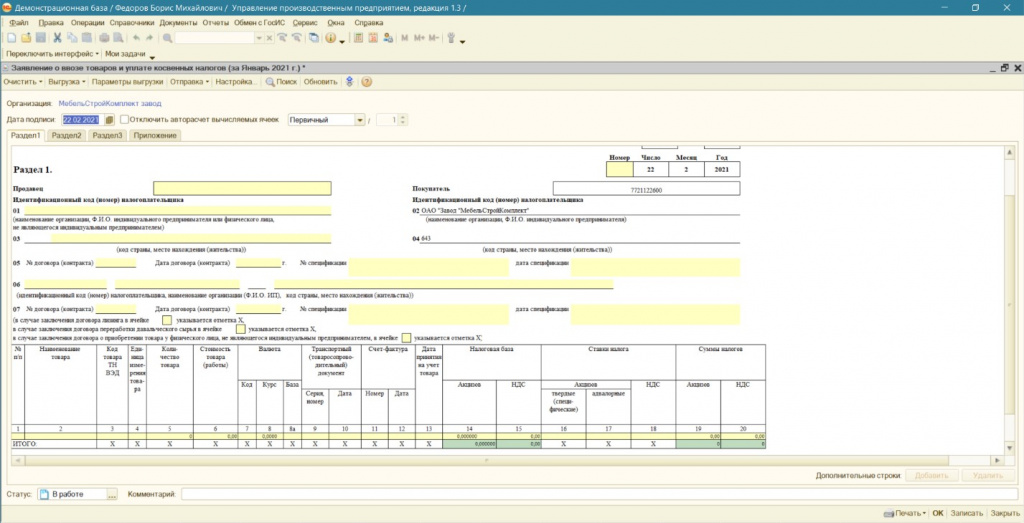

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

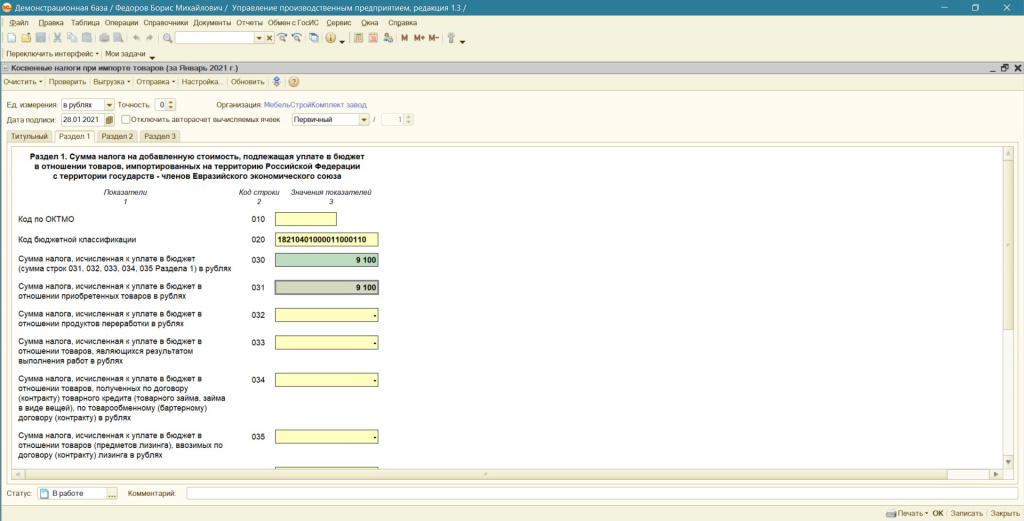

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

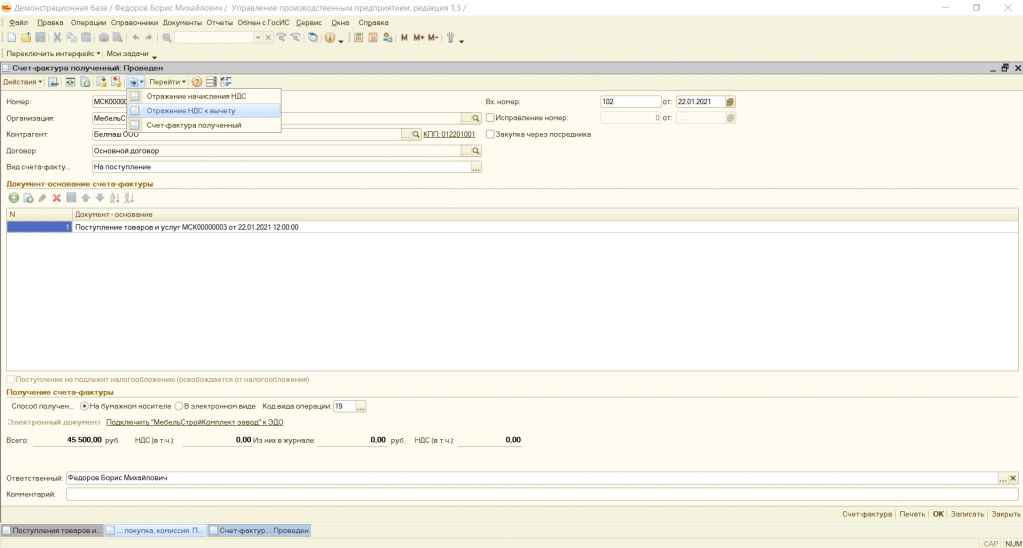

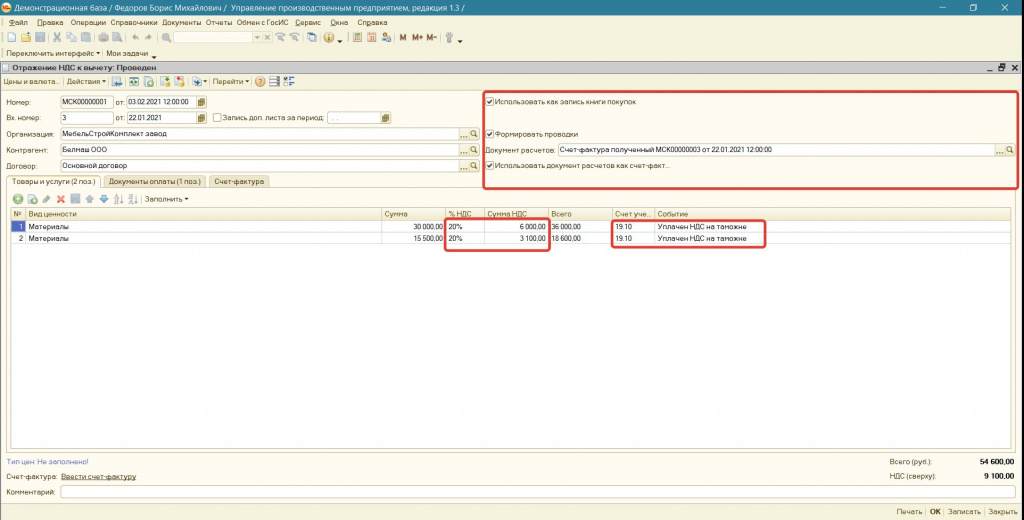

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

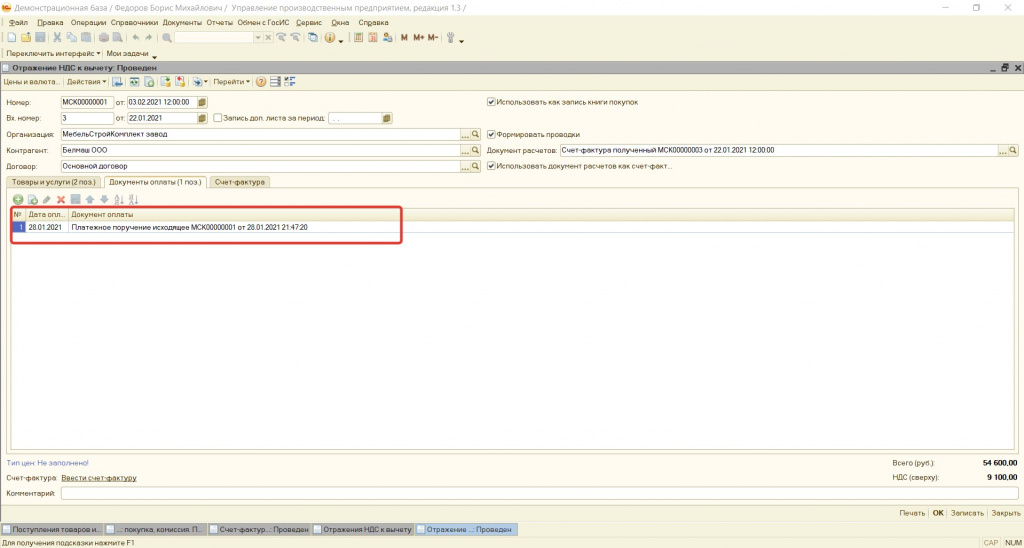

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

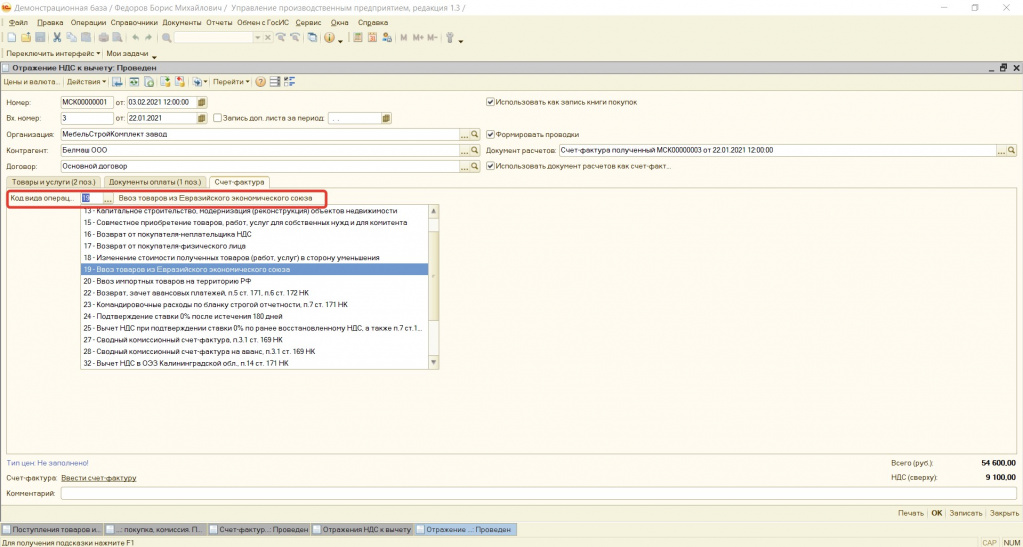

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

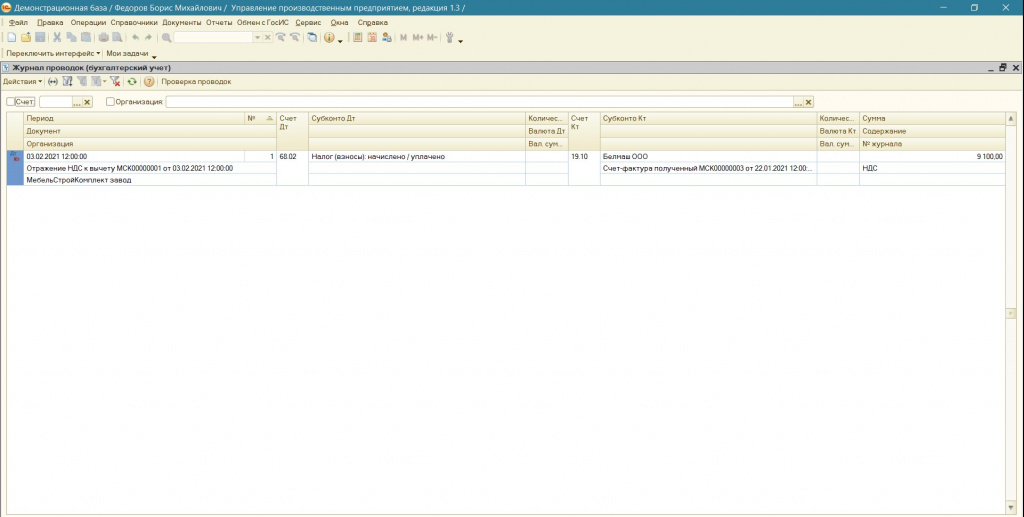

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

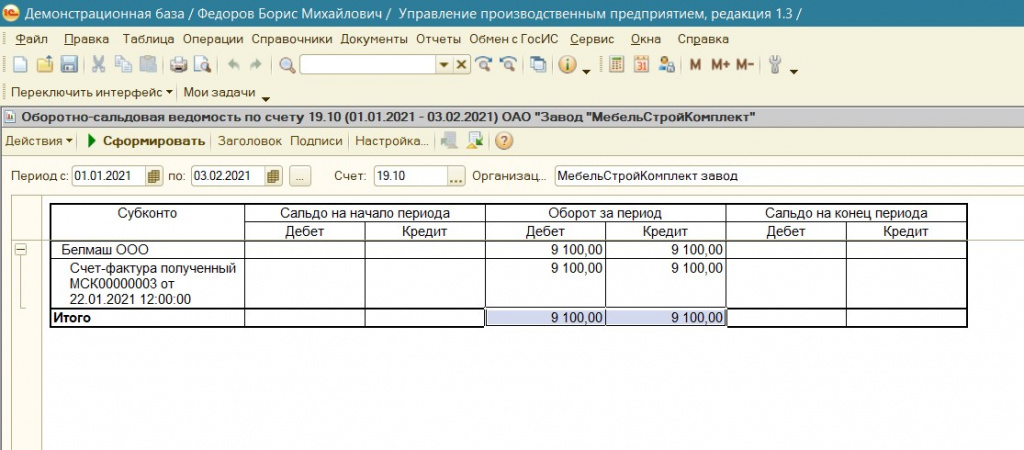

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

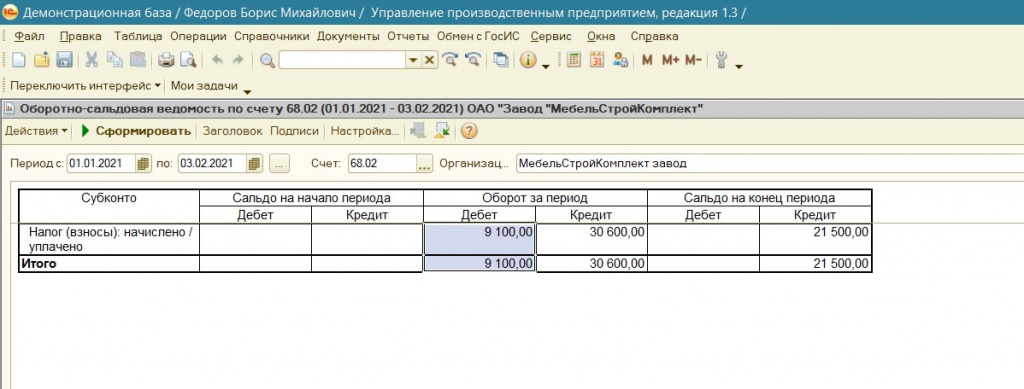

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

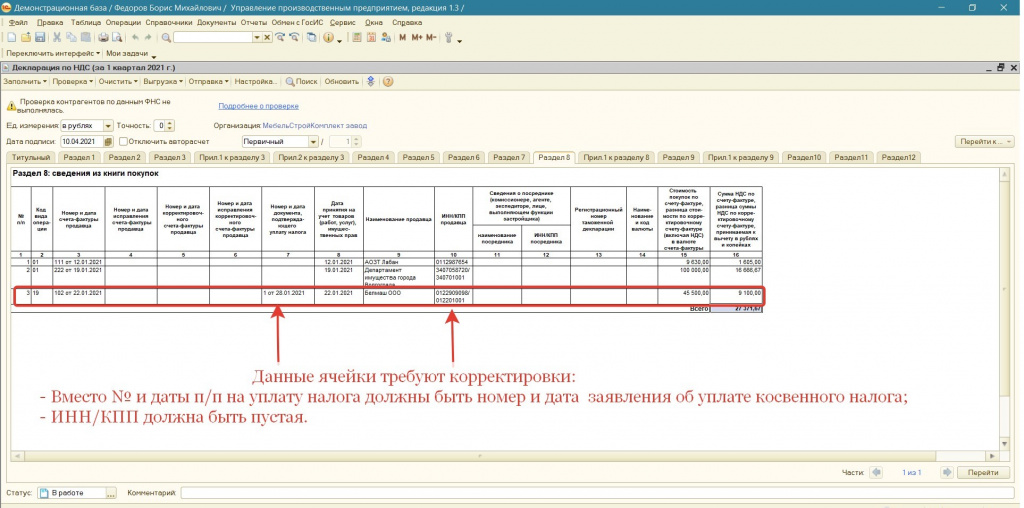

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

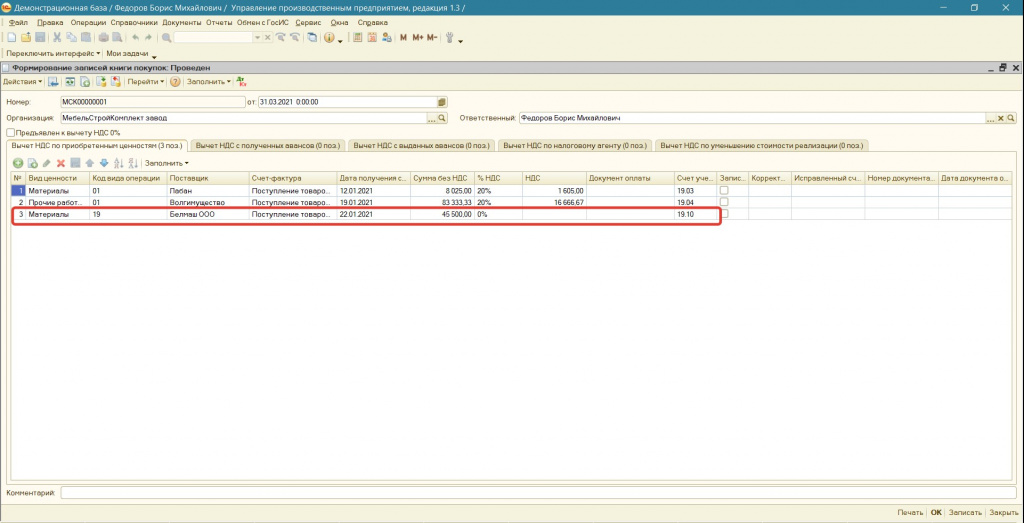

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

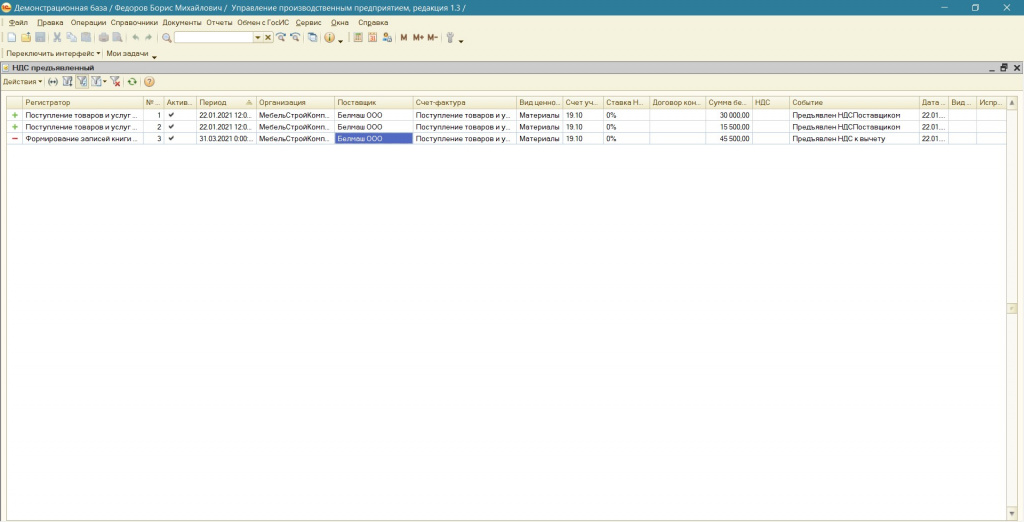

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

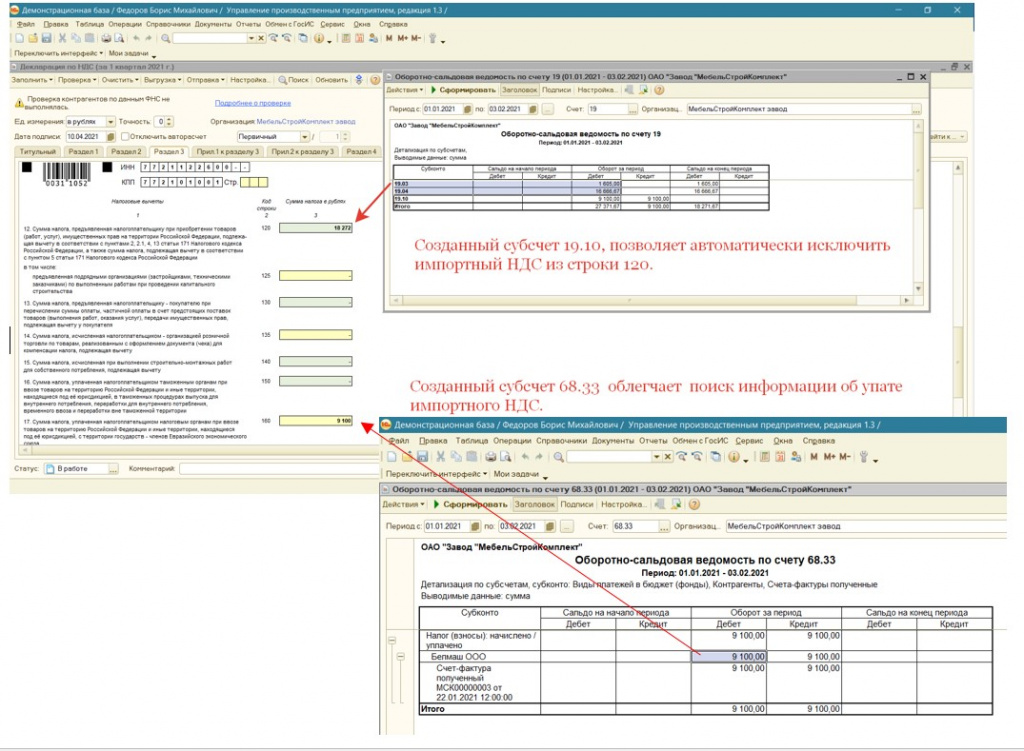

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

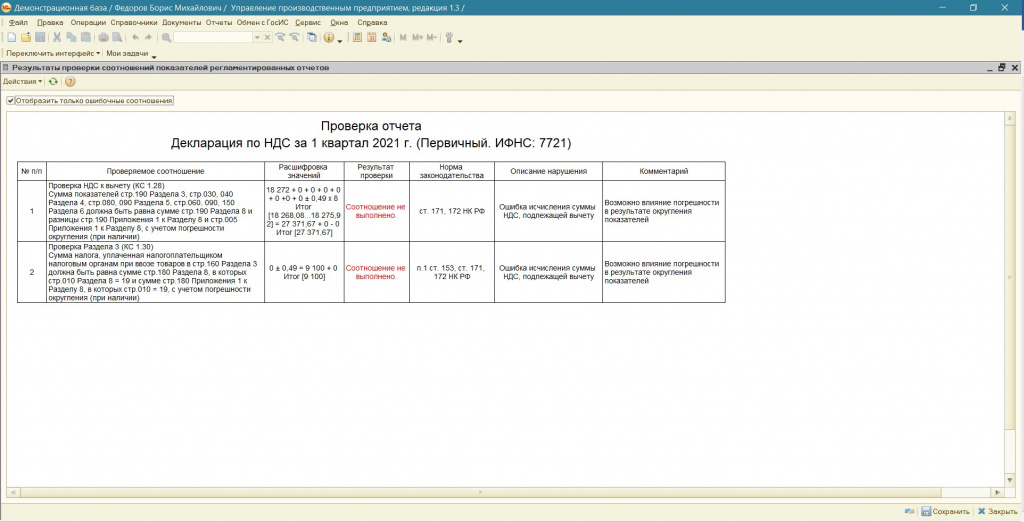

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

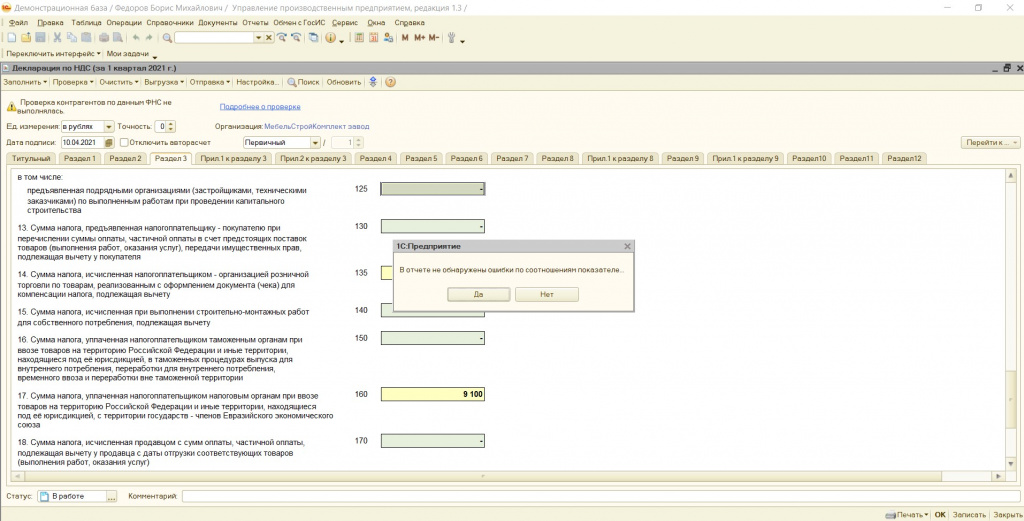

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Читайте также: