Внешние эффекты налог пигу

Опубликовано: 11.05.2024

2015-02-27

4113

![]()

![]()

В тех случаях, когда рынок не в состоянии эффективно решить проблему распределения, на помощь рыночному механизму приходит государство. Только оно обладает механизмом общественного перераспределения ресурсов через государственный бюджет. Если за устранение отрицательных экстерналий берется государство, оно может действовать двумя способами. Во-первых, облагать создателей негативных внешних эффектов корректирующими налогами. Во-вторых, разработать нормы допустимого воздействия на внешнюю среду, экологические стандарты либо напрямую обязать фирмы применять очистительные сооружения и технологии, использовать относительно чистые, незагрязняющие способы производства и т.д. В противном случае применяется система штрафов или процедура закрытия предприятия. Корректирующие налоги и штрафы действуют в одинаковом направлении: выплачивая их, фирма увеличивает свои издержки, что заставляет ее сократить чрезмерный выпуск продукции (сократить предложение) до общественно необходимого уровня 189 .

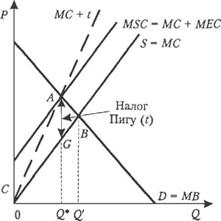

Рассмотрим такой способ решения проблемы отрицательных внешних эффектов, как установление налога на каждую единицу продукции предприятия, создающего отрицательные внешние эффекты. Налог такого типа получил название налога Пигу.Налог Пигу - налог, призванный отвратить от производства (или потребления) благ, создающих внешние издержки (рис. 98).

Рис. 98. Налог Пигу на производителя

Ставка налога Пигу (t) равна внешним издержкам при общественно оптимальном объеме выпуска (Q*). Введение налога на предприятия приводит к сдвигу исходной кривой предложения S в положение МС + t.

Этот налог побудит предприятие учитывать внешние издержки (МЕС) и ограничивать прибылемаксимизирующий выпуск общественно оптимальным уровнем. Однако на практике это сделать бывает непросто: внешние издержки изменяются с объемом выпуска (линия MSC не параллельна линии S). Общая величина налога равна площади треугольника ABG 190 .

Тех, чья деятельность порождает положительные экстерналии, государство должно стимулировать. Причем стимулы государства следует рассматривать не как вознаграждение, а как компенсацию недополученной полезности. Ведь в случае положительных экстерналий часть полезности производителя безвозмездно переходит на третьих лиц. Инструмент, решающий проблему положительных экстерналий, - стимулирующие субсидии от государства. Такие субсидии компенсируют фирмам недополученную выгоду, полезность. В ответ фирмы расширяют свою деятельность до общественно необходимого уровня. Аналогичное воздействие на создателей положительных экстерналий оказывают и налоговые льготы 191 .

На рис. 99 изображена субсидия Пигу в ситуации положительного внешнего эффекта. В данном случае субсидия выплачивается потребителю.

Рис. 99. Субсидия Пигу

Субсидия Пигу - субсидия, призванная стимулировать производство (или потребление) благ, приносящее внешние выгоды.

До введения субсидии рыночное равновесие было в точке Е. Пусть предельные внешние выгоды постоянны и введена корректирующая субсидия S = MEB. Это приведет к увеличению спроса на благо, что, в свою очередь, вызовет рост объема производства и цены. Новое равновесие соответствует точке B, и количество производимого блага будет эффективным.

Налоги и субсидии Пигу интернализуют внешние эффекты, делая их частью процесса индивидуального выбора.Интернализация - создание ситуации, при которой внешний эффект входит в процесс индивидуального выбора производителя или потребителя 192 .

95. Распределение и перераспределение доходов:

Пига налог является частным случаем стимулирования налогов , т.е. налогов , за вычетом финансовых целей есть, но скорее служит в первую очередь ориентирован управлению поведением. Он назван в честь Артура Сесила Пигу .

Налоги Пиги служат только для коррекции на провале рынка путем интернализации внешних эффектов . Поскольку в этих случаях рыночное равновесие не является оптимальным по Парето, улучшение по Парето может быть достигнуто за счет использования налогов Пигу. В частности, термин «налог Пигу» не включает стимулирующие налоги на действия, которые не имеют внешних последствий, но являются социально нежелательными по другим причинам (например, моральным или идеологическим).

Фискальный эффект налога Пигу не должен рассчитываться в соответствии с уровнем действия, порождающего внешние эффекты, на момент введения налога, поскольку взимание налога предназначено для уменьшения вредной деятельности. Это также может снизить налоговые поступления (см . Теорему Лаффера ). Другими словами, с финансовой точки зрения эффективна только та деятельность, которая все еще осуществляется на момент взимания налога.

В отличие от субсидий , налоги Пигу являются обременительными нормами управления.

содержание

- 1 исходная ситуация

- 2 Теоретические основы налога Пигу

- 3 примера применения

- 4 критика

- 5 См. Также

- 6 индивидуальных доказательств

Исходная ситуация

Классическим примером является экономика, состоящая из двух производителей на реке, фабрики и рыбака, работающего дальше по течению. Завод сбрасывает сточные воды, образующиеся во время производства, в реку, что снижает прибыль рыбаков (негативный внешний эффект ). Без регулирования фабрика, решая, сколько производить, не будет учитывать влияние своего решения на рыбака. Это неэффективно с макроэкономической точки зрения, поэтому фабрика должна уменьшить загрязнение окружающей среды.

Есть несколько способов перевести фабрику на более низкую производительность:

- Установленный государством максимум снизил бы производство фабрики. Однако эту меру нельзя применять ко всей экономике. Поскольку каждая компания вызывает разные внешние издержки, государству придется устанавливать индивидуальные предельные значения - усилия будут слишком большими.

- Торговля сертификатами выбросов также ограничит производство на заводе.

- Если бы, следуя примеру теоремы Коуза, одной из двух сторон было предоставлено право собственности на реку, мирное решение также было бы достигнуто. С макроэкономической точки зрения не имеет значения, кому принадлежит собственность.

- Государство взимает налог Пигу.

Теоретические основы налога Пигу

Государство устанавливает налог на единицу выбросов. Теперь у фабрики есть возможность либо избежать единицы выбросов, либо выпустить ее и уплатить за нее налог. Завод, который максимизирует свою прибыль, будет производить до тех пор, пока предельное преимущество одной единицы выбросов не сравняется с налогом на нее. Пусть t будет величиной, при которой стоимость дополнительной единицы выбросов у рыбака в точности соответствует его выгоде для фабрики. Если государство устанавливает именно эту сумму t в качестве налога , то фабрика должна полностью учитывать затраты рыбака и, в идеале, будет вызывать именно оптимальное количество выбросов (внешний эффект полностью интернализируется).

В случае положительных внешних эффектов , по аналогии с налогом Пигу, государственная субсидия может иметь более сильный побочный эффект, что в данном случае желательно ( субсидия Пигу ).

Примеры применения

Налогами, которые служат для управления населением, а не государственными доходами, являются z. B. налог на алкоголь или табачные изделия . Однако последний, в частности, уже несколько раз увеличивался в прошлом для увеличения налоговых поступлений. Кроме того, в обоих случаях причиной налогообложения должны быть названы не только внешние эффекты, но и с точки зрения государства это также вопрос так называемых недостающих товаров , т.е. ЧАС. Товар, польза от которого переоценивается потребителем.

Немецкий экологический налог часто приводится в качестве примера налога Пигу. Из-за структуры экологического налога это только в ограниченной степени. Компании, которые потребляют много энергии, платят только по сниженной ставке. Поскольку у этих компаний все меньше стимулов к экономии энергии, принцип налога Пигу не соблюдается в полной мере.

критика

Государству необходимо точное знание графика предельной полезности и кривых затрат участников, чтобы определить налог на оптимальном уровне. Кроме того, неудача правительства может привести к неоптимальному уровню налога Пигу.

На практике часто бывает сложно самостоятельно выбрать выбросы в качестве налоговой базы . Кроме того, только в самых редких случаях можно точно измерить внешние эффекты с экономической точки зрения. Если государство выбирает другую основу, например, производимые товары или их стоимость, то не обязательно гарантируется, что компания снизит нежелательные побочные эффекты производства до требуемой степени. Другой объем выбросов может быть согласован путем повторных переговоров между потерпевшей стороной (фабрикой) и потерпевшей стороной (рыбаком). Рыбак платит фабрике за дальнейшее сокращение загрязнения, что приводит к общей потере благосостояния .

Налог Пигу может нарушить общее условие макроэкономической эффективности. Поскольку компании склонны корректировать объемы, а не цены , налог может привести к уходу с рынка.

В случае несовершенного рынка возможно даже ухудшение благосостояния. Монополист будет включать налоги , в его расчете и тем самым избежать выбросов, но в то же время уменьшить его производство еще больше , чем он уже делает из соображений максимизации прибыли.

Автор работы: Пользователь скрыл имя, 31 Марта 2014 в 20:19, курсовая работа

Краткое описание

Рассогласование теории и практики рынка является традиционной проблемой с точки зрения применения экономических знаний на практике. Одной из причин этого являются внешние эффекты, нарушающие условия работы модельных условий ценообразования.

Внешними эффектами называются непреднамеренные последствия от действий одного экономического агента на другого, когда последствия носят некомпенсируемый характер (например, банкротство одного из участников торгов). ВЭ могут иметь как положительное влияние (например, большая торговая активность в течение дня обычно облегчает совершение сделки), так и отрицательное (слабая финансовая устойчивость отдельных участников рынка подрывает доверие ко всему рынку). Особенность внешних эффектов заключается в том, что контроль за их распространением очень дорог и его сложно производить.[18, C.300]

Вложенные файлы: 1 файл

Корректирующие налоги и субсидии А.С.Пигу.doc

Как уже отмечалось, загрязнители окружающей среды, производящие негативные экстерналии, должны компенсировать связанный с этим ущерб обществу. Это можно осуществить при наложении на загрязнителя специального налога для исправления несовершенств рыночного механизма, интернализации экстерналий, введение которого теоретически обосновал А.Пигу (налог Пигу или Пигувианский налог). Здесь выделяются корректирующие налоги и субсидии.

Корректирующие налоги – это налог на выпуск благ, характеризующихся отрицательными экстерналиями, который повышает предельные частные издержки до уровня предельных общественных. В этом случае интернализация отрицательных внешних эффектов приводит к увеличению цены товара, порождающего этот эффект, и к снижению объема спроса на данный товар.

Корректирующая субсидия – это субсидия производителям или потребителям благ, характеризующихся положительными экстерналиями, которая позволяет приблизить предельные частные выгоды к предельным общественным. В этом случае интернализация положительных экстерналий должна привести к падению цены, уплачиваемой потребителем, что будет стимулировать рост потребления. [18, C.300]

На схеме показано образование и величина оптимального налога (налога Пигу) на загрязнение.

Рис. 1.1 Оптимальный налог (налог Пигу) на загрязнение

Обозначения: 1 - предельная чистая частная прибыль; 2 - предельные внешние издержки.

Очевидно, что уровень производства на предприятии будет стремиться к Qm, так как до этого показателя предприятие получает прибыль (точки на кривой предельной чистой прибыли 1 больше 0). Величина загрязнения при производстве Qm составит Zm. В условиях загрязнения для достижения общественно оптимального уровня производства на уровне Qs государство должно ввести налог, равный величине ущерба от загрязнения (кривая предельных экстернальных издержек 2). Уровень налога равен t, и он определяется точкой пересечения кривых предельной чистой прибыли и предельных внешних издержек. Теперь за каждую единицу произведенной «загрязняющей» продукции предприятие должно платить государству налог t. В том случае, если предприятие решит производить продукции больше общественно оптимального уровня (Qs), величина получаемой прибыли (линия 1) станет меньше налога t, и такой уровень производства будет убыточным для предприятия.

Тем самым введение налога на загрязнение создает у предприятия стимул держаться в «общественно приемлемых рамках» и сократить уровень производства до Qs, при котором достигается общественно оптимальный уровень загрязнения Zs.

Налог Пигу-это налог, взимаемый с каждой единицы выпуска фирм-загрязнителей в размере равном предельному ущербу от загрязнения приэффективном объеме выпуска. (отрезок aE), налоговый сбор S(abcE). При обложении производителей товара Х таким налогом их частные издержки растут до уровня PMC+aE, и они выбирают объем выпуска из условия:

Субсидия Пигу-это субсидия, выплачиваемая фирмам-загрязнителямв том же размере, что и налог Пигу, за каждую непроизведенную ими ед. выпуска. (отрезок aE), а общая выплата субсидии-S(aEln). Тогда производители будут выпускать как раз Х* продукции (эффективное количество), т.к. кривая совокупных частных издержек представлена кривой PMC+aE.

Рис. 1.2 Налоги и субсидии Пигу

Субсидии Пигу применимы только при неизменном числе фирм в отрасли, те в SR. В LR в отрасль могут войти новые фирмы и в итоге объем ущерба может вырасти. Также, источником субсидий являются налоги, которые нарушают Паретто-эффективность.

Корректирующие налоги и субсидии не могут полностью решить проблемы, возникающие благодаря экстерналиям. Здесь имеется несколько причин:

1) в реальной практике довольно трудно точно измерить предельные издержки и выгоды;

2) размеры ущерба определяются в ходе юридических и политических дискуссий весьма приблизительно;

3) корректирующий налог, который платят производители продукции , характеризующейся отрицательными экстерналиями, отнюдь не всегда достигает поставленной цели.

Практические сложности введения оптимального корректирующего налога хорошо видны на примере загрязнения окружающей среды. С этой проблемой столкнулись многие страны. С точки зрения эффективности налог Пигу должен точно отражать экстернальные издержки от загрязнения. Практически это трудно осуществимо с точки зрения конкретных расчетов, и поэтому часто принимается ряд приблизительных решений. Введение оптимального налога на загрязнение сложно и в силу его значительной величины. [18, C.300]

По некоторым оценкам имеющиеся в странах мира платежи за загрязнение, в том числе и в России, необходимо повысить в десятки, а может быть и в сотни раз, для получения величины налога Пигу.

Тем не менее, введение в экономическую жизнь таких налогов и других экономических инструментов (платежи, продажа прав на загрязнение и пр.) необходимо для создания правильного экологосбалансированного поведения производителя в распределении инвестиций в природоохранные технологии через введение стимулов, воздействующих на эффективность его производства и защищающих интересы общества. [27, C.300]

Правовая природа природоресурсных платежей. Налог Пигу

Итак, экологическим налогом (платежом, сбором) можно назвать налог (платеж, сбор), базой налогообложения которого является физическая единица, если в процессе ее производства осуществляется негативное воздействие на окружающую природную среду. Причем указанные налоги (сборы, платежи) направлены на уменьшение использования ресурсов и загрязнения окружающей среды. Систему природоресурсных платежей в нашей стране представим на рисунке.

Рис. 1.3 - Система природоресурсных платежей

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики

По правовой природе различают платежи, имеющие налоговую и неналоговую природу. Соответственно, налоговые платежи предусматриваются Налоговым кодексом РФ. Неналоговые устанавливаются иными нормативными актами.

Рис.1.4 - Правовая природа природоресурсных платежей

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики

Рис 1.5 - Природоресурсные платежи, имеющие налоговую природу

Уточним, какие платежи носят налоговый характер, а какие неналоговый. (Рис.3,4)

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики

Рис 1.6 - Природоресурсные платежи, имеющие неналоговую природу

Источник - Ялбуганов А.А. Правовое регулирование природоресурсных платежей: схемы, таблицы, анализ судебно-арбитражной практики.

Рис 1.7 - Природоресурсные платежи, имеющие неналоговую природу

Следует различать понятия плата, налог и сбор. Плата - это денежное возмездное вознаграждение, например оплата права получения чего-либо, в том числе и услуги. Налог - это обязательный платеж, взимаемый государством с физических и юридических лиц по установленным правилам без получения этими лицами каких-либо материальных выгод в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - понимается обязательный взнос, взимаемый с юридических и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами юридически значимых действий. [17]

Кроме того, платежи могут иметь налоговую и неналоговую природу. Поэтому должна существовать юридическая определенность финансовых обязательств граждан перед государством. А значит, необходимо установить четкие критерии отличия налогов от "не налогов". А.А. Сергеев в своей работе "Разграничение налоговых и неналоговых платежей: конституционно-правовой объект" полагает, что налоговые платежи от неналоговых отличаются следующими аспектами:

1. Неналоговые платежи имеют определенную специфику, обусловленную их объектом.

2. Неналоговые платежи в отличие от налоговых не отвечают признаку индивидуальной безвозмездности, поскольку именно их плательщики получают соответствующие блага (право на вылов водных биологических ресурсов).

3. Возникновение обязанности уплаты неналогового платежа основано на несвойственной налоговому платежу свободе выбора (покупатель вправе, но не обязан заключать сделку купли-продажи прав на вылов водных биологических ресурсов).

4. Обязанность уплаты неналогового платежа обусловлена дополнител ьными затратами публичной власти, возникающими в связи с получением плательщиком соответствующего блага. Такие дополнительные затраты публичной власти должны возмещаться не за счет налогоплательщиков, а за счет лиц, получающих соответствующие блага.

5. Последствием неуплаты неналогового платежа является не принудител ьное изъятие соответствующих денежных средств в виде налоговой недоимки, а отказ в предоставлении соответствующего блага (отказ в предоставлении прав на вылов водных биологических ресурсов, что влечет невозможность вылова).

Итак, указанные выше критерии отделяют налоги от неналоговых платежей. Такое разграничение является очень важным, поскольку нормативных актов, устанавливающих различные сборы и платежи существует большое количество, и они постоянно обновляются, а оценить, насколько правомерно взимается плата за выполнение определенных функций органами публичной власти и создаваемыми ими организациями, бывает весьма затруднительно. Перечисленные условия помогают правильно установить характер платежа и возможные действия в связанных с ним правоотношениях. [18, C.300]

При рассмотрении теоретических основ экологического налогообложения нельзя не упомянуть о налоге Артура Пигу, поскольку он большое внимание уделял реформированию налогообложения, а также снижению внешних эффектов на окружающую среду.

Корректирующие налогов и субсидий А.С. Пигу в РФ

Особенности уплаты экологических платежей. Льготы по платежам

Форма налоговой декларации

Форма налоговой декларации и порядок ее заполнения утверждается Государственной налоговой службой РФ по согласованию с Министерством финансов РФ.

Несколько слов следует сказать об особенностях уплаты платежей отдельными категориями налогоплательщиков.

В связи с введением упрощенной системы налогообложения и единого налога на вмененный доход для определенных видов деятельности часто возникает вопрос о том, должны ли предприятия, перешедшие на указанные системы налогообложения, вносить экологические платежи. [35]

Предприятия, перешедшие на упрощенную систему налогообложения в соответствии с Федеральным законом от 29.12.95 № 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства", не вносят плату за загрязнение природной среды, так как данные платежи не указаны в перечне налогов и других обязательных платежей, для которых сохранен действующий порядок уплаты.

Что касается особенностей исчисления платы при аварийных выбросах и сбросах загрязняющих веществ, то в этом случае ведутся две формы расчета по платежам. В первой рассчитывается вся масса аварийного выброса (сброса) по 5-кратному коэффициенту, так как этот выброс превышает, как правило, все установленные лимиты и нормативы. Во второй рассчитывается сумма ущерба, нанесенного многим видам природных ресурсов. В связи с этим приходится применять различные методы определения степени загрязнения и ущерба, нанесенного почвенному слою, водным ресурсам, животному миру. (При организации и проведении мероприятий по определению ущерба природной среде рекомендуется использовать приказ Госкомэкологии России от 23.07.98 № 448, которым утвержден Перечень нормативных правовых документов, рекомендуемых к использованию при оценке и возмещении вреда, нанесенного окружающей природной среде в результате экологических правонарушений).

Следует также иметь в виду, что при разработке новых экологических нормативов воздействия на окружающую среду и лимитов использования природных ресурсов, не установленных в настоящее время, следует руководствоваться нормами и правилами, предусмотренными постановлением Правительства РФ от 03.08.92 № 545 "Об утверждении Порядка разработки и утверждения экологических нормативов выбросов и сбросов загрязняющих веществ в окружающую природную среду, лимитов использования природных ресурсов, размещения отходов".

Администрирование природоресурсных платежей в РФ в соответствием с действующим законодательством осуществляют:

Федеральное агентство по недропользованию (Роснедра);

Федеральное агентство лесного хозяйства (Рослесхоз);

Федеральное агентство водных ресурсов (Росводресурсы);

Федеральная служба по экологическому, технологическому и атомному надзору (Ростехнадзор);

Министерство энергетики РФ (Минэнерго России);

Министерство обороны РФ (Минобороны России);

Федеральное агентство по образованию (Рособразование);

Федеральная налоговая служба (ФНС России). [24]

Льготы по платежам

В соответствии с постановлением Правительства РФ от 28.08.92 № 632 "Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия" предусмотрено, что органы исполнительной власти субъектов Федерации вправе с участием территориальных государственных органов охраны природы осуществлять корректировку размеров платежей природопользователей с учетом освоения ими средств на выполнение природоохранных мероприятий и зачисление этих средств в счет указанных платежей, а также по согласованию с указанными территориальными органами и Госсанэпиднадзором могут понижать размеры платы за загрязнение окружающей природной среды или освобождать от нее отдельные организации социальной и культурной сферы, а также организации, финансируемые из федерального бюджета и бюджетов субъектов Российской Федерации.

Внешние эффекты (их еще называют экстерналии (англ. externality) – влияние деятельности одного экономического агента на благосостояние другого, которое не находит отражения в рыночной цене блага. При отрицательном внешнем эффекте третьи лица, не вовлеченные в сделку (то есть это ни продавцы, ни покупатели), несут издержки. При положительном внешнем эффекте третьи лица имеют выгоды.

Как мы показывали в предыдущих главах, цены являются лучшим носителем информации в рыночной экономике, позволяя миллионам покупателям и продавцов получать релевантные сигналы и координировать усилия. Однако при наличии внешних эффектов рыночный механизм дает сбой: ведь цены не отражают интересов всех участников рынка, и рыночное равновесие уже не является эффективным.

Рассмотрим подробнее действие отрицательных и положительных внешних эффектов

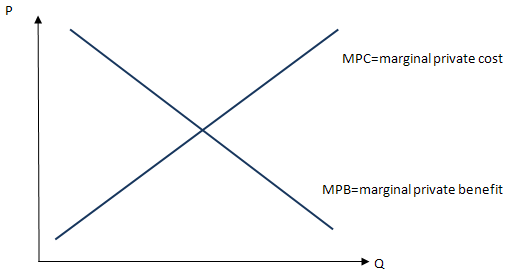

Для того, чтобы оценить влияние внешних эффектов на рыночное равновесие, мы обратимся к знакомым графикам спроса и предложения. По главе «Спрос» мы помним, что спрос представляет собой готовность заплатить за товар предельного покупателя, который выбирает между различными вариантами удовлетворения потребительского спроса. То есть спрос отражает частные предельные выгоды (marginal private benefits, MPB). Предложение товара отражает предельные издержки на производства товара производителей, которые имеют ресурсы и делают выбор между производством различных товаров. Кривая предложения отражает предельные частные издержки (marginal private cost, MPC).

При наличии внешних эффектов на рынке существуют неучтенные в цене интересы третьих лиц, экстернами (externalities). Это и есть внешние эффекты: неучтенные предельные выгоды (marginal external benefit, MEB) или неучтенные предельные издержки (marginal external cost, MEC).

Рассматривают следующие виды внешних эффектов:

- Отрицательный внешний эффект в производстве

- Отрицательный внешний эффект в потреблении

- Положительный внешний эффект в производстве

- Положительный внешний эффект в потреблении

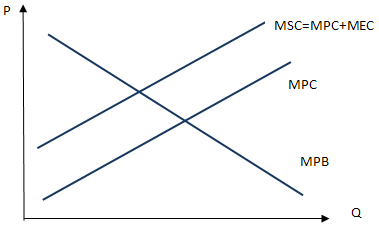

13.1.1.Отрицательный внешний эффект в производстве

Наиболее популярный пример отрицательного внешнего эффекта в производстве – это загрязнение окружающей среды. Например, крупный промышленный завод сливает сточные воды в реку и выбрасывает диоксид углерода в атмосферу. В результате этого ущемляются интересы многих лиц: люди больше не могу купаться в чистой воде и дышать свежим воздухом, недвижимость и земля в стоящем рядом на берегу реки коттеджном поселке начинает падать, а располагающееся рядом рыбное хозяйство начинает терять уловы рыбы. Ни один из данных эффектов не учтен в цене продукции завода.

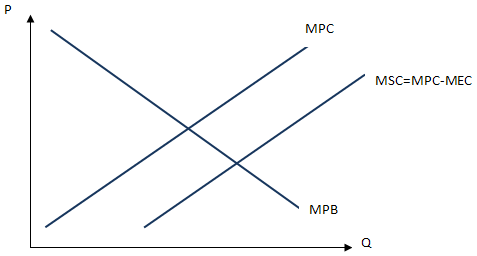

В этом случае предельные общественные издержки (marginal social cost, MSC) оказываются больше предельных частных издержек (то есть издержек завода) на величину предельных внешних издержек (то есть на величину внешнего эффекта):

MSC = MPC + MEC

Графически данная ситуация изображается следующим образом:

При наличии отрицательного внешнего эффекта в производстве предельные общественные издержки оказываются выше предельных частных издержек. При этом предельные общественные выгоды равны предельным частным выгодам.

В этом случае равновесие рынка находится в точке, тогда как общественно оптимальное равновесие находится в точке B.

То есть с точки зрения общества товара должно производиться и потребляться меньше, а стоить он должен дороже.

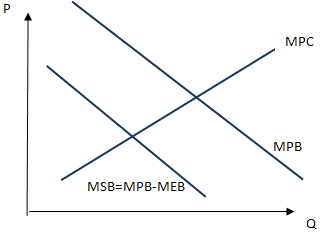

13.1.2. Отрицательный внешний эффект в потреблении

Также возможна ситуация, когда потребление блага сопровождается отрицательным внешним эффектом для третьих лиц. Классическим примером является прослушиване громкой музыки. В этом случае ваше потребление создает издежрки для соседей.

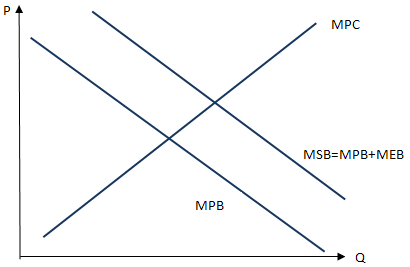

В этом случае предельные общественные выгоды (marginal social benefit, MSB) оказываются ниже предельных чатсных выгод (marginal private benefit, MPB) на величину предельных внешних выгод (marginal external benefit, MEB).

MSB = MPB - MEB

С точки зрения общественных интересов товара должно производиться и потребляться меньше, и стоить он должен дешевле.

13.1.3. Положительный внешний эффект в производстве

Классическим примером положительного внешнего эффекта в производстве являются инновации. Фирмы в процессе производственной деятельности в поиске эффективных способов производства нередко прибегают к инновациям, которые вскоре становятся доступными для всего общества.

В этом случае предельные общественные издержки (marginal social cost) оказываются ниже предельных частных издержек (marginal private cost) на величину предельных внешних издержек (marginal external cost):

MSC = MPC - MEC

При положительном внешнем эффекте в производстве товара с точки зрения общественных интересов товара должно производиться и потребляться больше, а стоить он должен дешевле.

13.1.4. Положительный внешний эффект в потреблении

Допустим, вы решили облагоустроить собственный подъезд. На свои деньги вы покупаете красивые кустарники и деревья, вешаете на стены красивые картины. Но выгоду от вашей покупки получаете не только вы, но и остальные жители подъезда.

В этом случае третьи лица получают выгоды от процесса вашего потребления, и предельные общественные выгоды (marginal social benefit) становятся выше ваших предельных частных выгод (marginal private benefits) на величину предельных внешних выгод ваших соседей (marginal external benefit):

MSB = MPB + MEB

С точки зрения общественных интересов товара должно производиться больше и стоить он должен дороже.

Данные примеры внешних эффектов позволяют сделать вывод: при отрицательных внешних эффектах, в производстве или потреблении, с точки зрения общественных интересов товара должно производиться меньше, то есть он производится в избыточном количестве. При положительных внешних эффектах, наоборот, товар производится в недостаточном количестве. То есть с точки зрения общественных интересов товара должно производиться больше.

Поскольку внешние эффекты приводят к неэффективному распределению ресурсов, общество ищет способы их устранения. Устранение внешних эффектов заключается в обращении внешних эффектов во внутренние издержки или выгоды, и называется этот процесс «интернализация».

Интернализация – обращение внешних эффектов третьих лиц во внутренние издержки или выгоды участников рынка.

Один из способов интернализации внешних эффектов заключается в налогообложении или субсидировании участников, которые производят отрицательный или положительный внешний эффект.

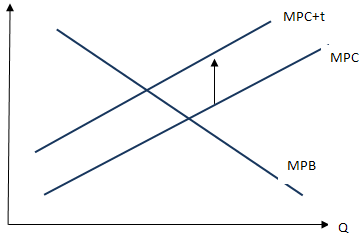

Одним из способов интернализации отрицательного внешнего эффекта в производстве, например при загрязнении окружающей среды, выступает налогообложение предприятий, осуществляющих вредные выбросы. Данные налоги называются «налоги Пигу» по имени американского экономиста Артура Пигу, который впервые предложил интернализацию внешних эффектов таким образом.

«Налог Пигу» увеличивает предельные издержки завода таким образом, чтобы новая цена и объем производства отвечали общественно оптимальным интересам:

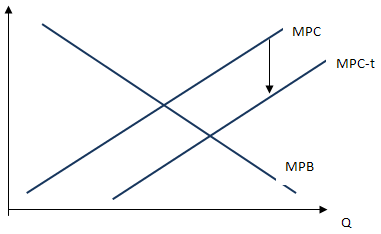

В случае положительного внешнего эффекта в производстве государство может субсидировать производство товара, например, предоставляя налоговые льготы инновационным предприятиям.

Но кроме государственного вмешательства существуют и частные способы интернализации внешних эффектов, когда стороны самостоятельно могут договориться об устранении внешних эффектов, и это утверждает великая теорема Коуза.

13.1.6 Теорема Коуза

В начале главы «Рыночное равновесие» мы рассуждали о том, что именно наличие множества рынков, на которых потребитель могут альтернативно удовлетворять потребности, а производители альтернативно решить, какие товары производить из имеющихся ресурсов, делает экономику эффективной, позволяя участникам извлекать нужную информацию из цен. В случае урегулирования судом проблем внешних эффектов и споров между сторонами решается наилучшим образом, когда им доступно максимальное количество возможностей для выработки совместных решений.

Основываясь на приведенных выше рассуждениях, попробуем проанализировать, какой из методов регулирования внешних эффектов является эффективным. Рассмотрим известный случай загрязнения окружающей среды, который является отрицательным внешним эффектом.

Можно предложить три способа регулирования загрязнения окружающей среды:

- Принудительное сокращение объемов производства

- Обложение вредных производств налогов

- Организация рынка загрязнений

Принудительное сокращение объемов производства, одинаковое для каждой фирмы, не является эффективным экономическим решением. Разные компании могут по разному загрязнять окружающую среду. Если обязать все компании сократить производство на одинаковую величину, то это будет неэффективным решением. Далее, какие-то компании имеют низкие издержки устранения загрязнений, и могут предпочесть потратить деньги на дополнительное оборудование без сокращения выпуска, а какие-то компании имеют высокие издержки на устранение загрязнений и предпочтут сократить выпуск или же уплатить штраф.

В этом отношении налоги Пигу являются более эффективным методом устранения внешних эффектов. Некоторые компании предпочтут потратить деньги на очистные сооружения и платить меньше налогов, а некоторые предпочтут не снижать выбросы и платить налоги. Но при налогах Пигу мы забыли о выводах нашего предыдущего анализа: загрязнения неэффективны не сами по себе, а потому что они имеют негативный эффект на разнообразных внешних агентов, например, на владельцев расположенных рядом рыбных ферм. В случае налогов Пигу заводы имеют стимулы сокращать выбросы, но тогда владельцы ферм не имеют стимулов самим ставить очистное оборудование. Если же фермеры имеют более низкие издержки по устранению последствий загрязнений, чем заводы, то налоги Пигу будут неэффективным способом решения проблемы с точки зрения общественных издержек.

Третий способ заключается в организации рынка разрешений на загрязнение. Это означает, что завод, производящий загрязнения, должен купить на рыке право загрязнять окружающую среду в размере определенного количества единиц загрязнений (речь идет о квотах на загрязнение). Первоначальное распределение квот на загрязнение построено таким образом: тот, кто обладает технологией с низким уровнем загрязнения, получает большую квоту. Тот, кто обладает технологией с высоким уровнем загрязнения, получает меньшую квоту. Далее между участниками организуется рынок квот.

Рассмотрим модельную работу такого рынка на нашем примере про ферму и завод.

В нашем примере про завод и рыболовную ферму первоначальное распределение таково: ферма имеет все квоты на загрязнение (потому что ее деятельность не загрязняет воду вообще), завод их не имеет вообще. Теперь, для того, чтобы заводу осуществлять свою деятельность, он должен купить их у фермы. По какой цене ферма будет продавать заводу право загрязнять воздух? Посмотрим на логику действия фермы. Если завод не загрязняет воду, то ферма не несет издержек в результате отрицательного внешнего эффекта. Но в то же время она и ничего не получает от продажи квоты на загрязнение. Когда ферма начинает продавать квоты, то завод может начинать загрязнять воду. В этом случае ферма начнет нести издержки в размере отрицательного внешнего эффекта от загрязнения воды заводом, но, в то же время, начнет получать выручку от продажи заводу разрешений на загрязнение. Если подобных ферм и заводом будет много, и информация об их деятельности будет общедоступной, то цена на загрязнения установится на уровне издержек фермы по установке очистных сооружений. Если же издержки по установке очистных сооружений будут ниже у завода, то он предпочтет не платить ферме за разрешения на загрязнения, а поставить очистные сооружения самостоятельно и не осуществлять загрязнение. В любом случае, будет найдено оптимальное с точки зрения общества решение.

И в этом смысле организация конкурентного рынка разрешений на загрязнения оказываются еще более эффективным методом устранения внешних эффектов по сравнению с налогом Пигу.

Новый подход к изучению общественных финансов был предложен английским экономистом А. Пигу в 1920-х гг. В его основе лежало понятие экстерналий внешний эффектов, на основе которого автор разделил частные и общественные блага. Внешними эффектами называют прямые, не опосредованные рынком воздействия одного экономического агента на результаты деятельности другого. Эти воздействия могут быть благоприятными, в этом случае их называют положительными внешними эффектами, или внешними выгодами, и неблагоприятными, тогда их называют отрицательными внешними эффектами, или внешними затратами.В качестве способа решения проблемы внешних эффектов А. Пигу видел налогообложение, в частности введение налога на каждую единицу общественного блага, генерирующего отрицательные внешние эффекты. Налог такого типа получил название налога Пигу. Ставка налога Пигу устанавливается в сумме, равной внешним затратам при общественно оптимальном объеме выпуска.Дискуссия перешла на новый содержательный уровень с развитием понятия предельной полезности, заложившей основы новой теории стоимости. Основным аргументом этой теории, разработанной в трудах итальянских экономистов Сакса и Мацоллы, стало предположение о том, что по аналогии с частными благами общественные блага предоставляются для удовлетворения спроса на них со стороны индивидуумов. Предоставление услуг посредством общественного сектора может, таким образом, анализироваться аналогично механизму добровольного рыночного обмена, при котором потребители услуг общественных благ оплачивают их потребление налоговые платежи В отличие от Пигу Рональд Коуз нобелевский лауреат, 1991 г. считает, что государство не способно эффективно решить проблему внешних эффектов. Оно не может правильно оценить размеры внешних издержек например, в случае строительства железной дороги, загрязнения внешней среды и т.п., не может сопоставить потери и выгоды, согласовать интересы сторон. Участие государства в решении подобных вопросов требует немалых затрат и тем самым увеличивает внешние издержки. Смысл заключения, к которому пришел Коуз, состоит в следующем. Наличие внешних эффектов не может служить основанием для вмешательства государства. Всякий раз, когда возникают внешние эффекты, проблема может быть решена путем соглашения между заинтересованными сторонами. При соглашении сторон внешние эффекты превращаются во внутренние и создаются предпосылки для достижения желаемой эффективности. Прямое правительственное регулирование не всегда дает лучшие результаты, чем предоставление проблемы на волю рынка или фирмы, — утверждает Коуз. Он считает, что стороны могут договориться между собой и решить проблему внешних эффектов без арбитража извне. Прийти к соглашению они смогут при наличии двух условий. Во-первых, должны быть четко определены права собственности. Права собственности — это права владения и использования, управления и отчуждения, обеспечения защиты и ответственности. Во-вторых, стоимость заключаемого соглашения договора должна быть сравнительно невысокой. Если размеры негативных эффектов весьма значительны например, при строительстве крупного предприятия с вредным производством, то в этом случае целесообразно участие государства. Вывод Коуза о том, что прямое правительственное регулирование не всегда дает лучшие результаты, чем предоставление проблемы на волю рынка или фирмы, в литературе называют теоремой Коуза. Подводя краткий итог рассмотрению институционалистских концепций, в том числе теорий и взглядов Т. Веблена, У. Митчелла, Дж. Бьюкенена, Дж. К. Гэлбрейта, Р. Коуза, см. вопросы 41, 42, 71, 72, 74, отметим важность всесторонего учета условий и механизма саморазвития и регулирования, вместе с тем — неправомерности механического переноса моделей экономической организации одной страны на почву другой — с иными традициями, правовыми и хозяйственными аспектами институциональной структуры. Институциональные условия и формы — органичная часть экономики, ее ориентиры, регулировщики, инспектора. Наши законы и инструкции, банки и биржи, традиции и этика еще практически не утряслись, не сложились, не взаимодействуют. Коль слаба институциональная среда, неустойчива и экономика, неуверенны банкиры и менеджеры, не компенсируются внешние эффекты.

18.Влияние полезности благна их ценность в теориях А.Смита, К.Менгера и А.Маршалла.

Смит: указал парадокс алмаза и воды, как различие между меновой и потребительской ценностью.

Менгер: человеку известна способность блага удовлетворять потребности и он может ей воспользоваться. Ценность субъективна место блага в иерархии ценностей; и объективна сколько благ у нас есть для удовлетворения потребности. Неэкономические блага ее не имеют. Законы Госсена.

Маршалл: принцип убывающей предельной полезности отражается в законе спроса. Он присущ каждому индивиду и его нет смысла доказывать. Цена блага будет снижаться для индивида, вследствие действия этого закона.

19.Что имел в виду А. Смит, формулируя положение о «невидимой руке»

Идея Смита о «невидимой руке» – одна из главных идей «Богатства народов». Смысл этого афористического выражения состоит в следующем.

Смит исходит из того, что стремление каждого к собственной выгоде, к умножению личного богатства служит важнейшим побудительным мотивом человеческой деятельности. Это движущая сила поступков. И это предпосылка создания справедливого и рационального порядка в обществе.

Каким образом?

Каждый участник хозяйственной деятельности руководствуется собственным интересом, преследует личные цели. Влияние отдельного человека на реализацию нужд общества практически неощутимо. Но, преследуя собственную выгоду, человек в итоге способствует увеличению общественного продукта, росту общего блага.

Это достигается, как писал Смит, посредством «невидимой руки» рыночных законов.

Стремление к достижению личного интереса, трезвый денежный расчет ведут в итоге к развитию производства и прогрессу в обществе. Преследуя свои собственные интересы, «экономический человек» «часто более действенным образом служит интересам общества, чем тогда, когда сознательно стремится служить им».

Порядок в рыночной экономике устанавливается через механизм конкуренции. Если растет спрос, объем производства увеличивается. Конкуренция усиливается, что заставляет снижать издержки. При падении спроса происходит обратный процесс. В условиях свободной конкуренции регулятором производства выступает цена. Она регулирует объемы, распределение ресурсов, движение рабочей силы.

«Невидимая рука» рыночных законов направляет к цели, которая совсем не входила в намерения отдельного человека.

Смит показал побудительную силу и значимость личного интереса как внутренней пружины конкуренции и хозяйственного механизма.

20. Сравните принцип относительныхиздержек Д. Рикардо с принципом абсолютных издержек А. Смита (во внешней торговле).При определении преимуществ внешнеторговых связей одним из основных критериев служат цены. При сравнении внутренних и мировых цен оказывается, что экспортерам выгоднее продавать свою продукцию в том случае, если внутренние цены ниже мировых цен. Отсюда Смит приходит к заключению, что специализироваться надо на той продукции, в производстве которой страна обладает абсолютным преимуществом перед другими странами. Во внешней торговле следует придерживаться того же принципа, которого придерживаются в каждом семейном хозяйстве.

«То, что представляется разумным в образе действия любой частной семьи, вряд ли может оказаться неразумным для всего королевства. Если какая-нибудь чужая страна может снабжать нас каким-нибудь товаром по более дешевой цене, чем мы сами в состоянии изготовлять его, гораздо лучше покупать его у нее на некоторую часть продукта нашего собственного промышленного труда, прилагаемого в той области, в которой мы обладаем некоторым преимуществом».

А. Смит выступает против меркантилистов, против ограничений торговли.

Он обосновывает принцип, согласно которому следует импортировать товары из страны, где издержки абсолютно меньше, а экспортировать те товары, издержки производства которых ниже у экспортера.

А как быть, если страна не располагает абсолютным преимуществом? Будет ли для нее возможным участвовать во внешнеторговом обмене? Окажется ли торговля выгодной для обеих сторон?

Д. Рикардо в отличие от Смита считал, что предпосылкой для международного обмена не обязательно служат различия абсолютных издержек.Достаточно, чтобы отличались сравнительные издержки. Хотя издержки производства сукна в Англии несколько выше, чем в Португалии, Англии все равно выгодно экспортировать сукно, а Португалии – его покупать (хотя у нее издержки несколько ниже). Со своей стороны Португалия будет заниматься экспортом вина, производство которого там дешевле, чем в Англии. В обмен на вино Португалия получит больше сукна из Англии, нежели бы она производила его сама.

Внутри одной страны такой картины не будет, ибо там существует свободный перелив капитала.

А во внешней торговле она вполне естественна.

Выгодность торговли устанавливается на основе различий в относительных издержках. Выгода состоит в том, что посредством специализации страна получит больше товаров лучшего качества, чем могло быть произведено внутри страны при тех же затратах. Практически специализация производства выгодна для любой страны.

Читайте также: