Адвалорные ставки акцизов таможенных пошлин предполагают уплату налога

Опубликовано: 27.04.2024

Международные перевозки товаров требуют соблюдения ряда документальных формальностей, в том числе и осуществления ряда обязательных платежей - например, таможенного сбора. Определяют данный вид тарифа с помощью нескольких разных методов, следовательно, выделяют несколько видов пошлиy: адвалорная, специфическая и комбинированная.

Определение понятия

Адвалорная пошлина – это платеж, сумма которого определяется с помощью вычисления установленного актуальным законодательством процента от таможенной стоимости ввозимого товара. Адвалорные таможенные пошлины исчисляются на базе общей суммы стоимости партии продукции. Данная ставка - это процент, рассчитываемый от стоимости продукции. Этот вид налога может быть установлен в промежутке от нуля до 30% общей таможенной стоимости груза.

Только ряд товаров имеет один фиксированный уровень адвалорной ставки таможенной пошлины. К нему относятся все спиртные напитки, автомобили и автобусы, бывшие в активном использовании не более пяти лет$ икра, сахар$ а также мебель, стоимость которой не превышает 1.8 евро за килограмм.

![ставки адвалорные]()

Особенности расчета

Данная пошлина предполагает оплату суммы установленной законодательством РФ для определенной товарной группы. Тарифы исчисляются с помощью умножения текущей ставки на общую таможенную стоимость груза. Актуальные адвалорные ставки – это тарифы, действующие в день оформления таможенной декларации.

В исключительных случаях это правило не действует:

- в случае, если продукция была выпущена до момента подачи декларации;

- если товары транспортируются с помощью трубопровода;

- если груз незаконно пересекает границу;

- если продукция была произведена с нарушением принятых стандартов.

Эти пошлины, в отличие от специфических, являются наиболее востребованными в международных экономических отношениях. Таким образом, во всех странах мира, кроме Швейцарии, адвалорная пошлина взимается согласно принятым стандартам.

Исчисляются платежи следующим образом: цена товара умножается на адвалорную ставку. Если необходимо рассчитать комбинированную ставку, то находят и ставку адвалорную, и специфическую ставку таможенной пошлины. Далее следует либо определить размер платежа по сумме тарифов, либо же выбрать больший из двух.

Преимущества и недостатки

Хотя специфические таможенные пошлины – это платежи, рассчитанные по не менее эффективным методам, чем адвалорные, именно последние в наибольшей мере распространены в международных экономических отношениях.

Преимущества:

- Используется для определения суммы налогов на оборудование и автомобили. Широкое распространение таких платежей связано с тем, что их довольно-таки просто рассчитать.

- Защищает внутренний рынок от ввоза в страну низкокачественных товаров.

- В полной мере соответствует всем актуальным международным стандартам.

- Значительным образом помогает снизить убытки от недоплаченных платежей.

- Поддерживает принятые позиции справедливой конкуренции.

- Удобна для обложения налогом товаров различной оценочной стоимости и самостоятельно подстраивается под актуальные цены.

- Определяет уровень защищенности внутреннего рынка.

Тем не менее, расчет таможенных платежей с помощью адвалорных ставок имеет некоторые недостатки. Так, например, на данную ставку могут оказывать влияние множество факторов, что неизбежно ее изменяет; она довольно-таки субъективна, существенно влияет на возрастание уровня таможенных сборов.

Специфические пошлины и адвалорные всегда рассчитываются в национальной валюте конкретной страны. Эти методы исчисления имеют некоторые недостатки, однако оба вида расчёта платежей – абсолютно законные и равноправные . Учитывая все детали, именно адвалорные платежи являются более предпочтительными, приняты во всем мире и рекомендованы Всемирной торговой организацией.

Видео

Данный видео материал расскажет вам о способах расчёта таможенных платежей.

Налоговый период по акцизам составляет календарный месяц. Это время, за которое налогоплательщик отчитывается по количеству изготовленной или проданной продукции и платит налог. Категории акцизного товара влияют на то, какая ставка акциза применяется при расчете платежа. Налоговым Кодексом принято три вида ставок акцизов, которые разработаны для определения налогов по алкоголю и табачным изделиям, по топливу и спирту. Налоговая база акциза исходит из ставки и влияет на то, какая величина (объем или стоимость товара) будет использована в расчете налога.

Ставки акцизов

Востребованные у граждан страны товары государство облагает дополнительным налогом. Усиление налоговой нагрузки ведет к росту конечной цены подакцизной продукции. Большими темпами пополняют бюджет дорогие автомобили, крепкий алкоголь, табак и бензин. Акцизные ставки на перечисленные категории продуктов увеличиваются раз в 2-3 года, а по некоторым – ежегодно. Изготовитель каждый год платит за одинаковое изделие большее отчисление в государственный бюджет. Поэтому и рыночная стоимость акцизного товарного ряда растет вместе с налогами.

Ставки акцизов устанавливаются Правительством страны. Принятые ценовые корректировки начинают действие с 1 января следующего года. Обновленные акцизные условия публикуют в 193 статье Налогового Кодекса. Затем бизнесмены и организации ежемесячно отчитываются в налоговый орган о количестве проданных подакцизных изделий. Категории продуктов, попадающих под действие закона, зафиксированы в 181 статье.

В налоговых операциях участвуют три типа налогоплательщиков. Бизнесмены, чье предпринимательство связано с подакцизной продукцией. Фирмы, которые изготавливают или продают акцизный продукт. Люди, участвующие в вывозе и ввозе изделий с акцизом через таможню. Предприниматель, частное лицо и изготовитель платят акцизный сбор по единой налоговой ставке.

Виды ставок акцизов

В налоговом законодательстве действуют тарифы, которые установлены на конкретные категории изделий. По трем типам ставок плательщики рассчитывают налог для уплаты в бюджет. Важно использовать принятые Правительством официальные виды ставок акцизов.

Твердые

Твердые ставки акцизов исчисляются в абсолютной сумме – это точное число в рублях и копейках на единицу продукта. Такая ставка фиксирована и для расчета налога плательщик умножает объем изготовленной за 1 месяц продукции на ставку. Применяется в отношении этилового спирта и алкогольных напитков, нефтепродуктов, сигарет и других товаров.

Бюджетный взнос = Объем продукции * Твердая ставка

Допустим, пивоварня изготовила за месяц 85 литров пива с алкогольностью 4%. Твердая ставка за литр напитка установлена в 21 р. Чтобы узнать стоимость сбора, умножаем 85 литров на 21 рубль. Налоговый платеж составит 1 785 рублей.

Адвалорные

Адвалорные ставки акцизов рассчитываются из процентной доли от стоимости товара. Процентная ставка действует на природный газ. Сбор на газ составляет – 30% от стоимости произведенного объема в месяц. Налогом облагается сумма, из которой вычли расходы на транспортировку газа за пределы РФ и таможенные платежи.

Платеж = Стоимость товара * Адвалорная ставка %

Предположим, цена за 1 кубический метр природного газа 23 рубля, к финансовой сделке подготовлено 25 млн. кубов. Бюджетный платеж по адвалорной ставке составит 30% от произведения 25 млн.* 23 рубля. Отчисление в бюджет по приведенному примеру равно 172 500 000 руб.

Комбинированные

Комбинированные ставки акциза сочетают твердую и адвалорную ставки. Чтобы вычислить бюджетную нагрузку в расчете применяются обе ставки одновременно, их сумма и подлежит уплате государству. Этот тип косвенного налога применяют к табачным изделиям.

Вычет в бюджет = (Объем продукции * Твердая ставка) + (Стоимость товара * Адвалорная ставка %)

Табачный концерн выпустил 3 500 пачек сигарет, в одной пачке 20 штук. Стоимость пачки 120 рублей. Торговая сеть единовременно выкупила полную партию. А концерн вносит за нее акцизные отчисления.

Стоимость партии вышла на 420 тысяч рублей. Количество сигарет 70 тысяч штук. Твердая тарификация в 2019 году на 1 тысячу сигарет равна 1890 р., адвалорная – 14,5%.

Бюджетное отчисление = (70 000 * 1890 / 1000) + (420 000 * 14,5%)

Налоговая нагрузка за партию составила 193 200 руб.

Таблица ставок акцизов на 2018-2019 год

По каждому виду подакцизных продуктов действует собственная налоговая тарификация. С 1 января 2019 года по ряду продукции произошли изменения. Приводим ставки акцизов на 2018 год. Таблица показывает увеличение тарифа или прежний уровень налоговой нагрузки.

Алкогольная продукция

Государственный сбор на спиртные напитки в 2019 году не отличается от тарифов прошедшего года. Изменения произошли не в ценах, а в способе подсчета алкогольной продукции. До 1 января 2019 налогоплательщики закупали акцизные марки на партию спиртного, теперь государство учитывает каждую бутылку отдельно. Марка в наступившем году приобрела статус отчетного документа.

Наименование спиртного

Стоимость в рублях за 1 литр

Этиловый спирт

По этиловому спирту тарификация осталась на прежних позициях. Фирмы используют спирт для изготовления продуктов массового потребления без вреда для здоровья. Поэтому цены на сырье не высокие и растут постепенно.

Категория продукции

Цена в рублях за литр

Бензин

Поправки в топливном налогообложении в наступившем году коснулись трех категорий горючего. Но тарифы на бензин продолжат рост и в 2020.

Тип горючего

Налог в рублях за 1 тонну

2018

2019

Сигареты

Государственный сбор на изделия с никотином самый быстрорастущий косвенный налог. Он повышается в среднем на 10% ежегодно и за 5 лет вырос вдвое. Стремительное увеличение рыночной цены на никотин позволяет сделать его менее доступным продуктом для широких слоев населения. Так страна борется с зависимостью людей от сигарет.

Разновидность табачных изделий

Платеж в рублях

2 671 за 1000 шт.

2 938 за 1000 шт.

1 718 за 1000 штук + 14,5% розничной стоимости, но не менее 2 335 рублей за 1000 шт.

1 890 за 1000 шт. + 14,5% розничной стоимости, но не менее 2 568 рублей за 1000 шт.

Налоговая база по акцизам

Принятые государством тарифы на товары массового потребления формируют действующие акцизы. Налоговая база разрабатывается Налоговыми Органами и принимается Правительством страны. База зависит от введенных ставок и разработана в четырех видах:

- Объем акцизного товара в натуральном выражении с применением твердой ставки.

- Объем произведенных изделий при расчете твердой и адвалорной ставок одновременно. Работает для продукции с комбинированной акцизной ставкой.

- Стоимость продуктов, на которые установлена цена в 40 статье Налогового Кодекса и действует адвалорный процент.

- Стоимость товаров, высчитанная из средних торговых цен по предыдущему налоговому периоду или по рыночным ценам. По ним работает адвалорный тариф.

От того, с какой продукцией работает компания, будет зависеть, какой налоговой базой будет пользоваться налогоплательщик при расчете бюджетного платежа. Если фирма изготавливает разные категории продуктов, использует 2 или три вида налоговых расчетов. То есть ведет раздельный учет и определяет платежи по каждому товару отдельно, в соответствии с налоговой базой. Однако если плательщик не применяет подсчет по отдельным категориям продуктов, он платит налог по большей ставке из подходящих ему изделий. Разумно учитывать и считать акциз по отдельным видам изделий.

Налоговый период по акцизам

Налоговым периодом по акцизам признается только 30 дней одного месяца практически для всех налогоплательщиков. Специальным сроком на оплату акцизного обязательства пользуются компании, работающие по трем категориям продукции:

- перерабатывающие прямогонный бензин, денатурат и средний дистиллят. Вносят платеж до 25 числа третьего месяца следующего периода налогообложения;

- реализующие средние дистилляты иностранным фирмам на территории РФ. Срок выплаты до 25 числа шестого месяца, следующего налогового периода;

- реализующие средние дистилляты за пределами страны иностранным организациям. Также, до 25 числа шестого месяца.

Остальные компании сдают финансовую декларацию и выплачивают акцизные оплаты до 25 числа следующего месяца. Сдав отчет 25 февраля, внести платеж нужно до 25 марта. Процедура повторяется ежемесячно. За несоблюдение сроков налогового периода нарушителя ждут штрафные санкции.

Организации, которые изготавливают крепкие спиртные напитки, платят акциз в два этапа. Сначала за объем сырья, из которого планируют произвести алкоголь. За него выплачивают авансовый акцизный платеж до 15 числа месяца, в котором данные напитки будут проданы. И финальный платеж вносят в бюджет до 25 числа следующего месяца.

Обязательное условие для экспорта и импорта товаров — внесение таможенных платежей. К ним относятся ввозные и вывозные пошлины, ввозные акциз и НДС, а также таможенные сборы. Они определяются участниками внешнеэкономической деятельности самостоятельно. Таможня производит расчет платежей только в некоторых случаях, предусмотренных законом. В статье мы приводим общий порядок вычисления сумм для уплаты при экспорте и импорте.

База для расчета платежей и вычисление пошлины

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Шаг 1. Определяем базу

В качестве основы для расчета пошлины принимается либо таможенная стоимость товара, либо его физическая характеристика — как правило, количество. Иногда базы комбинируются. Какую выбрать базу, зависит от типа тарифа. Ставки пошлины могут быть:

- адвалорными (процент от стоимости);

- специфическими (фиксированная сумма за каждую единицу провозимого товара);

- смешанными (сочетание двух предыдущих типов ставок).

Специфическая ставка требует знания количества единиц для обложения (партии, метры и т.д.) Эти сведения берутся из документов на поставку. При определении базы для адвалорного тарифа могут возникнуть вопросы. В Таможенном кодексе ЕАЭС представлены пять основных способов расчета стоимости товаров при импорте. Они выстроены по приоритету в зависимости от точности. Если невозможно применить более корректный способ, используется следующий по значимости.

- Метод по стоимости сделки с ввозимыми товарами. Стоимость товаров равна сумме денежных средств, которые вы перечислили (или перечислите) зарубежному поставщику за товар. Помимо цены продукции к таким платежам могут относиться расходы на доставку, упаковку, услуги посредников и т.д.

- Метод по стоимости сделки с идентичными товарами. Под идентичностью понимается совпадение физических характеристик, качества и репутации. Такие товары должны быть ввезены в ЕАЭС за ранее, чем за 90 дней до импорта оцениваемой продукции. Они обязательно должны быть произведены в той же стране, где вы закупили товар. Их стоимость в свою очередь определяется по первому методу.

- Метод по стоимости сделки с однородными товарами. Способ аналогичен предыдущему методу. Отличие заключается в том, что однородные товары хотя и не идентичны оцениваемой продукции, но имеют сходные функции, состав и характеристики. Действует условия совпадения страны производства, как и для идентичных товаров.

- Метод вычитания. Заявляемая стоимость будет равна цене продажи оцениваемых товаров (или идентичных/однородных) на территории страны импортера.

- Метод сложения. Этот способ предполагает расчет стоимости на основе суммирования расходов на создание таких товаров.

Кодекс предусматривает резервный метод, который используется, если невозможно сделать подсчет другим способом. Например, можно взять стоимость идентичных или однородных товаров, привезенных из других стран, а не из государства-экспортера.

При экспорте продукции применяются те же способы вычисления стоимости за исключением метода вычитания.

Шаг 2. Считаем размер пошлины

Формула для адвалорной пошлины — это произведение стоимости товара и ставки. Для специфического тарифа пошлина равна произведению количества единиц товара на нужную ставку.

Ставки по импортируемой продукции представлены в документе под названием «Единый таможенный тариф ЕАЭС» (утвержден Решением Совета ЕАЭС от 16 июля 2012 № 54). Ставки по экспорту установлены Постановлением Правительства РФ от 30 августа 2013 № 754.

Прочие таможенные платежи: НДС, акцизы и сборы

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Шаг 3. Начисляем акцизы

При импорте подакцизных товаров придется начислить акцизы. Ставка налога, как и пошлина, может быть адвалорной, специфической и смешанной. Правила расчета также совпадают. За базу для адвалорной ставки берется сумма стоимости товаров и рассчитанной пошлины.

При поставке товаров на экспорт акциз не уплачивается. От продавца потребуются только документы, подтверждающие экспортную операцию.

Шаг 4. Начисляем НДС

При экспорте ставка налога составляет 0%. Поэтому сумма к уплате не увеличивается. Как и в случае с акцизами, понадобится пакет документов, подтверждающих экспорт.

Импортный НДС начисляется по ставке 0%, 10% или 20% (с 1 января 2019) в зависимости от вида товаров. Она умножается на сумму таможенной стоимости, пошлины и акциза.

Шаг 5. Прибавляем таможенные сборы

Сбор уплачивается за операции, которые совершает таможня в процессе пересечения товарами границы, в том числе, за хранение или сопровождение такой продукции. Как правило, сбор зависит от стоимости товаров. При этом его величина фиксирована. Например, если стоимость товаров равна 100 000 рублей, сбор составит 500 рублей. Точную сумму ищите в Постановлении Правительства РФ от 28 декабря 2004 № 863.

Пример расчета ввозных платежей

Российское предприятие занимается пошивом изделий из хлопковых тканей. Руководство заключило контракт на поставку материалов с иностранной компанией (не из ЕАЭС).

1. Стоимость для начисления пошлины определяется на основе стоимости сделки. Оплата поставщику за ткани составила 10 000 евро. Также компания возмещает контрагенту стоимость доставки до границы в размере 1 000 евро.

Стоимость товара = 10 000 + 1 000 = 11 000 евро.

2. Предположим, код номенклатуры ввозимого товара — 5209 19 000 0. Ставка единого тарифа равна 10% от стоимости.

Пошлина за импорт = 11 000 * 10% = 1 100 евро.

3. Акцизы и ввозной НДС. В нашем случае товар не подакцизный. Поэтому сверх суммы стоимости товаров и пошлины начисляем только НДС. Ставка будет равна 20%.

НДС = (11 000 + 1 100) * 20% = 2 420 евро.

Также в сумму платежей войдет таможенный сбор. Для нашей стоимости товаров он составит 2 000 руб.

Ведите бухгалтерский и налоговый учет импорта и экспорта в Контур.Бухгалтерии — облачном сервисе для малого бизнеса. Здесь есть простой учет, зарплата, отчетность, автоматизация операций и поддержка специалистов, без доплат. Первые 14 дней бесплатны для всех новых пользователей.

Автор статьи: Валерия Текунова

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

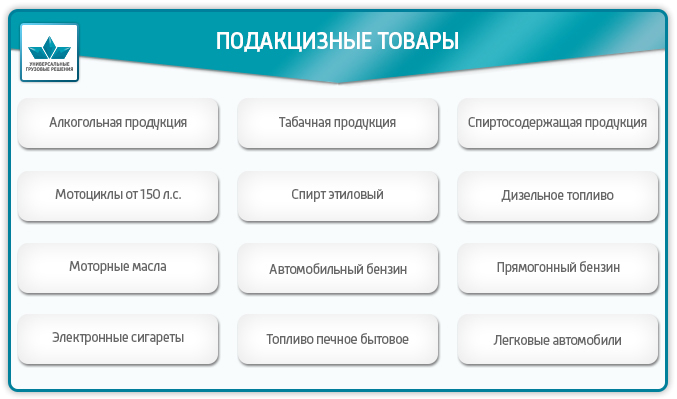

Таможенный акциз - это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка - это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц - сумма акциза

Стакц - твёрдая ставка акциза

Нб - налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц - сумма акциза

Адвст - адвалорная ставка акциза

Тс - таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Акциз – один из видов налогообложения на некоторые группы товаров. Как рассчитывается величина выплаты, какие грузы являются подакцизными и как организована уплата налога, расскажут специалисты компании «Калипсо».

Дефиниции

Акцизы при импорте взимаются параллельно с таможенными пошлинами. Данный вид налогообложения выбран государством для товаров высокой рентабельности, то есть продукция характеризуется существенным превышением продажной цены над себестоимостью.

Как правило, уплата налога выполняется при подаче таможенной декларации. Для расчета суммы акциза существует специальная формула, которая включает в себя ставку налога, налоговую базу и вид акцизной ставки.

Какие товары входят в подакцизную группу

Уплата акциза при ввозе товаров применяется к ассортименту, который не входит в группу первой необходимости. Как правило, спрос на эти товары существенно не меняется при повышении или снижении их стоимости.

Список подакцизной продукции можно найти в гл. 22 Налогового кодекса Российской Федерации. Среди основных групп:

спиртсодержащие товары (решение по конкретным формам зависит от процента спирта и типа фасовки);

бензин всех октановых чисел;

мотоциклы мощностью от 150 лошадиных сил;

Сумма акциза при импорте оплачивается в казну государства согласно предусмотренному регламенту. Оформление и оплату может выполнять как декларант, так и уполномоченное лицо.

Важно знать! Ставка акцизного сбора напрямую зависит от страны происхождения продукции. Местом ее изготовления считается государство, где товар был произведен полностью или был подвергнут переработке больше, чем на 50%.

Законодательная база

Статьи 85, 86, 179, 182, 183, 193, 205 НК РФ.

Статьи 15, 70, 79, 80, 84 ТК ТС.

Расчет акциза и налоговые ставки

Акциз при ввозе рассчитывается для каждой группы товаров индивидуально. Чтобы узнать итоговую сумму, нужно знать вид акцизной ставки. Он определяется налоговым законодательством. На сегодняшний день для ввоза продукции на территорию Российской Федерации используют три вида ставок:

Твердая ставка демонстрирует сумму налога, который необходимо заплатить за единицу товара. Чтобы получить конечную стоимость, ее умножают на объем груза. Твердая ставка определяется как стоимость за единицу измерения продукции. Объем товара (налоговая база) исчисляется в литрах, штуках, килограммах, лошадиных силах.

Акциз = Ставка * Налоговую Базу

Адвалорная ставка представляет собой долевой показатель от стоимости ввозимого товара. Указывается в процентах и рассчитывается по формуле.

Акциз = Адвалорная ставка * Таможенную стоимость / 100%

Для некоторых групп товаров рассчитывается сразу два значения по адвалорной и твердой схеме. Из полученных сумм выбирают большую. В настоящее время данный метод применяют для табачных изделий.

Схема оплаты акцизов при ввозе товаров из Европы

Уплата акциза при ввозе товаров возложена на декларанта или его представителя. После подсчета суммы налога средства вносят на счет таможенного органа. Платежи является авансовыми и оплачиваются заранее. Квитанция подается вместе с декларацией.

Важно знать! В расчете таможенных платежей необходимо учитывать колебания курса валют.

При ввозе продукции, не подлежащей обязательной маркировке, уплату акциза контролирует фискальный орган.

Когда платится акциз

Взимается акциз при ввозе товаров на территорию Российской Федерации в следующих случаях:

использование товара для внутреннего потребления;

переработка груза на территории страны;

использование товаров для свободного обращения.

Налог не взимается:

в случае транзита через территорию РФ;

Сроки оплаты

В зависимости от цели ввоза акциз при импорте уплачивается в разные сроки. Если товар предназначен для внутреннего потребления, время оплаты регулирует ст. 211 ТК РФ. Налог оплачивается после регистрации таможенной декларации, но до того, как товар выпустят.

Если груз подлежит переработке для внутреннего потребления, ситуацию регулирует ст. 274 ТК. Налог следует заплатить до даты выпуска груза.

Переработка на таможенной территории регулируется ст. 250 ТК и гласит, что необходимость в уплате налога возникает с момента оформления декларации.

Советы и рекомендации специалиста

Начисление акцизного налога имеет целый ряд тонкостей. При неправильном оформлении или некорректном расчете суммы контролирующие органы могут применить штрафные санкции. Чтобы избежать финансовых и временных потерь, воспользуйтесь услугами специалистов. Таможенные брокеры компании «Калипсо» быстро и квалифицированно рассчитают сумму акциза, оформят необходимую документацию и проследят за выпуском груза.

Выводы

Акциз - обязательный дополнительный налог на некоторые группы товаров. Его уплата регламентирована законом, поэтому очень важно соблюдать порядок процедуры и правила ее оформления.

Читайте также: