43 счет не закрывается в налоговом учете

Опубликовано: 02.05.2024

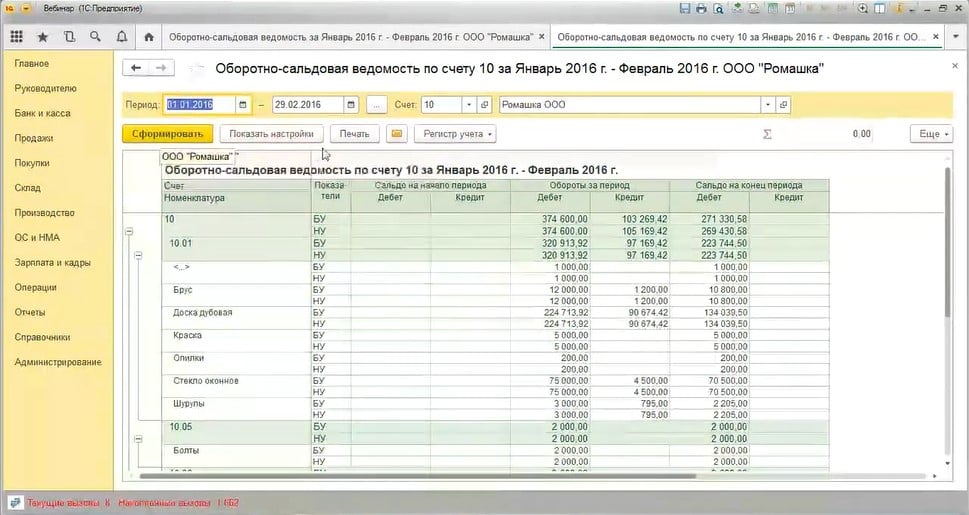

Формируем оборотно-сальдовую ведомость по счёту 10. На первый взгляд кажется, что все хорошо – никакой «красноты» в отчете нет.

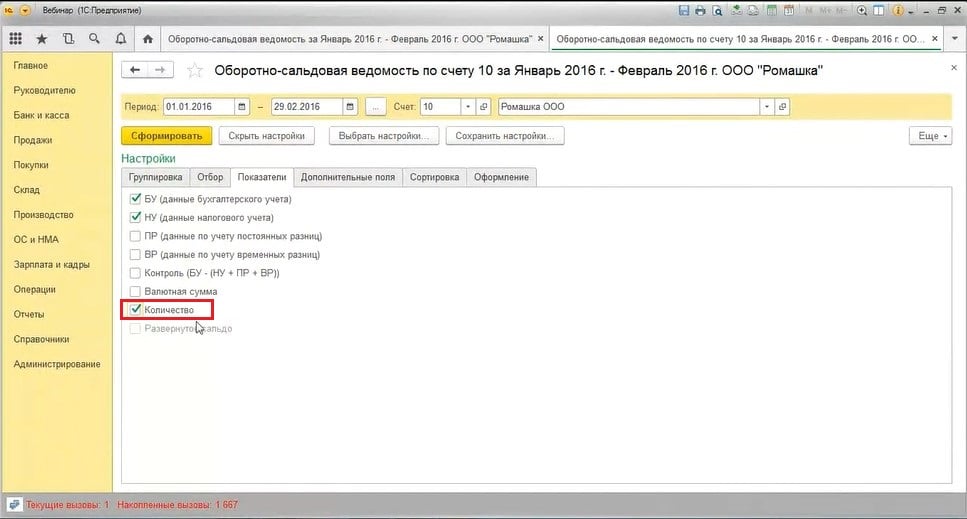

Но в настоящее время в отчете мы видим только суммовые данные бухгалтерского и налогового учета (по налогу на прибыль). Здесь нужно обязательно добавить еще одну настройку. Вне зависимости от того, на какой системе налогообложения находится ваша организация, стоит проставить галочку «Количество» на вкладке «Показатели» в настройках отчета.

Также мы настраиваем оборотно-сальдовую ведомость и по счёту 41, и по счёту 43 – нам важно, кроме бухгалтерского и налогового учёта, видеть ещё и количество.

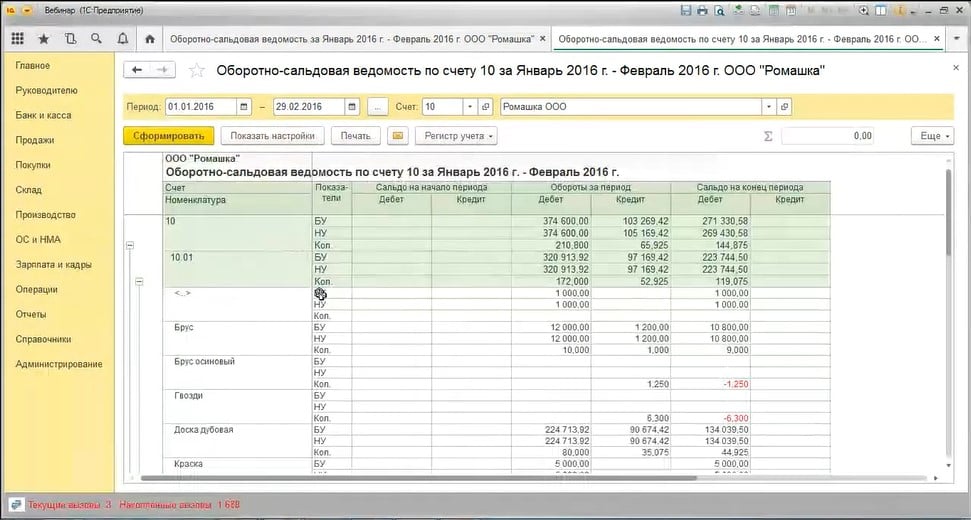

Снова сформируем отчет с этой настройкой.

Теперь в отчете уже не все в порядке:

- мы сразу видим отрицательный остаток;

- суммовое сальдо без количества;

- количественный остаток без суммы.

Это всё, конечно же, ошибки, причины у которых могут быть различные – о них мы поговорим чуть позже.

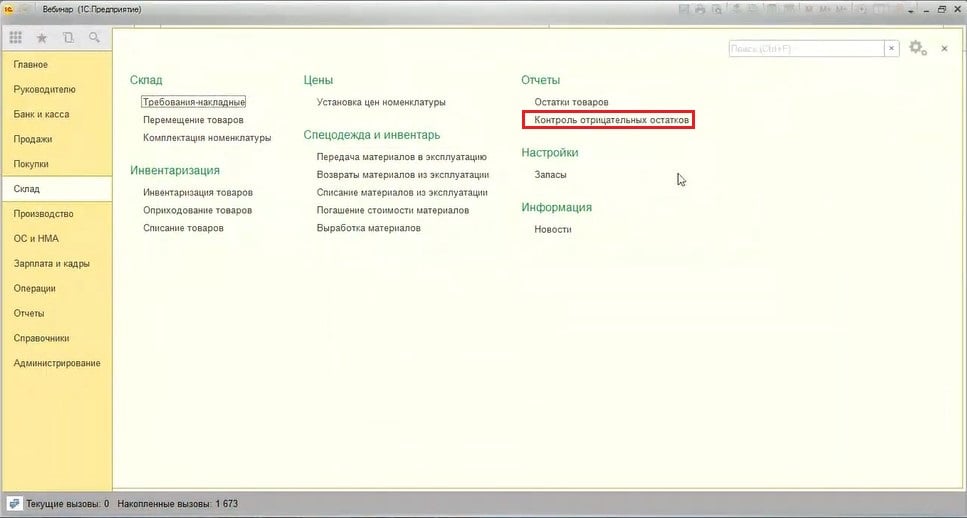

Как мы еще можем обнаружить подобные ошибки, если оборотно-сальдовая ведомость для нас неудобна? Например, при большом количестве номенклатурных позиций.

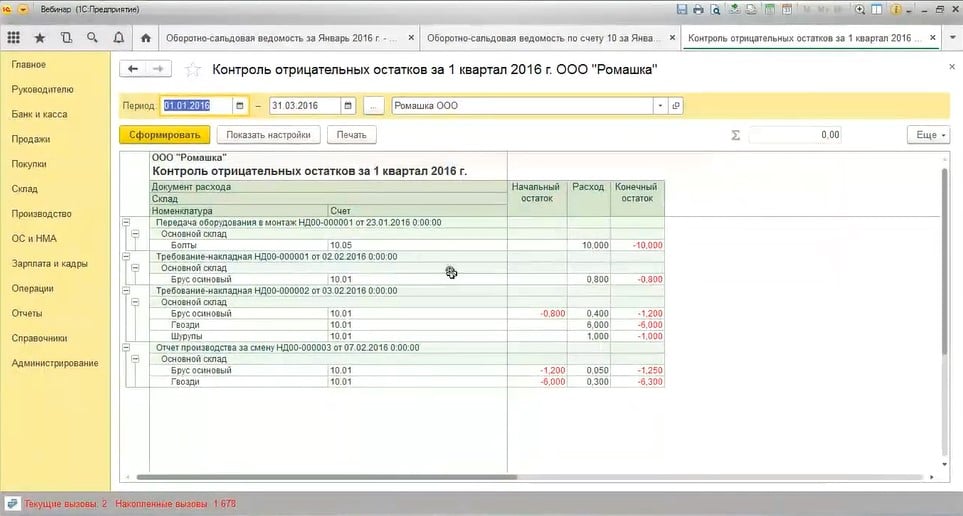

В этом случае можно сформировать специальный отчёт, который называется «Контроль отрицательных остатков». Находится данный отчёт в разделе «Склад».

В этом отчёте мы видим все позиции с отрицательным остатком с указанием счетов учета. А также узнаем, после проведения какого документа получился такой остаток.

Какие причины могут привести к данной ситуации?

Например, есть документ списания или реализации номенклатуры, но нет поступления. Почему нет поступления:

- при вводе одного из документов (поступления или списания) ошиблись и выбрали не ту номенклатуру, которую нужно было;

- на момент проведения документа списания поступление было, но оно было введено неверной датой, которую позже изменили;

- поступление было введено ошибочно, и его удалили уже после списание номенклатуры и т.д.

То есть причин большое разнообразие. Необходимо в каждой ситуации эту причину выявить и решить проблему: либо убрать документ списания, либо изменить номенклатуру, либо ввести документ поступления, если он всё-таки должен быть. После устранения ошибок цепочка движения номенклатуры закроется, и у нас появится ясная правильная картина.

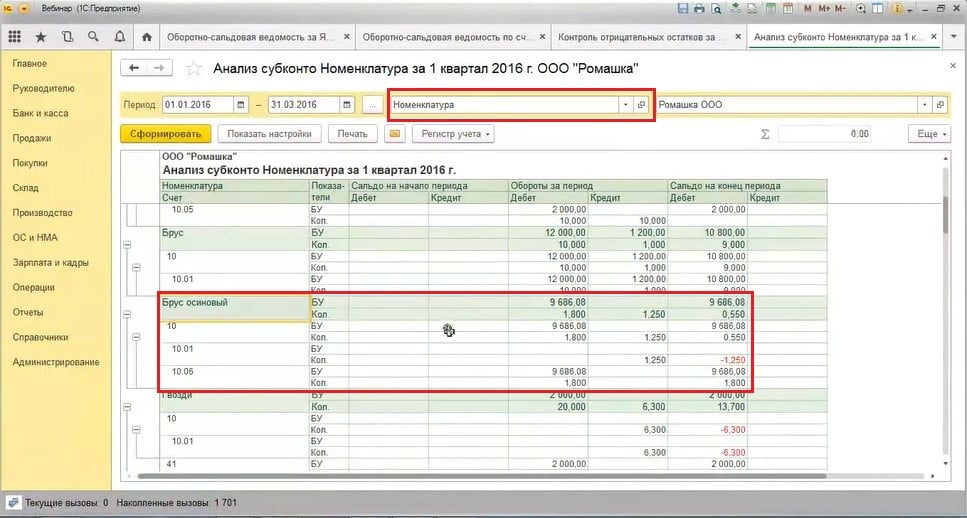

Еще может быть другая причина: поступление ТМЦ на один счёт, а списание с другого. По оборотно-сальдовой ведомости в этой ситуации мы причин не увидим, по контрольной ведомости тоже заметим лишь ошибки. Поэтому нужно сформировать ещё один отчёт «Анализ субконто». Раз мы говорим о материалах, товарах – нам нужно анализировать номенклатуру. Выбираем поле «Номенклатура» и формируем отчёт «Анализ субконто».

Итак, мы видим, что поступление материала «Брус осиновый» всё-таки было, но на счёт 10.06, а списали его с 10.01. Это довольно распространённая ошибка, особенно на 10 счёте, где субсчетов много: при поступлении посчитали, что это прочий материал, потом списали, думая, что он числится на 10.01. В итоге получился отрицательный количественный остаток.

Если после исправления и проведения одного из документов мы видим, что сумма при списании не появилась, нужно перепровести второй документ или сделать групповое перепроведение после исправления всех подобных ошибок.

Закрытие месяца включает в себя несколько регламентных операций, такие как: расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в строгой последовательности, нарушение которой и приводит к ошибкам, в результате чего операция по закрытию месяца не может быть выполненной.

Помощник закрытия месяца позволяет выполнить следующие операции, такие как:

установить правильную последовательность операций при закрытии месяца;

частичное закрытие месяца;

отмена закрытия месяца;

частичная отмена операции закрытия месяца;

отказаться от закрытия месяца в текущем периоде;

формировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

просмотр результатов выполнения регламентной операции;

составить подробный отчет о выполнении всех операций, связанных с закрытием месяца.

При закрытии затратных счетов 20, 23, 25, 26 производится проверка корректного отражения хозяйственных операций. В результате этой проверки могут быть обнаружены неверные обороты и остатки на счетах учета производственных затрат и некорректные данные в регистрах. В этой ситуации закрытие затратных счетов не может быть проведено, следовательно, появляются сообщения об ошибках. Ниже приводятся наиболее часто встречающиеся ошибки, возникающие при попытке выполнить операцию «закрытие месяца».

Нет или не отражен выпуск продукции, оказание услуг или остатки НЗП

При закрытии затратных счетов 20, 23, 25, 26 выдается сообщение : «Не отражен выпуск продукции, оказание услуг или остатки НЗП». Необходимо проверить, каким образом была задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). База распределения прямых расходов может быть: По плановой себестоимости выпуска, По выручке.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то необходимо проверить, не равна ли плановая себестоимость нулю.

Для этого необходимо сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы, а так же проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом обороты по дебету и по кредиту должны быть ненулевыми. Если по кредиту оборотов нет (нулевые), от сюда следует, что выпуска продукции не было, тогда нужно отражать остатки НЗП с помощью документа «Инвентаризация НЗП».

Когда распределение прямых расходов производится по выручке, то нужно проверить, не равна ли выручка за данный период нулю. Для этого необходимо сформировать отчет «Анализ субконто» с видом субконто Номенклатурные группы, а так же проверить наличие оборотов по счетам 90 и 20,23.

Если за отчетный период не было оказано никаких услуг, то необходимо отразить остатки НЗП с помощью документа «Инвентаризация НЗП».

Порядок подразделений не установлен

Не заполнена или некорректно заполнена аналитика затрат

Для корректного закрытия затратных счетов очень важно правильно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки необходимо формировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 с детализацией по всем видам субконто.

В оборотах по дебету счетов 20, 23 обязательны за заполнения такие реквизиты как: Подразделение, Номенклатурная группа, Статья затрат. Для оборотов по кредиту счетов 20, 23 - Подразделение, Номенклатурная группа. Для оборотов по дебету счетов 25, 26 - Подразделение, Статья затрат.

Неверное отражение услуг

20 счет не закрывается, когда в отражении реализации услуг документом Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Чтобы проверить заполнена ли колонка Субконто необходимо просмотреть записи регистра накопления Реализация услуг и проверить заполнена ли колонка Номенклатурная группа.

При закрытии затратных счетов 20, 23, 25, 26 может выдаваться следующее сообщение: «Неверно указана номенклатурная группа для выпуска». Одна и та же номенклатурная группа не может быть использована в документах «Реализация товаров и услуг» на закладке Услуги в колонке Субконто и в документах «Акт об оказании услуг производственного характера» и «Отчет производства за смену»

Для того, чтобы проверить правильность указанных номенклатурных групп для выпуска продукции необходимо сравнить записи в регистре накопления «Выпуск продукции в плановых ценах (бухгалтерский учет)» в графе Номенклатурная группа, а также - в регистре накопления «Реализация услуг в колонке Номенклатурная группа».

Регистр учета встречного выпуска не заполнен

Если у вашей организации присутствует встречный выпуск, то для корректного закрытия затратных счетов счетов необходимо вводить записи в регистр сведений «Встречный выпуск».

Встречный выпуск присутствует обычно, если на расходы производства списывается продукция, произведенная в текущем периоде. Это можно проверить отчетом Анализ счета по счетам 20, 23, 25, 26. Если в отчете по Дебету есть счет 43, то, возможно, имеется встречный выпуск.

Закрытие месяца в ПП «1С: Бухгалтерия предприятия 8» ред. 2.0 полностью зависит от настроек, произведенных пользователем. Рассмотрим, какие настройки и каким образом влияют на распределение собранных затрат. Обратимся к плану счетов бухгалтерского учета. Для сбора затрат организации предназначены следующие счета затрат:

- сч.20 «Основное производство»

- сч.23 «Вспомогательное производство»

- сч.25 «Общепроизводственные расходы»

- сч.26 «Общехозяйственные расходы»

- сч.28 «Брак в производстве»

- сч.29 «Обслуживающие производства и хозяйства»

- сч.44 «Расходы на продажу»

В данной статье мы рассмотрим, каким образом производится закрытие наиболее часто встречающихся счетов затрат (20, 23, 25, 26, 44). Поскольку нас интересует влияние настроек системы на распределение затрат и само распределение, не будем детально рассматривать документы по сбору затрат, а остановимся на самой схеме закрытия. ООО «Диана» занимается производственной деятельностью по выпуску готовой продукции (сч.20) и оказанием услуг по перевозке (сч.44). Сбор затрат и выпуск полуфабрикатов производится на счете 20 на номенклатурной группе «Полуфабрикаты», готовой продукции - на номенклатурной группе «Готовая продукция». Затраты по услугам, оказываемым вспомогательным подразделением для основных цехов и администрации отражаются на сч.23 на номенклатурной группе «Услуги вспомогательных подразделений». Для распределения общехозяйственных расходов применяется метод «Директ-костинг», общехозяйственные расходы распределяются согласно начисленной заработной плате.

Необходимые настройки системы для корректного распределения затрат

Прежде всего отметим, что для корректной работы пользователей в программе обязательно должна быть произведена «Настройка параметров учета». Для производственного предприятия на закладке «Виды деятельности» необходимо установить флаг «Производство продукции, выполнение работ, оказание услуг» (рис.1).

Основные настройки, влияющие на закрытие месяца, производятся в «Учетной политике организации». Рекомендуется устанавливать учетную политику на каждый год, поскольку часть настроек, производимых в учетной политике, является периодическими (например, перечень прямых расходов налогового учета действует только в течение года, для которого настроена учетная политика, и если организация ввела одну учетную политику на 2 года, то во втором году все затраты при закрытии месяца в налоговом учете будут отнесены к косвенным). Какие закладки «Учетной политики» влияют на закрытие месяца по бухгалтерскому учету?

- Общие сведения

- Производство

- НЗП

Флаг «Производство продукции, выполнение работ, оказание услуг» в настройках параметров учета является общей настройкой для всех организации, по которым ведется учет в программе. В учетной политике на закладке «Общие сведения» для каждой организации необходимо продублировать данную настройку, чтобы показать программе, что для конкретной организации применима эта информация (рис.2).

После установки данного флага автоматически появляются закладки «Производство», «Выпуск продукции», «НЗП».

На закладке «Производство» осуществляется установка параметров распределения счетов 20, 23, 25, 26 (рис.3).

Распределение затрат 20 счета производится согласно выручке от реализации. В нашем примере сбор затрат на счете 20 производится в разрезе двух номенклатурных групп - «Полуфабрикаты» и «Готовая продукция». Выручка от реализации по обоим видам деятельности собирается так же в разрезе номенклатурных групп.

В зависимости от того, какая настройка установлена для счета 20 в учетной политике организации, программа будет определять, должен ли быть закрыт 20 счет по конкретной аналитике. Для программы важен не сам факт сбора выручки по конкретной номенклатурной группе, а то, каким образом была собрана выручка (каким документом).

- При установленном флаге «По плановым ценам» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Акт об оказании производственных услуг».

- При установленном флаге «По выручке» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Реализация товаров и услуг».

- При установленном флаге «По плановым ценам и объему выпуска» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 любым из документов.

В случае, если организация занимается выпуском продукции, то затраты распределяются на выпущенную продукцию.

Для организаций, которые занимаются оказанием услуг, программа анализирует не сбор затрат по конкретному виду документов, а записи в регистрах накопления, которые производят данные документы:

- по плановым ценам - регистр «Выпуск продукции и услуг в плановых ценах», формируемый документом «Акт об оказании производственных услуг»

- по выручке - регистр «Реализация услуг», формируемый документом «Реализация товаров и услуг»

Распределение затрат 23 счета производится согласно объему выпуска (при этом для расчета базы распределения анализируется регистр накопления «Выпуск продукции и услуг в плановых ценах»). Если на счете 23 отражаются операции по оказанию внутренних услуг между подразделениями, то в конце месяца для каждого подразделения 23 счета, по которому был отражен сбор затрат, необходимо ввести документ «Отчет производства за смену», в котором указывается направление распределения.

Отметим, что настройка, производимая в учетной политике организации, определяет, какой именно показатель будет заполняться в документе - плановые цены или объем выпуска. Вариант «По плановым ценам и объему выпуска» позволяет пользователю самостоятельно определять в документе, какой показатель из двух он хочет указывать.

ВАЖНО! Номенклатурная группа сч.23 должна отличаться от номенклатурных групп, по которым собирается выручка от реализации.

23 счет является единственным счетом затрат, для которого можно указать направление распределения. Согласно указанному направлению сработает регламентная операция «Закрытие счетов 20, 23, 25, 26».

Распределение затрат 26 счета может производиться двумя способами:

- методом «директ-костинг»: при закрытии месяца будет сформирована проводка Дт 90.08 Кт 26 и собранные затраты будут включены в состав управленческих расходов

- не по методу директ-костинг: при закрытии месяца общехозяйственные расходы будут включены в состав себестоимости выпущенной продукции или оказанных услуг, будет сформирована проводка Дт 20 Кт 26

При выборе метода «директ-костинг» никаких дополнительных настроек по распределению затрат 26 счета производить не требуется.

При выборе второго варианта флаг в поле «директ-костинг» не устанавливается, а по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов» задается база для распределения затрат сч.26.

Распределение затрат 25 счета производится согласно базе, указанной по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов».

В регистре сведений «Методы распределения общепроизводственных и общехозяйственных расходов» необходимо задать период времени, начиная с которого действует база распределения, счет затрат и базу распределения (рис.4). Обратите внимание, что в данном регистре можно производить настройку детально для каждого подразделения и каждой статьи затрат. Если же данная информация указана не будет, то программа воспримет ее как способ распределения для всех статей указанного счета затрат.

В поле «База распределения» (рис.5) указывается показатель, согласно которому на 20 счете затраты 25 счета (и 26 в случае, если не применяется директ-костинг) распределяются между номенклатурными группами.

Обратите внимание, что среди показателей есть вариант «Отдельные статьи прямых затрат». Для данной настройки предназначено поле «Список статей затрат», в котором указывается перечень статей затрат, по которым будет определяться показатель для расчета базы.

Закрытие 44 счета производится автоматически, при этом формируется проводка Дт 90.07 Кт 44.02. Если в организации при сборе затрат появляется статья затрат с видом «Транспортные расходы», то распределение по данной статье производится пропорционально остаткам товаров. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1. Определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2. Определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3. Рассчитывается средний процент как отношение суммы прямых расходов (пункт 1 настоящей части) к стоимости товаров (пункт 2 настоящей части);

4. Определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца» (ст. 320 гл. 25 НК РФ).

На закладке «НЗП» указывается, каким образом определяется величина незавершенного производства (рис.6). Пользователю предоставляется возможность установить один из двух вариантов:

- ответственность за определение величины НЗП ложится на плечи бухгалтера, который вводит документ «Инвентаризация незавершенного производство» и отражает в этом документе список номенклатурных групп и ту величину затрат, которые должны остаться в НЗП.

- величина НЗП определяется программой самостоятельно: затраты по номенклатурной группе, по которой не было выпуска продукции, расцениваются как НЗП. При этом бухгалтер так же может ввести документ «Инвентаризация незавершенного производства», отнеся в незавершенное производство дополнительную сумму затрат.

Распределение затрат на примере ООО «Диана»

Рассмотрим, каким образом производится распределение затрат на примере ООО «Диана». В течение месяца на счете 20 производился сбор затрат по двум номенклатурным группам - «Готовая продукция» и «Полуфабрикаты» в двух производственных цехах (рис.7).

Выпуск готовой продукции и полуфабрикатов так же отражается по соответствующим номенклатурным группам в двух цехах по плановой себестоимости (для полуфабриката плановая себестоимость составляет 14 000 руб., для готовой продукции 6 500 руб.).

В конце месяца часть полуфабрикатов и готовой продукции реализуются конечному покупателю (рис.8).

Одна единица готовой продукции, на которую были списаны затраты в Цех 1, осталась в незавершенном производстве. Для отражения данной операции бухгалтеру требуется ввести документ «Инвентаризация незавершенного производства». В табличной части документа указывается номенклатурная группа НЗП и сумма затрат по данным бухгалтерского и налогового учета, которые необходимо оставить в незавершенном производстве. Обратите внимание, что при проведении документа проводки не формируются, но при закрытии месяца программа учтет информацию, указанную пользователем.

Вспомогательным подразделением были оказаны услуги Цеху 1, Цеху 2 и Администрации, в результате чего все затраты, собранные на номенклатурной группе «Услуги вспомогательных подразделений» было решено распределить между этими подразделениями с учетом коэффициентов:

Администрация – 6 ед.

Перед запуском регламентных обработок по закрытию месяца бухгалтеру требуется ввести документ «Отчет производства за смену», указав в табличной части документа, куда именно должны распределиться собранные затраты (рис.10).

Для «передачи» затрат 23 счета на 25 и 26 счет необходимо указать статью затрат, на которую данные затраты «поступят», в противном случае при закрытии месяца сформируются проводки Дт 25 Кт 23 и Дт 26 Кт 23, а дальше распределение суммы, пришедшей с 23 счета, производиться не будет. Создадим отдельную статью затрат «Затраты вспомогательного производства», чтобы видеть, какая сумма затрат была передана из вспомогательного цеха в другие подразделения.

Проанализируем собранные затраты на счетах учета и определим, каким образом должно быть проведено распределение (рис.11).

1. При закрытии месяца вся величина расходов на продажу закроется на сч.90.07, т.е. будет сформирована проводка Дт 90.07 Кт 44.02 на величину 1 500 руб.

2. Согласно указанной в документе «Отчет производства за смену» базе распределения сч.23 вся величина затрат 3 044,4 руб., собранных на счете 23, должна распределиться на 3 направления: 3. Согласно учетной политике организации затраты 26 счета в конце периода закрываются на сч.90.08 «Управленческие расходы».С учетом затрат, пришедших со счета 23, величина общехозяйственных расходов составит:

344,65+1 866,4=2 211,05

Таким образом, при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» будет сформирована проводка Дт 90.08 Кт 26 на величину 2 211,05 руб.

4. При распределении общепроизводственные расходы делятся следующим образом:

- вся величина затрат внутри подразделения «передается» со сч.25 на сч.20

- внутри подразделения на сч.20 производится распределение между номенклатурными группами согласно базе, заданной для распределения общепроизводственных расходов

Согласно учетной политике ООО «Диана» в качестве базы распределения общепроизводственных расходов выступает оплата труда. Для проведения расчета распределения затрат сформируем оборотно-сальдовую ведомость по счету 20 с детализацией до подразделений и номенклатурных групп. При этом установим отбор по статьям затрат с видом расходов НУ «Оплата труда», согласно которым производится распределение собранных на сч.25 затрат (рис.12).

Не стоит забывать, что при распределении общепроизводственных расходов (рис.13) обязательно требуется учитывать величину затрат вспомогательного производства, «пришедших» на сч.25 при распределении между направлениями.

Сумма затрат по Цеху 1 составляет 10 876+1 436,04=12 312,04

Сумма затрат по Цеху 2 составляется 6 972+1 263,71=8 235,71

Тема закрытия 20-го счёта никогда не теряет своей актуальности и вызывает большое количество вопросов как у новичков, так и опытных бухгалтеров. Мы с вами разберём порядок закрытия счёта в зависимости от характера деятельности предприятия и операций, отражённых в программе. На примере программы 1С:Бухгалтерия ред. 3.0 рассмотрим, как автоматизировано закрытие затратных счетов, какие настройки учётной политики влияют на правильность проведения операций. А также поговорим об основных ошибках, которые могут возникнуть.

Счёт 20.01 закрывается ежемесячно (кроме случаев, когда часть затрат остаётся в незавершённом производстве). Закрытие счёта в программе автоматизировано и происходит регламентной операцией при закрытии месяца. То есть, если все операции, в которых участвует 20-й счёт, отражены в программе правильно, то он закроется автоматически.

Начнем с настроек учётной политики организации. Чтобы проверить настройки учётной политики в программе 1С:Бухгалтерия 8 ред. 3.0 нужно зайти в раздел Главное → Учётная политика. Здесь мы указываем, какие виды деятельности отражаются на счёте 20.01 «Основное производство». Программа предоставляет нам выбор одного из двух вариантов: «Выпуск продукции» или «Выполнение работ, указание услуг». После выбора варианта настройки в обработке «Закрытие месяца» появляется регламентная операция «Закрытие счетов 20, 23, 25, 26», которая отвечает за автоматическое закрытие счёта.

Далее требуется определить порядок закрытия 20-го счёта: «без учёта выручки», «с учётом всей выручки», «с учётом выручки только по производственным услугам». В первом случае счёт 20.01 закрывается сразу, во-втором — счёт закроется только при наличии выручки по выбранной на 20-м счёте номенклатурной группе, в-третьем — зависит от наличия в текущем периоде документа «Оказание производственных услуг».

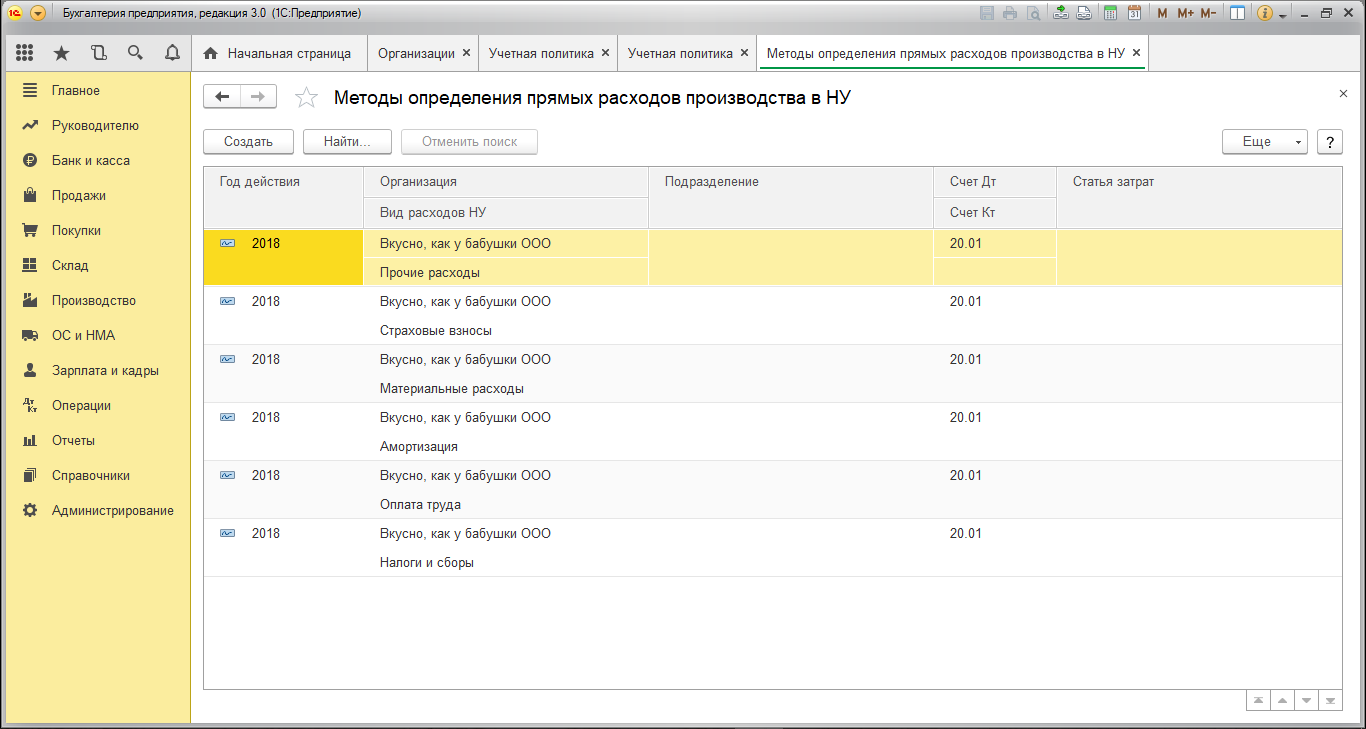

Теперь проверим настройки закрытия 20-го счёта в налоговом учёте. Здесь хочу сделать небольшое отступление и сказать о том, что нередко встречаются ситуации, когда счёт 20.01 закрывается в бухгалтерском учёте на 90.02, а в налоговом на 90.08. Это противоречит методологии бухгалтерского учёта и влечёт за собой неправильное заполнение «Декларации по налогу на прибыль» (прямые расходы попадают в косвенные). Чтобы этого не произошло, нужно из раздела «Главное» перейти в подраздел «Налоги и отчёты» → «Налог на прибыль» и задать «Перечень прямых расходов». Здесь указываем основные статьи затрат, точнее, заданные в них основные виды расходов в налоговом учёте, которые должны относиться к прямым расходам. Обычно здесь указывают следующий список видов расходов (при необходимости его можно корректировать): «Амортизация», «Материальные затраты», «Налоги и сборы», «Оплата труда», «Страховые взносы», «Прочие расходы». Итого на каждый счёт прямых затрат приходится по шесть записей, каждая из которых заполнена, как показано на рисунке 1 (выбран только вид расхода в НУ и счёт дебета). Важное замечание: этот перечень нужно обязательно создавать ежегодно, поскольку период действия задаётся на конкретный рабочий год.

После того как настройки учётной политики проверены, разберём на примерах, как происходит закрытие 20-го счёта. Поможет нам в этом пекарня «Вкусно, как у бабушки», которая занимается производством хлебобулочных изделий.

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции. При закрытии месяца программа скорректирует стоимость выпуска продукции до фактической, рассчитанной исходя из фактических затрат, собранных на счёте 20.01.

Теперь о фактических затратах. Самыми распространёнными из них являются материальные расходы, оплата труда работников, занятых на основном производстве и зарплатные налоги, амортизация основных средств, относящихся к основному виду деятельности, услуги сторонних организаций.

С материальными расходами все понятно, списываем на 20-й счёт документом «Требование-накладная» либо заполняем закладку «Материалы» в Отчёте производства за смену. Обязательно указываем счёт и статью затрат, номенклатурную группу.

Зарплата работников основного производства. За отражение в учёте отвечает способ отражения зарплаты, который настраивается в разделе «Заплата и кадры», подраздел «Настройки зарплаты» → «Отражение в учёте». Также указываем счёт 20.01, статью затрат «Оплата труда» и заполняем поля «Номенклатурная группа», «Продукция». (Рисунок 2). НДФЛ и взносы будут автоматически отнесены на тот же счёт.

Что касается амортизации основных средств, то нужный нам счет затрат задается в способе отражения амортизации, выбранном в Принятии к учету основного средства. Рассчитывается амортизация регламентной операцией при закрытии месяца.

Если присутствуют услуги сторонних организаций, то в документе «Поступление (акты, накладные)» выбираем счет 20.01 и номенклатурную группу.

После того как все операции проведены, можно переходить к закрытию месяца. Для этого заходим в раздел «Операции» → Закрытие периода → Закрытие месяца. Когда закрытие месяца выполнено, открываем регламентную операцию «Закрытие счетов 20, 23, 25, 26», нажимаем «Показать проводки». Видим, что счёт 20.01 закрывается на 90.02 в бухгалтерском и налоговом учёте (Рисунок 3). Это правильное поведение программы в соответствии с методологией бухгалтерского учёта. Если на счёте 20.01 нужно оставить сальдо в текущем месяце, можно воспользоваться документом «Инвентаризация НЗП» в разделе «Производство» с указанием счёта затрат и номенклатурной группы.

Если при выполнении регламентной операции выходят ошибки либо закрытие месяца выполнено, но на 20-м счёте остается конечное сальдо и согласно настройкам Учётной политики закрытие счёта происходит с учётом всей выручки, нужно сформировать оборотно-сальдовую ведомость по счетам 20.01 и 90.01.1 с группировкой по номенклатурным группам. Номенклатурные группы по счетам должны совпадать.

На этом наша беседа подходит к концу. Мы с вами рассмотрели порядок закрытия 20-го счёта в зависимости от операций, проведённых в программе и настроек учётной политики. Надеюсь, что представленная здесь информация окажется для вас полезной, благодарю за уделённое время и желаю удачи в ведении учёта!

Если вы хотите получить индивидуальную консультацию по данному вопросу, вы можете обратиться на нашу Линию Консультаций 1С. Если устной консультации будет недостаточно, наш эксперт может дистанционно подключиться к вашему компьютеру и поможет найти оптимальное решение проблемы. Первая консультация совершенно бесплатно!

Понравилась статья — ставьте лайк, делитесь с коллегами.

Вопрос задал Елена М.

Ответственный за ответ: Мария Демашева (★9.69/10)

Подскажите пожалуйста с чем может быть связано, что в НУ не списывается стоимость Готовой продукции? Пока затраты копятся на 20 счете, НУ отражается, а когда Продукция приходуется на 43 счет, записи только по БУ, по НУ никаких записей. При реализации по счету 90.02.1 формируется ВР. Не пойму, почему на 43 счете нет НУ.

В Учетной политике Расчет с/с по выпуску без плановых цен.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (21)

Приложила оборотку по 20 счету. Не понимаю что программа делает

Кликните по строке Списание материалов в ОСВ. Откроется карточка Статьи затрат. Сделайте ее скрин и выложите, пожалуйста.

Надо проверить, какой вид в целях НУ там выбран (поле Вид расхода).

Далее идете Главное — Настройки — Налоги и отчеты — Налог на прибыль — Перечень прямых затрат. Проверяете по ссылке, что у вас с прямыми затратами в НУ. Перечень каждый год устанавливаем. Найдите материальные расходы и тоже скрин выложите.

Списание материалов по логике вещей должно быть в прямых и в БУ и в НУ. Т.к. это материальные расходы.

Похоже Закрытие месяца обнуляет по 20 счету данный НУ, остается только суммы по БУ в итоге

Приведите данные, пожалуйста, которые запрошены выше.

Я проверяла, на мой взгляд все корректно заполнено. Материальные затраты. В Прямых затратах даже добавила в материальные затраты Дт 90 кт 43, что наверное просто излишне. Не знаю что еще проверять.

Спасибо за уточнения.

А зачем указана статья Материальные затраты (готовая продукция) для проводки Д 43 К 20. И где она у вас применяется, как используете эту аналитику.

Сделайте, пожалуйста, еще скрин Анализ счета 20.01 БУ и НУ.

43 счет уже потом добавила, когда обнаружила что не списывается 20 сч НУ. И он никак не изменил картины ни в лучшую ни в худшую сторону.

совсем ни как. Могу удалить из настроек.

Да, эту статью, пожалуйста, удалите. Лишнего не надо заполнять.

А что за товары у вас списываются на производство в Д 20.01 К 41, уточните, пожалуйста? И такой проводки же нет в Прямых расходах. Вот и разница. Сделайте скрин проводки, где списание товаров — какая там статья расходов используется давайте проверим.

Да, по проводкам посчитала, по 43 счету из НУ убирает именно товар. У нас некоторые позиции могут и отдельно продаваться , даже чаще отдельно продаются. И Иногда используются в ремонтах. Вот и проводка Дт20 Кт 41. В перечне прямых затрат она есть.

В оборотке по 43 счету видно, что по ГП, где на 20 счет списывались только материалы, там из НУ при закрытии месяца не убираются затраты. все закрывается.

Я бы уже склонилась к тому что что то с 41 счетом, но может быть в оборотке по 20 счету, которую я выше присылала не видно в конце, там есть списание по требованию-накладной на затраты всего сервисного центра, без привязки к Продукции батареек с 10.09. Самая невинная операция, никакого 41 счета никакого 43, И Закрытие месяца во временные разницы сторнирует. Тут я совсем не понимаю.

У нас две номенклатурные группы, Готовая продукция (производство) и Ремонт (Радиосвязь С/Ц). И по обеим проблемы со статьей затрат Списание материалов. Хотя скорее всего причины разные.

А что за ручная корректировка корректировка в Отчете производства за смену и где суммы, почему там только количество?

И Вы правите проводки, а дальше идут вкладки в документе — и их правите (Выпуск продукции, Раздельный учет НДС)?

Перечень Прямых затрат, где Д 20 К 41 сделайте скрин, пожалуйста.

Никаких ручных корректировок нет в отчете о производстве за смену нет. Суммы нет, потому что в учетной политике Расчет с/с ведется без плановых цен. Стоимость появляется при закрытии месяца. Именно закрытие месяца и делает сторнировочные записи по 20 счету из НУ

Я вижу в документе 00Б1 от 22.01.19 флаг Ручная корректировка. Снимите его, если он не нужен, перепроведите все документы и перезакройте период. Все правки сначала только в КОПИИ БАЗЫ.

Также жду запрошенный ранее скрин.

Ручные корректировки действительно есть. Там списание ГТД по товарам добавляли, как выяснилось. Не замечала до этого, недавно появилось. Но причина оказалась не в этом. В настройках прямых затрат по материальным затратам вообще убрала счета бух учета. и 20 и 10, 41. Оставила пусто. И стало все нормально списываться. и по Готовой продукции, и по ремонтам.

Спасибо, Вы посоветовали сделать на копии базы, я сильно старую базу открыла, и там в настройках прямых затрат как раз без счетов бух учета были материальные расходы. Скорее всего я правила потом, (не помню правда когда) и правки оказались не удачными.

В настройках прямых затрат я поставила счета 20.01. Кт 02.01. для амортизации. и 20.01. кт 70 для зарплаты. Это уже я сама ставила, и когда программу новую только установили, там были заполнены только виды НУ амортизация и зарплата соответственно, выходит, что я счета учета излишне поставила?

Вы можете ставить все, что считаете нужным и что закреплено в вашей Учетной политике по налоговому учету. И что не противоречит Главе 25 НК РФ.

Более подробная информация по теме

Настройка учетной политики по НУ в 1С: Налог на прибыль

Где настраивается учетная политика в 1С?

.

Да, с настройками, пожалуйста, аккуратнее. Излишние настройки скорее вред, чем польза. Нужен необходимый минимум.

Значит разобрались с вопросом — отлично!

Спасибо.

Просто никак не ожидала, что уточнение именно моих счетов бух учета, в настройках НУ так скажется.

Да, именно такие настройки и влияют. И как раз, где не ждешь. Поэтому надо очень внимательно их делать и понимать, что и зачем, и почему делаешь. И какие последствия от каждого флага и настройки.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: