300 форма налоговой отчетности 2020

Опубликовано: 19.09.2024

12 февраля 2021 года в Минюсте России зарегистрирован приказ Минфина России от 16.12.2020 № 311н о внесении изменений в инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов.

Большая часть изменений должна была применяться уже при составлении отчетности за 2020 год, несмотря на то, что на момент сдачи отчетности приказ еще не вступил в силу (письмо Минфина России № 02-04-04/110850, Казначейства России № 07-04-05/02-26291 от 17.12.2020).

Часть изменений вступает в силу с отчетности 2021 года. С отчетности на 1 июля 2021 г. меняется порядок отражения номера счета в графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169).

Изменения в отчетности за 2020 год

В балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) уточнен порядок заполнения кода ОКВЭД. В кодовой зоне заголовочной части баланса (ф. 0503130) указывается код ОКВЭД по основному виду деятельности, который осуществляется на отчетную дату и на который приходится наибольший объем расходов по оплате труда, начислениям на выплаты по оплате труда в общем объеме фактических расходов за отчетный год.

Указывают код ОКВЭД:

- получатели бюджетных средств (ПБС);

- администраторы источников финансирования дефицита бюджета (АИФ),

- администраторы доходов бюджета (АДБ).

Не указывают код ОКВЭД:

- главные распорядители, распорядители бюджетных средств (ГРБС, РБС);

- главные администраторы, администраторы, осуществляющие отдельные полномочия главного администратора источников финансирования дефицита бюджета (ГАИФ);

- главные администраторы, администраторы, осуществляющие отдельные полномочия главного администратора доходов бюджет (ГАДБ).

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130) дополнена строками для отражения показателей по забалансовым счетам:

- 38 "Сметная стоимость создания (реконструкции) объекта концессии";

- 39 "Доходы от инвестиций на создание и (или) реконструкцию объекта концессии";

- 45 "Доходы и расходы по долгосрочным договорам строительного подряда".

Аналогичными строками дополнена и справка к разделительному (ликвидационному) балансу (ф. 0503230).

Раздел 3 справки по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) заполняют ПБС, которые применяют счет 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" для формирования себестоимости реализуемой продукции (выполняемых работ, услуг).

В отчете о финансовых результатах деятельности (ф. 0503121) теперь не нужно детализировать итоговые показатели статей 340 и 440 КОСГУ по всем подстатьям. В строках 361 и 362 отчета (ф. 0503121), как и прежде, отражаются общие суммы поступления/выбытия материальных запасов. Из общей суммы показателей в составе строк "из них" указываются лишь показатели увеличения/уменьшения стоимости материальных запасов для целей капитальных вложений по подстатьям 347 и 447 КОСГУ.

В справке (ф. 0503125 по коду счета 1 401 40 151, 1 401 40 161) для консолидации сумм незавершенных расчетов по целевым межбюджетным трансфертам отражаются кредитовые остатки на счетах 1 401 40 151, 1 401 40 161, уменьшенные на сумму остатков по дебету счетов 1 205 51 000, 1 205 61 000 соответственно.

В графе 7 справки (ф. 0503125 по коду счета 1 205 51 000, 1 205 61 000) отражаются суммы дебетовых расчетов по коду счета 1 205 51 000, 1 205 61 000 в части незавершенных расчетов по возвратам целевых межбюджетных трансфертов, предоставленных (полученных) на условиях при передаче активов. Графы 8 и 9 справки (ф. 0503125 по коду счета 1 205 51 000, 1 205 61 000) не заполняются.

В справке (ф. 0503125 по коду счета 1 206 51 661) сумма показателей неденежных расчетов по кредиту счета 1 206 51 661 в корреспонденции со счетами 1 302 51 831, 1 205 51 561, 1 205 61 561 в части начисления доходов от возврата неиспользованных остатков целевых межбюджетных трансфертов отражается в графе 7 в отрицательном значении.

В справках (ф. 0503125 по коду счета 1 205 51 561, 1 205 61 561, 1 303 05 831) сумма показателей неденежных расчетов по дебету счетов 1 205 51 561, 1 205 61 561 в части начисления дебиторской задолженности по доходам будущих периодов от целевых межбюджетных трансфертов, по дебету счета 1 303 05 831 в корреспонденции со счетами 1 401 40 151, 1 401 40 161 отражается в графе 8 в отрицательном значении.

В текстовой части пояснительной записки (ф. 0503160) больше не нужно раскрывать следующую информацию:

Какую информацию исключить

Об эффективности использования средств федерального бюджета (конкретные результаты) в рамках федеральных целевых программ в разрезе подпрограмм, а также непрограммной части

Перечень документов главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета, главного администратора доходов бюджетов, регулирующих вопросы бюджетного учета и отчетности в системе подведомственных ему получателей бюджетных средств, администраторов источников финансирования дефицита бюджета, администраторов доходов бюджета, соответственно

В текстовой части пояснительной записки (ф. 0503160) дополнительно должна быть отражена следующая информация:

Какую информацию добавить

Обобщенные данные об операциях по управлению остатками средств на едином счете соответствующего бюджета за отчетный период, раскрываемые органом, уполномоченным на осуществление операций по управлению остатками средств на едином счете бюджета

Изменилось наименование таблицы 1 (ф. 0503160). Теперь она называется "Сведения о направлениях деятельности". Ранее в названии уточнялось, что это основные направления деятельности. Теперь в таблицу 1 нужно вносить сведения только о тех направлениях деятельности, которые были прекращены в отчетном году или которые впервые были осуществлены в отчетном году по разделам:

- Относительно года, предшествующего отчетному (ОКВЭД по новым видам деятельности, которые не осуществлялись учреждением);

- Относительно очередного года, следующего за отчетным (ОКВЭД по видам деятельности, прекращенным в отчетном году).

Порядок заполнения граф таблицы 1:

Коды видов деятельности учреждения согласно ОКВЭД

Составная часть кода бюджетной классификации (классификации расходов бюджетов – кода раздела, подраздела), по которой отражались расходы по соответствующим видам деятельности, указанным в графе 1

Правовое обоснование осуществления новых (прекращения) видов деятельности, указанных в графе 1 (наименование, дата и номер документа-основания)

Заполняют таблицу 1 ПБС, АИФ, АДБ.

В составе сводной пояснительной записки (ф. 0503160) таблицу 1 не заполняют ГРБС, РБС, ГАИФ, ГАДБ, финансовые органы.

Изменилось наименование таблицы 4 (ф. 0503160). Теперь она называется "Сведения об основных положениях учетной политики" (ранее – "Сведения об особенностях ведения бюджетного учета"). В таблице 4 раскрываются особенности отражения в бюджетном учете операций с активами и обязательствами учреждения.

Порядок заполнения граф таблицы 4:

Наименование объекта бюджетного учета согласно нормативным правовым актам, регулирующим ведение бюджетного учета, в отношении которого определен способ ведения

Код счета бюджетного учета (залабансового счета), на котором отражаются указанные в графе 1 объекты бюджетного учета (при необходимости)

Способ ведения бюджетного учета в отношении объектов, указанных в графе 1

Характеристика применяемого способа ведения бюджетного учета, исходя из особенностей структуры, отраслевых и иных особенностей деятельности субъекта бюджетной отчетности в отношении указанных в графе 1 объектов

Заполняют таблицу 4 ПБС, АИФ, АДБ.

В составе сводной пояснительной записки (ф. 0503160) таблицу 4 не заполняют ГРБС, РБС, ГАИФ, ГАДБ, финансовые органы.

В разделе 2 "Расходы бюджета" сведений об исполнении бюджета (ф. 0503164) ГРБС отражают показатели, по которым исполнение бюджетных назначений по состоянию на 1 июля составляет менее 45%, на 1 октября менее 70%, на 1 января менее 95% от плановых показателей.

В графах 8, 9 раздела 2 сведений (ф. 0503164) отражаются соответственно код и наименование причины, повлиявшей на наличие отклонений от планового процента исполнения (перечень кодов причин установлен в п. 163 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, далее – Инструкция № 191н).

Дополнительные критерии определения показателей, подлежащих отражению в сведениях (ф. 0503164), могут быть установлены:

- для финансовых органов – финансовым органом, уполномоченным на формирование отчета об исполнении соответствующего консолидированного бюджета;

- для ГАДБ – финансовым органом бюджета;

- для ПБС – ГРБС с учетом критериев, установленных финансовым органом бюджета.

Показатели по разделу 1 "Доходы бюджета" сведений (ф. 0503164) теперь отражаются без формирования промежуточных итогов по группировочным кодам бюджетной классификации.

В графе 9 раздела 1 сведений (ф. 0503164) приводится факторный анализ отклонения фактического исполнения доходов бюджета от прогноза поступлений доходов в бюджет, а также анализ исполнения доходов в части непрогнозируемых главным администратором доходов источников, кассовое исполнение по которым осуществлялось в отчетном году.

В графе 5 раздела 3"Источники финансирования дефицита бюджета" сведений (ф. 0503164) отражаются:

- поступления источников финансирования дефицита бюджета при наличии прогнозных (плановых) показателей в структуре прогноза (плана);

- выбытия источников финансирования дефицита бюджета при наличии бюджетных ассигнований по выплатам источников финансирования дефицита бюджета, утвержденных бюджетной росписью на текущий финансовый год, с учетом изменений, в структуре соответствующих кодов.

Для заполнения графы 7 сведений об исполнении мероприятий в рамках целевых программ (ф. 0503166) установлен тот же перечень причин, что и для заполнения граф 8, 9 раздела 2 сведений (ф. 0503164) (перечень кодов причин установлен в п. 163 Инструкции № 191н).

Изменился порядок заполнения граф 6, 7, 9, 10 сведений о движении нефинансовых активов учреждения (ф. 0503168):

Номер графы

Что указывается?

Суммы поступлений объектов нефинансовых активов, вложений в нефинансовые активы, полученных безвозмездно, отраженных в корреспонденции с кредитом счетов:

Суммы поступлений объектов нефинансовых активов, вложений в нефинансовые активы, оприходованных по результатам инвентаризации, отраженных в корреспонденции с кредитом счета 0 401 10 199

Суммы выбытий объектов нефинансовых активов, вложений в нефинансовые активы в результате безвозмездных передач, отраженных в корреспонденции с дебетом счетов 0 304 04 000, 0 401 20 240, 0 401 20 280, 0 401 20 250

Суммы выбытий объектов нефинансовых активов, вложений в нефинансовые активы в результате недостач, хищений, отраженных по дебету счетов 0 401 10 172, 0 401 20 273

В графах 7 и 8 сведений по дебиторской и кредиторской задолженности (ф. 0503169) указываются следующие коды и наименования причин:

- в части просроченной кредиторской задолженности:

01 – банкротство контрагента (поставщика, исполнителя работ, услуг);

02 – банкротство налогоплательщика;

03 – контрагентами нарушены сроки выполнения работ, работы по договору в установленный срок не выполнены;

04 – документы на оплату за поставленный товар, оказанные услуги, выполненные работы контрагентом представлены с нарушением сроков;

05 – иные причины возникновения просроченной кредиторской задолженности;

- в части просроченной дебиторской задолженности:

81 – смерть физического лица, плательщика платежей в бюджет или объявление его умершим в порядке, установленном гражданским процессуальным законодательством;

82 – документы на оплату за поставленный товар, оказанные услуги, выполненные работы контрагентом представлены с нарушением сроков;

84 – банкротство плательщика платежей в бюджет (налогоплательщика) в части задолженности по платежам в бюджет, не погашенным по причине недостаточности имущества должника и (или) невозможности их погашения учредителями (участниками) организации в пределах и порядке, которые установлены законодательством;

85 – наличие судебного акта, в соответствии с которым администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет;

86 – вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа в соответствии с законодательством;

89 – иные причины возникновения просроченной дебиторской задолженности (отражаются в текстовой части пояснительной записки ф. 0503160).

Финансовый орган может установить дополнительный перечень кодов и наименований причин, повлиявших на образование просроченной дебиторской (кредиторской) задолженности.

В сведениях об изменении остатков валюты баланса учреждения (ф. 0503173) добавлен раздел 3 "Изменения на забалансовых счетах". В новом разделе отражается информация об изменениях по забалансовым счетам (разница между показателем остатка на начало года вступительного баланса с показателем остатка на конец предыдущего года).

В сведениях о принятых и неисполненных обязательствах (ф. 0503175) установлен перечень кодов причин образования неисполненных расходных обязательств, которые указываются в графах 7, 8.

По разделу 1 указываются следующие коды:

01 – неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ, оказании услуг;

02 – несвоевременность представления исполнителями работ (услуг) (поставщиками, подрядчиками) документов для расчетов;

03 – отсутствие лимитов бюджетных обязательств;

04 – нарушение публично-правовым образованием сроков исполнения и иных условий соглашений;

05 – невыполнение публично-правовым образованием обязательств по долевому софинансированию;

06 – перечисление межбюджетных трансфертов в пределах сумм, необходимых для оплаты денежных обязательств по расходам получателей средств бюджета, юридического лица, в т.ч. предоставляемые с применением казначейского обеспечения обязательств;

07 – более медленные, чем планировалось, темпы реализации проектов, в т.ч. в рамках соглашений с международными финансовыми организациями;

08 - перенос сроков реализации международных проектов (программ);

09 – проведение реорганизационных мероприятий;

10 – предоставление организациями – получателями субсидий некорректного (неполного) пакета документов для осуществления выплат;

11 – экономия по заработной плате;

99 – иные причины (отражаются в текстовой части пояснительной записки ф. 0503160);

По разделу 2 указываются следующие коды:

03 – отсутствие лимитов бюджетных обязательств;

71 – неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ, оказании услуг;

72 – несвоевременность представления исполнителями работ (услуг) (поставщиками, подрядчиками) документов для расчетов;

73 – задолженность по расчетам с депонентами;

74 – изменение реквизитов контрагента;

75 – иные причины (отражаются в текстовой части пояснительной записки ф. 0503160).

Финансовый орган может установить дополнительный перечень кодов и наименований причин неисполнения обязательств.

Как и ранее, критерии определения показателей, подлежащих отражению (размер неисполненных обязательств, год возникновения, иные критерии), устанавливаются

- для ГРБС – финансовым органом соответствующего бюджета;

- для ПБС – ГРБС с учетом критериев, установленных финансовым органом соответствующего бюджета.

При этом в разделах 1, 2 показатели, не соответствующие установленным критериям, не отражаются.

Уточнен порядок заполнения граф 18, 19 сведений о вложениях в объекты недвижимого имущества, об объектах незавершенного строительства (ф. 0503190). По объектам капитальных вложений, по которым на начало и на конец отчетного периода нет остатков по счету 1 106 11 000, при наличии показателей увеличения и уменьшения объема капвложений они отражаются в графах 18 и 19 соответствующих разделов сведений (ф. 0503190).

Изменения с бухгалтерской отчетности 2021 года

Из показателей графы 8 отчета о бюджетных обязательствах (ф. 0501128, ф. 0503128-НП) исключены обязательства при закупке у единственного поставщика (подрядчика, исполнителя). Дело в том, что с 31.07.2019 извещение об осуществлении закупки у единственного поставщика (подрядчика, исполнителя) не требуется и не размещается в ЕИС (ч. 3 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ). Для отражения в учете закупок у единственного поставщика (подрядчика, исполнителя) счет 0 502 07 000 "Принимаемые обязательства" не применяется (п. 141.1 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н).

Из показателей графы 2 раздела 4 сведений о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) исключены обязательства при закупке у единственного поставщика (подрядчика, исполнителя).

С бюджетной отчетности на 1 июля 2021 г. изменится порядок отражения номера счета в графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169). По счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05в разрядах 24, 25 номера счета ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ. Например, при отражении задолженности по родительской плате номер счета может иметь вид 1 13 01ХХХ ХХ 0000 130 1 205 31 007.

По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счета ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ. Например, при отражении кредиторской задолженности по заработной плате номер счета может иметь вид ХХ ХХ ХХХХХХХХХХ 1Х1 1 302 11 007.

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Для покупки документа sms доступом необходимо ознакомиться с условиями обслуживания

| ВНИМАНИЕ! Услуга для абонентов NEO, Tele2 временно недоступна |

| ВНИМАНИЕ! Услуга для абонентов Beeline, NEO, Tele2 временно недоступна |

Стоимость услуги - тенге с учетом комиссии.

Приказ дополнен приложениями 84, 85 в соответствии с приказом Министра финансов РК от 20.12.20 г. № 1214 (введен в действие с 1 января 2021 г.)

к приказу Первого заместителя

от 20 января 2020 года № 39

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Построчное заполнение декларации по НДС по форме 300.00 в 2021 году (пропорциональный метод)

Шаблон по заполнению декларации по НДС по форме 300.00 в 2021 году (пропорциональный метод) в формате Excel

Построчное заполнение декларации по НДС по форме 300.00 в 2021 году (раздельный метод)

Шаблон по заполнению декларации по НДС по форме 300.00 в 2021 году (раздельный метод) в формате Excel

к приказу Первого заместителя

от 20 января 2020 года № 39

Правила составления налоговой отчетности

«Декларация по налогу на добавленную стоимость ( форма 300.00 )»

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

Глава 1. Общие положения

1. Настоящие Правила составления налоговой отчетности «Декларация по налогу на добавленную стоимость ( форма 300.00 )» (далее - Правила) разработаны в соответствии с Кодексом Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок составления формы налоговой отчетности «Декларация по налогу на добавленную стоимость» (далее - НДС) (далее - декларация), предназначенной для исчисления сумм НДС в соответствии с разделом 10 Налогового кодекса.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

2. Декларация состоит из самой декларации (форма 300.00), приложений к ней (формы с 300.01 по 300.09), предназначенных для детального отражения информации об исчислении налогового обязательства.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

3. При заполнении декларации не допускаются исправления, подчистки и помарки.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

4. При отсутствии показателей соответствующие ячейки не заполняются.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

5. Приложения к декларации составляются в обязательном порядке при заполнении строк в декларации, требующих раскрытия соответствующих показателей.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

6. Приложения к декларации не составляются при отсутствии данных, подлежащих отражению в них.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

7. В случае превышения количества показателей в строках, имеющихся на листе приложения к декларации, дополнительно заполняется аналогичный лист приложения к декларации.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

8. В настоящих правилах применяются арифметические знаки: «+» - плюс, «-» - минус, «х» - умножение, «/» - деление, «=» - равно.

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

- Показать изменения

- Судебные решения

9. Отрицательные значения сумм обозначаются знаком «-» в первой левой ячейке соответствующей строки (графы) декларации.

Здравствуйте, можете показать как сдать 851 форму ?

Глава 1. Общие положения

- Правила составления налоговой отчетности «Расчет сумм текущих платежей по плате за пользование земельными участками разработаны в соответствии с Кодексом Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» и определяют порядок составления формы налоговой отчетности «Расчет сумм текущих платежей) по плате за пользование земельными участками», предназначенной для исчисления платы за пользование земельными участками. Расчет составляется плательщиками платы, определенными статьей 565 Налогового кодекса, за исключением физических лиц, не являющихся индивидуальными предпринимателями, а также индивидуальных предпринимателей по земельным участкам, занятым объектами налогообложения, налоговая база по налогу на имущество по которым исчисляется в соответствии со статьей 529 Налогового кодекса, и выделенным под индивидуальное жилищное строительство.

- Расчет состоит из самого расчета (форма 851.00) и приложения к нему (форма 851.01), предназначенного для детального отражения информации об исчислении налогового обязательства.

- При заполнении расчета не допускаются исправления, подчистки и помарки.

- При отсутствии показателей соответствующие ячейки расчета не заполняются.

- Приложение к расчету составляется в обязательном порядке при заполнении строк в расчете, требующих раскрытия соответствующих показателей.

- Приложение к расчету не составляется при отсутствии данных, подлежащих отражению в нем.

- В случае превышения количества показателей в строках, имеющихся на листе приложения к расчету, дополнительно заполняется аналогичный лист приложения к расчету.

- В настоящих Правилах применяются следующие арифметические знаки: «+» – плюс, «–» – минус, «х» – умножение, «/» – деление, «=» – равно.

- Отрицательные значения сумм обозначаются знаком «–» в первой левой ячейке соответствующей строки (графы) расчета.

- При составлении расчета:

1) на бумажном носителе – заполняется шариковой или перьевой ручкой, черными или синими чернилами, заглавными печатными символами или с использованием печатающего устройства;

2) в электронной форме – заполняется в соответствии со статьей 208 Налогового кодекса.

- Расчет составляется, подписывается, заверяется налогоплательщиком на бумажном и электронном носителях на казахском и русском языках, в соответствии с пунктом 2 статьи 204 Налогового кодекса.

- При представлении расчета:

- в явочном порядке на бумажном носителе – составляется в двух экземплярах, один экземпляр возвращается налогоплательщику с отметкой фамилии, имени, отчества и подписью работника органа государственных доходов, принявшего декларацию и оттиском печати

- по почте заказным письмом с уведомлением на бумажном носителе – налогоплательщик получает уведомление почтовой или иной организации связи;

- в электронной форме, допускающем компьютерную обработку информации – налогоплательщик получает уведомление о принятии или непринятии налоговой отчетности системой приема налоговой отчетности органов государственных доходов.

- В разделах «Общая информация о налогоплательщике» приложений к расчету указываются соответствующие данные, отраженные в разделе «Общая информация о налогоплательщике» расчета.

Глава 2. Пояснение по заполнению расчета (форма 851.00)

- В разделе «Общая информация о налогоплательщике» налогоплательщик указывает следующие данные:

1) индивидуальный идентификационный номер плательщика платы;

2) БИН юридического лица, структурным подразделением которого является филиал, представительство;

3) налоговый период, за который представляется налоговая отчетность– отчетный налоговый период, за который представляется расчет

4) наименование налогоплательщика – фамилия, имя, отчество физического лица или наименование юридического лица в соответствии с учредительными документами.

При исполнении налогового обязательства доверительным управляющим в строке указывается фамилия, имя, отчество физического лица-доверительного управляющего или наименование юридического лица– доверительного управляющего в соответствии с учредительными документами;

Соответствующие ячейки отмечаются с учетом отнесения расчета к видам налоговой отчетности, указанным в статье 206 Налогового кодекса;

6) номер и дата уведомления.

Строки заполняются в случае представления вида расчета, предусмотренного подпунктом 4) пункта 3 статьи 206 Налогового кодекса;

7) отдельные категории налогоплательщика в соответствии со статьей 40 Налогового кодекса.

Ячейки отмечаются в случае, если налогоплательщик относится к одной из категорий, указанных в строке A или B;

А – доверительный управляющий;

В – учредитель доверительного управления;

8) код валюты – код валюты в соответствии с приложением 23 «Классификатор валют», утвержденным решением Комиссии Таможенного союза от 20 сентября 2010 года № 378 «О классификаторах, используемых для заполнения таможенных деклараций»;

9) количество листов – количество представленных приложений.

- В разделе «Плата за пользование земельными участками, подлежащая уплате в бюджет»:

1) в строке 851.00.001 указывается общая сумма платы по всем земельным участкам, исчисленная плательщиками платы, подлежащая уплате в бюджет за налоговый период, определяемая как сумма граф М по всем приложениям формы 851.01;

2) в строке 851.00.002 указывается сумма исчисленных текущих платежей платы, подлежащих уплате в бюджет в сроки, установленные пунктом 4 статьи 564 Налогового кодекса:

в строке 851.00.002 I указывается сумма платы к уплате в срок не позднее 25 февраля налогового периода;

в строке 851.00.002 II указывается сумма платы к уплате в срок не позднее 25 мая налогового периода;

в строке 851.00.002 III указывается сумма платы к уплате в срок не позднее 25 августа налогового периода;

в строке 851.00.002 IV указывается сумма платы к уплате в срок не позднее 25 ноября налогового периода.

Сумма текущих платежей платы по каждой указанной строке определяется делением общей суммы платы на количество сроков уплаты, оставшихся до окончания налогового периода;

3) в строке 851.00.003 указывается сумма платы в соответствии с пунктом 6 статьи 564 Налогового кодекса. Данная строка заполняется по окончания срока договора временного возмездного землепользования или его расторжения после начала налогового периода.

4) в строке 851.00.004 указывается сумма платы в соответствии с пунктом 3 статьи 565 Налогового кодекса. Данная строка заполняется в случаях предоставления государством земельных участков во временное возмездное землепользование после последнего срока уплаты платы

Сумма текущих платежей платы по указанной строке определяется делением общей суммы платы на количество месяцев уплаты, оставшихся до окончания налогового периода.

- В разделе «Ответственность налоплательщика»:

1) в поле «Фамилия, имя, отчество налогоплательщика» указывается фамилия, имя, отчество руководителя в соответствии с учредительными документами. В случае если расчет представляется физическим лицом, в поле указывается фамилия, имя, отчество плательщика платы, которые заполняются в соответствии с документами, удостоверяющими личность;

2) дата подачи расчета – дата представления расчета в орган государственных доходов;

3) код органа государственных доходов – код органа государственных доходов по месту нахождения объекта обложения платы;

4) в поле «Фамилия, имя, отчество должностного лица, принявшего расчет» указывается фамилия, имя, отчество работника органа государственных доходов, принявшего расчет;

5) дата приема расчета – дата представления расчета в соответствии с пунктом 2 статьи 209 Налогового кодекса;

6) входящий номер документа – регистрационный номер расчета, присваиваемый органом государственных доходов;

7) дата почтового штемпеля – дата почтового штемпеля, проставленного почтовой или иной организацией связи.

Подпункты 4), 5), 6) и 7) настоящего пункта заполняются работником органа государственных доходов, принявшим декларацию на бумажном носителе.

Глава 3. Пояснение по заполнению формы 851.01

- Форма 851.01 предназначена для отражения информации об исчислении сумм платы за налоговый период в совокупности по всем земельным участкам, находящемуся на праве временного возмездного землепользования (аренды).

- В разделе «Общая информация о налогоплательщике»:

1) в строке 4 «Дата заключения лицензии» указывается дата лицензии на разведку или добычу твердых полезных ископаемых, выданной в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

2) в строке 5 «Номер лицензии» указывается номер лицензии на разведку или добычу твердых полезных ископаемых, выданной в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

3) в строке 6 «Период действия лицензии» указывается период, на который выдана лицензия на разведку или добычу твердых полезных ископаемых;

4) в строке 7 «Вид лицензии» указывается вид лицензии: разведка или добыча.

- В разделе «Исчисление суммы платы за пользование земельными участками, подлежащей уплате в бюджет»:

- в графе А указывается порядковый номер строки, который начинается со строки 00000001;

- в графе B указывается кадастровый номер земельного участка на основании идентификационных документов;

- в графе С указывается код категории земель.

Коды категории земель:

A – земли сельскохозяйственного назначения;

B – земли населенных пунктов;

С – земли промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения;

D – земли водного фонда;

Е – земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения;

F – земли лесного фонда.

4) в графе D код целевого использования земельного участка.

Коды целевого использования земельного участка:

B – автозаправочная станция;

5) в графе Е указывается код объекта обложения платой.

Коды объекта обложения платой:

A – земельный участок во временное возмездное землепользование (аренду);

B – участок недр на основании лицензии на разведку или добычу твердых полезных ископаемых.

6) в графе F указывается период действия договора аренды;

7) в графе G указывается размер месячного расчётного показателя, установленного законом о республиканском бюджете на первое число налогового периода;

8) в графе H указывается общая площадь земельного участка в соответствии с договором аренды земельного участка в соответствующей единице измерения, отмеченной в графе I (в гектарах или в квадратных метрах);

9) в графе I указывается единица измерения площади земельного участка (в гектарах или в квадратных метрах);

10) в графе J указывается размер ставки платы:

по земельным участкам, переданным во временное возмездное землепользование (аренду), определяемый в соответствии с земельным законодательством Республики Казахстан;

по участкам недр на основании лицензии на разведку или добычу твердых полезных ископаемых, определяемый в соответствии со статьёй 563 Налогового кодекса.

11) в графе K указывается количество дней пользования земельным участком в налоговом периоде;

12) в графе L указывается количество блоков или квадратных километров составляющих участок недр, предусмотренный лицензией на разведку или добычу твердых полезных ископаемых;

13) в графе М указывается сумма исчисленной платы, подлежащая уплате в бюджет в налоговом периоде:

лицами, получившими земельный участок во временное возмездное землепользование (аренду), определяемая как отношение произведения граф H и J к количеству дней в налоговом периоде, умноженного на графу K ((H х J)/количество дней в налоговом периоде х K);

лицами, получившими участок недр на основании лицензии на разведку или добычу твердых полезных ископаемых, определяемая как отношение произведения граф J, G и L к количеству дней в налоговом периоде, умноженного на графу K ((J х G) х L)/ количество дней в налоговом периоде х K).

Представить в налоговую 851 форму можно с помощью программного обеспечения «Кабинет налогоплательщика», в разделе Формы налоговой отчетности.

Для этого нужно предварительно выбрать формы налоговой отчетности в режиме «Настройки».

Открыть 851 форму, заполнить, при этом форма наполовину заполняется автоматически самостоятельно это ИИН (БИН), ФИО, налоговый период.

На всем пути заполнения ФНО существует функция авторасчета, реализована система подсказок, для проверки правильности заполнения формы предусмотрена функция проверки заполнения.

Заполненную ФНО можно сохранить в Кабинете НП для отправки в НК МФ РК. Сохраненная форма получает статус «Черновик» и отображается в «Журнале форм», расположенном в разделе «Формы налоговой отчетности».

Уведомление о приеме налоговой отчетности можно просмотреть в «Журнале форм», отправленная форма может иметь следующие статусы:

- «Принята», если ФНО прошла проверку на сервере СОНО.

- «Не принята», в случае, если в заполнении ФНО были допущены ошибки.

Если проверка ФНО не пройдена, то появится сообщение об ошибке, для исправления ошибки форму можно отредактировать.

Нет времени читать?

Представим основные ошибки, нарушения ведения бухгалтерского учета и формирования отчетности, собранные на основании Заключения Счетной палаты. Рассмотрим исправление их в программе «1С».

Нарушения и ошибки, встречающиеся при сдаче годовой отечности

21.09.2020 Счетной палатой было опубликовано Заключение на отчет об исполнении федерального бюджета за 2019 г., содержащее, в том числе подраздел 5 «Результат проверки и анализа составления и представления бюджетной отчетности, ведения бюджетного учета», а также Приложение 5 к подразделу 5, содержащее информацию о нарушениях и недостатках ведения бюджетного учета и составления годовой отчетности. Был произведен анализ данного Заключения, представлены наиболее распространенные ошибки.

1. Ошибки отражения доходов будущих периодов:

- 401.40 «Доходы будущих периодов» КБК «ХХХХХХХХХХХХХХ120» в ф. 0503169 «Сведения по дебиторской и кредиторской задолженности» (кредиторская задолженность) (далее ф. 0503169) по состоянию на 1 января 2020 г. отражено начисление доходов будущих периодов, неподтвержденных регистрами бухгалтерского учета;

- в ф. 0503169 по состоянию на 1 января 2020 г. допустили превышение показателя счета 401.40 над показателями счетов 205.21 «Расчеты по доходам от операционной аренды» и 205.23, поскольку документы по отражению в бухгалтерском учете признания доходов будущих периодов доходами текущего периода представлены не в полном объеме.

2. Ошибки в учете капитальных вложений:

- нарушение требований п. 127 Единого плана счетов и инструкции по его применению, утвержденного приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), согласно которому вложения в объеме фактических затрат учреждения в объекты нефинансовых активов при их приобретении, строительстве (создании), модернизации, изготовлении, а также затраты связанные с выполнением научно-исследовательских разработок, опытно-конструкторских работ, которые впоследствии будут приняты к бухгалтерскому учету в качестве нефинансовых активов, учитываются на счете 106.00 «Вложения в нефинансовые активы», расходы, произведенные казенным учреждением в 2019 г. по объекту, в ф. 0503130 «Баланс ГРБС, РБС, ПБС» (далее ф. 0503130) отражены по строке 570 «Финансовый результат экономического субъекта», а не по строке 120 «Вложения в нефинансовые активы» (010600000)" и не отражены в ф. 0503190 «Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства» (далее ф. 0503190) по данному объекту.

3. Ошибки в учете нематериальный активов:

- нарушение п. 56 Инструкции № 157н, которым определено, что к нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного использования и (или) постоянного использования в деятельности учреждения в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев, в ф. 0503130 по строке 040 «Нематериальные активы (балансовая стоимость 010200000)» и по строке 060 «Нематериальные активы (остаточная стоимость, стр. 040 — 050)» стоимость нематериальных активов завышена.

- нарушение п. 56 Инструкции № 157н на счете 010200000 «Нематериальные активы» в ф. 0503130 не отражена стоимость нематериального актива.

4. Ошибки учета и классификации дебиторской задолженности:

- по счету 205.32 «Расчеты по доходам от платежей при пользовании природными ресурсами» в ф. 0503169 по состоянию на 1 января в разделе 1 по графе 9 «Сумма задолженности на конец отчетного периода, всего», графе 11 «Просроченная задолженность» и в разделе 2 «Сведения о просроченной задолженности» кредиторская задолженность, погашенная в соответствии с исполнительным листом, отражена необоснованно;

- по счету 209.71 «Расчеты по ущербу основным средствам» в ф. 0503169 по состоянию на 1 января 2020 г. отражена неподтвержденная дебиторская задолженность с истекшим сроком исковой давности;

- в ф. 0503169 в состав долгосрочной дебиторской задолженности включена просроченная дебиторская задолженность;

- нарушение требования п. 3 решения о признании безнадежной к взысканию задолженности по платежам в федеральный бюджет, утвержденного приказом, необоснованно признана безнадежной и списана дебиторская задолженность. Задолженность подлежит восстановлению в учете, вследствие чего ф. 0503169 и корреспондирующие с ней ф. 0503110 «Справка по заключению счетов» (далее ф. 0503110) и ф. 0503130, подлежат исправлению;

5. Ошибки в учете основных средств:

- нарушение п. 53 Инструкции № 157н в ф. 0503168 «Сведения о движении НФА» (далее ф. 0503168) графе 4 «Наличие на начало года» и графе 11 «Наличие на конец года» по строкам 011 и 012 консолидированной бюджетной отчетности и отчетности центрального аппарата стоимость объекта отражена недостоверно. Объект учета, который в соответствии с данными Единого государственного реестра недвижимости (далее, ЕГРН) представляет собой нежилое здание, отражен на счете 101.11 «Жилые помещения» вместо счета 101.12 «Нежилые помещения (здания и сооружения)», что повлекло искажение соответствующих показателей отчетности;

- нарушение абз.5 п. 45 Инструкции № 157н, абз. 2 п.10 ФСБУ «Основные средства», утвержденного приказом Минфина России № 257Н, в соответствии с которым объектом основным средств признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, коммуникации внутри зданий, необходимые для их эксплуатации, в частности внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты входят в состав здания и отдельными инвентарными объектами не являются, учреждением при принятии к учету приобретенного объекта недвижимого имущества, приобретенные в составе здания два пассажирских лифта и система приточно-вытяжной вентиляции, система кондиционирования, пожарная сигнализация, которые могут свои функции выполнять только в составе здания, а не самостоятельно, были поставлены на баланс как движимое имущество отдельными инвентарными номерами, что занизило балансовую стоимость здания. Таким образом показатели ф. 0503168 недостоверны, так как сумма по строке 012 «Нежилые помещения (здания и сооружения)» занижена, а сумма по строке 014 «Машины и оборудование» завышены.

6. Ошибки применения бюджетной классификации:

- не проведено уточнение части платежа, поступившего в 2017 г. на надлежащий КБК, в результате чего искажены показатели поступления денежных средств в ф. 0503127 «Отчет об исполнении бюджета» (далее ф.0503127) и ф. 0503169.

7. Ошибки заполнения отчетных форм.

8. Ошибки в рабочем плане счетов:

- нарушение пп. «б» п. 9 ФСБУ «Учетная политика, оценочные значения и ошибки» Учетная политика учреждения не содержит применяемые счета бухгалтерского учета, которые применялись в 2019 г.

9. Ошибки при проведении инвентаризации:

- нарушение части 1 ст. 11 ФЗ № 402 «О бухгалтерском учете», которым установлено, что проведение инвентаризации обязательно перед составлением годовой бюджетной отчетности, кроме имущества инвентаризация которого проводится не ранее 1 октября отчетного года, инвентаризация по счетам учета не проведена в полном объеме.

10. Ошибки при учете санкционирования расходов:

- в консолидированном отчете ф. 0503128 «Отчет об обязательствах» (далее ф. 0503128) отражены обязательства,которые отсутствуют в отчетах, включаемых в состав сводного отчета.

11. Ошибки в учете финансового результата:

- нарушение п. 44 Инструкции № 191н в консолидированной ф. 0503110 показатели граф 2, 3,4.5,6 по счету 040130000 завышены.

Рассмотрим общую схему исправления ошибок прошлых лет. Согласно вступившему в силу Приказу Минфина РФ от 14.09.2020 № 198Н, который внес Изменения в Инструкцию № 157, были изменены счета исправления ошибок прошлых лет. Хотя данные счета начали действовать с1 января 2021 г., Министерство Финансов не отрицает возможность применения данных счетов к бухгалтерским операциям 2020 г., при условии включения их в Учетную политику учреждения за 2020 г.

Условно бухгалтерские счета исправления ошибок прошлых лет можно разделить на две группы:

1 группа — ошибки, выявленные учреждением самостоятельно. Для данной группы ошибок Инструкцией № 157н предусмотрены следующие счета:

Год, предшествующий отчетному: 304.86, 401.18, 401.28.

Прошлые финансовые года: 304.96, 401.19, 401.29.

2 группа — нарушения, которые были выявленные в ходе проведения контрольных мероприятий органом, уполномоченным составлять протокол об Административном правонарушении. Для данной группы ошибок Инструкции № 157н предусмотрены следующие счета:

Год, предшествующий отчетному: 304.66, 401.16, 401.26.

Прошлые финансовые года: 304.76, 401.17, 401.27.

При этом, обратите внимание, были исключены следующие счета бухгалтерского учета: 304.84,304.94.

Таким образом, в случае если:

1. Исправлению подлежит хозяйственная операция по отражению доходов учреждения

Первоначальная операция: ДТ 205.ХХ — КТ 401.10

Операция исправление: ДТ 205.ХХ — КТ 401.18 (401.19)

2. Исправлению подлежит хозяйственная операция по отражению расходов учреждения:

Первоначальная операция: ДТ 401.20 — КТ 104.ХХ

Операция исправление: ДТ 401.28 (401.29) — КТ 104.ХХ

3. Исправлению подлежит хозяйственная операция, не содержащая доходов и расходов учреждения:

Первоначальная операция: ДТ 302.ХХ — КТ 206.ХХ

Операция исправление: ДТ 302.ХХ — КТ 304.86 (304.96)

ДТ 304.86 (304.96) — КТ 206.ХХ

Что касается забалансовых счетов, то на сегодняшний день для забалансовых счетов нет специальных счетов по исправлению ошибок прошлых лет. Также отсутствует механизм отражения в отчетных формах по исправлению ошибок прошлых лет по забалансовым счетам. Однако с 2021 г. Министерством Финансов анонсировано изменение ф.0503173 (0503773) «Сведения об изменении валюты баланса» для отражения корректировок в части исправления ошибок прошлых лет, вносимых в форму «Сведения о наличии имущества и обязательств на забалансовых счетах», представляемую в составе Баланса (ф. 0503130, 0503730).

Исправление ошибок в «1С»

Рассмотрим некоторые примеры исправления ошибок прошлых лет в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

В ф. 0503168 в графе 4 «Наличие на начало года» и графе 11 «Наличие на конец года» по строкам 011 и 012 стоимость объекта «Спальный корпус» отражена недостоверно. Объект учета «Спальный корпус», в соответствии с данными ЕГРН, представляем собой нежилое здание, отражен на счете 101.11 «Жилые помещения» вместо счета 101.12 «Нежилые помещения (здания и сооружения)», что повлекло искажение соответствующих показателей в отчетности.

Регламентирующий НПА: нарушение п. 53 Инструкции № 157н.

Действия по исправлению ошибки:

1. Признать ошибку прошлых лет и выполнить исправительные записи. Для реклассификации объекта необходимо использовать документ «Внутреннее перемещение ОС, НМА, НПА» с операцией «Перемещение ОС, НМА, НПА между счетами» (меню «ОС, НПА, НМА» — «Внутренние перемещения ОС, НМА, НПА»). Поскольку подлежит исправлению неверная группировка основного средства 2019 г., на вкладке «Бухгалтерская операция» необходимо установить флаг «Исправление ошибок прошлых лет» периодом «Прошлого года».

2. В составе годовой отчетности сдать в ф.0503173 «Сведения об изменении валюты баланса».

3. В ф. 0503168 изменить входящие остатки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Любовь Маренич,

старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

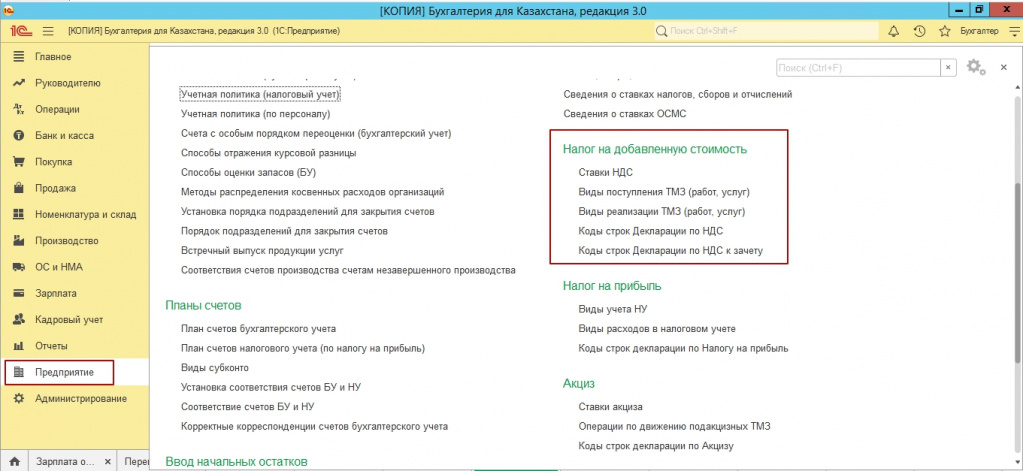

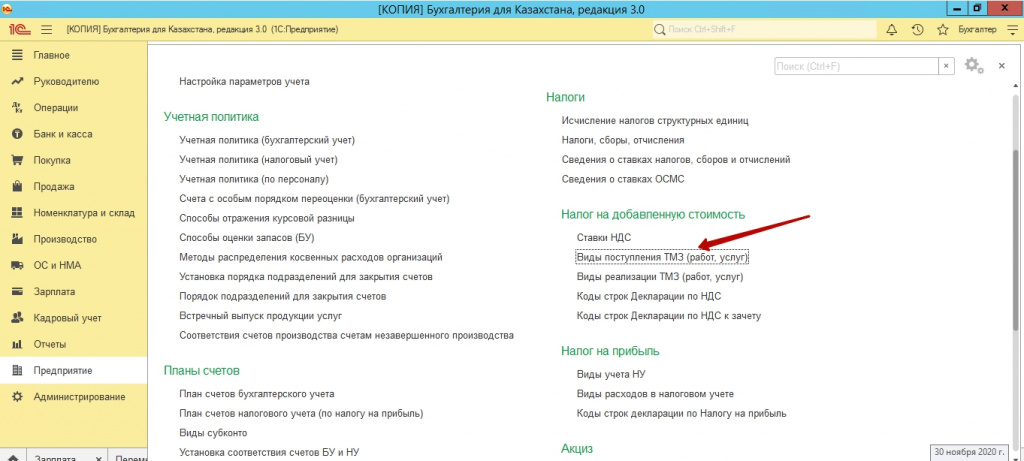

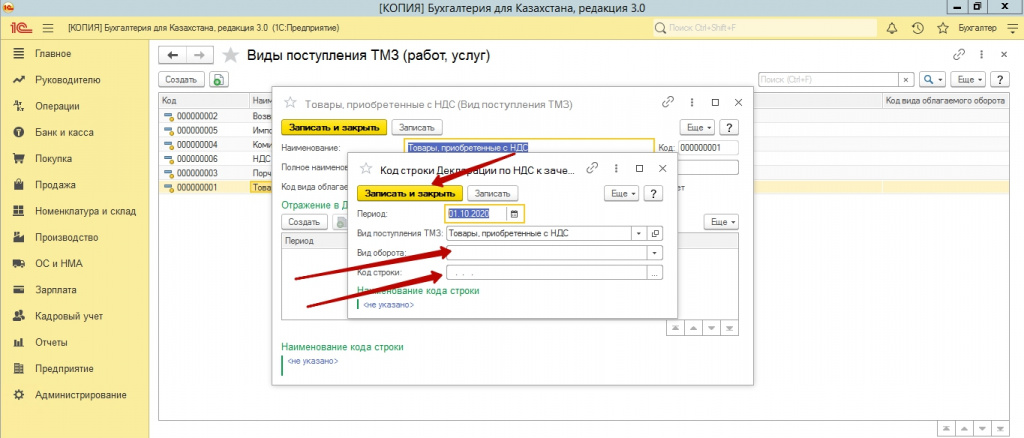

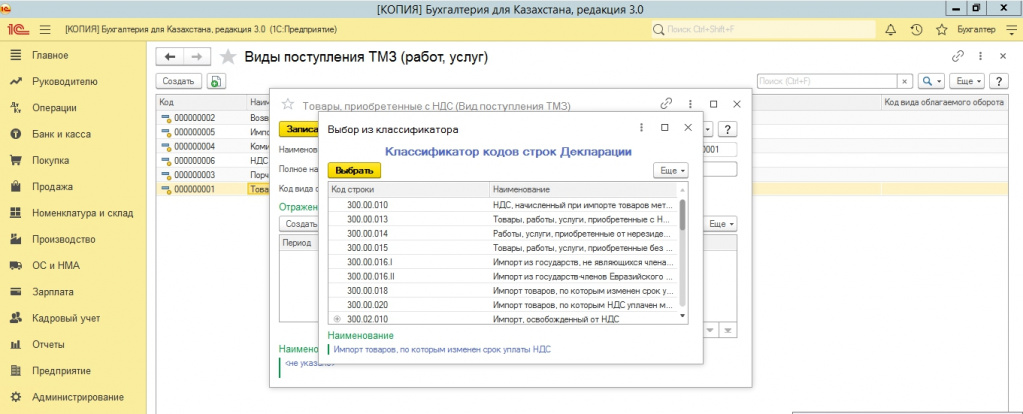

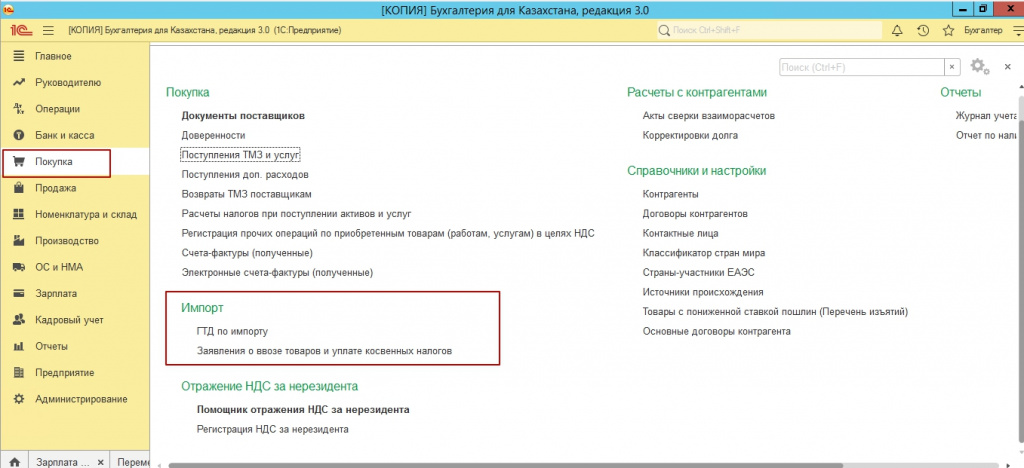

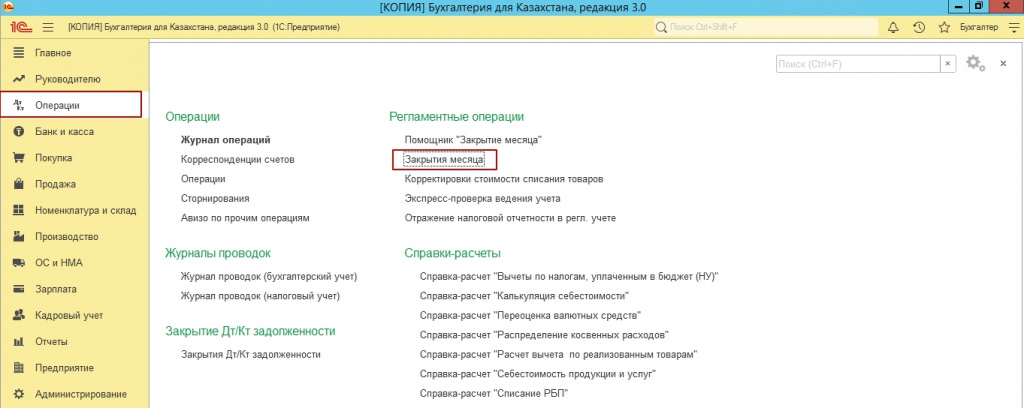

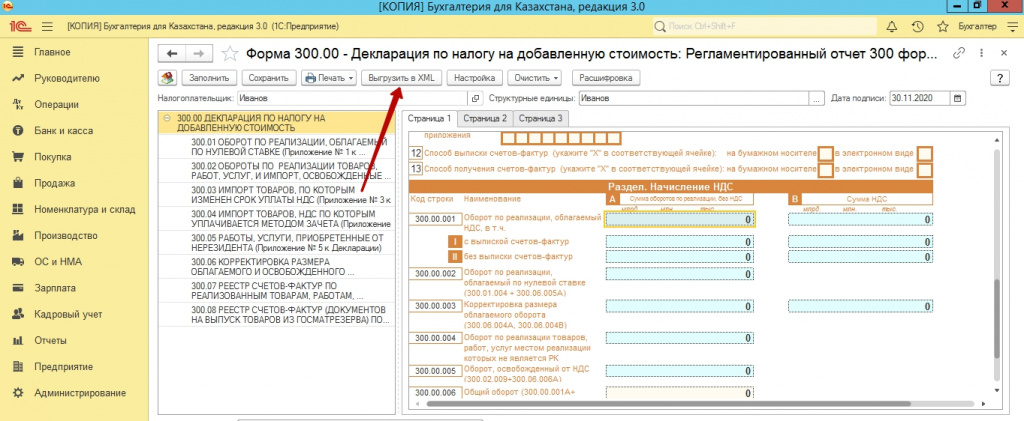

Для настройки заполнения 300 формы, первостепенно необходимо настроить виды поступления и реализации ТМЗ. Данная настройка выполняется в подсистеме «Предприятие», раздел «Налог на добавленную стоимость».

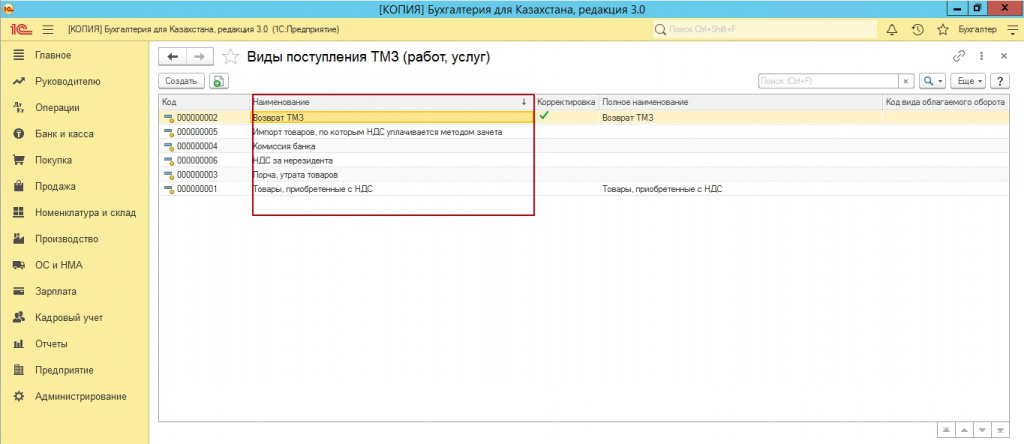

Настраиваем «Виды поступления ТМЗ».

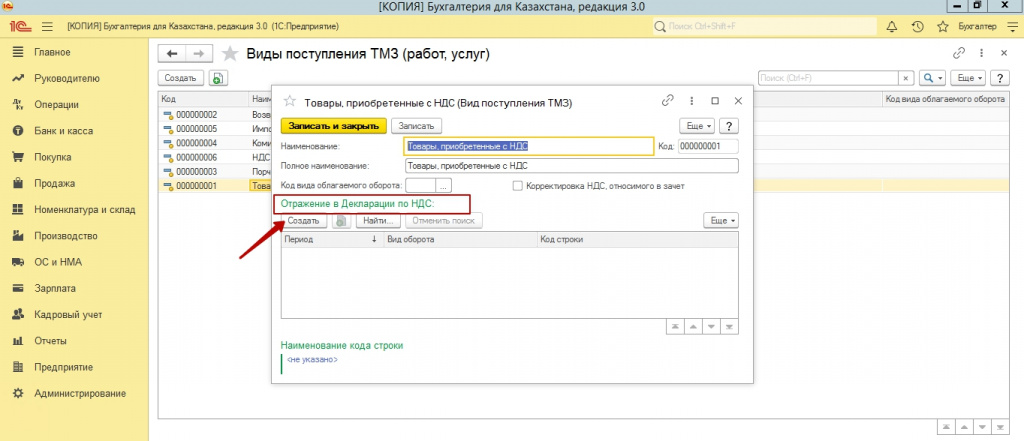

Открываем каждый вид, и в колонке «Отражение в декларации», проставляем дату, вид оборота, строку, из классификатора строк 300 формы.

Бывают ситуации, когда форма меняется, и нужной строки не видно. В этом случае необходимо обратиться к техническим специалистам и проверить актуальность релиза и актуальность формы.

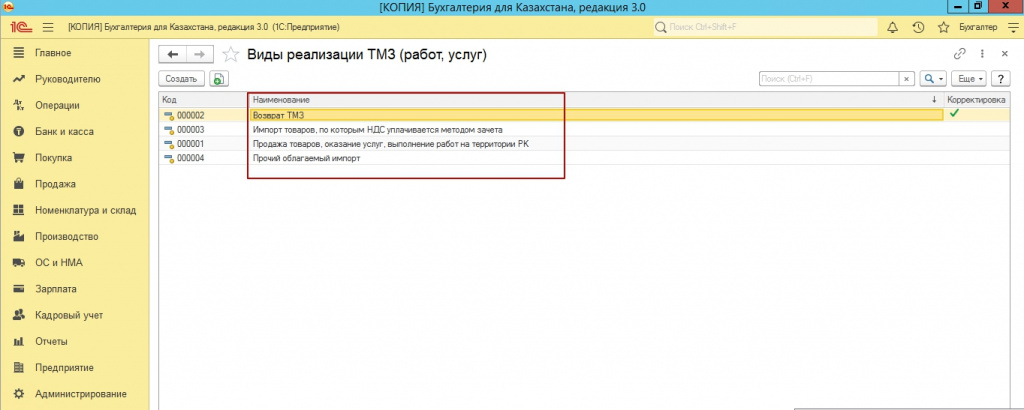

После этого, настраиваем строки для каждого вида реализации.

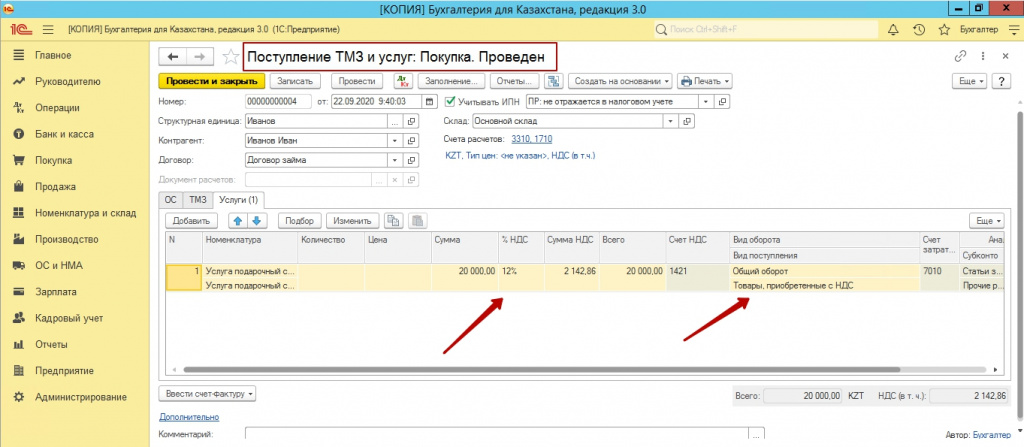

После всех настроек, необходимо в документах поступления и реализации, а также возвратов и документов импорта, использовать определенный вид оборота, в зависимости от ставки НДС.

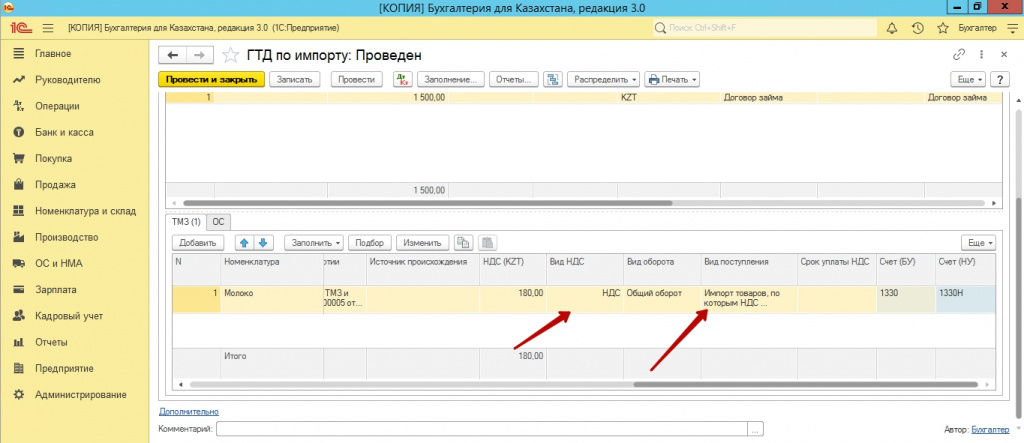

В ГТД по импорту, необходимо уделять внимание не только виду оборота НДС, но и самой ставке. Так как, данная ставка может быть 3-ех видов, в зависимости от того, какой вид НДС указан в декларации.

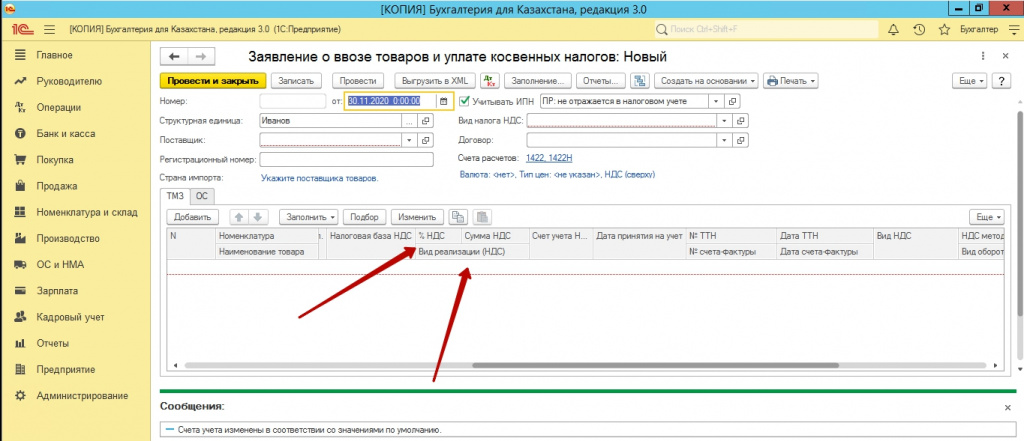

Особое внимание уделите заявлениям о ввозе, для зачета НДС, обязателен документ «Регистрации прочих операций по приобретенным товарам в целях НДС».

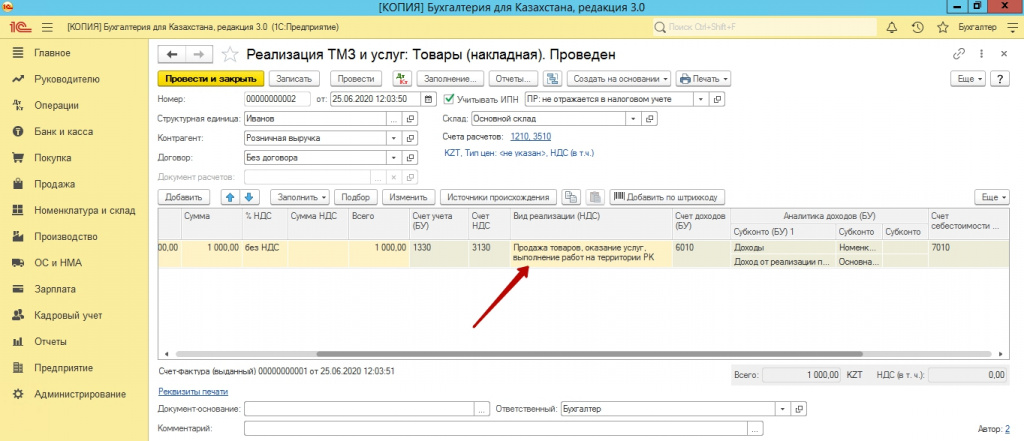

При реализации товаров на экспорт, необходимо указывать ставку 0%. В противном случае, данные по экспорту, буду выгружены в строки «Товар реализованные без НДС».

Также помним, что, чем больше вы реализовываете товаров по ставке без НДС, тем меньше принятого НДС, вы можете взять в зачет. Оттуда и возникает очень часто, комментарий к закрытию месяца, где говориться о том, что есть некая сумма, которую нельзя взять в зачет.

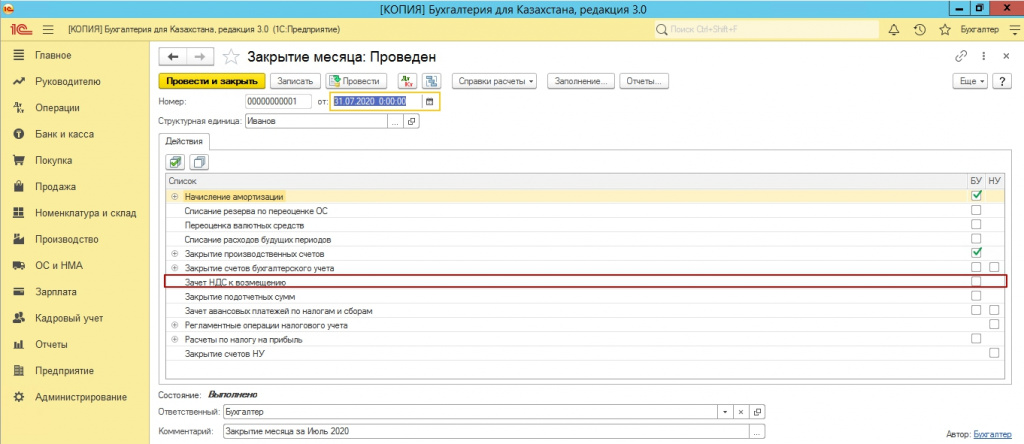

После того, как вы проверите все документы и виды оборота, можно приступать к закрытию месяца.

Закрытие месяца по зачету НДС к возмещению, необходимо выполнять каждый квартал.

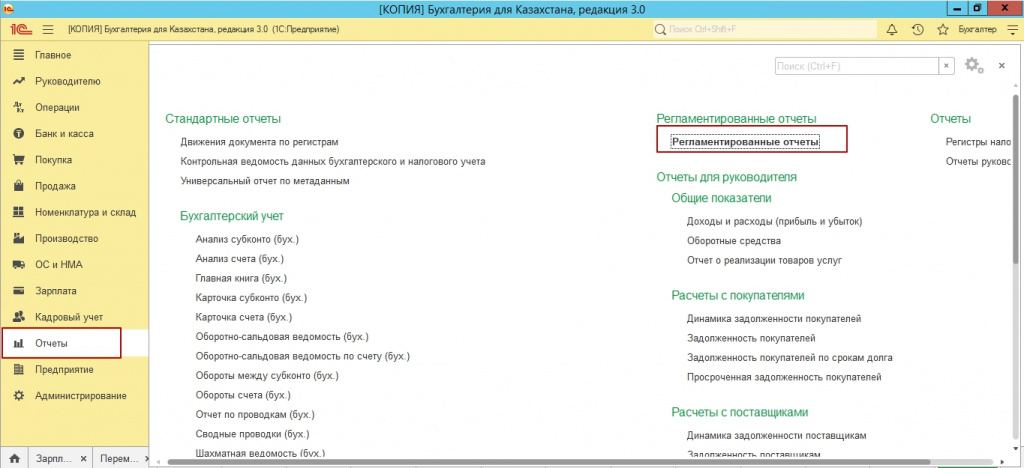

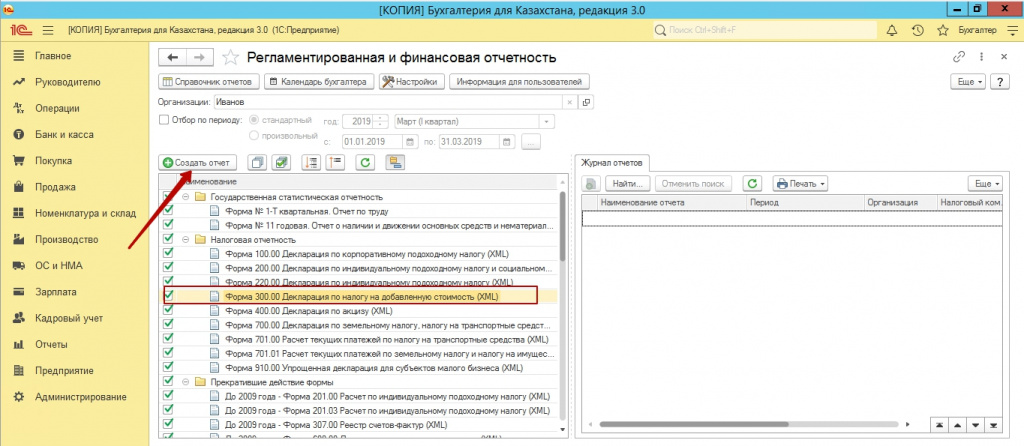

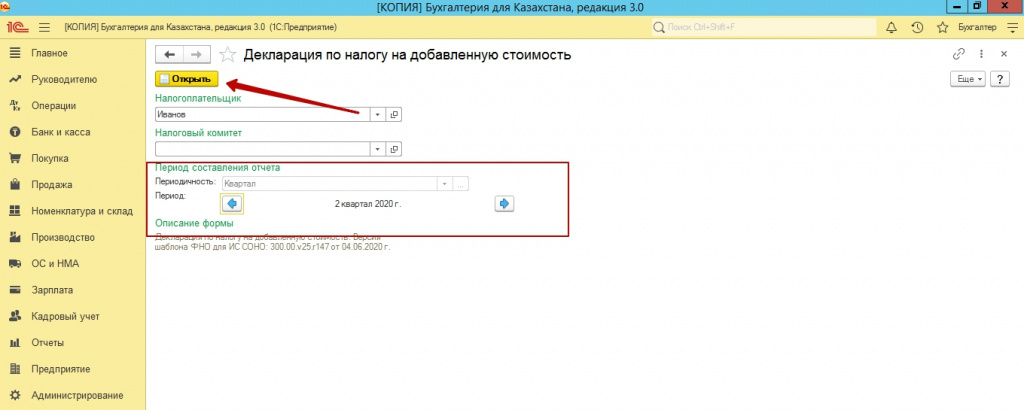

После закрытия месяца, переходим в регламентированные отчеты и создаем новый отчет по 300 форме.

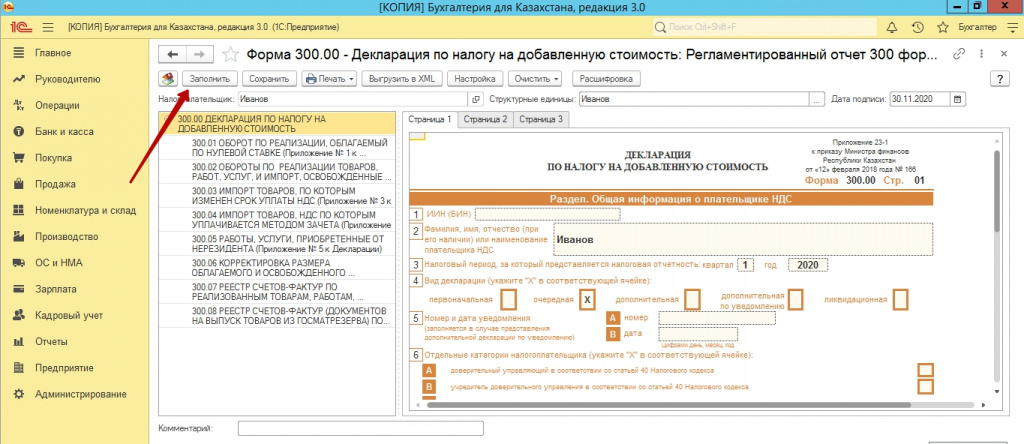

Указываем период, налоговый комитет и нажимаем кнопку «Открыть», а после открытия формы «Заполнить».

Если, все строки заполнены верно, и во всех документах проставлены виды оборота по НДС, 300 форма заполниться. Помним о том, что 7 и 8 приложения по 300 форме не заполняется, так как счета фактуры у нас электронные, исключение, если вы или вам были выписаны бумажные счета фактуры.

Если вдруг, бумажные счета фактуры есть, а в приложение они не попали, то вам необходимо открыть данное поступление или реализацию и проверить, сформировали ли вы счет фактуру и какой вид счет фактуры вы указали, частая ошибка, это когда указывать, вид электронный. Необходимо указать – бумажный и сохранить документ.

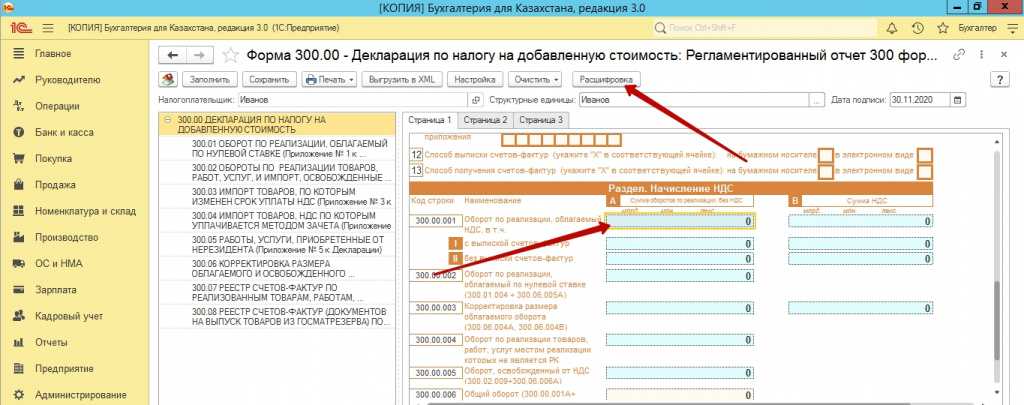

Переходим к анализу данных. Прежде всего помним, что практически каждую строку, вы можете расшифровать и посмотреть, данные каких счетов сформировали ту, или иную цифру.

Прежде всего проверяем арифметику. То есть данные общего оборота с НДС, вы умножаете на 12%, полученные данные должны совпасть со строкой сумма НДС.

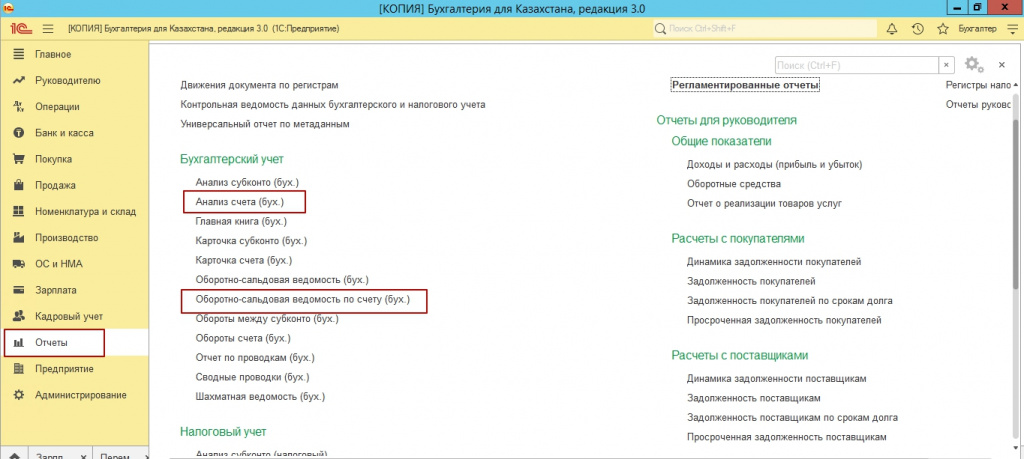

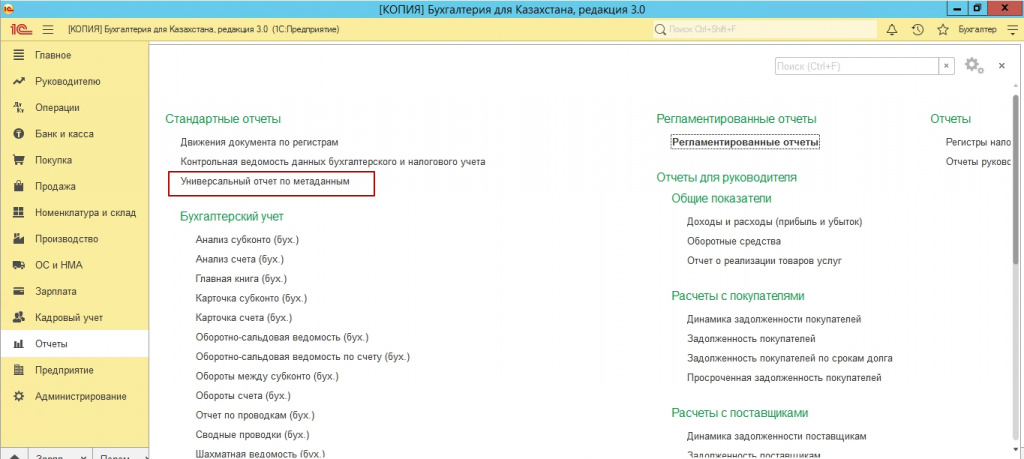

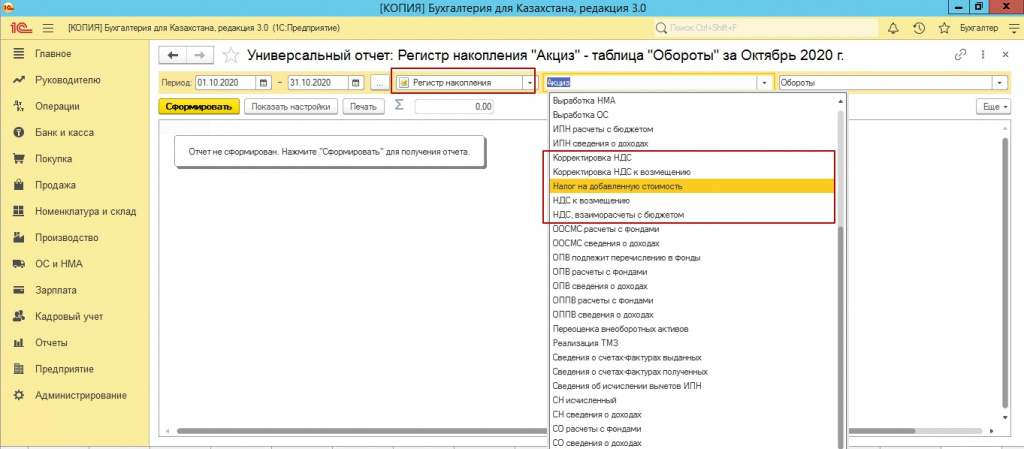

Если итоговая цифра не совпадает, вам необходимо сформировать анализ счета, по реализации 3130, по поступления 1421. Сформировать оборотно-сальдовую ведомость по этим счетам, сформировать универсальный отчет по метаданным.

Далее, проанализируйте, документы, ставки НДС, виды оборота. Очень частая ошибка, это когда мы указываем ставку НДС, но при этом вид оборота указываем «Товары, приобретенные без НДС».

Также необходимо проверить импорт и экспорт. Сумму НДС, которую мы указываем и в ГТД и в Заявлении и ввозе.

Сверить данные по счетам-фактурам. Очень часто бывает, что какой-то документ поступления, например, задвоен. И поэтому может возникнуть ситуация, с разными данные в отчете по счетам фактурам и универсальным отчетам.

После внесения любых изменений, пере проводите документ «Закрытия месяца». В конечно итоге, оборот по НДС по счетам 3130, 1421, должен совпадать у вас, с данными в 300 форме.

Если вы заполнили 300 форму, и вас устраивает результат, 300 форму можно выгрузить в формате XML.

Мы надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

Читайте также: