Запрос налоговой в банк

Опубликовано: 21.04.2024

С 1 июля 2014 года вступили в силу поправки в ст. 86 НК РФ, которые обязали банки сообщать в налоговую инспекцию информацию об открытии или о закрытии счета, изменении его реквизитов не только организациями и предпринимателями, но и физическими лицами, которые не являются предпринимателями. Это же касается и открытия или закрытия вкладов (п. 1 ст. 86 НК РФ).

К реквизитам счета или вклада относятся следующие сведения: Ф.И.О. физического лица или ИП, для организации – полное наименование; сам номер расчетного счета или вклада клиента; наименование банка, в котором открыт счет и корреспондентский счет самого банка; БИК; ИНН лица; КПП.

Изменения коснулись и п. 2 ст. 86 НК РФ, где закреплена возможность получения сведений о наличии счетов, вкладов в банке и об остатках денежных средств на счетах, вкладах, выписки по операциям на счетах и по вкладам. Ранее порядок запроса и выдачи такой информации был прописан только для организаций и ИП. Перечисленные сведения предоставлялись налоговым органам в случаях проведения мероприятий налогового контроля в отношении этих организаций и ИП. А также при:

- вынесении решения о взыскании налога;

- принятии решения о приостановлении операций по счетам организации или ИП;

- приостановлении переводов электронных денежных средств или отмене приостановления операций по счетам, отмене приостановления переводов электронных денежных средств (п. 2 ст. 86 НК РФ).

С 1 июля 2014 года получение рассматриваемой информации возможно при проведении налоговых проверок и в порядке истребования сведений, предусмотренном ст. 93.1 НК РФ.

Таким образом, законодатель сузил количество оснований для направления запросов налоговыми органами. Понятие налогового контроля шире, чем налоговая проверка, которая является одним из его видов (ст. 82 НК РФ). Последняя четко ограничена по времени – камеральная проверка проводится в течение трех месяцев с момента представления налоговой декларации (ст. 88 НК РФ). Выездная проверка не может продолжаться более двух месяцев, в исключительных случаях срок может быть продлен до шести месяцев. Не могут проводиться выездные проверки чаще двух раз в год без специального решения руководителя ФНС России. Налоговая инспекция не может дважды проверять правильность уплаты одного и того же налога за один и тот же период (ст. 89 НК РФ). Предметом налоговых проверок является точность исчисления и своевременность уплаты налогов.

Статья 93.1 НК РФ предусматривает истребование документов (информации) о налогоплательщике или информации о его конкретных сделках. Такое истребование проводится в ходе налоговой проверки или, если вне проведения налоговых проверок возникает обоснованная необходимость получения информации относительно конкретной сделки.

Это значит, что налоговая инспекция может запросить сведения о движении и остатках денежных средств на счетах организации, ИП и физического лица и в том случае, если проводит проверку деятельности контрагента этой фирмы, ИП или лица, сведения о котором имеются у гражданина. Следует отметить, что НК РФ не обозначает круг ситуаций, за рамками которых истребование указанных документов было бы неправомерным. Однако есть судебный акт, в котором суд отметил, что, поскольку налоговая инспекция, по итогам проведения камеральной проверки, не обнаружила ошибок в декларации налогоплательщика, она не имела права запрашивать дополнительные сведения и документы у контрагента налогоплательщика (Постановление ФАС Уральского округа от 21 мая 2009 г. № Ф09-3209/09-С3 по делу № А50-17601/2008).

Не будет ли получение такой информации нарушением конституционных прав граждан? Напомним, что ст. 23 Конституции РФ закрепляет право каждого на неприкосновенность частной жизни, а ст. 24 Конституции РФ говорит о недопустимости сбора, хранения, использования и распространения информации о частной жизни лица без его согласия.

В Определении КС РФ от 9 июня 2005 г. № 248-О Суд дал понятие неприкосновенности частной жизни: оно означает предоставленную человеку и гарантированную государством возможность контролировать информацию о самом себе, препятствовать разглашению сведений личного характера. В понятие "частная жизнь" включается та область жизнедеятельности человека, которая касается только его и не подлежит контролю со стороны общества и государства, если она носит непротивоправный характер.

Рассматривая запрос Лангепасского городского суда Ханты-Мансийского автономного округа о проверке конституционности п. 2 ст. 14 Федерального закона от 21 июля 1997 г. № 118-ФЗ "О судебных приставах", КС РФ пришел к выводу о том, что из конституционных гарантий неприкосновенности частной жизни, личной тайны и недопустимости распространения информации о частной жизни лица без его согласия вытекает право каждого на сохранение в тайне сведений о его банковских счетах и банковских вкладах. Со стороны банков следует соответствующая обязанность хранить банковскую тайну (Постановление КС РФ от 14 мая 2003 г. № 8-П*(239)). Однако, в этом же постановлении Суд указал, что законодатель вправе обязать банк предоставить государственным органам и их должностным лицам сведения, составляющих банковскую тайну, но в пределах и объеме, необходимых для соблюдения Конституции РФ и иных законов, включая публичные интересы и интересы других лиц.

Действительно, согласно ст. 26 Федерального закона от 2 декабря 1990 г. № 395-I

"О банках и банковской деятельности" (далее – Закон о банках), информация об открытии счетов или вкладов, совершения различных операций по счетам, а также информация о наличии или отсутствии денежных средств на счетах является охраняемой законом банковской тайной. И эта же статья предусматривает исключение – предоставление налоговым органам подобной информации в отношении юридических лиц, ИП и физических лиц в установленном законодательством о налогах и сборах порядке.

КРАТКО

Реквизиты решения: Постановление ФАС Западно-Сибирского округа от 13 декабря 2012 г. № А67-1604/2012 по требованию о признании недействительным решения налогового органа.

Доводы заявителя (банка): представление банком документов по запросу налогового органа является нарушением банковской тайны.

Суд решил: Принимая во внимание положения ст. 26 Закона о банках, разъяснения КС РФ, суд указал, что режим банковской тайны не является препятствием для использования соответствующих сведений налоговыми органами, поскольку согласно ст. 102 НК РФ полученные сведения о налогоплательщике составляют налоговую тайну, не подлежат разглашению, имеют специальный режим хранения и доступа. Представление банком документов по запросу налогового органа не является нарушением банковской тайны, так как сведения передаются государственному органу, также сохраняющему тайну в отношении представленных сведений.

Таким образом, само получение налоговыми органами информации, составляющей банковскую тайну, вполне легально. Более того, НК РФ закрепляет, что любые сведения о налогоплательщике, полученные налоговым органом, составляют налоговую тайну (ст. 102 НК РФ). Эта же статья предусматривает некоторые исключения из этого правила, например, когда такая информация находится в общем доступе или представляет собой сведения о налоговых правонарушениях, идентификационном номере налогоплательщика (ИНН) и т.п.

Налоговая тайна не подлежит разглашению, а налоговые органы обязаны ее соблюдать и обеспечивать ее сохранение (пп. 8 п. 1 ст. 32 НК РФ). Налогоплательщики, в свою очередь, имеют право требовать соблюдения и сохранения налоговой тайны (пп. 13 п. 1 ст. 21 НК РФ). За разглашения налоговой тайны для сотрудников налоговых органов предусмотрена как административная, так и уголовная ответственность. В рамках административной ответственности инспектора налоговой службы, получившего доступ к такой информации в связи с исполнением служебных или профессиональных обязанностей, могут оштрафовать на сумму от 4000 до 5000 рублей (ст. 13.14 КоАП). В рамках уголовной ответственности преследуется незаконное разглашение или использование сведений, составляющих налоговую или банковскую тайну, без согласия их владельца лицом, которому она стала известна по службе (ст. 183 УК РФ). Это преступление наказывается либо штрафом до 120 тыс. руб. с лишением права занимать определенные должности до трех лет, либо исправительными работами до двух лет, либо принудительными работами до трех лет, либо лишением свободы до трех лет (ч. 2 ст. 183 УК РФ). Если такие действия повлекли за собой крупный ущерб или были совершены из корыстных побуждений, наказание составит штраф до 200 тыс. руб. с лишением права занимать определенные должности на срок до трех лет, либо принудительные работы на срок до пяти лет, либо до пяти лет лишения свободы (ч. 3 ст. 183 УК РФ). А если разглашение этих сведений повлекло за собой тяжкие последствия, то сотруднику налоговой инспекции грозят принудительные работы на срок до пяти лет или лишение свободы на срок до семи лет (ч. 4 ст. 183 УК РФ).

Законодатель предусмотрел и определенную защиту от произвола налоговых органов при получении рассматриваемой информации. Налоговая инспекция может обращаться в банки только с мотивированными запросами (п. 2 ст. 86 НК РФ).

Исходя из письма ФНС России от 30 августа 2006 г. № САЭ-6-06/870@ "О мотивированных запросах налоговыми органами банков", мотивированным рекомендуется считать запрос, представленный налоговым органом банку по одному или нескольким из перечисленных оснований. Указанное письмо, и приказ ФНС России от 25 июля 2012 г. № ММВ-7-2/518@, который определяет форму и порядок направления запросов в банки, устанавливали шесть оснований, дублируя положения предыдущей редакции п. 2 ст. 86 НК РФ:

- проведение мероприятий налогового контроля;

- решение о взыскании налога;

- приостановление операций по счетам;

- приостановление переводов электронных денежных средств;

- отмена приостановления операций по счетам организации, индивидуального предпринимателя;

- отмена приостановления переводов электронных денежных средств.

Действующее на сегодняшний день письмо ФНС России от 29 мая 2014 г. № ЕД-4-2/10322@ "О запросах в банки с 01.07.2014 и об ответственности банков с 02.05.2014" предусматривает два основания для указания в запросах – проведение в отношении лица налоговой проверки и истребование у лица документов или информации в соответствии со ст. 93.1 НК РФ, что также повторяет положения п. 2 ст. 86 НК РФ, но уже в новой редакции.

В отношении физических лиц были предприняты дополнительные меры, чтобы оградить их от неправомерного и необоснованного доступа к личной информации. Как п. 2 ст. 86 НК РФ, так и письмо ФНС России от 29 мая 2014 г. предусматривают, что в отношении физических лиц налоговый орган имеет право подавать запросы только с согласия руководителя вышестоящего налогового органа или руководителя (заместителя руководителя) ФНС России. В рекомендациях, утвержденных рассматриваемым письмом, имеется специальная строка, в которой указывается информация о согласии на направление запроса в банк, а именно вид, дата и номер, наименование налогового органа, должность и Ф.И.О. лица, согласовавшего направление запроса в банк.

БЛАНК

Рекомендации по заполнению налоговыми органами мотивировочной части запросов в банк, в случаях проведения налоговых проверок либо истребования документов (информации) в соответствии со ст. 93.1 НК РФ.

Следует отметить, что при всех указанных мерах, нигде не установлена обязанность налоговых органов уведомлять о предпринимаемых действиях того субъекта, в отношении которого запрашиваются сведения. При проведении налоговых проверок ситуация ясна – субъект "по умолчанию" в курсе проходящих проверок, так как ему вручается решение о проведении проверки и именно он предоставляет те или иные документы. При истребовании информации (документов) в порядке ст. 93.1 НК РФ, которое может проходить за рамками налоговой проверки, субъект остается неосведомленным о том, что в отношении него поступил такого рода запрос налоговой инспекции.

Запрос налогового органа может быть подан как на бумажном носителе, так и в электронной форме. Банки обязаны ответить в течение трех дней со дня получения такого запроса (п. 2 ст. 86 НК РФ). За непредоставление запрашиваемой информации или предоставление информации с нарушением указанного срока банк будет оштрафован на 20 тыс. руб. в соответствии со ст. 135.1 НК РФ.

Запрос на бумажном носителе вручается налоговым органом представителю банка под расписку, при этом на втором экземпляре запроса ставится отметка банка о получении и этот экземпляр остается у налогового органа. Другой способ подачи запроса на бумажном носителе – почтовое отправление заказным письмом с уведомлением о вручении. Такой запрос представляется в банк на бланке налогового органа, с подписью руководителя этого органа и заверенный печатью. Датой получения для запроса, врученного под расписку представителю банка будет дата, указанная в расписке (отметке) представителя банка о принятии запроса. Для запроса, направленного в банк заказным почтовым отправлением с уведомлением о вручении, – дата, указанная в уведомлении о вручении.

В электронной форме запрос подается с помощью Федерального информационного ресурса "Банк-Обмен". Данный ресурс был создан в соответствии с приказом ФНС России от 29 ноября 2011 г. № ММВ-7-6/901@ с целью реализации положения Банка России от 29 декабря 2010 г. № 365-П. "Банк-Обмен" и является внутренней системой обмена данными между ФНС России и банками. При отправлении запроса через этот ресурс, документ формируется в электронном виде и отправляется в банк, после чего распечатывается бумажный экземпляр запроса, который подшивается в дело налогоплательщика. Моментом получения банком запроса будет считаться дата и время в подтверждении банком получения запроса.

Таким образом, получение с 1 июля 2014 года налоговыми органами всех сведений, касающихся ведения банковских счетов и вкладов в отношении физического лица не является нарушением Конституции РФ и иных федеральных законов, а распространение этой информации сотрудниками налоговых органов без согласия лица незаконно и подлежит административной или уголовной ответственности. Система запросов налоговых органов в банки кардинально не изменилась, был расширен перечень предоставляемой информации и введен особый способ ее получения в отношении физических лиц, требующий специального согласия руководителя налогового органа. Такая система согласования призвана защитить персональные данные граждан о счетах и операциях по этим счетам от неправомерного получения и использования. В свете рассмотренных положений, сведения некоторых СМИ о возможной утечке информации и предполагаемых злоупотреблениях сотрудниками налоговых органов представляются сомнительными и необоснованными.

Федеральная налоговая служба с 17 марта 2021 года получила расширенный доступ к банковской тайне.

Эта новость стала топовой буквально за несколько часов. Хотя, большинство полномочий было дано налоговикам еще в 2016 году.

Подпункт 1.1 статьи 86 НК РФ действует с сентября 2016 года. По нему банки обязаны сообщать в налоговые органы об открытии или закрытии счетов обычными гражданами.

Причем, это требование было в НК РФ с 2014 года, но в других формулировках и в других статьях кодекса. Налоговики имеют доступ к счетам граждан уже более шести лет.

Существенное отличие новых полномочий состоит всего лишь в том, что раньше налоговики могли получать данные о счетах клиентов только в рамках проверок. Теперь банки обязаны предоставить и вне рамок налоговой проверки.

Что это меняет? Почти ничего. И до этого пояснения вряд ли банк отказал бы ИФНС в информации. Более того, у банков не было прав на выяснение причин, из-за которых ИФНС направила им запрос.

Банки обязаны информировать налоговую на основании статьи 86 Налогового кодекса РФ:

- Об открытии и закрытии счетов, вкладов с 2016 года.

- Об изменении реквизитов счета граждан с 1 июля 2014 года.

- О предоставлении права компании или ИП использовать корпоративные электронные средства платежа с 1 сентября 2016 года.

- О предоставлении права гражданину использовать персонифицированные электронные средства платежа с 1 сентября 2016 года.

- Об остатках на счетах и выписки по счетам, открытым в драгоценных металлах, с 1 июня 2018 г.

- О счетах, привязанных к электронным кошелькам с 1 апреля 2020 года.

Когда ИФНС проводит налоговую проверку граждан

ФНС вправе запросить в банках информацию при проведении проверки конкретного физического лица.

Первое. Обычно, это происходит, когда граждане обращаются в налоговую за налоговым вычетом при покупке квартиры. Есть и другие вычеты на лечение, обучение, но они меньше по суммам.

Второе. Проверить могут любого гражданина на основании любой информации (в том числе поступившей от бдительного соседа) о том, что он о нелегально занимается предпринимательской деятельностью. Например, сдает квартиру или берет наличными за репетиторство.

Третье. Проверка может быть назначена, если банк предоставит налоговикам информацию о подозрительных денежных переводах, например, крупное (от 10 000 $ эквивалент в рублях) поступления из-за рубежа.

Четвертое. По запросу налоговики "увидят" информацию о постоянных, одинаковых платежах на карту.

Пятое. При внесении крупной суммы (от 10 000 $ эквивалент в рублях) на карту через банкомат.

Какие данные банки передают налоговикам

Налоговики получили право запрашивать у банков копии документов клиентов:

- паспорта клиентов;

- доверенности на распоряжение денежными средствами;

- договора на открытие и закрытие счета;

- карточек с образцами подписей.

Согласно новым полномочиям у налоговиков, как и раньше, нет прямого доступа к выпискам по операциям на счетах.

Получить эти сведения они могут только с согласия руководителя вышестоящего налогового органа или руководителя ФНС во время проверок.

На основании запроса банки обязаны выдавать налоговым органам:

- справки о наличии счетов, вкладов и остатках денежных средств (драгоценных металлов) на счетах;

- выписки по операциям на счетах, по вкладам;

- справки об остатках электронных денежных средств и о переводах электронных денежных средств.

Ответить на запрос банки должны в течение трех дней со дня получения запроса от ИФНС.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

С 1 июля новые правила блокировки расчетных счетов

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

ФНС о преимуществах получения вычетов по НДФЛ в упрощенном порядке

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Д аже опытный документовед, проработавший в различных организациях не один десяток лет, впервые столкнувшийся с документами данного вида, задает себе ряд вопросов:

- Имеет ли банк право предоставлять информацию?

- Если информация предоставляется, то в каком объеме?

- какие сроки необходимо уложиться при исполнении запроса?

- Какими штрафными санкциями грозит непредоставление информации или несвоевременное исполнение запроса?

Имеем ли право?

Конечно, кредитная организация должна гарантировать банковскую тайну. Это зафиксировано в законе о банках и банковской деятельности.

Кредитная организация, Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов. Все служащие кредитной организации обязаны хранить тайну об операциях, счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

Но если прочитать внимательно процитированную нами статью «Банковская тайна», то мы заметим одну примечательную фразу: «если это не противоречит федеральному закону». Именно так выражается законодатель, если хочет дать возможность иным федеральным законам устанавливать конкретные случаи, когда банковскую тайну «допустимо нарушать». Теперь посмотрим, где и как это будет «нарушаться».

Например, Налоговый кодекс РФ (пункт 2 статьи 86) обязал кредитные организации выдавать налоговым органам справки о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписки по операциям на счетах организаций (индивидуальных предпринимателей) 1 . Далее Федеральная налоговая служба установила определенный порядокПорядок направления налоговым органом запросов в банк о наличии счетов в банке и (или) об остатках денежных средств на счетах, о предоставлении выписок по операциям на счетах организаций (индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты)», утвержденный приказом Федеральной налоговой службы от 05.12.2006 № САЭ-3-06/829@."> 2 направления налоговым органом запросов в банк, а также типовые формы таких запросов. Данным порядком устанавливается, что мотивированный запрос на бумажном носителе, представленный налоговым органом в банк, должен быть напечатан на бланке налогового органа, подписан руководителем или его заместителем и заверен печатью налогового органа.

Позже был утвержден другой документ 3 , который уже регулировал «ответное поведение банка» на подобные запросы. В соответствии с ним банки обязаны представлять в налоговые органы следующую информацию по установленным типовым формам:

- справки о наличии счетов в банке и (или) об остатках денежных средств на счетах налогоплательщиков – клиентов банка;

- справки об операциях на счетах налогоплательщиков – клиентов банка;

- выписки о движении денежных средств на счетах клиентов.

В какие сроки необходимо уложиться?

Срок исполнения мотивированных запросов налоговых органов установлен пунктом 2 статьи 86 Налогового кодекса РФ: банки обязаны выдавать налоговым органам справки и выписки по операциям на счетах клиентов в течение пяти дней со дня получения мотивированного запроса налогового органа.

Но тут возникает следующий вопрос: с какого момента начинается исчисление срока исполнения? Ответ на него дает сама Федеральная налоговая служба (далее по тексту – ФНС):

2. Расчет пятидневного срока, в течение которого банком в налоговый орган должна быть представлена справка (выписка) по запросу налогового органа, производится:

для запроса, врученного под расписку представителю банка, – со дня, следующего за днем, указанным в расписке (отметке) представителя банка о принятии запроса;

для запроса, направленного в банк заказным почтовым отправлением с уведомлением о вручении, – со дня, следующего за днем вручения почтового отправления, указанного в уведомлении о вручении.

Как видите, установлены весьма сжатые сроки исполнения запросов налоговых органов. А чтобы дисциплинировать банки, к этому добавили еще и штраф в размере 10 000 руб. за каждый документ (надлежащую справку или выписку) по операциям и счетам клиентов, не предоставленный банком в установленный законом срок (пункт 2 статьи 86 Налогового кодекса РФ).

Необходимо обратить ваше внимание на то, что в связи с внедрением в аппарате ФНС автоматизированной системы делопроизводства, налоговые органы значительно усилили контроль сроков исполнения своих запросов: строго фиксируется дата получения запроса банком и дата отправки ответного документа, указанная на конверте почтового отправления.

Как организовать оперативное исполнение запросов и избежать штрафов?

Во-первых, необходимо разработать Порядок исполнения запросов, в котором подробно описать права и ответственность должностных лиц банка, участвующих в процессе исполнения запроса:

- Какому должностному лицу предоставлено право получать запрос?

- На какое структурное подразделение (должностное лицо) возлагается обязанность регистрации запросов, в какой форме?

- Какому должностному лицу предоставляется право проверки запроса на предмет его соответствия законодательству?

- Каким должностным лицам рассылается запрос для сведения и в какой форме?

- Какому должностному лицу предоставлено право принимать управленческое решение об исполнении запроса?

- Какое структурное подразделение формирует из автоматизированной системы и печатает выписки и справки?

- На какое должностное лицо возлагается ответственность составления и оформления сопроводительных писем?

- Какому должностному лицу предоставлено право подписывать выписки и справки?

- На какое должностное лицо возлагается обязанность сшивать выписки?

- Какому должностному лицу предоставляется право заверять сшивы?

- На какое структурное подразделение возлагается обязанность регистрации направляемых в налоговые органы документов?

Все этапы исполнения запроса должны быть выстроены в хронологической последовательности, и на исполнение каждого этапа должно быть выделено определенное количество дней, а может быть, и часов!

Важным моментом работы над Порядком является предоставление права подписи документов: выписок и сшивов. Например, в нашем банке в связи с постоянным ростом запросов мы прошли несколько этапов делегирования права подписи таких документов:

- Первоначально все справки, выписки и сопроводительные письма подписывались первым лицом банка.

- Затем в связи с увеличением количества поступающих запросов право подписи таких документов было предоставлено главному бухгалтеру, затем – заместителю главного бухгалтера.

- В настоящее время право подписи справок и выписок по счетам клиентов предоставлено сотруднику Операционного управления (т.е. должностному лицу, формирующему в автоматическом режиме данные документы), право заверения сшивов предоставлено лицу, выполняющему данную операцию. Тем самым мы значительно сократили сроки исполнения запросов, что очень важно в связи с постоянным увеличением их количества.

Во-вторых, необходимо строго фиксировать дату и время поступления запроса в банк.

В-третьих, маршрут исполнения запроса должен быть максимально коротким. Предлагаем вам алгоритм исполнения мотивированных запросов налоговых органов (см. Схему 1) и комментарий относительно его реализации.

Прием мотивированных запросов налоговых органов

Итак, банк получает мотивированные запросы налоговых органов на бумажном носителе следующими способами:

- непосредственно от представителя налогового органа;

- заказным почтовым отправлением с уведомлением о вручении.

На практике часто с целью получения оперативной информации налоговые органы направляют в банки запросы средствами электронной связи: по факсимильной связи или е-mail. Однако нужно знать, что в таких случаях срок исполнения запроса рассчитывается от момента получения запроса на бумажном носителе с подписью руководителя налогового органа и заверенного печатью налогового органа.

При получении запроса от представителя налогового органа сотрудник банка, на которого возлагается получение запросов, обязан:

- проверить документы (служебное удостоверение), удостоверяющие личность представителя налогового органа;

- на копии запроса, которая возвращается должностному лицу налогового органа, вручившего запрос, проставить свою фамилию, имя, отчество, должность, личную подпись, а также дату и время получения запроса.

В типовой форме запроса, утвержденной Порядком направления налоговым органом запросов в банк о наличии счетов в банке и (или) об остатках денежных средств на счетах, о предоставлении выписок по операциям на счетах организаций (индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты), определено место и перечень реквизитов для оформления отметки о получении документа. В заполненном виде она будет выглядеть следующим образом:

Для указания подобной информации на поступающих документах можно изготовить соответствующий штамп. Приведем пример оформления отметки о получении запроса с его помощью:

Теперь рассмотрим второй вариант – получение запроса из территориального отделения Почты России. Как правило, запросы налоговых органов о предоставлении информации направляются в банки заказным почтовым отправлением с уведомлением о вручении.

На оборотной стороне уведомления о вручении сотрудник банка обязан проставить отметку о получении почтового отправления с указанием времени и даты получения, как уже говорилось выше, целесообразно использовать набор специальных штампов (для указания даты и времени получения, должности):

При приеме запросов необходимо проверить целостность почтового отправления и правильность доставки. Ошибочно доставленные запросы целесообразно возвращать в налоговый орган с сопроводительным письмом, в котором указать причину неисполнения запроса. Копию возвращенного без исполнения запроса необходимо оставить в банке.

Регистрируем запрос

- на бумажном носителе;

- с использованием Microsoft Office Excel или Microsoft Office Access;

- с помощью системы электронного документооборота.

В любом случае должен быть организован строгий учет поступающих запросов и сроковый контроль за их исполнением. В связи с тем, что по ходу исполнения запросов часто приходится получать какую-либо справочную информацию о состоянии исполнения, то необходимо, чтобы информация, внесенная в базу данных, была достаточной и доступной (в пределах предоставленных прав) всем участникам исполнения.

При регистрации входящего запроса необходимо в регистрационных материалах проставлять дату и время поступления документа в банк, а также фиксировать время передачи документа от одного исполнителя другому.

Электронные системы документооборота имеют ряд преимуществ:

- возможность рассылки электронной копии документа одновременно нескольким должностным лицам;

- возможность организации быстрого поиска документа;

- возможность организации связок между входящими и исходящими документами;

- возможность протоколирования всех этапов работы с документом (протокол ввода информации в базу данных, журнал передачи документа).

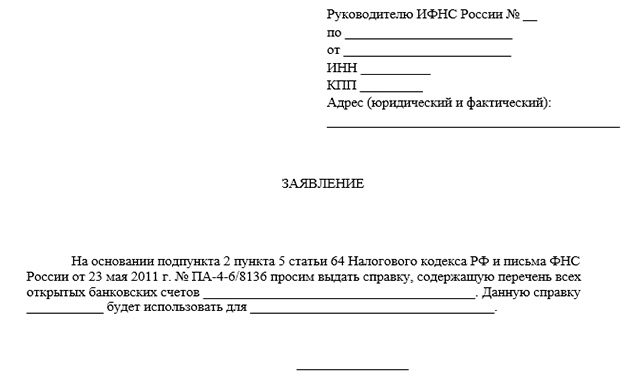

Расчетный счет необходим для осуществления деятельности любой компании. Он представляет собой учетную запись, используемую банками для учета проводимых финансовых операций.

Когда требуется справка о расчетном счете?

Справка о наличии счета ИП или юридического лица (ООО) требуется в повседневной предпринимательской деятельности компании. Данный документ наиболее часто необходим во время проведения переговоров с потенциальными партнерами или инвесторами, при заключении различных сделок и предоставлении бизнес – планов юр. лицами при регистрации компании в ФНС.

Кто выдаёт справки?

| Запрос сведений о расчетном счете | Юридические лица | Индивидуальные предприниматели |

|---|---|---|

| Отправление запроса в ФНС онлайн, в отделение структуры или в банк | Обращение в банк письменно или устно по телефону |

Выдается обычно справка о счете юридическим лицам в ФНС. Налоговый орган проводит регистрацию компаний и обладает самой актуальной информацией их деятельности на текущий момент.

Ранее компании должны были обязательно сообщать в ФНС об открытии или закрытии счетов в банковских учреждениях. Они нужны налоговой службе для регистрации счетов зарегистрированных компаний. Без их наличия юридические лица не могут законно осуществлять свою деятельность. ФНС данные о счетах необходимы для передачи во многие государственные структуры.

Начиная с 2020 года нет необходимости юридическим лицам извещать ФНС о наличии счетов. Налоговая служба самостоятельно обращается с запросами в банки. Финансовые организации законодательно обязаны уведомлять налоговую службу об открытии или закрытии р/с компаний.

Запрос о наличии расчетного счета должен быть предоставлен юридическим лицом в налоговый орган на официальном бланке организации. Обязательно требуется подпись руководителя компании, дата написания документа и наличие круглой печати.

Справка должна выдаваться ФНС уполномоченным лицам по их первому требованию.

Альтернативный вариант — обращение в банковское учреждение по месту нахождения счета компании. Обращаются в банки обычно юридические лица, имея исполнительные листы. Они часто могут не знать, имеет ли открытые счета в банке его должник.

Если сроки получения справки затягиваются и справка нужна быстро, то можно обратиться к специализированным компаниям, которые помогут в получении документа.

Многие инстанции не принимают справки, выданные банковскими учреждениями. Такую справку не примут в Следственном комитете или прокуратуре и потребуют справку из ФНС. Надежнее сразу обращаться в налоговую инспекцию.

Кому выдается справка

Справка о счетах действует только в течение одного месяца, считая со дня выдачи. Заказать справку имеют право только лица, которые уполномочены запрашивать документ.

Перечень уполномоченных лиц:

В компании подать запрос и получить справку может руководитель компании, главный бухгалтер, некоторые сотрудники (указываются в учредительных документах).

Образец справки ФНС

Справка о состоянии счета должна содержать:

- Наименование финансовой организации, открывшей счет;

- Реквизиты банка (ИПП и КПП);

- Номер счета, состояние и время открытия счета.

Справка об оборотах по расчетному счету

В справке указываются финансовые операции, связанные с приходом денег на счет и об их расходовании. Информация предоставляется по всем открытым счетам данного клиента.

Эта справка востребована в основном:

- В налоговой инспекции для начисления налога с плательщиков;

- В банке при получении кредита;

- При налоговой проверке;

- При утверждении во властных структурах бизнес-плана юр. лица.

Особенности

Не все организации принимают справки о счетах ИП и юр. лиц, полученные в банках. Поэтому рекомендуется их получать в налоговом органе.

В настоящее время появилась возможность различным службам и ведомствам обмениваться необходимой информацией между собой. Законодательно допускается в ряде случаев не предоставление справки о наличии расчетов у предпринимателей.

Справка для судебных приставов

В запросе в ФНС от пристава-исполнителя о расчетном счете должна обязательно быть ссылка на документ, который явился основанием для работы пристава.

Налоговая инспекция, получив запрос, обязана оповестить банк о поступившем запросе. Она выдает собственное постановление о взыскании средств, которые имеются на счетах задолжника или не желающего возвращать денежные средства.

Справка может понадобиться и судебным органам в случае розыске имущества должника и его счетов. Также она необходима при осуществлении надзора за счетами компании — банкрота.

Затребованная ФНС информация сугубо конфиденциальная. Однако при предоставлении всех необходимых документов, банк законодательно обязан предоставить требуемые сведения о р/с. своего клиента. В этом случае банк предоставляет сведения только о наличии той суммы, которую требуется возвращать, а не всей сумме на счете клиента.

Справка должна быть предоставлена в течение 7 рабочих дней даты поступления официального запроса.

Содержание справки из ИФНС

В справке налогового органа имеются сведения обо всех расчетных счетах компании и банках, в которых они находятся в настоящий момент. Содержатся сведения о валюте, в которой проводятся финансовые операции по счетам.

Специальной установленной единой формы справка не имеет.

Документы

При обращении в финансовую организацию, потребуется указать наименование компании и реквизиты (ИНН и КПП). Также предоставить адрес, телефон, электронную почту для связи.

В ФНС потребуется паспорт, выписки из ЕГРИП/ЕГРЮЛ (для юридических лиц) и контактные данные для связи.

Заявления заполняются в произвольной форме, но обязательно должно быть правовое обоснование направляемого запроса и для какой цели требуется данная справка.

Оформление запроса

При обращении за справкой в банк, необходим письменный запрос на имя начальства отдела по работе с компаниями и ИП или на имя руководителя банка, в котором открыт счет.

В запросе необходимо отразить требуемую информацию. В справке может быть указано: наличие открытого счета, остаток средств на счете, наличие или отсутствие долга, о закрытии счета и т. д. Требуется указать за какой период должны предоставляться сведения по обороту денежных средств на счете (если они необходимы). Запрос должен быть подписан и заверен печатью.

В запросе оговаривается наименование компании (для юр. лиц), фамилия и инициалы ИП. Юридическое лицо указывает также ИНН и ОГРН компании. Также должен указываться юридический адрес, цель запроса, предоставляться информация о сотрудниках, которые имеют право получить справку. Указывается дата запроса, ставится печать и исходящий номер (для отчетности).

Получение справки

Получаемые запросы регистрируются и в банке и в ФНС в журнале принятых документов. Специалист по работе с ИП и юр. лицами готовят справку в течение 1-3 дней. У него можно уточнить информацию и забрать подготовленную справку. Полученная справка в ФНС безоговорочно принимается государственными и частными учреждениями.

Получение справки Онлайн

Значительно быстрее получить документ можно через интернет. Заявку можно подать через портал ФНС. Потребуется регистрация на официальном сайте или наличие Личного кабинета. В предлагаемой форме заказа требуется заполнить все поля, внося требуемые данные. Подтверждается предоставленная информация электронной подписью (с помощью ЭЦП). Специалист ФНС дает ответ на поданный запрос.

В электронном виде справка имеет такую же юридическую силу, как и бумажный образец. Выбор остается за заказчиком справки.

Сроки

Срок выдачи справки на законодательном уровне не устанавливается. Справка чаше предоставляется в срок от 5 дней. Иногда срок выдачи справки увеличивается до 14 дней и даже составляет 1 месяц. Общие сроки для выдачи документов органом государственной власти – один месяц. Превышение этого срока считается нарушением интересов заявителя.

Сколько стоит справка?

Справка о расчетном счете относится к документам – удостоверениям. Поэтому её стоимость, как и остальных подобных документов в ФНС, от 200 рублей.

В банках стоимость услуги выдачи справки обычно от 3 до 10 тысяч рублей (в зависимости от срочности предоставления, региона, самого банка).

Справка из налоговой инспекции о счетах ИП и ООО бывает необходима во многих случаях. Однако она выдается только при обосновании запроса и указании цели востребования. Предоставляется справка, в виду конфиденциальности сведений о счетах, только уполномоченным лицам, имеющим право направлять запрос. При предоставлении требуемых документов и заявки в банк или ФНС, их работники не вправе отказать в выдаче справки. Для ускорения получения сведений, можно обратиться в специализированную компанию, но услуга стоит значительно дороже.

В СМИ началась очередная истерика насчет доступа налоговиков к сведениям, которые составляют банковскую тайну:

Вроде бы теперь банки обязаны передавать ФНС что-то суперсекретное, это усилит контроль над доходами и расходами всех клиентов. А банковская тайна как будто и вовсе теперь не тайна — и это чуть ли не ущемление прав и свобод.

Налоговый кодекс и правда меняется с 17 марта. Теперь банки обязаны передавать больше сведений, но на обычных людей это не повлияет. А вот тем, кто занимается обналом и работает с подставными лицами, будет чуть сложнее бесконтрольно выводить деньги.

Вот что на самом деле изменилось в законе о банковской тайне и чем это грозит.

О каких изменениях речь

17 марта 2021 года вступают в силу поправки, внесенные в первую часть налогового кодекса. В статье 86 появится пункт 2.1 с новыми обязанностями банков. Там и идет речь о передаче некоторых сведений и документов по запросу налоговой.

Т—Ж теперь в приложении

Как было раньше

На самом деле вся статья 86 НК РФ посвящена обязанностям банков в связи с налоговым контролем. Например, банки обязаны сообщать об открытии счетов и вкладов, изменении реквизитов, остатках денег и операциях. Когда вы открыли счет как физлицо или ИП, налоговая автоматически узнает об этом из единой системы. А если она решит проверить декларацию, то узнает и обо всех зачислениях на счет.

Налоговая знает, какая у вас квартира, у кого вы ее купили, сколько зарабатываете, кто ваш супруг и как зовут детей, на какой машине вы ездите и какая у нее мощность двигателя. У налоговой есть данные о ваших родственниках — потому что она ведет реестр ЗАГС. Она знает, есть ли у вас фирмы или статус ИП, какими видами деятельности вы занимаетесь, где работали пять лет назад и кого нанимали, используете ли электронные кошельки и имеете ли счета за границей.

Росреестр передает налоговой сведения о сделках с недвижимостью, ГИБДД — о регистрации транспорта, нотариусы — о наследстве, а МВД — о смене паспортных данных и адресе. И банки тоже передают информацию налоговой — автоматически или по запросу, в рамках действующего закона. Доступ к банковским данным имеют суды, Росфинмониторинг, приставы, следственные органы, Агентство по страхованию вкладов, ЦБ, финансовые управляющие.

Нет такого, что все сведения о вас налоговая получит, только истоптав три пары железных башмаков. Закон позволяет государству знать о вас очень многое. А часть данных вообще находится в открытом доступе — особенно если вы занимаетесь бизнесом.

Что меняется с 17 марта

Вот что еще теперь обязаны передавать банки по запросу налоговой:

- Копии паспортов лиц, которые имеют доступ к деньгам на счете.

- Доверенности на получение денег со счета.

- Договор на открытие счета и использование интернет-банка.

- Карточки с образцами подписей и оттиска печати.

- Информацию о бенефициарных владельцах и выгодоприобретателях.

- Сведения о представителях клиента.

Срок — в течение 3 дней со дня мотивированного запроса.

Мотивированным будет считаться запрос в конкретных случаях.

У организации или ИП. Если проводится налоговая проверка или истребованы документы. Или есть решение о взыскании налога, приостановлении операций по счету или об отмене приостановления.

У физлица без статуса ИП. При согласии руководителя вышестоящего налогового органа, руководителя ФНС или его заместителя. А также если в отношении человека проводится налоговая проверка или у него истребованы документы.

У всех. По запросу другого государства в рамках международного сотрудничества.

В статье 26 федерального закона о банках, посвященной банковской тайне, и в статье 857 ГК РФ изменений нет: там и так написано, что тайну надо сохранять, но есть обязанность предоставлять сведения по запросу и в рамках закона. Банк не вправе отказать, если запрос правильно оформлен и мотивирован.

А вот партнерам, конкурентам, сотрудникам и просто любопытным людям сообщать сведения о счетах и операциях банк не будет.

Кого коснутся эти изменения

Изменения коснутся тех, кто выдавал или получал доверенности на распоряжение деньгами. А также тех, кто открывал счета на подставных лиц и работает через представителей.

Например, есть фирма, которая обналичивает деньги. Обычно такие компании оформляются на людей, которые не имеют отношения к бизнесу и деньгам, а только дают свои паспорта и ставят подписи там, где нужно. А распоряжаются счетом другие люди. Чтобы они имели доступ к интернет-банку, могли снимать деньги и подписывать документы, номинальный директор оформляет доверенность и указывает нужных людей в карточке с подписью и печатью. Больше этот директор о счете и фирме ничего не знает — зато к деньгам имеют доступ те, кому это нужно.

Теперь налоговая сможет узнать, кто именно снимает деньги и распоряжается счетом. Но для этого ей нужно как минимум что-то заподозрить. Хотя и с этим проблем давно нет: все махинации с налогами и обналичиванием видны в автоматизированных системах контроля, где подсвечиваются подозрительные данные в декларациях и странные сделки между конкретными контрагентами.

Или бывает, что фирма проводит операции не в своих интересах, а платит за кого-то или получает деньги как комиссионер или агент. А на самом деле бенефициар сделки — другая компания или человек. Обычно банк запрашивает такие сведения для себя и Росфинмониторинга, но теперь доступ к ним сможет получить и налоговая.

Этого не произойдет автоматически, но при налоговой проверке или взыскании налога — вполне возможно.

Что изменится для обычных людей

Если у вас есть счета в банках и вы сами распоряжаетесь этими деньгами, не занимаетесь обналом в чьих-то интересах и не отмываете преступные деньги в больших объемах — вас эти изменения не коснутся.

Фактически для людей без статуса ИП ничего не меняется: о контроле за операциями речи в поправках не идет, а для запроса информации, как и раньше, нужно решение руководства или проведение проверки. При этом для проверки тоже нужны основания.

Банк сообщает о том, что у вас есть счет, но он не передает информацию о зачислениях и переводах. Пока что в России все еще нет официального контроля над расходами. Если вы купили машину, не имея официального дохода, — это не повод вас штрафовать. Деньги могла подарить бабушка, или вам вернули долг — а с денежных подарков и займов налога нет.

Если у вас есть статус ИП или даже фирма и доверенность на главбуха для распоряжения счетом, беспокоиться тоже не о чем. Даже если представить, что налоговая получит эту информацию, — ну и пусть знает, что условная Марьиванна работает у вас в бухгалтерии и может снимать деньги. У налоговой нет ни желания, ни ресурсов, чтобы запрашивать и обрабатывать данные обо всех доверенных лицах любого бизнеса. Обнальщикам может быть неспокойно, остальных поправки не касаются.

Налоговая мечтает получить доступ к данным о счетах вне налоговых проверок. Но пока таких полномочий у нее все еще нет. И ничего нового, что помогло бы доначислить вам налоги, в законах 17 марта не появится.

Сложности с подозрительными деньгами на счете могут возникнуть и без участия налоговой — примеров достаточно. А за вашими сделками следят и те, от кого вы этого совсем не ожидаете, и те, кто помогает вам с деньгами и документами.

Если волнуетесь за деньги на счете, почитайте:

Обнал был бы злом, с которым нужно бороться, если бы не одно но.

Надо понимать, что деньги, ушедшие в бюджет, проваливаются туда как в черную дыру. На меньшую часть из них будет сделано действительно что-то полезное, а на большую будут совершенно официально переложены в десятый раз московские бордюры или назначена миллионная премия себе-любимому, а неофициально, после некоторых махинаций, куплены атрибуты красивой жизни и остаток выведен из страны в оффшоры.

В данных условиях считаю и обнал, и уклонение от налогов, благом, а обнальщиков - этакими робингудами. Изменю свое мнение, когда у нас будет государство для людей.

Государство как раз и состоит из таких людей. Ворюг. Все воруют. Кто-то из бюджета, кто-то не платит налоги, но пользуется какими-никакми благами этого самого государства. Но каждый считает, что Дартаньян - именно он.

Nadezhda, есть проблема в том, что обнал образует собой грязные деньги, которые используются для дачи взяток, в том числе - откатов. Поэтому обнал способствует коррупции

Nadezhda, а как вы думаете воруют деньги из бюджета? Вот как раз через обнальщиков!

Eugene, В год выводится из страны порядка $100-150 млрд, такого количество нала не существует. Давайте немного все же использовать мозг и калькулятор.

Читайте также: