300 форма налоговой отчетности 2011

Опубликовано: 30.04.2024

По какой форме сдавать бухгалтерский баланс за квартал, полугодие и 9 месяцев в 2011 году?

Приказом Минфина России от 2 июля 2010 г. № 66н (далее — приказ № 66н) утверждены формы бухгалтерской отчетности, которые вступают в силу начиная с годовой бухгалтерской отчетности за 2011 год. По логике буквального прочтения получается, что если новые формы вступают в силу лишь с годовой отчетности, то промежуточную бухгалтерскую отчетность следует представлять по старым формам? Так как момент вступления в силу данного приказа привязан к годовой отчетности, у бухгалтеров возникали вопросы, по какой форме представлять промежуточную бухгалтерскую отчетность. Напомним, что промежуточная отчетность включает в себя месячную и квартальную бухгалтерскую отчетность и состоит из бухгалтерского баланса и отчета и прибылях и убытках. Формируется промежуточная бухгалтерская отчетность не позднее 30 дней по окончании отчетного периода, а годовая — не позднее 90 дней по окончании года.

Порядок организации и ведения бухучета, а также представления бухгалтерской отчетности регламентируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н, а общие требования к промежуточной бухгалтерской отчетности, содержание ее составляющих установлены Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06 июля 1999 г. № 43н.

Разберемся по-порядку

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому (п. 34 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Кроме того, в соответствии с пунктом 9 ПБУ 4/99 при составлении бухгалтерского баланса и отчета и прибылях и убытках организация должна придерживаться принятых ею форм последовательно от одного отчетного периода к другому. Изменение принятой формы бухгалтерского баланса допускается в исключительных случаях, например, при изменении вида деятельности. Полагаем, что к таким исключительным случаям можно отнести и принятие новой формы бухгалтерского баланса на законодательном уровне нормативным правовым актом.

Это важно

Также следует обратить внимание на такой момент: до принятия приказа № 66н организации были вправе самостоятельно разработать формы бухгалтерской отчетности, а в соответствии с принятым приказом № 66н теперь организации самостоятельно определяют лишь детализацию показателей по статьям бухгалтерского баланса и отчета о прибылях и убытках.

К тому же организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года (п. 29 Положения по ведению бухучета и бухотчетности).

То есть если бухгалтерский баланс за I квартал вы сдадите по старой форме, а годовую отчетность по новой форме, установленной приказом № 66н, то нарушается данный принцип поддержания принятой формы баланса последовательно в каждом отчетном периоде. Значит, если новые формы бухгалтерской отчетности вступают в силу с представлением годовой отчетности, то формы промежуточной бухгалтерской отчетности также должны соответствовать формам, представляемым за год — то есть утвержденным приказом № 66н.

Настаивают на этом и налоговики в письмах ФНС России от 18 апреля 2011 г. № КЕ-4-6/6116, от 18 апреля 2011 г. № КЕ-4-3/6116, где однозначно заявляют, что формы промежуточной бухгалтерской отчетности 2011 года должны соответствовать формам годовой бухгалтерской отчетности за этот год. И за I квартал, полугодие и 9 месяцев 2011 г. в налоговые органы должна представляться бухгалтерская отчетность, составленная по формам, утвержденным приказом № 66н. Ссылаются финансисты при этом на письмо Минфина России от 24 января 2011 года № 07-02-18/01, в котором разъясняется, что при формировании промежуточной бухгалтерской отчетности нарастающим итогом с начала года содержание включаемых в ее состав бухгалтерского баланса и отчета о прибылях и убытках должно соответствовать формам и содержанию бухгалтерского баланса и отчета о прибылях и убытках, включаемых в состав годовой бухгалтерской отчетности.

Также в пользу применения новых норм при представлении промежуточной бухгалтерской отчетности говорит тот факт, что показатели промежуточной и годовой отчетности должны быть сопоставимы, поскольку промежуточная отчетность является составной частью годовой отчетности и формируется нарастающим итогом с начала года. Естественно, что при представлении квартальной отчетности по старым формам, а годовой — по новым в силу прямого указания этот принцип сопоставимости показателей нарушится. Поэтому необходимо использование одинаковых норм при формировании бухгалтерской отчетности за отчетные периоды и за год.

Ответственность за нарушение правил представления бухгалтерской отчетности

Подпунктом 5 пункта 1 статьи 23 Налогового кодекса налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации бухгалтерскую отчетность.

Внимание

Формы промежуточной бухгалтерской отчетности 2011 года должны соответствовать формам годовой бухгалтерской отчетности за этот год, а значит, за I квартал, полугодие и 9 месяцев 2011 года в налоговые органы должна представляться бухгалтерская отчетность, составленная по новым формам, утвержденным приказом № 66н.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации (п. 5 ст. 13 Федерального закона от 21 октября 1996 г. № 129-ФЗ).

Также главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности (п. 2 ст. 7 Закона № 129-ФЗ).

За грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности установлена административная ответственность для должностных лиц в виде штрафа размере от 2000 до 3000 рублей (ст. 15.11 КоАП РФ). То есть:

- за искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

- за искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

Помимо этого непредставление в установленный срок налогоплательщиком в налоговые органы документов, в частности форм бухгалтерской отчетности, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ) либо влечет наложение административного штрафа на граждан в размере от 100 до 300 рублей; на должностных лиц — от 300 до 500 рублей (п. 1 ст. 15.6 КоАП РФ).

В. Якубова, налоговый консультант

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Налоговое обязательство налогоплательщика по налогу на добавленную стоимость (далее – НДС) заключается в исчислении НДС, представлении декларации по налогу на добавленную стоимость (ф. 300.00) (далее – Декларация) и уплате налога в бюджет в установленные сроки.

Для того чтобы правильно исчислить НДС, необходимо обратиться к разделу 10 Налогового кодекса.

Согласно статье 367 Налогового кодекса, плательщиками НДС являются:

– лица, по которым произведена постановка на регистрационный учет по НДС в РК;

– лица, импортирующие товары на территорию РК в соответствии с таможенным законодательством Евразийского экономического союза (далее – ЕАЭС) и (или) таможенным законодательством РК.

Налоговым периодом по НДС, согласно статье 423 Налогового кодекса, является календарный квартал.

Плательщики НДС, согласно статье 424 Налогового кодекса, представляют в налоговый орган по месту своего нахождения Декларацию за каждый налоговый период не позднее 15-го числа второго месяца, следующего за отчетным налоговым периодом.

Декларация в 2020 году заполняется в соответствии с приложением 24 «Декларация по налогу на добавленную стоимость (форма 300.00)» и приложением 25 «Правила составления налоговой отчетности “Декларация по налогу на добавленную стоимость (форма 300.00)”» (далее – Правила), утвержденными Приказом № 39.

В 2020 году основные изменения Декларации коснулись формы 300.05 «Работы, услуги, приобретенные от нерезидента» (приложение 5 к Декларации), которая теперь содержит только один раздел – «Работы и услуги, приобретенные от нерезидента». В разделе отражаются суммы уплаченного налога как за текущий, так и предыдущий налоговые периоды. Также в данную форму введены новые реквизиты:

– в графе E указываются номер и дата контракта (договора);

– в графе F указывается код вида облагаемого оборота по реализации работ и услуг, приобретенных от нерезидента.

В связи с изменением структуры формы 300.05 скорректирован порядок перенесения итоговых значений из приложения в основную форму Декларации:

– в строку 300.00.014 А переносится сумма итоговой строки 300.05.G000001 (было: из графы F в строке 00000001 строки 300.05.001);

– в строку 300.00.014 В переносится сумма итоговой строки 300.05.M000001 (было: из строки 300.05.007).

Кроме того, в формах 300.07 и 300.08 исключена графа «РНН», в связи с чем изменены порядковые номера последующих граф и сокращено количество страниц в данных приложениях.

В основную форму 300.00 внесены поправки в строку 300.00.014 и удален пункт «Место печати», хотя в пункте 11 Правил по-прежнему определено, что Декларация составляется, подписывается, заверяется (печатью в установленных законодательством РК случаях либо электронной цифровой подписью) налогоплательщиком (налоговым агентом) на бумажном и (или) электронных носителях.

Декларация состоит из собственно Декларации (ф. 300.00) и девяти приложений к ней (ф. с 300.01 по 300.09), предназначенных для детального отражения информации об исчислении налогового обязательства.

Налогоплательщик, снятый с регистрационного учета, обязан представить ликвидационную Декларацию не позднее 15-го числа второго месяца, следующего за отчетным налоговым периодом, в котором проведено снятие с такого учета. Ликвидационная Декларация составляется за период с начала налогового периода, в котором налогоплательщик снят с регистрационного учета, до даты его снятия с такого учета.

Рассмотрим заполнение Декларации построчно на примере среднестатистического товарищества с ограниченной ответственностью.

3.1. Раздел «Общая информация о плательщике НДС» формы 300.00

Согласно пункту 14 Правил, в разделе «Общая информация о плательщике НДС» обязательно заполняются следующие данные:

1) ИИН (БИН) налогоплательщика;

2) фамилия, имя, отчество или наименование плательщика НДС – юридического лица или ИП;

3) налоговый период – календарный квартал, за который представляется Декларация (арабскими цифрами);

4) вид Декларации – обязательной отметке подлежит одна из ячеек в зависимости от вида налоговой отчетности, в соответствии с пунктом 3 статьи 206 Налогового кодекса:

– первоначальная – за налоговый период, в котором произведена постановка на регистрационный учет и (или) впервые возникло налоговое обязательство по НДС;

– очередная – за последующие налоговые периоды после представления первоначальной Декларации;

– дополнительная – при внесении изменений и дополнений в ранее представленную Декларацию за налоговый период, к которому относятся данные изменения и дополнения;

– дополнительная по уведомлению – при внесении изменений и дополнений в ранее представленную Декларацию за налоговый период по результатам камерального контроля налогового органа;

– ликвидационная – при прекращении деятельности, ликвидации или реорганизации налогоплательщика, а также при снятии с регистрационного учета по НДС;

5) метод отнесения в зачет НДС:

– через ведение раздельного учета;

– пропорциональный с правом ведения раздельного учета по отдельным оборотам – если налогоплательщик использует одновременно пропорциональный и методы отнесения в зачет НДС через ведение раздельного учета по отдельным оборотам;

6) серия и номер свидетельства по НДС;

7) представленные приложения – отмечаются ячейки, соответствующие представленным приложениям;

8) способ выписки счета-фактуры – на бумажном носителе, в электронном виде либо отмечаются обе ячейки, если в налоговом периоде счета-фактуры выписываются и на бумажном носителе, и в электронном виде;

9) способ получения счета-фактуры – на бумажном носителе, в электронном виде либо отмечаются обе ячейки, если в налоговом периоде счета-фактуры получены и на бумажном носителе, и в электронном виде.

Пример

ТОО «Альфа» представляет очередную Декларацию за I квартал 2020 года, при этом использует пропорциональный метод отнесения в зачет НДС. Количество заполненных приложений Декларации составило 5, в том числе 01, 02, 04, 05, 06. Способ выписки и получения счетов-фактур – исключительно в электронном виде. Компания корректно заполнила раздел «Общая информация о плательщике НДС» следующим образом:

3.2. Раздел «Начисление НДС» формы 300.00

В разделе «Начисление НДС» отражаются сведения об оборотах по реализации, облагаемых по ставке НДС 12 %, по ставке 0 % об освобожденных оборотах другие данные. Обороты для каждого вида реализации отражаются в соответствии с указанными кодами строк отдельно.

Для корректного заполнения данного раздела, прежде всего, необходимо дать определение следующим понятиям: «объект обложения НДС», «дата, место и размер объекта обложения».

Объектами обложения НДС являются:

Облагаемым является оборот:

– совершаемый плательщиком НДС по реализации товаров, работ, услуг (за исключением необлагаемого оборота);

– совершаемый плательщиком НДС при приобретении работ, услуг от нерезидента;

– в виде остатков товаров, указанных в подпункте 3 статьи 370 Налогового кодекса;

– по передаваемым товарам, по которым НДС был учтен как относимый в зачет, при реорганизации путем выделения, если вновь возникшее юридическое лицо не зарегистрировалось в качестве плательщика НДС.

Облагаемым импортом являются товары, ввозимые или ввезенные на территорию государств – членов ЕАЭС (за исключением освобожденных от НДС), подлежащие декларированию в соответствии с таможенным законодательством ЕАЭС и (или) таможенным законодательством РК.

Оборот по реализации товаров включает:

1) передачу прав собственности на товар, в том числе:

– продажу товара, отгрузку товара, в том числе на условиях рассрочки платежа и (или) в обмен на другие товары, работы, услуги;

– продажу предприятия в целом как имущественного комплекса;

– безвозмездную передачу товара;

– передачу товара работодателем работнику в счет погашения задолженности перед работником;

– передачу заложенного имущества залогодателем в собственность покупателю или залогодержателю;

2) экспорт товара;

3) отгрузку товара, в том числе на условиях рассрочки платежа и (или) в обмен на другие товары, работы, услуги;

4) передачу имущества в финансовый лизинг в части стоимости, по которой предмет лизинга передан;

5) отгрузку товара по договору комиссии или договору поручения;

6) помещение под таможенную процедуру реимпорта товара, ранее вывезенного с помещением под таможенную процедуру экспорта;

7) утрату товара, приобретенного без НДС, с помещением под таможенную процедуру свободной таможенной зоны (за исключением освобожденного от НДС).

Оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара, в том числе:

– предоставление имущества во временное владение и пользование по договорам имущественного найма, кроме договоров лизинга;

– вознаграждение при передаче имущества по договору лизинга в финансовый лизинг;

– предоставление прав на объекты интеллектуальной собственности;

– выполнение работ, оказание услуг работодателем работнику в счет погашения задолженности перед работником;

– уступка прав требования, связанных с реализацией товаров, работ, услуг, за исключением авансов и штрафных санкций;

– согласие ограничить или прекратить предпринимательскую деятельность;

– предоставление кредита (займа, микрокредита).

Необлагаемым является оборот:

– по реализации товаров, работ, услуг, освобожденный от НДС в соответствии с Налоговым кодексом;

– по реализации товаров, работ, услуг, местом реализации которых не является РК;

– в виде остатков товаров, указанных в статье 394 Налогового кодекса.

Не являются оборотом по реализации:

1) передача имущества в качестве вклада в уставный капитал;

2) передача акционеру, участнику, учредителю товара при распределении имущества:

– при ликвидации юридического лица или уменьшении уставного капитала;

– выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице;

– выкупе юридическим лицом – эмитентом у акционера акций, выпущенных этим эмитентом;

3) безвозмездная передача в рекламных целях товара в случае, если стоимость единицы такого товара не превышает 5-кратный размер месячного расчетного показателя (далее – МРП), установленного законом о республиканском бюджете и действующего на дату такой передачи;

4) отгрузка давальческих товаров заказчиком подрядчику для изготовления, переработки, сборки (монтажа, установки), ремонта последним готовой продукции и (или) строительства объектов;

5) отгрузка возвратной тары;

6) возврат товара получателем (покупателем), являющимся плательщиком НДС;

7) другие случаи, предусмотренные Налоговым кодексом.

ТОО «Альфа» в отчетном периоде осуществило передачу товара в рекламных целях – 30 единиц по цене 5 000 тенге каждая на общую сумму 150 000 тенге без НДС.

На основании подпункта 3 пункта 5 статьи 372 Налогового кодекса такая передача товара не является оборотом по реализации, облагаемым НДС, так как стоимость единицы товара не превышает 5-кратный размер МРП, установленного на отчетную дату, – 13 255 тенге (2 651 × 5) за единицу товара в 2020 году. В Декларации данная реализация отражена не будет.

Место реализации товаров, работ, услуг (ст. 378, 441 Налогового кодекса)

Для целей обложения НДС:

местом реализации товаров признается РК, если:

– началом транспортировки товаров является РК;

– товар передается получателю на территории РК;

местом реализации работ, услуг признается РК, если:

– работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории РК;

– работы, услуги, связанные с движимым имуществом, фактически оказаны на территории РК (монтаж, сборка, ремонт, техническое обслуживание);

– услуги относятся к услугам в сфере культуры, развлечений, науки, искусства, образования, физической культуры или спорта и фактически оказаны на территории РК;

– покупатель работ, услуг осуществляет предпринимательскую или любую другую деятельность на территории РК.

Дата совершения оборота (ст. 379 Налогового кодекса)

Датой совершения оборота по реализации товаров является:

1) если, в соответствии с условиями договора, предусмотрена обязанность поставщика по доставке товара, – одна из следующих дат:

– день передачи товара лицу, осуществляющему доставку товара, определенному поставщиком, в том числе его доверенному лицу;

– день погрузки товара на транспортное средство поставщика;

2) если по договору отсутствует обязанность поставщика по доставке товара:

– когда, в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, подлежит оформлению документ, подтверждающий факт передачи товара, – дата подписания поставщиком и получателем документа;

– в остальных случаях – определенный, в соответствии с гражданским законодательством РК, день предоставления товара в распоряжение получателя или определенного им лица, в том числе осуществляющего доставку такого товара.

При реализации товаров на основании товарораспорядительных документов, подтверждающих предоставление идентифицированных товаров в распоряжение покупателя, датой совершения оборота по реализации является дата фактической передачи таких товаров покупателю.

Датой совершения оборота по реализации работ, услуг является день выполнения работ, оказания услуг. При этом днем выполнения работ, оказания услуг признается дата подписания, указанная:

– в акте выполненных работ, оказанных услуг;

– документе (кроме счета-фактуры), подтверждающем факт выполнения работ, оказания услуг, оформленном в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, в случае отсутствия акта выполненных работ, оказанных услуг.

В случае вывоза товаров с помещением под таможенную процедуру экспорта датой совершения оборота по реализации товара является:

1) дата фактического пересечения таможенной границы ЕАЭС в пункте пропуска, определяемая в соответствии с таможенным законодательством ЕАЭС и (или) таможенным законодательством РК;

2) дата регистрации полной Декларации на товары с отметками таможенного органа, производившего таможенное декларирование, в случае вывоза товаров с помещением под таможенную процедуру экспорта с использованием временного таможенного декларирования;

3) дата внесения изменений (дополнений) в сведения, заявленные в Декларации на товары о фактическом количестве вывезенного товара, и иные недостающие сведения, вносимые после окончания заявленного периода поставки товаров с помещением под таможенную процедуру экспорта с использованием периодического таможенного декларирования в соответствии с таможенным законодательством РК.

В случае признания работ и услуг, выполненных и оказанных нерезидентом, датой совершения такого оборота является одна из следующих дат:

– дата подписания поставщиком и получателем акта выполненных работ, оказанных услуг;

– дата признания в бухгалтерском учете затрат по приобретению работ, услуг от нерезидента – при наличии иного документа, подтверждающего факт выполнения работ, оказания услуг, в случае отсутствия акта выполненных работ, оказанных услуг.

Если в документах указано несколько дат, то датой подписания документа является наиболее поздняя из указанных дат.

Размер облагаемого оборота (ст. 380, 381 Налогового кодекса)

Размер оборота определяется в следующем порядке:

– при реализации товаров, работ, услуг – как стоимость реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них НДС;

– реализации товара на условиях рассрочки платежа – с учетом всех платежей, предусмотренных условиями договора;

– предоставлении услуг по проплате за третьих лиц – в размере комиссионного вознаграждения;

– безвозмездной передаче товаров – в размере балансовой стоимости передаваемых товаров на дату их передачи;

– по безвозмездно выполненным работам, оказанным услугам – исходя из балансовой стоимости использованных при этом товаров, стоимости работ, услуг;

– при передаче товара, выполнении работ, оказании услуг работодателем работнику в счет погашения задолженности перед работником – по формуле:

Ор = Зр × 100 / 112,

Ор – оборот по реализации;

Зр – сумма, подлежащая выплате работнику;

– реализации физическому лицу автомобилей, приобретенных юридическим лицом у физических лиц, – как положительная разница между стоимостью реализации и стоимостью приобретения автомобилей;

– реализации товаров, по которым НДС при приобретении этих товаров не относится в зачет, – как положительная разница между стоимостью реализации и балансовой стоимостью товара на дату его передачи.

Строка 300.00.001 «Оборот по реализации, облагаемый НДС»

Данная строка заполняется следующим образом:

1) в строке 300.00.001 А указывается сумма оборотов по реализации товаров, работ, услуг, облагаемых НДС, за исключением оборотов, облагаемых НДС по нулевой ставке в соответствии с Налоговым кодексом;

2) в строке 300.00.001 В указывается сумма начисленного НДС по оборотам, отраженным в строке 300.00.001 А;

3) в строке 300.00.001 I А указывается сумма оборотов по реализации товаров, работ, услуг, облагаемых НДС, по которым произведена выписка счетов-фактур;

4) в строке 300.00.001 I В указывается сумма начисленного НДС по оборотам, отраженным в строке 300.00.001 I А;

5) в строке 300.00.001 II А указывается сумма оборотов по реализации товаров, работ, услуг, облагаемых НДС, по которым выписка счета-фактуры не требуется в соответствии с Налоговым кодексом;

6) в строке 300.00.001 II В указывается сумма начисленного НДС по оборотам, отраженным в строке 300.00.001 II А.

ТОО «Альфа» в отчетном периоде произвело следующие хозяйственные операции, классифицируемые согласно Налоговому кодексу как оборот по реализации на территории РК, облагаемый по ставке НДС 12 % (далее все суммы по операциям даны без включения НДС, если это отдельно не оговорено):

1) с выпиской счетов-фактур:

– реализацию товаров оптовым покупателям на общую сумму 20 000 000 тенге;

– сдачу в аренду нежилого помещения по договору имущественного найма сроком на 2 месяца на общую сумму 750 000 тенге. Акты выполненных работ подписаны компаниями 15 февраля и 15 марта 2020 года;

– отгрузку товара на условиях рассрочки платежа сроком на один год на общую сумму 1 200 000 тенге, сумма ежемесячного платежа составляет 100 000 тенге. Для целей исчисления НДС в данном случае берется сумма всех платежей по договору;

– передачу товаров в счет погашения задолженности в сумме 1 400 000 тенге перед работниками. В данном случае оборот по реализации рассчитывается по формуле: ЗП / 1,12 и составит 1 250 000 тенге (1 400 000 / 1,12);

– сдачу в аренду движимого имущества на территории РК компании-нерезиденту (Российская Федерация) по договору имущественного найма на сумму 800 000 тенге;

Налоговая декларация 3-НДФЛ – документ, который содержит информацию о полученных налогоплательщиком доходах подлежащих налогообложению в России за 2011 год, и льготах и вычетах по данному налогу. Декларация 3-НДФЛ подается в налоговую инспекцию по месту жительства физического лица. Код декларации 3-НДФЛ по классификатору КНД 1151020.

Декларация 3-НДФЛ за 2011 год может быть сдана физическим лицом с 1 января до 30 апреля 2012 года.

Форма декларация 3-НДФЛ по налогу на доходы физических лиц заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. При этом двусторонняя печать декларации на бумажном носителе не допускается.

Рекомендуем бесплатную программу для подготовки сведений 3-НДФЛ за 2011 год - Декларация 2011. Программа разработана ГНИВЦ ФНС РФ.

Налоговая декларация 3-НДФЛ 2011 утверждена приказом ФНС РФ от 10.11.2011 N ММВ-7-3/[email protected] "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)". Приказ зарегистрирован в Минюсте РФ 13.12.2011 N 22575. Опубликован в Российской газете, N 287, 21.12.2011.

Форма декларации 3 НДФЛ может формироваться с использованием специального программного обеспечения, предусматривающего при печати декларации вывод на страницах декларации двумерного штрих-кода. Ниже представлена краткая инструкция по заполнению декларации, так же вы можете скачать декларацию 3-НДФЛ в формате Excel и инструкцию к ней.

Кто должен сдавать налоговую декларацию 3-НДФЛ

Согласно налогового кодекса РФ, декларация должна быть подана физическими лицами которые имели следующие виды доходов в 2011 году:

- лицами, получавшими вознаграждения от иных физических лиц и организаций, не являющихся налоговыми агентами, по договорам подряда, оказания услуг, аренды и т.д. Сюда относятся доходы от сдачи квартиры в аренду (наем), или оказания иных услуг другим физическим лицам.

- лицами, получавшими доход от продажи имущества. Сюда относятся доходы от продажи квартиры, автомобиля и иного имущества.

- лицами, получавшими доходы от источников, находящихся за пределами Российской Федерации. Сюда относятся стипендии и другие доходы, полученные из заграницы.

- лицами, получавшими другие доходы, при получении которых не был удержан налог.

- лицами, получившими выигрыши от участия в лотереях, тотализаторах и других основанных на риске игр (сюда относятся доходы, полученные с использованием игровых автоматов)

- лицами, получившими доходы в виде вознаграждения, выплачиваемого им как наследникам.

- лицами, получившими доходы в денежной и натуральной формах в порядке. За исключением случаев дарения от членов семьи.

Налоговая декларация так же должна быть представлена следующими налогоплательщиками:

- индивидуальными предпринимателями

- лицами, которые занимаются частной практикой, нотариусы, адвокаты и т.д.

Заполнение 3-НДФЛ вручную

Декларацию необходимо заполнять заглавными печатными буквами и символами. В случае отсутствия какого-либо значения, во всех клетках этого поля проставляется прочерк.

Если для указания какого-либо показателя не требуется заполнения всех клеток соответствующего поля, в незаполненных клетках в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организации 7759002119 в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: "775902119--".

Дробные значения заполняются аналогично правилам заполнения целых числовых показателей. Если клеток для указания дробной части больше, чем цифр, то в свободных клетках соответствующего поля ставится прочерк. К примеру: если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три клетки каждое следующим образом: "1--" в первом поле, знак "/" или "." между полями и "3--" во втором поле.

Заполнение 3-НДФЛ на компьютере

При печати на принтере допускается отсутствие обрамления клеток и прочерков для незаполненных клеток. Печать декларации должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

По окончании заполнения и комплектования формы декларации 3-НДФЛ налогоплательщику необходимо произвести сквозную нумерацию заполненных страниц в поле "Стр.". Показатель номера страницы (поле "Стр."), имеющий три клетки, записывается следующим образом: например, для первой страницы - "001"; для двенадцатой - "012".

Копия, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика документа на подписание представляемой декларации, должна быть приложена к декларации 3-НДФЛ.

Непосредственно налогоплательщик или его законный представитель вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные в разделах и листах декларации, и приложить его к сдаваемой декларации 3-НДФЛ.

Поиск по всем бухгалтерским и налоговым сайтам Казахстана:

Как зарегистрироваться на форуме?

Блог имени Olga062007 (темы, которые создал(а) участник форума Olga062007)

[21.02.2011 обновлена] Форма 300.00 2011 год [Декларация по НДС]

Правила форума

Каждую форму вместе с ее приложениями обсуждать в отдельной теме.

Если нужной формы нет, то задайте вопрос в разделе Личные темы. При создании темы называть строго по образу "Форма 100.00 2010 год" или "Форма 300.00 2010 год" и т.д.

Тогда Ваш вопрос перенесут в эту тему

Вопросы бухгалтерского и налогового учета обсуждать в разделе Бухучет, а специальные налоговые режимы в разделе Спец. налоговые режимы

Если хотите задать вопрос, то внимательно подберите тему или задайте в разделе Личные темы

[21.02.2011 обновлена] Форма 300.00 2011 год [Декларация по НДС]

Olga062007 » 21 фев 2011, 22:00

Декларация по НДС на 2011 год (форма 300.00) сдается ежеквартально плательщиками НДС, согласно ст.270 Налогового Кодекса РК.

Форму 300.00 для СОНО можно скачать тут: http://bb.f2.kz/distrib.php

Напоминаем, что 21.02.2011г. вышла новая форма 300.00 для СОНО версия 15, ревизия 89.

Бланки формы и правила заполнения можно скачать тут:

Прежде чем задать вопрос, просмотрите пожалуйста часто задаваемые вопросы и ответы на них:

- Как заполнять/сдавать дополнительные корректировочные отчеты по ф. 300.00?

Ответ вы найдете в теме: Сторно реестров ф300.00 для бухгалтера. Техническая часть. - Можно ли корректировать ликвидационную отчетность? - можно, если нет проверки, тема Можно ли корректировать ликвидационную отчетность по НДС

- Как выгружать форму из 1С и загружать в СОНО?

Выгружать и загружать форму рекомендуется с помощью шаблонов Excel, которые можно скачать ниже в этом сообщении, подробнее описано в темах:

Выгрузка Декларации по НДС 300.00 из 1С

Как импортировать отчеты с 1С в СОНО?

Шаблоны налоговых реестров для выгрузки в Excel:

-

300.03 (от 21 февраля 2011):

Камеральный контроль 1 кв. 2010, как отвечать на уведомления

Камеральный контроль по НДС. НК МФ РК информирует

Камеральный контроль по НДС проверяемого экспортера

[Камеральный контроль, уведомление]Лжепредприятие - НДС, КПН

Расхождение сумм НДС c данными Казначейства по госзакупкам

Действия при получении уведомления о налоговом нарушении

Другие темы по этой форме:

Проблемы с 300 формой в ИС СОНО и все что с ней связанно

Форма 300.00 2010 год [Декларация по налогу на НДС]

Декларация 320.00 - НДС Декларация по косвенным налогам по импортированным товарам в Таможенном союзе в 2011 году

Заявление 328.00 на 2011 год

Обновление регламентной отчетности 1С Бухгалтерия 7.7 в.2.5

Напоминаем: все, что касается НДС, можно найти в сообществе Плательщики НДС

А так же не забываем пользоваться замечательным поисковиком в верхней части страницы

Olga062007 ------- Сообщения: 2725 Зарегистрирован: 16 фев 2009, 22:40 Откуда: Алматы Профессия: Бухгалтер Блог имени Olga062007 Активность участника

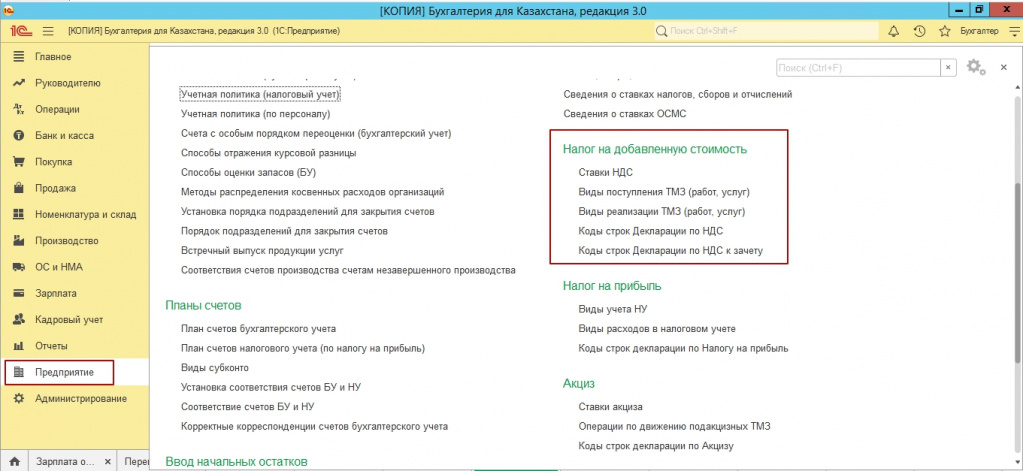

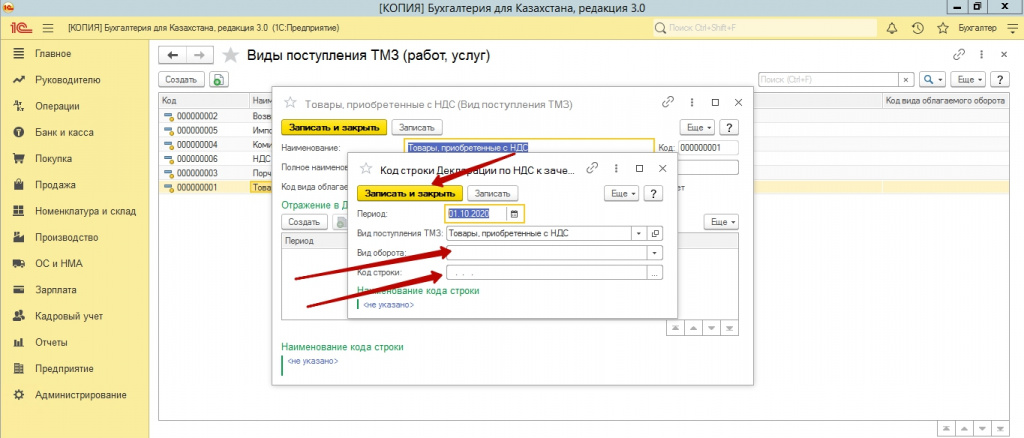

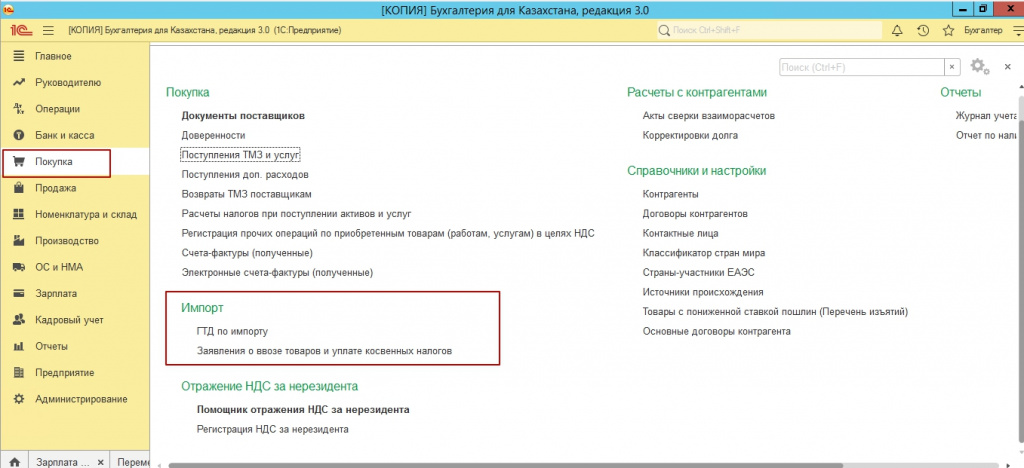

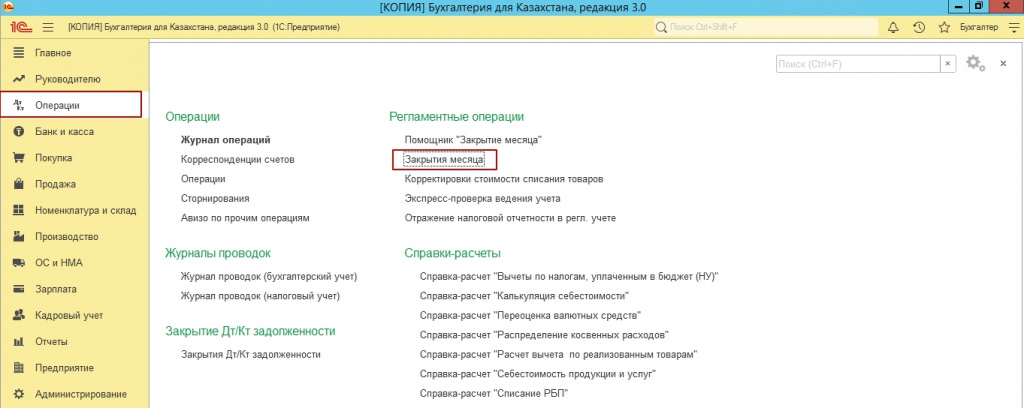

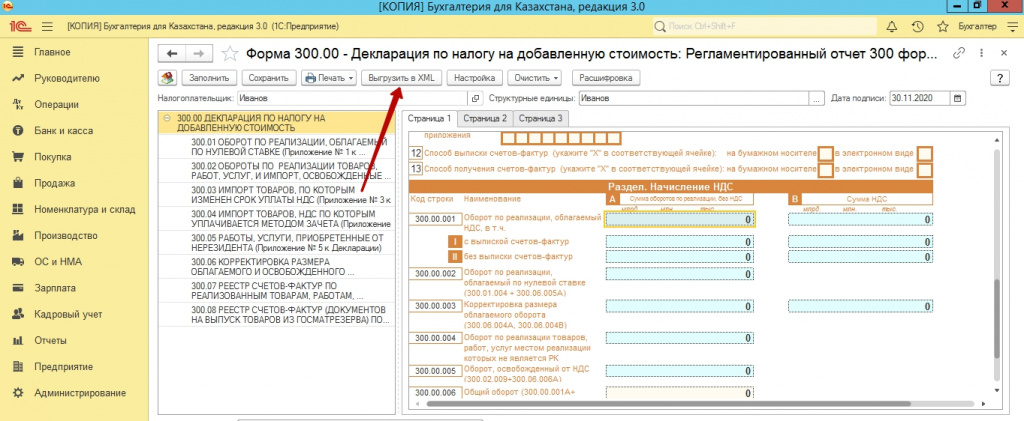

Для настройки заполнения 300 формы, первостепенно необходимо настроить виды поступления и реализации ТМЗ. Данная настройка выполняется в подсистеме «Предприятие», раздел «Налог на добавленную стоимость».

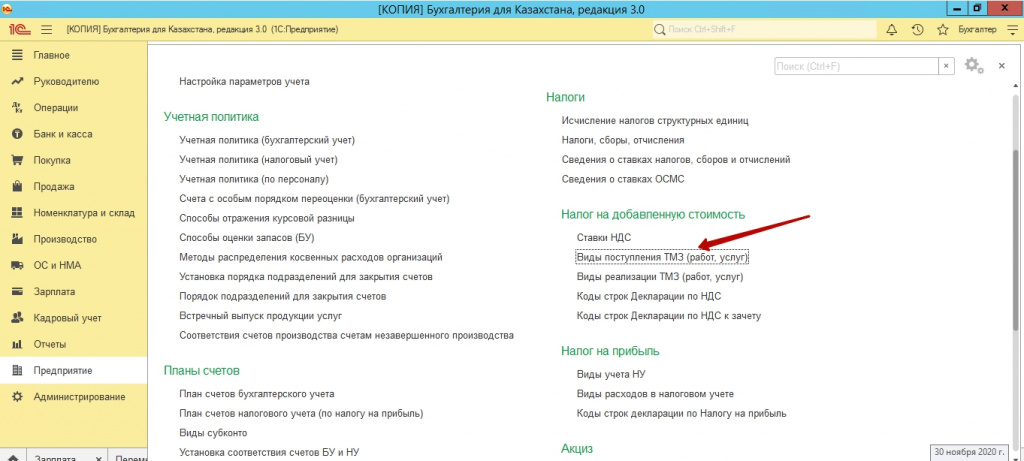

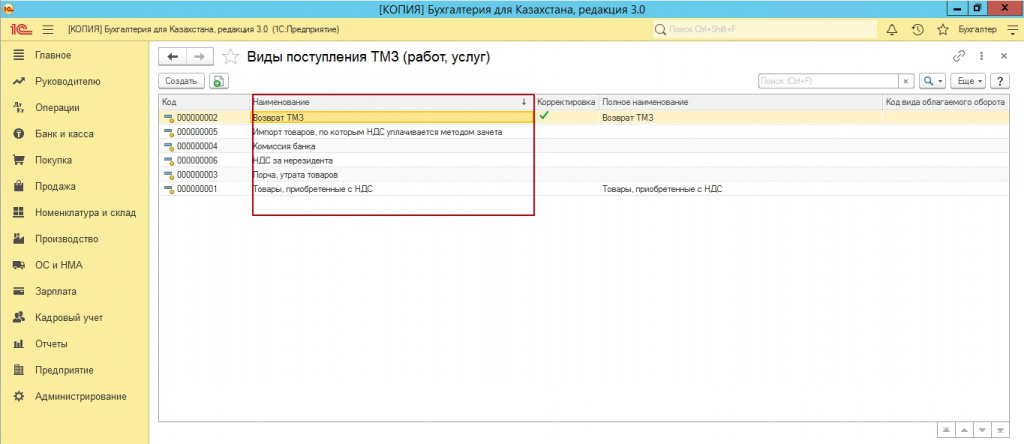

Настраиваем «Виды поступления ТМЗ».

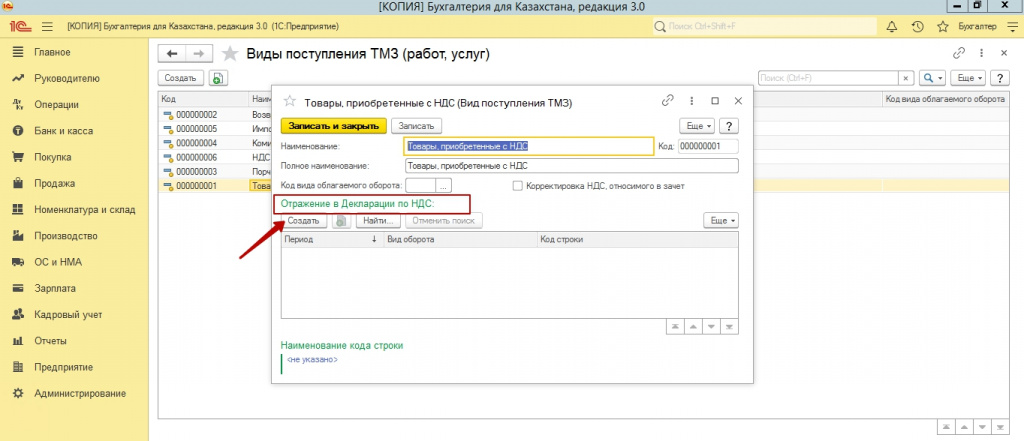

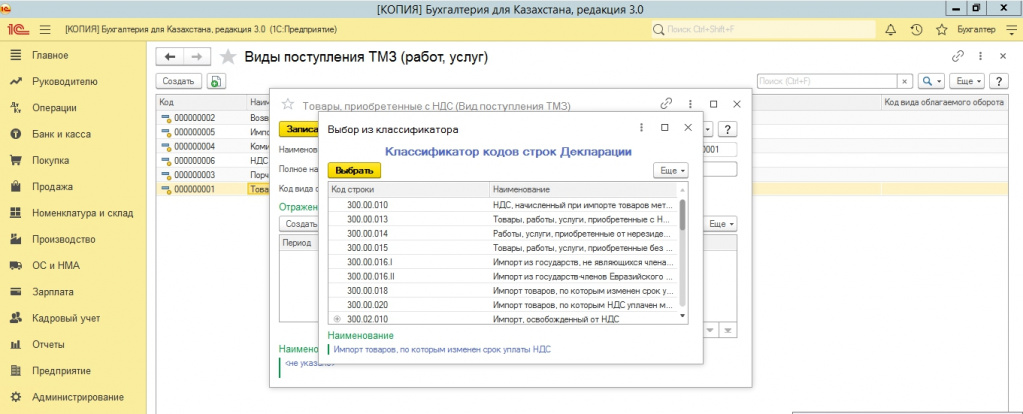

Открываем каждый вид, и в колонке «Отражение в декларации», проставляем дату, вид оборота, строку, из классификатора строк 300 формы.

Бывают ситуации, когда форма меняется, и нужной строки не видно. В этом случае необходимо обратиться к техническим специалистам и проверить актуальность релиза и актуальность формы.

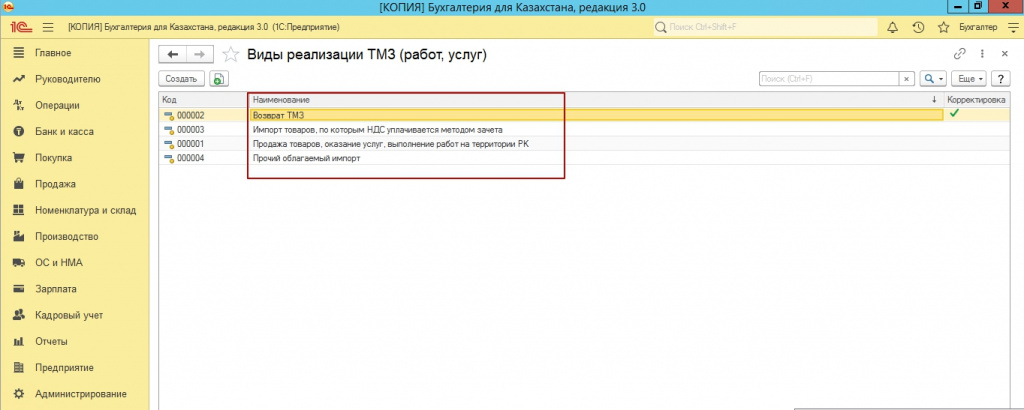

После этого, настраиваем строки для каждого вида реализации.

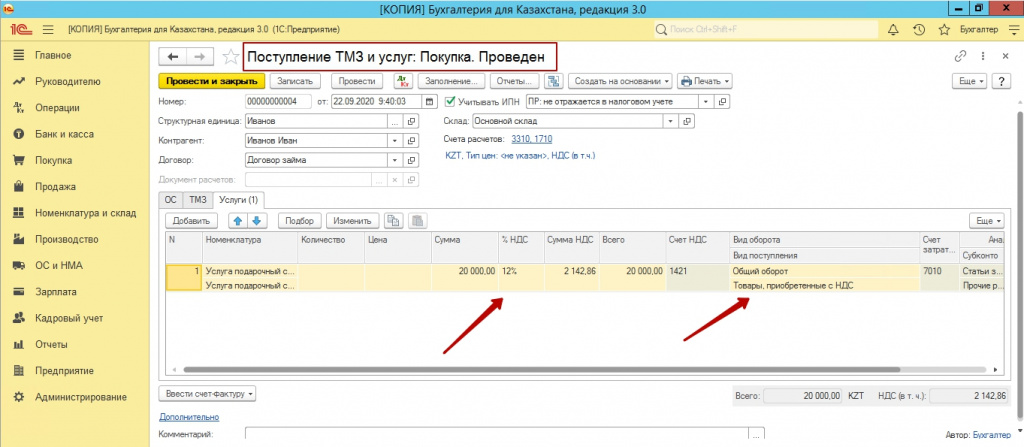

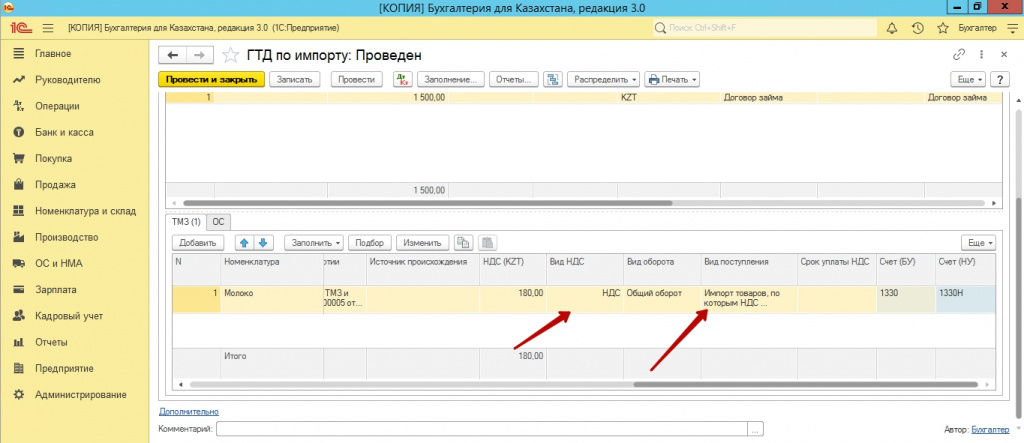

После всех настроек, необходимо в документах поступления и реализации, а также возвратов и документов импорта, использовать определенный вид оборота, в зависимости от ставки НДС.

В ГТД по импорту, необходимо уделять внимание не только виду оборота НДС, но и самой ставке. Так как, данная ставка может быть 3-ех видов, в зависимости от того, какой вид НДС указан в декларации.

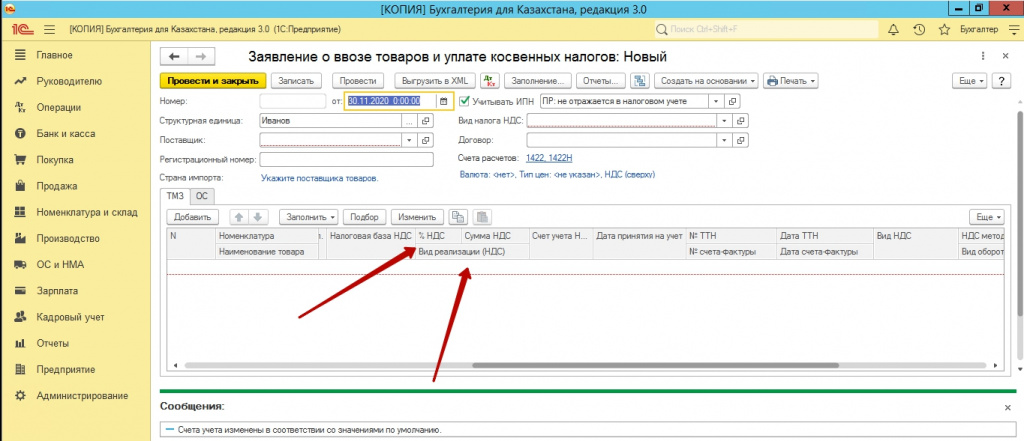

Особое внимание уделите заявлениям о ввозе, для зачета НДС, обязателен документ «Регистрации прочих операций по приобретенным товарам в целях НДС».

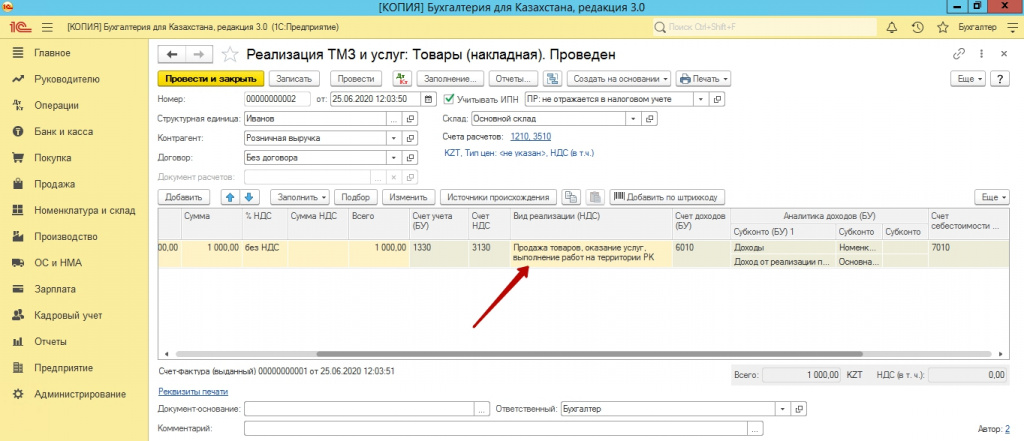

При реализации товаров на экспорт, необходимо указывать ставку 0%. В противном случае, данные по экспорту, буду выгружены в строки «Товар реализованные без НДС».

Также помним, что, чем больше вы реализовываете товаров по ставке без НДС, тем меньше принятого НДС, вы можете взять в зачет. Оттуда и возникает очень часто, комментарий к закрытию месяца, где говориться о том, что есть некая сумма, которую нельзя взять в зачет.

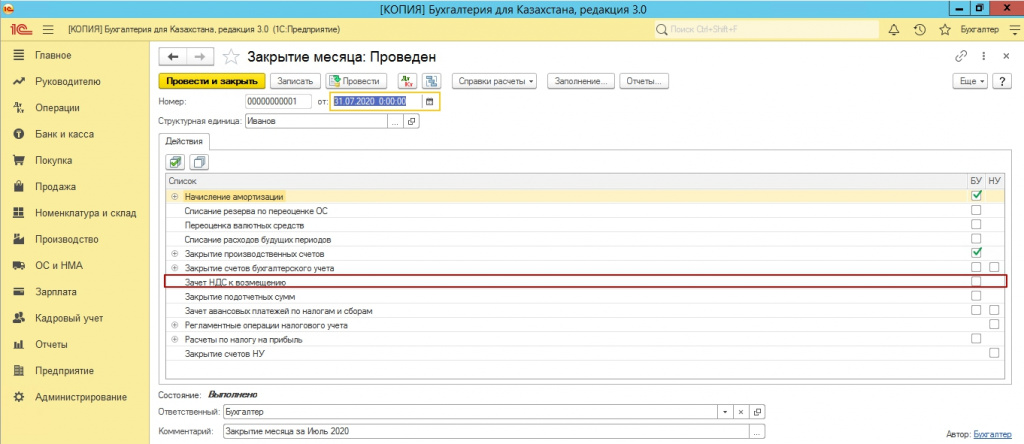

После того, как вы проверите все документы и виды оборота, можно приступать к закрытию месяца.

Закрытие месяца по зачету НДС к возмещению, необходимо выполнять каждый квартал.

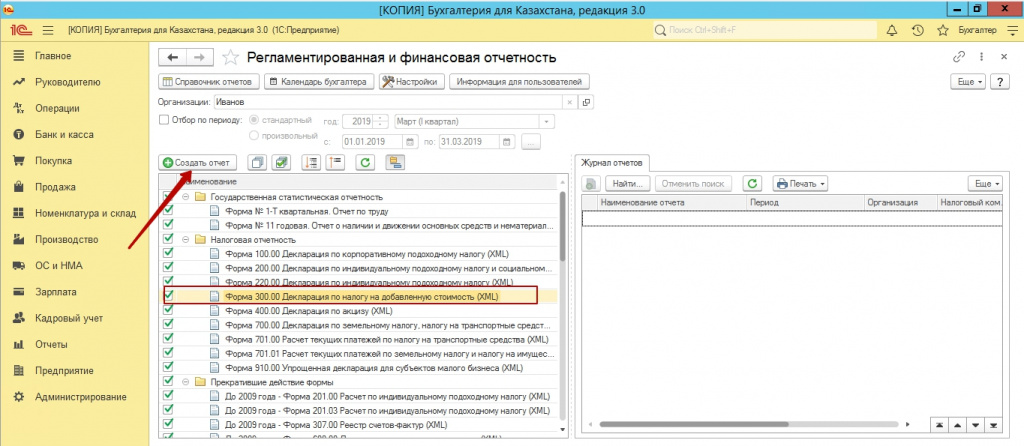

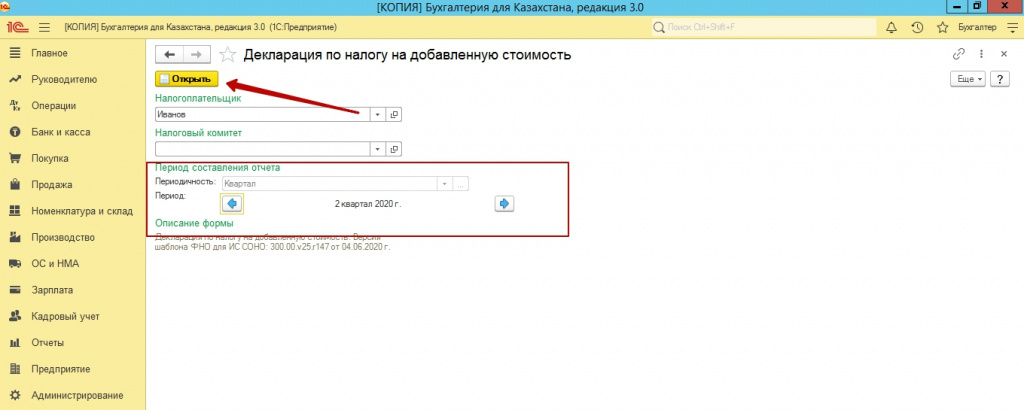

После закрытия месяца, переходим в регламентированные отчеты и создаем новый отчет по 300 форме.

Указываем период, налоговый комитет и нажимаем кнопку «Открыть», а после открытия формы «Заполнить».

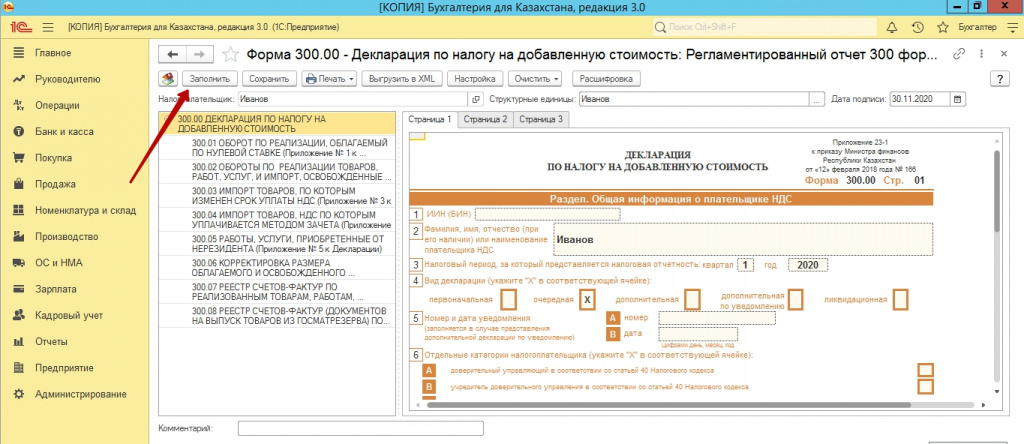

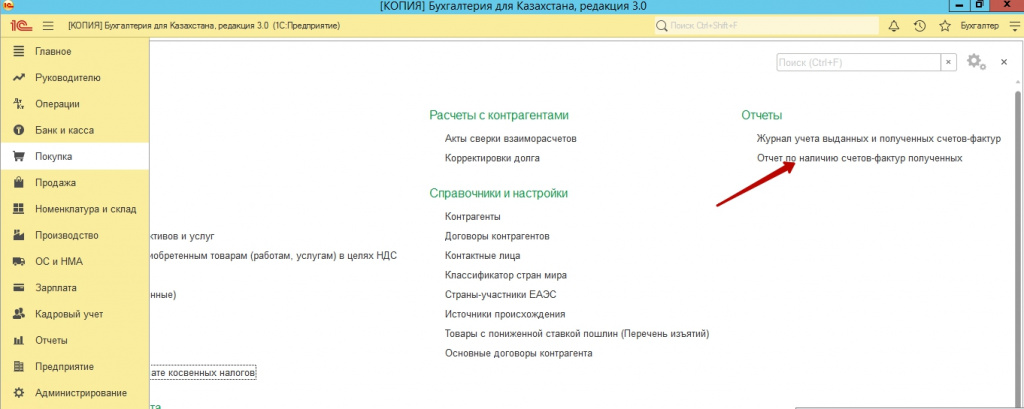

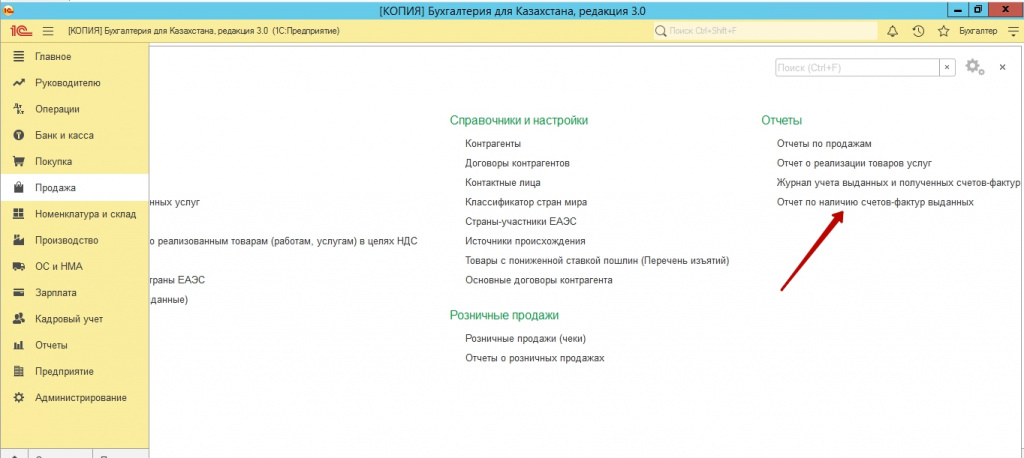

Если, все строки заполнены верно, и во всех документах проставлены виды оборота по НДС, 300 форма заполниться. Помним о том, что 7 и 8 приложения по 300 форме не заполняется, так как счета фактуры у нас электронные, исключение, если вы или вам были выписаны бумажные счета фактуры.

Если вдруг, бумажные счета фактуры есть, а в приложение они не попали, то вам необходимо открыть данное поступление или реализацию и проверить, сформировали ли вы счет фактуру и какой вид счет фактуры вы указали, частая ошибка, это когда указывать, вид электронный. Необходимо указать – бумажный и сохранить документ.

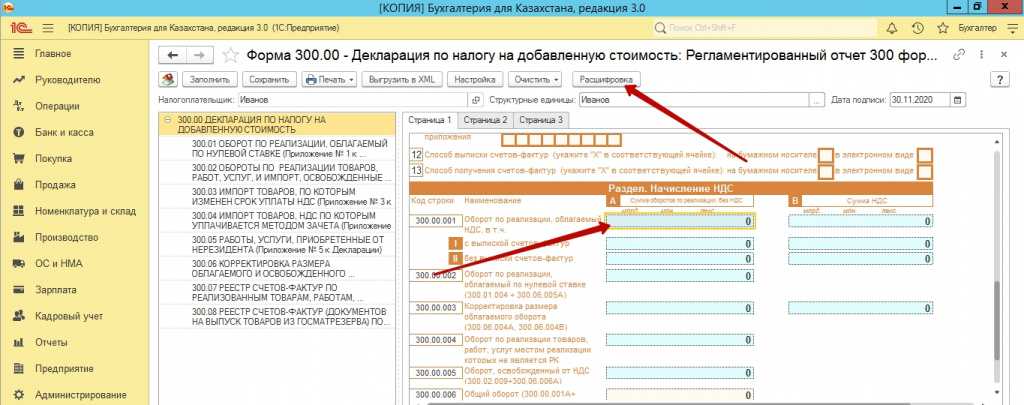

Переходим к анализу данных. Прежде всего помним, что практически каждую строку, вы можете расшифровать и посмотреть, данные каких счетов сформировали ту, или иную цифру.

Прежде всего проверяем арифметику. То есть данные общего оборота с НДС, вы умножаете на 12%, полученные данные должны совпасть со строкой сумма НДС.

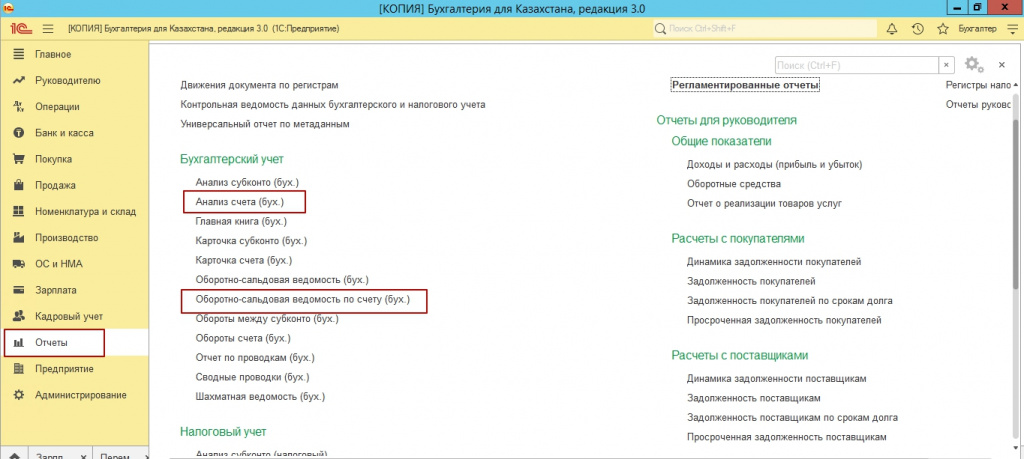

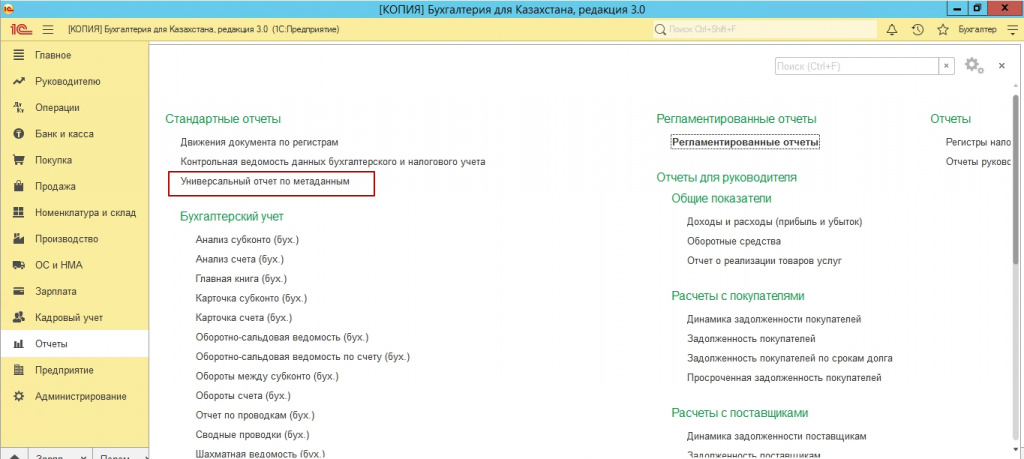

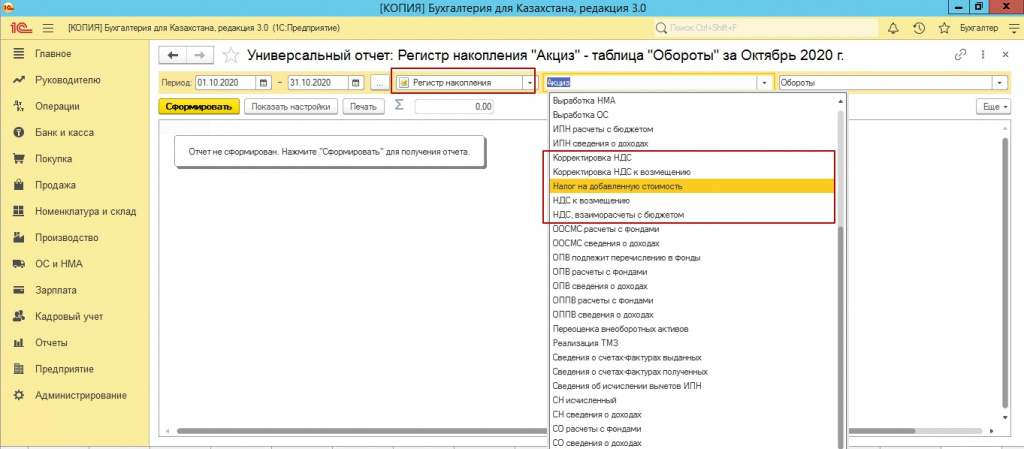

Если итоговая цифра не совпадает, вам необходимо сформировать анализ счета, по реализации 3130, по поступления 1421. Сформировать оборотно-сальдовую ведомость по этим счетам, сформировать универсальный отчет по метаданным.

Далее, проанализируйте, документы, ставки НДС, виды оборота. Очень частая ошибка, это когда мы указываем ставку НДС, но при этом вид оборота указываем «Товары, приобретенные без НДС».

Также необходимо проверить импорт и экспорт. Сумму НДС, которую мы указываем и в ГТД и в Заявлении и ввозе.

Сверить данные по счетам-фактурам. Очень часто бывает, что какой-то документ поступления, например, задвоен. И поэтому может возникнуть ситуация, с разными данные в отчете по счетам фактурам и универсальным отчетам.

После внесения любых изменений, пере проводите документ «Закрытия месяца». В конечно итоге, оборот по НДС по счетам 3130, 1421, должен совпадать у вас, с данными в 300 форме.

Если вы заполнили 300 форму, и вас устраивает результат, 300 форму можно выгрузить в формате XML.

Мы надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

Читайте также: