1с упрощенная система налогообложения возврат от покупателя

Опубликовано: 19.09.2024

Гражданское законодательство также предусматривает и ряд случаев, когда покупатель имеет право на односторонний отказ от договора купли-продажи и возврат ранее уплаченных за него денежных средств в соответствии со ст. 464, 466, 475 ГК РФ.

- Ненадлежащее количество;

- Ассортимент;

- Ненадлежащее качество;

- Комплектность;

Также следует отметить что в соответствии с п.1 и п.2 ст. 475 ГК РФ, в случае существенного нарушения требований к качеству товара покупатель вправе по своему выбору:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

В предыдущей статье мы уже рассматривали пример отражения, в программе 1С Бухгалтерия, возврата товаров от покупателя-плательщика НДС. В данной статье мы рассмотрим особенности отражения возврата товаров от покупателя, применяющего специальные налоговые режимы, а также освобожденного от НДС.

Пример.

Организация «ИНКОМ ПЛЮС» реализовала покупателю ООО «ГЕРМЕС» партию товара в количестве 25 шт., на сумму 75 000 рублей (НДС в т.ч. 11 440,68 рублей). После принятия товаров покупатель выявил брак в партии. В соответствии с договором, некачественные товары возвращены от покупателя. Покупатель не является плательщиком НДС, между покупателем и продавцом заключено соглашение о не выставлении счетов-фактур.

Для примера, нам необходимо реализовать товар. Перейдем в раздел «Продажи» и создадим документ «Реализация (акт, накладная)» с видом операции Товары. Выберем покупателя, укажем договор с покупателем и заполним табличную часть Товары. Проведем документ. Оформление документа реализации и результат его проведения представлен на рис. 1.

Рисунок 1.

Если имеется письменное согласие сторон сделки, на не составление счетов-фактур, то в адрес покупателя, не являющегося плательщиком НДС (освобожденного от уплаты НДС в порядке ст. ст. 145, 145.1 НК РФ), продавец не выставляет ни авансовые, ни отгрузочные счета-фактуры. Поэтому, в нашем примере, мы не создаем документ счет-фактура выданный. Однако, при проведении документа «Реализация (акт, накладная)» сформируется регистр «НДС Продажи». В книге продаж отразится запись с кодом вида операции 26. Рис.2.

Рисунок 2.

Следует отметить, что данный код был введен в соответствии с Письмом ФНС России от 22.01.2015 N ГД-4-3/794@, продавец должен указывать при отражении сведений первичных учетных документов, в случае отгрузки товаров (выполнении работ, оказании услуг) лицам, не являющимся плательщиками НДС (например, упрощенцам), и лицам, освобожденным от обязанностей плательщика этого налога. То есть, код 26 использовался в ситуации, когда счет-фактура не выставлялся. Если продавец, например, выставил счет-фактуру покупателю – физическому лицу, то в книге продаж при реализации товаров (работ, услуг) он должен был указывать код 01.

Для удобства отражения операции возврата товара, перейдем в раздел «Продажи», выберем документ «Реализация (акт, накладная)» и на основании документа создадим документ «Возврат от покупателя». Созданный документ автоматически заполнится данными документа реализации. Так как покупатель не выставляет счет-фактуру, в нижней части документа необходимо снять флаг в реквизите «Счет-фактура №». Проведем документ.

При проведении документа сформируется сторно, по себестоимости реализованных товаров, сторнируется часть выручки и сторнируется часть начисленного НДС. Также при проведении документа сформируется регистр накопления «НДС предъявленный». Оформление документа «Возврата от покупателя» и результат его проведения представлены на рис. 3.

Рисунок 3.

Так как исключений, из общего порядка применения вычетов, при возврате товаров лицами, не уплачивающими НДС, Налоговый кодекс РФ не устанавливает. Поэтому право на вычет, предусмотренное п. 5 ст. 171 НК РФ, за продавцом сохраняется. Если покупатель, не являющийся плательщиком НДС, возвращает всю партию отгруженных товаров, то по мере возникновения права на налоговый вычет продавец регистрирует в книге покупок счет-фактуру, который был зарегистрирован им в книге продаж при отгрузке товара.

Для отражения операции вычета сумм НДС, по возврату товара в программе можно выполнить с помощью регламентного документа «Формирование записей книги покупок».

При проведении документа, в бухгалтерском учете, принимается НДС к вычету (Дт68.02 — Кт19.03), спишется регистр «НДС Предъявленный» и сформируется запись в регистр «НДС Покупки» (Книга покупок). Рис. 4.

Рисунок 4.

Для завершения примера сформируем отчет «Книга покупок» и убедимся в правильном отражении результата. Рис. 5.

Рисунок 5.

Также следует отметить, что если возвращается только часть товара, то продавец должен выставить покупателю корректировочный счет-фактуру, на стоимость возвращенного товара. Этот порядок применяется к товарам, как принятым, так и не принятым на учет покупателем. Такие выводы содержатся в письмах Минфина России от 19.03.2013 № 03-07-15/8473, от 14.05.2013 № ЕД-4-3/8562@. Следует учесть, что ранее финансовое ведомство рекомендовало выставлять корректировочные счета-фактуры, как при частичном, так и при полном возврате товара покупателем - неплательщиком НДС в соответствии (письмо Минфина России от 16.05.2012 № 03-07-09/56).

Для отражения данной операции необходимо воспользоваться документом «Корректировка реализации».

Возврат поставщику нереализованного товара, к которому у покупателя нет претензий по качеству, является реализацией по договору купли-продажи, согласно статьи 454 ГК РФ, так как в данной ситуации организация-поставщик со своей стороны соблюдает все условия договора поставки, в частности товар по качеству соответствует требованиям, указанным в договоре.

При этом покупатель, при возврате ставший продавцом, сначала зачитывает «входной» НДС при покупке товара, а потом ставит эту же сумму НДС к начислению при реализации товара (возврате нереализованного товара). Бывший продавец, наоборот, сначала начисляет НДС к уплате в бюджет при реализации товара, а затем ставит его к вычету при поступлении товаров.

Покупатель применяет упрощенную систему налогообложения.

Если покупатель применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при возврате нереализованного товара НДС не начисляется и счет-фактура не выставляется.

В таком случае первоначальный продавец товаров теряет НДС, так как при реализации товаров НДС был уплачен в бюджет, а, получая нереализованные товары обратно, он не может взять к вычету НДС, так как нет счета-фактуры.

Однако, если покупатель примет решение выделить в отгрузочных документах сумму НДС отдельной строкой и оформить счет-фактуру при возврате нереализованных товаров своему продавцу, тогда организации-покупателю, применяющей упрощенную систему налогообложения необходимо учитывать следующее:

во-первых: согласно подпункту 1 пункт 5 статьи 173 главы 21 НК РФ необходимо заплатить НДС в бюджет;

во-вторых: уплаченная в бюджет сумма НДС не признается расходом для целей налогообложения, так как организации применяющие «упрощенку» не признаются плательщиками НДС за исключением НДС при ввозе товаров на территорию Российской Федерации, поэтому при исчислении единого налога сумма уплаченного НДС не может быть включена в состав расходов в соответствии с подпунктом 22 пункта 1 статьи 346.16 главы 26.2 НК РФ.

Минфин придерживается аналогичной точки зрения по данному вопросу. Например в письме Минфина РФ от 16.04.2004 года №04-03-11/61 сообщается, что суммы налога на добавленную стоимость, выделенные в счетах-фактурах, выставленных покупателям товаров (работ, услуг) по собственному желанию организациями, применяющими упрощенную систему налогообложения и уплаченные ими в бюджет, при определении объекта налогообложения по единому налогу в составе расходов учитывать не следует.

Книга учета доходов и расходов у организации-покупателя «А»

Продавец применяет упрощенную систему налогообложения.

В случае если продавец применяет упрощенную систему налогообложения и поэтому не является плательщиком НДС, следовательно, при реализации товаров сумма НДС в отгрузочных документах не выделяется отдельной строкой и счет-фактура не оформляется. В связи с этим при возврате нереализованного товара покупатель товаров теряет НДС, так как, приобретая товар НДС не был уплачен в бюджет, следовательно, нет «входного» НДС, а при передаче нереализованных товаров обратно организация должна начислить НДС в бюджет, так как является плательщиком НДС.

Пример.

Организация-продавец «А», применяющая упрощенную систему налогообложения, реализовала товар по договору купли-продажи на сумму 11 800 рублей организации-покупателю «Б», находящейся на обычной системе налогообложения. 27 мая 2004 года организация «Б» возвращает весь нереализованный товар организации «А». Возврат согласован сторонами, претензий по качеству нет. На момент возврата товар не был оплачен. 30 мая 2004 года организация «Б» направило письмо в адрес организации «А» с просьбой о зачете взаимных требований на сумму 11.800 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Учет операций у организации-покупателя «Б»:

Обращаем внимание , что при осуществлении контроля за полнотой исчисления налогов налоговые органы вправе проверять правильность применения цен по сделке в случае, когда в пределах непродолжительного периода времени цены, применяемые налогоплательщиком по идентичным (однородным) товарам, отклоняются более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (подпункт 4 пункта 2 статьи 40 НК РФ). При этом налоговые органы могут одновременно отказаться учесть для налога на прибыль отрицательную разницу между доходом от реализации и покупной стоимостью, как экономически не обоснованную.

Для того чтобы организации-покупателю избежать уплаты НДС с возвращаемого товара, по которому нет претензий по качеству, рекомендуем заключать договор купли-продажи с особым переходом права собственности или договор комиссии, если продавцом товара выступают организации или индивидуальные предприниматели, применяющие упрощенную систему.

Возврат некачественноготовара продавцу

При возврате некачественного или некомплектного товара проблем с НДС не возникает, так как обратной реализации не происходит. В связи с тем, что не выполнены все условия договора купли-продажи, он частично или полностью расторгается, а товар возвращается продавцу. Таким образом, обе стороны оказываются в положении, которое существовало до поставки товара.

Если при возврате некачественных или некомплектных товаров одна из сторон применяет упрощенную систему налогообложения, тогда необходимо обратить внимание на особенности заполнения книги учета доходов и расходов.

Продавец применяет упрощенную систему налогообложения.

При возврате покупателем некачественного товара продавец должен уменьшить сумму своих доходов на сумму возращенного товара. Данная операция будет отражаться сторнировочной записью по графам 4 и 5 в книге учета доходов и расходов. Однако необходимо иметь в виду, что доходы, учитываемые при расчете единого налога, организация вправе уменьшить только в том случае, если была получена оплата от покупателя.

Пример.

20 мая 2003 года организация-продавец «А», применяющая упрощенную систему налогообложения, отгрузила товар организации-покупателю «Б» на сумму 24.000 рублей. В этот же день была получена оплата от покупателя. 23 мая 2003 года организация «Б» предъявила претензию организации «А» на сумму 5.000 рублей и вернула ей бракованный товар.

Книга учета доходов и расходов у организации-продавца «А»:

На практике нередко встречаются ситуации, когда оплата за товар еще не поступила, однако товар уже отгружен. В таком случае, организация в книге учета доходов и расходов может отразить в доходах только реально полученные деньги.

Пример.

20 мая 2003 года организация-продавец «А», применяющая упрощенную систему налогообложения отгрузила товар организации-покупателю «Б» на сумму 24.000 рублей. 23 мая 2003 года организация «Б» предъявила претензию организации «А» на сумму 5.000рублей и вернула ей бракованный товар. 25 мая получена оплата за товар от покупателя в размере 19.000 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Покупатель применяет упрощенную систему налогообложения.

Если покупатель за товар еще не рассчитался, то после окончательного расчета (с учетом расчета суммы возврата) в расходах может быть отражена фактически уплаченная сумма. Если же покупатель, применяющий упрощенную систему налогообложения, уже рассчитался за товар, то возврат товара может быть отражен в книге учета доходов и расходов сторнировочной записью по графам 6 и 7.

Пример.

17 мая 2003 года организация-покупатель «А», применяющая упрощенную систему налогообложения, приобрела партию товара за 36.000 рублей, в том числе НДС 5 491 рублей. Расчеты за товар осуществлены в тот же день. При принятии на учет товара на склад был выявлен товар несоответствующего качества. Организация «А» оформила акт по форме №ТОРГ-2 и выставила претензию продавцу. 19 мая 2003 года организация «А» вернула поставщику бракованный товар на сумму 3.000 рублей.

Книга учета доходов и расходов у организации-продавца «А»:

Справочная / Товары

Возврат товара от покупателей

Покупатели возвращают товар по разным причинам. Это может быть производственный брак или просто неподходящий размер. В каждом случае есть нюансы оформления и поводы для отказа.

Возврат некачественного товара

Если покупатель обнаружил в товаре брак, он может попросить:

- Заменить его на товар этой же или другой марки. Если цена товаров разная, то он доплачивает или вы возвращаете ему разницу.

- Уменьшить цену, за которую он купил товар.

- Бесплатно устранить недостатки товара или возместить расходы на их исправление покупателем.

- Вернуть деньги за товар — встречается чаще всего.

Если при покупке клиент знал о браке, вы не обязаны принимать товар и возвращать деньги. Например, в некоторых магазинах продают уценённый товар и сразу говорят о его недостатках. Тогда они не могут быть поводом для возврата.

Чтобы выяснить причину брака, вы можете провести экспертизу за свой счёт. Если окажется, что товар испортил сам покупатель, не принимайте его назад и просите возместить стоимости экспертизы. Покупатель обязан это сделать.

Возврат качественного товара

Если качественный товар не подошёл покупателю по цвету или размеру, он может попросить обменять его на подходящий товар. У вас может быть три причины для отказа:

- Прошло больше 14 дней с даты покупки.

- Товар потерял вид. Например, покупатель принёс обувь с потёртой подошвой или рубашку без пуговицы.

- Товар не подлежит обмену или возврату по закону. Например, косметика, нижнее бельё или ювелирные изделия. Помните, что отказать по этой причине вы можете, только если товар качественный.

Перечень товаров, которые не подлежат возврату

Если причин для отказа нет, вы должны обменять товар на подходящий покупателю. А при его отсутствии — вернуть деньги.

Как оформить документы на возврат товара

Попросите у покупателя заявление и кассовый чек.

В заявлении он указывает свои паспортные данные, называет причину возврата и сумму, которую хочет вернуть. Если покупатель потерял кассовый чек, он может доказать факт покупки другим способом, например, сослаться на показания свидетелей.

При приёме товара от покупателя, составьте накладную на возврат товара. Её можно оформить в произвольной форме. Главное, чтобы накладная содержала данные покупателя и всю информацию о товаре: его название, количество, стоимость.

Правила возврата денег покупателю

Как правильно оформить возврат денег покупателю, зависит от того, когда он к вам обратился.

Возврат в день покупки

Если покупатель платил наличными, выдайте ему деньги прямо из ящика кассового аппарата. При оплате товара картой, возврат также производится безналом — достаточно отменить операцию. В обоих случаях не забудьте пробить по кассе чек с признаком «возврат прихода».

Возврат в другой день

Если покупатель возвращает товар в другой день, нельзя взять деньги из ящика кассового аппарата. Выдайте деньги из главной кассы — так называют все наличные деньги в организации. Если у вас ООО, выпишите расходный кассовый ордер или РКО. ИП этого делать не нужно, так как они не обязаны соблюдать кассовую дисциплину.

Если покупатель оплачивал товар по банковской карте, верните деньги обратно на неё. Наличные в этом случае выдавать нельзя, это запрещено Указанием ЦБ РФ. Как именно вернуть деньги на карту покупателя, уточните в поддержке банка, с которым у вас заключён договор эквайринга. Если вернуть деньги обратно на карту нельзя, снимите деньги с расчётного счёта и верните покупателю.

Сдавайте отчётность в три клика

Эльба поможет следить за товарными остатками и проводить инвентаризации. Она будет готовить отчётность и считать налоги.

Как учесть возврат в налоге УСН

Когда покупатель заплатил за товар, вы учли эти деньги в доходах УСН. А если у вас УСН«Доходы минус расходы», вы списали себестоимость товара в затраты. Из-за возврата товара и денег за него придётся корректировать налоговый учёт.

В день возврата денег покупателю скорректируйте доходы. Для этого в столбце «Доходы» в КУДиР укажите сумму возврата со знаком «минус». В Эльбе для этого создайте поступление с видом «Прочее», тип операции «Не указан».

На УСН «Доходы минус расходы» cебестоимость товара, которую вы учли в расходах, исправьте таким же способом. Сделайте это в день возврата товара. Укажите себестоимость товара со знаком «минус» в столбце «Расходы» КУДиР.

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

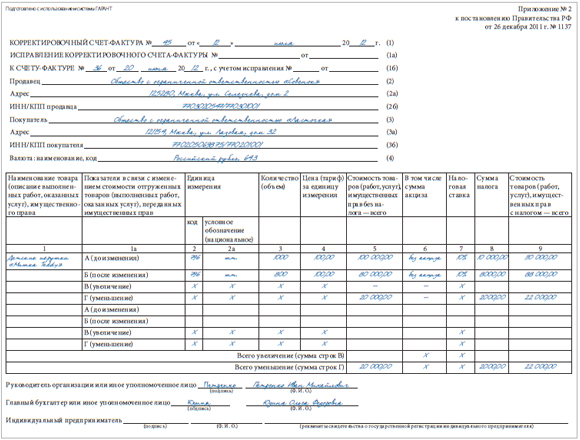

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Читайте также: