1с для ип на псн

Опубликовано: 02.05.2024

- Бухгалтерия

- Налоги

- Патент

Патент — самая простая система налогообложения для ИП. Предприниматель платит один вид налога и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

В статье рассказываем, кто может работать на патенте и сколько это стоит.

Что такое патент

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. ИП платит за патент и как бы покупает это право. В налоговом кодексе патент подразумевается только в этом значении.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе они отношения не имеют.

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. В каждом конкретном регионе правила патента могут отличаться, их описывают локальные законы.

Патент распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

С 2021 года в налоговом кодексе расширили список запрещенных видов деятельности. На них нельзя получить патент:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ, налог на имущество физлиц и НДС. Но есть и исключения. Например, при ввозе товара рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать декларацию не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать для работ или услуг других ИП или юрлиц. Нанять сотрудника в штат или пригласить исполнителя на разовую работу можно, а заказать услуги у другого ИП — нет.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской или фармацевтической деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади арендных помещений или количеству машин для пассажирских или грузовых перевозок.

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей

Чтобы узнать обо всех ограничениях, изучите местные законы. Они выложены на сайте налоговой. Выбираете свой регион → «Особенности регионального законодательства».

Переключатель регионов находится в шапке страницы

В разделе «Особенности регионального законодательства» можно найти местные законы

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить .

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. Как правило, патент для ИП без работников будет дешевле. Хотя в некоторых регионах может быть и . Например, в Приморском крае другой подход: репетитор без сотрудников в 2020 году заплатил 8883 ₽ за годовой патент, а репетитор с одним работником — только 3201 ₽.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона. Например, косметолог в Самаре в 2020 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там всё просто: нужно заполнить форму и получить результат.

Расчет стоимости патента для мастерской по ремонту мебели из Калуги с тремя сотрудниками в штате

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Предпринимателя могут оштрафовать, если он вообще не оплатит патент или предоставит недостоверные сведения о себе и своей деятельности.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налоги можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса.

Информация о налоговых каникулах для предпринимателей из Республики Саха (Якутия)

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит страховые взносы. В 2020 и 2021 годах это 40 874 ₽.

С 2021 года на ПСН налог можно уменьшить на размер взносов. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников, больничные за первые три дня болезни и взносы за добровольное личное страхование работников.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Вычет за онлайн-кассу

ИП на патенте могут получить вычет, если купили и зарегистрировали онлайн-кассу:

- в сферах розничной торговли и общепита — до 1 июля 2018 года;

- в остальных сферах — до 1 июля 2019 года.

Кассу нужна не всем ИП на патенте. Например, она не понадобится химчисткам или фотоателье, но парикмахеры и ветеринары обязаны ее купить. Полный список — в законе об онлайн-кассах.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

| Текущий налоговый режим | Когда можно перейти на ПСН |

|---|---|

| ОСН | В любое время |

| УСН, открытие нового вида деятельности | В любое время |

| УСН, тот же вид деятельности | В начале следующего года |

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном виде

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- закрыть ИП;

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.

1 июля 2021 года заканчивается отсрочка обязательного использования контрольно-кассовой техники для индивидуальных предпринимателей, использующих патентную систему налогообложения. Что делать, и какие шаги предпринимать предпринимателям — читаем и разбираемся.

Кому ИП подходит патентная система налогообложения

Патентная система налогообложения (ПСН) — самая простая с точки зрения учета и отчетности система. Это особый льготный режим для ИП (ООО и компании других форм собственности воспользоваться ПСН не имеют права): предприниматель просто покупает патент на право заниматься определенным видом деятельности. Стоимость патента и есть сумма уплаченного налога. Для каждого вида деятельности рассчитывается своя стоимость патента: она зависит от вида деятельности и места ее осуществления.

Особенность патентной системы — отсутствие бухгалтерской и налоговой отчетности. Главное вести учет доходов, чтобы он не превышал лимит, установленный патентом. Список видов деятельности, на которые можно купить патент, регулируется статьей 346.43 НК РФ. Кстати, с 2021 года муниципальные образования сами могут его корректировать. То есть ответ на вопрос, можно ли заниматься какой-то конкретной деятельностью, используя патентный режим, дадут в местном отделении ФНС.

Вместе с тем, есть у патента и ограничения: лимит на доход (суммарно по всем патентам, которые имеет ИП, не более 60 млн руб.), лимит на количество сотрудников (не более 15 человек), авансовая система оплаты патента (патент оплачивается заранее, до начала срока его действия).

Нужна ли касса для ИП на ПСН?

Нас с вами сегодня интересует работа ИП на патенте без кассового аппарата: есть ли отсрочка, как долго она еще продлится и что делать после того, как она закончится.

Итак, до 1 июля 2021 года могут работать без онлайн-кассы ИП на патенте, у которых нет наемных сотрудников:

при работе в сфере услуг

при выполнении каких-либо работ

при реализации товаров собственного производства

При реализации “не своих” товаров онлайн-касса для ПСН уже давно обязательна, и неважно, есть ли у вас наемные работники, или нет.

С 1 июля 2021 любая розничная торговля для ИП, которые применяют ПСН, должна осуществляться с использованием онлайн-касс. Если ИП нанимает хотя бы одного сотрудника до этой даты, он обязан приобрести онлайн-кассу и зарегистрировать ее в 30-дневный срок с момента заключения трудового договора с наемным сотрудником.

Когда ИП на патенте может не использовать онлайн-кассу

После 1 июля 2021 года ИП на патенте могут не использовать онлайн-кассу только в ряде случаев:

Если ИП реализует товары собственного производства юридическим лицам и ИП, получая оплату на расчетный счет, при это не работает с физ лицами.

Для работы с физическими лицами, равно как и для остальных вариантов оплаты товаров, этим категориям ИП всё равно придется выбивать чек и использовать онлайн-кассу.

Кроме того, разрешается работать без использования онлайн-кассы в удаленных местностях или в тех районах, где интернет нестабилен или отсутствует вовсе.

Списки таких удаленных населенных пунктов утверждаются специальными постановлениями региональных властей. Найти постановление, относящееся к вашему региону можно, например, здесь.

Такие предприниматели могут выдавать клиенту вместо чека бумажный документ (квитанцию или иной бланк строгой отчетности), который будет подтверждением совершения расчета. Требования к таким документам описаны в статье 4.7 «Требования к кассовому чеку и бланку строгой отчетности» закона № 54-ФЗ. Выписанные бланки строгой отчетности (БСО) обязательно учитываются в специальном журнале учета БСО по номеру и дате расчета. Журналы учета БСО должны храниться у предпринимателя не менее 5 лет.

По-прежнему, от использования онлайн-кассы освобождены ИП на патенте, которые занимаются (список отмечен в п. 2 ст. 2 закона 54-ФЗ):

Торговлей с использованием вендинговых автоматов.

Реализацией газет и журналов.

Торговлей из автоцистерн напитками и молоком в розлив, живой рыбой из спеццистерн.

Торговлей на рынках и ярмарках, в автолавках и временных торговых точках (палатках).

Торговлей овощами и фруктами вразвал.

Продажей изделий народных промыслов собственного изготовления.

Без использования онлайн-кассы можно оказывать услуги:

по ремонту обуви

по ремонту сумок, зонтов, ключей, заточке ножей и инструмента

по оказанию работ на подворье (распил дров, вспашка огородов, хоз. помощь)

носильщика на вокзалах и в порту

сдача ИП жилья в аренду

сиделки и няни (по уходу за больными, престарелыми и детьми на дому)

Кроме того, без использования онлайн-кассы разрешается проводить:

Безналичные расчеты между компаниями и ИП.

Расчеты за религиозные обряды и реализацию религиозной атрибутики.

Прием стеклотары и утильсырья (кроме драгметаллов и металлолома).

Расчеты в аптеках и фельдшерско-акушерских пунктах в сельской местности.

Остальные предприниматели на патенте и после 1 июля 2021 года должны применять ККТ, независимо от того, каким видом деятельности они занимаются, и есть ли у них наемные работники. А значит, им придется купить онлайн-кассу или взять ее в аренду.

Нужна ли онлайн-касса для ИП на ПСН при торговле на рынке

Можно ли работать без кассы на рынке? Здесь всё зависит от нескольких факторов: место торговли, вид реализуемого товара или оказываемой услуги, возможность хранения товара и т.д.

Закон 54-ФЗ говорит, что ИП на ПСН, ЕСХН и УСН и некоторые юр. лица, торгующие на ярмарках, рынках, и в прочих, обустроенных для торговли площадях, могут не использовать онлайн-кассу. Однако для этого необходимо соблюсти несколько условий.

Когда онлайн-касса для ПСН на рынке нужна

Касса потребуется, если:

Торговая точка обеспечивает долгосрочное хранение товара (закрывающийся на замок магазинчик, киоск, контейнер и т.д.).

Вид товара — технически сложные товары или товары из спец. списка, утвержденного 54-ФЗ (список ниже).

реализация продовольственных товаров, товаров, подлежащих обязательной маркировке, алкоголя и слабоалкогольных напитков.

Список товаров, при реализации которых онлайн-касса необходима

ковры; кожаные изделия; одежда; промышленная и бытовая химия; лекарства; пластмассовые и резиновые изделия; спортивные и музыкальные товары; стройматериалы; электротехника и компьютерная техника; автотранспорт и прицепы к нему; мебель; ортопедические принадлежности; дерево и изделия из него (кроме плетеных корзин, мебели, кухонных и столовых предметов).

Кому при торговле на рынке не нужна онлайн-касса

Онлайн-касса не потребуется рыночному торговцу, если:

его торговая точка не обустроена и не обеспечивает сохранность товара (открытый лоток, навес, развал);

торговля осуществляется непродовольственными товарами на открытом прилавке внутри павильона (за исключением товаров из списка выше);

ИП продает сезонные овощи на арбузных, дынных или овощных развалах;

торгует безалкогольными напитками, мороженым, продает молоко, квас или масло в розлив;

продает изделия народных промыслов собственного изготовления.

Без применения онлайн-кассы могут работать и мастера, оказывающие на рынке услуги

по ремонту одежды и обуви;

по ремонту и изготовлению ключей;

по реализации газет и журналов вразнос и в ларьках.

Подробные разъяснения по правилам торговли на рынке мы дали в этой статье.

Возможен ли налоговый вычет за покупку онлайн-кассы

Многих интересует, получится ли вернуть денежные средства, затраченные на покупку онлайн-кассы в 2021 году. Пока утвердительных заявлений со стороны ведомства не было и налоговое законодательства вычетов не предусматривает.

Ранее максимальная сумма возврата, согласно законодательному акту, составляет 18 тысяч рублей на каждую купленную кассу. Все, что сверх этого лимита, вернуть не представляется возможным. Эти условия касались тех, кто приобретал кассу в 2018 году.

Онлайн-касса для ИП на патенте: какую выбрать?

Главные требования, которое федеральный закон «54-ФЗ о применении ККТ» предъявляет к кассовому оборудованию:

наличие в кассе фискального накопителя,

наличие этой модели в реестре ККТ на сайте ФНС,

фискальный чек, который выдает эта касса, должен соответствовать этому закону и содержать все необходимые для вашего вида деятельности реквизиты,

предприниматель должен зарегистрировать кассу в ФНС и получить электронную подпись.

Вариантов у предпринимателя всего три: автономная кнопочная касса, фискальный регистратор и смарт-касса. Подробнее остановимся на каждом варианте и посмотрим на их плюсы и минусы.

Автономные кнопочные онлайн-кассы

Плюсы

Автономные кассы имеют всего один плюс — они недороги. Но недороги они потому, что их время, как удобной контрольно-кассовой техники, заканчивается. Они годятся сегодня разве что для небольших бизнесов в сфере услуг или в магазине с редко меняющейся номенклатурой до 50 позиций.

Минусы

с 1 февраля 2021 года все предприниматели обязаны работать с товарной номенклатурой и указывать названия товаров в чеке. В большей части автономок, чтобы ввести новые товары или отредактировать существующие придется подключать кассу к ПК и останавливать торговлю. Ну, или делать это всё в нерабочее время.

Еще вам понадобится сканер и штрихкоды на каждом товаре. Иначе вносить наименование товара в чек будет крайне затруднительно.

Еще один минус — автономки не могут работать с маркированным товаром. Их ПО попросту устарело и не годится для этого. Конечно, вы можете модернизировать такую кассу, подключив ее к компьютеру, но это дополнительные расходы. В планах Правительства к 2024 году промаркировать все группы товаров, поэтому приобретать такие кассы эксперты отрасли не рекомендуют. Для обновлений кассы под нормы закона вам придется вызывать специалиста, что не бесплатно, конечно. Все эти платные модернизации очень скоро перевесят выгоду от малой цены самой кассы.

Фискальный регистратор

Фискальный регистратор — это принтер кассовых чеков с фискальным накопителем и интернет-модулем для передачи фискальных данных. К фискальному регистратору обязательно потребуется управляющее устройство с кассовой программой. То есть, кроме самого регистратора, который стоит определенных денег, вам придется потратиться еще и на планшет, ноутбук или ПК. Хорошая кассовая программа для ПК тоже стоит денег. Как видите — это не самый экономный вариант, но вполне рабочий.

Годится такой вариант для стационарных точек — магазинов, пунктов сервиса и т.д. На выезд с собой такой набор оргтехники брать не получится. Кассовая зона тоже потребует определенного простора, иначе вместить такую габаритную кассу не получится.

Смарт-терминалы

Смарт-терминал — это новое поколение контрольно-кассовой техники, идеальное для предпринимателей на всех налоговых режимах, в том числе, и на ПСН. Технически — это мощный планшет с фискальным накопителем и чековым принтером. Они удобны, просты в освоении, что значительно облегчает работу кассира.

Что еще умеют смарт-терминалы?

Автоматически обновляют свое программное обеспечение под требования законодательства.

Полная автоматизация кассовых операций (подсчет сдачи, расчет скидки и т.д.).

Выводят на экран все операции, тем самым исключают ошибки.

Кассы составляют отчеты по выручке, продажам, помогают вести складской и товарный учет.

Смарт-терминалы выпускаются производителями в самых разных конфигурациях: как небольшие мобильные версии, со временем автономного питания от аккумулятора до 24 часов, так и средние и большие настольные модели для стационарных точек, с большим экраном и возможностью подключения дополнительного торгового оборудования. Цены на такие кассы начинаются от 12 000 рублей.

Облачные кассы

Несколько слов нужно сказать и о специальном решении для удаленной интернет-торговли — об облачных кассах. Это кассовая программа, которая располагается в особом дата-центре (хранилище облачных касс).

Покупатель, который оплачивает товар удаленно (картой в интернет-магазине), получает в момент оплаты электронный чек. Данные о платеже сохраняются на фискальном накопителе и отправляются в ФНС.

Почему предприниматели на патенте выбирают МТС Кассу?

МТС Касса — удобное решение для тех, кто ведет бизнес на патентной системе. Широкий модельный ряд позволит вам выбрать именно ту кассу, которая лучше всего подойдет для вашего бизнеса.

Весь налоговый учёт на патенте укладывается в книгу учёта доходов. Она обязательна по НК РФ, а за её отсутствие грозят штрафы от 10 000 рублей. Разберёмся, какие доходы учитывать, какой датой их заносить и какими документами подтверждать.

Зачем вести учёт доходов на патенте

Книга учёта доходов на ПСН — требование ст. 346.53 НК РФ. Она нужна, чтобы показать налоговой, что вы соблюдаете ограничение по сумме доходов — 60 млн рублей в 2021 году. Предприниматели, которые превысят лимит, потеряют право на патент с самого начала его действия. Их автоматически переведут на УСН, если они ранее подавали уведомление о переходе на упрощёнку, или сразу на ОСНО.

Сдавать книгу как обязательную отчётность не надо, но налоговая может запросить её, когда будет проверять предпринимателя. Отсутствие книги — грубое нарушение правил учёта доходов и расходов. За это грозят штрафы по ст. 120 НК РФ:

- 10 000 рублей — за нарушение в одном налоговом периоде;

- 30 000 рублей — за нарушение в нескольких налоговых периодах.

Сколько книг и как оформить

Форма и порядок заполнения книги утверждены приложениями 3 и 4 к приказу Минфина от 22.10.2012 № 135н.

Заводите новую книгу на каждый год или с начала действия нового патента. Например, если первый патент куплен на 3 месяца, а затем приобретён ещё один — понадобится новая книга для учёта доходов.

Если ИП купил несколько патентов, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но открыть для каждого патента свою книгу тоже можно — это не запрещено НК РФ и более удобно с точки зрения управленческого учёта.

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Чтобы избежать ошибок и не заморачиваться с ведением бумажной книги и составлением таблиц в Excel, пользуйтесь возможностями автоматизации. Контур.Эльба составляет книгу сама, а если у вас есть интеграция с банком и кассой, про книгу думать вообще не придётся.

Как заполнять книгу учёта доходов на патенте

Книга учёта доходов для ПСН совсем небольшая. Она состоит из титульного листа и одной таблицы со сведениями о доходах.

На титульном листе укажите следующие данные:

- о себе — ФИО, ИНН, адрес;

- патенте — срок действия и субъект РФ, в котором он получен;

- расчётных счетах — номер счёта и название банка;

- присвоенных кодах — ОКУД и дату по нему указывать не нужно, а ОКПО и ОКАТО можно быстро узнать в сервисе Контур.Бухгалтерии.

Пример оформления титульного листа книги учёта доходов на патенте

Раздел I — это таблица с доходами. Записывайте в неё все доходы от реализации, полученные по патентной деятельности. Так, не надо вносить полученный заём или возвращённый покупателем аванс, доход от другого бизнеса, который ведёте на УСН или ОСНО.

Все доходы записывайте в строго хронологическом порядке — от самого раннего к самому позднему.

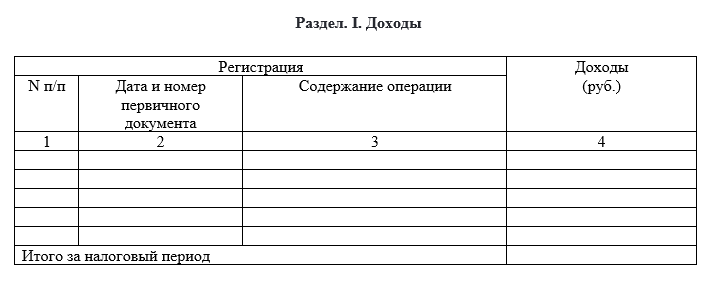

Раздел включает 4 графы:

- Графа 1 — порядковый номер строки, в которую записываете данные о доходе.

- Графа 2 — дата и номер первичного документа, который подтверждает доход. Это могут быть платёжные поручения, выписки, чеки ККТ, БСО, отчёты о закрытии смены. По неденежным доходам — акт приёмки имущества или соглашение о взаимозачёте.

- Графа 3 — содержание операции, например «Получена оплата за перевозку груза из Москвы в Иваново от ООО “Лютик”».

- Графа 4 — сумма дохода по операции в рублях.

Когда закончите книгу, последней строкой подсчитайте общий доход.

Пример оформления Раздела I книги учёта доходов на патенте

Какие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счёт в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты).

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из данных выручки из отчёта ОФД;

- регистрировать в книге каждый кассовый чек.

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.

Как исправлять ошибки в книге

В электронной книге, которая ещё не напечатана, достаточно просто скорректировать неправильную запись. В бумажной или распечатанной электронной — аккуратно зачеркните неправильные данные и рядом впишите верные, заверьте правку подписью ИП и печатью (при наличии) и поставьте текущую дату.

Дополнительно подготовьте бухгалтерскую справку, в которой объясните, что было неправильно в книге и по какой причине вы внесли корректировку.

Пример бухгалтерской справки об исправлении в КУДиР

- Как уменьшить патент на страховые взносы

- Патент в 2021 году: новые виды деятельности, налоговый вычет

- Как выбрать налоговый режим на 2021 год: изучаем ограничения

- УСН и патент: как правильно совместить

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

- Преимущества учёта в ПО

- Что лучше выбрать для учёта

- Как вести учёт

Преимущества учёта в ПО

Если ИП на патенте с одним видом деятельности работает без наёмного персонала, то заполнять КУД несложно в бумажной форме. Когда в штате находится даже 1 сотрудник, необходимо подавать отчётность в ФНС, Пенсионный фонд, соцстрах, следить за перечислением заплаты и взносов в установленные законодательством сроки.

Предпринимателям, которые используют одновременно несколько режимов налогообложения, нужно вести раздельную запись показателей.

1С Бухгалтерия для ИП на патенте намного упрощает документооборот:

- содержит актуальные формы отчётности;

- сведения обновляются в соответствии с обзором изменений в законодательстве;

- заполнять КУД возможно в электронном виде. В конце года Книга распечатывается, прошивается и подписывается;

- ПО совместимо со многими интернет-банками;

- текущие курсы валют автоматически загружаются при наличии прямого подключения к сети;

- достаточно внести кассовые документы и выписку со счёта, чтобы сформировать необходимые ведомости;

- 1С автоматически рассчитывает зарплату, связанные с ней налоги и сборы;

- есть кадровый, складской, торговый учёт;

- содержит справочники контрагентов, договоров, номенклатуры товаров и услуг;

- при наличии электронно-цифровой подписи часть отчётов отправляется из программы.

Для самостоятельной работы в 1С ИП на патенте нужно иметь опыт или пройти обучение на курсах.

Что лучше выбрать для учёта

Система 1С предоставляет несколько конфигураций для обслуживания малого бизнеса, каждая имеет свои особенности и разработана для конкретных целей. Большинство плательщиков на патенте пользуются универсальной для любого вида деятельности Бухгалтерией 8, специальным выпуском Предприниматель или Управление нашей фирмой.

Кроме этого, разработчик выдаёт типовые готовые решения для:

Сферы торговли.- Производства.

- Ведения кадров и зарплаты.

- Управленческих целей.

- Мобильных устройств.

- УСНО.

- Платежей и отчётности.

- Использования в облачных сервисах.

Функционал постоянно совершенствуется, выпускаются новые версии с обновлениями и доработками. В частности, доступна операция по налоговому вычету расходов на приобретение онлайн-касс для плательщиков патентной системы.

1С для ИП на УСН предлагает отдельную конфигурацию, настроенную специально для нужд упрощенцев. Решение содержит только нужные для малого предпринимательства функции, но для патента будет неудобным. Учёт в 1С для ИП на ЕНВД, как и на ПСН, можно вести в стандартной Бухгалтерии предприятия или в прикладных выпусках.

Окончательный выбор конфигурации программы для предпринимателя на патенте обусловлен финансовыми причинами и спецификой деятельности. При этом меньшее значение имеет бухгалтерский опыт, так как 1С автоматически формирует проводки и ведомости.

Как вести учёт

Чтобы начать работу в программе 1С : Управление нашей фирмой для ИП на патенте, нужно создать новую базу, организацию и заполнить основные реквизиты. Система предлагает ввести ИП в 1С как юр. лицо или физ. лицо. Правильно выбрать второй вариант, указать ФИО, ИНН, ОГРНИП, адрес, р/с, систему налогообложения, коды ФНС, ОКВЭД, ПФ.

Чтобы внести в базу 1С для ИП патент, на вкладке «Налоги» в соответствующем разделе заполняются данные:

номер;- срок действия;

- база;

- сумма;

- реквизиты уплаты (КБК, коды ИФНС и ОКТМО);

- размер и дата перечисления.

На каждый действующий патент создаётся отдельный документ. Тогда при введении кассы, банковской выписки, акта или накладной выбирается нужный номер, и учёт ведётся в разрезе налоговых периодов (на которые выдано разрешение). Согласно Приказу Минфина РФ № 135н, Книга доходов составляется отдельно на каждый патент и заполняется по факту поступления денежных средств.

Если ИП совмещает несколько режимов, например, ПСН + УСН, то в карточке предприятия отмечают, что применяется 2 налоговые системы. При формировании первичных документов пользователь выбирает куда отнести затраты или доходы, в результате чего учёт ведётся раздельно.

ИП на патенте в отличие от юрлиц имеет право свободно распоряжаться деньгами, поступившими в кассу или на банковский счёт. Чтобы правильно отобразить движение финансов в личных целях, нужно оформить перевод собственных средств ИП проводками в 1С.

Из кассы и со счёта:

- документ — «Выдача нал. денег» или «С р/с»;

- тип операции — «Личные ср-ва ИП»;

- реквизиты — сумма, получатель, основание;

- бухгалтерская запись — Дт 84.01 Кт 50.01 ( Кт 51).

В кассу или на р/с:

- документ «Поступление нал. средств» или «На расчётный счёт»;

- тип операции — «Личные ср-ва ИП»;

- реквизиты — сумма, плательщик, основание;

- запись — Дт 50.01 (51) Кт 84.01.

При пополнении предпринимателем на патенте р/с или кассы собственными сбережениями эти данные не регистрируются в Книге и не учитываются в определении предельного дохода.

В соответствии с положениями Налогового кодекса РФ, в КУД вносится выручка от реализационной деятельности.

Читайте также: