1379 порядок заполнения налоговой

Опубликовано: 16.05.2024

Приложение N 2

к приказу ФНС России

от 25.07.2019 г. N ММВ-7-21/377@

Порядок

заполнения формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу

I. Общие положения

1. Настоящий Порядок заполнения формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (далее - Порядок) разработан в целях реализации пункта 3 статьи 361.1, пункта 10 статьи 396 части второй Налогового кодекса Российской Федерации (далее - Кодекс).

2. Заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу (далее - Заявление) заполняется в случае обращения налогоплательщика - организации (далее - налогоплательщик) в налоговый орган за предоставлением налоговой льготы по транспортному налогу и (или) земельному налогу, включая предоставление налоговых вычетов, а также применение иных установленных законодательством о налогах и сборах оснований, освобождающих от уплаты указанных налогов (далее - налоговая льгота).

3. При заполнении Заявления на бумажном носителе может использоваться форма Заявления с двухмерным штрих-кодом.

4. В состав формы Заявления включаются:

2) лист с информацией о заявленной налоговой льготе.

5. Страницы Заявления должны иметь сквозную нумерацию, начиная с первого листа (страница 001). Порядковый номер страницы указывается в поле "Стр." слева направо, начиная с первого (левого) знакоместа. Например, для первой страницы указывается "001", для второй страницы - "002".

6. Заявление заполняется рукописным способом чернилами черного цвета или с использованием программного обеспечения в одном экземпляре.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать документа на бумажном носителе.

Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, одним из значений которых является дата.

Для даты предусмотрены три поля: день, месяц и год, разделенные знаком "." (точка). Пример заполнения даты: 01.02.2020.

7. Особенности рукописного способа заполнения Заявления:

1) заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

2) заполнение текстовых полей осуществляется заглавными печатными буквами;

3) в случае отсутствия данных для заполнения показателя проставляется прочерк.

При этом прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине показателя или по правой части показателя при его неполном заполнении.

8. При распечатке на принтере формы Заявления, заполненного с использованием программного обеспечения, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест, расположение и размеры зон значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

II. Заполнение титульного листа

9. Титульный лист заполняется налогоплательщиком, за исключением поля "Заполняется работником налогового органа".

В поле "ИНН" для российской организации указывается идентификационный номер налогоплательщика (далее - ИНН), в поле "КПП" указывается код причины постановки на учет в налоговом органе налогоплательщика по месту нахождения принадлежащих ему транспортного средства и (или) земельного участка, сведения о которых указаны в Заявлении.

10. В разделе 1 "Представляется в налоговый орган (код)" указывается код налогового органа, выбранного налогоплательщиком для представления Заявления, в том числе по выбору налогоплательщика Заявление может представляться в налоговый орган согласно свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения или согласно уведомлению о постановке на учет российской организации в налоговом органе по месту нахождения объектов недвижимого имущества и (или) транспортных средств.

11. В разделе 2 "Сведения о налогоплательщике - организации:" указывается полное наименование организации, соответствующее наименованию, указанному в Едином государственном реестре юридических лиц.

12. В разделе 3 "Номер контактного телефона" указывается при наличии номер телефона налогоплательщика или его представителя с телефонными кодами (код города), требующимися для обеспечения телефонной связи в пределах территории Российской Федерации. Номера телефонов указываются без пробелов и прочерков. Для каждой скобки и знака отводится одно знакоместо.

13. В разделе 4 "Способ информирования налогоплательщика - организации о результатах рассмотрения настоящего заявления:" указываются:

1) код "1" - в случае необходимости информирования о результатах рассмотрения Заявления лично в налоговом органе, через который подано Заявление;

2) код "2" - в случае необходимости информирования о результатах рассмотрения Заявления по почте по имеющемуся у налогового органа адресу налогоплательщика;

3) код "3" - в случае необходимости информирования о результатах рассмотрения Заявления по телекоммуникационным каналам связи через оператора электронного документооборота.

14. В разделе 4 в поле "Заявление составлено на_______страницах" указывается общее количество страниц, на которых составлено Заявление, в поле "с приложением подтверждающих документов или их копий на ____ листах" указывается количество листов документов (копий) (в случае их представления), подтверждающих право налогоплательщика на налоговую льготу, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Заявления представителем налогоплательщика, если полномочия представителя налогоплательщика не подтверждаются сведениями из Единого государственного реестра юридических лиц), приложенных к Заявлению.

15. В поле "Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю:" указываются:

1) в случае подтверждения достоверности и полноты сведений руководителем налогоплательщика-организации проставляется код "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется код "2";

2) при представлении Заявления в бумажном виде в месте, отведенном для подписи, проставляется подпись руководителя налогоплательщика-организации и дата подписания Заявления; при представлении Заявления в электронной форме через личный кабинет налогоплательщика подпись и дата не заполняются;

3) при представлении Заявления представителем налогоплательщика заполняются строки "фамилия, имя, отчество представителя налогоплательщика" или "наименование организации - представителя налогоплательщика". Проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в Заявлении, дата подписания;

4) в поле "Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика" указываются вид и реквизиты документа, подтверждающего полномочия представителя налогоплательщика.

III. Заполнение листа с информацией о заявленной налоговой льготе

16. Лист с информацией о заявленной налоговой льготе (далее - Лист) заполняется по соответствующему виду налога (налогов), по которым заявлена налоговая льгота, а также объектам налогообложения.

17. При наличии у налогоплательщика права на налоговую льготу на более чем один объект налогообложения Лист заполняется по каждому объекту налогообложения отдельно.

18. При заполнении Листа указываются ИНН и КПП налогоплательщика по месту нахождения принадлежащих ему транспортного средства и (или) земельного участка, сведения о которых внесены в Заявление.

19. В разделе 5 "Прошу предоставить налоговую льготу по транспортному налогу:" указываются:

1) в поле 5.1 - вид транспортного средства с проставлением соответствующего кода (код "01" - автомобиль легковой, код "02" - автомобиль грузовой, код "03" - автобус, код "04" - мотоцикл, код "05" - мотороллер, код "06" - снегоход, код "07" - трактор, код "08" - мотосани, код "09" - вертолет, код "10" - самолет, код "11" - теплоход, код "12" - яхта, код "13" - катер, код "14" - гидроцикл, код "15" - моторная лодка, код "16" - иное);

2) в поле 5.2 - марка (модель) транспортного средства (при наличии);

3) в поле 5.3 - государственный регистрационный знак (номер) транспортного средства, в отношении которого заявлена налоговая льгота, в том числе серийный (идентификационный) номер для воздушного судна, идентификационный номер морского, речного судна (при наличии), регистрационный номер судна, присвоенный Международной морской организацией (ИМО) (при наличии), регистровый номер классификационного общества (при наличии);

4) в поле 5.4 - заявляемый налогоплательщиком период действия налоговой льготы согласно документу (документам), подтверждающему право на соответствующую налоговую льготу;

5) в поле 5.5 - код налоговой льготы по транспортному налогу в соответствии с приложением N 1 к настоящему Порядку;

6) в поле 5.6 - сведения о законе субъекта Российской Федерации, предусматривающем налоговую льготу, с указанием в полях 5.6.1 - 5.6.2 его даты и номера.

В поле 5.6.3 указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта Российской Федерации, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Например, если соответствующая налоговая льгота в виде освобождения от налогообложения по транспортному налогу установлена статьей 7 пунктом 5 подпунктом 10.2 закона субъекта Российской Федерации, то по строке 5.6.3 указывается:

При указании в поле 5.5 кода налоговой льготы 30200 поля 5.6.1 - 5.6.3 не заполняются;

7) в поле 5.7 - сведения о документе, подтверждающем право на налоговую льготу в отношении указанного в Заявлении объекта налогообложения.

При этом заполняются:

поле 5.7.1 с указанием полного наименования документа (например, документ, подтверждающий отнесение налогоплательщика к общественным организациям инвалидов, документ, подтверждающий отнесение налогоплательщика к сельскохозяйственным товаропроизводителям, выписка из реестра резидентов особых экономических зон, иное);

поле 5.7.2 с указанием полного наименования органа или иного лица, выдавшего документ;

поле 5.7.3 с указанием даты выдачи или подписания документа;

поле 5.7.4 с указанием периода действия документа (код "1" - бессрочно, код "2" - на определенный срок с указанием данного срока);

поле 5.7.5 с указанием (при наличии) серии и (или) номера документа.

Поля 5.7.1 - 5.7.5 могут заполняться дополнительно для представления сведений о нескольких документах, подтверждающих право на налоговую льготу.

20. В разделе 6 "Прошу предоставить налоговую льготу по земельному налогу:" указываются:

1) в поле 6.1 - кадастровый номер земельного участка, в отношении которого заявлена налоговая льгота;

2) поле 6.2 заполняется по аналогии с полем 5.4 Заявления;

3) в поле 6.3 - код налоговой льготы по земельному налогу в соответствии с приложением N 2 к настоящему Порядку;

4) в поле 6.4 - сведения о нормативном правовом акте представительного органа муниципального образования (законах городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельного участка, предусматривающем налоговую льготу, с указанием в полях 6.4.1 - 6.4.2 его даты и номера.

В поле 6.4.3 указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) нормативного правового акта представительного органа муниципального образования (законах городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в соответствии с которым предоставляется налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Например, если соответствующая налоговая льгота в виде не облагаемой налогом суммы установлена статьей 2 пунктом 3 подпунктом "а" нормативного правового акта представительного органа муниципального образования, то по строке 6.4.3 указывается:

"О порядке применения подп. 4 п. 1 ст. 148 Налогового кодекса Российской Федерации"

Федеральная налоговая служба по вопросу налогообложения налогом на добавленную стоимость маркетинговых услуг сообщает следующее.

В соответствии с подп. 1 п. 1 ст. 146 Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения признаются операции по реализации товаров (работ, услуг) на территории РФ.

По общему правилу местом реализации работа (услуг) является место деятельности организации или индивидуального предпринимателя, которые

выполняют работы (оказывают услуги). Подпункты 1 - 4.1 п. 1 ст. 148 Кодекса являются исключением из данного правила.

В соответствии с подп. 4 п. 1 ст. 148 Кодекса местом осуществления деятельности покупателя считается территория Российской Федерации в

случае фактического присутствия покупателя работ (услуг), указанных в данном подпункте, на территории РФ на основе государственной регистрации

организации или индивидуального предпринимателя, а при ее отсутствии - на основании места, указанного в учредительных документах организации, места

управления организации, места нахождения его постоянно действующего исполнительного органа, места нахождения постоянного представительства

(если работы (услуги) оказаны через это постоянное представительство), места жительства физического лица. Положение указанного подпункта

применяется, в частности, при оказании маркетинговых услуг.

Маркетинг - это предпринимательская деятельность, которая управляет продвижением товаров и услуг от производителя к потребителю.

Кроме того, под маркетингом подразумевается деятельность по изучению текущего рынка сбыта.

В законодательстве о налогах и сборах отсутствует определение понятия "маркетинговые услуги".

Согласно п. 1 ст. 11 Кодекса институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ,

используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено

Кодексом.

В Общероссийском классификаторе видов экономической деятельности ОК 029-2001 (далее - ОКВЭД), введенном в действие Постановлением Госстандарта России от 06.11.2001 N 454-ст с 1 января 2003 года, термин

"маркетинговые услуги" отсутствует.

Однако указанный выше классификатор содержит понятие "исследования конъюнктуры рынка", которое отнесено к классу 74 "Предоставление прочих

видов услуг", группе 74.13, включающей подгруппу 74.13.1 - "исследования конъюнктуры рынка", в частности изучения потенциальных возможностей

рынка, приемлемости продукции, осведомленности о ней и покупательских привычках потребителей в целях продвижения товара и разработки новых

видов продукции, включая статистический анализ результатов.

Исследование рынка может предполагать осуществление следующих процедур:

- определение размера и характера рынка;

- расчет реальной и потенциальной емкости рынка;

- анализ факторов, влияющих на развитие рынка;

- учет специфических особенностей анализа товарного и регионального

рынка;

- определение степени насыщенности рынка и т.д.;

- сегментация рынка и определение типов потребителей по основным

характеристикам: возраст, пол, доход, профессия, социальное положение, место проживания, объективная потребность в предлагаемом продукте и т.п.;

- исследования мощности торгово-сбытовой (товарно-проводящей) сети, обслуживающей данный рынок;

- наличие розничных и оптовых торговых предприятий, обеспеченность торговыми складскими и вспомогательными помещениями и т.д.;

- анализ внешних факторов развития рынка.

Таким образом, в целях применения подп. 4 п. 1 ст. 148 Кодекса к маркетинговым услугам, выполняемым в рамках договора на оказание услуг, могут быть отнесены услуги, поименованные в подгруппе 74.13.1 группы

74.13 класса 74 "Предоставление прочих видов услуг" ОКВЭД.

Учитывая изложенное, при оказании российской организацией услуг, поименованных в группе 74.13 класса 74 "Предоставление прочих видов

услуг" ОКВЭД, иностранной организации, не являющейся резидентом Российской Федерации, местом реализации данных услуг территория

Российской Федерации не признается и соответственно налогообложение налогом на добавленную стоимость указанных услуг на территории Российской

Федерации не производится.

Что касается заполнения налоговой декларации по налогу на добавленную стоимость, сообщаем следующее.

В случае если местом реализации маркетинговых услуг территория РФ не признается, то данные услуги отражаются в разделе 4 "Операции, не

подлежащие налогообложению (освобождаемые от налогообложения), и операции, не признаваемые объектом налогообложения, а также операции по

реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации" декларации по налогу на

добавленную стоимость, утвержденной Приказом Минфина России от 28.12.2005 N 163н "Об утверждении форм налоговых деклараций по налогу на добавленную

стоимость, налогу на добавленную стоимость по налоговой ставке 0 процентов и косвенным налогам (налогу на добавленную стоимость и акцизам)

при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь и порядков их заполнения" (далее - Приказ).

Данным Приказом также утвержден Порядок заполнения налоговой декларации по налогу на добавленную стоимость и налоговой декларации по

налогу на добавленную стоимость по налоговой ставке 0 процентов (далее - Порядок).

Таким образом, при заполнении раздела 4 "Операции, не подлежащие налогообложению (освобождаемые от налогообложения), и операции, не

признаваемые объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается

территория Российской Федерации" декларации по налогу на добавленную стоимость следует руководствоваться п. III Порядка.

Законом № 3609 (вступил в силу 06.08.2011 г.) внесены изменения в п. 201.1 ст. 201 Налогового кодекса.

С целью приведения в соответствие с указанными изменениями формы налоговой накладной издан приказ № 1379, которым утверждены новая форма налоговой накладной и порядок ее заполнения.

По сравнению с приказом № 969 новая форма налоговой накладной и порядок ее заполнения претерпели некоторые изменения. Рассмотрим их подробнее.

В новой форме налоговой накладной:

- в поле «Порядковий номер»увеличено количество клеточек, отведенных для номера филиала, которые заполняются при выписке налоговых накладных филиалом или другим структурным подразделением продавца;

- название графы 2 приведено в соответствие с требованиями п. 201.4 ст. 201 Налогового кодекса, согласно которому налоговая накладная выписывается в день возникновения налоговых обязательств продавца;

- введена новая графа 4 «Код товару згідно з УКТ ЗЕД», которая заполняется при осуществлении операций с подакцизными товарами и товарами, ввезенными на таможенную территорию Украины;

- графа «20%», в которой указывались объемы поставки, подлежавшие налогообложению по ставке 20%, заменена графой «основна ставка», поскольку с 01.01.2014 г. основная ставка налога будет составлять 17%.

Что касается Порядка заполнения налоговой накладной, утвержденного приказом № 1379, то в нем нашли отражение ответы на ряд вопросов, возникавших у плательщиков в процессе выписки налоговых накладных.

Так, Порядком № 1379* детализированы некоторые нормы выписки налоговой накладной филиалом или другим структурным подразделением плательщика налога, а именно предусмотрено, что:

- при составлении налоговой накладной филиалом или другим структурным подразделением плательщика налога в налоговой накладной указывается не только название головного предприятия, зарегистрированного в качестве плательщика налога, которое предусмотрено уставными документами, но и название такого филиала/структурного подразделения (п. 1 Порядка № 1379);

- налоговая накладная, составленная филиалом или другим структурным подразделением плательщика налога, скрепляется печатью плательщика налога — продавца, которая кроме реквизитов такого плательщика налога может содержать название филиала или другого структурного подразделения, составившего такую накладную (п. 16 Порядка № 1379).

Кроме того, Порядком № 1379 урегулирован вопрос языка, которым разрешается заполнять накладную, и способа ее заполнения (печатью или вручную). С этой целью указанным Порядком введена норма, предусматривающая, что налоговая накладная составляется на государственном языке и по установленной форме путем:

или распечатывания такой формы со последующим заполнением ее плательщиком НДС разборчивым почерком ручкой с чернилами (пастой) синего или черного цвета без подчисток и исправлений текста и цифровых данных;

или заполнения ее в электронном виде со последующим распечатыванием. При этом печатная налоговая накладная может быть как с клеточками, так и без них (п. 2 Порядка № 1379). Последнее касается заполнения реквизитов заглавной части накладной (дата выписки и порядковый номер накладной, индивидуальные налоговые номера продавца и покупателя, номер телефона, номер свидетельства о регистрации плательщика НДС, дата и номер гражданско-правового договора).

С целью урегулирования вопроса формата даты выписки налоговой накладной и даты заключения договора вышеуказанным Порядком предусмотрено, что дата выписки налоговой накладной и дата заключения договора заполняются цифрами в такой последовательности: день месяца (две цифры), месяц (две цифры), год (четыре цифры). При этом точки, запятые и другие разделительные знаки в дате выписки налоговой накладной не проставляются (пункты 3 и 4 Порядка № 1379).

Также Порядком № 1379 предусмотрено, что порядковый номер налоговой накладной, который присваивается в соответствии с ее номером в Реестре выданных и полученных налоговых накладных, не должен содержать букв или других символов (п. 3 этого Порядка).

Реквизиты заглавной части налоговой накладной (номер налоговой накладной, индивидуальный налоговый номер покупателя, номер договора и т. п.) выравниваются по правому краю поля (п. 2 Порядка № 1379).

Например, при выписке 12.10.2011 г. налоговой накладной № 234 поля «Дата виписки податкової накладної» и «Порядковий номер» этой накладной будут иметь следующий вид:

Опубликована форма документа и порядок ее заполнения, которая необходима для соблюдения порядка налогообложения в рамках

правоотношений Договора о Евразийском экономическом союзе (ЕАЭС).

О новых документах при экспорте товаров с территории ЕАЭС

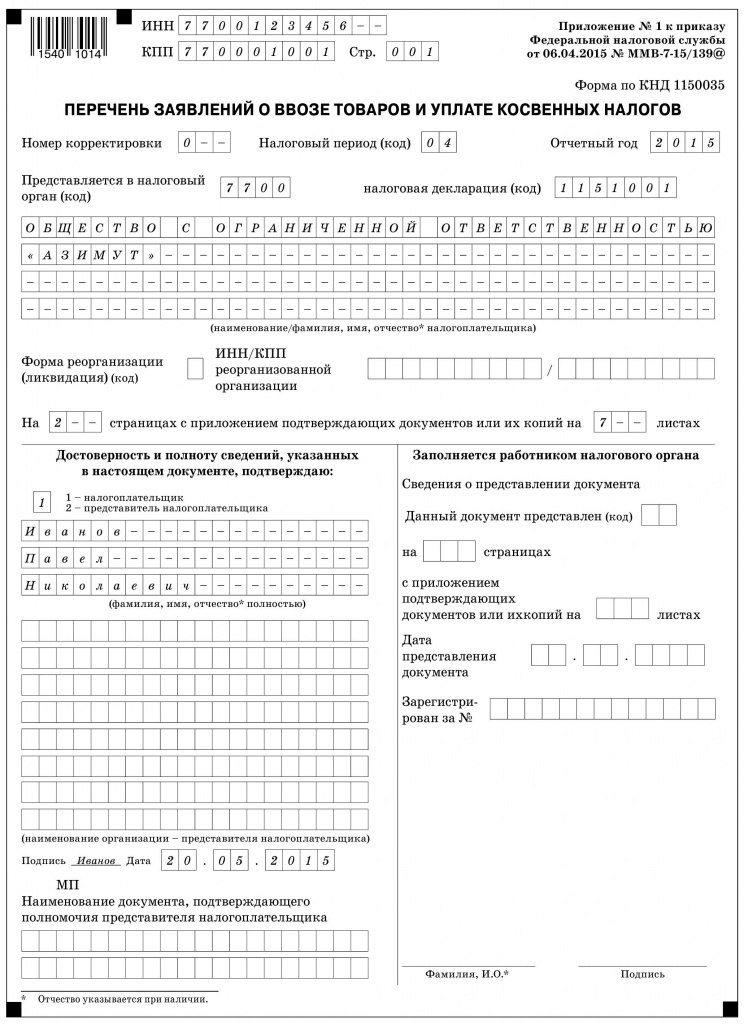

Приказом ФНС России от 06.04.2015 № ММВ-7-15/139@ утверждена форма документа, который называется «Перечень заявлений о ввозе товаров и уплате косвенных налогов». Вместе с формой документа утверждены также Порядок заполнения и формат представления этого перечня в электронном виде.

Указанные выше документы приняты в рамках правоотношений Договора о Евразийском экономическом союзе (ЕАЭС) от 29.05.2014, в котором сторонами являются следующие государства: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика.

О взимании косвенных налогов

Напомним, порядок взимания косвенных налогов при экспорте и импорте товаров (выполнении работ, оказании услуг) в отношении государств — членов ЕАЭС регламентируется соответствующим Протоколом — Приложение № 18 к Договору ЕАЭС. В частности, в Разделе II данного Протокола закреплены правила при экспорте товаров. Установлено, что налогоплательщик государства — члена ЕАЭС при экспорте товаров на территорию другого государства — члена применяет нулевую ставку НДС и (или) освобождение от уплаты акцизов.

Для подтверждения обоснованности применения нулевой ставки НДС и (или) освобождения от уплаты акцизов налогоплательщик, с территории которого вывезены товары, обязан представить в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договоры (контракты), заключенные с налогоплательщиком другого государства — члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС;

- выписку банка, подтверждающую фактическое поступление на счет налогоплательщика-экспортера выручки от реализации экспортированных товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства — члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств);

- транспортные (товаросопроводительные) документы.

Под пунктом 3 вместе с самими заявлениями о ввозе товаров предусмотрен также документ, именуемый «перечень заявлений», форма которого и утверждена опубликованным приказом ФНС.

Рассматриваемый Перечень заявлений подается в налоговые органы Российской Федерации, и заполняется он налогоплательщиком, осуществившим операции по реализации товаров, вывезенных с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (т. е. экспорт с территории РФ).

Важно помнить: сведения, включенные налогоплательщиком в Перечень заявлений, будут проверяться в налоговом органе на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией, предусмотренного Протоколом от 11.12.2009 (в редакции от 31.12.2014) «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Если сведения, представленные налогоплательщиком, не соответствуют данным налогового органа, налоговики вправе будут взыскать сумму косвенных налогов с пенями.

Основные требования по заполнению Перечня заявлений

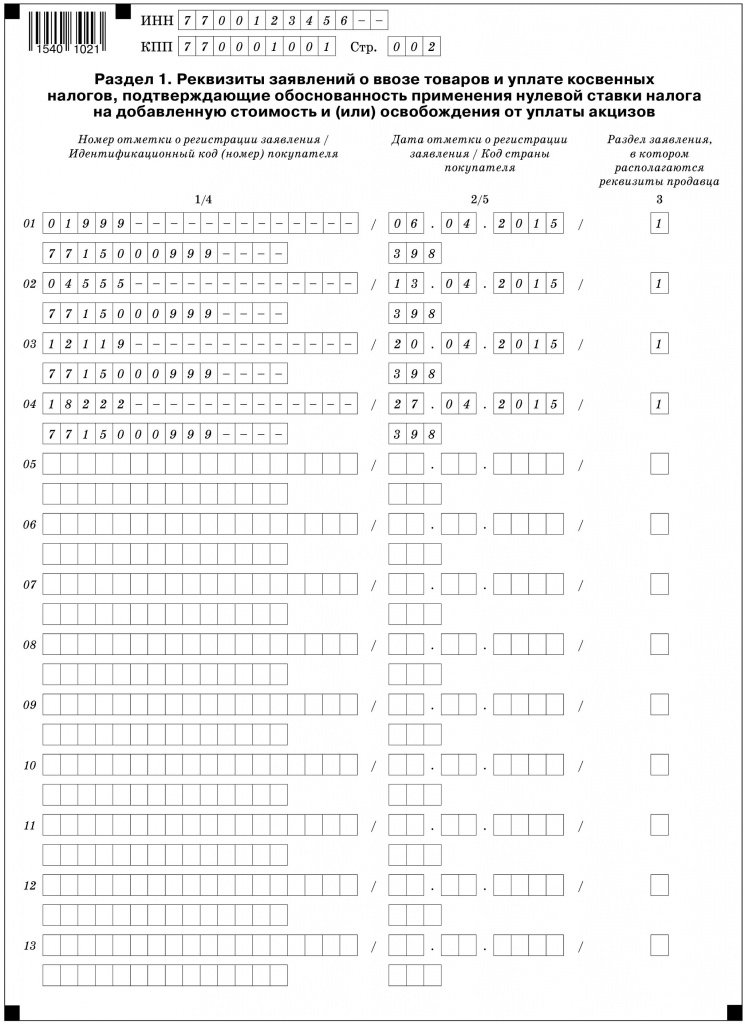

Перечень заявлений о ввозе товаров и уплате косвенных налогов включает в себя титульный лист и раздел 1 «Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов».

Налогоплательщик может заполнить Перечень заявлений как в бумажном, так и в электронном виде.

При любом способе формирования документа необходимо учесть некие общие правила. Например, использование сквозной нумерации страниц, запрет на исправление ошибок корректирующим средством и на применение двусторонней печати.

Если используется электронная форма документа, то тут бухгалтеру немного легче — он освобожден от части рутинной работы по заполнению документа или проверке правильности его оформления, за него это сделает программа.

При ручном оформлении документа необходимо помнить, что заполнение полей Перечня заявлений любых показателей (текстовых, числовых, кодовых) необходимо производить слева направо, начиная с первого (левого) знакоместа.

В незаполненных полях (знакоместах, «клеточках») ставится прочерк. Это относится как к полностью, так и к частично заполненным показателям.

Например, показатель «ИНН» для юридического лица следует отражать по следующей схеме: «7700123456——». Правда, есть и исключение, номера страниц заполняются без прочерков по примеру: «001», «002», «003» и т. д.

Большинство показателей Титульного листа рассматриваемого документа давно знакомы российскому налогоплательщику. Это ИНН и КПП налогоплательщика, код налогового периода и отчетный год, номер корректировки и пр. Все они заполняются как обычно.

Перечень заявлений может представить как сам налогоплательщик, так и его законный или уполномоченный представитель.

При этом в специальном разделе Титульного листа, в котором подтверждается достоверность и полнота представленных сведений, под кодом «1» может значиться следующее лицо:

- налогоплательщик;

- законный представитель (включая участника товарищества, доверительного управляющего, концессионера, участника договора инвестиционного товарищества, ответственного за ведение налогового учета).

Значение «2» указывается, только если документ представлен уполномоченным представителем налогоплательщика.

В этом же разделе отражаются сведения о представителе налогоплательщика (ФИО физического лица или наименование юридического лица), а также данные о документе, подтверждающем его полномочия. Ранее таким документом, как правило, являлась доверенность. Теперь список уполномоченных лиц расширен, поэтому и документы могут быть разные. В поле для указания приложений к Перечню заявлений (подтверждающих документов или их копий) надо будет в этом случае указать количество листов документа, подтверждающего полномочия любого представителя организации

Особенности заполнения в связи с реорганизацией

Приведем дополнительные правила для тех случаев, когда рассматриваемый документ заполняется организацией-правопреемником.

Правопреемник представляет Перечень заявлений (а также соответствующие декларации и иные необходимые документы) в налоговый орган по месту своего учета.

В Титульном листе факт реорганизации в первую очередь отразится в специальном поле «Форма реорганизации (ликвидации) (код)». В нем могут быть указаны следующие коды:

- 0 — ликвидация организации;

- 1 — преобразование одного юридического лица в другое;

- 2 — слияние нескольких юридических лиц;

- 3 — разделение юридического лица;

- 5 — присоединение к другому юридическому лицу;

- 6 — разделение с одновременным присоеди- нением.

Такие коды закреплены в Приложении 1 к Порядку заполнения Перечня заявлений.

Правопреемник должен отразить прежние данные об ИНН и КПП до реорганизации в поле «ИНН и КПП реорганизованной организации». А вот в верхней части Титульного листа и Раздела 1 необходимо указывать свои данные, то есть ИНН и КПП правопреемника.

Правила взаимосвязи

При заполнении Перечня заявлений важно учесть тот момент, что часть показателей в Перечне должна отражаться аналогично тем значениям, данные которых используются непосредственно в самих заявлениях или налоговых декларациях по НДС и акцизам, на основании сведений из которых и формируется Перечень заявлений.

Например, в Перечне заявлений и в декларации по НДС должны совпадать ИНН и КПП налогоплательщика, налоговый период, код налогового органа и пр.

Обратите внимание на показатель «Налоговая декларация (код)». В нем необходимо указывать значение кода формы по классификатору налоговой документации (код КНД) из налоговой декларации, одновременно с которой представляется Перечень заявлений. Чуть выше мы отметили, что Перечень заявлений подается в налоговый орган не сам по себе, он входит в комплект обязательных документов, подаваемых с налоговой декларацией. Это может быть декларация по НДС (код по КНД 1151001) или по акцизам (код по КНД 1151084 или 1151074).

Действующая налоговая декларация по НДС утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Декларация по акцизам на подакцизные товары, за исключением табачных изделий, утверждена приказом ФНС России от 14.06.2011 № ММВ-7-3/369@, по табачным изделиям — от 14.11.2006 № 146н.

Напомним о самих заявлениях, сведения из которых должны отражаться в Разделе 1 Перечня. Форма заявления закреплена в Приложении № 1 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Итак, из заявлений в Перечень заносятся такие данные:

- номер отметки о регистрации заявления;

- дата отметки о регистрации заявления.

Оба показателя берутся из раздела 2 заявления. Номер отметки и дата проставляются в заявлении налоговым органом импортера при подтверждении уплаты косвенных налогов.

Далее отражается показатель «Идентификационный код (номер) покупателя», в котором указывается код или номер покупателя, которым выступает налогоплательщик-импортер, заполнивший заявление, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения).

В поле «Раздел заявления, в котором располагаются реквизиты продавца» указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения). Этим разделом заявления может быть только первый или третий, именно в них содержатся сведения о реквизитах (ИНН) налогоплательщика-экспортера, то есть продавца.

При этом в Разделе 3 заявления отражаются сведения о сделках налогоплательщика — налогового агента. Продавцом в этом случае выступает комитент, доверитель или принципал. В Разделе 1 заявления указываются сведения по сделкам обычного налогоплательщика косвенных налогов, которые были осуществлены по контрактам на поставку товаров, по договорам лизинга, переработки давальческого сырья, а также в случае заключения договора о приобретении товара у физического лица, не являющегося предпринимателем.

Все указанные выше показатели являются обязательными к заполнению.

Дополнительно напомним коды стран, участвующие в Евразийском экономическом союзе, которые тоже придется отражать в Разделе 1 Перечня заявлений:

- 051 — код Республики Армении;

- 112 — код Республики Беларусь;

- 398 — код Республики Казахстан;

- 417 — код Кыргызской Республики;

- 643 — код Российской Федерации.

В заключении приведем пример заполнения рассматриваемого документа. Примем, что Перечень заявлений сформирован по данным российского юридического лица по операциям экспорта, произведенным в апреле текущего года. Товары реализованы в Республику Казахстан. Документ заполнялся в электронном виде (прочерки в незаполненных знакоместах не проставлялись.

Консультант по налогам И.М. Акиньшина, для журнала «Нормативные акты для бухгалтера»

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Читайте также: