Продажа корпоративных прав в россии налогообложение

Опубликовано: 11.05.2024

- Налоговые агенты

- Определение налогооблагаемой базы

- Налог на доход от продажи акций и облигаций

- Уменьшение налогооблагаемой базы

- Если понесен убыток

- Как минимизировать НДФЛ, начисленный на доход от операций с ценными бумагами

При совершении операции с ценными бумагами инвесторы всегда сталкиваются с необходимостью уплаты налогов с доходов. Она регламентирована статьей 214.1 Главы 23 НК РФ. По законодательству прибыль, возникшая в результате сделок с ценными бумагами, облагается НДФЛ по ставке 13%. Рассмотрим особенности налогообложения наиболее распространенных финансовых инструментов в России – облигаций и акций.

Налоговые агенты

По закону ответственность за уплату НДФЛ несет инвестор – физическое лицо, совершающее манипуляции с ценными бумагами. Он может рассчитывать и уплачивать налоги самостоятельно либо доверять расчеты брокерской организации – посреднику, выступающему налоговым агентом клиента. Согласно НК РФ брокер не может заниматься уплатой налогов по валютным сделкам ММВБ – в этом случае держатель оформляет декларацию по форме 3-НДФЛ лично.

Определение налогооблагаемой базы

Основой для расчета НДФЛ является налоговая база – полный доход держателя при регулярных выплатах либо разница между величиной заработка и понесенными издержками. При совершении операций с акциями прибыль имеет вид:

- дивидендов;

- дохода от разницы стоимости закупки и продажи.

Держатели долговых ценных бумаг получают прибыль в виде:

- купонных выплат;

- дохода от реализации с учетом разницы стоимости их закупки и продажи;

- погашения облигаций по номинальной стоимости.

Ставка НДФЛ с дивидендов для резидентов РФ составляет 13%, для нерезидентов – 15%. Посредником инвестора по расчетам с дивидендами и купонами выступает депозитарий, перечисляя на счет держателя доход, освобожденный от налога.

НДФЛ с купонного дохода по облигациям, в том числе государственным, муниципальным, субфедеральным, купленным до 31.12.2020 года, не взимается. По облигациям, выпущенным после, оплата НДФЛ предусматривается в размере 13% для резидентов (15% при доходе более 5 млн рублей) и 30% для нерезидентов без учета величины ставки рефинансирования ЦБ.

Налог на доход от продажи акций и облигаций

Налог на доход от продажи акций

НДФЛ в размере 13% при продаже акций для резидентов – лиц, проживающих в пределах страны – не менее 184 дней в течение 12 месяцев, взимается двумя способами:

- при совершении сделки и выводе средств. Посредник удерживает налог из суммы прибыли каждой сделки, перечисляя остаток на счета держателя;

- по окончании налогового периода. В начале следующего брокерская организация суммирует доходы и убытки, начисляя НДФЛ с получившегося сальдо;

- при расторжении соглашения с организацией.

Налоговым периодом в России считается отрезок времени с января по декабрь. Перечислить налог по сделкам, совершенным за календарный год, необходимо до конца января следующего.

Налог на доход от продажи и погашения долговых ценных бумаг

Налоговой базой при реализации облигации либо получении номинала является разница между стоимостью ее закупки и продажи с учетом накопленного купонного дохода (НКД) и понесенных затрат.

Налогооблагаемая база при продаже вычисляется так: (Прибыль от реализации+полученный НКД) – (расходы на покупку+уплаченный НКД) +купонный доход.

Налогооблагаемая база при погашении облигации: Стоимость номинала – (расходы на покупку+уплаченный НКД)+купонный доход.

Если облигация была куплена инвестором по цене меньше номинальной и продана после срока ее погашения, платить НДФЛ на разницу между номиналом и стоимостью покупки не придется.

Банкротство эмитента долговой ценной бумаги налогооблагаемую базу не снижает.

Уменьшение налогооблагаемой базы

Расходами, снижающими налогооблагаемую базу прибыли, полученной при реализации ценных бумаг, признаются:

- оплата услуг реестродержателя, регистратора, депозитария, брокера;

- затраты, возмещаемые посредникам;

- биржевые комиссии и сборы;

- налог, уплаченный держателем ценных бумаг по факту их наследования или получения в дар;

- другие затраты, связанные с приобретением, продажей, обслуживанием.

При продаже финансовых инструментов, обращающихся на организованной бирже, с целью уменьшения налогооблагаемой базы могут быть также использованы проценты, уплаченные по ссуде, взятой на данные цели. Расходы при этом не должны превышать сумм, рассчитанных исходя из размера ставки рефинансирования ЦБ РФ.

Если понесен убыток

Законодательство разрешает инвестору не платить НДФЛ в случае, если сделки с привлечением облигаций, акций завершились убытком. Держатель вправе поочередно переносить сумму ущерба на следующие 10 налоговых периодов. Для этого требуется документально подтвердить убыток и по завершении засчитывающего его года подать декларацию в налоговую службу.

Как минимизировать НДФЛ, начисленный на доход от операций с ценными бумагами

- Фиксировать ущерб. При начислении НДФЛ к уплате в результате прибыльных сделок можно продать акции, упавшие в цене, и подтвердить убыток, который снизит налогооблагаемую базу за весь период. Позже можно «переоткрыть позицию»: снова приобрести проданные бумаги в инвестиционный портфель.

Пример. Допустим, что в течение года вы закрыли две сделки: первая принесла 10000 рублей дохода, а вторая — 5000 рублей убытка. Налогооблагаемая база составит 10000-5000= 5000 рублей. С нее потребуется заплатить 13% налога. Предположим, что в портфеле имеется еще одна, пока убыточная, позиция в 5000 руб. Если вы продадите ценную бумагу до 31 декабря и документально зафиксируете ущерб, налогооблагаемая база будет равна нулю. Платить налог в текущем году не придется.

- Переносить убытки, снижая налогооблагаемую базу последующих 10 налоговых периодов.

- Пользоваться льготами ИИС (индивидуального инвестиционного счета). Вычет типа “А” по ИИС разрешает уменьшать налоговую базу по любым доходам, облагаемым НДФЛ, кроме дивидендов на перечисленную сумму (не более 400 тысяч рублей). Обязательное условие получения вычета, позволяющего сэкономить до 52 тысяч рублей в год, – официальное трудоустройство.

Пример. Вы внесли на счет ИИС 300 000 рублей. В следующем году вы имеет право вернуть 39 000 уплаченного НДФЛ себе на счет. Если хотите возвращать НДФЛ ежегодно, необходимо ежегодно вносить деньги на ИИС.

- Вычет типа “Б” освобождает от налогообложения весь доход плательщика, полученный с помощью ИИС (кроме дохода от дивидендов).

Пример. Допустим вы открыли ИИС, внесли на его счет 400 000 рублей и вложились в акции, которые выросли в цене. Через три года вы их продали и на счету стало 600 000 рублей. Ваш доход составил 200 000 рублей, а НДФЛ к уплате — 26 000 рублей. Поскольку вы выбрали вычет на финансовый результат, платить налог в бюджет не придется.

- Использовать «трехгодичную» льготу. Держатель ценных бумаг, пролежавших в инвестиционном «портфеле» не менее трех лет, освобождается от налога на прибыль при их реализации. Бонус могут получить инвесторы облигаций и акций не старше 2014 года, допущенные к торгам столичной, Санкт-Петербургской биржами и проданные с брокерского счета (не ИИС).

- Продавать не обращающиеся на организованном рынке ценные бумаги. Облигации и акции, реализованные вне биржи и находящиеся во владении инвестора более 5 лет, не облагаются НДФЛ.

Холдинг – довольно распространенный сегодня инструмент. Как правило, он представляет собой систематизированную группу компаний, замыкающуюся на одной, «основной» для целей всей структуры компании. Все её элементы, как правило, обладают теми или иными признаками взаимозависимости.

Цели построения холдинга разнятся в зависимости от типа деятельности, рынка потребителей и задач собственников бизнеса. Наиболее типичной проблемой, с которой связываются российские предприниматели, является потребность в максимальной защите активов и бизнеса в целом, что вынуждает большую их часть строить холдинговые структуры за границей, в странах с более защищенным регулированием, большим уважением к закону и гибкой судебной системой. Безусловно, такой выбор сопряжен и с бОльшими расходами, поэтому поиск юрисдикции для создания холдинговой компании обязательно должен содержать в себе элемент оптимизации налоговой нагрузки и осуществляться в правильном порядке. О том, как правильно подбирать холдинговую компанию и максимально обезопасить себя и свой бизнес в России с учетом элементов оптимизации, поговорим подробнее.

Существует несколько основных аспектов выбора юрисдикции для целей регистрации холдинговой компании:

- наличие действующего соглашения об избежании двойного налогообложения с Российской Федерацией;

- ставка налога у источника при выплате дивидендов / процентов / роялти из РФ;

- налогообложение доходов от продажи российских дочерних компаний по международному соглашению;

- процедура получения резидентского сертификата в стране регистрации иностранной компании;

- ставка налога на прибыль в отношении дивидендов / процентов / роялти и capitalgains в стране регистрации;

- ставка налога у источника при выплате дивидендов / процентов / роялти из страны регистрации в пользу нерезидента;

- корпоративные аспекты: публичность реестров, минимальный уставный капитал и др.

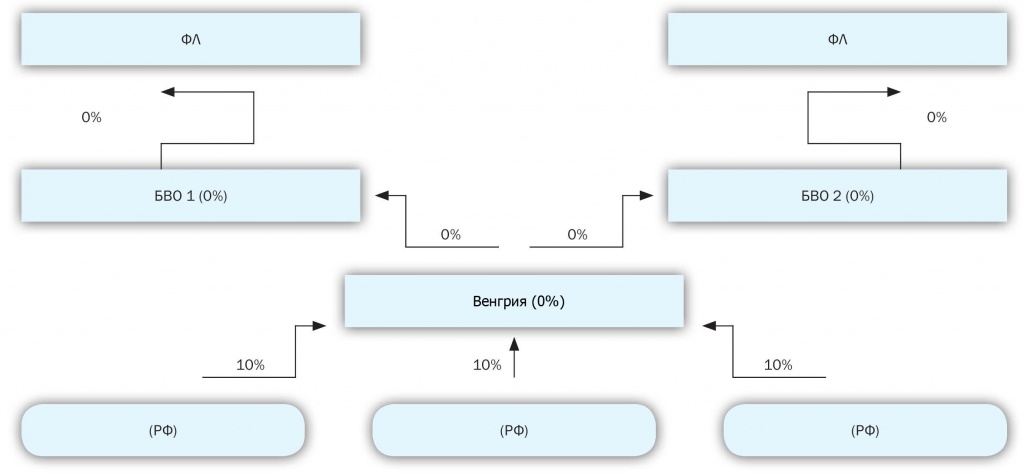

Для удобства ниже будет представлен подробный анализ налогообложения всех основных видов холдинга на примере одной юрисдикции (Венгрия). Далее будет сформирована сравнительная таблица по юрисдикциям, рекомендуемым на сегодняшний день для регистрации холдинговых компаний.

Классический холдинг

Для того, чтобы построить классический холдинг, необходимо проследить, как облагается дивидендный доход всех компаний структуры. Ведь именно в форме дивидендов и иных выплат от долевого участия и обычно прибыль перемещается до уровня конечных собственников бизнеса в холдинге, создаваемой исключительно для владения и защиты активов.

В соответствии со статьей 306 Налогового кодекса РФ иностранная компания подлежит налогообложению в РФ при соблюдении особенностей исчисления налога иностранными организациями, осуществляющими предпринимательскую деятельность на территории Российской Федерации, в случае, если такая деятельность создает постоянное представительство иностранной организации, а также исчисления налога иностранными организациями, не связанными с деятельностью через постоянное представительство в Российской Федерации, получающими доход из источников в Российской Федерации. Данная ситуация регламентируется статьями 306-309 НК РФ и международным соглашением об избежании двойного налогообложения при его наличии.

К таким доходам, согласно подпункту 1 пункта 1 статьи 309 НК РФ относятся дивиденды, выплачиваемые иностранной организации – акционеру (участнику) российских организаций.

В соответствии с подпунктом 3 пункта 1 статьи 284 НК РФ устанавливается ставка 15% – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями. Однако прежде чем определить конечную ставку, необходимо обратиться к нормам международных соглашений. Для использования особых положений заключенных с Россией соглашений, компании из любой юрисдикции, необходимо предъявить своей российской дочерней компании сертификат резиденства и документы, подтверждающие уплату налога в России (ст. 311 НК РФ). Правда в некоторых странах это является весьма проблематичным. Однако в Венгрии подтвердить «резидентность» компании довольно легко. В связи с этим данная юрисдикция представляется наиболее удачной в выборе холдинговой компании.

Конвенция, заключенная между Правительством РФ и Правительством Венгерской Республики от 1 апреля 1994 г. «Об избежании двойного налогообложения в отношении налогов на доходы и имущество», регламентирует особый режим налогообложения дивидендного дохода.

Дивиденды, выплачиваемые российской компанией могут облагаться в Венгрии. Такие дивиденды могут также облагаться налогом на доходы от источника в Российской Федерации, При этом ставка, устанавливаемая Конвенцией составляет 10% от общей суммы дивидендов.

Доход в виде дивидендов, получаемый венгерской компанией от участия в капитале иностранной дочерней компании, освобожден от налогообложения. Дивиденды, выплачиваемые венгерской компанией в адрес иных юридических лиц, также освобождены от налогообложения независимо от «резидентности» компании – получателя дохода. Благодаря такому льготному режиму, акционером венгерской компании на 100% может быть компания из классической офшорной юрисдикции. Это делает структуру более простой и менее затратной. Эффективная ставка налога в отношении дивидендного дохода составляет 10% по всей структуре при максимальной защищенности за счет закрытости реестров акционеров и директоров в офшоре.

В большинстве офшорных юрисдикций отсутствует налог на прибыль организаций (корпоративный налог), а также НДС. (Рис. 1).

Чтобы использовать без риска льготы по соглашению об избежании двойного налогообложения, компания в Венгрии должна иметь «фактическое право» на дивиденды и проценты, которые она получает. Во избежание рисков налоговых споров, необходимо соблюдать ряд критериев:

- доход должен быть предназначен компании, которая его получила;

- он должен быть перечислен именно ей;

- часть полученного дохода должна быть направлена непосредственно на деятельность компании.

На практике же при наличии налоговой базы в стране регистрации и у компаний, чье резидентство бесспорно доказано, такие риски достаточно низка, судебная практика на чаще всего момент складывается в пользу налогоплательщика. Однако ввиду планируемого усиления налогового контроля в рамках ОЭСР, такой риск должен быть учтен.

Налогообложение доходов от продажи акций и долей российских предприятий

При продаже долей российского ООО венгерская компания обязана рассмотреть вопрос с уплатой налога у источника в РФ по основаниям рассмотренной ранее статьи 309 НК РФ, но с учетом положений Соглашения.

В соответствии со статьей 13 Конвенции об избежании двойного налогообложения между Россией и Венгрией налогообложение, в РФ налог у источника также не возникает при продаже долей российских компаний.

Доход от продажи акций в общем случае облагается в Венгрии налогом как часть дохода от основной деятельности. То есть по ставке 19%. Однако прибыль от такой продажи может быть освобождена от налогообложения, если:

- продавец реализует не менее чем 30-процентный пакет акций дочернего предприятия;

- период владения им составляет более 1 года;

- продавец в свое время уведомил венгерскую налоговую службу о приобретении пакета акций – это условие исключает оформление покупки задним числом для необоснованного получения освобождения.

Таким образом, эффективная ставка налога при осуществлении сделок по продаже долей российских компании может составить 0%.

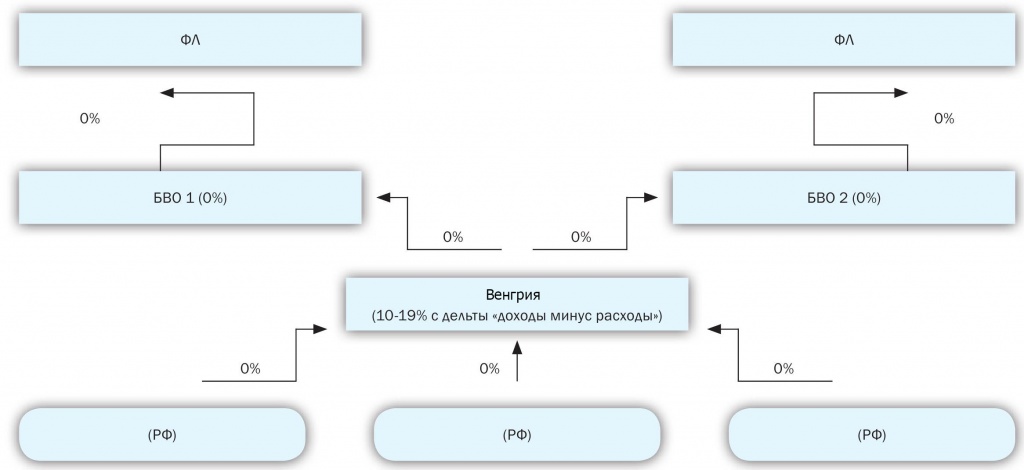

Финансовый холдинг

Согласно подпункту 3 пункта 1 статьи 309 НК РФ к налогам у источника относится, в частности, процентный доход и иные долговые обязательства российских организаций.

В соответствии с пунктом 1 статьи 284 НК РФ ставка налога у источника составляет 20% в общих случаях.

Однако в соответствии с пунктом 1 статьи 11 Соглашения с Венгрией проценты, выплачиваемые ООО в пользу иностранной компании, не будут облагаться налогом на прибыль в РФ, взимаемым у источника выплат.

Ставка корпоративного налога на входящие проценты в Венгрии является дифференцированной:

- доходы до 500 млн Венгерских форинтов (около 1,7 млн евро) облагаются по ставке 10%;

- доходы свыше указанной суммы облагаются по ставке 19%.

Проценты по займу, выплачиваемому ООО в пользу ИК, будут облагаться в Венгрии по указанным ставкам.

Учитывая ранее описанные риски, цепочку заемных отношений можно усложнить, например, если заемные средства самой венгерской компании будет предоставлены в виде займа от офшорной. Таким образом, выплата процентов в офшор квалифицируется как расход и признается таковым при определении налоговой базы по налогу на прибыль в Венгрии. При этом выплачиваемые проценты не подлежат налогообложению у источника выплаты на уровне венгерской компании, налогообложение при их получении в офшоре не возникает. (Рис. 2).

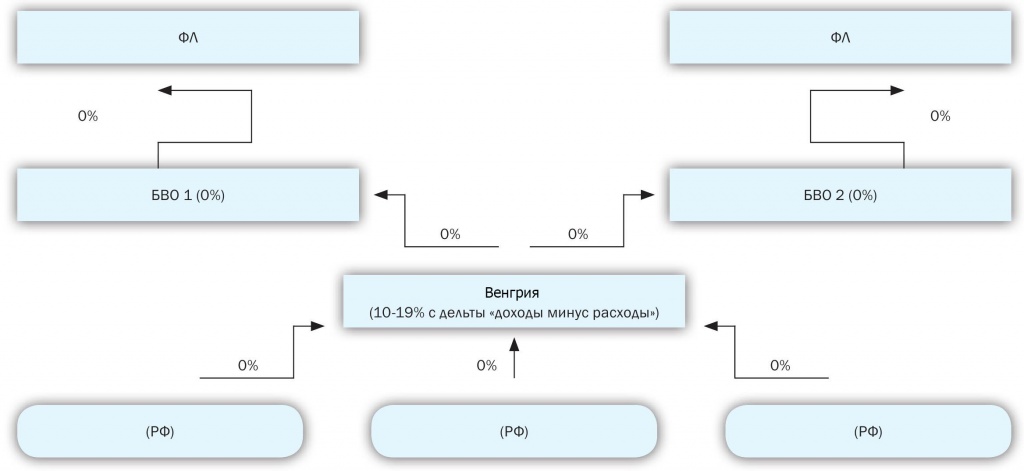

Холдинговая компании–владелец прав на объекты интеллектуальной собственности

Согласно подпункту 4 пункта 1 статьи 309 НК РФ к налогам у источника относятся доходы от использования в Российской Федерации прав на объекты интеллектуальной собственности (роялти)

Ставка налога у источника составляет 20% в общих случаях. Однако в соответствии со статьей 12 соглашения с Венгрией роялти, выплачиваемые ООО в пользу ИК, не будут облагаться налогом на прибыль в РФ, взимаемым у источника выплат.

Ставка корпоративного налога на входящие аналогична тем, что были рассмотрены в рамках анализа процентного дохода. (Рис. 3).

Таким образом, проходит анализ планируемой структуры. Ведь при ответе на любой вопрос наиболее важным фактором является то, насколько правильно вопрос был задан. Учитывая предложенную форму подбора юрисдикции, в статье представлена таблица с наиболее интересными странами и налоговыми ставками для выбора юрисдикции именно для целей вашего бизнеса.

| Юрисдикция | Налог у источника в РФ - дивиденды | Налог у источника в РФ - доходы от продажи акций | Налог на прибыль по месту регистрации- дивиденды | Налог на прибыль по месту регистрации - доходы от продажи дочерних компаний | Налог у источника по месту регистрации- дивиденды |

| Кипр | 5% | 0% | 0% | 0% | 0% |

| Великобритания | 10% | 0%/20% | 0% | 20-23% | 0% |

| Нидерланды | 5% | 0% | 0% | 0% | 0%/15% |

| Венгрия | 10% | 0% | 0% | 0% | 0% |

| Люксембург | 10% (5%) | 0% (20%) | 0% | 0% | 0%/15% |

| Латвия | 5% | 0% | 0% | 0% | 0%/10%/15% |

| Юрисдикция | Налог на входящие проценты иностранной компании (проценты) | Налог у источника по месту регистрации иностранной компании (проценты) | Налог у источника в РФ (роялти, проценты) | Налог на входящие роялти (иностранная компании) | Налог у источника по месту регистрации - роялти |

| Кипр | 12,5% | 0% | 0% | 2,5% | 0% |

| Великобритания | 20 - 23% | 0- 20% | 0% | 20 - 23% | 0% |

| Нидерланды | 20 - 25% | 0% | 0% | 20 -25% | 0% |

| Венгрия | 10 - 19% | 0% | 0% | 10 - 19% | 0% |

| Люксембург | 28,8% | 0% | 0% | 5,76% | 0% |

| Латвия | 15 % | 0% с 2014 | 10% | 15% | 10% |

Подводя итог, хотелось бы отметить, что вышеприведенная таблица ставок предполагает возможность построения более сложных многоступенчатых холдингов. Однако наиболее важным в правилах построения подобных структур является именно индивидуальный подход к каждому конкретному случаю. Огромное количество нюансов не позволяет вывести универсальную формулу для бизнеса, что зачастую приводит к ошибкам российских предпринимателей.

Екатерина Манская, юрист Департамента международного налогового планирования юридической фирмы «Клифф», для журнала «Консультант»

50 ценных страниц, которые сберегут ваше время

Информационный бюллетень для бухгалтера - уникальное электронное издание, в котором еженедельно из всех источников информации собираются важные последние изменения, затрагивающие работу бухгалтерии. Узнайте больше >>

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Активы организаций, которые могут использоваться для получения прибыли, выражаются в самых разных формах. В частности, многие юридические лица имеют в собственности недвижимое имущество – и при необходимости его тоже можно продать.

- Как происходит продажа недвижимости

- Особенности продажи недвижимости

- Документы для продажи

- Порядок проведения сделки

- Налоги при продаже

Однако такие процедуры имеют множество отличий от обычных сделок купли-продажи, заключаемых физическими лицами. Отличаются порядок проведения и оформления продажи, перечень документов, аспекты налогообложения и т.д.

Чтобы учесть все эти особенности при продаже недвижимости юридическим лицом, следует заручиться поддержкой компетентных юристов, оперирующих соответствующим практическим опытом. В этом случае продажа юрлицом недвижимости пройдет с меньшими затратами времени и средств, а также с меньшими рисками.

Как происходит продажа недвижимости юридическим лицом?

Характер и содержание процедуры продажи недвижимости юрлицом во многом зависит от состояния объекта:

- достроенный недвижимый объект, на который оформлено право собственности, продается на основании договора купли-продажи;

- недвижимость в еще строящемся здании реализуется по договору уступки прав требования.

В первой ситуации договор, даже если по нему юридическое лицо продает недвижимость юридическому лицу, во многом похож на обычный договор купли-продажи, заключаемый с физлицами. Единственное отличие – подпись представителя организаций всегда заверяется печатью.

Продажа по договору уступки права требования существенно отличается своим содержанием. Главная особенность, которую должен учитывать и продавец, и покупатель, заключается в том, что само право требования не всегда может быть явным.

В частности, подрядчики, ведущие строительство, нередко получает несколько помещений в качестве взаимозачета с заказчиком – при этом договора инвестирования или долевого участия не заключаются.

Поэтому важно уделять внимание правильному оформлению прав юридического лица на недвижимое имущество. В противном случае покупатель получает дополнительные риски – и продавцу приходится их компенсировать, как правило, снижением стоимости.

Особенности продажи недвижимости юридическим лицом

При подготовке сделки купли-продажи недвижимого имущества, принадлежащего юридическому лицу, следует принимать во внимание ряд аспектов:

- Если организация-продавец существует в корпоративной форме (ООО с несколькими участниками, акционерное общество), то продажа недвижимости юридическим лицом возможна только после проведения общего собрания участников. В его ходе должно было достигнуто решение о возможности реализации искомого имущества, что подтверждается официальным протоколом собрания.

- Если в организации имеется только один участник-учредитель, то он принимает решение единолично, но оно в любом случае должно быть подкреплено протоколом.

- При подготовке и проведении сделки купли-продажи с недвижимостью должны соблюдаться условия уставных документов. В отдельных случаях в них может быть закреплен запрет на продажу и в целом отчуждение организационной собственности сторонним лицам. При наличии таких ограничений следует первоначально провести собрание учредителей, в его ходе принять изменения в Устав – и после этого можно начинать подготовку будущей сделки.

- Для подписания договора купли-продажи имущества, принадлежащего юрлицу, необходимо определить уполномоченного представителя организации. Его право представлять интересы организации-продавца должно быть подтверждено доверенностью с правом подписания документов. Соответственно, если происходит продажа недвижимости между юридическими лицами, то в сделке должны принимать участие представители обеих компаний.

- Если в сделке принимает участие непосредственный руководитель организации, то оформление доверенности для него не требуется – полномочия подписывать документы закреплены в его должностных правах и обязанностях.

- По аспектам налогообложения сделки по реализации имущества юридического лица существенно отличаются от аналогичных процедур, проводимых между физическими лицами.

Документы для продажи недвижимости юридическим лицом

Простота и оперативность продажи недвижимого имущества, принадлежащего юрлицу, во многом зависит от того, насколько правильно подготовлены документы.

Перечень необходимых бумаг здесь довольно внушительный, причем отсутствие какой-либо из них может затормозить и воспрепятствовать проведению сделки.

Итак, организация-продавец должна подготовить следующие документы:

- решение участников ООО, акционеров АО либо единоличного руководителя о продаже, принадлежащей юрлицу недвижимости, подтверждаемое протоколом собрания;

- копия учредительных документов организации;

- свидетельства ОГРН и ИНН;

- выписка из ЕГРЮЛ, подтверждающая, что компания была в установленном порядке поставлена на учет ФНС и что требуемая информация была предоставлена в полном объеме;

- доверенность либо иной документ на имя представителя организации, который устанавливает его полномочия действовать от ее имени, подписывать документы, заключать сделки и т.д.;

- паспорт лица, представляющего организацию-участника сделки;

- документы, подтверждающие, что искомая недвижимость принадлежит компании-продавцу;

- справка из БТИ об оценочной стоимости имущества – балансовой для зданий, сооружений и помещений либо кадастровой, если продается земельный участок;

- при продаже отдельно стоящего либо встроенного/пристроенного объекта – документы, подтверждающие право собственности на участок, на котором расположен объект.

Все указанные документы являются обязательными для проведения сделки, однако данный список не является исчерпывающим. В отдельных ситуациях могут потребоваться и иные бумаги. Это может быть, например, копия свидетельства о госрегистрации организации, экспертное заключение о масштабах сделки, справка об отсутствии каких-либо обременений на целевом объекте недвижимости.

Вместе с договором в Росреестр нужно подать следующий пакет документов:

- приложения к договору;

- акт приема-передачи;

- свидетельство организации-продавца, подтверждающего его право собственности на проданное помещение;

- справка из БТИ;

- кадастровый паспорт, содержащий отметки БТИ и поэтажную экспликацию;

- квитанция об уплате госпошлины.

Порядок проведения сделки с недвижимостью

В общем виде проведение сделки купли-продажи недвижимого имущества, принадлежащего юридическому лицу, выражается в следующей последовательности действий:

-

Подтверждение решения о продаже

Прежде всего, нужно организовать собрание участников ООО либо акционеров АО. В его ходе рассматривается возможность продажи недвижимости, после чего принимается итоговое решение. Независимо от его характера оформляется соответствующий протокол. Дополнительно в нем указывается лицо, уполномочиваемое на представление интересов юрлица-продавца. В том случае, когда руководитель организации один, решение принимается единолично, но также оформляется в протоколе.

После принятия решения о продаже недвижимости в официальном порядке можно переходить к определению условий договора купли-продажи. В них должны быть отражены все важные аспекты, включая параметры продаваемой собственности, ее стоимость, полные наименования продавца и покупателя. Здесь также прописываются все условия проведения расчетов, порядок и сроки передачи права собственности на продаваемый объект и т.д.

После достижения согласия по всем условиям договора он подписывается обеими сторонами или их представителями. Затем нужно нотариально заверить его – в противном случае он не будет иметь должной юридической силы. Переход права собственности на имущество

Продажа недвижимости юрлицом физлицу или другой организации завершается переоформлением прав собственности. Для этого в Росреестр направляется соответствующая заявка с полным комплектом документов.

После того, как ведомство обновит информацию в реестре прав собственности, сделка купли-продажи будет полноценно завершена.

Налоги при продаже недвижимости юридическим лицом

Продажа недвижимого имущества юрлицом в 2019 году в обязательном порядке облагается налогами. Их величина в каждом отдельном случае определяется индивидуально, он зависит от множества факторов. Вот основные из них:

- категория объекта – при продаже офиса и квартиры организация заплатит разные суммы налогов;

- имеет ли компания статус резидента РФ;

- Является ли купля-продажа недвижимости зарегистрированным видом деятельности компании-налогоплательщика.

Если продается квартира или дом, то юрлицо-продавец уплачивает только налог на прибыль. Если же продается нежилое помещение, то уплачивается как налог на прибыль, так и НДС. Их расчет происходит по-разному.

Налог на прибыль определяется бухгалтерией организации, и его величина зависит от ряда факторов:

- величина выгоды, полученной юрлицом-продавцом;

- является ли оно российским резидентом – в противном случае оно при любых условиях уплачивает 30% налога.

Сумма налога рассчитывается по различным обстоятельствам, которые зависят от используемой системы обложения. Компании на ОСН уплачивают НДС в размере 18% и/или 20% от суммы получаемой выгоды.

Если организация использует УСН, то налог с реализации, принадлежащей ей недвижимости, рассчитывается как 6% от стоимости продажи либо как 15% от разницы «покупка-продажа».

Приобретение недвижимости юридическим лицом обязательно должно сопровождаться регистрацией полученного права собственности.

В противном случае купленное имущество будет включено в основные средства и, следовательно, в налогооблагаемую базу. Основанием для этого является акт приема-передачи искомой недвижимости. Единственным исключением здесь является ситуация, когда купленное имущество непригодно к использованию в деятельности организации.

Из-за падения ставок по банковским вкладам, россияне, желающие не только сберечь свои накопления, но и приумножить их, все чаще отказываются от размещения средств на депозитах и пробуют себя в роли активных инвесторов. Наиболее привлекательной альтернативой вкладам с точки зрения соотношения риск-доходность являются вложения в облигации. Поговорим подробнее об облигациях и о том, какие налоги и когда придется заплатить с доходов от вложений в долговые обязательства в 2021 году.

Налог на доходы по ОФЗ

Облигации федерального займа (ОФЗ) - один из самых надежных способов вложения денег. Как правило, эти ценные бумаги выбирают консервативные инвесторы, которые предпочитают не самый высокий, но относительно надежный доход по гособлигациям более рискованным инструментам фондового рынка.

До недавнего времени покупка ОФЗ была выгодна и с точки зрения налогообложения. В соответствии с п. 25 ст. 217 НК РФ доходы от выплат купона (процентов) по ОФЗ до конца 2020 года не облагаются НДФЛ. Что собой представляет купонный доход по облигациям, по которому до конца 2020 года действует льгота по НДФЛ, покажем на схеме:

Однако законом от 01.04.2020 № 102-ФЗ пункт 25 ст. 217 НК РФ был исключен из Налогового кодекса с 01.01.2021. Изменения означают, что с 2021 года купоны по ОФЗ с 2021 года будут облагаться по общим правилам, предусмотренным для подобных доходов. Ставка налога с купонов по ОФЗ с 2021 года для резидентов составит 13%, для нерезидентов - 30%.

Специалисты прогнозируют рынку ОФЗ в 2021 году встряску, обусловленную тем, что с него начнут уходить иностранные инвесторы - держатели ОФЗ. Не все готовы платить 30% с дохода в российский бюджет. Доля иностранных инвесторов на рынке ОФЗ составляет между тем довольно внушительные 44–47%. Если даже половина этих ОФЗ поступит на рынок, то их стоимость упадет. Впрочем, этим смогут воспользоваться российские инвесторы, желающие приобрести надежные активы по выгодной цене.

Тем более, что в некоторых случаях российский инвестор, открывший индивидуальный инвестиционный счет (ИИС), сможет вообще избежать уплаты НДФЛ по ОФЗ. Об этом мы поговорим далее.

Налог на доходы от муниципальных облигаций

На муниципальные облигации до конца 2020 года аналогичным образом распространяется освобождение от налогообложения. Но, как и для ОФЗ, с 01.01.2021 льгота по НДФЛ на купонный доход по ст. 217 НК РФ по муниципальным облигациям аннулируется, и налогообложение купонного дохода будет происходить по общим правилам для доходов физлиц, предусмотренных НК РФ: 13% для российских резидентов и 30% для иностранцев.

Доля иностранных инвесторов в этом сегменте рынка российских облигаций заметно ниже. Поэтому сильных колебаний стоимости и спроса по облигациям, выпущенным региональными и местными властями, ждать не стоит.

Важно помнить, что момент приобретения федеральной или муниципальной облигации при этом роли не играет. Как и дата, на которую объявлен расчет по купону. Главным критерием для налогообложения является то, что выплата дохода состоялась в 2021 году.

Пример

Инвестор, налоговый резидент, в 2020 году приобрел облигации, подпадающие под льготу, предусмотренную действующей редакцией ст. 217 НК РФ. Купонный доход выплачивается каждые полгода, в течение 7 дней после указанных дат: 30 июня, 31 декабря.

То есть выплата купона на 31.12.2020 состоится уже в 2021 году. С этой суммы тот, кто выплачивает доход, обязан будет удержать НДФЛ 13%.

Допустим, у инвестора 500 облигаций номиналом 1000 руб. за бумагу, по каждой из которых подлежит выплате 50 руб.

НДФЛ составит: (50 × 500) × 13% = 3 250 руб.

Общая сумма инвестиций: 500 000 руб.

Фактический доход инвестора с инвестиций: 50 × 500 – 3 250 = 21 750 руб. (4,35%).

Налог на доходы от корпоративных облигаций

Купивших российские корпоративные облигации также ждут изменения при получении купона. По правилам, действующим до конца 2020 года, если купон облигации меньше 11%, то налог при его получении не платится. Исключение составляют облигации с купоном свыше 11% (превышает ключевую ставку Центробанка более чем на 5 процентных пунктов). Таким образом, при купоне в 12% с владельца будет удержан НДФЛ по ставке 35% с разницы, то есть с 1%. Но это должна быть облигация с очень высоким риском - таких ставок купона почти нет на рынке.

Со вступлением в силу изменений по закону № 102-ФЗ для резидентов, держателей корпоративных российских облигаций, налог на купонный доход составит 13% со всей суммы купона. В результате будет менее выгодно вкладываться в облигации российских компаний с целью получения купонного дохода.

Налог на доходы от евробондов и прочих иностранных бондов

Налог на облигации с иностранным происхождением в 2021 году по-прежнему существенно не отличается от НДФЛ, уплачиваемого по российским ценным бумагам.

Российские резиденты платят 13% от купонного дохода или разницы между ценой приобретения и продажи.

Важным нюансом при расчете налога на такие облигации до 2021 года и далее является возможность исключить двойное налогообложение. Дело в том, что в некоторых странах удерживается свой аналог налога на доходы. Если у Российской Федерации со страной эмитента есть соглашение об избежании двойного налогообложения в части доходов физлиц, то на уплаченный в другой стране налог можно уменьшить НДФЛ к уплате в РФ.

Пример 1

Российскому инвестору в 2021 году выплачивается купон по облигациям американской компании в размере 2000 долл. США. Курс на дату выплаты - 70 руб. за 1 долл. США.

Согласно законодательству США, при выплате купонного дохода с держателей-нерезидентов автоматически удерживаются 10% налога на доход. То есть фактически россиянин получил:

2000 – (2000 × 10%) = 1 800 долл.

Между США и РФ действует соглашение об избежании двойного налогообложения (от 17.06.1992). Поэтому 10%, удержанные в США, можно зачесть в счет уплаты налога по сделке в России.

Доход всего: 2 000 × 70 = 140 000 руб.

Полная сумма российского НДФЛ: 140 000 × 13% = 18 200 руб.

Сумма уже удержанного налога в США к зачету: 200 × 70 = 14 000 руб.

Доплатить в российский бюджет потребуется: 18 200 – 14 000 = 4 200 руб.

Инвестору - российскому резиденту также не следует забывать и о курсовых разницах, которые могут возникнуть при перепродаже бондов. Доход в виде курсовой разницы является объектом налогообложения российским НДФЛ.

Пример 2

Инвестор купил облигацию за 1000 долл. США в тот момент, когда курс был 60 руб. за 1 долл. США. А продал за те же 1000 долл. США, но курс на дату продажи поднялся до 70 руб. за 1 долл.

Доход инвестора для целей налогообложения в РФ составит:

1000 × 70 - 1000 ×60 = 10 000 руб.

НДФЛ к уплате = 10 000 × 13% = 1 300 руб.

Облигации, приобретенные на ИИС

Индивидуальный инвестиционный счет (ИИС) чем-то похож на банковский вклад. Но на таком счете можно "хранить" еще и ценные бумаги и биржевые финансовые инструменты.

Есть ограничения! Операции по ИИС могут вестись только с ценными бумагами, торгующимися в России. Счет открывается на минимальный срок три года, и внесенные средства не должны сниматься в течение этого срока.

Государство стимулирует работу через ИИС, предоставляя право на налоговые вычеты при исчислении НДФЛ:

Подробнее о порядке получения инвестиционного вычета по НДФЛ и о том, какой вариант вычета выбрать, рассказано в статье "Инвестиционный вычет по НДФЛ для инвестора: как получить и в каком размере".

Данные меры поддержки владельцев ИИС пока остаются неизменными и будут действовать при налогообложении облигаций и в 2021 году.

Пример вычета по НДФЛ по ИИС (тип вычета "А")

Петров О. П. открыл ИИС в 2020 году. В течение года он положил на счет 500 000 руб. На эти средства он приобрел ценные бумаги с доходностью 7% в год. У Петрова есть официальная зарплата, с которой работодатель удерживает НДФЛ 13%. За 2020 год Петров получил на работе 600 000 руб., с которых работодатель удержал НДФЛ.

Посчитаем результат от использования Петровым ИИС с типом вычета "А".

Доход по ИИС (ценным бумагам)

Итого доходность по ИИС

Взнос в 2020 году

Чтобы получить возврат НДФЛ по типу "А", Петрову понадобится сдать в ИФНС:

- декларацию 3-НДФЛ, в которой показан вычет по инвестиционному счету типа "А";

- справку от работодателя о суммах выплаченной зарплаты и удержанном НДФЛ;

- договор об открытии ИИС (он заключается с управляющим или брокером, часто право быть брокером оформляют банки);

- подтверждения о зачислении на ИИС денег (платежные поручения, выписки);

- заявление о возврате НДФЛ с указанием реквизитов, куда вернуть (не на ИИС, на предпочтительный банковский счет).

Важно! Если Петров закроет ИИС до истечения трех лет, полученный ранее по вычету НДФЛ, придется вернуть в бюджет, а также уплатить налог с дохода от ценных бумаг на счете.

Пример вычета по НДФЛ по ИИС (тип Б)

Сидоров А. является самозанятым и не имеет дохода, облагаемого НДФЛ. Свободные средства он решил инвестировать через ИИС. Поскольку у него нет возможности заявлять ежегодный вычет по типу "А", он остановился на варианте вычета "Б".

Допустим, в 2021 году Сидоров внесет на ИИС 200 000 руб., в 2022-м - 300 000 руб., в 2023-м - 300 000 руб. На все средства он планирует приобрести облигации, купон по которым реинвестирует и также зачисляет на ИИС.

Обратите внимание! Возможны два варианта с выплатой дохода: 1) на ИИС с правом снять деньги по истечении трех лет; 2) на личный счет инвестора.

Во втором случае брокер при выплате дохода в 2021 году и далее сразу удержит налог на облигации для физических лиц. Тогда при получении права на вычет НДФЛ понадобится возвращать через брокера.

В 2023 году Сидоров собирается продать все принадлежащие ему облигации и снять с ИИС вырученные средства - моментом для исчисления и удержания НДФЛ является момент получения дохода (средств с ИИС) Сидоровым.

Допустим, что все сложилось так, как запланировано.

Перед закрытием ИИС Сидоров пойдет в ИФНС и возьмет там справку о том, что он не пользовался вычетом типа "А". Эту справку он передаст своему брокеру вместе с поручением закрыть ИИС.

Основываясь на справке от налоговой, брокер не будет как налоговый агент удерживать НДФЛ с любого превышения, которое образовалось на ИИС Сидорова сверх 800 000 руб. (сделанных взносов). Ни поступивший на ИИС купонный доход, ни разница между ценой продажи и ценой покупки облигаций не подпадет под налогообложение.

Важно! Если обстоятельства вынудят Сидорова закрыть ИИС раньше положенного срока, право на вычет НДФЛ он тоже потеряет. Тогда, при закрытии ИИС, брокер удержит налог в пользу бюджета со всех полученных по ИИС доходов. Сидорову будет перечислена сумма за минусом НДФЛ.

О порядке налогообложения доходов от операций на ИИС вы можете узнать из материала "ИИС – нюансы налогообложения". (надо поставить ссылку на эту статью после ее публикации)

Какие еще налоговые льготы могут применяться

С аннулированием льгот при налогообложении купонного дохода с 2021 года никаких налоговых преференций для владельцев облигаций не останется, за исключением вычетов при использовании ИИС.

Любой доход держателя будет облагаться НДФЛ (13% и 30% для резидентов и нерезидентов соответственно).

Напомним, что помимо купонов под обложение налогом подпадает разница между ценой продажи и ценой покупки облигаций (дисконт).

В отношении взимания НДФЛ с дисконта по облигациям изменений не произошло. С 2021 года он как облагался налогом, так и облагается.

Когда инвестору самому нужно отчитываться и уплачивать налог

Все доходы по облигациям можно разделить на полученные от налоговых агентов по законодательству РФ и полученные от лиц, таковыми не являющихся.

Если доход (любой - и купонный, и выручка от продажи) выплачивается резидентом РФ, то этот резидент становится налоговым агентом по НДФЛ. Это значит, что он обязан рассчитать и удержать налог перед выплатой физлицу дохода.

В случае, когда удержание НДФЛ произведено налоговым агентом, а держатель получил сумму сразу за минусом налога, держателю-физлицу самому предпринимать больше ничего не нужно.

Если же плательщиком дохода по ценной бумаге является, например, нерезидент, то у него обязанностей налогового агента по российскому законодательству нет. В такой ситуации резидент-россиянин, получивший доход от операций, обязан задекларировать его в ИФНС, подав декларацию по форме 3-НДФЛ. И разумеется, исчисленный и задекларированный налог нужно перечислить в бюджет.

Декларация 3-НДФЛ по налогу на облигации для физических лиц с 2021 года сдается в те же сроки, что и ранее: не позднее 30 апреля года, следующего за отчетным.

Уплатить получившийся по 3-НДФЛ налог нужно до 15 июля того же года, в котором была подана декларация.

Также инвестору понадобится сдать 3-НДФЛ для получения налогового вычета по ИИС. Мы уже останавливались на этом аспекте в примере. Уточним, что декларироваться для получения вычета нужно обязательно, поскольку предоставление вычета идет только в заявительном порядке. Налоговая инспекция не обязана отслеживать всех инвесторов, чтобы предоставить им вычет.

Сдавать 3-НДФЛ на вычет можно в течение трех лет с года возникновения такого права.

При утрате права на вычеты по ИИС тоже придется сдать декларацию. В ней следует отразить утрату права на уже предоставленные вычеты, сумму налога с дохода по облигациям на ИИС (если она не была удержана налоговым агентом) и сумму к уплате в бюджет, получившуюся в результате.

Декларацию при утрате права на вычеты по ИИС нужно сдавать до 30 апреля и платить по ней налог до 15 июля следующего года (как и в случае с самостоятельным расчетом НДФЛ по облигациям).

Резюме

Изменения в налогообложении облигаций для физических лиц с 2021 года коснулись льгот при расчете НДФЛ с ОФЗ, муниципальных облигаций, а также облигаций, выпущенных различными российскими эмитентами. Все эти льготы отменены с 01.01.2021. При этом общих правил определения налогооблагаемой базы по облигациям и прав на вычет при использовании ИИС изменения не коснулись.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Что такое роялти по российскому законодательству

Российское законодательство не содержит отдельного понятия «роялти». В то же время часть 5 статьи 1235 ГК РФ предусматривает уплату – обусловленное лицензионным договором вознаграждение.

Налоговый кодекс РФ, в свою очередь, в пункте 37 статьи 246 предусматривает отнесение к расходам, связанным с производством и реализацией периодических (текущих) платежей за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы).

Также НК РФ в целях налогообложения рассматривает доходы от предоставления в пользование прав на результаты интеллектуальной деятельности и прав на приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, полезные модели, промышленные образцы) в качестве внереализационных доходов по налогу на прибыль организаций в соответствии с положениями статьи 250 НК РФ.

Роялти и международное право

Понятие роялти – это широко распространенный термин международного права, используемый во многих соглашениях об избежании двойного налогообложения.

Примером могут служить такие межгосударственные документы:

- Конвенция между Правительством РФ и Правительством Итальянской Республики от 09.04.1996 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал и предотвращении уклонения от налогообложения»,

- Конвенция между Правительством РФ и Правительством Чешской Республики от 17.11.1995,

- Конвенция между Правительством РФ и Правительством Королевства Саудовская Аравия от 11.02.2007,

- Конвенция между Правительством РФ и Правительством Греческой Республики от 26.06.2000,

- Конвенция между Правительством РФ и Правительством Королевства Испания от 16.12.1998 и многие другие.

Все перечисленные конвенции в переводе на русский язык дают идентичное определение термину роялти.

Поэтому, ответ на вопрос, что такое роялти – это платежи любого вида, получаемые в качестве возмещения за использование или предоставление права пользования любым авторским правом на произведения литературы, искусства или науки, включая кинофильмы или фильмы, записи и другие средства демонстрационных или звуковых репродукций, любым патентом, товарным знаком, дизайном или моделью, планом, секретной формулой или процессом, или за пользование или право пользования промышленным, коммерческим или научным оборудованием, или за информацию, касающуюся промышленного, коммерческого или научного опыта.

Таким образом, очевидно, что налоговое регулирование выплат роялти является предметом как внутринационального законодательства, так и межгосударственного.

Налогообложение роялти и риски

Рассмотим наиболее распространенные риски при выплате роялти.

Итак, с точки зрения налогового законодательства РФ денежные средства в форме роялти признаются доходом организации-лицензиара и облагаются налогом на прибыль организаций в соответствии с положениями статьи 250 НК РФ (см. также законные способы оптимизации налога на прибыль ).

В порядке, предусмотренном подпунктом 3 пункта 4 статьи 271 НК РФ, указанные доходы признаются на дату осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода.

Также выплата роялти в РФ признается расходом для организации-лицензиата в целях формирования базы по налогу на прибыль организаций согласно положениям пункта 37 статьи 264 НК РФ.

Реализация прав на использование результатов интеллектуальной деятельности освобождена от обложения НДС в соответствии с подпунктом 26 пункта 2 статьи 149 НК РФ.

Однако стоит обратить внимание на то, что данное правило распространяется на передачу не всех объектов интеллектуальной собственности, а только поименованных в названной статье. В случае передачи прав на использование иных объектов интеллектуальной собственности, НДС должен быть исчислен в общем порядке (читайте про опасные и безопасные способы оптимизации НДС ).

Это в равной степени относится как к российским, так и к иностранным организациям. В отношениях с иностранными компаниями российская фирма будет выступать налоговым агентом согласно положениям статей 161, 310 НК РФ. Такой позиции, в частности, придерживается Минфин РФ в письме от 01.02.2016 № 03-07-08/1441.

Выплата роялти в пользу иностранных организаций

В случае выплаты роялти в пользу иностранных организаций действуют дополнительные нормы налогового законодательства как национальные, так и межгосударственные.

Выплата роялти иностранной компании является для нее получением дохода от источников в Российской Федерации, в связи с чем, организация, выплачивающая такой доход, может выступать налоговым агентом в соответствии с положениями статьи 310 НК РФ.

При этом соглашениями об избежании двойного налогообложения, как правило, предусмотрены условия, позволяющие фактическому получателю дохода в виде «роялти» облагать указанные доходы в соответствии с его национальным законодательством.

Национальное законодательство, в свою очередь, зачастую предусматривает пониженные, по сравнению с российским налоговым законодательством, ставки или отсутствие налогообложения соответствующей группы доходов в целом.

Право на исчисление налога на прибыль

Для подтверждения права на исчисление налога на прибыль организаций в порядке, предусмотренном соответствующим соглашением об избежании двойного налогообложения, иностранная компания должна отвечать определенным критериям, которые предусмотрены как национальным законодательством, так и международными актами.

В частности, статья 312 НК РФ предусматривает для применения пониженной ставки предоставление документов, подтверждающих:

- место нахождения иностранной организации;

- фактическое право на получение дохода.

НК РФ не закрепляет каких-либо специальных требований к указанным документам. В частности, постоянное местонахождение может быть подтверждено путем предоставления справки по форме, установленной внутренним законодательством иностранного государства (сертификат резидентства).

Однако Минфином России в письмах от 24.07.2015 № 03-08-05/36499, от 27.03.2015 № 03-08-05/16994, от 13.07.2015 № 03-00-08/2/40211 выработаны рекомендации в отношении содержания документов, представляемых в подтверждение права на получение дохода.

Названные документы, по мнению Минфина РФ, должны содержать следующие сведения:

- о наличии у получателя дохода права самостоятельного распоряжения и использования полученных дивидендов;

- о возникновении у получателя дохода налоговых обязательств, подлежащих уплате, наличие которых подтверждает отсутствие экономии на налоге у источника в Российской Федерации при последующей передаче полученных денежных средств третьим лицам (местом резидентства или регистрации которых является государство (территория), с которым Российской Федерацией не заключен международный договор);

- о раскрытии последовательностей прямого и (или) косвенного участия лица, признающего себя фактическим получателем выплачиваемого дохода, документальное подтверждение таких последовательностей.

Несмотря на отсутствие в НК РФ четких требований к указанным документам, непредставление их несет риски доначисления суммы налога, не перечисленной в связи с применением положений, предусмотренных соглашением с иностранным государством.

Установление бенефициарного собственника

Определяющим фактором в данном случае является установление фактического «бенефициарного» собственника получаемого дохода в целях определения

- страны уплаты налога (Российская Федерация или иностранная юрисдикция);

- субъекта уплаты (российская организация, иностранная организация);

- применимой ставки.

Эта концепция широко и успешно применяется налоговыми органами в целях предупреждения получения необоснованной налоговой выгоды, поскольку учет российской организацией расходов на уплату «роялти» при одновременном пониженном налогообложении или отсутствии такого налогообложения в иностранной юрисдикции долгое время являлись одной из самых распространенных схем уклонения от уплаты налогов на территории РФ.

Налоговое законодательство РФ при этом дает такие определения термину «бенефициарный» владелец:

- лицо, которое в силу прямого и (или) косвенного участия в организации, либо контроля над организацией, либо в силу иных обстоятельств имеет право самостоятельно пользоваться и (или) распоряжаться доходом;

- лицо, в интересах которого иное лицо правомочно распоряжаться таким доходом (оба определения приведены в соответствии с пунктом 2 статьи 7 НК РФ);

- лицо, признаваемое имеющим фактическое право на получение дохода, если такое лицо является непосредственным выгодоприобретателем такого дохода, то есть лицом, которое фактически получает выгоду от выплачиваемого дохода и определяет его дальнейшую экономическую судьбу (определение приведено в соответствии с пунктом 3 статьи 312 НК РФ).

В случае если иностранная организация создана и существует исключительно для получения налоговой выгоды в виде пониженной ставки налогообложения дохода и учета российской организацией расходов по выплате роялти, российская организация несет риски по доначислению налога на прибыль организаций.

Факт передачи интеллектуальной собственности

Подлежит доказыванию также наличие самого факта передачи интеллектуальной собственности. Если налоговый орган докажет, что фактически никакого секрета производства или иной интеллектуальной собственности передано не было, иностранная организация служит искусственно созданным транзитным звеном, то налог будет доначислен в сумме излишне учтенных расходов.

Как избежать налоговых рисков

Для того чтобы избежать таких налоговых рисков, при заключении соответствующих лицензионных договоров, особенно с взаимозависимыми компаниями, ориентиром можно считать решение ФНС России в отношении ООО «Ниссан Мотор Рус» от 09.02.2016 № СА-4-9/1907@, вынесенное по результатам рассмотрения материалов налоговой проверки.

Налоговое ведомство подтвердило правомерность позиции налогоплательщика, руководствуясь представленными документами, подтверждающими:

- выполнение иностранной компанией функций по развитию ноу-хау и товарных знаков;

- ведение научно-исследовательской деятельности, направленной на разработку и адаптацию технологии к потребностям конкретного рынка,

- осуществление функции контроля качества в отношении региональных производств, с целью повышения эффективности производства и развития инновационных решений для оптимизации производственных процессов.

Российские налоговые органы кроме того запросили информацию у зарубежных коллег, подтвердивших право на фактический доход и исчисление в отношении полученных доходов налоговых платежей, предусмотренных законодательством иностранного государства.

Как видно из указанного решения, основополагающим в данном случае является доказывание осуществления реальной деятельности иностранной организацией, несение обычных рисков, связанных с получением доходов (в форме как минимум уплаты налога) и отсутствия транзитного характера операций.

Налоговые риски при выплате роялти российским компаниям

Несмотря на развернутую практику налоговых споров в отношении роялти, выплаченных иностранным компаниям, отношения, в которых обе стороны являются российскими организациями, также могут быть источниками налоговых рисков.

Стоит обратить внимание, что в соответствии с положениями абзаца 2 пункта 2 статьи 1235 ГК РФ, в действующей редакции, предоставление права использования результата интеллектуальной деятельности по лицензионному договору подлежит государственной регистрации. Соответственно, в случае отсутствия государственной регистрации, налогоплательщик не имеет права на учет расходов в целях налогообложения прибыли по договору.

Названные изменения фактически закрыли вопрос налогового учета расходов по лицензионным платежам, уплачиваемым до осуществления государственной регистрации лицензионного договора.

До вступления в силу изменений в статью 1235 ГК РФ налогоплательщики пользовались правом распространения действия условий договора на отношения, возникшие до его заключения в порядке положений пункта 2 статьи 425, пункта 3 статьи 433 ГК РФ. На этом основании осуществлялся учет соответствующих расходов.

После вступления в силу соответствующих поправок, такие действия несут существенные риски доначисления налога на прибыль организаций в отношении расходов, понесенных налогоплательщиком до осуществления государственной регистрации лицензионного договора.

Читайте также: